Условия по залоговому кредиту

Кредиты под залог недвижимости выдаются на более крупные суммы, нежели обычные потребительские. В Совкомбанке клиенты могут получить от 200 тысяч до 30 млн. рублей, заложив собственное недвижимое имущество. Максимальный срок возврата задолженности – 10 лет.

Процентная ставка зависит от наличия финансовой защиты жизни и здоровья заемщика. Если страховки нет, процент составит 21,65%, при наличии страхования – 18,9%. При этом стоимость самого полиса – 1,5% от суммы задолженности.

По условиям кредитования банк имеет право потребовать поручителя. Если залоговый объект находится в долевой собственности, остальные владельцы станут созаемщиками по кредиту. Залог совместно нажитого имущества требует нотариального согласия супруга.

Заемщики, которые вовремя выплатили долг, могут рассчитывать по применение гарантированной ставки от 14,9%. В процессе погашения кредита они платят процент, рассчитанный по базовому значению. После закрытия займа они получат разницу в переплате на свой расчетный счет в Совкомбанке.

Однако не все так гладко. Чтобы воспользоваться этим привлекательным предложением, при выдаче кредита нужно оформить соответствующую услугу, стоит она 3,9% от суммы. Кроме этого, у банка есть целый ряд условий:

- запрещено досрочное погашение;

- обязательно страхование всего срока выплаты;

- нужно совершать минимум одну покупку по карте рассрочки Халва.

На получение кредита под залог без подтверждения доходов могут рассчитывать только неработающие пенсионеры. Остальным нужно предоставить справку 2-НДФЛ. Основным документом при оформлении займа является паспорт, дополнительно банк потребует вторую бумагу, подтверждающую личность (СНИЛС, ИНН, заграничный паспорт и т.д.).

Что возьмут в залог?

Банк интересует залоговая недвижимость как жилого, так и коммерческого назначения. Есть кредиторы, которые ограничиваются залогом исключительно квартир в городе нахождения своего офиса. У Совкомбанка более лояльные требования, он готов рассмотреть следующие варианты недвижимости для обеспечения кредита:

- квартиры;

- комнаты;

- апартаменты;

- жилой дом с земельным участком под ним, но только на территории Москвы и МО;

- нежилые строения.

В залог не могут быть приняты:

- Жилые объекты, находящиеся в деревянных домах вне зависимости от их состояния и возраста. Это относится и к частным постройкам, и к многоквартирным зданиям.

- Недвижимость, у которой есть явные повреждения, внутренние или наружные.

- С незаконной перепланировкой или реконструкцией, самовольным передвижением газовой установки вне кухни.

- Аварийные, ветхие дома под расселение.

- Недвижимость на закрытых территориях (ЗАТО).

- Временные постройки (гаражи, ангары).

- Строения производственного назначения, не соответствующие требованиям Государственного пожарного надзора и имеющие незакрытые предписания.

Перечисленные характеристики недвижимости представляют риски для банка при взятии ее в залог. Риск утраты имущества достаточно высокий, а ликвидность ставится под сомнение – реализовать ее вряд ли получится.

Условия залогового кредитования

– Кредит на сумму до 3 млн. рублей (не более 60% от стоимости

квартиры);

– Срок предоставления кредита от 5 до 10 лет;

– Процентная ставка от 18,9% годовых;

Требования к заемщикам

– Возраст 20 – 85 лет. При этом, все выплаты по кредиту должны

быть завершены до наступления 85-летнего возраста;

– Гражданство РФ;

– Не менее 4-х месяцев стажа на последнем месте работы;

– Постоянная регистрация в течение последних 4-х месяцев;

– Проживание в городе присутствия отделения банка или в близлежащем

населенном пункте;

– Наличие действующего телефонного номера (работающим

гражданам необходимо предоставить номер стационарного рабочего телефона

(руководителя, отдела кадров или бухгалтерии) и дополнительно номер мобильного

телефона. Пенсионерам необходимо предоставить только номер мобильного

телефона).

Сумма займа – до 3000000руб.

Залог – недвижимость

Срок займа – от 5 до 10 лет

Процентная ставка – 18,9% годовых

Требования: – Гражданство РФ, возраст от 20 до 65 лет;

– Право собственности на объект залога

Требования предъявляемые к недвижимости

– В отношении квартиры не должны быть заключено любые

договоры, в том числе предварительные, направленные на последующее ее

отчуждение третьим лицам или договор дарения;

– Квартира не должна состоять на очереди на капитальный ремонт,

подлежать реконструкции или сносу;

– Квартира не должна относиться к категории ветхого жилья или

находиться в аварийном состоянии.

Присутствие созаемщиков требуется в следующих случаях:

– Наличие нескольких собственников объекта недвижимости;

– Получение объекта недвижимости по договору дарения (если даритель

прописан в квартире).

Необходимые документы

Для заемщиков:

– Паспорт;

– СНИЛС;

– Справка 2-НДФЛ (для ИП – выписка с банка за последние

полгода);

– Свидетельство о государственной регистрации права

собственности на квартиру;

– Договор-основание (это может быть договор дарения, купли-продажи,

приватизации, договор долевого участия, решение суда и др.);

– Единый жилищный документ/выписка из домовой книги;

– Заверенное нотариусом согласие супруга или супруги;

– В случае если заемщик состоит в официальном браке и квартира

приобреталась в браке – нотариально заверенная копия брачного договора;

– Фотографии объекта недвижимости.

В отдельных случаях, банк может запросить дополнительные

документы, в частности, диплом о высшем образовании или водительское

удостоверение.

Для поручителей:

– Паспорт;

– СНИЛС;

– Справка 2-НДФЛ (для ИП – выписка с банка за последние

полгода);

Для созаемщиков:

– Паспорт;

– СНИЛС.

О всех выгодных предложениях касающихся кредитов под залог недвижимости, можно ознакомить на отдельной странице. Там собраны самые лучшие предложения банков России на сегодняшний день, и информация постоянно обновляется.

Способы погашения займа

– Посредством идентификационной расчетной карты;

– Посредством устройства самообслуживания;

– В отделениях банка;

– В почтовых отделениях;

– Через интернет-банк.

О выгодности данного предложения Совкомбанка судить сложно, поскольку

все зависит от срока и суммы кредита. Что касается суммы, она напрямую зависит

от категории квартиры – чем дороже и чем ближе к центру расположена ваша

собственность, тем выше вероятность того, что ее отнесут к 1-й категории

недвижимости. К примеру, жилье за МКАДом банк, скорее всего, отнесет к 3-й

категории, соответственно сумма кредита будет существенно ниже, чем в случае,

если бы недвижимость находилась внутри МКАД. Совкомбанк очень серьезно относится

к выбору и оценке залоговой недвижимости и это, пожалуй, главный минус данного

кредитного предложения.

Таким образом, основным критерием здесь выступает залоговая

недвижимость, а не заемщик, как в случае с остальными предложениями банка. Чем выше

категория жилья, чем лучше его месторасположение и стоимость, тем больше

шансов, что банк одобрит вам кредит на крупную сумму и на длительный срок.

Преимущества взятия кредита под залог квартиры

Любые категории граждан могут рассчитывать на поддержку со стороны Совкомбанка даже в том случае, если у них нет поручителей и официального трудоустройства.

Сама идея взятия ссуды под залог недвижимости подразумевает риск со стороны клиента, однако при этом финансовая организация практически ничем не рискует, ведь даже если пользователь не внесет денежные средства в срок, он будет обязан отдать залоговое имущество – продажа при этом собственности запрещена.

Основной пакет документов, обязательных для предоставления, подразумевает большой список бумаг на имущество и опись его состояния, так как занятая ссуда не должна в два раза превышать стоимость залоговой собственности.

На официальном сайте кредитной организации расписаны все условия и требования, поэтому разобраться с оформлением совсем не трудно. Помимо понятного интерфейса Совкомбанк создал калькулятор кредитов, с помощью которого можно за считанные минуты, не выходя за пределы дома, рассчитать условия кредитования в данном учреждении.

А вы знали, что допускается арендование ссуды до 60% от общей стоимости квартиры под залог?

Процесс подачи заявления и оформления бумаг занимает не более получаса, так как операторы Совкомбанка мгновенно реагируют на звонок и бесплатно консультируют.

Стоит также назвать очень важное преимущество данного учреждения при кредитовании под залог – длительные сроки обслуживания ссуды (вплоть до 30 лет). Только при взятии кредита под залог в Совкомбанке возможно получение денежных средств без предоставления справки о собственных доходах и без официального трудоустройства, однако наличие перечисленных документов может значительно изменить условия кредитования к лучшему – понизить процентную ставку

Только при взятии кредита под залог в Совкомбанке возможно получение денежных средств без предоставления справки о собственных доходах и без официального трудоустройства, однако наличие перечисленных документов может значительно изменить условия кредитования к лучшему – понизить процентную ставку.

Особенности кредитов с залогом

Что же представляют собой кредиты с залогом? Это вид обеспеченного кредитования, при котором обеспечением становится как раз залог, а именно недвижимость. Есть две разновидности: денежные кредиты с залогом имеющейся собственности и ипотечные. При ипотеке в залог оформляется тот объект, который кредитуется, то есть на кредитные деньги покупается. А денежный кредит предоставляется при залоге недвижимости, которой заемщик уже владеет.

Собственность при заключении договора кредита принадлежит заемщику. Но если последний по любым причинам свои обязательства выполнять перестает, то его недвижимость кредитором продается с целью пустить вырученные средства на покрытие образовавшегося долга.

ТОП 7 лучших кредитных програм для кредита от 500 000

| Банк | Оценка залога | Сумма | Срок | Процент | Регионы оформления |

|---|---|---|---|---|---|

| Тинькофф | До 60% | Макс. 15 млн. руб | 1-15 лет | От 11,9% | Россия |

| Восточный | До 70% | Макс. 30 млн. руб | 1-20 лет | От 10% | Вся Россия исключая МСК и мО |

| MYZALOG24 | До 90% | Макс. 90 млн. руб | 1-30 лет | Акция — от 8,5% | Москва, Московская область |

| Совкомбанк | До 60% | Макс. 30 млн. руб | 1-10 лет | От 15,9% | Регионы присутствия банка |

| Залоговик | До 70% | Макс. 15 млн. руб | 1-25 лет | От 12,9% | Санкт-Петербург, частично лен.область |

| Сбербанк | До 50% | Макс. 10 млн. руб | 1-20 лет | от 13,3% | Вся Россия |

* Сумма в процентах, от стоимости залоговой недвижимости.

Этапы получения займа под залог

- Выберите подходящую компанию

- Нажмите кнопку «Оформить»

- Заполните заявку на сайте компании

Преимущества

Рассмотрим плюсы кредитов, выдаваемых с залогом недвижимости:

- Так как залог фактически характеризует платежеспособность заемщика, то иные подтверждения иногда можно не предоставлять.

- Залог повышает шансы на получение, ведь играет роль обеспечения.

- Есть возможность взятия кредита даже при плохой кредитной истории, ведь риски для кредитора снижает недвижимость, отдаваемая в залог.

- Возможно значительно улучшить условия кредита: получить сниженную ставку (при потребительском кредитовании она выше), увеличить величину предоставляемой суммы, продлить период выплат.

- Собственником недвижимости становится (при ипотеке) или остается (при денежном кредите с залогом) клиент, то есть имущество на банк не переоформляется.

Минусы

Теперь рассмотрим существующие минусы:

- Заемщик, оформляющий недвижимость в залог, рискует потерять ее, если не будет выплачивать взятый кредит добросовестно.

- Не все типы недвижимости кредиторами принимаются как залоги.

- Банк вправе отказать, к примеру, по причине плохой кредитной истории.

- Нужно готовить определенные документы на недвижимость.

- Отданная в залог недвижимость становится обремененной. Это значит, что владелец не может совершать с ней сделки (продажи, размены, переоформления, дарения), проводить перепланировки, повторно закладывать объект.

Как оформить залоговый кредит в Совкомбанке

Существует два варианта, как получить деньги под залог недвижимости в Совкомбанке: посетить офис или же заполнить онлайн-заявку. Второй вариант существенно упрощает процесс и требует меньше времени. Итак, рассмотрим изначально инструкцию к подаче заявки для займа через сайт:

На официальном сайте нужно нажать на «Кредиты», выбрать «Наличными». В представленном перечне отыскать займ под залог.

Кликаем на «Подать заявку».

Перед вами открывается анкета для заполнения

Важно правильно вписать все личные данные, чтобы избежать проблем в дальнейшем.

Если банк одобрит заявку, придёт сообщение на указанный номер мобильного, и предстоит посетить отделение банка с пакетом документов.

После того как клиент посетит банк, менеджер проверит все справки и бумаги, если всё будет в порядке, средства будут выданы в тот же день.

Что касается оформления через отделение банка, то в данном случае клиент обращается лично. Менеджер потребует заполнить анкету, собрать нужные документы. После этого представитель банка будет рассматривать пакет документов, и если всё будет одобрено, менеджер свяжется с заёмщиком.

Как показывает практика, изучение документов, в особенности всего, что касается недвижимости, занимает немало времени. Соответственно, ответа сразу же через 2-3 часа ждать не следует, даже если вы оформляете всё через сайт. Это, конечно, ускоряет процесс, но не настолько.

Требования от Совкомбанка для заемщика

Чтобы стать заемщиком Совкомбанка и получить тут кредит, нужно не только иметь собственность для залога, но и соответствовать нескольким требованиям, а именно:

- быть старше 20-и лет, но младше 85-и (до наступления максимального возраста кредит должен быть полностью погашен);

- быть российским гражданином, зарегистрированным на территории РФ (постоянно);

- иметь постоянные доходы в течение минимум 4-х прошедших месяцев;

- иметь контактный мобильный номер (совпадающий с личным телефоном).

Эти требования основные, но дополнительно Совкомбанк может выдвигать иные. Среди них положительная кредитная история (без многочисленных долгов и активных просрочек), а также доход, достаточный для совершения выплат по кредиту (будет зависеть от желаемых условий — запрашиваемой суммы и срока).

Кредит пенсионерам под залог недвижимости

Совкомбанк специальный кредит пенсионерам под залог недвижимости не предоставляет. Но в этом банке получить деньги, имея недвижимый объект в собственности, сможет даже лицо, достигшее пенсионного возраста, ведь верхняя возрастная граница — 85 лет.

И хотя такой возраст может наступить максимум в день внесения последнего платежа или позже, если учесть, что максимальные сроки кредитования достигают десять лет, то можно сделать вывод, что пенсионерам, владеющим имуществом, получить кредит с залогом достаточно просто, но при условии соответствия всем иным требованиям.

Максимальный возраст, в котором пенсионер сможет оформить в Совкомбанке кредит с залогом имущества — это семьдесят пять лет. Так как на пенсию в России выходят намного раньше, то становится понятно, что пожилые люди вполне могут воспользоваться предложениями.

В чем преимущества кредитования в Совкомбанке?

Сегодня все чаще банки предлагают выгодные предложения по кредитам клиентам. Но все эти предложения сопровождаются определенными условиями. Главное условие конкретно этого продукта – наличие у вас недвижимости.

Ваша недвижимость будет выступать в качестве залога. Конечно, можно рассуждать таким образом, мол, зачем мне оставлять в залог свою недвижимость, если я могу просто оформить кредит на привычных условиях?

Но преимущество такого предложения от банка «Совкомбанк» заключается в том, что получить кредит на весьма приличную сумму, если оставить в качестве залога недвижимость, будет гораздо проще. То есть, если у вас есть жилье, вам отказали в других банках по кредиту, то почему бы не обратиться в данный банк за займом?

Отметим, что «Совкомбанк» является одним из старейших финансовых учреждений страны – он был создан в начале 1990-х годов, и за время своей работы накопил немалый практический опыт в самых различных видах кредитования. Это надежный банк с безупречной репутацией. И это важнейшее его преимущество, но не единственное.

В чем преимущества:

- Сумма. «Совкомбанк» может предложить вам до шестидесяти процентов от стоимости вашей недвижимости. То есть, если у вас квартира в центре крупного мегаполиса, то вы получить можете действительно приличную сумму. А вообще максимальная сумма равняется 15 миллионам рублей. Меньше семисот тысяч банк не выдает. Поэтому рекомендуем сначала уточнить, сколько стоит ваше жилье, прежде чем подавать заявку на кредит.

- Срок выдачи. Максимальный срок — 30 лет. Такое условие вам может предложить далеко не каждый банк. Но перед тем, как вы определитесь со сроками, сначала стоит узнать, какая процентная ставка будет ему соответствовать. Фиксированной ставки нет.

- Процентная ставка — 14,99%. Очень привлекает, не правда ли? Но не торопитесь со своей заявкой. Поскольку если вы хотите взять кредит под такой процент, то у вас должно быть еще и дополнительное имущество – здесь уже речь идет не только о жилье, но и о транспортном средстве. Остальные требования для такой процентной ставке банальны. Если и рассчитывать на низкий процент, то только владельцам не одного имущества.

На третьем пункте хотелось бы остановиться. Поскольку здесь клиентам предлагают еще две ставки: 18.99% (что тоже неплохо) и 36% (уже немало). Вообще, 36% — это, можно сказать, фиксированная ставка. А вот уже две остальные идут как пониженные.

А раз есть пониженные, то присутствуют и дополнительные требования, связанные с ними. Основное требование мы уже отметили – доп. имущество, а другие условия заключаются по большому счету в дополнительной документации.

Также стоит ознакомиться с «стоп-факторами» перед тем, как рассчитывать на пониженную процентную ставку. В них как раз-таки и заключается «ложка дегтя». Хотя, на первый взгляд, может показаться, что достаточно иметь недвижимость (быть ее владельцем), и кредит обязательно будет выдан, но это не так.

Взять кредит по стандартной ставке (36%) действительно можно, обладая исключительно имуществом и подходя еще под несколько стандартных требований, которые выставляет практически любой банк, но всех такая процентная ставка устроит.

Причем даже на такую ставку стоит рассчитывать только тем людям, кто является владельцем недвижимости в пределах Москвы и ее области. В случае с пониженными ставками региональность недвижимости под залог не меняется.

О выгодности сложно судить, поскольку все зависит от того, на какой срок и какую сумму вы планируете взять кредит. Если вы владеете жильем в Москве, стоимость которого составляет, допустим, 25 миллионов рублей, то ваше жилье попадает под 1 категорию согласно предложению банка.

Соответственно, вам можно рассчитывать и на большой срок кредитования, и на большую сумму. Но в том случае, если у вас во владениях недвижимость за МКАДом, то здесь уже на 15 миллионов вам вряд ли стоит рассчитывать. Такое жилье попадает под третью категорию.

«Совкомбанк» достаточно серьезно отнесся к выбору залога. И это, наверное, главный недостаток банковского продукта.

Таким образом, главным критерием становится именно сам залог, а не заемщик, как в случае с другими банками и их предложениями. Чем лучше жилье, чем лучше его месторасположение и стоимость, тем больше вероятность того, что вы получите кредит на крупную сумму сроком вплоть до тридцати лет.

Способы погашения

После успешного прохождения процедуры оформления залога, а также получения денежной суммы, на клиента «Совкомбанка» накладываются долговые обязательства. Ежемесячно в утвержденные банком сроки необходимо осуществлять погашение кредита. Сделать это возможно несколькими способами:

- Производить оплату наличнымив одном из отделений «Совкомбанка».

- Осуществлять выплаты посредством интернет-банка на официальном сайте sovcombank.ru.

- Вносить наличные через банкомат «Совкомбанка».

- Осуществлять денежные переводы через карту.

- Воспользоваться услугами отделений Почты России.

При погашении через сторонние организации с заемщика будет взиматься комиссия за перевод, размер которой зависит от тарифов конкретной компании.

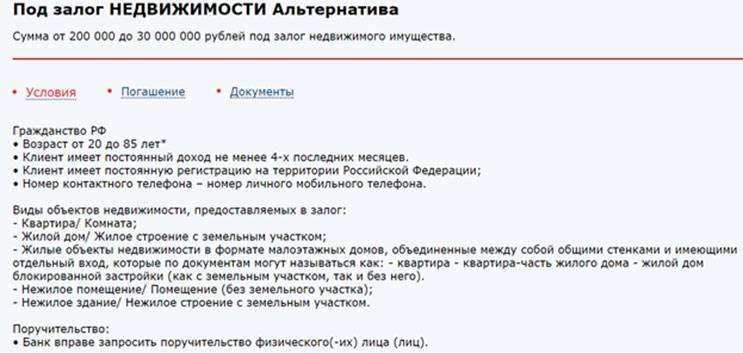

«Альтернатива» от Совкомбанка

Под залог квартиры, дома или их частей, а также нежилого помещения можно получить сумму от 200 000 до 30 000 000 р. Срок кредитования: 3,5 или 10 лет (в зависимости от суммы).

Процентные ставки устанавливаются в зависимости от наличия финансовой защиты.

Обратите внимание! Финансовая защита (ФЗ) – наличие добровольного страхования жизни и здоровья заемщика. Простыми словами – обычная страховка, которую навязывает любой банк.. Несмотря на добровольность процедуры – многие банки при отказе либо завышают ставку, либо вообще отказывают выдавать кредит

Несмотря на добровольность процедуры – многие банки при отказе либо завышают ставку, либо вообще отказывают выдавать кредит.

| Ставка в Совкомбанке при отказе от ФЗ | Ставка при оформлении с ФЗ в Совкомбанке |

| 20,4% годовых | 18,9% |

Плата за финансовую защиту устанавливается в зависимости от одобренной суммы. Ниже представлена таблица. Проценты платы за ФЗ считаются от суммы кредита.

5 лучших предложений 2020 года

| Банк | Процент в год | Сумма | Срок | Регионы кредитования |

| Совкомбанк | От 13,9% | 200 т.р. — 30 млн. | 1-10 лет | Регионы присутствия банка |

| Восточный | От 12,6% | 1млн. — 30 млн. | 1-15 лет | Вся Россия |

| Компания МОЙЗАЛОГ24 низкий процент | От 9% | 500 т.р. — 90 млн. | 1-29 лет | Москва, Московская область |

| Грин Финанс | 2% в месяц | 250 т.р. — 10 млн | 1-10 лет | Уфа, Самара, Ульяновск |

| Ipoteka24 | 11,99% | 450 т.р. — 25 млн | до 20 лет | Санкт-Петербург, Волгоград, Уфа, Нижний Новгород, Саратов, Омск, Челябинск, |

| ZALOGOVIK24.ru | 12% | 200 т.р- 45 млн | до 30 лет | Санкт-Петербург, частично лен.область |

| Банк Зенит | от 10% | 1 млн – 15 млн | 15 лет | Воронеж, Курск, Нижний Новгород, Новосибирск, Омск, Пермь, Санкт-Петербург, Ростов-на-Дону, Самара, Екатеринбург, |

| Сумма, руб | Тариф за первый год действия кредитного договора, % от суммы кредита | Тариф за 2-ой и последующие годы действия кредитного договора, в % от остатка задолженности по кредиту |

| 200 000 — 299 999 | 9,90% | 1,5% |

| 300 000 — 399 999 | 8,50% | |

| 400 000 — 499 999 | 8,00% | |

| 500 000 — 599 999 | 7,00% | |

| 600 000 — 999 999 | 6,00% | |

| 1 000 000 — 1 999 999 | 5,00% | |

| 2 000 000 — 2 999 999 | 4,00% | |

| 3 000 000 — 3 999 999 | 3,00% | |

| 4 000 000 — 30 000 000 | 2,00% |

Что требуется от клиента

Рассматриваются лица в возрасте от 20 до 85 лет, с гражданством РФ и постоянной пропиской в месте пребывания банка. Обязательно – наличие мобильного и домашнего номера телефона.

Для портфеля бумаг понадобятся:

- паспорт и СНИЛС;

- Совкомбанк выдает займ под залог недвижимости только по оригиналу ф. 2-НДФЛ, справки по форме банка или выписки с расчетного счета (для ИП). Любой документ, доказывающий источник заработка;

- правоустанавливающие документы;

- свидетельство о регистрации права собственности (выписка из ЕГРН).

Для жилых помещений понадобится ЕЖД или выписка из домовой книги.

Какие документы нужны для кредита под залог недвижимости?

Оформить займ в крупном размере без подтверждения доходов и сбора пакета документов в Совкомбанке нельзя. Какие нужны документы, зависит от клиента.

| Заемщик | Поручитель | Созаемщик |

|---|---|---|

| Паспорт россиянина | ||

| СНИЛС, загранпаспорт, ИНН или другой документ, подтверждающий личность на выбор | СНИЛС | |

| Справка о доходах (по форме банка, 2-НДФЛ, 3-НДФЛ и т.д.) | Свидетельство о регистрации права собственности на залоговое имущество | |

| Любой документ, подтверждающий, что объект залога находится в полном или частичном владении заемщиком (выписка или свидетельство из ЕГРН) | ||

| Анкета, заполненная супругом или супругой заемщика | ||

| Брачный контракт или другой документ, указывающий, что супруги владеют имуществом вместе или раздельно |

Для юридических лиц пакет документов шире, детали узнавайте у сотрудников банка.