Где взять кредит под залог недвижимости пенсионерам? ↑

Кредитование пенсионеров – это рискованное направление с точки зрения банка. Вызвано это тем, что большая часть пенсионеров, во-первых, находятся в весьма солидном возрасте.

Во-вторых, в низком уровне платежеспособности этой категории заемщиков. Именно поэтому в таких случаях кредиторы требуют оформлять обеспечение.

Сбербанк

Один из самых крупных кредиторов одобряет заявки даже лицам до 75 лет (при условии, что это предельный возраст на момент окончания кредитного договора).

Кроме возраста, заемщики должны иметь стаж не меньше 5 лет из них полгода на последнем месте работы.

Пенсионеры предоставляют справку из ПФ РФ или иной организации, которая начисляет пенсию.

Список необходимых документов включает:

- заявление в форме анкеты на получение кредита;

- паспорт;

- свидетельство о регистрации;

- трудовую книжку (или ее копию);

- пакет документов по залогу.

При рассмотрении заявки банк проверяет:

- наличие у залогодателя иного, пригодного для постоянного проживания жилья;

- платежеспособность заявителя;

- ликвидность залоговой недвижимости.

Если клиенту удастся получить одобрение, то он может рассчитывать на кредит наличными или с перечислением на карту на следующих условиях:

Банк | Сумма кредита, рубли | Сроки кредитования | Базовые процентные ставки, % в год |

Сбербанк | от 1 000 000 до 10 000 000 | от 3 мес. до 10 лет | от 16,5% до 17,75% |

Ставка ранжируется в зависимости от оценки заемщика, соотношения тела кредита к оценочной стоимости залогового имущества и срока кредитования:

Соотношение оценки залога и суммы кредита | Срок кредита от 1 года до 10 лет (включительно) | Срок кредита от 10 лет до 20 лет (включительно) | |

до 40% | 15,50% | 16,00% | |

от 40 до 60% | 15,75% | 16,25% | |

Условия кредитования в Сбербанке имеет и свои особенности, влияющие на базовую процентную ставку:

- увеличение 1 п.п., для тех клиентов, которые не являются участниками зарплатных проектов Сбербанка;

- увеличение 1 п.п. в том случае, если клиент откажется оформлять личное страхование.

Плюсы кредита под залог недвижимости в Сбербанке пенсионерам:

- предоставляется крупная заемная сумма на продолжительный период;

- рассмотрение заявки, оформление, обслуживание кредита без комиссий;

- возможность использовать альтернативные способы подтверждения дохода;

- низкие процентные ставки.

Минусы:

- длительный срок рассмотрения заявки;

- повышение ставки для клиентов, которые не получают заработной платы на счет в банке;

- увеличение ставки при отказе от оформления страховки здоровья и жизни.

Россельхозбанк

Потребительский кредит на любые цели под обеспечение в Россельхозбанке могут получить граждане РФ в возрасте до 65 лет.

Желательно получать пенсию на счет, который открыт в Россельхозбанке, так как это позволит еще больше снизить ставку.

Кредитор проверяет достаточную платежеспособность заимополучателя и кредитную историю. Причем есть возможность учитывать не только размер пенсии, но и дополнительные источники дохода.

Условия кредитования, следующие:

Банк | Сумма, рубли | Сроки кредитования | Ставка, % |

Россельхозбанк | от 10 000 до 1 000 000 | до 5 лет | от 21,5% до 23,5% |

Райффайзенбанк

Предлагает нецелевой кредит под залог недвижимости для граждан РФ до 60 лет с чистой КИ.

Минимальный ежемесячный доход не может быть менее 20 000 рублей, это следует подтвердить документально справками.

Из документов необходимо:

- заявление на получение кредита;

- паспорт;

- трудовую книжку или договор;

- свидетельства о браке или разводе (при наличии);

- свидетельство о смерти супруга(и) (при наличии);

- документы на залоговое имущество.

Банк-кредитор | Тело кредита, рубли | Период кредитования | Ставки, % в год |

Райффайзенбанк | от 800 000 до 9 000 000 | от 1 года до 15 лет | от 17,5% до 17,75% |

Центр-инвест

Здесь предлагают нецелевой обеспеченный кредит под залог ликвидного имущества. Кредит доступен не только пенсионерам, но и всем остальным в возрасте от 18 до 65 лет.

Обязательными требованиями к заявителю на ссуды, является:

- постоянная регистрация на территории, которая обслуживается банком, причем необязательно в регионе оформления;

- соотношение дохода и платежей не может превышать 40%.

Пакет документов включает:

- паспорт;

- заявление на получение ссуды;

- ИНН;

- справки о заработной плате.

Условия по кредиту:

Кредитор | Сумма, рубли | Сроки, на которые предоставляется кредит | Годовая ставка, % |

Центр-инвест | от 1 000 000 | от 3 мес. до 5 лет | от 17,75% до 21,75% |

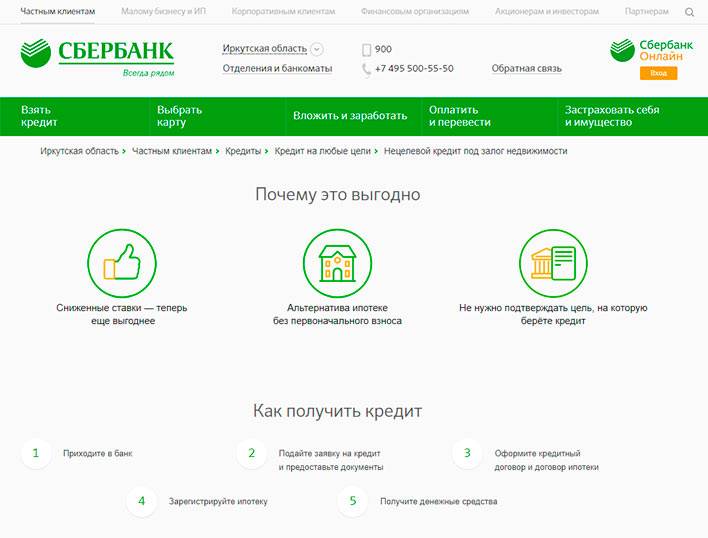

Как взять кредит под залог

Пенсионер, решивший взять кредит под залог, должен, в первую очередь, обратиться в выбранный им банк для подачи документов о доходах и заявки. Если потенциальный заемщик соответствует критерию банковского учреждения, то ему необходимо заняться подготовкой документов на недвижимость. В числе их следует отметить оценочный акт, для получения которого гражданину следует обратиться в специализированную организацию.

Важно! Услуги оценщика заемщик оплачивает самостоятельно.

Сумма, прописанная в оценочном акте, определяет ликвидность недвижимости и напрямую влияет на размер кредита

После сбора всех необходимых документов заемщик подает их в банк, где они рассматриваются около недели. Если у банковского учреждения не возникло вопросов относительно юридической чистоты и ликвидности имущества, то с заемщиком заключается кредитный договор и подписывается закладная.

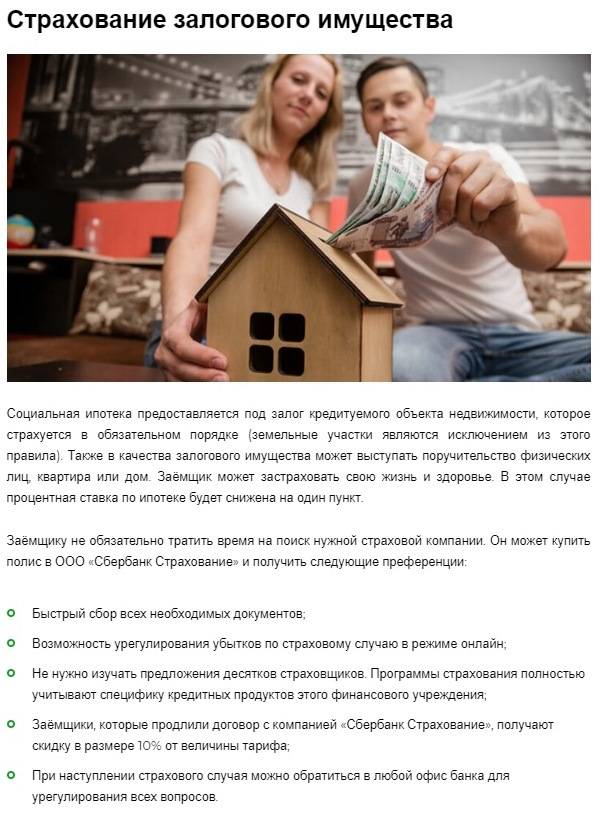

Кроме этого, до момента подписания договора, собственнику недвижимости необходимо ее застраховать на весь срок его действия.

Большинство пенсионеров, в силу недостаточного дохода, не может рассчитывать на хорошие кредитные предложения даже в тех банках, которые лояльно относятся к выдаче займов пожилым гражданам.

Однако в случае предоставления обеспечения в форме залога недвижимости возможность получения большого по сумме кредита на приемлемых условиях значительно возрастает. При этом залог предполагает риск утраты имущества, поэтому перед подписанием закладной необходимо тщательно оценить собственные финансовые возможности.

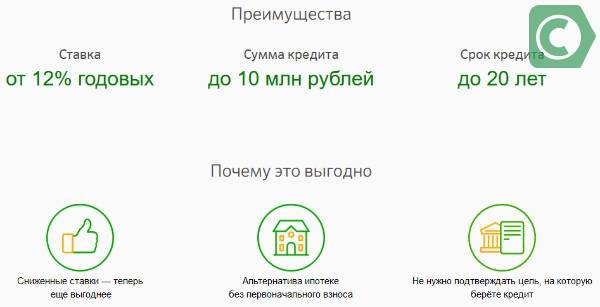

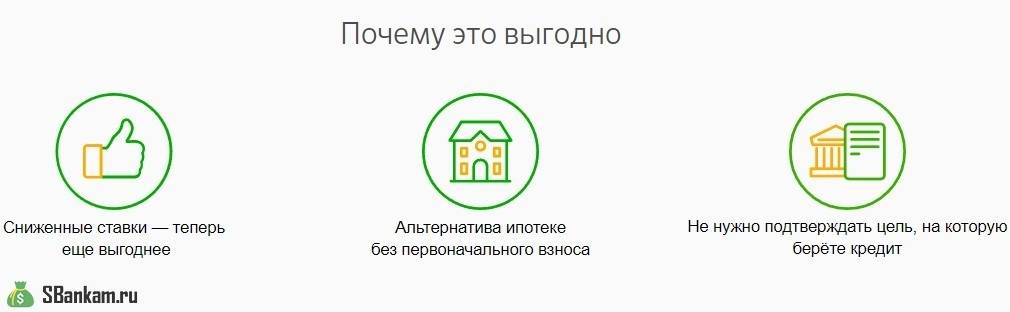

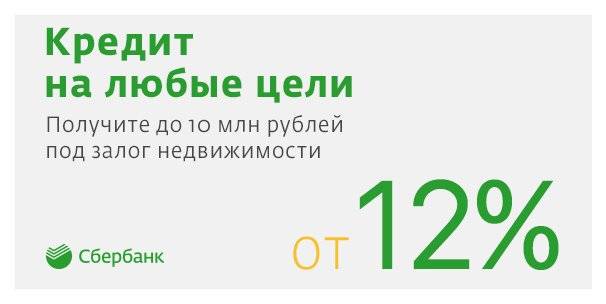

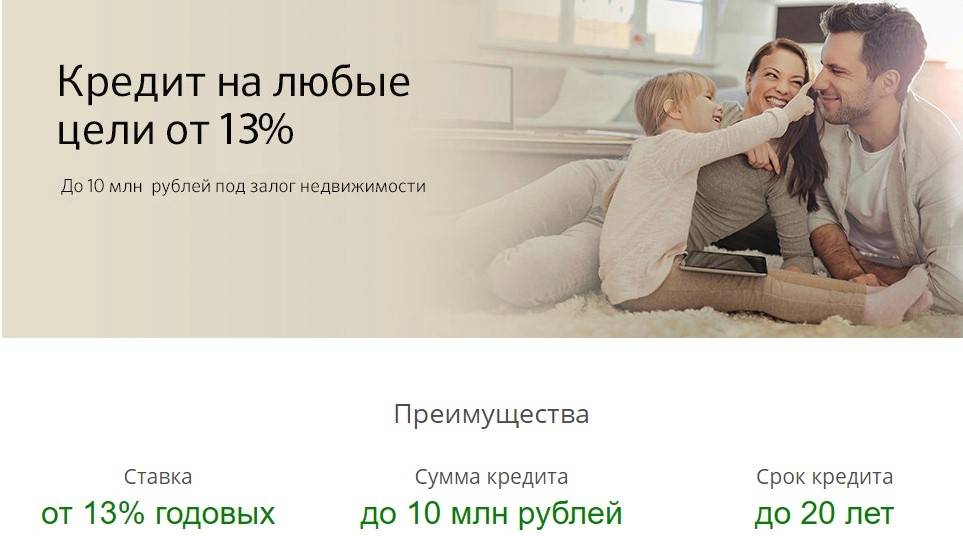

Предложение от «Сбербанка»

Сумму заемных средств, которую можно получить в «Сбербанке» определяют исходя из стоимости залогового объекта. Максимальный порог, установленный банком, составляет 60% от стоимости жилья, указанной в отчете об оценке (но не более 10 млн рублей). В качестве обеспечения по займам данного типа Сбер рассматривает:

- квартиры;

- частные дома/коттеджи;

- земельные участки;

- гаражи.

Заложить комнату в коммуналке или часть квартиры, увы, не получится. Также у банка есть ряд требований к местоположению предмета залога – он должен находиться не дальше определенного расстояния от города, в котором расположено отделение Сбера. Этот показатель в каждом случае определяется индивидуально.

Максимальный срок действия займа составляет 20 лет. Но здесь нужно оценивать возраст заемщика. К примеру, 60-летний клиент может получить заем только на 5 лет.

Процентная ставка по данному виду займа в Сбербанке составляет 12,5% в год. Клиенты, которые получают зарплату или пенсионные начисления на карту банка, могут рассчитывать на скидку в 0,5% — для них заем обойдется в 12% годовых. Дополнительно на величину процентов может повлиять отказ пенсионера от страхования. В этом случае она увеличится на 1 пункт.

После подачи последнего документа на рассмотрение заявки в Сбере уйдет от 2 до 8 рабочих дней. В случае одобрения забрать кредитные средства пенсионер может в течение месяца.

Как погасить кредит

Основываясь на условиях вашего договора с банком, погашение кредита будет предусмотрено одним из двух видов платежей:

- аннуитетных (равными долями),

- дифференцированных (пропорционально уменьшающиеся).

На практике, дифференцированные виды платежей («Газпромбанк», «Сбербанк») по кредитам имеют меньший спрос по сравнению с аннуитетными. При условии их применения, первый платеж всегда самый крупный, а максимальная сумма кредита, определяемая исходя из расходов заемщика, имеет меньший размер.

Строго соблюдайте график платежей и помните о штрафных санкциях. Своевременно вносите необходимую сумму для погашения задолженности (учитывая возможные комиссии при перечислении средств). Наиболее популярные способы погашения у большинства банков:

- наличными в кассе банка (некоторые банки взимают комиссию);

- через платежный терминал путем внесения средств на вашу банковскую карту, которая была выпущена в рамках кредитного договора;

- путем перечисления со счетов других кредитных организаций. В этом случае могут взиматься комиссии за перечисление.

Сроки зачисления средств, направленных на погашение кредита, могут составлять до 3-х рабочих дней. Рекомендуем вносить сумму не в дату платежа по договору, а немного заранее, дабы избежать возможной просрочки и начисления пеней

Особенно важно здесь учитывать выходные и праздничные дни

Как досрочно погасить пенсионный кредит

Сбербанк учитывает частичное и полное погашение кредитного продукта, выплачиваемого аннуитетными(равными) платежами. В связи с тем, что банк по графику платежей сначала в ежемесячные выплаты включает проценты по займу, то выгоднее становится досрочное погашение кредита именно в первой половине срока займа.

Чтобы досрочно погасить задолженность нужно подать необходимое заявление в банк, которое должно содержать дату досрочного погашения (возможен и рабочий, и выходной или праздничный день), сумму и счет, с которого будет осуществляться перечисление денег. Минимальный размер суммы неограничен. Плата за это действие не взимается.

Какую недвижимость Сбербанк принимает в залог

Заемщик может выбрать одну из программ банка, по которой оформит недвижимость под залог с целью ее приобретения или получения свободных средств на потребительские цели. Для физических лиц такие объекты могут передаваться в залог в банке:

ТОП 7 лучших кредитных програм для кредита от 500 000

| Банк | Оценка залога | Сумма | Срок | Процент | Регионы оформления |

|---|---|---|---|---|---|

| Тинькофф | До 60% | Макс. 15 млн. руб | 1-15 лет | От 11,9% | Россия |

| Восточный | До 70% | Макс. 30 млн. руб | 1-20 лет | От 10% | Вся Россия исключая МСК и мО |

| MYZALOG24 | До 90% | Макс. 90 млн. руб | 1-30 лет | Акция — от 8,5% | Москва, Московская область |

| Совкомбанк | До 60% | Макс. 30 млн. руб | 1-10 лет | От 15,9% | Регионы присутствия банка |

| Залоговик | До 70% | Макс. 15 млн. руб | 1-25 лет | От 12,9% | Санкт-Петербург, частично лен.область |

| Сбербанк | До 50% | Макс. 10 млн. руб | 1-20 лет | от 13,3% | Вся Россия |

* Сумма в процентах, от стоимости залоговой недвижимости.

Этапы получения займа под залог

- Выберите подходящую компанию

- Нажмите кнопку «Оформить»

- Заполните заявку на сайте компании

- квартира на первичном или вторичном рынке;

- частный дом с землей;

- квартира в таунхаусе;

- коттедж, дачу, садовый дом, земельный участок;

- гараж или место для машины;

- коммерческие площади.

Далее подробно о программе с залогом собственного жилья в банке. А также о требованиях банка и процентных ставках, как оформить займ, получить деньги под залог недвижимости от Сбербанка.

Какие документы нужны пенсионеру для оформления кредита под залог недвижимости в Москве?

Перечень основных документов будет стандартным. Заемщику нужно предоставить:

- Паспорт гражданина РФ

- Дополнительный документ, подтверждающий личность: СНИЛС, ИНН

- Документы на право собственности недвижимостью

- Документ, который дает основание для владения собственностью

- Выписка из домовой книги

- Справка о том, что у заемщика отсутствует задолженность по коммунальным услугам и др.

В качестве документов, подтверждающих пенсионный статус и доход нужно предоставить:

- Пенсионное удостоверение

- Справку из ПФР о начислении пенсии с указанием размера пенсии. Этот документ заменит справку 2НДФЛ о начислении зарплаты и подтвердит доход заемщика-пенсионера.

Требования к заемщикам

Пенсионеры – не самые выгодные заемщики для банка, а потому Сбербанк выдвигает к ним особые требования, чтобы обезопасить себя. Но это только касаемо суммы кредита и процентной ставки, а вот относительно самого процесса выдачи, то тут требования к заемщику-пенсионеру стандартные:

Пенсионеры – не самые выгодные заемщики для банка, а потому Сбербанк выдвигает к ним особые требования, чтобы обезопасить себя. Но это только касаемо суммы кредита и процентной ставки, а вот относительно самого процесса выдачи, то тут требования к заемщику-пенсионеру стандартные:

- Российское гражданство.

- Постоянное проживание в регионе оформления займа.

- Возраст не старше 75 лет (по некоторым займам до 65 лет).

- Уже не работающие пенсионеры должны иметь стаж за последние пять лет в объеме не менее шести месяцев.

- Для работающих пенсионеров стаж на текущем рабочем месте должен составлять минимум три месяца.

- Желательно, чтобы заемщик получал пенсию в Сбербанке, иначе получить кредит либо проблематично, либо условия кредитования не самые выгодные.

Описание калькулятора

Кредитные калькуляторы выступают клиентскими сервисами для предварительного расчета желаемых параметров кредитования. Удобство их использования заключается в т. ч. и в вариативности действий клиента по подбору наиболее подходящих цифр с учетом своих рисков: общей, ежемесячного платежа и ставки. Наряду с расчетом на странице имеется доступ к подаче онлайн-заявки на кредит.

Показатели в калькуляторе кредита под залог:

- Цель кредита – взятие конкретного вида займа.

- Стоимость недвижимости, сдаваемой заявителем под залог.

- Желаемая сумма кредита.

- Продолжительность кредитования.

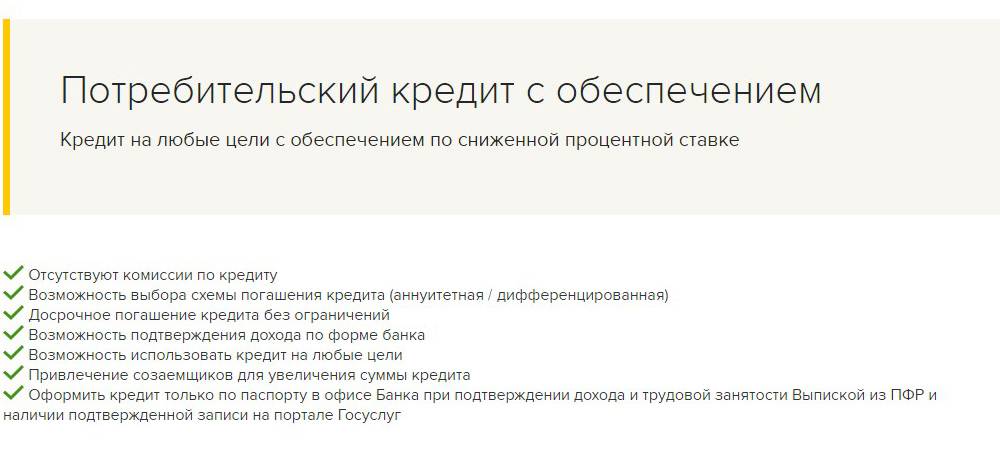

При расчетах ипотечных кредитов в Сбербанке действует множество льготных параметров. Так как нецелевой залоговый кредит выступает им альтернативой, то, в отличие от потребительских категорий, здесь также действует ряд скидочных показателей. Клиент волен самостоятельно выбирать подходящие из них, добиваясь нужного уровня ставки.

Действующие льготные показатели для займа с залогом:

- использование портала ДомКлик для поиска жилья — 0,3%;

- наличие зарплатной карты Сбербанка — 0,3%;

- согласие на страхование жизни -1%;

- получение прав на собственность в порядке электронного обращения — 0,1%;

- присвоение статуса «молодая семья» — 0,5%.

Исходя из представленного перечня очевидно, что некоторые показатели не являются подходящими для возрастных клиентов. Однако при невозможности подтвердить свой доход участием в зарплатном проекте пенсионер волен предоставить взамен справку 2-НДФЛ или по форме Сбербанка. Первая формируется бухгалтерией или отделом кадров работодателя в унифицированном виде.

Результаты расчетов отражают следующие сведения:

- Сумма кредита.

- Величина ежемесячного платежа.

- Необходимый уровень дохода (официального заработка).

- Показатель процентной ставки.

Стоит лишь учесть, что самостоятельный расчет в калькуляторе предназначен для принятия клиентом решения по оформлению заявки. Результаты расчета не являются публичной офертой и могут быть изменены в соответствии с требованиями Сбербанка при дальнейшем сотрудничестве сторон по договору. Тем не менее здесь можно посмотреть усредненные сведения в рамках крайних для этого кредита значений.

Взять кредит под залог недвижимости пенсионерам

Получить кредит под залог недвижимости могут и работающие, и неработающие пенсионеры. В чем особенности такого вида обеспечения:

| Кредитор предъявляет определённые требования к залогу | Которым должна соответствовать квартира |

| Максимальная сумма кредита будет зависеть от стоимости объекта залога | Обычно она не превышает ее 70% |

| Квартира всегда оценивается перед тем, как документы, в том числе отчет | Будут представлены в банк |

| Предмет залога подлежит страхованию | Причем данное требование законно и не может быть оспорено клиентом |

Кредит под залог квартиры пенсионерам после 65 лет предусматривает предоставление денежных средств без целевого использования.

Нужные документы

Для оформления кредита под залог необходимо представить в банк вместе с заявкой следующий комплект документов:

- паспорт гражданина РФ;

- справка о размере пенсии;

- если пенсионер продолжает свою трудовую деятельность – справка о заработной плате;

- пенсионное удостоверение;

- свидетельство о праве собственности на недвижимый объект;

- справки об оплате коммунальных платежей;

- согласие, заверенное нотариусом, всех проживающих в квартире или доме лиц на залог недвижимости;

- документы из БТИ;

- выписка из домовой книги для выявления лиц, зарегистрированных в квартире или доме;

- выписка из единого реестра об отсутствии обременений на недвижимость;

- отчет об оценке объекта.

Банки, который выдают займ в Москве

Многие банки предпочитают не связываться с пенсионерами и определяют предельный возраст заемщиков – 55 лет (женщины), 60 лет (мужчины).

Тем не менее, получить подобные займы предлагают крупные участники банковского рынка, например, Сбербанк, Россельхозбанк и Совкомбанк, а также некоторые другие.

Совкомбанк

В Совкомбанке клиенты могут получить кредит под залог недвижимости в размере до 30 млн. рублей. Предельный возраст заемщика – 85 лет (на момент погашения обязательства).

Банк предъявляет следующие требования к объекту залога:

| Недвижимость не должна находиться в аварийном состоянии | Или стоять на учете на капремонт или снос |

| В отношении квартиры не должны быть оформлены какие-либо договоры | В том числе дарения, которые направлены на ее отчуждение третьим лицам |

Кредит можно получить на срок до 120 месяце. Размер процентной ставки при этом составит 18,9% годовых. Предельная сумма займа – 60% от стоимости залога.

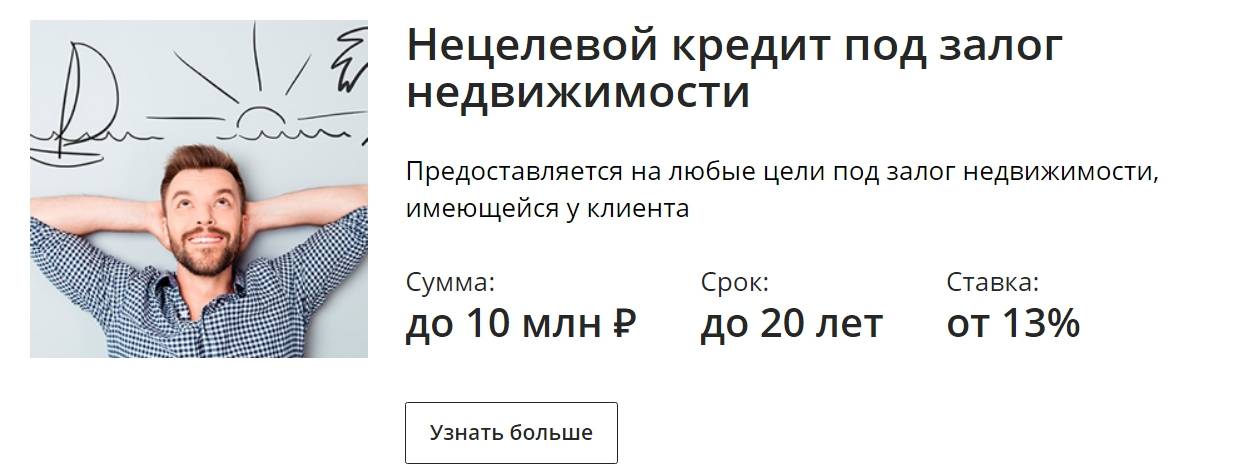

Сбербанк

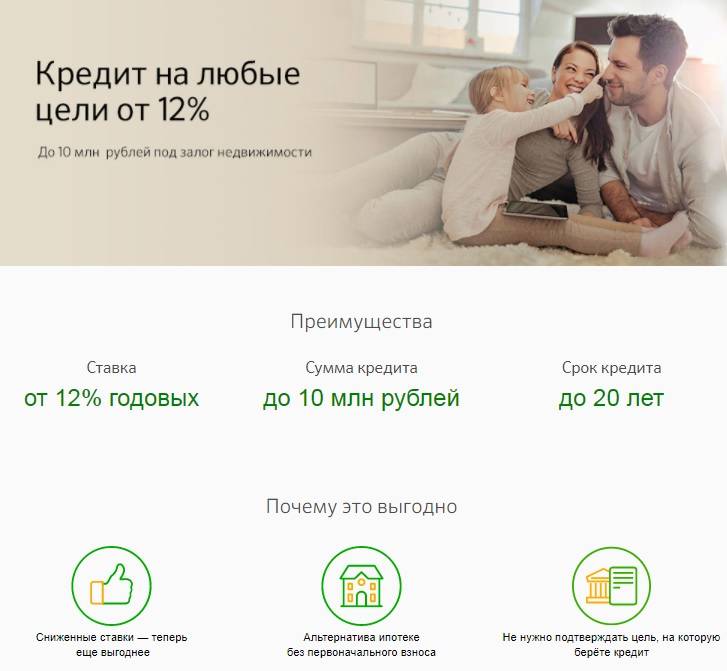

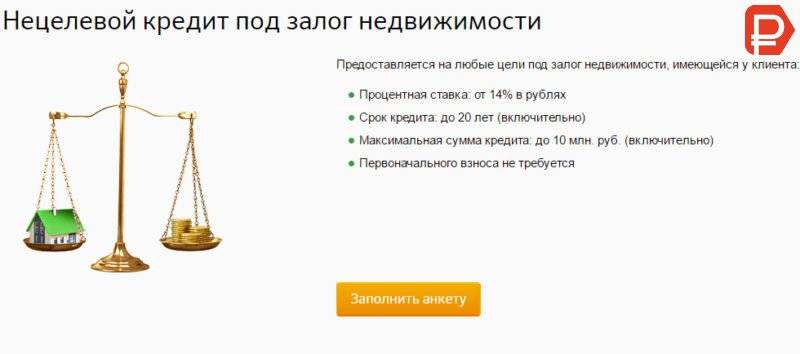

Сбербанк предлагает клиентам нецелевой кредит под залог недвижимости. Данные средства предоставляются на следующих условиях:

| Процентная ставка | От 14% |

| Срок кредитования | До 20 лет |

| Сумма займа | До 10 млн. рублей |

Предельный возраст заемщика – до 75 лет (на момент погашения полной суммы долга).

В Сбербанке действуют и иные программы кредитования для данной категории лиц.

Россельхозбанк

Максимальная сумма кредита – 1 млн. рублей. Срок кредитования – до 5 лет, процентная ставка – от 18,9%.

Также у банка есть специальная программа для пенсионеров без необходимости предоставления обеспечения.

Средства выдаются на следующих условиях:

| Сумма кредита | До 500 тыс. рублей |

| Срок кредитования | До 7 лет |

Процентная ставка определяется сроком кредитования, а также тем фактом – получает ли клиент пенсию в данном банке или нет. Минимальный размер ставки – от 13,9%.

ВТБ 24

В ВТБ 24 нет специальной программы кредитования для пенсионеров. Причем возможность взять средства в данном банке не будет действовать даже при наличии предоставления залога.

Кстати, в настоящее время в ВТБ 24 действует несколько программ кредитования наличными денежными средствами, но они не требуют обеспечения.

Процентные ставки

Пролётные ставки определят размер переплаты по кредиту

Именно поэтому клиенты всегда уделяют этому пристальное внимание при оценке того или иного предложения банка

Учитывайте, что в своей рекламе кредиторы всегда указывают минимальные размеры процентных ставок. Их реальная сумма может значительно отличаться.

Ее размер будет зависеть от срока и суммы займа, а также от степени доверия банка. Кредитор оценивает свои риски перед выдачей средств клиенту. Чем они выше, те больше будет процентная ставка.

При предоставлении залога клиент предпринимает попытку свести их к минимуму. При этом он может претендовать на выдачу средств под меньший процент и в большем размере.

Что касается ставок для пенсионеров, то они, как правило, выше тех что предусмотрены для клиентов, не достигших пенсионного возраста.

Предложение банка «ВТБ24»

- не более 60 лет – для женщин;

- не более 65 лет – для мужчин.

Имеется в виду возраст, которого должен достигнуть клиент на момент выплаты последнего предусмотренного графиком платежа. Максимальный срок действия кредитного договора в рамках данного предложения составляет 20 лет. Заложить в банке «ВТБ 24» можно только полноценную квартиру в многоквартирном доме. Предоставить в залог долю жилого объекта, дом, участок или комнату возможности нет.

Возможная сумма займа в «ВТБ24» определяется в зависимости от оценочной стоимости закладываемого жилья. Максимум, на который может рассчитывать будущий заемщик, это 50% от цены объекта (не менее 600 тысяч, но не более 15 млн рублей).

Процентная ставка по данному предложению фиксирована и составляет 11,75% годовых. Если пенсионер получает пенсию или заработную плату на счет в «ВТБ24», он может рассчитывать на льготу в 0,3%.

Страхование заложенного объекта для клиента является обязательным. Страхование жизни и здоровья – по желанию. Конечно, отказ от страховки увеличит размер ставки (на 1%). Но в данном случае следует хорошенько посчитать, что будет выгоднее для заемщика. С возрастом объем страховых выплат, как правило, сильно возрастает. Возможно, переплата по процентам обойдется в меньшую сумму, чем оплата страхового полиса.

Советы при подписании кредитного договора

При условии принятии положительного решения о кредитовании вы будете приглашены в офис банка для подписания кредитной документации

Внимательно прочитайте кредитный договор, обращая внимание на существенные его условия — возврат кредита, начисление штрафных санкций и размер пеней, возможности беспроцентного досрочного погашения

Обратите особенное внимание на «навязываемые» услуги по страхованию от неплатежеспособности или жизни, предложения оформить дополнительную карту по завышенным условиям обслуживания и тп. Будьте на чеку и воспринимайте любой дополнительный документ, предоставляемый вам на подпись с критической точки зрения

Если не можете разобраться самостоятельно и чувствуете определенное давление со стороны менеджера банка, возьмите паузу и покажите договор близким, а лучше юристу. Внимательно изучайте все документы и только после полной уверенности в происходящем, ставьте свою подпись на договоре. Помните, вам потом придется расплачиваться за все подписанное в прямом финансовом смысле!

Будьте на чеку и воспринимайте любой дополнительный документ, предоставляемый вам на подпись с критической точки зрения. Если не можете разобраться самостоятельно и чувствуете определенное давление со стороны менеджера банка, возьмите паузу и покажите договор близким, а лучше юристу. Внимательно изучайте все документы и только после полной уверенности в происходящем, ставьте свою подпись на договоре. Помните, вам потом придется расплачиваться за все подписанное в прямом финансовом смысле!