Как увеличить шансы на одобрение кредитной карты

Сделать это можно. Как и во многих других случаях — главное не перестараться и соблюсти меру. Дискуссионным остается вопрос — стоит ли заниматься ковровой бомбардировкой банков своими заявками или правильнее двигаться поступательно — от отказа к отказу.

Зато сведения об отказах поступают от банков в бюро кредитных историй не сразу, а это значит, что есть шанс, что банки еще не успеют оценить ворох отказов.

Впрочем, увлекаться этим не стоит и перед обращениями лучше выбрать четыре-пять банков, которые точно работают с проблемными клиентами и от кого проще получить одобрение.

Вот несколько советов по выбору нужного вам банка:

- Увеличить шансы на получение кредитки можно, обратившись в банк, где у вас есть вклад или хотя бы счет. Еще лучше, если это ваш зарплатный партнер. Тогда банк видит, что по счету проходят деньги и это дает ему дополнительную уверенность.

- Небольшие банки охотнее раздают кредитки, в силу того, что им нужно привлекать клиентов и расширять поле деятельности.

- Есть такие банки, чья деятельность, в основном, в раздаче кредиток и состоит.

- Предоставьте документы, показывающие, что у вас имеются ликвидные активы.

- Найдите поручителя.

- И, наконец, не просите сразу сотни тысяч. Трезво оценивайте и свои финансовые возможности, и свою репутацию.

Попадет ли в кредитную историю просрочка платежа на один день? Закажите звонок юриста

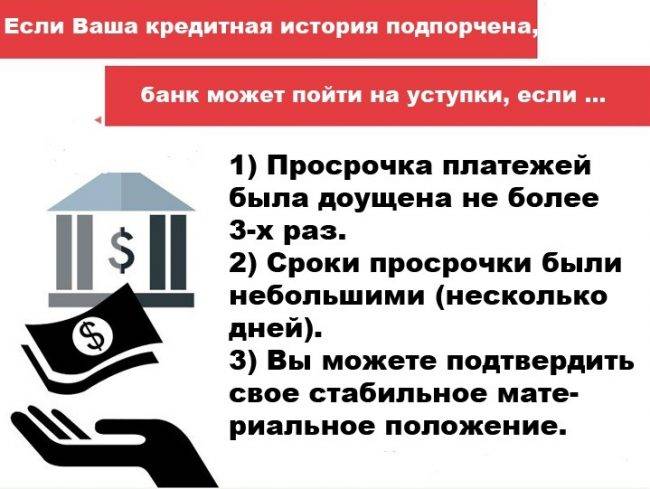

Подытожим: Плохая кредитная история — не приговор. Ее можно исправить, если правильно пользоваться все еще имеющимися возможностями.

Как оформить кредитку при плохой кредитной истории

Существует два способа получить кредитную карту:

- классический

- прогрессивный.

Отметим, что качество кредитной истории на способы подачи заявки никак не влияет.

Классический способ — это поход в отделение банка, личное посещение. До прошлого года этот способ считался в глазах заемщиков более надежным.

Больше надежды, что менеджеру в офисе будет сложнее отказать в кредите. Ведь с психологической точки зрения сложнее отказать, когда клиент сидит непосредственно напротив, чем когда он фигурирует на экране в формате онлайн-собеседника.

Но пандемия закрыла всех по домам, физические и юридические лица волей-неволей стали осваивать новые способы взаимодействия друг с другом.

Прогрессивный способ — способ дистанционной подачи заявки: через интернет, то есть в мобильном приложении или на официальном сайте банка. Плюсы у этого способа тоже, безусловно, есть.

Не надо терять время на поездку в офис, все вопросы можно решить быстро и не выходя из дома. И даже саму карту курьеры привезут на дом.

Что проще — сходить в офис банка за кредиткой или подать заявку на сайте? Закажите звонок юриста

Причины отказа в выдаче кредитной карты

Может ли банк отказать в оформлении карты? Конечно, может.

Несмотря на то, что банки нередко создают целые кредитные программы с упрощенным подходом к заявкам, минимальным пакетом документов (например, одним паспортом), предугадать финальное решение все равно довольно сложно — случается всякое.

А поскольку банк не обязан объяснять причины отказа, то он этого и не делает. В итоге несостоявшийся заемщик должен сам ломать голову, что же не устроило банк.

Но основные причины отказа в оформлении кредитки при плохой кредитной истории можно перечислить:

- в предоставленной банку информации есть ошибки или неточности;

- клиент старше или младше установленных банком возрастных порогов.

Этот пункт всегда прописан в описании банковского продукта, поэтому если вы знаете, что лицам моложе 21 года банк кредиты не выдает, не тратьте время, даже если у вас безупречная кредитная история или вообще никакой истории еще нет;

- нет российского паспорта. Далеко не все знают, но водительское удостоверение не является документом, удостоверяющим личность. Поэтому кредит под одни права банк не выдаст. А вот микрозайм получить можно;

- у гражданина нет никаких регулярных источников дохода, или он не может их убедительно подтвердить;

- уже накоплены большие долги. Это однозначно повышает для банка риски, что новый кредит заемщик может и не отдать.

Условия выдачи кредитной карты без проверок

Сегодня многие банки предлагают платежные инструменты клиентам с испорченной кредитной историей или без нее. Тем не менее, некоторые финансовые организации требуют документально подтвердить доход. В таких банках с этим больше шансов быстро получить кредитную карту без отказа с плохой кредитной историей у официально трудоустроенных граждан.

У каждого банковского продукта есть свои особенности:

- кредитный лимит – сумма, которая есть на счете;

- процентная ставка;

- стоимость обслуживания (как правило, выпуск и первый год использования – бесплатные);

- льготный период, в течение которого можно пополнить счет без переплаты.

Эти параметры индивидуальны у кредиток каждого банка и отображаются в карточке продукта на Выберу.ру.

К общим условиям относятся следующие:

- кредитная карта с плохой кредитной историей выдается без поручителей;

- из документов требуется паспорт (некоторым банкам также нужна справка 2-НДФЛ);

- деньги появляются на счете моментально – в день выдачи карты.

Карточка от МТС

Еще один банк, где дадут кредитку с испорченной кредитной историей – МТС. Разберем условия предоставляемых карт на примере тарифа МТС Деньги. Основное отличие его от многих других заключается в наличии кэшбэк-программы, позволяющей получать выгоду от повседневных покупок. Решение по клиентской заявке принимается за пару минут, а оставить ее можно на сайте банка.

После положительного ответа будущему заемщику следует подойти в банковское отделение или заказать курьерскую доставку пластика на дом. Кроме того, можно взять кредитку в офисе салона связи МТС. Каковы условия кредитной карты:

- сумма до 300 тысяч рублей;

- процентная ставка от 24,9% до 27%, точный размер считается отдельно для каждого клиента;

- беспроцентный период до 51 дня;

- выпуск кредитки бесплатный;

- годовая стоимость обслуживания 900 рублей;

- плата за снятие денег с кредитной карты составляет 3,9% от суммы операции и 350 рублей за каждую транзакцию;

- перевыпуск по причине окончания срока действия бесплатный, по утере или краже – 900 рублей.

Держатель кредитной карты МТС каждую пятницу получает кэшбэк по специальной программе лояльности. В выделенных категориях зачисляется 5% от суммы, по остальным покупкам 1%. Благодаря условию возврата процентов клиент частично компенсирует обслуживание пластика.

Почему банки все-таки работают с клиентами с плохой кредитной историей?

Но если кредитная история у вас уже подмочена — есть шанс исправить положение. И получение кредитки здесь — один из первых шагов. Как мы уже говорили, банки более лояльно относятся к заявкам на получение карты, чем на оформление потребительского кредита.

Да, скорее всего сначала условия будут не самые удобные — минимальный лимит, минимальный срок, максимальные проценты. Но, если добросовестно обслужить первый долг, затем второй, то дальше лимиты начнут расти, а ставки снижаться. Это значит, что ваша кредитная история пошла на поправку.

Кстати, сделать это не так уж сложно, учитывая, что каждый банк по своим кредиткам предлагает льготный период (его еще называют грейс-период) возврата средств. Обычно это несколько недель, когда по кредитной сумме не начисляются проценты.

Некоторые банки (смотри таблицу), например, обещают до полугода такого периода. Но обычно сроки льгот все же покороче — два-три месяца, а очень часто – строго 50-55 дней.

Что это значит? Это значит, что можно пользоваться заемными деньгами, и если вернуть их до истечения льготного срока, то никаких процентов сверху платить не придется — сколько взяли, столько и отдали.

Если у меня в банке вклад на 20 тыс. рублей, дадут ли мне кредитку с лимитом хотя бы в 50 тыс? Спросите юриста

Возникает вопрос, а зачем это самим банкам? Зачем они рискуют и одобряют кредитные карты людям с плохой кредитной историей? Есть несколько причин.

Во-первых, по суммам, выданным по кредитным картам, начисляются высокие проценты. И один добросовестный «карточный» клиент может снять для банка риски минимум двух возможных неплательщиков.

Во-вторых, банки одобряют маленький лимит. Банки оценивают клиентов не только по кредитной истории, а по целому комплексу параметров.

Если качество заемщика фин. учреждение устраивает, банк вполне может предоставить клиенту кредитную карту, что называется «на пробу». В случае провала он получит максимум несколько десятков тысяч убытка, которые едва ли его разорят.

Наконец, в-третьих, клиент может оказаться вполне себе приличным. А его долговые неурядицы остались в далеком прошлом. В таком случае банк расширяет свою клиентскую базу, практически ничем не рискуя.

Зато приобретет благодарного клиента, который, возможно, в дальнейшем будет пользоваться и другими продуктами банка. Например, попросит ему выдать автокредит.

Даже имея плохую кредитную историю, можно получить в банке кредитку

Есть такие банки, которые любят эксперименты. Они выдают кредитные карты для того, чтобы лимитом с этой карты клиент закрыл все свои кредиты. Но учтите, что и в таких банках рассчитывать на снисхождение к вашим просрочкам не стоит. За неплатежи с вас будут спрашивать также жестко, как и в других финансовых организациях.

Обращаемся в Тинькофф

Итак, в Тинькофф Банке самый высокий процент одобрения кредитных карт. Даже при наличии испорченной банковской истории может прийти положительное решение. Однако одобренная сумма будет небольшой, а процентная ставка приближена к максимальному значению. Впрочем, через полгода своевременного погашения и активного использования банк может повысить лимит по карте.

Посмотрим, на каких условиях можно взять кредитку Тинькофф:

- ставка от 12% до 29,9% при оплате безналичных покупок;

- процент при обналичивании кредитного лимита куда выше – от 30% до 49,9%;

- льготный период до 55 дней;

- максимальный лимит 300 тысяч рублей;

- годовая стоимость 590 рублей;

- комиссия при обналичивании денег в банкомате 2,9% от суммы снятия и 290 рублей за каждую наличную операцию;

- СМС-оповещение стоит 59 рублей в месяц;

- кредитную карту можно застраховать по тарифу 0,89% от суммы текущей задолженности в месяц;

- по кредитке предусмотрен кэшбэк.

Решение по сумме кредитного лимита и процентной ставке принимается индивидуально для каждого клиента. Эти значения определяются состоянием кредитной истории, платежеспособностью и многими другими факторами. Узнать, сколько вам одобрено и под какой процент, возможно только после рассмотрения заявки.

По всем кредитным картам Тинькофф предоставляется беспроцентный период. Если в указанный срок вернуть сумму задолженности полностью, платить проценты банку не придется. Сколько потратили, столько и положили на счет.

Но и в использовании беспроцентного периода есть подводные камни, которые следует учитывать. В частности, грейс не распространяется на наличные операции клиента и переводы с карты, он действует только в отношении безналичных покупок. К примеру, владелец пластика сначала расплачивался им в магазине, а затем решил снять деньги в банкомате. Сразу после обналичивания лимита прекращается льготный период, ко всей сумме задолженности будет применена процентная ставка.

По кредитным картам Тинькофф есть бесплатные опции. К примеру, клиент может получить любые выписки и отчеты по своему счету. Также он пользуется удобными мобильным приложением и личным кабинетом на сайте банка. Разрешается взять к тому же счету дополнительные карты для использования другими членами семьи, что очень удобно.

Помощник

Иван Блинов Автор Выберу.ру, ivanblinov@vbr.ru Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Гражданам, которые допустили просрочки при выплате займа, или тем, кто еще ни раз не обращался в финансовые учреждения, банки могут отказать в предоставлении заемных средств. Но выход есть – оформить кредитную карту без кредитной истории или с испорченной КИ. В этом случае требования к клиенту предъявляются менее жесткие.

Условия выдачи кредитной карты без проверок

Сегодня многие банки предлагают платежные инструменты клиентам с испорченной кредитной историей или без нее. Тем не менее, некоторые финансовые организации требуют документально подтвердить доход. В таких банках с этим больше шансов быстро получить кредитную карту без отказа с плохой кредитной историей у официально трудоустроенных граждан.

У каждого банковского продукта есть свои особенности:

- кредитный лимит – сумма, которая есть на счете;

- процентная ставка;

- стоимость обслуживания (как правило, выпуск и первый год использования – бесплатные);

- льготный период, в течение которого можно пополнить счет без переплаты.

Эти параметры индивидуальны у кредиток каждого банка и отображаются в карточке продукта на Выберу.ру.

К общим условиям относятся следующие:

- кредитная карта с плохой кредитной историей выдается без поручителей;

- из документов требуется паспорт (некоторым банкам также нужна справка 2-НДФЛ);

- деньги появляются на счете моментально – в день выдачи карты.

Где взять кредитную карту без отказа с плохой кредитной историей

Чтобы сориентироваться среди многочисленных предложений от банков, удобно использовать финансовый портал Выберу.ру. На нашем сайте опубликованы все предложения от российских банков, которые предлагают получить карту с плохой кредитной историей без справок. Вы можете рассмотреть продукты в общем списке или воспользоваться онлайн-поисковиком, задав в меню слева интересующие вас параметры пластика:

- кредитный лимит;

- продолжительность льготного периода;

- дополнительные условия, к примеру, оформление карты без справки о доходах.

Выберите кредитную карту

С льготным периодом 50 дней Самая выгодная кредитная карта Кредитная карта с 18 лет

Кредитная карта с беспроцентным снятием Карта с кредитным лимитом без прописки

Кредитная карта с низким процентом Онлайн

Условия выдачи кредитной карты без проверок

Сегодня многие банки в Домодедово предлагают платежные инструменты клиентам с испорченной кредитной историей или без нее. Тем не менее, некоторые финансовые организации требуют документально подтвердить доход. В таких банках с этим больше шансов быстро получить кредитную карту без отказа с плохой кредитной историей у официально трудоустроенных граждан.

У каждого банковского продукта есть свои особенности:

- кредитный лимит – сумма, которая есть на счете;

- процентная ставка;

- стоимость обслуживания (как правило, выпуск и первый год использования – бесплатные);

- льготный период, в течение которого можно пополнить счет без переплаты.

Эти параметры индивидуальны у кредиток каждого банка и отображаются в карточке продукта на Выберу.ру.

К общим условиям относятся следующие:

- кредитная карта с плохой кредитной историей выдается без поручителей;

- из документов требуется паспорт (некоторым банкам также нужна справка 2-НДФЛ);

- деньги появляются на счете моментально – в день выдачи карты.

Кредитная история как портрет заемщика

У каждого из тех, кто хотя бы раз обращался в банк за кредитом, или в микрофинансовую организацию за займом, есть кредитная история (КИ). Это информация обо всех кредитных продуктах, которыми пользовался человек.

Также в ней содержатся сведения о том, насколько он добросовестно гасил кредиты и даже насколько аккуратно платит за ЖКХ.

Если допускал просрочки — об этом будет сделана отметка в истории. На основе кредитной истории у гражданина формируется кредитный рейтинг — ПКР. Чем он выше — тем больше рады человеку сотрудники кредитных подразделений любого банка.

Могу ли я сам узнать свою кредитную историю и как это сделать? Закажите звонок юриста

Сама КИ состоит из четырех частей:

- Титульная часть. Здесь содержится личная информация по заемщику: ФИО, дата и место рождения, паспортные данные, ИНН и СНИЛС.

- Основная часть. Она содержит список актуальных или прошлых кредитов и займов, информацию о сроках их погашения, наличии или отсутствии просроченных платежей.

Тут же может содержаться информация о неуплаченных алиментах или коммунальных платежах, о неисполненных решениях суда или о взыскании долга судебными приставами. Здесь же находится и пресловутый кредитный рейтинг.

- Закрытая часть. Сведения о компаниях-кредиторах, а также о случаях переуступки права требования по долгам заемщика (если такие случаи бывали).

Фактически, это информации о продажи долга заемщика коллекторам. Также здесь хранится архив запросов кредитной истории: когда и кто ей интересовался.

- Информационная часть. Содержит сведения об обращениях за кредитом (или займом), и об отказах в их предоставлении. Здесь же фиксируются «признаки неисполнения обязательств» — если заемщик не платил по кредиту два (или более) раза подряд за 120 дней.

То есть, если человек имел проблемы с возвратом кредита более семи лет назад, эта информация уже будет исключена из истории.

Это значит, что она уже не будет учитываться при формировании кредитного рейтинга. Так что проблем у заемщиков станет немного меньше. Действительно досадно, когда банк отказывает в кредите только на основании разовой просрочки десятилетней давности.

Тем не менее, кредитная история — действительно такой инструмент, который лучше держать в порядке. Иначе рано или поздно двери в банки будут окончательно закрыты. А брать займы в МФО — затея опасная, способная окончательно уничтожить любую финансовую репутацию.

Кстати, в интернете легко можно найти объявления о неких структурах, предлагающих «услуги по улучшению кредитной истории».

Добрые люди из интернета предлагают «исправить» кредитную историю? Закажите звонок юриста

Помощник

Иван Блинов Автор Выберу.ру, ivanblinov@vbr.ru Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Гражданам, которые допустили просрочки при выплате займа, или тем, кто еще ни раз не обращался в финансовые учреждения, банки могут отказать в предоставлении заемных средств. Но выход есть – оформить кредитную карту без кредитной истории или с испорченной КИ. В этом случае требования к клиенту предъявляются менее жесткие.

Условия выдачи кредитной карты без проверок

Сегодня многие банки в Домодедово предлагают платежные инструменты клиентам с испорченной кредитной историей или без нее. Тем не менее, некоторые финансовые организации требуют документально подтвердить доход. В таких банках с этим больше шансов быстро получить кредитную карту без отказа с плохой кредитной историей у официально трудоустроенных граждан.

У каждого банковского продукта есть свои особенности:

- кредитный лимит – сумма, которая есть на счете;

- процентная ставка;

- стоимость обслуживания (как правило, выпуск и первый год использования – бесплатные);

- льготный период, в течение которого можно пополнить счет без переплаты.

Эти параметры индивидуальны у кредиток каждого банка и отображаются в карточке продукта на Выберу.ру.

К общим условиям относятся следующие:

- кредитная карта с плохой кредитной историей выдается без поручителей;

- из документов требуется паспорт (некоторым банкам также нужна справка 2-НДФЛ);

- деньги появляются на счете моментально – в день выдачи карты.

Где взять кредитную карту без отказа с плохой кредитной историей

Чтобы сориентироваться среди многочисленных предложений от банков в Домодедово, удобно использовать финансовый портал Выберу.ру. На нашем сайте опубликованы все предложения от российских банков, которые предлагают получить карту с плохой кредитной историей без справок. Вы можете рассмотреть продукты в общем списке или воспользоваться онлайн-поисковиком, задав в меню слева интересующие вас параметры пластика:

- кредитный лимит;

- продолжительность льготного периода;

- дополнительные условия, к примеру, оформление карты без справки о доходах.

Выберите кредитную карту

С льготным периодом 50 дней Самая выгодная кредитная карта Кредитная карта с 18 лет

Кредитная карта с беспроцентным снятием Карта с кредитным лимитом без прописки Кредитная карта с низким процентом

C высоким процентом одобрения Онлайн оформление

Условия выдачи кредитной карты без проверок

Если необходима кредитная карточка при плохой КИ, можно найти банки, которые оформляют её. Причём они даже не посмотрят, что у клиента проблемы с просрочками. Оформление обычно занимает больше времени и достаточно трудоёмкое, но если нет выбора, приходится мириться с некоторыми неудобствами.

Одно из наиболее распространённых условий – кредитные карты при плохой кредитной истории выдаются людям, которые предоставили справку о доходах.

Если клиент подтвердит, что у него есть постоянный и достаточно большой заработок, банковская система может частично закрыть глаза на неприятности с выплатой бывших кредитов и не только. Потому у официально трудоустроенных граждан проблем не будет, даже если раньше случались неприятности с накопленными долгами.

К общим условиям, при которых выдают карты даже с просрочками и плохой историей относятся:

- отсутствие необходимости в поиске поручителей;

- из документов понадобится только паспорт и иногда могут потребовать принести справку 2-НДФЛ;

- деньги окажутся на счету моментально.

Если исправить историю не получилось, её можно улучшить такими средствами:

- справкой о доходах на постоянной работе;

- наличием поручителей;

- залогом имущества.

Обычно банкам этого достаточно, чтобы предоставить более камфорные условия сотрудничества. Даже более того, иногда в банк вообще не нужно ехать. Достаточно заполнить виртуальную форму, оформить доставку и получить карту домой с курьером.

Итоговое сравнение кредитных карт с плохой кредитной историей

| Кредитные карты с плохой кредитной историей | Максимальный лимит | Беспроцентный период | Процентная ставка в год | ||||

|---|---|---|---|---|---|---|---|

| 1 | Альфа-Банк (100 дней без процентов) | 500000 | 500 000 руб. | 100 | 100 дней | от 11.99 до 38.51% | от 11.99 до 38.51% |

| 2 | Тинькофф (Платинум) | 700000 | 700 000 руб. | 55 | 55 дней | от 12 до 29.9% | от 12 до 29.9% |

| 3 | Совкомбанк (Халва) | 350000 | 350 000 руб. | 1095 | 1095 дней | от до 10% | от до 10% |

| 4 | Росбанк (Можно все) | 1000000 | 1 000 000 руб. | 62 | 62 дня | от 26.9 до 29.9% | от 26.9 до 29.9% |

| 5 | Тинькофф (Драйв) | 700000 | 700 000 руб. | 55 | 55 дней | от 15 до 39.9% | от 15 до 39.9% |

| 6 | УБРиР (Хочу больше) | 700000 | 700 000 руб. | 120 | 120 дней | от 12 до 27.8% | от 12 до 27.8% |

| 7 | Тинькофф (All Airlines) | 700000 | 700 000 руб. | 55 | 55 дней | от 15 до 39.9% | от 15 до 39.9% |

| 8 | БКС Банк (Кредитная) | 500000 | 500 000 руб. | 55 | 55 дней | от 14.9 до 28% | от 14.9 до 28% |

| 9 | Тинькофф (One Two Trip) | 700000 | 700 000 руб. | 55 | 55 дней | от 15 до 39.9% | от 15 до 39.9% |

| 10 | Тинькофф (All Games) | 700000 | 700 000 руб. | 55 | 55 дней | от 15 до 39.9% | от 15 до 39.9% |

| 11 | Тинькофф (AliExpress) | 700000 | 700 000 руб. | 55 | 55 дней | от 15 до 39.9% | от 15 до 39.9% |

| 12 | Тинькофф (Lamoda) | 700000 | 700 000 руб. | 55 | 55 дней | от 15 до 39.9% | от 15 до 39.9% |

| 13 | Тинькофф (Google Play) | 700000 | 700 000 руб. | 55 | 55 дней | от 15 до 39.9% | от 15 до 39.9% |

| 14 | Тинькофф (eBay) | 700000 | 700 000 руб. | 55 | 55 дней | от 15 до 39.9% | от 15 до 39.9% |

| 15 | Тинькофф (Рандеву) | 700000 | 700 000 руб. | 55 | 55 дней | от 15 до 39.9% | от 15 до 39.9% |

| 16 | Тинькофф (WWF) | 700000 | 700 000 руб. | 55 | 55 дней | от 15 до 39.9% | от 15 до 39.9% |

| 17 | Сбербанк (Подари жизнь Classic) | 600000 | 600 000 руб. | 50 | 50 дней | от 23.9 до 25.9% | от 23.9 до 25.9% |

| 18 | Сбербанк (Подари жизнь Gold) | 600000 | 600 000 руб. | 50 | 50 дней | от 23.9 до 25.9% | от 23.9 до 25.9% |

| 19 | Сбербанк (Золотая) | 600000 | 600 000 руб. | 50 | 50 дней | от 23.9 до 25.9% | от 23.9 до 25.9% |

| 20 | Альфа-Банк (Яндекс Плюс) | 500000 | 500 000 руб. | 60 | 60 дней | 11.99% | 11.99% |

| 21 | Банк Интеза (Visa Gold) | 350000 | 350 000 руб. | 55 | 55 дней | от 22 до 27.47% | от 22 до 27.47% |

| 22 | Почта Банк (Элемент 120) | 1500000 | 1 500 000 руб. | 120 | 120 дней | от 10.9 до 39.9% | от 10.9 до 39.9% |

| 23 | Кукуруза (World MasterCard PayPass Black) | 300000 | 300 000 руб. | 55 | 55 дней | 24.9% | 24.9% |

| 24 | Тинькофф (S7 Airlines) | 700000 | 700 000 руб. | 55 | 55 дней | от 15 до 39.9% | от 15 до 39.9% |

| 25 | Авангард (Railbonus) | 150000 | 150 000 руб. | 50 | 50 дней | от 12 до 30% | от 12 до 30% |

| 26 | Авангард (Карты класса Gold) | 150000 | 150 000 руб. | 200 | 200 дней | от 15 до 30% | от 15 до 30% |

| 27 | Авангард (MasterCard World) | 150000 | 150 000 руб. | 50 | 50 дней | от 12 до 30% | от 12 до 30% |

| 28 | Авангард (Visa/MasterCard) | 150000 | 150 000 руб. | 200 | 200 дней | от 15 до 30% | от 15 до 30% |

| 29 | Локо-Банк (110 на все) | 1000000 | 1 000 000 руб. | 110 | 110 дней | 17.9% | 17.9% |

| 30 | Авангард (Карты класса Platinum) | 150000 | 150 000 руб. | 200 | 200 дней | от 21 до 30% | от 21 до 30% |

| 31 | Авангард (Airbonus Premium) | 150000 | 150 000 руб. | 50 | 50 дней | от 15 до 30% | от 15 до 30% |

| 32 | Авангард (MasterCard World Elite) | 150000 | 150 000 руб. | 200 | 200 дней | от 15 до 30% | от 15 до 30% |

| 33 | Авангард (Visa Infinite) | 150000 | 150 000 руб. | 200 | 200 дней | от 15 до 30% | от 15 до 30% |

Популярные банки

Русский Стандарт

Совкомбанк

Альфа-Банк

УБРиР

Тинькофф

Этапы получения кредитной карты

1Выберите подходящий банк

2Нажмите кнопку «Оформить»

3 Заполните заявку на сайте банка

Получить кредитную карту иногда проще, чем потребительский кредит или займ. Банки иногда предлагают кредитки даже тем клиентам, у которых есть проблемы с кредитной историей. С помощью такого предложения вы получите небольшую сумму денег для безналичного использования, которую можно после погашения использовать снова – тем самым вы улучшите свою кредитную историю. Оформить кредитную карту можно онлайн с доставкой на руки или в ближайшее отделение банка. На этой странице собраны все предложения по кредитным картам, которые доступны людям с проблемами в кредитной истории. При выборе учитывайте размер лимита, льготный период, процентную ставку и дополнительные условия.

Преимущества

- При правильном использовании кредитной карты вы сможете улучшить вашу кредитную историю и получить более выгодные предложения

- Для оформления кредитки обычно не потребуется большой пакет документов

- Иногда обращение за кредитной картой – единственный способ для проблемного заемщика получить нужную ему сумму денег в долг

Недостатки

- Не так много банков предлагают кредитные карты людям с проблемами в кредитной истории

- У таких кредиток могут быть повышенные процентные ставки из-за высокого риска работы с ненадежными заемщиками

- Банк все еще может отказать вам в оформлении кредитки без объяснения причин

- Кредитные карты для этой категории клиентов иногда отличаются невысоким статусом