Ошибка №8. Не оплачивать кредиты

Покупки в рассрочку выгодное предложение. Ведь если вовремя погасить кредит, то можно вовсе не выплачивать проценты. Однако очень часто людям кажется, что несколько процентов в месяц это не такая большая сумма, поэтому с погашением кредитом можно повременить. Так образуется долговая яма.

В отдельных случаях люди просто забывают о том, что пару месяцев назад воспользовались кредитной картой. Банки в свою очередь предпочитают не напоминать своим клиентам о задолженности, пока не набежит достаточно весомая сумма средств.

Если вы когда-то пользовались кредитной карточкой, не поленитесь сходить в банк убедиться в отсутствии долга. Это избавит вас от встречи с коллекторами.

Балансовый учёт — лучшая альтернатива операционному

Каждый из нас знает о своих доходах намного больше, чем о расходах. Это факт. Источников дохода меньше, и они лучше контролируются. Почему бы не использовать это для построения своей личной финансовой системы?

Сделать это на самом деле очень просто.

Представим, что у вас есть три места, где хранятся деньги: банк, наличные (под диваном), инвестиционный фонд. И все деньги, которые вы зарабатываете, попадают в одно из этих мест. Тогда, чтобы понять ваше финансовое состояние, вам необходимо лишь вести учёт баланса по этим «местам».

Вот простой пример:

| 01.05.2014 | 01.06.2014 | 01.07.2014 | 01.08.2014 | |

| Банк | 2 000 | 2 200 | 2 400 | 2 600 |

|---|---|---|---|---|

| Инвестиционный фонд | 2 000 | 2 100 | 2 300 | 2 500 |

| Наличные (под подушкой) | 2 000 | 2 500 | 2 000 | 2 200 |

| Итого, $ | 6 000 | 6 800 | 6 700 | 7 300 |

» По этой табличке можно даже график красивый построить и посчитать процентные соотношения.

При такой постановке задачи, с балансовым учётом, ваша финансовая цель заключается в том, чтобы графа «Итого» от месяца к месяцу росла, и росла быстрее, чем инфляция. Если кому-то будет интересно, то я могу рассказать, как считать свою инфляцию, настоящую, а не ту ерунду, которую нам парят статистические государственные органы.

Вариант с балансовым учётом крайне прост в реализации, не требует столько времени, как учёт расходов, и эффект от него такой же. Притом его надо делать раз в месяц, а не ежедневно.

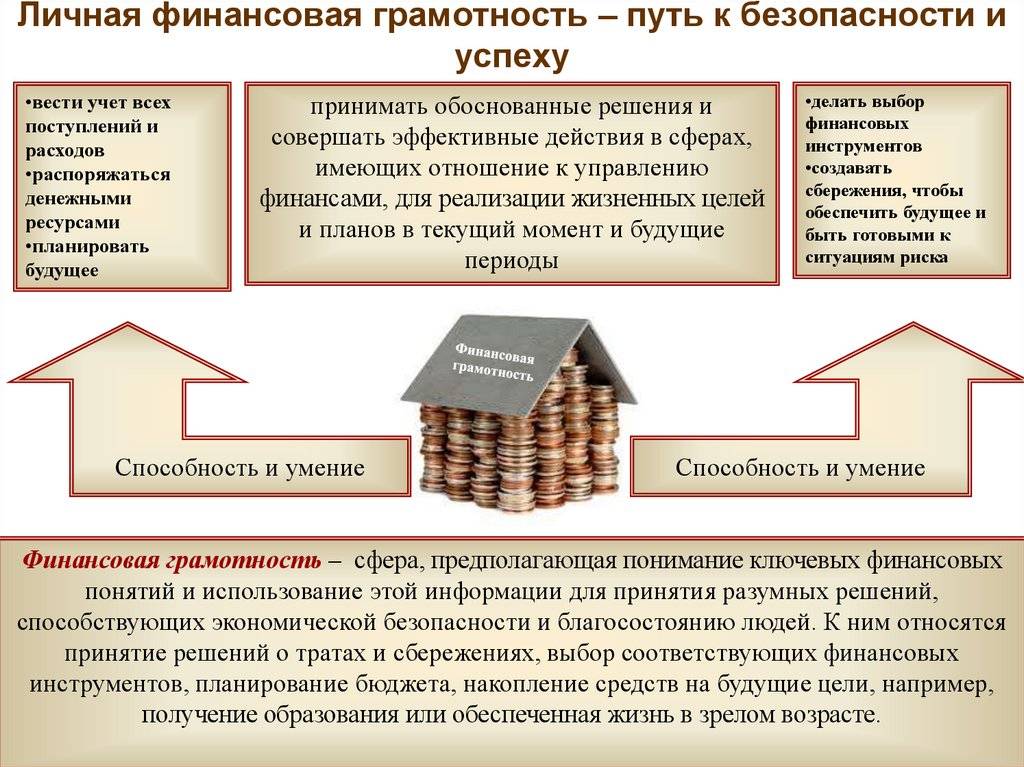

Личные финансы: почему не удается эффективно использовать?

Личные финансы – это совокупность всех денежных средств, имеющихся у конкретного человека. У одних эти свободные средства лежат на счетах, другие предпочитают хранить их дома, третьи – инвестировать в новые проекты для приумножения капитала. Виды личных финансов могут быть следующие: активные и пассивные в зависимости от их движения.

Как понять, что средства используются неэффективно? Во-первых, если вы не отслеживаете свои расходы. Попробуйте в течение месяца проследить, на что уходят ваши деньги, какие статьи расхода можно из этого списка исключить, чтобы эффективнее распоряжаться финансовыми средствами.

Во-вторых, если вы совершаете спонтанные покупки. Маркетинговые инструменты сегодня направлены на то, чтобы вы совершали как можно больше покупок, не задумываясь над их полезностью и нужностью в конкретный промежуток времени. Подходите к своим расходам рационально, составьте финансовый план. Так будет проще устоять перед спонтанными приобретениями.

В-третьих, если не откладываете на черный день. Для начала это может быть даже 10% от получаемых денег ежемесячно. Рекомендуем не тратить более 20% от получаемого дохода, остальное откладывать и направлять на инвестиции.

Наконец, в-четвертых, у вас нет стратегии по использованию свободных средств.

Как вы будете заполнять пробелы в знаниях о финансах

Дабы открыть безоблачную тропинку к финансовой свободе, нужно определить для себя, откуда вы будете черпать знания, помогающие накопить. Существует множество очагов, которые дадут вам возможность изучить вопрос в совершенстве. Вы можете читать книги о деньгах, нанять финансового консультанта, который найдет ответы на любые ваши вопросы

А также, можно посещать тематические тренинги, которые позволят узнать больше важной информации. Главное – сразу же определите, какие финансовые вопросы для вас понятны, а какие нужно изучить

Многокорпусная яхта не пострадала во время цунами и продается за £ 30 млн: фото

На заметку руководителю: способы эффективно мотивировать сотрудников на работе

Как создавать модные офисные аутфиты дамам 50+: советы с учетом зимних трендов

Те, кто осознанно идет узнавать больше о том, что непонятно, имеют большие шансы добиться успеха на пути к поставленной цели. Но никогда не лишним будет посетить мероприятие, на котором обсуждается уже известный вам вопрос, это укрепит знания.

Деньги — это не самоцель, а средство

Легко перепутать управление деньгами и погоню за ними. Конечно, это хорошо, когда денег более чем достаточно. Но, если деньги — это ваша конечная цель, вы ведёте личные финансы неправильно. Долгое время я тоже делала это неправильно.

После окончания учёбы я хотела путешествовать. У меня была цель: рассчитаться с кредитом, чтобы уехать в Европу. Это была определённая, конкретная цель, которая послужила отличным мотиватором, чтобы погасить студенческий кредит. После путешествия я стала зарабатывать немного больше, но у меня уже не было другой финансовой цели. В некотором смысле я плыла по течению, моя цель состояла в том, чтобы просто накапливать деньги. Эта цель была расплывчатой и скучной, потому что заключалась просто в накопительстве бумажек.

Мне потребовалось время, чтобы осознать, что деньги — это инструмент, а не цель. Ведением личных финансов нужно заниматься не за тем, чтобы накопить как можно больше. Ведение личных финансов нужно для использования этого инструмента, чтобы жить так, как вам хочется.

«Ценность денег заключается только в том, что вы можете сделать с ними. Если чья-то цель — иметь заначку в десять миллионов долларов, это пустая цель. Что бы вы хотели сделать с этими деньгами? Ставьте себе цели исходя из причин, по которым вам нужно экономить деньги, а не копите деньги ради денег.»

Люк Лэндс (Luke Landes), основатель блога о личных финансах Consumerism Commentary, лектор

Эта цитата иллюстрирует распространённое заблуждение. Люди часто думают, что вести личные финансы — значит быть против трат, хотя на самом деле всё наоборот.

«В деньгах нет ничего плохого. И нет ничего плохого в том, что вы тратите большую их часть, если это позволяет вам делать вещи, благодаря которым вы чувствуете себя живым

Важно иметь их достаточно, чтобы у вас была крыша над головой и еда на столе. Я не поддерживаю точку зрения, что желание зарабатывать — это пустая трата времени, особенно когда это позволяет нам выживать

Просто убедитесь, что вы понимаете, зачем тратите. Что видите всю картину в целом и самостоятельно продумываете направление.»

Колин Райт (Colin Wright), американский блогер, путешественник, автор книги «Как стать замечательным человеком»

Короче говоря, деньги не должны быть главной целью. Вы не должны просиживать штаны на работе, которую ненавидите, чтобы накопить кусочки бумаги и в один прекрасный день выйти на пенсию и наконец расслабиться. Вы должны использовать деньги так, чтобы в вашей жизни было больше того, что вы любите. Это значит, вы должны немного накопить, чтобы бросить ненавистную работу и начать делать то, что приносит вам удовольствие.

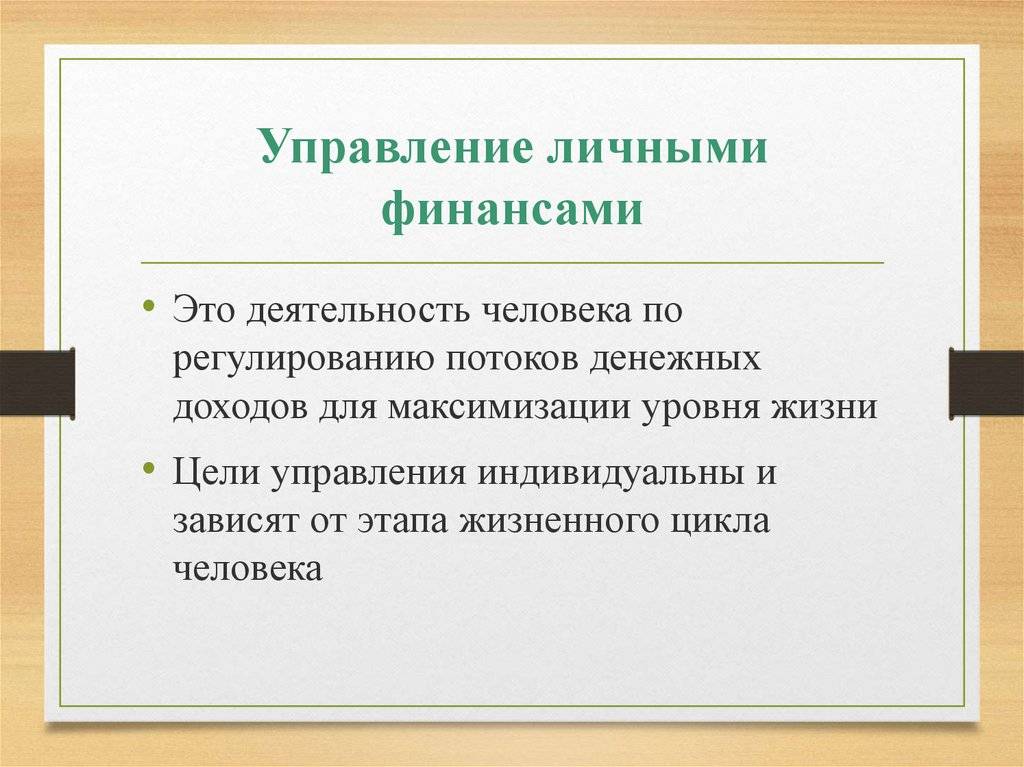

Зачем нужно управление личными финансами?

Как оказалось, большинство наших соотечественников не обладают элементарными правилами финансовой грамотности. В школе их этому предмету не обучали, а самообразованием занимается незначительный процент населения. Результат неумения обращаться с финансами — долги, безденежье, низкий уровень жизни.

Но школьная программа всё-таки позволяет разобраться даже финансово неграмотному человеку в сути вещей. Управление деньгами сродни классической задаче про наполнение бассейна — Х литров вливается, а Y выливается. Величины эти меняются, а бассейн наполнен.

Аналогичная картина должна наблюдаться и с финансами. В ваш «бассейн» втекает зарплата, премии, доходы от инвестиций и прочие поступления, а вытекают из него расходы. Научившись управлять своими финансами, вы сможете поддерживать «бассейн» в наполненном состоянии, независимо от величин X и Y.

Планирование и управление финансами помогает:

- купить жильё или автомобиль;

- заплатить за образование детей;

- создать накопления для получения пассивного дохода;

- купить или арендовать жильё своим детям.

В период кризиса и пандемии многим россиянам пришлось вернуться к старинной практике планирования бюджета. По статистике, 75% наших граждан ведут учёт доходов и расходов. Но это лишь первый шаг на пути к управлению финансами.

Чтобы полноценно управлять своими деньгами, одного планирования недостаточно, необходимо ещё обеспечить себя пассивным доходом, а также накопить денег на старость. Чтобы добиться этого, потребуется целый ряд целенаправленных действий.

Игнорируйте инвестиционное давление

Все книги и статьи твердят, что вам обязательно надо инвестировать. Что это единственный вариант добиться финансовой независимости. Это правильный совет, единственное, что с ним лучше не перебарщивать и подходить ОЧЕНЬ осмотрительно.

Если по-честному осмотреться, то вокруг полно всевозможных «стрёмных» инвестиционных предложений: ПАММ, МММ, HYIP, доверительное управление… Множество из этих инструментов вообще не регулируются никакими законами, и не надо мне рассказывать, что написано на сайтах форекс-брокеров.

Поэтому если на текущий момент у вас нет никакой инвестиционной идеи, то не стоит печалиться и кидаться на первое попавшееся предложение. Также вам надо чётко осознавать риски и ту сумму, которую вы можете потерять.

Чтобы это всё лучше понять, я настоятельно рекомендую вам прочитать книгу Насима Талеба «Антихрупкость», там очень много хороших примеров не только из мира финансов.

Также хочу заметить, что сам процесс инвестирования может занимать достаточно много времени

Ведь вам придётся получить новые знания, тратить своё внимание и время на объект инвестиции… Так что если вы просто копите деньги в банке, то это тоже нормально. Поверьте, хорошая инвестиция придёт к вам, поэтому не стоит все деньги вкладывать в МММ-2015

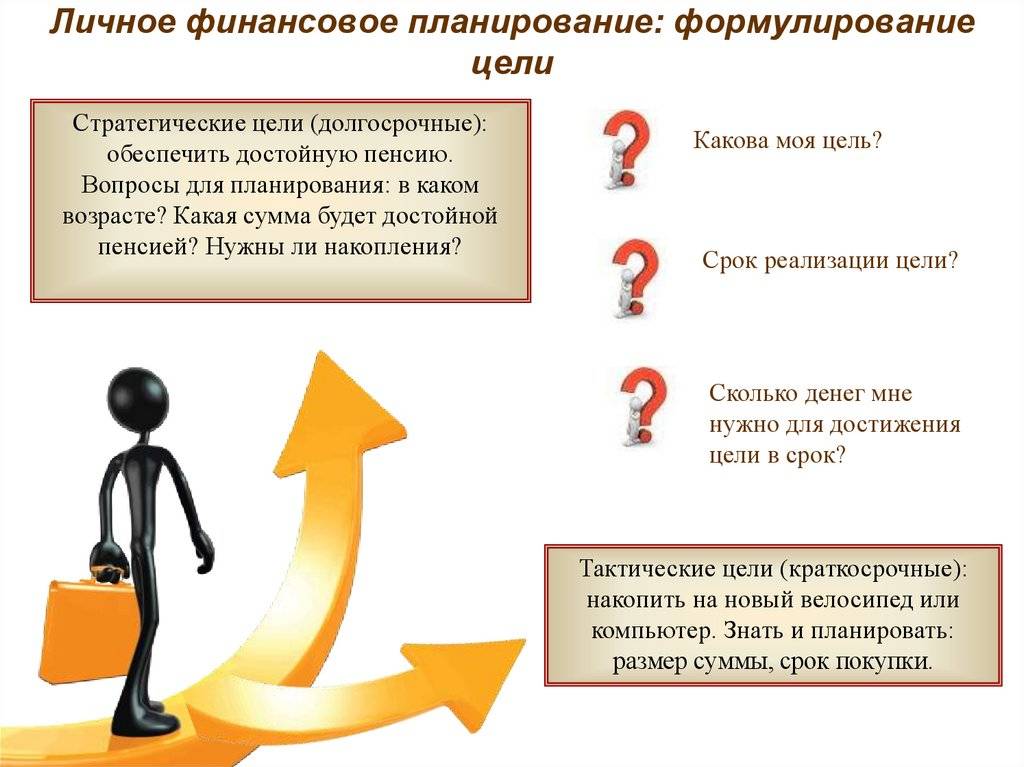

Ошибка 6. Не ставить долгосрочных целей

Никита и Марина — молодые родители

Они знают о том, как важно планировать личные расходы, и даже время от времени делают попытки вести бюджет. Но им всё время что-то мешает: то лень заполнять табличку, то случайно выкинут чеки, то накопления за два месяца уйдут на покупку телевизора на кухню

Что делать

Сформировать долгосрочную цель. Она должна быть чёткой и иметь прямое отношение к финансам. Не расплывчатое «долго и счастливо», а «через пять лет живём в новом доме» или «через два года есть свой автосервис»

Важно, чтобы цель была не выдуманной, а настоящей. Такой, чтобы грела вместо некупленной шубы и каждый день подстёгивала к планированию и самоорганизации

Составить план по достижению цели: сколько откладывать, какие статьи расходов урезать и где найти дополнительные источники дохода.

Отсутствие финансовых резервов

Чаще всего какие-либо резервы формируются на случай форс-мажорных обстоятельств. Деньги, конечно, тоже не исключение. Но главным фактором здесь я считаю является повышение уверенности в себе и возможность принятия других более взвешенных решений в отличие от случаев, когда таких резервов нет.

Человек, у которого есть денежные резервы, испытывает меньше страха перед будущим. Он не так держится за свою работу, а соответственно ему проще найти другое более перспективное занятие.

Какую сумму резерва можно считать достаточной? На мой взгляд эта примерно сумма ваших нормальных расходов за период в 6 месяцев. А лучше еще больше.

Если у вас нет денежных резервов, их нужно сформировать. Универсальный рецепт: откладывайте десятую часть зарабатываемых вами денег. Это не очень сложно и требует лишь дисциплины, а результат вы вскоре увидите.

Финансовая грамотность с чего начать изучение самостоятельно

Одним из главных факторов успеха в финансах находится в нас самих. Мы не должны быть слишком самоуверенными в своих знаниях и точно понимать, в чем наши слабые и сильные стороны, чтобы работать над ними. Не нужно переоценивать свои знания! Продолжайте учиться!

Итак, мы разобрались кто такой финансово-грамотный человек и что его отличает от обычного человека. Теперь давайте разберемся, как же нам стать финансово-грамотными. С чего же начать изучение самостоятельно этой самой финансовой грамотности?

Для начала давайте определим, что же нам нужно изучить и в чем разобраться. Для повышения своей финансовой грамотности необходимо разобраться в следующих аспектах:

- Нам нужно разобраться, что такое личный или семейный бюджет и как его вести. И самое главное, начать его вести, анализировать и планировать. Более подробно о семейном бюджете читайте в статье (ссылка откроется в отдельном окне);

- Разобраться в основных финансовых терминах, рассмотрели их в статье, и использовать их, как можно чаще, в своей повседневной деятельности;

- Разобраться в налогообложении для физических лиц и как эти знания можно использовать с выгодой для себя.

изучение счетов

- Книги. Это наиболее доступный и простой способ изучения основ финансовой грамотности. Но он требует времени и усердия. С рекомендуемым списком книг можете ознакомиться далее в статье.

- Финансовые игры. Это увлекательный способ, который можете использовать вместе с детьми, например. Помимо, приобретения финансовых знаний, вы сможете ещё и укрепить отношения внутри семьи или установить новые контакты.

- Обучающие курсы и семинары. Применение этого способа позволит существенно сократить время на изучение основ финансовой грамотности и познакомиться с опытом других людей. Но взамен от вас потребуются деньги. Как вы помните, это хороший расход. Рассматривайте его, как инвестицию в себя.

- Персональные консультации. Это может быть более экономичной альтернативой обучению, и отличным дополнением к пунктам 1 и 3. Так как на консультациях можно прояснить сложные и непонятные моменты.

Получая знания, формируйте в себе полезные финансовые привычки, такие как ведение личного бюджета, создание множественных источников пассивного дохода, формирование своей собственной пенсионной программы, разумное инвестирование и другие.

Повышайте свою личную рентабельность. То есть свою финансовую эффективность. Для этого всего то и надо, что меньше тратить и больше зарабатывать.

По пункту “меньше тратить” поможет ведение семейного бюджета. С его помощью вы легко сможете контролировать свои расходы. И, конечно, не стоит забывать про экономию, как электричества и воды, так и при покупках в магазинах.

Чтобы выполнить пункт “больше зарабатывать”, вы можете:

- Подумать, как можете больше зарабатывать на основной работе;

- Найти подработку;

- Устроиться на вторую работу по совместительству;

- Сменить работу на более высокооплачиваемую;

- Начать собственное дело в свободное от основной работы время;

- Создавать источники пассивного дохода.

Высокий заработок, сам по себе, не может решить все наши финансовые проблемы. Нужно концентрироваться над созданием и увеличением пассивного дохода. Создавая деньги, мы делаем свою жизнь интереснее.

Ученье свет, а не ученье тьма

Как уже говорилось, книги отличный источник финансовых знаний. Ниже представлен список книг, в которых вы найдете много полезной информации по приобретению и развитию нужных финансовых навыков, а также инвестиционного и предпринимательского мышления:

- “Путь к финансовой независимости. Первый миллион” — Шефер Бодо

- “Думай и богатей” — Хилл Наполеон

- «Законы победителей» — Бодо Шефер

- “Множественные источники дохода” — Роберт Аллен

- “Без наличного аванса” — Роберт Ален

- “Пророчество Богатого Папы” — Роберт Кийосаки

- “Деньги хорошо влияют на женщин” — Бодо Шефер

- «Инвестируй и богатей» — Генриха Эрдмана

- “Руководство Богатого Папы по инвестированию” — Роберт Кийосаки

Это, далеко, не финальный и исчерпывающий список, но достаточный для начала самостоятельного изучения финансовой грамотности.

источник знаний

Платные программы

Для тех, кто не смог подобрать себе бесплатные программы, подготовила список платных курсов.

Инструкция к деньгам – онлайн-курс Никиты Конева

Инструкция к деньгам – это поэтапный план достижения финансовой независимости: от конкретных инструментов погашения долгов до получения пассивного дохода от инвестиций. Курс разделен на 5 модулей, 39 уроков. В комплекте рабочие тетради с практическими заданиями. За каждым учеником закрепляется личный куратор. Стоимость участия – 4 990 ₽.

Автор курса Никита Конев является практикующим инвестором, учеником Тони Роббинса и богатого папы из книги Р. Кийосаки.

Финансовая грамотность – Иван и Елена Хлебниковы

Финансовая грамотность – курс из 4 видеолекций, плюс возможность задать вопросы авторам. Программа учит навыкам составления и управления личным бюджетом, алгоритму создания капитала, основам личного финансового планирования.

Авторы – Иван и Елена Хлебниковы. Оба имеют аттестаты на инвестиционную лицензию FINRA.

Стоимость – 3 000 руб.

Разумные финансы – Академия финансовой грамотности

Разумные финансы – это семейный проект Андрея и Евгении Кулага продолжительностью 1 месяц. За это время слушатель курса научится оценивать свое финансовое состояние и ставить цели, возьмет под контроль расходы, поймет, как снизить или избавиться от долгов, узнает все методы накопления, подготовится к инвестированию.

Практикум “Где ваши деньги?” – Филипп Богачев

Практикум “Где ваши деньги?” – продолжительность 9 недель, курс состоит из вебинаров и уроков в личном кабинете. По окончании выдается сертификат. Стоимость – 6 900 ₽.

Содержание программы обучения: оценка доходов и расходов, выбор инвестиционных инструментов и составление личного финансового плана, способы снижения расходов, управление деньгами, варианты создания пассивного дохода и др.

Основы инвестирования и финансовой грамотности – Udemy

Основы инвестирования и финансовой грамотности – курс для новичков в мире финансов. Состоит из 16 видеолекций, доступ к которым остается навсегда. Стоимость – 20,99 $.

Программа познакомит с правилами финансовой грамотности, разными видами инвестирования, научит составлять личный финансовый план. По окончании слушатель получит набор знаний и навыков по управлению личными финансами.

Онлайн-курс по финансам – Hedu

Онлайн-курс по финансам для новичков, которые хотят разобраться со своими финансами и научиться выгодно вкладывать деньги. Стоимость – 390 ₽. Занятия проходят в формате вебинаров, домашних заданий к каждому уроку с проверкой и ответами на вопросы. По окончании состоится защита собственного проекта с получением сертификата.

В программе такие вопросы, как личные средства, банк, потребительское страхование, операции с недвижимостью, фондовый рынок и игры на бирже, пенсионное обеспечение, финансовый анализ, электронные финансы, налоги, планирование финансов и финансовая безопасность.

Финансовая трансформация – Илья Яковлев

Финансовая трансформация – трехнедельный тренинг-интенсив по наработке навыков управления финансами. В программе изучаются вопросы личных финансов, бюджетирования, создания личного финансового плана, инвестирования.

Курс состоит из 14 видеоуроков и 5 вебинаров. На выбор есть 3 варианта участия за 16 000, 24 700 и 60 000 руб. В первом пакете нет обратной связи по домашним заданиям.

Финансовый поток – Иван Ермаков

Финансовый поток – 3-месячный курс, 3 варианта обучения со стоимостью от 8 000 до 15 000 ₽. Автор – Иван Ермаков, практикующий инвестор, инвестиционный консультант с 2011 года.

Программа курса: банки, кредиты, основы финансовой грамотности, денежный поток и мышление богатых, бюджет и его оптимизация, финансовые цели и личный финансовый план, капитал, программное обеспечение инвестора, экономическая теория, практика применения инвестиционных инструментов.

Семейные финансы – Сергей Луценко

Семейные финансы – курс рассчитан на 21 день и еще месяц поддержки для закрепления полученных навыков. Посвящен правильному ведению семейного бюджета, планированию доходов и расходов. Состоит из онлайн-уроков, домашних заданий, общения в закрытом чате Telegram. Ориентирован в первую очередь на украинских клиентов.

Автор – С. Луценко. Основатель школы финансовой грамотности FinlQ School, финансовый консультант более 15 лет, организатор конференции PROДеньги.

Почему учет так важен, и что он даёт

Ведя оценку финансов и подсчет своих трат, вы узнаете какую сумму денег, и на что конкретно вы израсходуете. Поверьте, некоторым вещам вы будете удивлены, на некоторые откроются глаза. Так устроен наш разум, что в нашем подсознании запоминаются существенные издержки — выплаты кредитов, закупка продуктов или крупных вещей в магазинах, покупка бензина, подарки, которые мы делаем близким.

Таким образом, зачастую нам кажется, что расходуем мы меньше. Но если включить полную осознанность и проанализировать свои траты, окажется, что львиная доля нашего бюджета составляют именно мелкие непредвиденные расходы. Например, незначительные траты на какие-то радости, вредную еду, перекусы, кафе, ненужные покупки, все они сохраняются незамеченными.

Вам откроются глаза на стоимость своих привычек. Кофе в уютном кафе, посиделки в барах, регулярное использование такси — если это сосчитать, то может оказаться, что обходится это недешево. Анализ поможет осознать, ценность этих сиюминутных радостей, значительно ниже цены на них. Только в случае уменьшения части ненужных затрат, можно научиться накапливать и создавать вклады.

Разберетесь в структуре ваших расходов, выявите группы захватывают большую долю кошелька, найдете пути оптимизации.

Рассмотрим ситуацию, в определенный момент времени вам становится ясно, ваше авто заглатывает около 25% семейных денег, большая часть из них тратится на сервис, починку, обслуживание. Тут же напрашивается вывод, что приобретение машины более новой, не требующей вложений в обслуживание, является целесообразным шагом с перспективой на будущее.

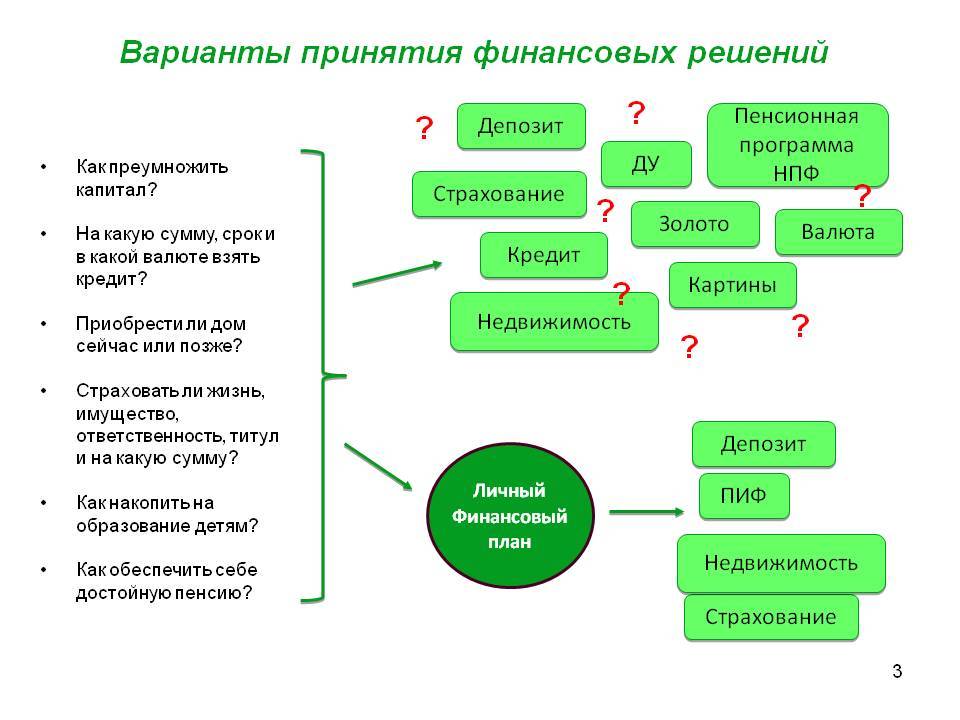

Что лучше накопить или взять кредит?

Взять деньги в долг или накопить? Существуют разные жизненные ситуации и все зависит от того, на какую цель вы хотите накопить или взять взаймы.

Если это очередной “хотюнчик”, например, игровая приставка, которая будет пылиться через месяц. На такую покупку лучше копить, откладывать ежемесячно определенную сумму.

Если это машина или квартира и ваш доход 20 — 50 тысяч рублей в месяц, то рациональнее взять кредит.

Перед тем как брать кредит, посмотрите сумму ежемесячного платежа — не будет ли она для вас обременением? Какую сумму вы переплатите банку? Может, стоит отложить покупку на год, два, а за это время подкопить деньжат. Оставшуюся сумму взять у банка. Ситуации разные, поэтому тут нужен индивидуальный расчет.

В любом случае нужно уметь копить. Начните с завтрашнего дня, откладывайте 10% от всех доходов. Поверьте, от такой суммы вам не придется затягивать пояс и жить впроголодь. Не можете 10, начните с 5 процентов или любой комфортной для вас сумму. Так вы выработаете в себе полезную привычку — откладывать.

Приумножать капитал

Мотивация: если грамотно распорядиться финансами, можно создать подушку безопасности и обеспечить себе будущее.

В момент, когда потребитель начинает осознавать, что у него появляются свободные финансы, которые можно тратить без последствий для бюджета, возникает вопрос — как грамотно использовать эти средства. Как правило, люди ищут возможность выгодно вложить финансы или попробовать себя инвестициях. Последнее вызывает особый интерес на фоне падения ставок по вкладам и роста популярности приложений для инвестиций.

Ключевые потребности пользователей и качество приложений для инвестиций мы исследуем в рамках Digital Investment Rank 2021

В данный момент большинство массовых инвесторов только начали получать первый опыт, поэтому при выборе сервиса они будут обращать внимание на те сервисы, которые лучше учитывают потребности новичков — это приложения Тинькофф Инвестиции, Открытие Брокер и БКС Мир инвестиций.. Они предлагают функции, которые помогают преодолеть психологические пороги, обучают новичков и помогают быстро приступить к инвестициям:

Они предлагают функции, которые помогают преодолеть психологические пороги, обучают новичков и помогают быстро приступить к инвестициям:

Быстрый переход от регистрации к первым покупкам. Чтобы приступить к инвестициям, пользователь должен совершить первый важный шаг — внести деньги на свой брокерский счет или ИИС

Это ключевой элемент онбординга, поэтому важно, чтобы приложение предлагало удобные способы пополнения и помогало быстро пройти эту процедуру. Помощь в выборе продукта для инвестиций

Из-за низкой теоретической подготовки и отсутствия инвестиционных стратегий новичкам сложно понять, какой продукт или бумагу выбрать. Большую часть вопросов может снять хорошо организованная витрина продуктов, которая раскроет суть инвестиционного инструмента, его доходность и специфические условия.

Наличие механизмов снижения рисков. Также пользователю сложно разобраться, как выстраивать стратегии, как выходить из бумаги и так далее. Поэтому первая покупка может затянуться, если клиенту не предложить возможность снизить риски от первых неудачных инвестиций.