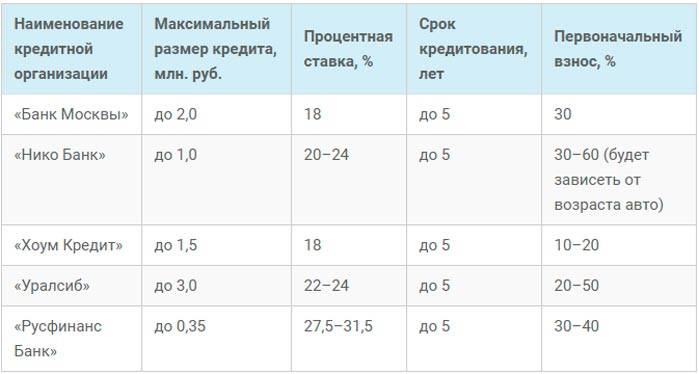

Что такое потребительский кредит?

Определение понятия есть в Федеральном законе “О потребительском кредите (займе)”, в экономических и финансовых словарях, но я дам его простыми словами.

Потребительский кредит – это предоставление финансовой организацией денег заемщику на цели, не связанные с предпринимательством, т. е. на приобретение дорогих товаров (бытовая техника, электроника, мебель) и на неотложные нужды (лечение, образование).

По срокам:

- краткосрочный (до 1 года),

- долгосрочный (свыше 1 года).

Максимальный срок потребительского кредитования сегодня в России – 7 лет.

- необеспеченный,

- обеспеченный.

В качестве обеспечения могут быть залог, поручительство, страхование, гарантии. Это нормальное требование финансово-кредитной организации. Ни один банк не станет вкладывать деньги в проекты, пока не обезопасит себя от риска невозврата и не обеспечит себе достойную доходность. Для него таким проектом является заемщик и проектом довольно рискованным.

По целевому направлению:

- целевой (на образование, лечение, ремонт, приобретение туристической путевки),

- нецелевой.

По виду кредитора кредит может быть от:

- банка, микрофинансовой организации,

- торговой организации,

- предприятия – работодателя заемщика,

- небанковских организаций (ломбарды, кассы взаимопомощи),

- частных лиц.

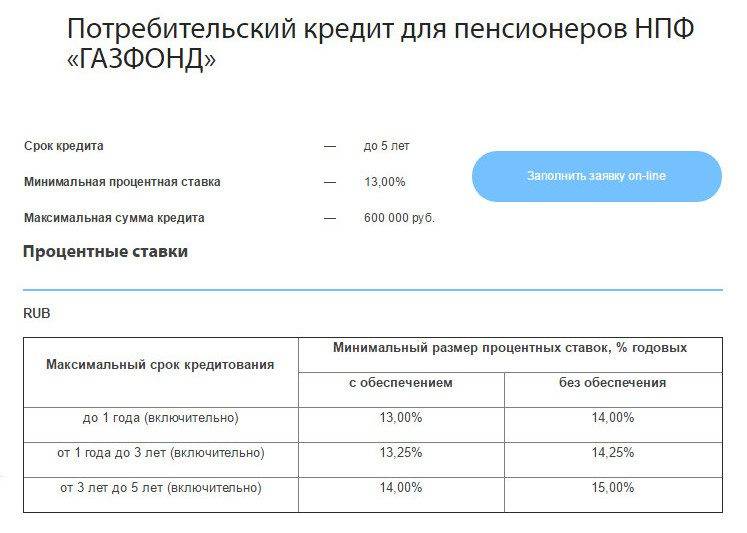

- для пенсионеров,

- для госслужащих,

- для бюджетников,

- для владельцев подсобных хозяйств и т. д.

Рефинансирование

Существует и другой способ увеличить срок кредита. Для этого нужно подать заявку в этот же или любой другой банк с целью получения нового займа для закрытия предыдущего. Таким образом, можно получить новый кредит на более выгодных условиях, чем тот, который имеется в настоящий момент. С помощью такой процедуры происходит подписание нового кредитного соглашения и полное досрочное погашение старого долга.

С помощью данных процедур можно увеличить срок кредита при необходимости и снизить платеж. Если есть возможность погашать частично досрочно имеющийся заем, то можно уменьшать срок соглашения либо сумму ежемесячного платежа.

Можно ли увеличить максимальный срок?

Максимальный период можно увеличить, даже если заем уже оформлен. Для этого существует такая услуга, как реструктуризация. Ее смысл заключается в изменении условий кредитного договора при наличии веских оснований. Сюда же входит и увеличение продолжительности действия кредитного договора.

Воспользоваться реструктуризацией с целью увеличения времени погашения можно в следующих случаях:

- рождение ребенка;

- наступление форс-мажорной ситуации;

- потеря рабочего места не по своей вине;

- уменьшение размера заработной платы;

- потеря трудоспособности по медицинским показаниям.

Доказать наличие одного из указанных оснований необходимо документально, к примеру, трудовой книжкой, справкой от врача, свидетельством о рождении ребенка и т. д.

Обычно банковские учреждения идут навстречу своим заемщикам и без проблем оформляют реструктуризацию. Ведь это позволяет им избежать просроченной задолженности, сохранить добросовестность и хорошую репутацию клиента.

Для продления договора требуется написать заявление в банк с просьбой изменить условия и подкрепить его документом, доказывающим наличие уважительной причины.

Таким образом, максимальный срок кредитования зависит от многих факторов: банка, цели, суммы и пр. При этом следует иметь в виду, что длительное кредитование влечёт за собой большую переплату.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.

Популярные материалы

Взять кредит без процентов на 100 дней быстро

Кредит на 15 лет на выгодных условиях

Взять кредит в 19 лет под лучшие проценты

Условия

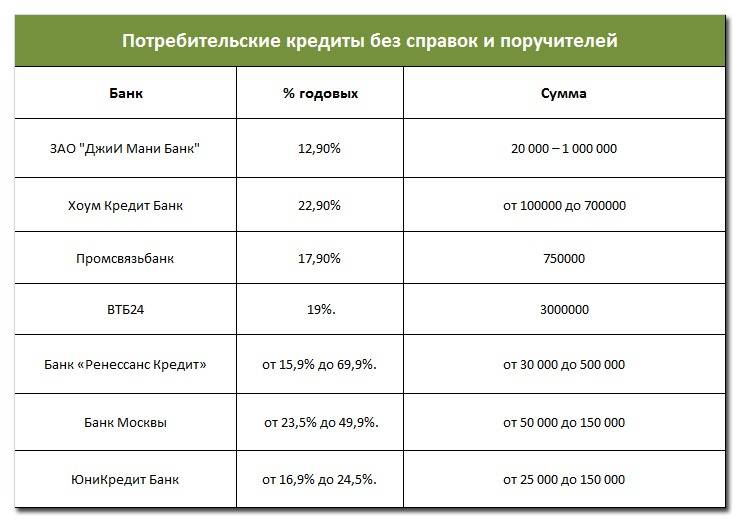

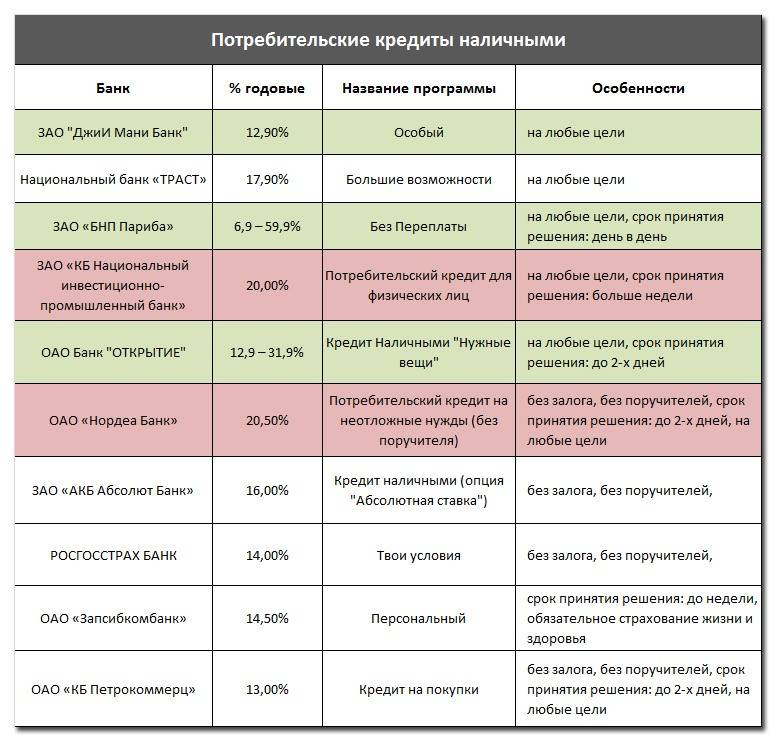

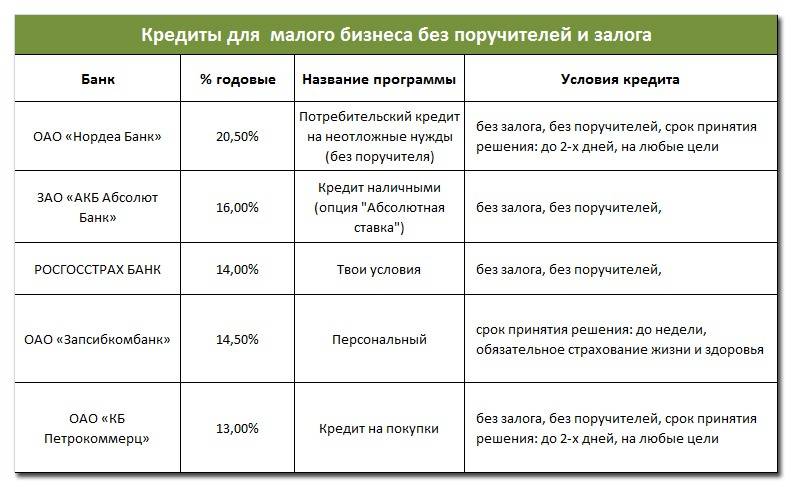

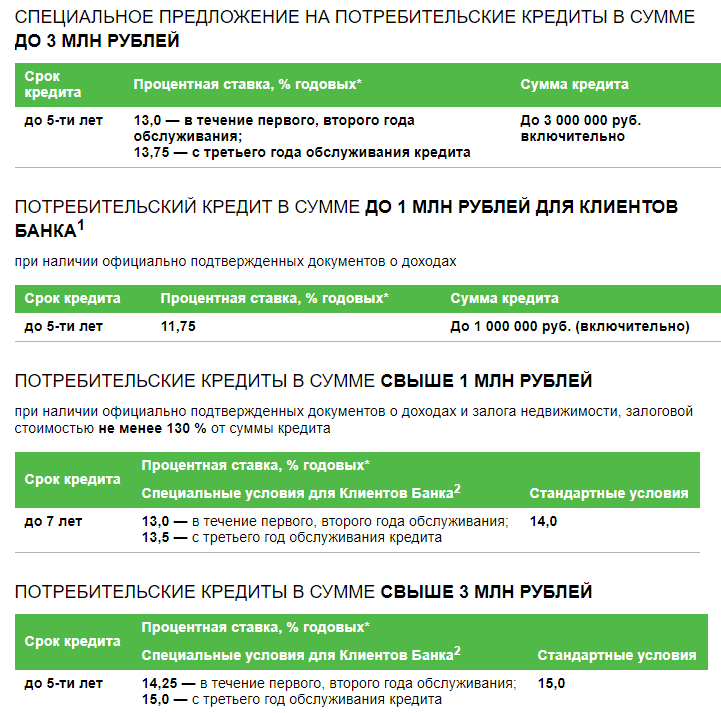

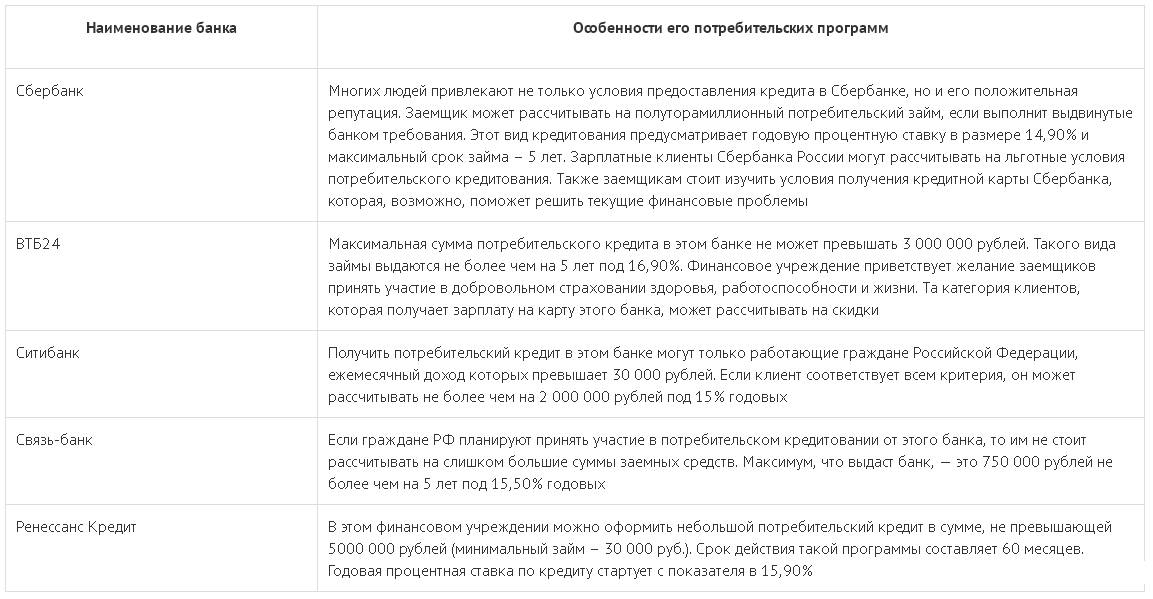

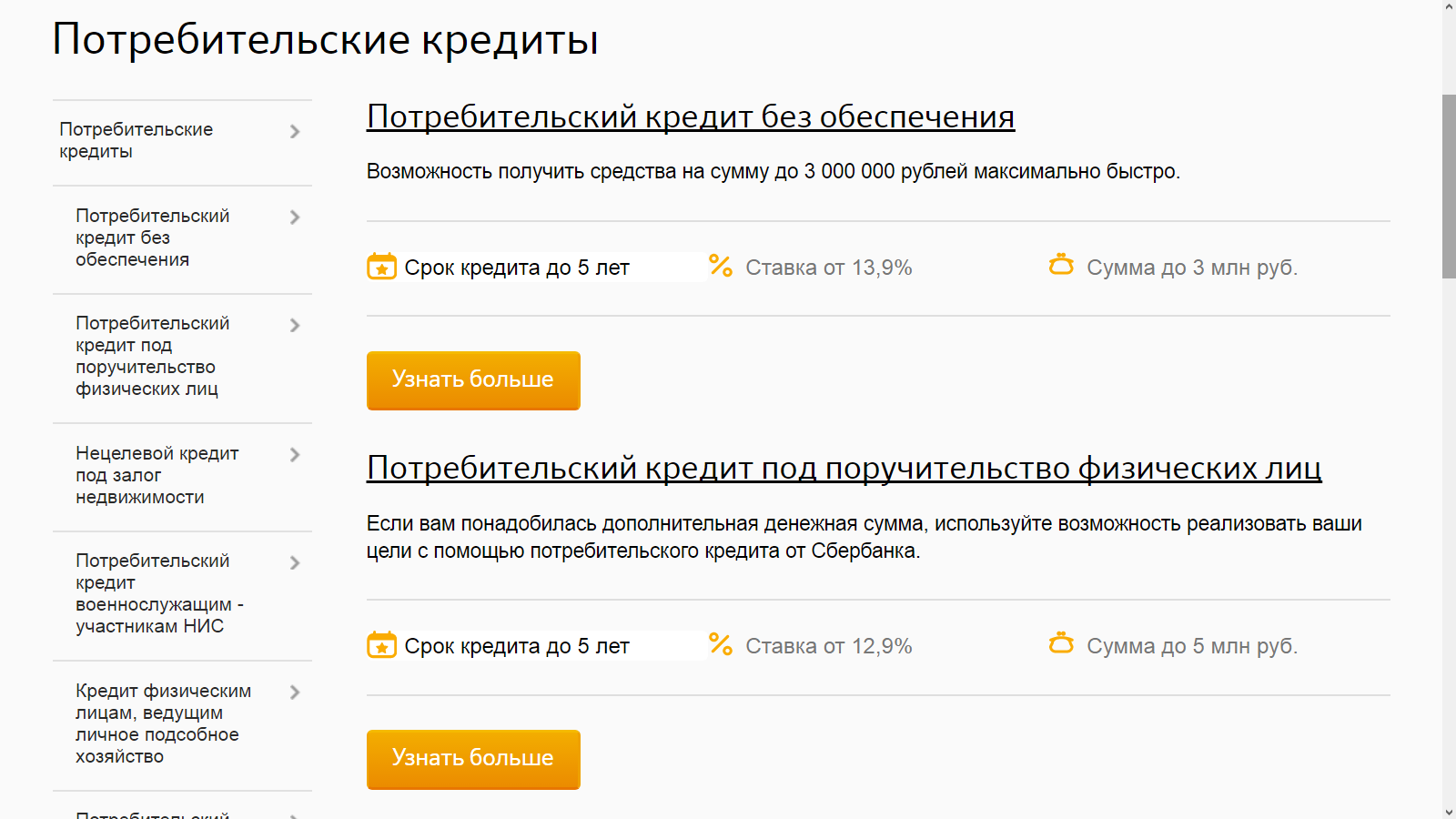

Потребительский кредит без обеспечения оформляется на суммы относительно небольшие. Многие крупные банки имеют лимит по подобным кредитам, до 500 000 рублей. Это вполне логично, и обусловлено тем, что у банка нет залога, которым он мог бы распорядиться в случае невыплаты со стороны заёмщика.

Помимо ограничения по сумме, можно считать основным и не самым приятным условием процентную ставку, которая достигает непомерной высоты не только в микрофинансовых организациях, но и крупных учреждениях, как Сбербанк

Сегодня переплата будет не меньше 25% в год, а при неосторожности и слепом заполнении договоров, вы рискуете не только нарваться на сумасшедший процент, но и оказаться в условиях, где долговая яма будет расти, а вся зарплата будет уходить на погашение процента

Страхование

Страхование выступает как обязательной, так и дополнительной услугой в зависимости от вида кредита и наличия желания у клиента ее подключения. Обязательная страховка распространяется на ипотеку. Она установлена законодательно и проводится финансовым учреждением относительно жилого помещения.

В случае с ипотекой необязательное страхование жизни новоиспеченного владельца жилья также выступает актуальным для обеих сторон. Особенно это процедура востребована при пенсионном возрасте заемщика: таким образом снижаются риски по неуплате задолженности в случае утраты здоровья или смерти должника.

Постановка вопроса о необходимости дополнительной страховки для любой задолженности может повлиять на максимальный срок запрашиваемого кредита, принятого в ходе личных расчетов с учетом допускаемой ежемесячной нагрузки на бюджет.

Мне нравитсяНе нравится

Продление срока кредитования

Определение периода кредитования на этапе обсуждения со Сбербанком этого вопроса предполагает оптимальные условия для обеих сторон договора. Банк при одобрении желаемого клиентом периода исходит из анализа его доходов, содержащихся на банковских счетах или отражающихся в представленной документации. Учитывается и возраст заемщика.

В вопросе рассмотрения и выдачи кредитов возрастной ценз имеет минимальную и максимальную границу. В момент предоставления клиенту должно быть не менее 18 лет. Максимальный же возраст клиента по некоторым ипотечным продуктам составляет 70 лет, что гораздо выше, чем у других кредиторов.

Если человек обратился с заявкой в 50 лет, то максимальным временным запасом для возврата денежных средств в его случае будет период в 20 лет. Именно в 70 лет должны быть завершены все клиентские долговые обязанности.

Что касается максимального возрастного запаса и наличия финансовых сложностей, внезапно возникших в жизни у заемщика, то в данном случае предполагается проведение следующих процедур: рефинансирование и реструктуризация. Они возможны при подаче заявления. По рассмотрению заявки кредитодатель может дать как положительный, так и отрицательный ответ.

Документы для получения кредита

Для получения потребительского кредита в большинстве случаев нужно приносить:

- Паспорт,

- СНИЛС,

- Справку о доходах,

- Копию трудовой книжки.

Банки часто задают вопрос о наличии несовершеннолетних детей в семье, и если они есть, необходимо будет предоставить свидетельство о рождении, а также свидетельство о браке.

Для ИП существует свой пакет документов. Вместо трудовой и справки о доходах нужно предоставить:

- Копию налоговой декларации с отметкой налоговой.

- Свидетельство о регистрации ИП

- Свидетельство о постановке на учет в налоговой.

Тогда для оформления потребительского кредита нужно будет предоставить:

- Паспорт

- Снилс

- Зарплатную карту

Помните, что оформление потребительского кредита в банке требует большего количество документов, нежели в частных организациях.

Виды потребительского кредитования

Россельхозбанк предоставляет потенциальным и действующим клиентам многие распространенные виды потребительских и целевых кредитов.

А если вы хотите просто оформить потребительский кредит в Россельхозбанке, то вам необходимо ознакомиться со статьей, на нашем сайте.

Помимо программ ипотечного кредитования и займов на приобретение автомобильного транспорта, в Россельхозбанке можно оформить кредит на покупку садового участка, сооружение инженерных коммуникаций, обучение, приобретение бытовой техники, а также простые займы наличными средствами.

Сравнительная таблица наиболее актуальных потребительских займов Россельхозбанка

Срок кредита, месяцев

Процентная ставка, % годовых в рублях

Сумма кредита, тыс. рублей

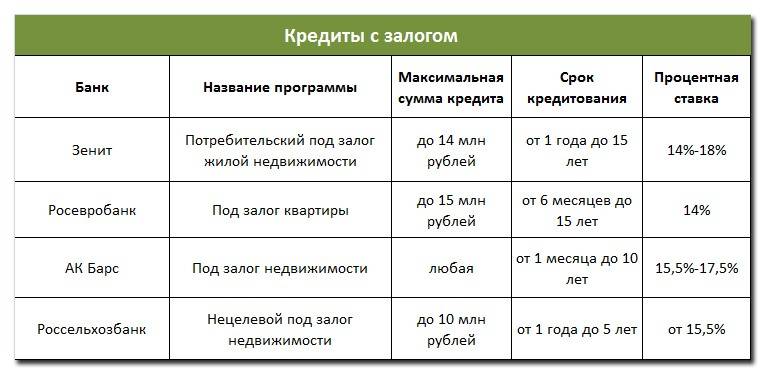

Нецелевой потребительский кредит под залог недвижимости

При максимальной сумме займа возможно потребуются созаемщики

Потребительский кредит без залога и поручительства

Возможность выбора схемы погашения кредита

Потребительский кредит с обеспечением ликвидным имуществом или поручительством

Процентная ставка может быть уменьшена для клиентов, являющихся владельцами зарплатных карт банка

До 3 лет – без целевого предназначения. От 3 до 5 лет – с целевым предназначением на ремонт и обустройство садовых участков и дач

При отсутствии страхования жизни заемщика потребуется поручительство или оформление залогового имущества

Банк может рассматривать подтверждение неофициальных доходов

Целевой кредит на оплату обучения. Банк может рассматривать подтверждение неофициальных доходов

Как рассчитать сумму кредита по зарплате

Производить необходимые расчеты относительно условий кредитования можно в специальных кредитных калькуляторах. В онлайн-доступе находится множество расчетных сервисов. Альтернативой выступает личное обращение к персоналу кредитного отдела Сбербанка России для наглядного расчета.

Параметры для калькулятора:

- необходимая сумма;

- предполагаемая продолжительность пользования кредитом;

- размер процентной ставки.

Зная эти сведения, несложно рассчитать уровень ежемесячного платежа. Если сервис достаточно удобен, то, варьируя сумму и срок, можно подобрать их приемлемый размер. Это необходимо сделать не только для самостоятельной оценки финансовой нагрузки, но и предварительного вывода об одобрении Сбербанком кредита или отказа в выдаче.

Формула расчета максимальной суммы кредита

Максимально возможную сумму кредита рассчитывает не только заемщик, чтобы обрисовать дальнейшую картину своей жизни и долговременных ежемесячных затрат. Выявление разрешенного временного порога является также и банковской процедурой. В рамках разработанных базовых временных границ могут разрешаться максимальные значения или выдвигаться однозначные индивидуальные сроки.

Для банковского расчета платежеспособности используются доходные показатели по справкам и выпискам со счетов, а также кредитный рейтинг (кредитная история + оценка по удачному закрытию предыдущих задолженностей). Для доступа к этим сведениям имеется специализированное бюро, а также используется система внутреннего и внешнего скоринга.

Максимальная сумма кредита зависит от платежеспособности клиента, которая при расчетах Сбербанка определяется по формуле: Р = среднемесячный доход (Дч) * банковский коэффициент (К) * количество месяцев (t). Коэффициенты зависят от первого показателя (Дч) и выражаются в цифровом значении (например, 0,3 или 0,4 и т.д.).

При рассмотрении среднемесячного дохода Сбербанк учитывает:

- доход на основном месте работы;

- дополнительные источники дохода;

- прибыль от ИП;

- пенсионные выплаты;

- налогооблагаемая сдача недвижимости в аренду и т.д.

Для клиентского расчета удобнее пользоваться калькуляторами. Здесь достаточно поставить стандартные и льготные показатели, хотя пользование этими сервисами зачастую производятся для уточнения среднемесячной цифры платежей по предполагаемой максимальной сумме кредита.

Плюсы и минусы

- Отсутствие обременения;

- Скорость оформления;

- Простота подготовки документов;

- Займ не имеет целевого назначения.

Программы кредитования без обременения остаются прибыльными для банков, поскольку люди с охотой оформляют такие кредиты, забывая о том, что везде имеются подводные камни. Ими могут явиться:

- Высокий процент;

- Ограничения по размеру займа;

- Сроки кредитования нуждаются в утверждении и напрямую зависят от КИ и уровня дохода клиента;

- Высокие штрафы за просрочку выплат.

Поэтому, планируя оформить кредит без обременения, стоит внимательно ознакомиться со всеми тонкостями договора и предложения. Порой, подписывая соглашение, люди не имеют представления о том, что ждёт их в случае нарушения условий, поэтому правильным решением будет обратиться к хорошему финансовому специалисту, который сможет не только проверить договор, но и подскажет в каком банке выгоднее взять кредит без обеспечения сегодня.

Кому выгодны долгосрочные кредиты?

Для того чтобы взять кредит на длительный срок,заемщику необходимо точно просчитать необходимую сумму, а также выбрать более лояльную кредитную программу с пониженной процентной ставкой

Важно учитывать свои финансовые возможности и текущие обстоятельства для комфортного погашения кредита

Гражданам часто для реализации серьезных планов не хватает собственных средств. Для того чтобы получить максимально возможную сумму нужно взять долгосрочный кредит. Это позволит клиентам приобрести дорогостоящие материальные блага.

Долгосрочность кажется выгодной на первый взгляд, но в таких условиях клиенты значительно переплачивают проценты. Из-за длительности срока увеличивается риск не оплаты кредитных обязательств. Поэтому для перестраховки от инфляции банки увеличивают годовые ставки и составляют аннуитетные графики платежей, то есть заемщик производит ежемесячные взносы в определенную дату одинаковыми суммами. Тем самым вначале гасятся проценты, а только потом – основной долг по кредиту.

Продление срока кредитования

Кроме стандартных условий предоставления кредита, даже если имеется подписанный договор с оговоренным сроком, имеется возможность увеличить срок кредитования до максимального в случае, так называемой, реструктуризации или рефинансирования кредитного договора. Реструктуризация кредита возможна в следующих случаях:

- потеря трудоспособности по медицинским показаниям, в том числе и постоянная, например, получение инвалидности;

- потеря основного вида дохода или заработка в случае увольнения по причинам, не зависящим от заемщика, например, сокращение в компании или ее банкротство;

- наступления каких-либо форс-мажорных ситуаций — стихийных бедствий, пожаров, наводнений, автоаварий;

- если в семье произошло увеличение детей, позволяющее получить заемщику статус многодетной семьи (3 и более детей).

В подобных случаях в Сбербанке предусмотрены программы пролонгации кредитного договора. Пролонгацией кредитного договора предусмотрено, что срок общего кредитования увеличивается, а соответственно пересчитываются и суммы ежемесячных платежей по процентам:

- для ипотечных кредитов сроки могут быть увеличены до 10 лет, но не более чем на 35 лет;

- по потребительским кредитам всех имеющихся в Сбербанке типов срок может быть увеличен на 3 года, но не более чем на 7 лет по общему сроку кредитования.

Выгодный потребительский кредит

Исходя из вышенаписанного, можно сделать вывод, что выгодным является потребительский кредит, который соответствует следующим требованиям:

- Низкая процентная ставка;

- Прозрачные условия и отсутствие скрытых комиссий;

- Быстрые сроки рассмотрения;

- Простой пакет документов;

- Дополнительные предложения, типа «Кредитных каникул»;

- Страхование кредита на случай форс-мажорных обстоятельств.

Кроме того, не стоит стесняться собирать максимальную информацию о кредитной организации, у которой хотите одолжить денег. Возможно, там кредитовался кто-то из Ваших знакомых или родственников. Да и отзывы в интернет тоже не стоит сбрасывать со счетов – именно они могут удержать от принятия необдуманного решения.

Мы рассмотрели возможные виды потребительского кредитования и их особенности. Выбор кредита должен соответствовать Вашим целям: если необходимо совершить срочную покупку – оптимально будет воспользоваться потребительским кредитом или рассрочкой. Если расходы должны носить скорее периодический характер – лучше выпустить кредитную карту. Если Вы не берете кредиты, но не застрахованы от непредвиденных перерасходов – неплохим вариантом будет открытие овердрафта – лучшие дебетовые карты позволяют это сделать.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

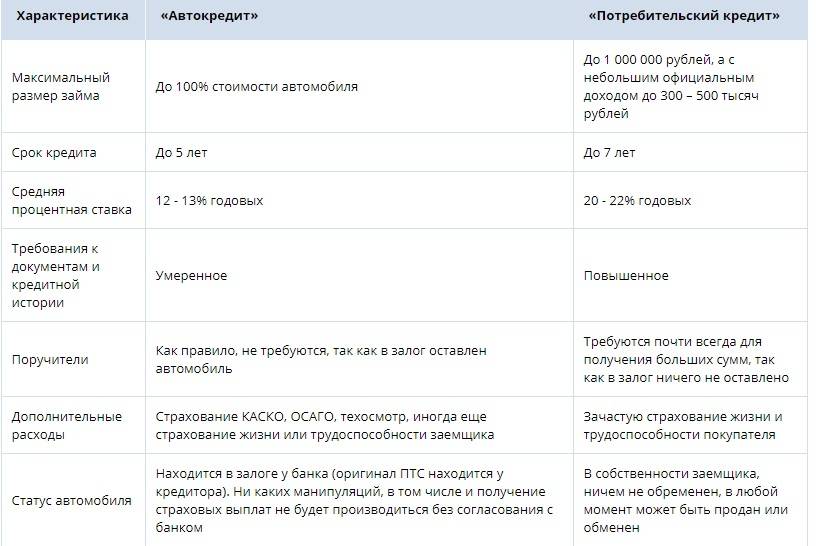

Виды потребительских кредитов

Кроме классических потребительских кредитов, которые можно оформить как в отделении банка, так и в точках продаж у кредитного эксперта, существуют и другие разновидности такого банковского продукта. К ним относятся разнообразные рассрочки, ссуды, кредитные карты и даже предоставление овердрафта по дебетовой или кредитной карте. У каждого вида есть свои особенности, которые в той или иной степени способны повлиять на наш выбор. Давайте рассмотрим их подробнее.

Рассрочка

Один из вариантов кредитования, когда платеж производится не всей суммой единовременно, а по частям. Вы берете розничный товар без первого взноса или с небольшим первоначальным взносом, а потом ежемесячно выплачиваете сумму стоимости. При таком варианте кредитования возможны несколько вариантов: первый – когда в договоре значится минимальная процентная ставка за пользование кредитными средствами, обычно – не превышает 10-15%; второй – когда по договору значится ежемесячный платеж в виде фиксированной суммы за пользование средствами банка; третий – когда торговые точки Вам предлагают беспроцентную рассрочку, но цена за наличные отлична от цены рассрочки, например – микроволновка стоит 3000, а в рассрочку – 4500. В эту разницу и входят заложенные проценты, обслуживание, оформление и страховка. По сути, банковская рассрочка – это масштабная рекламная акция, призванная увеличить объемы продаж и заемных средств. Классическая рассрочка не предусматривает третьей стороны: договор заключается непосредственно между торговой точкой и физическим лицом. Договор, заключенный при участии банка – уже является кредитом.

В последние годы на рынок входят новые продукты банков – карты рассрочки, по которым у магазинов-партнеров можно приобрести товар без процентов. Условие беспроцентной рассрочки соблюдается при своевременной выплате ежемесячных платежей. При несоблюдении условий – штрафные санкции и кредитный процент на потраченные средства. Выгода банка в этом случае заключается в том, что проценты по кредиту платит торговая точка, где совершена покупка.

Ссуды

Банковские ссуды представляют собой денежные средства или имущество, передаваемые заемщику на определенный срок. Банк может выдать ссуду под обеспечение, которым служат документы на право собственности, недвижимость, ценные бумаги, или без обеспечения – если банк уверен в надежности заемщика. Иногда ссуда не предполагает процентной ставки за пользование средствами, но, как правило, такой процент есть. Зачастую такие варианты используются в предпринимательской сфере – ссуды для малого и среднего бизнеса, кредитование коммерческой деятельности и т.д.

Овердрафт

Овердрафт – это средства, которые банк может предоставить клиенту на условиях кредита при недостатке денег на собственном счете. То есть, Вы можете уйти «в минус» при недостатке на счете дебетовой карты. Овердрафт предоставляют на счета дебетовых карт только при написании клиентом заявления. Самовольно банк принять такое решение не может. Особенности овердрафта в том, что средства, поступающие на основной счет заемщика, сразу же списываются в счет долга. На овердрафт может распространяться льготный период, в течение которого проценты не будут начисляться.

Кредитные карты

Кредитная карта отличается от потребительского кредита тем, что имеет возобновляемую кредитную линию. То есть, если Вы взяли стандартный потребительский кредит и выплатили его – Ваши отношения с банком закончены. Кредитной картой можно пользоваться постоянно, используя для покупок сумму остатка на счете. Главным условием кредитной карты является своевременное внесение ежемесячных минимальных платежей, которые состоят из части основного долга, ежемесячного процента, начисленного за пользование средствами, и комиссионного платежа, если таковой имеется. На средства по кредитной карте может распространяться льготный период, в течение которого на потраченные средства проценты не начисляются. Размер и условия такого периода определяются договором, который Вы заключаете с банком.

На сколько лет можно взять потребительский кредит?

1835796 просмотров

поделиться

Потребительское кредитование – это самая распространённая банковская услуга. Займы здесь не требуют никакой цели. Выдаются они довольно легко. А их суммы вполне впечатляют. Но насколько лет можно взять потребительский кредит, чтобы без проблем его вернуть. Чтобы понять это, давайте посмотрим, на какие сроки вообще дают кредиты банки.

На сколько лет дают кредиты российские банки?

Заявка на кредит наличными на нашем сайте Заполнить

Если отвечать на этот вопрос конкретно, то потребительские займы сегодня даются на 5 лет. Есть некоторые варианты, где можно получить займы на 7 лет. Это максимальный порог.

Минимального порога нет, так как действует закон о досрочном погашении в любое время.

Но вообще, договор заключается, как правило, на 1-2 года минимум. Встречаются банки, где договор потреб. ссуды дается на 6 мес. в виде минимального значения.

Микро периодов тут нет. Это не МФО. Банку необходимо заработать. Так что давать деньги на пару месяцев он не станет. Если конечно, это не экспериментальная программа по экспресс кредитованию.

Примеры сроков кредитования в банках?

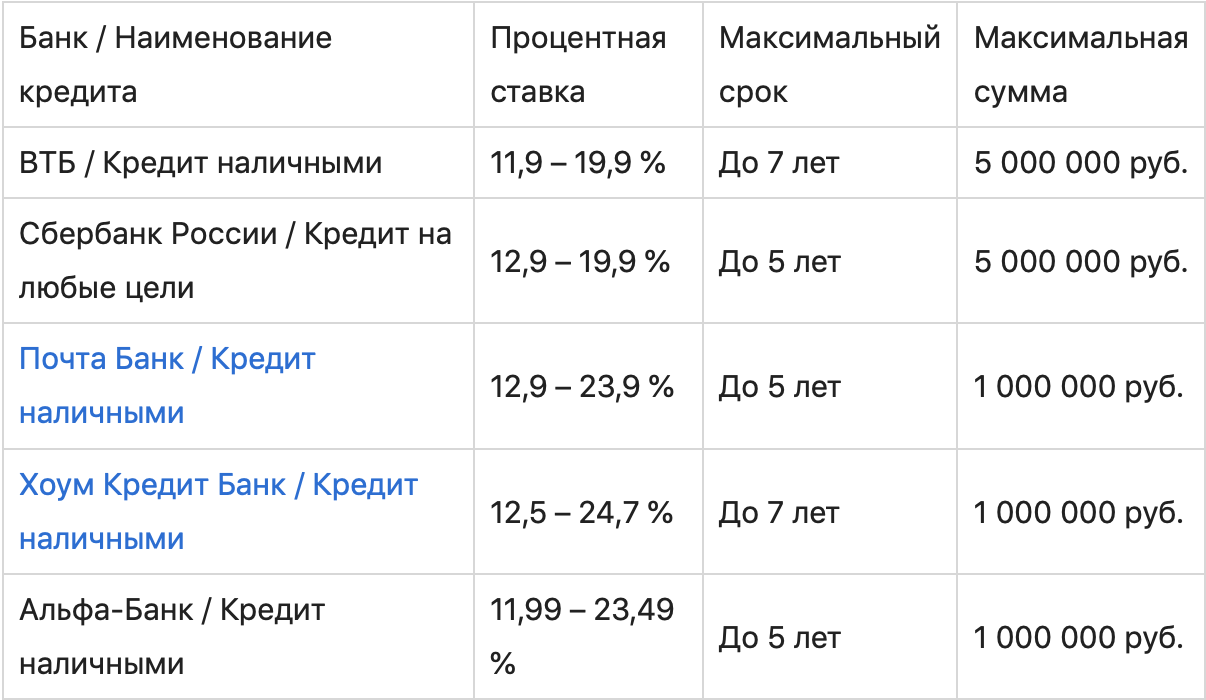

Давайте в качестве примера приведем максимальные сроки кредита в крупных отечественных компаниях:

- Ренессанс кредит – 5 лет;

- Восточный – 3 года;

- Тинькофф – 3 года;

- Росбанк – 7 лет;

- Россельхозбанк – 7 лет;

- ОТП – 10 лет;

- ВТБ – 5 лет и тд.

Таким образом, на особо большие сроки кредитные организации не хотят давать займы. Но есть единичные программы, где кредит длится до 20 лет. Это, например, займы под залог недвижимости.

На сколько лет потребительский кредит брать?

Смотря для какой цели и на какую сумму вы берете. Смотря какие у вас вообще финансовые возможности.

Если судить экономически, то лучше брать кредит на маленький срок. Так ваши конечные переплаты будут меньше.

Но вообще, посмотрите, насколько сложно будет вам платить. Подумайте, какая сумма нужна.

Если смотреть по статистике, то займы на различные не важные покупки берут на 1-2 года.

Потребительское кредитование на строительство или иные серьезные задачи имеет порог 3-6 лет. Так как тут вернуть все быстро тяжело.

Можно взять займ на максимальный срок, который предлагает банк. Но при возможности оплачивать его досрочно. Это если вы не совсем уверены в своих силах.

Почему не стоит брать кредит на долгий срок?

Многие люди сегодня ищут займы именно на 10 и более лет. Им кажется, что платить понемногу и не напрягаться, это выгодно.

Но это не так. Ведь при погашении кредита вы лишаетесь части дееспособности. Вы обремененный человек.

Кроме того, можно лишиться работы или потерять часть заработка.

При этом помните, что процентная ставка – это переплата за один только год. Например, 10% по кредиту значит, что вы за 1 год отдаете банку 10% от суммы, которую взяли.

А за 5 лет вы дарите кредитору половину его кредита. Это довольно много.

Так что взять потребительский кредит можно на срок до 7, иногда до 10 лет. Только стоит ли это делать?

Лучше как следует подумать, и постараться сократить общение с банком до минимума.

Пример расчета и сравнения кредита на 1 и 3 года

Рассмотрим ссуду на 100 тыс. рублей под 20%. Это типичный потребительский займ в Home Credit банке.

На какой срок взять кредит? — спросите вы. На меньший срок лучше. Переплата будет меньше.

Если рассчитать данный займ с аннуитетными платежами на 1 год с помощью кредитного калькулятора

| Результаты расчета кредита на 1 год | |

|---|---|

| Переплата по займу | 11170.38 |

| Текущий платеж | 9263.45 |

В случае если мы берем ссуду на 3 года, получаем

| Результаты расчета кредита на 3 года | |

|---|---|

| Общая переплата по займу | 33781.81 |

| Текущий ежемесячный платеж | 3716.36 |

Как видно из вычислений, переплата по займу в случае 3х лет больше чем переплата за 1 год примерно в 3 раза.

Можно ли увеличить максимальный срок?

Максимальный период можно увеличить, даже если заем уже оформлен. Для этого существует такая услуга, как реструктуризация. Ее смысл заключается в изменении условий кредитного договора при наличии веских оснований. Сюда же входит и увеличение продолжительности действия кредитного договора.

Воспользоваться реструктуризацией с целью увеличения времени погашения можно в следующих случаях:

- рождение ребенка;

- наступление форс-мажорной ситуации;

- потеря рабочего места не по своей вине;

- уменьшение размера заработной платы;

- потеря трудоспособности по медицинским показаниям.

Доказать наличие одного из указанных оснований необходимо документально, к примеру, трудовой книжкой, справкой от врача, свидетельством о рождении ребенка и т. д.

Обычно банковские учреждения идут навстречу своим заемщикам и без проблем оформляют реструктуризацию. Ведь это позволяет им избежать просроченной задолженности, сохранить добросовестность и хорошую репутацию клиента.

Для продления договора требуется написать заявление в банк с просьбой изменить условия и подкрепить его документом, доказывающим наличие уважительной причины.

Таким образом, максимальный срок кредитования зависит от многих факторов: банка, цели, суммы и пр. При этом следует иметь в виду, что длительное кредитование влечёт за собой большую переплату.

Какой кредит можно назвать наиболее выгодным кредитом?

Подводя итоги, довольно сложно выбрать, в каком банке выгоднее взять кредит. Всё зависит от множества различных факторов, включая то, какими банками вы обычно пользуетесь и где получаете зарплату. Если же это не имеет особого значения, то можно пойти по двум траекториям. Можно взять кредит в наиболее крупных и надёжных банках, вроде Сбербанка. Возможно, условия в других местах и будут чуть лучше, зато высокая надёжность учреждения и высокая вероятность одобрения — это факторы, которые играют в вашу пользу. Другой вариант — обратиться в банки, где сейчас наиболее низкие процентные ставки, например, «Восточный Экспресс Банк» или «Ренессанс Кредит».

Самый подходящий кредит для пенсионеров

За кредитными предложениями лучше всего обращаться в банки, которые специализируются на работе с лицами в возрасте и имеют специальные предложения для них. Это «Совкомбанк» и «Почта–Банк».

Часто задаваемые вопросы

Подчас клиент не слишком хорошо подкован в банковской терминологии, но продолжать не знать некоторые вещи до того, как договор оформлен — это лишь способ сделать кредит менее выгодным.

Что такое «полная стоимость» и как ее узнать?

Например, в ПСК по кредиту «Быстро» от Альфа Банка не входят незапланированные платежи, вроде штрафных санкций за просрочку регулярного платежа.

Полная стоимость потребительского кредита в Альфа-Банке.

Можно ли взять займ под материнский капитал?

Если клиента настойчиво упрашивают оформить такой заем, его обманывают мошенники. Единственный вид кредита, где воспользоваться материнским капиталом можно — это ипотека.

Предоставляется ли налоговый вычет?

Получить налоговый вычет с потребительского кредита можно только в том случае, если он целевой. Однако мало какой банк согласится выдать потребительский кредит для приобретения жилья.

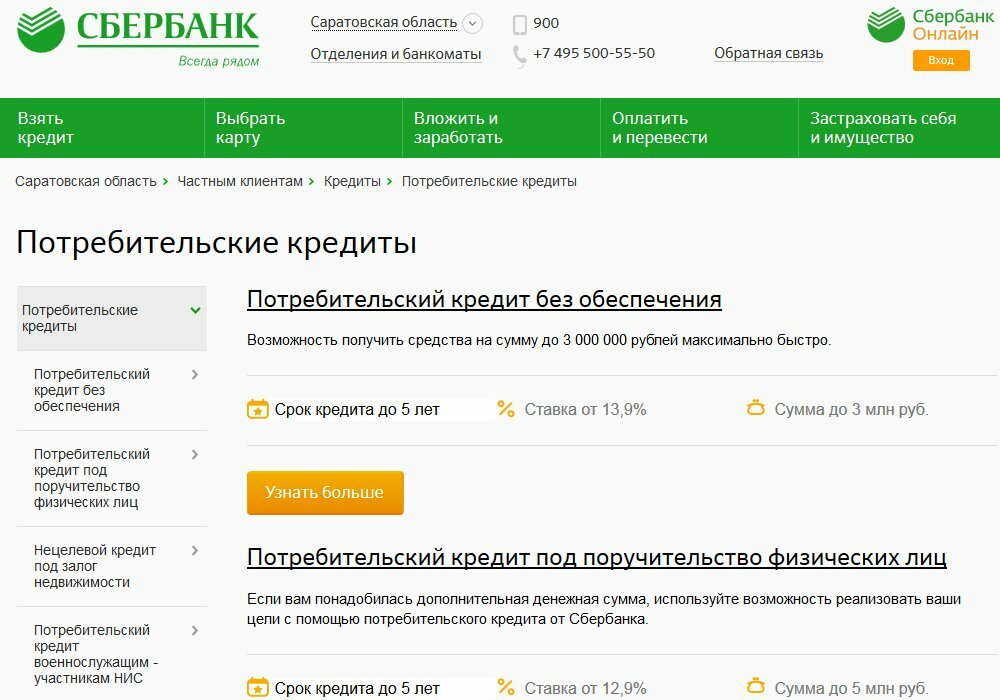

Порядок выдачи заемных средств

Отличительной чертой кредитов Сбербанка является то, что они не выдаются на руки получателю. Это косвенно повышает стоимость займа, ведь за обналичивание средств клиенту придется заплатить из выделяемой суммы. К тому же, открытие счета или обслуживание карты тоже платное.

Сегодня начисление выделенных банком средств может происходить одним из следующих способов:

- Зачисление средств на вклад получателя. Это возможно только в том случае, если депозит предусматривает проведение приходно-расходных операций.

- Зачисление средств на пластиковую карточку Сбербанка. Продукты других банков в этом случае не подойдут.

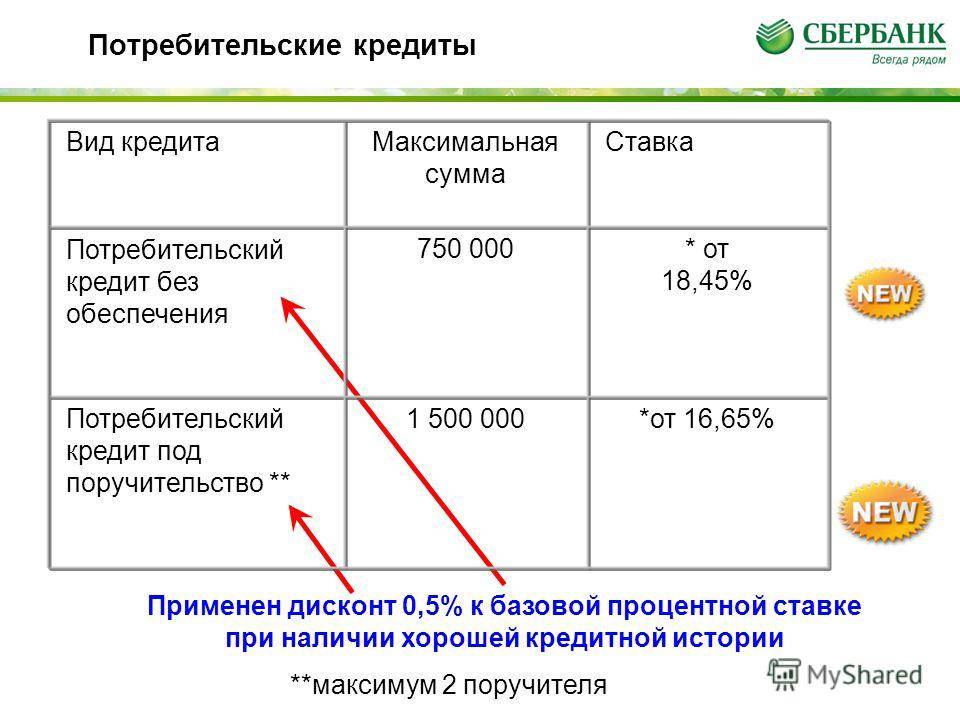

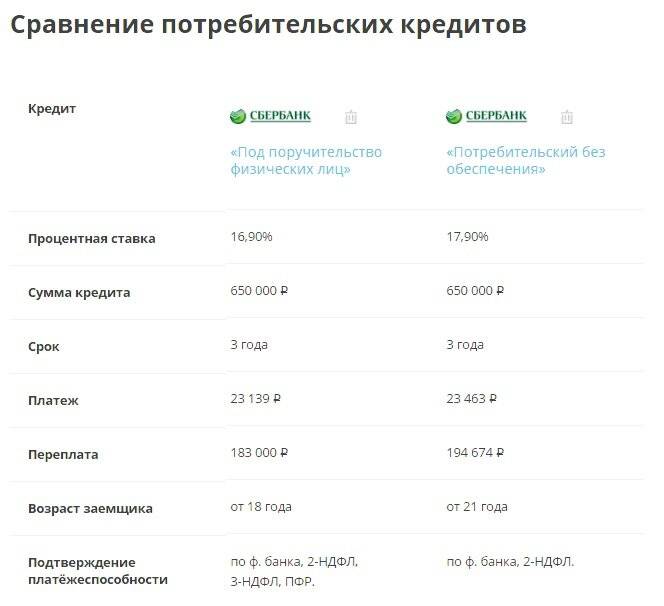

Вот так выглядят условия и особенности потребительского кредита в Сбербанке без обеспечения поручительством или залоговой недвижимостью.

https://youtube.com/watch?v=IWiOLLKkCOU

На что обратить внимание при получении кредита?

Не устаю повторять из статьи в статью, читайте все бумаги, которые вам дают подписывать в банке. Да, вас будут отвлекать, а иногда и торопить. Поставьте стену между собой и сотрудником банка. Или сразу сообщите ему, что будете долго изучать каждую строчку и попросите его не мешать. Если спокойных условий не будет создано, откажитесь от услуг этого банка. На рынке достаточно не менее выгодных предложений.

Полная сумма включает сумму кредита, начисленные проценты и все комиссии, которые вы должны уплатить банку в соответствии с договором.

Ознакомьтесь с графиком и суммой ежемесячных платежей. Они могут быть аннуитетными (одинаковыми) или дифференцированными (уменьшающимися с каждым месяцем).

- Размер штрафов и пени за просрочку платежей.

- Условия досрочного погашения.

Сроки кредитования зависят от целей займа

Под основными категориями кредитов, получаемых по паспорту гражданина России, подразумеваются ипотечные продукты, целевые и нецелевые потребительские кредиты (с залогом и без), а также кредитные карты. Все вариации имеют различные требования к заемщикам и предоставляемым документам и характеризуются отличающимися условиями кредитования.

Максимальные границы кредитов:

- потребительский: 3 месяца — 7 лет;

- нецелевой под залог недвижимости (альтернатива ипотеки): 1 год — 20 лет;

- военная ипотека: 1 год — 20 лет;

- заем на развитие личного хозяйства: 3 месяца — 5 лет.

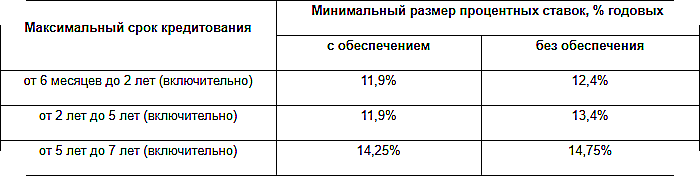

Кредиты, которые предоставляются на максимальный срок от 1 года до 30 лет:

- ипотечный заем на вторичную недвижимость или новостройку;

- ипотека с господдержкой отдельным социальным категориям граждан;

- ссуда на строительство жилого дома;

- покупка загородного дома;

- покупка гаража или парковочного места.

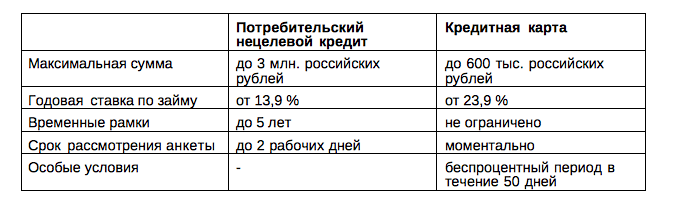

Что касается займа по кредитке, то здесь все сложнее. Максимальные сроки льготного пользования денежными средствами (без начисления процентов за предоставление займа) составляют 50 дней. Продлить этот беспроцентный порог невозможно. Далее начисляются проценты. Поскольку они выше, чем у других задолженностей, то временный простой по оплатам невыгоден неплательщику.

Могут ли итоговые расходы заемщика по займу превысить ПСК

Бывает ли так, что в конечном итоге клиент заплатил банку больше, чем предполагает указанная в договоре ПСК? Если честно, такое может произойти. Например, если человек заключит договор страховки (при реальной возможности отказаться от него), оплатит банку штраф за допущенную просрочку, внесет наличные деньги через кассу с комиссией (не воспользовавшись бесплатным способом осуществления платежа). В общем, если станет вносить платежи, которые по закону не включаются в ПСК.

Отдельно следует рассмотреть случаи пользования кредитной картой. Большинство финансовых учреждений взимают плату за снятие с карты наличных денег. Списание комиссии увеличивает расходы заемщика по обслуживанию кредита. Однако банк не может знать заранее, будет ли клиент снимать с карты наличные. Поэтому комиссионные за обналичивание средств с пластика не учитываются в ПСК. Если же владелец кредитной карты станет пользоваться только безналичными платежами, то подобных расходов он не понесет.

Все дополнительные траты, которые не входят в ПСК, имеют одно общее свойство: клиент банка может их избежать (отказаться от страховки, не допускать просрочек и т. д.). Расходы, указанные в ПСК, человек миновать не сможет. Взяв кредит и подписав договор, он будет вынужден оплатить банку прописанную сумму.

Со всеми выгодными предложениями по кредитам российских банков вы можете ознакомиться здесь.

moneyzz.ru

Рубрика:

Советы, инструкции и пошаговые руководства