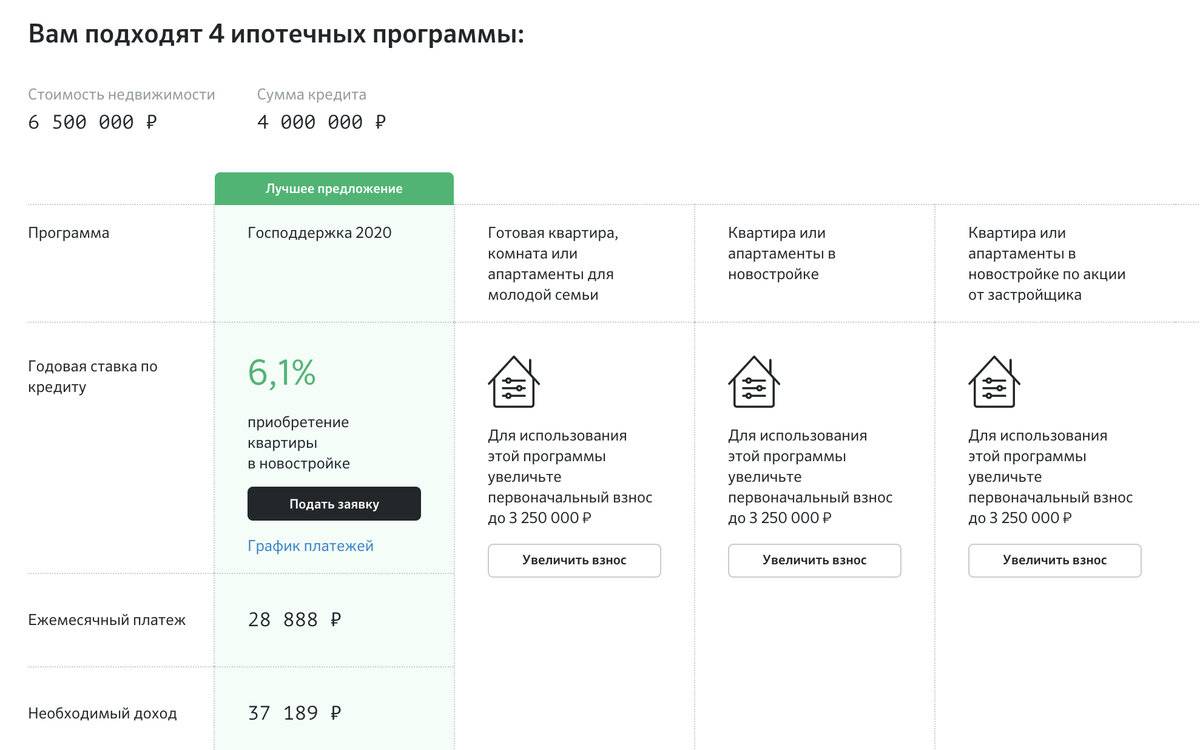

Какие ипотечные программы доступны ИП

Если банк готов работать с индивидуальным предпринимателем, значит, заемщику доступны все его ипотечные программы. Даже те, что выдаются с применением государственного субсидирования.

Что может купить ИП в ипотеку:

- квартиру в новостройке, как уже сданной, так и строящейся. В этом случае покупка возможна только через банк, который аккредитовал застройщика;

- квартиру на вторичном рынке недвижимости. Объект должен соответствовать требованиям банка;

- частный дом с земельным участком. Нужно смотреть требования к дому, территории его расположения;

- строительство частного дома. Не все банки практикуют выдачу таких кредитов, нужно уточнять информацию.

Если предприниматель желает приобрести помещение для ведения бизнеса, ему необходимо оформлять коммерческую ипотеку. Таких вариантов оформления гораздо больше. Но жилые объекты приобрести по этой программе нельзя.

Как взять ипотеку для ИП на коммерческую недвижимость на примере Сбербанка по шагам

Сбербанк в отличие от своих конкурентов готов выдавать ипотечные займы предпринимателям не только для целей приобретения коммерческих объектов, но и на покупку жилья. Это, пожалуй, для многих людей будет востребовано и актуально. Рассмотрим в деталях требования и условия.

Условия

Параметры ипотеки по программам «Экспресс-ипотека» и «Бизнес-недвижимость» представлены в следующей таблице:

| Программа | Сумма займа | Процентная ставка, % в год | Срок погашения | Первый взнос, % от цены недвижимости |

| Экспресс-ипотека | До 10 миллионов рублей | От 15,5 | До 10 лет | От 25% для жилья; От 30% для коммерческих объектов |

| Бизнес-недвижимость | От 150 тысяч рублей (верхний предел зависит от финансового положения ИП) | От 11,8 | От 20% – для сельскохозяйственных производителей; От 25% – для всех остальных клиентов |

Первый продукт предусматривает как покупку жилья, так и нежилой недвижимости. Выбор конкретного вида займа зависит от целей кредитования и имеющихся у предпринимателя ресурсов.

Помимо залога покупаемого объекта банку потребуется поручительство физического лица. В случае ИП обычно выступает супруга заемщика.

Требования к заемщику

Заемщик-ИП для подачи и рассмотрения кредитной заявки на ипотеку должен соответствовать следующим обязательным требованиям:

- уровень годовой выручки – не менее 60 миллионов рублей;

- ограничение по возрасту – 23 – 60 лет;

- срок ведения бизнеса – от 1 года;

- наличие действующего расчетного счета;

- устойчивое финансовое положение;

- отсутствие отрицательной кредитной истории.

Банк готов рассмотреть в качестве заемщиков предпринимателей без кредитной истории. Главное, чтобы не было испорченной финансовой репутации в прошлом.

Документы

Пакет предоставляемых документов включает в себя:

- заявление-анкета;

- паспорт предпринимателя;

- учредительные и регистрационные документы (свидетельство о госрегистрации в качестве ИП);

- лицензия (если необходима для ведения конкретного вида деятельности);

- налоговая декларация (за последние 2 года для стандартной схемы налогообложения и за 1 год для УСН);

- документы на приобретаемую недвижимость (свидетельство о собственности, договор купли-продажи и т.д.).

Все документы должны быть актуальными и подлинными. В уличении подделки или искажения фактов заемщику будет отказано в выдаче займа, а негативные сведения занесены в БКИ.

Порядок оформления

Ипотека для индивидуальных предпринимателей в Сбербанке оформляется довольно быстро и просто. Предварительно вместе с пакетом документов предприниматель может обратиться в ипотечный центр для получения предварительного одобрения кредита. Это нужно для составления графика будущих платежей и понимания величины кредитного бремени, а также для достижения договоренности с продавцом объекта недвижимости.

После получения положительного ответа от банка заемщик должен будет внести первоначальный взнос, подписать кредитный договор и договор об ипотеке, которые будут зарегистрированы в МФЦ или Регпалате. После наложения обременения на недвижимость клиент получит сумму займа.

Ипотека для ИП – как получить и оформить?

Данный вид кредитования мало чем отличается от обычной жилищной ипотеки. Так, правовой режим имущества ИП аналогичен правовому режиму имущества физ.лиц. Для приобретения такой недвижимости тоже необходимо согласие второго супруга, а в случае развода, оно будет считаться совместно нажитым.

Но есть и особенности.

Индивидуальный предприниматель работает на себя, а потому, в отличие от физических лиц, не может получить от работодателя справку 2-НДФЛ. Также, имея доход от ведения бизнеса, он не имеет стабильной фиксированной зарплаты, что повышает риски банка в случае предоставления ссуды. На этом основании многие предприниматели задаются вопросом «можно ли взять ипотеку, если я ИП?» Можно, но в этом случае банк займется тщательной проверкой платежеспособности заемщика.

Получить ипотеку на квартиру ИП может практически в любом крупном кредитно-финансовом учреждении, кроме Россельхозбанка. Последний выдает кредиты исключительно на приобретение коммерческой нежилой недвижимости.

Следующий немаловажный вопрос – дают ли ИП ипотеку на продолжительный срок. Максимальный срок ипотеки в крупнейший российских банках составляет всего 10 лет против 30 лет для физических лиц.

Для получения ипотеки следует собрать пакет документов, состав которого устанавливается каждым банком на свое усмотрение. В случае сомнений в платежеспособности заемщика банк может потребовать дополнительные документы, так что лучше приобрести бухгалтерию в порядок еще до рассмотрения заявки. Были случаи, когда ИП с нулевой отчетностью удавалось на основании неофициальной документации или даже рабочих записей руководителя – правда, через кредитного брокера.

Как правило, чтобы оформить ипотеку ИП требуется следующий перечень документов:

налоговая декларация за 1 или 2 года (для ИП, работающих по УПН и по ЕНВД соответственно);

паспорт гражданина РФ;

свидетельство о государственной регистрации ИП.

В первую очередь, доход

Поскольку определить фиксированный доход ИП не представляется возможным, банки обращают внимание на то, является он постоянным или сезонным. Разумеется, предпочтение отдается первому варианту, но отчаиваться не стоит – к примеру, Россельхозбанк охотно предоставляет ипотечные кредиты крестьянским (фермерским) хозяйствам

Во-вторых, прозрачная бухгалтерия и возможность предоставить сведения о доходах. Наличие внутренней бухгалтерии существенно облегчает получение кредита ИП, оплачивающих налоги по упрощенной системе налогообложения.

В-третьих, система налогообложения – общая для банков гораздо приоритетней, чем упрощенная. Но, как правило, ИП с УСН удается получить кредит, если они платят налог с прибыли, а не с оборота.

В-четвертых, хорошая кредитная история. Если вы уже брали кредит в этом банке и своевременно погасили его без существенных нарушений договора, вероятно, во второй раз вам тоже не откажут. К тому же, если вы зарегистрировали ИП больше года назад, ваши шансы получить «зеленый свет» на ипотеку повышаются пропорционально количеству доказательств финансового обеспечения.

В зависимости от этих условий, может решаться и вопрос о процентной ставке. Чем выше риск для банка, тем выше ставка и первый взнос. В отдельных случаях сумма первого взноса может достигать 40% от суммы кредита при обычных 20%. Процентные ставки сравнительно невысоки и варьируются в среднем от 13 до 15%. Ипотека без первого взноса для ИП возможна только в случае, если у него есть имущество, которое можно заложить.

Ответ на вопрос о том, какие банки предоставляют жилищную и коммерческую ипотеку для ИП, кроется на наличии или отсутствия у банка соответствующей программы кредитования. Среди успешных кредиторов можно назвать ВТБ-24, МДМ-Банк, Сбербанк, Уралсиб, Россельхозбанк.

Условия по ипотеке для ИП — в чем отличия?

Условия выдачи ипотечного кредита ИП более жесткие, чем для обычных заемщиков. Ставка обычно выше на пару процентов, срок погашения не более 20 лет. Банк может дополнительно запросить привлечение поручителя или созаемщика с обязательным подтверждением их официального дохода. Размер первоначального взноса также выше, чем по обычной ипотеке – минимум 15-20%.

Выдача ипотеки ИП имеет следующие особенности:

- Стремление банка обезопасить себя – отказом в жилищном займе или более жесткими требованиями.

- Создание специальных ипотечных продуктов для ИП либо установление повышенной на 1-2% ставки.

- Некоторые банки могут выдавать кредит только на получение коммерческого помещения, которое будет приносить заемщику прибыль и повышать его платежеспособность.

- Требование обеспечения залогом – недвижимостью, автомобилем, дорогостоящим оборудованием.

Требования к индивидуальным предпринимателям

Общие для всех банков требования к заемщику, являющемуся ИП:

- Бизнес ведется не менее полугода.

- Значительные обороты по открытому расчетному счету.

- Подтвержденное документом отсутствие долга в государственный бюджет.

- Размер дохода, достаточный для выполнения обязательств по ипотеке, подтвержденный декларацией.

- Положительная кредитная история ИП. Если она вообще отсутствует, лучше взять небольшой займ или карту и погасить его своевременно. Так сформируется кредитная история, и шанс одобрения по ипотеке будет выше. Читайте как оформить кредитную карту без кредитной истории.

Фактором, значительно повышающим возможность выдачи жилищного кредита, является внесение крупного первого взноса от 30% до 50%

Также банки обращают внимание на другую недвижимость ИП, автомобили, земельные участки. Их наличие – косвенное подтверждение платежеспособности. Обязательно прочитайте нашу статью о том, как получить одобрение по ипотеке

Обязательно прочитайте нашу статью о том, как получить одобрение по ипотеке.

Документы необходимые для заявки на ипотеку

В пакет документов, которые необходимо собрать ИП для подачи заявки, входят:

- Паспорт.

- ИНН.

- СНИЛС.

- Свидетельство о регистрации или выписка из ЕГРИП.

- Налоговая декларация — за последний год при ОСН или УСН, за последние полгода – при ЕНВД или копия патента при подаче заявки на ипотеку для ИП на патенте.

- Сертификаты, лицензии, договора с клиентами, поставщиками.

- Документы на имеющуюся в собственности недвижимость и автомобили.

- Выписки со счета о регулярном поступлении на него средств.

Декларация обязательно должна быть заверена в налоговой. Если она сдается через Личный кабинет, то необходимо ее распечатать и проставить в отделении ФНС штамп.

После сбора документов нужно обратиться в банк или подать онлайн-заявку, если предусмотрена такая возможность. Положительное решение действует 3 календарных месяца, в течение которых ИП должен успеть подыскать подходящий вариант недвижимости, найти компанию для ее оценки и застраховать.

В день заключения кредитного соглашения оно передается на регистрацию в Росреестр, после чего сумма жилищного займа перечисляется на счет продавца недвижимости.

Какие банки предлагают выгодные программы в 2018 году?

Как взять ипотеку наиболее выгодно для вас? Конечно, нужно рассмотреть все имеющиеся предложения на рынке банковских услуг.

Как взять ипотеку наиболее выгодно для вас? Конечно, нужно рассмотреть все имеющиеся предложения на рынке банковских услуг.

Кроме самого известного Сберегательного банка РФ существуют и другие крупные кредиторы, которые могут лучше подходить именно вам.

Обращайте внимание на такие показатели, как процентная ставка по ипотеке, максимальная сумма и срок выдачи. Ипотечный кредит без первоначального взноса будет весьма кстати, если ваш бизнес еще не приносит ощутимый доход

Условия в Сбербанке

Программа «Экспресс ипотека» от Сбербанка — это возможность получения быстрого займа на приобретение как коммерческой, так и жилой недвижимости.

Максимальная сумма займа 20 млн руб. Ставка в среднем равна 15,5% процентов. Срок кредитования доходит до 120 месяцев, то есть 10 лет.

Основная особенность такой программы — это привлекательная процентная ставка и отсутствует необходимость предоставления дополнительного имущества в качестве залога.

Кратко:

- Сумма — 20 млн. руб;

- Срок — 10 лет;

- Ставка — 15.5%;

- Первый взнос — 20-30%;

- Комиссия — нет;

- Страхование — обязательно;

- Тип жилья — любой.

Втб 24

Клиентам банка ВТБ24 предлагают услуги по бизнес-ипотеке. Основное преимущество такой программы — срок кредитования, равный 10 годам.

Первоначальный взнос должен составить 20% от стоимости приобретаемого имущества. Ставка от 9.5% годовых. Может быть предоставлена отсрочка платежа до 6 месяцев. Сумма кредита от 4 млн руб. и до 20 млн руб.

Кратко:

- Сумма — 4-20 млн. руб;

- Срок — до 10 лет;

- Ставка — от 9.5%;

- Первый взнос — от 20%;

- Комиссия — индивидуально;

- Страхование — обязательно;

- Тип жилья — любой.

Россельхозбанк

Минимальная сумма кредита на приобретение жилья для индивидуальных предпринимателей составит 1 млн руб. Максимальная сумма 8 млн руб. Срок кредитования для индивидуальных предпринимателей максимум 8 лет.

Первоначальный взнос должен составить минимально 20%. В качестве обеспечения платежа должен быть предоставлен залог. Действует ставка 15,6% годовых

Кратко:

- Сумма — 1-8 млн. руб;

- Срок — до 8 лет;

- Ставка — от 15.6%;

- Первый взнос — от 20%;

- Страхование — обязательно;

- Тип жилья — нежилой.

Банк Тинькофф

Тинькофф Банк в 2018 году обещает вести более лояльную политику по отношению к таким категориям бизнесменов.

Тинькофф Банк в 2018 году обещает вести более лояльную политику по отношению к таким категориям бизнесменов.

Индивидуальный предприниматель может воспользоваться ипотечными программами «первичный» и «вторичный рынок». При этом, действует правило, что приобретать жилье можно только коммерческого назначения.

Условия таких программ абсолютно идентичны, различаются лишь качеством объекта. Ставка от 11% годовых, на выплату предоставляется 10 лет. Первоначальный взнос должен составлять от 15%.

Альфа-банк

Альфа-банк предлагает своим клиентам бизнесменам следующие условия. Размер первоначального взноса будет равен 10%, кредит предоставляется на срок до 15 лет.

Размер кредита может доходить до 45 млн рублей. Ставка начинается от 12,7%. Банк использует индивидуальный подход к каждому клиенту в зависимости от его кредитной истории и предоставленных документов.

Кратко:

- Сумма — до 45 млн. руб;

- Срок — до 15 лет;

- Ставка — от 12.7%;

- Первый взнос — от 10%;

- Страхование — обязательно;

- Тип жилья — индивидуально.

Дельтакредит

Банк Дельтакредит требует начального взноса в размере 15% от стоимости приобретаемой недвижимости. Кстати, она должна быть только коммерческая.

Кредит предоставляется на срок до 10 лет, а его размер не должен превышать 10 млн рублей. При этом ставка по кредиту 16% годовых.

Кратко:

- Сумма — до 10 млн. руб;

- Срок — до 10 лет;

- Ставка — от 16%;

- Первый взнос — от 15%;

- Тип жилья — нежилой.

Газпромбанк

Газпромбанк совсем недавно начал сотрудничество с индивидуальными предпринимателями. При этом, он предлагает весьма заманчивые условия. Например, к таким условиям относят срок страхования, равный 15 годам, необходимость внесения первоначального взноса до 10% годовых.

Процент по кредиту равен 15,4%. Условия будут рассмотрены в индивидуальном порядке, основываясь на конкретно взятом случае.

Кратко:

- Сумма — до 10 млн. руб;

- Срок — до 15 лет;

- Ставка — от 15.4%;

- Первый взнос — от 10%;

- Тип жилья — индивидуально.

Что делать?

Разумеется, не все хотят брать на себя ипотечный кредит, поскольку понимают, что в результате стоимость квартиры, с учетом всевозможных комиссий, сборов и процентов возрастает едва ли не в 2 раза. Но, что делать, если другой возможности нет. Попробуем разобраться, дают ли ипотеку ИП, и что сделать, чтобы увеличить шансы на ее получение.

Прежде всего, следует подобрать банк.

Как правило, предложения для простых работников, то есть тех, кто не являются ИП, есть в каждом банке. Но проблемы с определением суммы кредита (по ранее указанной причине) заставляют финансовые учреждения довольно неохотно идти на кредитование индивидуальных предпринимателей. Поэтому, следует найти банк, который дает ипотечные кредиты представителям частного бизнеса. В настоящее время такими банками являются Сбербанк, ВТБ (точнее ВТБ 24 и ВТБ Капитал Финанс).

Можно попробовать обратится и в другие банки, но вряд ли вам удастся найти учреждение, которое пожелает выдать ипотечный кредит. Например, ипотека для ИП в Россельхозбанке присутствует, но вы можете приобрести только коммерческую недвижимость (офис, склад, любое нежилое помещение) или земельный участок.

Для того, чтобы повысить шансы на получение положительного ответа, следует выполнить несколько простых шагов:

перейти на другую систему налогообложения – общая система нравится банкам намного больше упрощенной, так как позволяет точно увидеть размер получаемой каждый месяц прибыли;

- Привести всю документацию в идеальный порядок – все налоговые отчетности и декларации должны быть поданы своевременно. Отсутствие какой-либо одной «бумажки» — уже повод для банка усомнится в вашей честности.

- Иметь безупречную кредитную историю – разумеется, за несколько дней этого не сделаешь. Но и решение о попытке взять ипотеку вы также принимаете не сразу. Вам необходимо несколько месяцев для того, чтобы привести кредитную историю и документы в порядок. Идеальный вариант – досрочное погашение/закрытие всех имеющихся кредитов;

- Наличие определенной суммы для залога. Как правило, минимальная сумма, которую вы должны будете выплатить в качестве первого взноса, составляет 30% стоимости недвижимости. Так что лучше, чтобы у вас на руках была сумма несколько больше. Ведь потребуются дополнительные траты. А если необходимые для первого взноса и оплаты всех пошлин деньги у вас уже есть – это только плюс в сторону положительного решения.

- Желательно, чтобы вы являлись клиентом банка, в котором планируете брать ипотеку. Другими словами, если через имеющийся счет на протяжении нескольких месяцев проходили средства. Банк моет сделать определенные выводы относительно вашего финансового положения и стабильности доходов.

- Наличие собственной недвижимости. В некоторых случаях именно она становится залогом по кредит. Хотя чаще всего ипотека выдается под залог именно приобретаемого имущества.

Следует понимать, что выполнение подобных шагов не является гарантией того что вы непременно получите кредит на приобретение недвижимости. Но вместе с тем, следует понимать, что никто не скажет точно, как взять ипотеку ИП. Это только способы повысить шансы.

Рассмотрим на простом примере, какие именно нужно подавать документы для получения ипотечного кредита.

Какие сферы бизнеса больше нравятся банкам

- несезонные – обеспечивающие заработок круглый год

- традиционные производственные/торговые – к фирмам, производящим/предлагающим необычные товары/услуги доверия меньше, поскольку данную нишу невозможно полностью проанализировать на предмет устойчивой прибыльности

- юридические/медицинские – относящиеся к категориям услуг с постоянной высокой востребованностью

Определенным критерием доверия также является размер компании. Владельцу бизнеса даже с небольшим штатом проще получить ссуду, чем предпринимателю, работающему только на себя. Чем крупнее бизнес, тем больше доверие к его стабильности и доходности.

Какие банки дают ипотеку ИП: список, ставки, требования к заемщику

Для ипотечного займа очень важен размер ставки. Разница в 1% – это сотни тысяч рублей. Поэтому здравомыслящий заемщик ищет банк с низкими ставками.

В целом тенденция такова, что крупные системные учреждения способны предложить более низкий процент. Однако требования к верификации доходов у них строже.

Условия ипотеки для ИП в Сбербанке

Крупнейший банк России не отказывается кредитовать предпринимателей и способен предложить большой спектр интересных программ по лояльным ставкам:

- «Свой дом под ключ» (акционное предложение, актуально для жителей столичного региона и Липецкой области);

- покупка жилья на этапе строительства;

- приобретение готовой квартиры;

- загородный дом (требуется залоговое имущество и/или поручительство друзей, родственников, знакомых);

- коммерческая недвижимость.

Здесь можно оформить военную ипотеку, получить льготы семьям с детьми, привлечь средства материнского капитала. Также банк трепетно относится к заемщикам, счета которых обслуживаются в Сбербанке. Для них будет меньше ставка, сократится список документов.

Рекомендуемая статья: Последующая ипотека – что это и условия заключения

Ипотека онлайн в Сбербанке и ВТБ: плюсы и минусы

В Сбербанке обязателен первоначальный взнос – 15–25%. Это самый низкий показатель для ИП среди всех финучреждений. Средняя ставка по ипотечным программам – 11%. Она может быть выше/ниже в пределах одного процентного пункта. Ее снижение/повышение зависит от вида страховки, согласия на электронную регистрацию, наличия/отсутствия льгот. Для предпринимателей повышенная ставка не предусмотрена.

Документы на ипотеку для ИП требуют стандартные (декларация, свидетельство о регистрации, лицензия). Также придется предоставить заверенные должностным лицом платежки об уплате налогов, отчислениях в Пенсионный Фонд.

Общие требования к заемщикам:

- российское гражданство;

- стаж не менее года за последние 5 лет;

- граничный возраст на момент выплаты кредита – 75 лет (по некоторым программам – 70 лет).

ВТБ: минимум формальностей

В банке ВТБ также готовы обслуживать частных предпринимателей. Для этой категории заемщиков наиболее удобной будет программа «Победа над формальностями».

Условия кредитования:

- средний размер ставки: 10–11% (зависит от общей площади жилья: чем больше метров, тем ниже ставка);

- предоставление 2–х документов (паспорта и второго – на выбор);

- комплексное страхование.

Выгоды сотрудничества с ВТБ: наличие российского гражданства и постоянной прописки в данном регионе не обязательно, подтверждение дохода не требуется, жилье можно оформить в индивидуальную собственность (без участия супруги/супруга) и привлечь поручителей для расчета максимальной суммы кредита.

Требования к предпринимателям от «Газпромбанка»

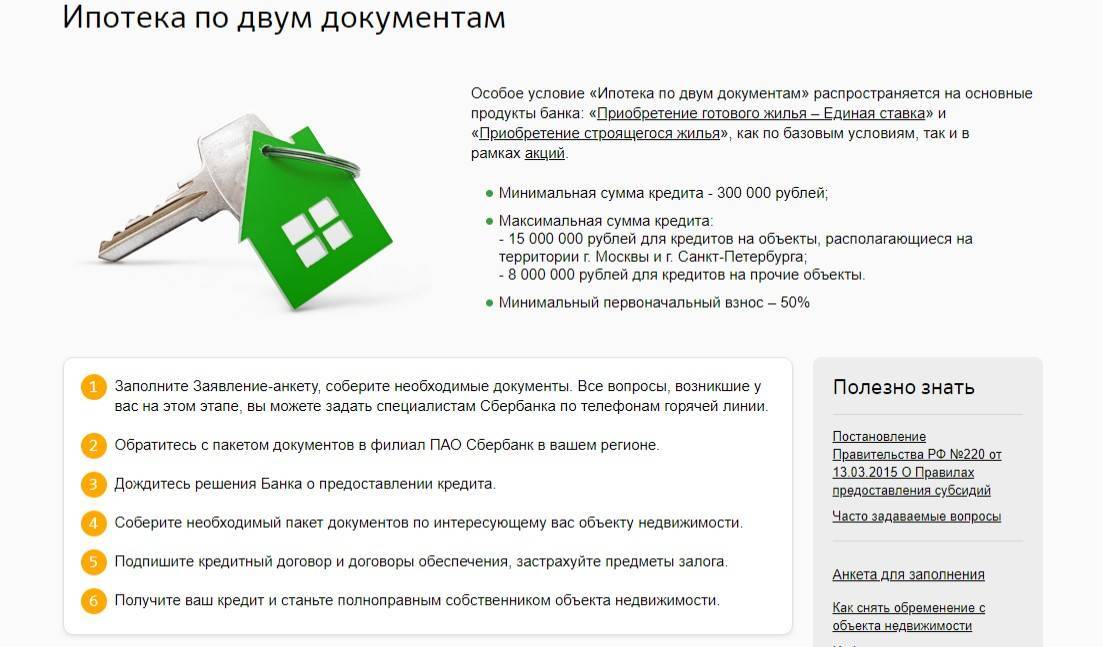

Ипотеку по двум документам готовы выдать в Газпромбанке. Требования к заемщику здесь строже. Необходимо гражданство и постоянная регистрация. Оформить заем можно до 65 лет – возраст на дату возврата.

От ИП потребуют:

- свидетельство/лист о записи в ЕГРИП по форме Р67001;

- налоговую декларацию,

- выписку по счету из обслуживающего банка;

- патент/лицензию (при наличии);

- сведения об имуществе, используемом для коммерции.

Необходим первоначальный взнос – от 40%.

Условия ипотеки Газпромбанка

Кредит «Налегке» от Промсвязьбанка

В этом финансовом учреждении также рассмотрели возможность выдачи займа собственникам ЧП. Наиболее простой вариант – воспользоваться клиентским предложением «В ипотеку – налегке!». В таком случае не придется подтверждать степень своего благосостояния.

Действующая ставка – от 11,5%. На минимальный процент можно рассчитывать при внесении личных средств (не менее 40%), а также при наличии второй квартиры, выступающей в качестве залога. Требования к ИП: срок регистрации – не менее двух лет.

Подтверждение доходов ИП: когда это необходимо

Ситуаций, когда ИП обязан предоставить сведения о своих доходах предостаточно. Это могут быть следующие случаи:

- ИП претендует на получение кредита в банке;

- ИП нужно получить пособие, субсидию, льготу и т.п.;

- в некоторых случаях при выезде за границу.

При этом если люди, работающие по найму могут обратиться за справкой, подтверждающей доходы, к своему работодателю, где вопрос решается быстро и грамотно, то у ИП в данном случае возникает проблема — довольно часто предприниматели не знают, как правильно подтвердить уровень своих доходов для всевозможных инстанций.

Вправе ли банк списывать повышенные проценты, если до их повышения он приостановил выдачу кредита? Если на момент заключения кредитного договора тарифы банка не предусматривали комиссию за досрочное погашение, вправе ли банк списать ее после изменения тарифов? Какие обстоятельства оценивают суды, рассматривая дела о списании комиссии за досрочный возврат кредита? Посмотреть ответы

Какой доход потребуется подтвердить

В зависимости от выбранной системы налогообложения, юридически признаются доходом несколько отличающиеся средства. Подтверждать при необходимости нужно различные формы дохода:

- фактический – предпринимателям, работающим на общей системе налогообложения, а также УСН и ЕСХН (гл. 23 НК РФ, п. 1 и п. 2 ст. 248 НК РФ);

- вмененный – ИП, работающим на ЕНВД (ст. 346.29 НК РФ);

- возможный – патентным предпринимателям (ст. 346.48 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Если ИП совмещает свою систему налогообложения с ЕНВД или ПСН, то есть комбинирует формы дохода, то вмененный или возможный доход будет включен в общую сумму фактического. Каждый вид дохода имеет свои особенности в отражении и документальном подтверждении

Каждый вид дохода имеет свои особенности в отражении и документальном подтверждении.

Каков порядок обложения НДФЛ дохода индивидуального предпринимателя при сдаче помещения в аренду?

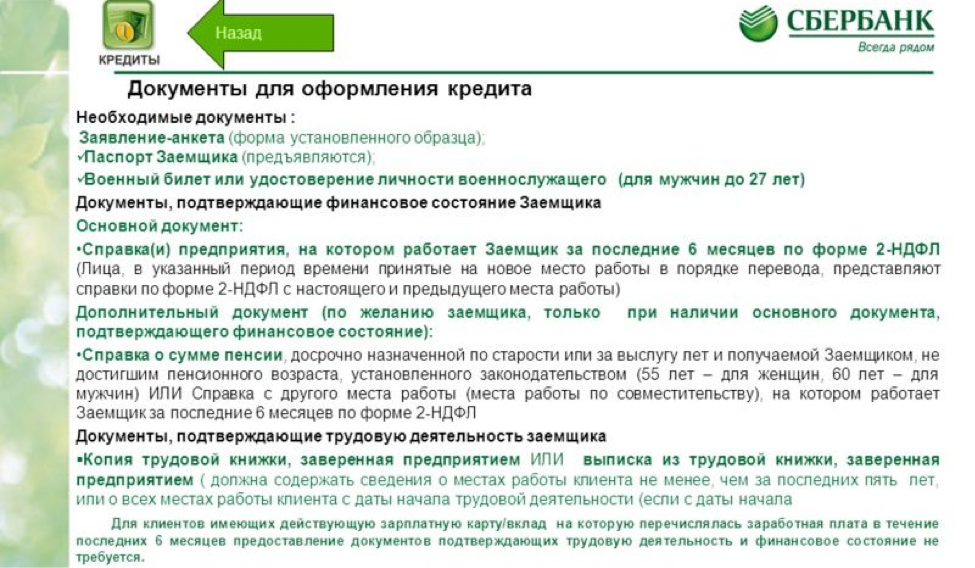

Основные документы для получения ИП ипотеки в банке

Список документов, необходимых для предоставления кредита ИП, несколько отличается от классического:

- Паспорт гражданина Российской Федерации.

- Свидетельство государственной регистрации в качестве индивидуального предпринимателя.

- Налоговая декларация (сроком за год) — тем, кто использует упрощенную схему уплаты налогов.

- Налоговая декларация (сроком за 2 года) — тем, кто использует схему с налогом на вмененный доход.

- Документы по налоговому периоду (последнему) — тем, кто отчитывается по налоговой системе на доходы физлиц.

- Лицензия (возможна копия) на занятие какими-либо видами деятельности.

Документы по самому приобретаемому жилью и документы для непосредственной регистрации ипотечного кредита (при положительном решении банка по этому вопросу) не отличаются от тех, которые предоставляются при классическом кредитовании.

ВАЖНО! Возможно, указанных выше документов будет недостаточно. Список может быть дополнен по индивидуально разными банками

Будьте готовы, что вам придется взять на себя труд собрать иные необходимые бумаги.

Совсем другое дело — это взятие ипотечного кредита на выгодных для себя условиях. Ситуация такова, что подавляющее большинство банков предоставляют кредитование по поистине огромным процентным ставкам – вплоть до 30%. Все это выливается в огромную сумму переплат, и на сегодняшний день с этим ничего поделать нельзя.

Ипотека для ИП на патенте и ЕНВД

Плательщик единого налога не может достоверно подтвердить свой доход. По этой причине получить ипотечный кредит для ИП на патенте и ЕНВД непросто. Банку нужно убедиться в реальной платежеспособности получателя средств.

Тем не менее, трудно – не значит невозможно. Для того чтобы все-таки взять ипотеку, предпринимателю «на вмененке» следует убедить менеджмент банка в том, что дела его идут хорошо. Для этого желательно:

- Просить кредит в том банке, в котором открыт расчетный счет. Потенциальный кредитор получает возможность объективно оценить обороты своего клиента.

- Использовать контрольно-кассовое оборудование. Данные фискальных накопителей дают довольно достоверные представления об успешности бизнеса.

- Банку можно показать кассовую книгу, заверенную в налоговой службе.

Таким образом, даже плательщики ЕНВД и «патентщики» могут найти убедительные аргументы в пользу своей платежеспособности, несмотря на особое к себе отношение со стороны большинства банков. Кроме этого, наверняка будет полезно предъявить:

- подтверждение уплаты налогов и взносов в социальные фонды;

- выписки по р/с, свидетельствующие об интенсивной коммерческой деятельности;

- документальные подтверждения дополнительных доходов и уплаты налогов на них;

- договоры с постоянными контрагентами;

- договор аренды коммерческой недвижимости;

- кредитную историю;

- приходно-расходную книгу;

- другие свидетельства, прямо или косвенно указывающие на успешность деятельности индивидуального предпринимателя;

- пакет, обязательный при составлении заявки на ипотеку.

Конечно, все эти бумаги не гарантируют успеха, но значительно повышают его вероятность.

Может ли ИП получить налоговый вычет на ипотечное приобретение?

Налоговым вычетом в российском законодательстве называется право на возмещение части фискальных обязательств. Проявляется это в освобождении от уплаты налогов и сборов на какой-то период. Налоговый вычет в некоторых случаях возможен для ИП, приобретающих квартиры, загородные дома и земельные участки.

При этом объект должен соответствовать ряду требований:

- цена – до двух миллионов рублей;

- приобретается не у близких родственников.

На налоговый вычет имеют право следующие категории ИП:

- на общем режиме налогообложения (платящие НДФЛ, НДС и ведущие подробный учет доходов);

- с дополнительным доходом, облагаемым НДФЛ по ставке 13% (с совмещением налоговых режимов).

При этом приобретаемая недвижимость (жилая или коммерческая) должна быть зарегистрирована на самого ИП или на кого-то из его ближайших родственников.