Можно ли забрать пенсионные накопления до выхода на заслуженный отдых

Закон о накопительной пенсии предусматривает возможность получения НЧП только после выхода на заслуженный отдых. До этого времени забрать накопления нельзя.

Досрочные выплаты из НПФ возможны для группы лиц, имеющих право на пенсию по льготным условиям.

К ним относятся:

- работающие на вредных производствах;

- инвалиды 1–3 группы;

- шахтеры;

- педагоги, учителя;

- работающие на Крайнем Севере;

- служащие МЧС;

- имеющие дело с радиацией, ядами.

Правопреемникам умершего лица

Если гражданин, имевший накопления в НПФ, умер, забрать сбережения, включая доходы от инвестирования, могут правопреемники. Основанием для получения накопительных пенсионных средств являются:

- завещание умершего, в котором указано любое физическое лицо;

- родственники первой очереди – дети, супруга, родители (по законодательству);

- при их отсутствии правопреемниками становятся представители второй очереди – сестры, братья, бабушки, дедушки, внуки.

Чтобы обналичить пенсионные накопления, необходимо подать заявление в НПФ в течение 6 месяцев после смерти гражданина. Для открытия наследственного дела нужно представить такие документы:

- заявление;

- паспорт гражданина РФ;

- документ, подтверждающий родство, – свидетельство о браке, о рождении;

- СНИЛС умершего;

- свидетельство о смерти.

Выплата накопительной части пенсии

В 2017 году любой гражданин Российской Федерации, который достиг пенсионного возраста, вне зависимости от его трудоустройства, имеет полное право получить полагающиеся ему выплаты, при условии своевременного формирования накопительного счета в прошлом. Этот факт регламентируется и регулируется Федеральным законом под номером 360, а именно второй его статьей. Давайте разберемся, как выплачивается накопительная пенсия и каким образом ее можно получить, ведь существует три основных варианта, о которых не помешает узнать все более подробно.

Срочная

Такое понятие, как срочная выплата, существует не первый день. Система показала себя с наилучшей стороны, так как начисления производятся исключительно в тот период, на который человек и страховался, но не менее, чем на десять лет. Это означает, что вся собранная в трудовой период сумма, будет поделена и равными частями выплачиваться ежемесячно на протяжении этого времени (120 месяцев и больше). Получить такое обеспечение имеет право тот, кто доработал до требуемого возрастного рубежа (60 лет для мужчин и 55 – для женщин), а также вышедшие на заслуженный отдых досрочно.

Может быть начислена срочная выплата тем, кто принимал участие в программе софинансирования, причем не только в государственной, но и в частной. Взносы при этом не обязательно должны были поступать от стандартных отчислений. Человек мог вносить их добровольно, за него мог это делать работодатель, накопления могли формироваться за счет материнского капитала или прибыли от разнообразных финансовых проектов и инвестиций.

Выплаты срочного типа можно получить раньше времени, но для этого требуются особые условия, к примеру, потеря единственного кормильца, инвалидность и прочее. Эти выплаты могут иметь определенный срок, а могут быть и бессрочными, до самой кончины пенсионера. Выплата накопительной части пенсии умершего по данной схеме ранее была возможной, сегодня она полностью упразднена и получить наследник может только всю сумму разом.

Единовременная

Любой гражданин нашей страны имеет право рассчитывать на получение страховых выплат после выхода на заслуженный отдых, но не всегда этих средств хватает на обеспечение достойной жизни, потому они продолжают трудиться и в дальнейшем. Потому многих интересует вопрос, как выплачивается накопительная часть работающим пенсионерам. Такие выплаты можно получить единовременно, то есть одним платежом, существенно поправив свое материальное положение.

Важно

Единовременную выплату накопительной части пенсии могут получить не все. Она полагается исключительно тем, кто не сумел накопить больше, чем пять процентов от общепринятой страховой пенсии, из расчета на один месяц содержания.

Специалисты высчитывают сумму особым образом, исходя из возраста дожития в 234 месяца (19 лет). Именно на эту цифру будут разделены все средства, что удалось скопить на специальных счетах. Узнав общее количество накоплений, разделите его на указанное выше число, потом полученный результат умножьте на сто.

Если в итоге получился показатель, который не превышает пяти процентов, то есть смысл пытаться получить деньги сразу одним платежом. Если же нет, придется искать иные возможности. Более подробно о том, что такое единовременная выплата и как ее лучше реализовать уже имеется материал на нашем сайте, не помешает ознакомиться с ним более детально.

Прибавка

Исходя из принятого государством возраста дожития, рассчитывается и еще один, популярный способ получения средств с накопительных пенсионных счетов. Такая прибавка к основной пенсии поможет сделать ее уровень выше, чем улучшит материальное положение пожилого человека. Такие выплаты будут производиться бессрочно, до самой смерти получателя, вопреки расхожему заблуждению.

Общую сумму накоплений сотрудники государственного или негосударственного ПФ, а может быть и управляющей компании, поделят на помесячные выплаты из расчета 234 месяцев или 19 лет. Полученный результат и будет размером средств, выплачиваемых в качестве прибавки. После завершения данного периода выплата прекращена не будет, однако может быть произведен перерасчет и назначен новый порядок начисления.

Документы и оформление

- Заявление о единовременной выплате средств с накопительного счета.

- Заявление о назначении срочной накопительной пенсии.

- Заявление о начислении прибавки к пенсии.

Записав все данные в соответствующие графы, можно обращаться в ту организацию или компанию, где и размещены ваши накопленные за время плодотворного труда средства. Подавать документацию можно лично, по почте или же, воспользовавшись удобными сервисами в сети интернет.

Что нужно сделать, чтобы получить накопительную пенсию единовременно

Чтобы претендовать на накопительную часть пенсии, следует, в первую очередь, достигнуть необходимого пенсионного возраста. В ходе совершаемой в Российской Федерации социально-экономической реформы пенсионного обеспечения года выхода на пенсию сдвигаются в сторону увеличения.

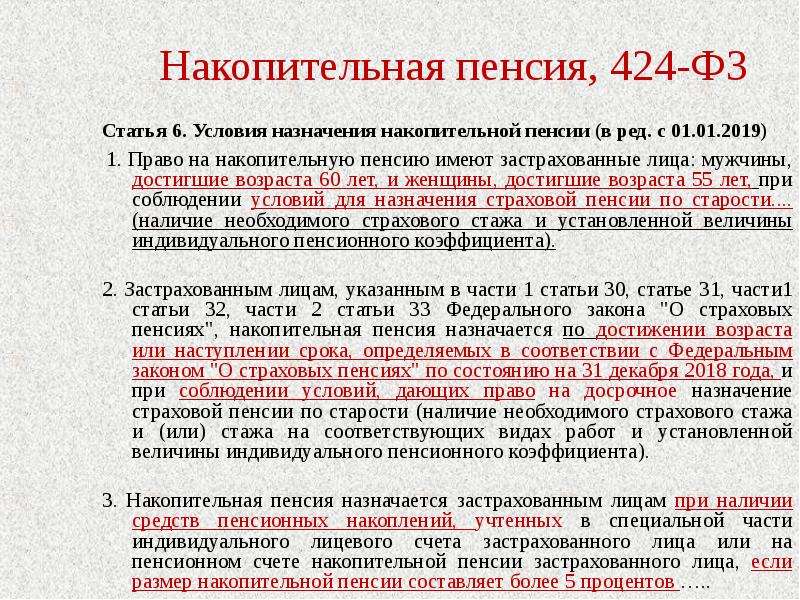

В 2021 году пенсионный возраст 55,5 лет для мужчин и 60,5 лет для женщин. В будущем он еще более увеличится. Количество прожитых лет жизни одинаково как для назначения страховой пенсии, так и для накопительной.

При назначении накопительной части следует определиться с формой ее выплаты (срочной или бессрочной), а если гражданин решил получить ее сразу в полном объеме, то он должен проверить, соответствует ли он критериям, необходимым для этого.

Кто может получить выплату

Рассчитывать на получение подобной выплаты единовременно вправе следующие категории граждан:

- достигшие возраста пенсионного обеспечения, однако не имеющие необходимого количества стажа и ИПК;

- получатели выплат по потере кормильца в случае недостаточности стажа;

- имеющие объем накопительной пенсии менее 5% от размера выплат по старости.

Также следует остановиться на моментах, связанных с получением выплат не самим застрахованным, а его правопреемниками. В случае его смерти уже они имеют право на денежные средства. Их круг определяется в соответствии с гражданским законодательством в части наследственных правоотношений. Право на получение денег возникает только в том случае, если пенсионер не обращался ранее за получением выплат.

По общему правилу обращаться за наследством следует в течение полугода после его открытия (смерти наследодателя). Это в полной мере касается и выплат накопительной части пенсии.

Куда подавать запрос

Согласно правилам гражданин может принять свое самостоятельное решение, куда отправлять денежные средства – в государственный фонд или в НПФ.

Скачать: Образец заявления на выплату накопительной части пенсии .doc

Особенностью НПФ является то, что денежные средства, аккумулируемые там, направляются на различные доходные проекты, которые обеспечивают инвестиционную прибыль этих сбережений, а значит, будущая пенсия будет намного выше.

Соответственно, если средства находятся на счетах ПФР, то заявление следует направлять в адрес самого фонда. Осуществить это можно непосредственно обратившись туда, либо отправив необходимые документы почтой. Также для установления пенсии удобно воспользоваться услугами МФЦ.

Если у гражданина имеется договор с НПФ, то и обращаться ему нужно в офис данной организации. В этом случае предпочтителен личный визит.

Важно! Подача заявление на назначение накопительных выплат в адрес НПФ через МФЦ на данный момент невозможна

Сроки оформления

Заявление на пенсию, оформленное правильным образом по соответствующей форме, рассматривается в течение одного календарного месяца, после чего по нему выносится соответствующее решение. Если оно положительное, то денежные средства заявитель получит в течение двух месяцев. Таким образом, период ожидания денег после отправки заявления составляет три месяца.

Список документов

Для получения выплаты в адрес ПФР или НПФ следует направить следующие документы и их копии:

- заявление;

- паспорт;

- СНИЛС;

- трудовая книжка и иные бумаги, связанные с рабочей деятельностью.

Также сотрудники пенсионного фонда вправе потребовать и иные документы в случае установления неточностей и при возникновении дополнительных вопросов.

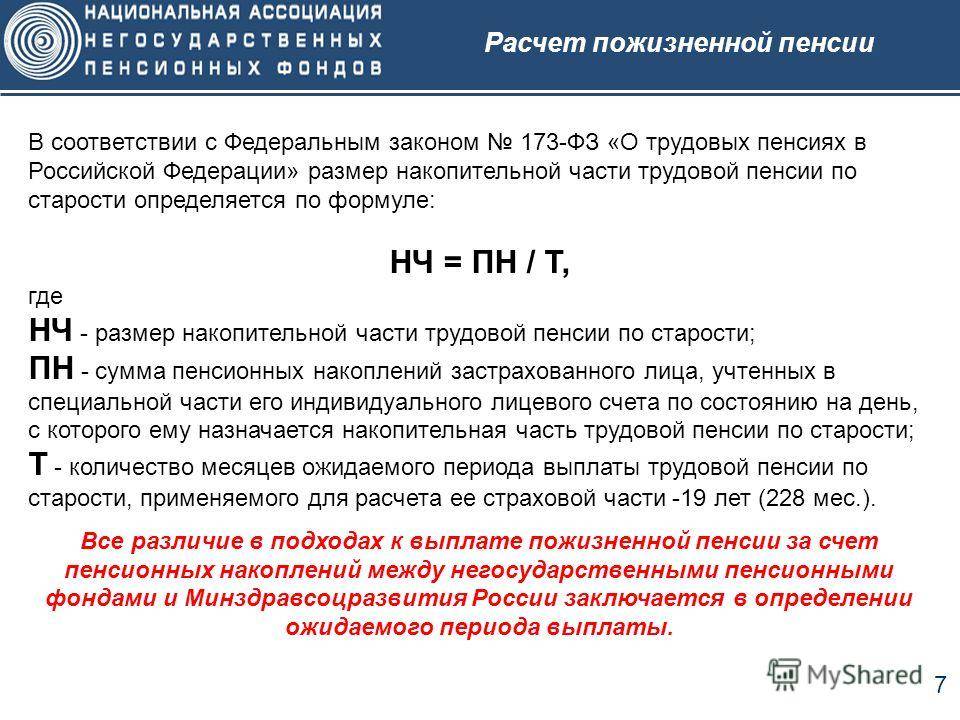

Формула расчёта накопительной части пенсии

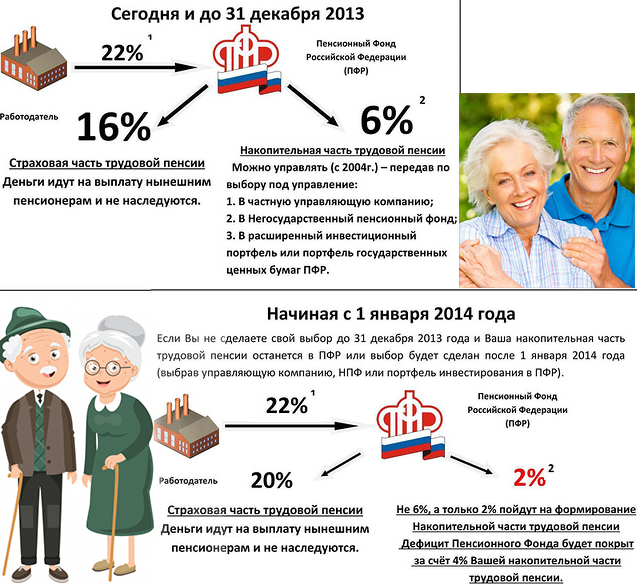

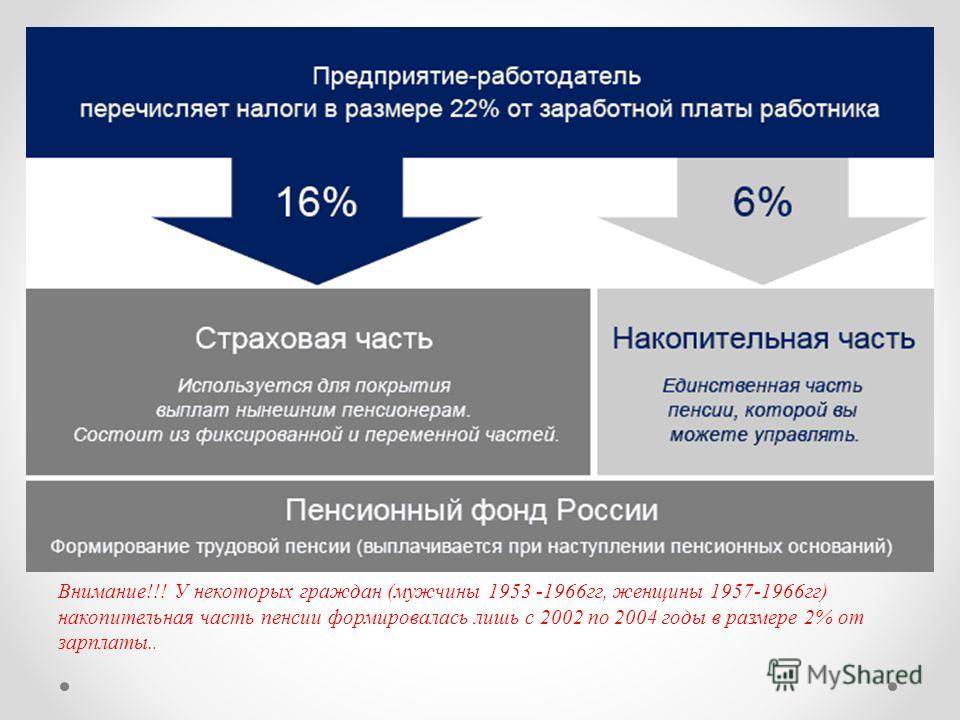

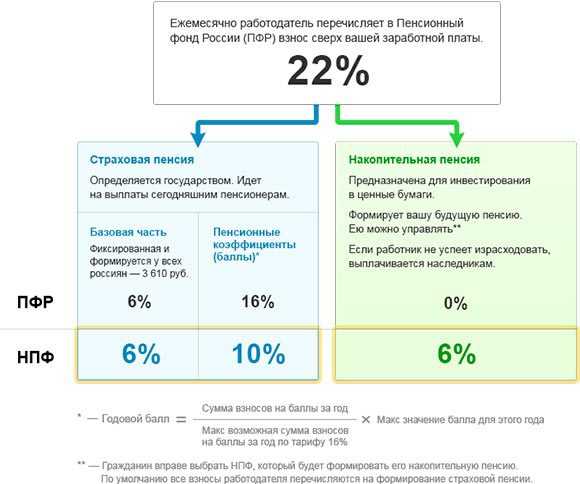

Ещё в 2015 году с помощью реформ накопительная пенсия стала отдельной частью соответствующих выплат. Также стоит отметить, что теперь люди смогли решать, оформлять им эти выплаты или нет. Если в итоге было принято положительное решение, страховые взносы необходимо было делить на 2 составляющие, а именно на 10 % от зарплаты (gross), которые пойдут на страховые выплаты и 6 % для накопительной системы.

Ещё будущие пенсионеры теперь могут участвовать государственном софинансировании пенсионных выплат, что в будущем позволит положительно повлиять на размер своих накоплений.

Обратите внимание! Каждый пенсионер должен понимать, что государство не предусматривает переиндексацию, которая бы защитила накопительные средства от инфляции. Единственное, что может сделать гражданин, это максимально пристально отнестись к подбору организации, на которую будут возложены полномочия по управлению его капиталом. Основываясь на 7 Федеральный Закон о накопительной пенсии, рассчитать эти выплаты с помощью калькулятора можно по следующей формуле:

Основываясь на 7 Федеральный Закон о накопительной пенсии, рассчитать эти выплаты с помощью калькулятора можно по следующей формуле:

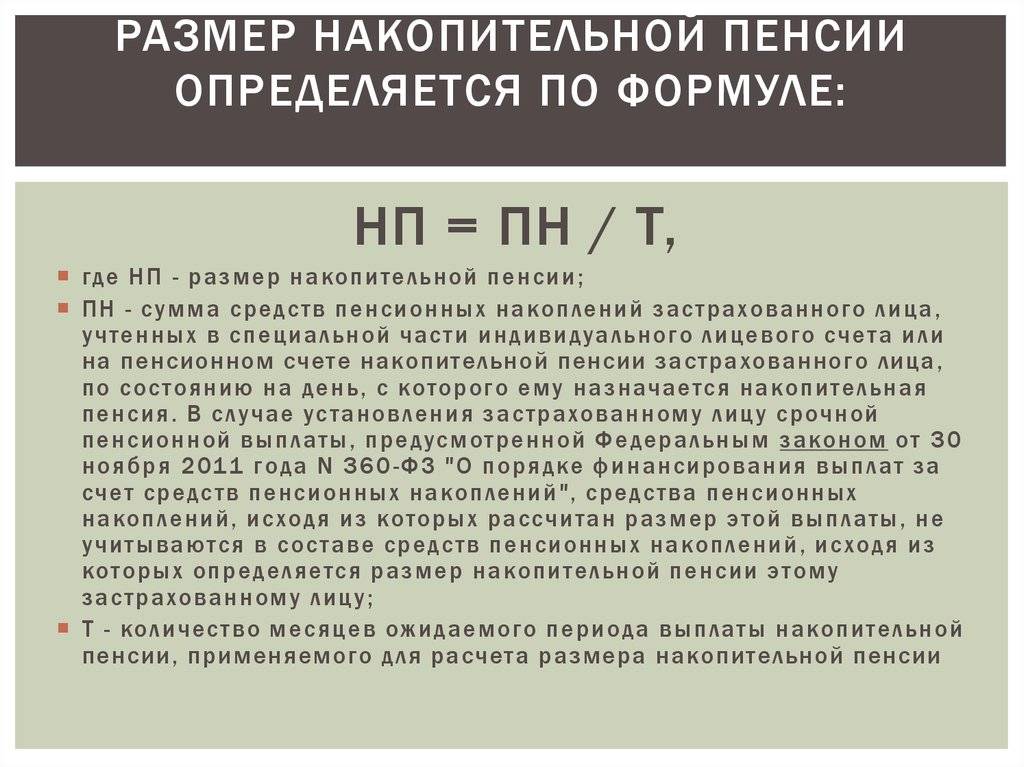

НП = ПН / Т

где НП – полная сумма накопительных выплат;Т – предполагаемый срок, который определит период выплаты;ПН – сумма всех накоплений, зафиксированная на лицевом счёте гражданина. Сюда же включены денежные средства, сформировавшиеся от материнского капитала, а также государственного софинансирования, если человек принимал в нём участие.

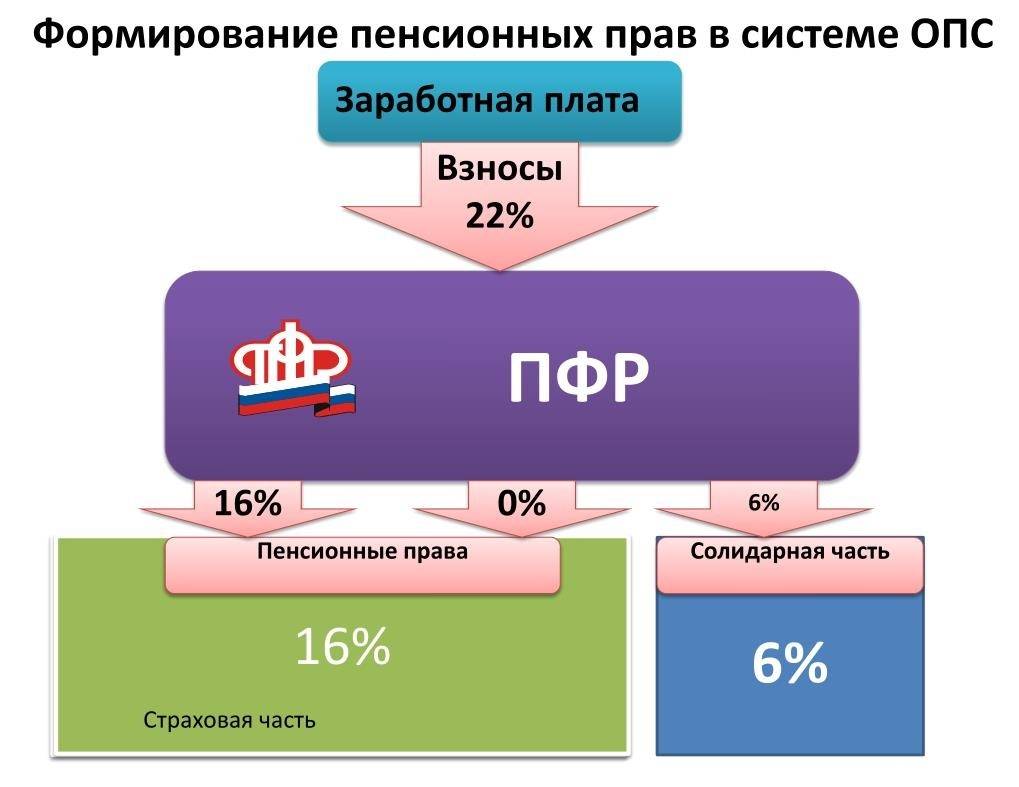

Варианты пенсионного обеспечения в системе ОПС

Вариантов пенсионного обеспечения в системе обязательного пенсионного страхования всего два:

- формирование только страховой пенсии;

- одновременное формирование страховой и накопительной.

Причем средства индивидуального тарифа, в зависимости от выбора застрахованного лица, могут распределяться следующим образом:

- или все 16% на страховое пенсионное обеспечение;

- или 10% — на страховую выплату, а 6% — на формирование накопительной части пенсии.

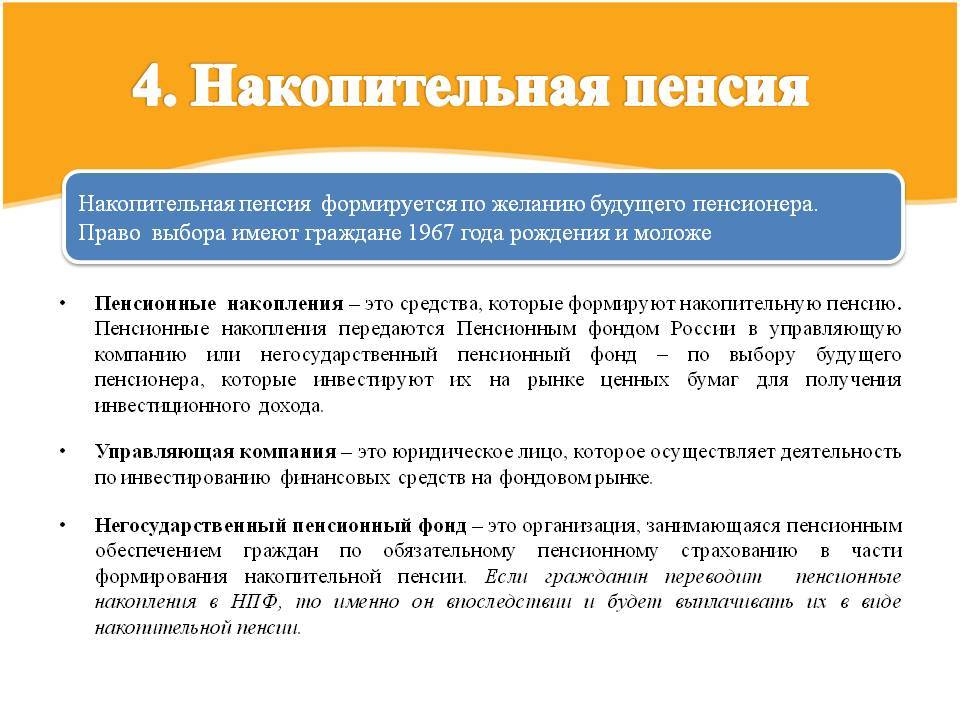

Такое право выбора имели граждане 1967 года рождения и моложе. Все остальные могли увеличить свои пенсионные накопления за счет Программы государственного софинансирования и с помощью переведения средств материнского (семейного) капитала.

Сейчас таким правом могут воспользоваться только граждане, за которых впервые начислялись взносы от работодателя с 1.01.2014 года, в течение пятилетнего периода с момента первой уплаты, но до достижения 23 лет.

Инвестиционный доход от пенсионных накоплений

Согласно статьям и Федерального закона от 28.12.2013 N 400-ФЗ «О страховых пенсиях» страховая выплата ежегодно индексируется, а вот повышение накопительной части пенсионного обеспечения гражданин может получить только за счет инвестиционного дохода от средств (статья 7 закона от 28.12.2013 N 424-ФЗ).

Другими словами, застрахованные лица могут передать накопленные средства в управление как Пенсионному фонду России (ПФР), занимающимся назначением и выплатой пенсионного обеспечения, так и Негосударственному пенсионному фонду (НПФ). И тот и другой фонд производит управление накоплениями граждан с помощью государственной или частными управляющими компаниями (УК), которые используют средства, как финансовый инструмент, т.е. размещая средства пенсионного резерва в различные активы (ценные бумаги, иностранную валюту, банковские депозиты и пр.).

Благодаря инвестиционному доходу средства пенсионных накоплений можно уберечь от инфляции, уровень которой сейчас колеблется то в большую, то в меньшую сторону. Например, за 2015 инфляция составляла 12,9%, однако уже за 2017 год ее рассчитали в величине 2,5%.

Заявление в ПФР о формировании накопительной пенсии

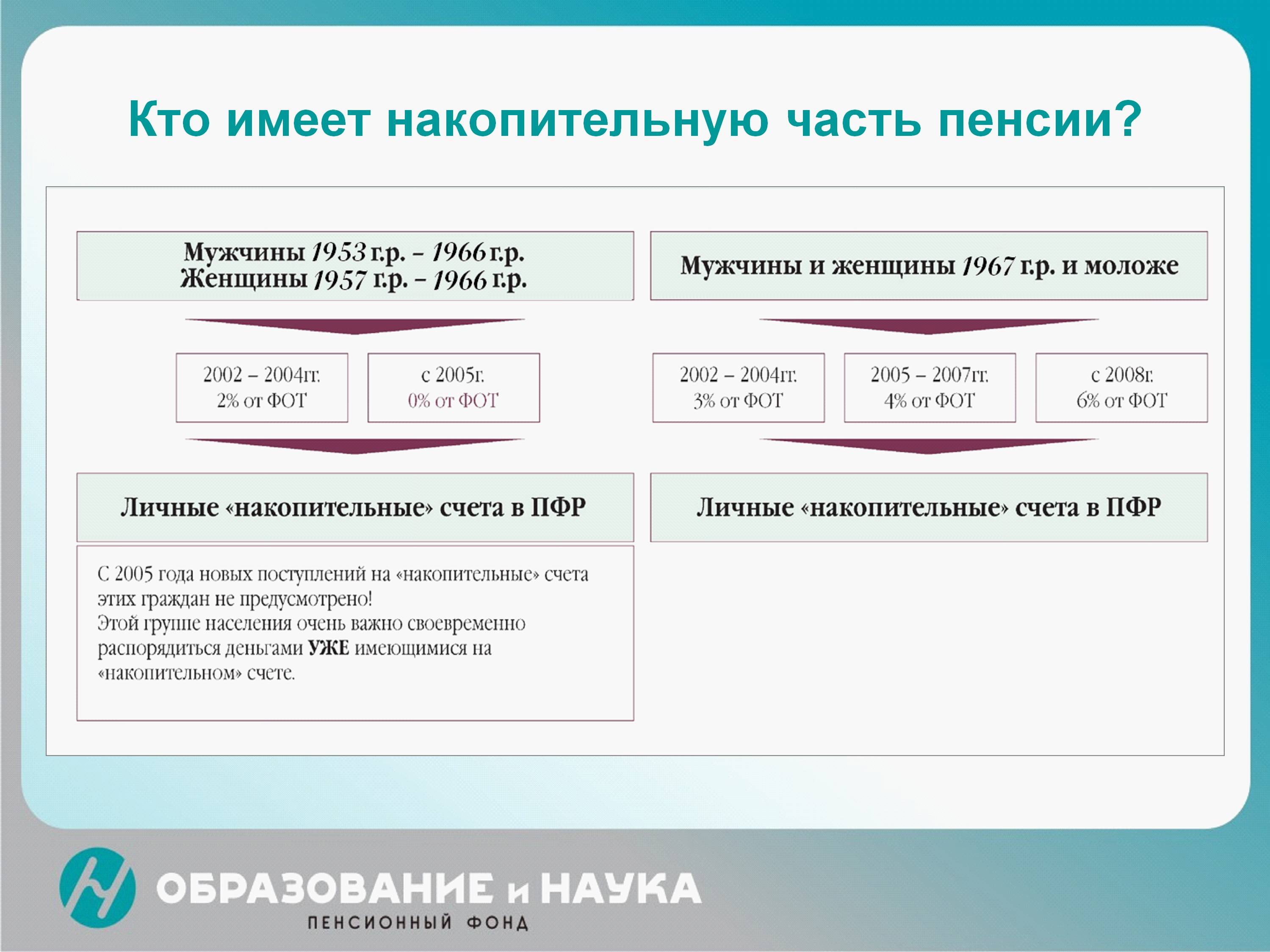

На формирование пенсионных накоплений могут рассчитывать:

- работающие граждане 1967 года рождения и моложе;

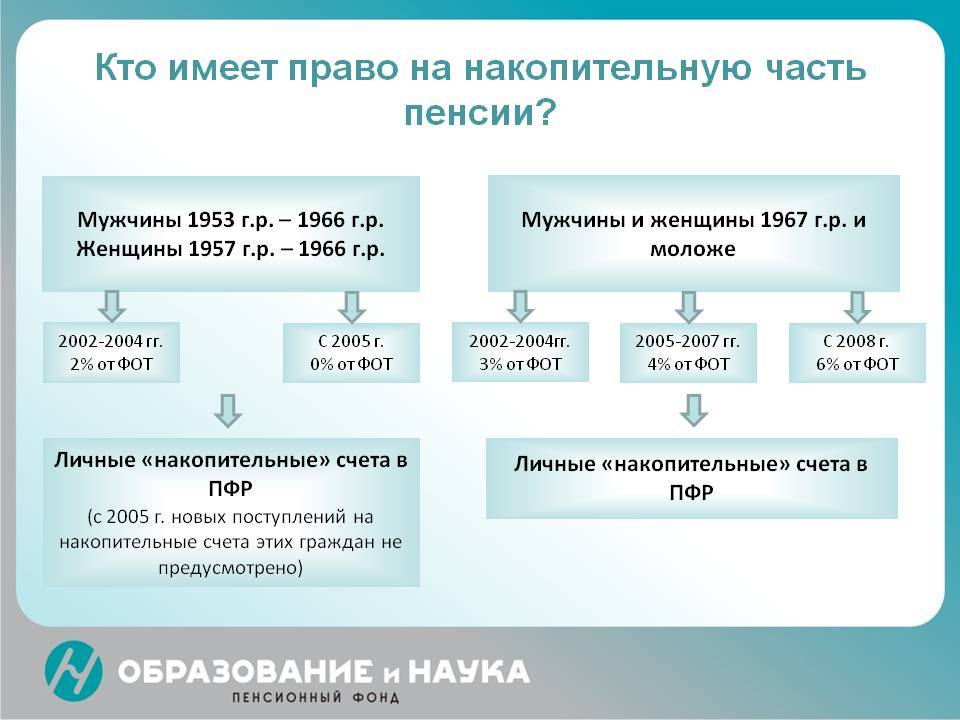

- мужчины 1953-1966 годов рождения и женщины 1957-1966, у которых с 2002 по 2004 год были выплачены взносы на страховую часть трудовой пенсии;

- представители Программы государственного софинансирования пенсии;

- женщины, направившие средства материнского капитала на формирование накопительной части пенсии.

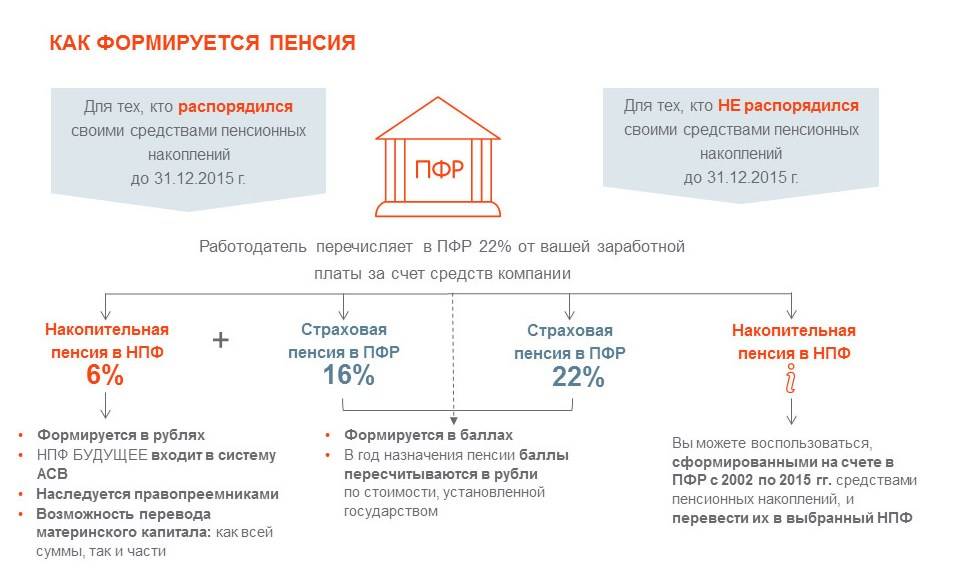

Все перечисленные категории граждан могут обратиться с заявлением о формировании накопительной пенсии в ПФР.

Заниматься размещением пенсионных накоплений будет управляющая компания, отобранная по конкурсу, или же государственная управляющая компания (Внешэкономбанк).

Застрахованным лицам также следует помнить о том, что они имеют право в любой момент отказаться от накопительной части пенсии и все отчисления перевести на страховую выплату.

Как заключить договор и перевести пенсию в НПФ?

Застрахованный гражданин помимо различны УК и Внешэкономбанка могут формировать свою накопительную пенсию в Негосударственном пенсионном фонде, при этом всегда может перевести накопления из одного фонда в другой. Однако делать это следует не ранее, чем через 5 лет после первого выбора НПФ, чтобы не потерять инвестиционный доход.

С выбранным фондом в предусмотренном законом порядке заключается типовой договор, форма которого устанавливается Правительством.

- Для вступления в силу соглашения необходимо его необходимо предоставить в ПФР в течение месяца.

- Затем после занесения в реестр необходимой записи, пенсионные накопления переводятся в выбранный фонд. И именно с этого момент договор вступает в силу.

Если соглашение будет аннулировано, клиент не сможет получить денежные средства. Накопления переводятся в новый НПФ, либо возвращаются в Пенсионный фонд России.

Застрахованное лицо может расторгнуть договор в одностороннем порядке. Для этого необходимо с заявлением обратиться в территориальный орган ПФР, после чего средства из НПФ переведутся в управление ПФР.

Также следует обратить внимание на то, что в случае смерти клиента неиспользованные средства могут получить его наследники. Причем на стадии оформления соглашения можно указать кто именно может получить эти деньги

Моя пенсия и деньги

Если человек привык жить в достатке, среднестатистическая пенсия не предоставит ему тот уровень комфорта, к которому он привык. Страховые выплаты сегодня имеют зарплатный потолок 59000 руб.

Это подразумевает, что неважно, зарабатывает работник указанную зарплату или большую, пенсионные отчисления в обоих случаях будут одинаковы. Т.к

мораторий на указанный в ФЗ No424-ФЗ тип пенсии продлен до 2020 г., представленная схема денежных вложений все еще существует фактически только в теории

Т.к. мораторий на указанный в ФЗ No424-ФЗ тип пенсии продлен до 2020 г., представленная схема денежных вложений все еще существует фактически только в теории.

Даже с учетом того, что ПФ вкладывают поступающие деньги в инвестиционные портфели, их может частично поглотить инфляция.

Сегодня на одного пенсионера приходится около 2,5 работников, и, по информации Росстата, к 2040-м г.г. их будет 1,5. Это подразумевает, что «финансовая подушка» для пенсионеров будет постепенно уменьшаться.

Страховые выплаты сегодня имеют зарплатный потолок 59000 руб.

В складывающихся реалиях назрела необходимость подумать о своем будущем благосостоянии и самому. Приобрести недвижимость, откладывать средства на депозиты, вкладываться в ценные бумаги и в валютные накопления.

Эти меры позволят докладывать в пенсионном возрасте некоторую сумму к пенсии и получить реальную возможность, пусть не богатой, но достаточно «сытой» старости.

Как узнать примерный размер своей накопительной пенсии

До 2002 г. на территории России функционировало системное распределение: страховые взносы использовались для выплат пенсий. Суммы зависели от рабочего стажа.

Начиная с 2002 г., в России работает новая разновидность системы — распределительно-накопительная. Сбережения к пенсионному возрасту теперь делятся на три неравнозначные части. Речь о базовой, страховой и накопительной составляющей.

Накопительной называют часть пенсии, открывающую дополнительную возможность обеспечить себя капиталом к преклонному возрасту за счет регулярных вложений.

Базовая часть официально гарантируется государством согласно ФЗ № 400. Это та минимальная поддержка, на которую может рассчитывать пенсионер. Сумма высчитывается с учетом возрастного ценза, здоровья человека, а также зависит от региона проживания, наличия и числа иждивенцев. Начиная с 01.01.2020, размер пенсий:

- по старости 5686,25 руб.;

- инвалидам I группы, труженикам Крайнего Севера, а также пенсионерам с иждивенцами и гражданам от 80 лет начисляются разные суммы с учетом максимума в 25588,12 руб.

Страховая часть исчисляется с учетом стажа пенсионера. Фонды формируются за счет взносов, выплачиваемых за сотрудников всеми российскими работодателями. На сайте ПФР предлагается бесплатный калькулятор, с помощью которого рассчитывают свою будущую пенсию.

Правила расчета накоплений

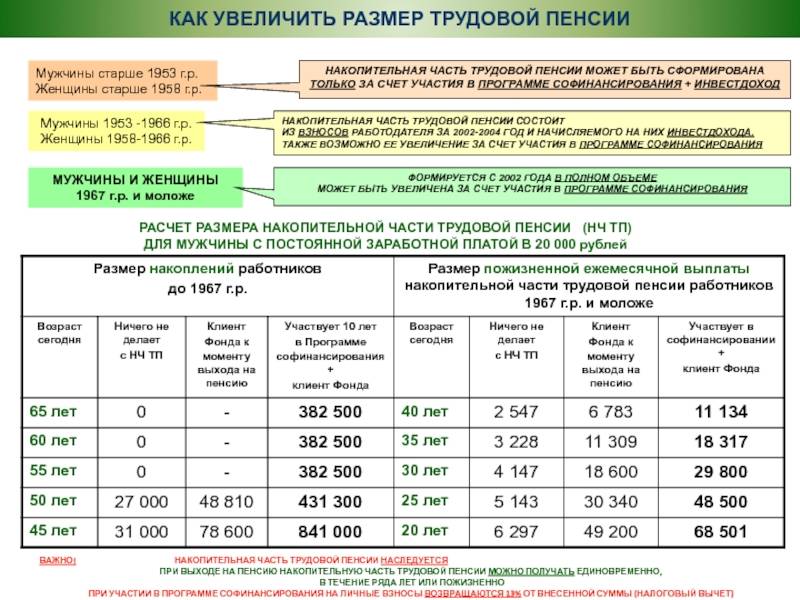

Допускается получить все средства сразу только при условии, что накопительная часть составляет не более 5% от общего пенсионного обеспечения конкретного гражданина. Если сумма больше, то установлена будет выплата срочного или бессрочного действия. Для срочных установлено ограничение по времени, они не могут выплачиваться менее 10 лет.

Чтобы посчитать величину выплат, которые будут перечисляться гражданину каждый месяц потребуется всю сумму накопленных средств поделить на количество месяцев, на протяжении которых планируется делать выплаты. По состоянию на 2020 год этот показатель равен 258 месяцам.

Формула расчета накоплений

Срочные пенсионные выплаты получаются только теми лицами, которые формировали накопления при использовании собственных средств.

К ним отнесены:

- дополнительные взносы, которые делались работником или руководством организации, где он трудится;

- средства по программе софинансирования;

- маткапитал или инвестиционный доход.

Говоря о том, как рассчитать накопительную часть пенсии, учитывают такие показатели как общее количество накоплений и период, в течение которого выплачиваются средства. Он не может составить менее 120 месяцев.

Формула расчета накопительной части пенсии выглядит так:

В начале августа каждого года размер срочного пособия меняется в зависимости от того, сколько взносов сдала человек. Также влияние на накопления оказывает инвестиционный доход

Учитываются те суммы, которые ранее не принимались во внимание при определении общего количества накопленных средств или установлении, изменении срочных выплат

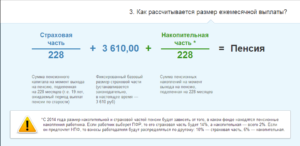

Пример расчета

Для понимания отраженных выше положений нужно привести пример. Когда гражданин Иванов вышел на заслуженный отдых, ему была назначена ежемесячная выплата в размере 7900 рублей. При этом за время трудовой деятельности Иванов накопил 280 000 рублей на счету.

Если Иванов выберет установление бессрочных пособий, то потребуется применить формулу, отраженную выше. Получится: 280000/246 = 1138,21 рубль. Указанную сумму необходимо прибавить к ежемесячному пособию: 7900+1138,21 = 9038,21 рубль. Столько будет получать Иванов каждый месяц.

Говоря про единовременную выплату, потребуется высчитать меньше ли 1138,21 5% или нет. Для этого 1138,21/9038,21 = 12%. В связи с тем, что 12 больше 5, Иванов не сможет получить разовое пособие.

Если Иванов пожелает, то срок выплат может сократиться до 10 лет. Тогда величина ежемесячной надбавки составит 280000/120 =2333,3 рубля. Общая пенсия в таком случае равна 2333,3+7900=10233,3 рубля. Такая сумма будет выплачиваться гражданину на протяжении 10 лет. По окончании данного периода размер сократиться до 7900 рублей (может быть выше, в зависимости от индексации).

Варианты пенсионного обеспечения в системе ОПС

Вариантов пенсионного обеспечения в системе обязательного пенсионного страхования всего два:

- формирование только страховой пенсии;

- одновременное формирование страховой и накопительной.

Причем средства индивидуального тарифа, в зависимости от выбора застрахованного лица, могут распределяться следующим образом:

- или все 16% на страховое пенсионное обеспечение;

- или 10% — на страховую выплату, а 6% — на формирование накопительной части пенсии.

Такое право выбора имели граждане 1967 года рождения и моложе. Все остальные могли увеличить свои пенсионные накопления за счет Программы государственного софинансирования и с помощью переведения средств материнского (семейного) капитала.

Сейчас таким правом могут воспользоваться только граждане, за которых впервые начислялись взносы от работодателя с 1.01.2014 года, в течение пятилетнего периода с момента первой уплаты, но до достижения 23 лет.

Инвестиционный доход от пенсионных накоплений

Согласно статьям и Федерального закона от 28.12.2013 N 400-ФЗ «О страховых пенсиях» страховая выплата ежегодно индексируется, а вот повышение накопительной части пенсионного обеспечения гражданин может получить только за счет инвестиционного дохода от средств (статья 7 закона от 28.12.2013 N 424-ФЗ).

Другими словами, застрахованные лица могут передать накопленные средства в управление как Пенсионному фонду России (ПФР), занимающимся назначением и выплатой пенсионного обеспечения, так и Негосударственному пенсионному фонду (НПФ). И тот и другой фонд производит управление накоплениями граждан с помощью государственной или частными управляющими компаниями (УК), которые используют средства, как финансовый инструмент, т.е. размещая средства пенсионного резерва в различные активы (ценные бумаги, иностранную валюту, банковские депозиты и пр.).

Благодаря инвестиционному доходу средства пенсионных накоплений можно уберечь от инфляции, уровень которой сейчас колеблется то в большую, то в меньшую сторону. Например, за 2020 инфляция составила 4,9%.

Заявление в ПФР о формировании накопительной пенсии

На формирование пенсионных накоплений могут рассчитывать:

- работающие граждане 1967 года рождения и моложе;

- мужчины 1953-1966 годов рождения и женщины 1957-1966, у которых с 2002 по 2004 год были выплачены взносы на страховую часть трудовой пенсии;

- представители Программы государственного софинансирования пенсии;

- женщины, направившие средства материнского капитала на формирование накопительной части пенсии.

Все перечисленные категории граждан могут обратиться с заявлением о формировании накопительной пенсии в ПФР.

Заниматься размещением пенсионных накоплений будет управляющая компания, отобранная по конкурсу, или же государственная управляющая компания (Внешэкономбанк).

Застрахованным лицам также следует помнить о том, что они имеют право в любой момент отказаться от накопительной части пенсии и все отчисления перевести на страховую выплату.

Как заключить договор и перевести пенсию в НПФ?

Застрахованный гражданин помимо различны УК и Внешэкономбанка могут формировать свою накопительную пенсию в Негосударственном пенсионном фонде, при этом всегда может перевести накопления из одного фонда в другой. Однако делать это следует не ранее, чем через 5 лет после первого выбора НПФ, чтобы не потерять инвестиционный доход.

С выбранным фондом в предусмотренном законом порядке заключается типовой договор, форма которого устанавливается Правительством.

- Для вступления в силу соглашения необходимо его необходимо предоставить в ПФР в течение месяца.

- Затем после занесения в реестр необходимой записи, пенсионные накопления переводятся в выбранный фонд. И именно с этого момент договор вступает в силу.

Если соглашение будет аннулировано, клиент не сможет получить денежные средства. Накопления переводятся в новый НПФ, либо возвращаются в Пенсионный фонд России.

Застрахованное лицо может расторгнуть договор в одностороннем порядке. Для этого необходимо с заявлением обратиться в территориальный орган ПФР, после чего средства из НПФ переведутся в управление ПФР.

Также следует обратить внимание на то, что в случае смерти клиента неиспользованные средства могут получить его наследники. Причем на стадии оформления соглашения можно указать кто именно может получить эти деньги

Индексация и перерасчет разных пенсионных сбережений

Индексации подлежит лишь обеспечиваемая государством страховая часть от пенсии. Увеличение накопительной части зависит от доходности портфеля, выбранного управляющей компанией.

Когда пенсия начислена гражданину, размер суммы корректируется ежегодно 1 августа, если:

- на страховую часть еще поступают взносы;

- накопительная часть увеличилась за счет инвестиций;

- были неучтенные пенсионным фондом денежные поступления.

Корректировки накопительной части осуществляются по формуле: за основу берут накопленную до 31 июля сумму, затем количество денег на 1 июля делят на ожидаемый период выплат на 31 июля.

Кто может получать?

Рассчитывать на эту регулярную выплату могут только следующие лица:

- граждане, которые самостоятельно выбрали НПФ, а также заключили с этой организацией официальный договор, причем в качестве такого фонда могут выступать даже дочерние компании крупных банковских учреждений;

- люди, рожденные после 1967 года, но передавшие работодателю до 2015 года заявление на перечисление денег в НПФ для формирования оптимального размера накоплений;

- люди, рожденные до 1966 года, которые самостоятельно стали участвовать в системе ГСПН или воспользовавшиеся маткапиталом для формирования капитала.

Комментарии (8)

Показано 8 из 8

Антонина Анатольевна 22.04.2016 в 16:12 Я в 2020 году вышла на пенсию в связи с достижением пенсионного возраста. Слышала, что с 2020 года оформляют дополнительно еще и накопительную часть. Могу ли я получить ее?ответить

Сергей 16.05.2016 в 11:42Действительно, в 2020 году появилась новая выплата, о которой Вы упомянули. Ее можно получить, если Вы формировали накопительную пенсию (перечисляли взносы в НПФ или УК). Для ее назначения размер пенсионных накоплений должен быть больше 5% установленной страховой пенсии. Например, если Ваша пенсия составляет 10000 рублей, а накоплений – 200000, то размер ежемесячной выплаты будет равен (из расчета на 234 месяца) 200000 / 234 = 854,70 рублей в месяц. Данная сумма больше 5% размера страховой (10000 × 5% =500), следовательно, Вы можете ее оформить.

В противном случае может возникнуть право получить всю сумму единовременно.

ответить

Екатерина 10.05.2016 в 11:50

Сейчас пишут о накопительной пенсии и то, что ее можно оформить на всю жизнь либо срочно по своему желанию. Действительно ли это так и в чем заключается эта срочность?

ответить

Сергей 15.05.2016 в 08:53

Да, Вы правы. Ее можно получать до конца жизни либо в срочном порядке. Срочная выплата может устанавливаться тогда, когда сумма пенсионных накоплений застрахованного лица формировалась за счёт дополнительных взносов, при участии в Программе софинансирования, при направлении материнского капитала на формирование пенсии. В таком случае гражданин сам выбирает количество лет, в течении которых она будет выплачена. Например, вы желаете, чтобы ее уплачивали в течении 12 лет. Об этом надо написать в заявлении при ее назначении. Однако стоит помнить, что по закону такой срок не может быть меньше 10 лет.

ответить

Владимир 22.04.2017 в 21:09

У меня страховое свидетельство гос. пенсионного страхования с 2000 г. Получал регулярно уведомления о состоянии моих накоплений до 2012 г. последние было с суммой 230000 р. В 2020 г. перевёл свой счёт в «НПФ Сбербанк», пришло уведомление 27.03.2017 на сумму 6561 р. Где искать остальные?

ответить

- 1111 12.04.2018 в 12:16

Пенсионный умалчивает, как и том, что детям, потерявшим кормильца, должно быть не только пособие, но и выплата накопительной части пенсии умершего.

ответить

Алексей 29.07.2018 в 13:55

В данной статье написано:

Если человек, осуществлявший трудовую деятельность, никак не распорядился накоплениями до конца 2020 года (не подали заявление о выборе НПФ или УК), то они по умолчанию будут направлены на формирование страховой пенсии. Таких граждан принято называть «молчунами».

Это как понимать? Раз человек не обратился в ПФР с заявлением о переводе НЧП в НПФ или Управляющую компанию, то его денежки растворятся в страховой части, и никаких прибавок он не получит? Однако, наше государство доверило создание негосударственных пенсионных фондов всяким мошенникам типа Бориса Минца, который по сведениям многих изданий скрывается с деньгами вкладчиков в Лондоне.

И после этого государство ещё продолжает призывать своих граждан переводить накопительную часть в НПФ? Ну что ж, ПФР придумал ещё один способ ограбления людей. Браво! Остапу Бендеру такое бы и не приснилось!

ответить

татьяна 19.11.2018 в 19:01

Я родилась в 1961 году и должна была выйти на пенсию в сентябре 2016 года, но обратилась в ПФР только в октябре 2020. Получила ответ, что у меня баллов достаточно, а вот стажа не хватает, так как в 2020 году надо иметь стаж 9 лет и 13 баллов, а у меня всего стаж составляет 7 лет 3 месяца и 34 балла. Что надо было приходить вовремя, а теперь поздно и надо ждать, пока мне исполнится 60 лет. Подскажите, что мне делать?

ответить

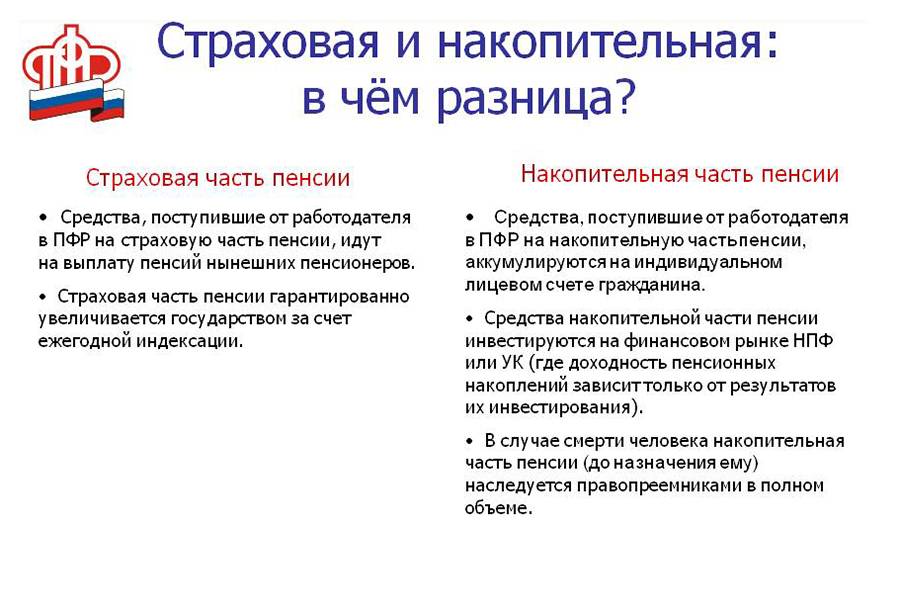

Чем накопительная пенсионная часть отличается от страховой

Отличия между двумя частями пенсии заключаются не только в методах их формирования, но в индексации сумм и праве на наследование.

Страховая пенсия точно рассчитывается государством с применением стандартных коэффициентов, а накопительная напоминает банковский вклад — сумма наращивается за счет грамотных инвестиций.

Страховая часть считается в баллах, а накопительная исключительно в деньгах. Когда наступает время рассчитать положенную пенсию, умножают накопленные баллы на стоимостный коэффициент одного балла и получают сумму пенсии. До расчета баллы представляют собой обязательства, которые несет государство перед россиянами. Взносы, уплачиваемые работодателем, поступают в фонды, откуда выплачиваются сегодняшним пенсионерам.

СПРАВКА! Стоимость 1 балла для расчета пенсии регламентируется государством. Ежегодно сумма меняется. В 2020 г. 1 балл равен 93 рубля, а на 2024 г. намечен рост до 116,63 руб. за 1 балл.

Накопительная часть аккумулируется в рублях на счете ПФР либо выбранного вкладчиком негосударственного фонда. Деньги не идут на выплаты пенсий сегодня, а целенаправленно собираются для положенных расчетов с вкладчиком по достижении определенного возраста.

Обеспечиваемые страной пенсионные выплаты индексируются по правилам, установленным в РФ, а накопительные взносы растут в зависимости от доходности, обеспеченной управляющей компанией.

Еще одно существенное отличие между накопительной и страховой пенсией — первую можно наследовать, вторую нельзя.

Как рассчитать размер пенсионерам?

Вначале разберемся с тем, для кого предоставляется данный вид поддержки (подробнее о том, кому положена такая выплата, читайте тут):

- Для граждан, которым назначен платеж по утрате кормильца, государственному пенсионному обеспечению или инвалидности, но отсутствуют какие-либо причины для установления страховой пенсии по старости.

- Для граждан, величина накопительной части пенсии у которых составляет не более 5% от общего материального обеспечения по старости.

- Для являющихся наследниками или правопреемниками умершего владельца счета.

- Для людей 1967 года рождения и моложе.

- Для участников программы государственного софинансирования формирования пенсионных накоплений. Вступление в Программу завершилось 31 декабря 2014 года. Если в период с 1 октября 2008 года по 31 декабря 2014 года гражданин подал заявление на вступление в Программу и до 31 января 2015 года сделал первый взнос, то он является участником Программы.

- Для граждан, в пользу которых в период с 2002 по 2004 гг. включительно уплачивались страховые взносы. С 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве.

Размер единоразового платежа устанавливается специалистами Пенсионного фонда России. С фонда средства выделяются на субъект, а не отдельно на каждого человека, по этой причине за определением размеров выплат пристально следят. Сумма платежей напрямую зависит от накоплений конкретного пенсионера (чем выше она, тем выше величина единовременного платежа). Минимальная сумма платежа – 5 тысяч рублей.

Поэтапный план расчета:

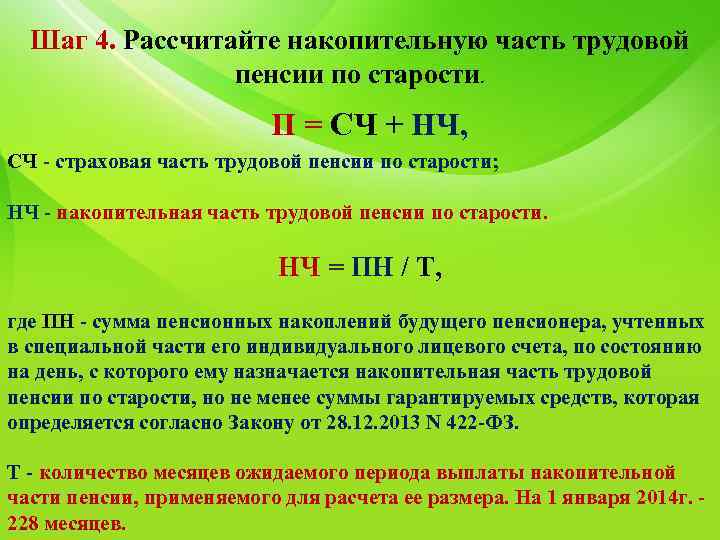

- Воспользоваться следующей формулой: НП =ПНТ. Где:

- НП — размер ежемесячных платежей накопительной пенсии.

- ПН — пенсионные накопления, учтенные в специальной части лицевого счета застрахованного гражданина.

- Т — ожидаемый период выплаты. В 2018 году ожидаемый период равен 246 месяцев.

- Используя формулу можно узнать сумму ежемесячной накопительной пенсии. Эта цифра суммируется с ежемесячной страховой пенсией. Затем высчитывается процент накопительной части от общей суммы. Если процент меньше 5%, то единоразовая выплата будет доступна для гражданина. Если выше 5% – то получить единовременный платеж не является возможным.

Также все сведения можно получить в отделении ПФР по месту жительства (с собой взять паспорт и СНИЛС). Можно воспользоваться Порталом государственных услуг или онлайн-калькулятором негосударственного пенсионного фонда (например, НПФ Сбербанка). Потребуется ввести данные о возрасте, стаже работы, средней заработной плате.

Повторно единовременный платеж гражданам, которые уже его получали, предоставляется только через пять лет.

Пример вычисления

Допустим, размер всех пенсионных накоплений гражданина К. = 290 тысяч рублей. Величину всех своих накоплений он узнал у работников Пенсионного фонда по месту жительства. Его страховое пособие по старости = 8100 руб.

Узнаем его ежемесячные накопительные выплаты. Воспользуемся формулой:

НП =ПНТ 290 тысяч рублей 246 месяцев = 1178.87 рублей.

Далее суммируем страховую и накопительную выплаты: 8100 рублей + 1178 рублей = 9278 рублей.

Получаем общий размер выплат: 9278 рублей. Узнаем процент накопительной части от общего размера выплат: 1178 рублей 9278 рублей = 12%

Таким образом, гражданин К. не имеет права на единовременный платеж всех его накоплений, поскольку накопительная часть должна составлять менее 5% от общей суммы поддержки.

На нашем сайте вы можете прочитать следующие статьи о единовременной выплате из накопительной части пенсии:

- Как получить?

- Подача заявления на выплату.

Исходя из вышесказанного, получить единоразовую выплату не всегда возможно, а расчет такого платежа зависит от многих факторов.