Введение налога на вклады физических лиц свыше 1 миллиона рублей

Владимир Путин действительно выступил с обращением в активный период распространения коронавируса. Путин предложил ввести подоходный налог с банковских вкладов граждан, который будет взиматься по ставке 13 процентов от процентного дохода от вложений.

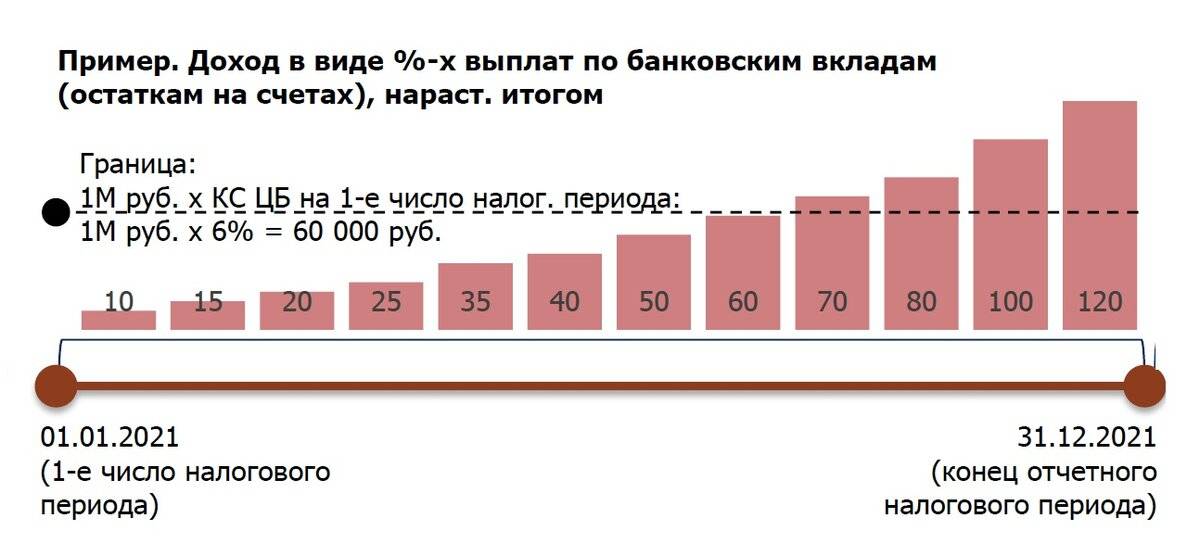

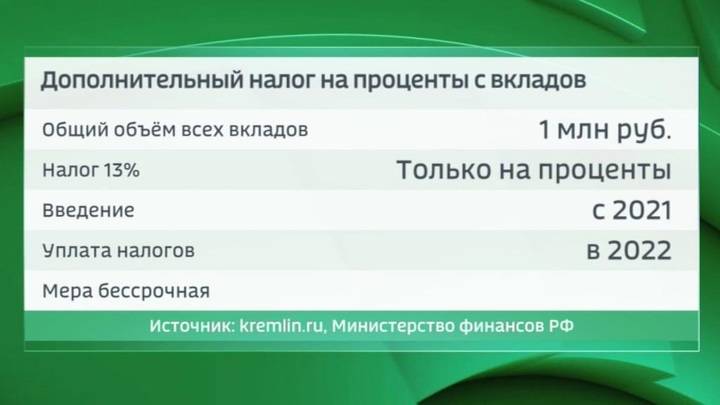

На самом деле введение данных правил коснется не всех вкладчиков, а только тех, у кого общая сумма вкладов (а также вложений в долговые бумаги) составляет свыше 1000000 руб.

Кроме того, 13 %-ми будет облагаться не вся сумма процентного дохода, а только часть, равная превышению над процентами от 1 млн, рассчитанными по ключевой ставке Центробанка.

Соответствующий законопроект уже имеется и проходит необходимые этапы согласования и подписания. 31.03.2020 он принят Госдумой и Советом Федерации.

Президент заявил, что взимание данного налога коснется лишь 1% вкладчиков.

Налог на вклады: как было и как станет

Владельцев вкладов с 2021 года ждет налог на доходы от полученных процентов. Но платить его будут не все.

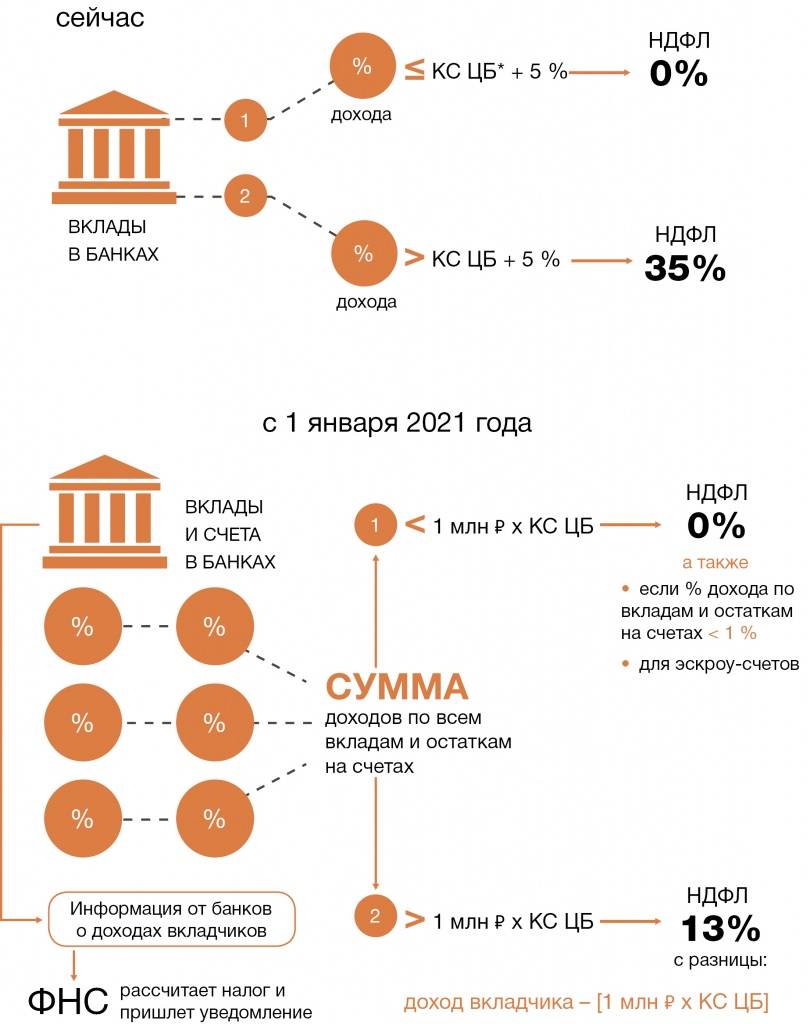

Налог на вклады – это не новое изобретение налогового законодательства. Он существовал и раньше. Статья 214.2 НК РФ говорит о том, что под налогообложение попадают доходы в части превышения процентов над величиной “Ключевая ставка + 5 %”. По вкладам в валюте облагаются доходы в части превышения процентов над 9 %.

Для налоговых резидентов ставка составляет 35 %, для нерезидентов – 30 %. Размер вклада и их количество не имеют значения. Можно хранить в банке 5 млн руб. под 5 % годовых и не платить никакого налога или иметь 10 депозитов в разных банках под 4 – 5 % и тоже не перечислять НДФЛ государству.

Пример расчета налога на доходы по действующему законодательству. Депозит в 500 000 руб. открыт в конце 2019 г. на 1 год под 12 % годовых. На тот момент ключевая ставка была равна 6 %. Расчет налога:

- Налоговая база = 500 000 * (12 % – 11 %)/100 = 5 000 руб.

- НДФЛ = 5 000 * 35 % = 1 750 руб.

Статья НК РФ в 2020 г. не имеет практического применения, потому что предложений по депозитам под ставку выше 11 % годовых у банков нет. Законодательные изменения с 2021 г. исправят эту ситуацию. Руководствоваться следует федеральным законом № 102-ФЗ, статья 2.

Заплатит или нет НДФЛ вкладчик со своих вкладов будет зависеть от превышения полученного суммарного дохода в виде процентов над необлагаемым процентным доходом. Ставка для резидентов и нерезидентов – 13 %.

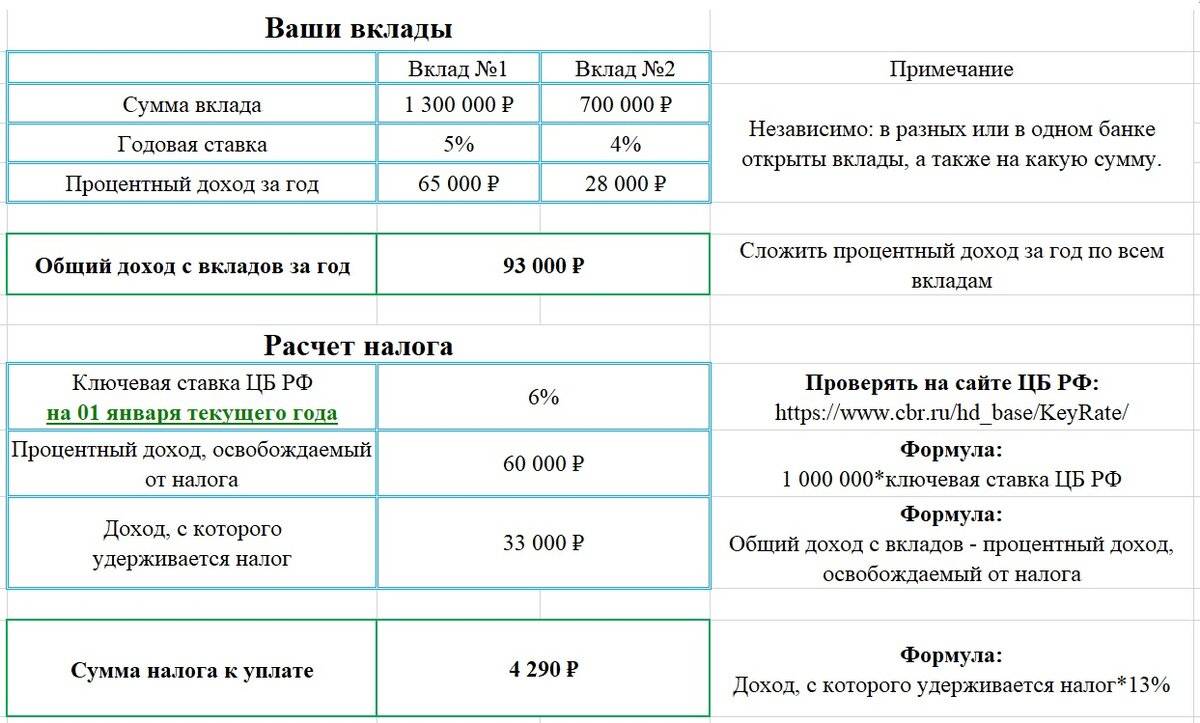

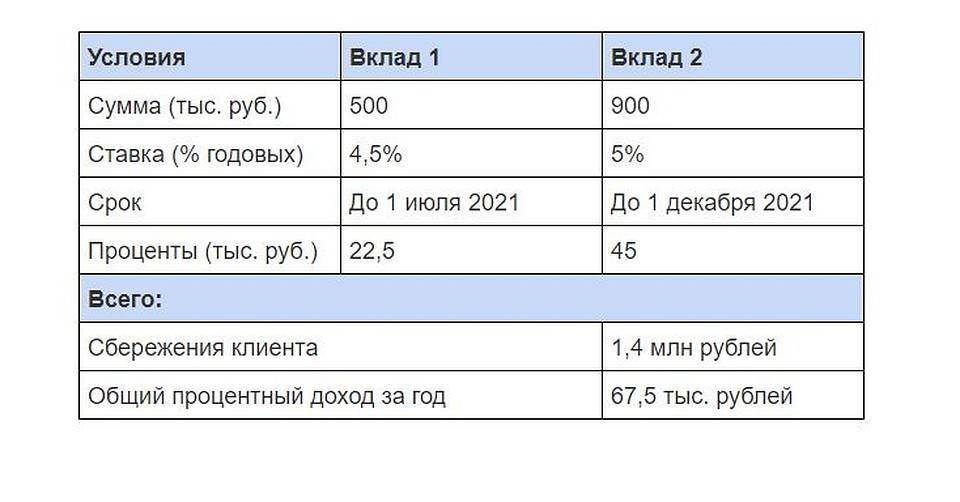

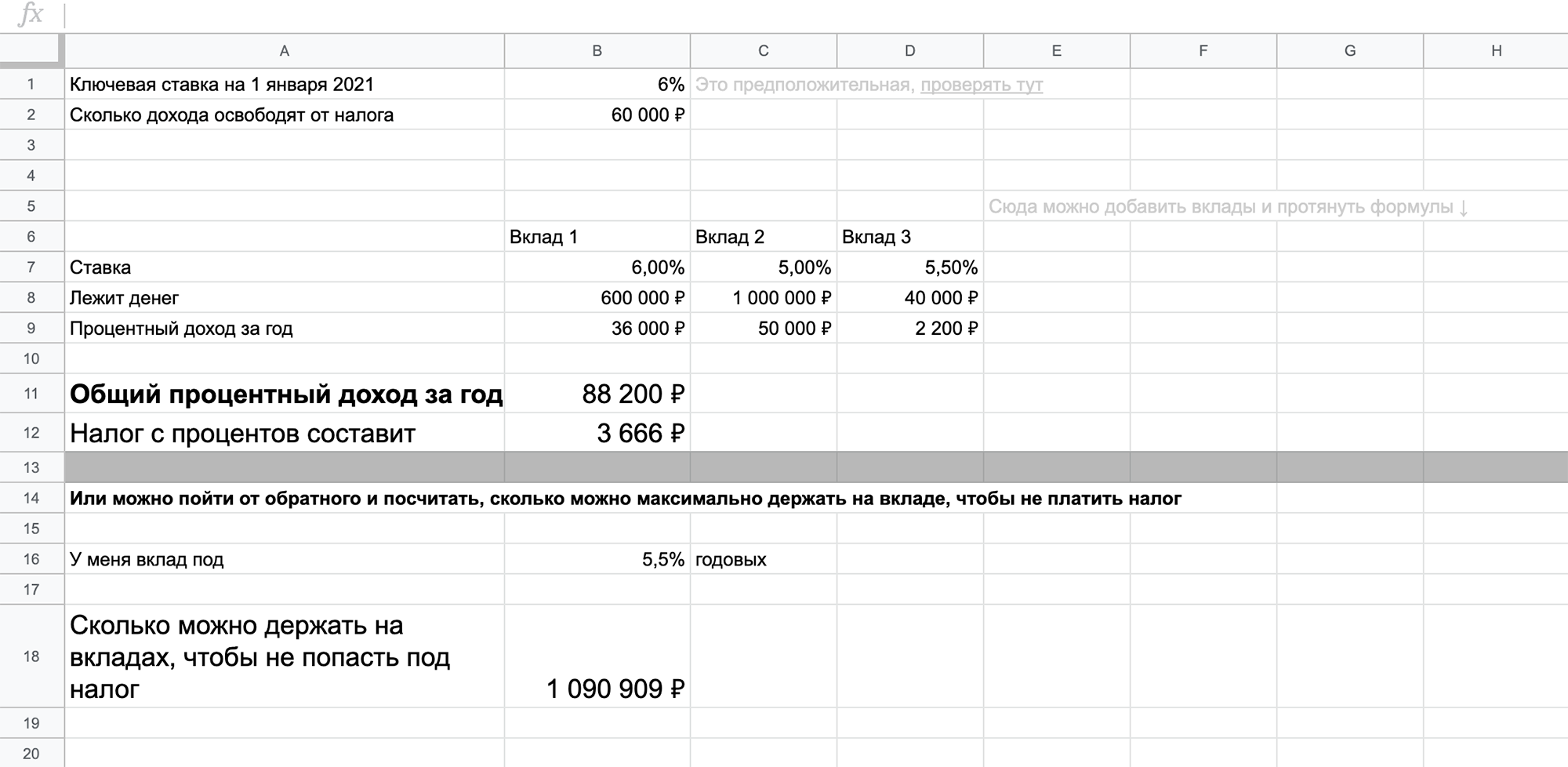

Пример расчета налога на доходы с 1 января 2021 г. Депозит в 900 000 руб. открыт в 2021 г. на 1 год под 6,5 % годовых. Допустим, что ключевая ставка уменьшится до 5,5 %. Расчет налога:

- Необлагаемый доход = 1 000 000 * 5,5 % = 55 000 руб.

- Налоговая база = 900 000 * 6,5 % – 55 000 = 3 500 руб.

- НДФЛ = 3 500 * 13 % = 455 руб.

Размер ключевой ставки определяется на 1 января отчетного года. Так как изменения вступают в силу с 2021 года, то при налогообложении процентных доходов в этот год в расчетах будет участвовать ставка, которую примет Центробанк в начале 2021 года.

Допустим, что ставка не изменится в 2021 г. и составит 6 %, тогда необлагаемый доход – 60 000 руб. Все, что выше этой суммы будет облагаться НДФЛ. Если предположить, что Центробанк, например, увеличит ключевую ставку до 7 %, то необлагаемый доход станет равен 70 000 руб.

Под налогообложение попадают:

- Все виды вкладов (рублевых и валютных). В налоговую базу не войдут рублевые счета, по которым процентная ставка до 1 %, а также эскроу счета.

- Накопительные счета.

- Дебетовые карты с начислением процентов на остаток.

Налог на вклады юридических лиц

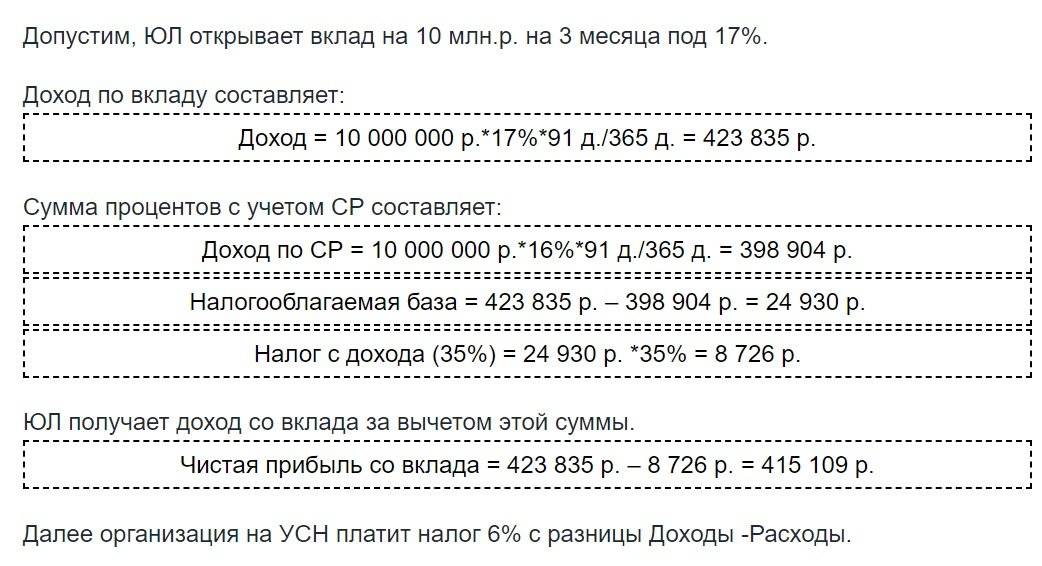

Вклады, подлежащие налогообложению, применительно к юридическим лицам, находятся в прямой зависимости от системы налогообложения, согласно которой плательщик осуществляет свою основную деятельность. Совокупный налог будет исчислен от прибыли, которая превысит размер ключевой ставки плюс 5%. На данный момент это показатель в 16%. Остальная доля доходов — необлагаемая. Удерживаются следующие сборы:

- При ОСН — если средства сначала попадают на депозитный расчётный счёт, а потом перенаправляются обратно, но уже с учётом процентов, налог не взимается. В остальных случаях на все доходы начисляется НДС в размере 20%.

- УСН — обложению подлежит прибыль, ставшая результатом реализации товаров или услуг. При капитализации процентов ничего не удерживается. Базовая ставка — 6%.

- ЕНВД — при работе по единому налогу ставка эквивалентна 15%, при этом в качестве агента выступает не финансовое учреждение, а непосредственно организация, зарегистрированная как юрлицо, следовательно, она и будет оплачивать все обязательные сборы.

Кто и за что платит

Налог на вклады (депозиты) попадает под действие главы 23 Налогового кодекса. Согласно статье 207 плательщиками его являются:

- Резиденты – физические лица, которые более 183 дней за 12 месяцев подряд находятся в РФ, и юридические лица, зарегистрированные на территории нашей страны и подчиняющиеся ее законам.

- Нерезиденты – физические и юридические лица, которые зарегистрированы на территории иностранного государства, но работают в России.

Таким образом, НДФЛ обязаны заплатить как рядовые граждане, в том числе и индивидуальные предприниматели, так и организации, предприятия.

Если у физического лица возникла обязанность по уплате НДФЛ, то не стоит волноваться по этому поводу. Работу по оформлению документов и перечислению необходимой суммы в бюджет возьмет на себя финансово-кредитная организация, в которой открыт депозит. Юридические лица делают это самостоятельно.

Как рассчитывается налог

Расчет налога на проценты по вкладам производится по формулам.

Для вклада в рублях

Обозначения

- SN — сумма платежа;

- NB — часть дохода, являющаяся налогооблагаемой базой;

- T — тариф (30% или 35% для нерезидентов и резидентов соответственно).

Расчет налоговой базы

Вычисления на условном примере:

Вычисления на условном примере:

- Имеется вклад на 10000 рублей на 1 год под 15% годовых.

- Доход вкладчика составит (10000*15%) 1500 руб.

- Процент, на который начисляется налог, — 3,5 (при ставке рефинансирования, равной 6,5).

- Налоговая база — 350 руб. (10000*3,5%).

- Размер отчислений в бюджет для резидента составит 122,5 руб. (по формуле выше).

Для этого типа депозитов налоговой базой является вся прибыль, с которой взимается подоходный сбор в размере 13%.

Механизм уплаты налоговых платежей

Нередко у клиентов банков возникает вопрос, нужно ли платить налог с будущей прибыли лично.

Отчисление сборов в бюджет по вкладам физических лиц производится финансовой организацией, с которой заключено соглашение об открытии депозитного счета. Банки сами определяют вклады, подлежащие налогообложению, и перечисляют выплаты в государственную казну.

Ответственность за вероятные ошибки и неточности полностью возлагается на банк, который ведет отчетную документацию и отправляет ее в инспекцию. Если выявляются неточности и ошибки в расчетах, то штрафы получает финансовая организация.

Ответственность за вероятные ошибки и неточности полностью возлагается на банк, который ведет отчетную документацию и отправляет ее в инспекцию. Если выявляются неточности и ошибки в расчетах, то штрафы получает финансовая организация.

Таким образом, гражданин вносит налог на доходы по вкладам через посредника, имея при этом право на получение справки 2-НДФЛ. В ней банк указывает базу для начислений и сумму уплаченных сборов.

При этом интересы владельца депозита не затрагиваются: поскольку сумма внесенных денег не имеет значения, она в документации не фигурирует.

Каким образом перечисляется налог на вклады

Вопросом начисления налога по депозитам и непосредственно его перечисления в соответствующую структуру занимается сам банк. Это происходит автоматически из процентной прибыли клиента, а потому последнему нет необходимости заниматься вычислениями и переводом. Так как учреждения, которые принимают денежные средства граждан к размещению, являются налоговыми агентами, то на них налагаются обязательства по перечислению налогов в бюджет.

Любой клиент при этом имеет право затребовать от банковской организации справку по форме 2-НДФЛ, чтобы получить, например, необходимый вычет в фискальных органах. В некоторых случаях (например, клиент досрочно затребовал сумму вклада) применяется пересчет налога (по иным ставкам).

Какие вклады облагаются налогом

В своде налоговых норм указано, какие счетов подлежат налогообложению (214 статья). Там же описаны правила расчета налогов на вклады граждан.

В 2019 г. в бюджет государства выплачиваются суммы:

- с вклада, оформленного по ставке большей, чем ставка рефинансирования, установленная Центробанком; учитывается разница, превышающая величину тарифа ЦБ больше чем на 5%;

- если депозит валютный, то от 9%.

Ставка рефинансирования уменьшается или увеличивается в зависимости от финансовой обстановки в стране. На текущую дату ее значение эквивалентно величине ключевой ставки, равной 6,5% (с октября 2019 г.).

Опираясь на это значение, можно утверждать, что прибыль, получаемая гражданами от средств, вложенных под процент не более 11,5, не влечет за собой необходимость отчислять процент в госбюджет (6,5+5).

Налогообложение вкладов физических лиц рассчитывается из фактической суммы прибыли, которую они как вкладчики получили сверх предусмотренной законом. При этом учитывается только первоначальная ставка, отраженная в договоре.

Клиенты, заключая соглашение, предусматривающее расчет эффективной ставки, могут поинтересоваться, облагаются ли налогом доходы, начисленные по ней. Эта разновидность начислений при расчете не учитывается, соответственно, доход может быть выше. Значение имеет только процент, зафиксированный в соглашении.

Клиенты, заключая соглашение, предусматривающее расчет эффективной ставки, могут поинтересоваться, облагаются ли налогом доходы, начисленные по ней. Эта разновидность начислений при расчете не учитывается, соответственно, доход может быть выше. Значение имеет только процент, зафиксированный в соглашении.

Согласно 217 статье в расчет перечислений в бюджет не входит периодическое изменение минимальной ставки (для договоров, заключенных на срок до 3 лет). Учитывается только тот процент, установленный ЦБ, который действовал на момент заключения договора.

Если соглашение с финансовой организацией пролонгировалось, то в дальнейшем расчет будет вестись относительно ставки, действительной в день оформления пролонгации.

То есть, заключая договор о депозите под процент в указанном выше диапазоне, вкладчик освобождается от необходимости платить налоги с вкладов. Исключением становятся случаи, когда ставка поднимается банком выше порогового значения в период действия соглашения.

То есть, заключая договор о депозите под процент в указанном выше диапазоне, вкладчик освобождается от необходимости платить налоги с вкладов. Исключением становятся случаи, когда ставка поднимается банком выше порогового значения в период действия соглашения.

Частые вопросы

НДФЛ будут брать с каждого вклада или с общей суммы?

Услышав в нововведении, многие вкладчики сразу смекнули, что можно уйти от налога, если разделить свои сбережения, разложив их по разным банкам. Но на самом деле так легко обвести государство вокруг пальца в этот раз не удастся.

При расчете налога будет учитываться ОБЩИЙ объем вкладов и инвестиций.

А значит, не важно на одном депозите или нескольких, в одном или разных банках лежат деньги

Как налоговики узнают, сколько денег у меня в разных банках?

Все просто. Банки будут передавать информацию о вкладах граждан в налоговые органы, а тем останется только сложить суммы, чтобы получить общий объем сбережений.

А если я храню деньги в иностранной валюте?

Вклады в валюте тоже попадают под действие нового налога. Даже если вы получаете доход с депозита, например, в долларах, то проценты будут пересчитываться в рубли по курсу ЦБ на день начисления.

Смотрите, какой процент сегодня у валютных вкладов в Сбербанке >>

Лайфхак

Дробить вклады и раскладывать деньги по разным банкам, чтобы уйти от налога с процентов, нет смысла.

Но можно доверить часть семейных сбережений родственникам: супругам, детям… Налог считается на каждое физическое лицо, а не на семью.

Можно разделить банковские вклады и инвестиции между родственниками так, чтобы у каждого была сумма менее 1 млн рублей.

Надо ли забирать деньги из банков?

Поскольку нововведение вступает в силу только с 2021 года, то срочно закрывать вклады, которые заканчиваются в этом году, чтобы не платить налоги, нет смысла.

А вот если вы сейчас планируете оформить вклад с получением процентов в 2021 году, то уже следует учесть новый налог в прогнозировании своих доходов.

Какая сумма не будет облагаться налогом в 2021 году?

Величина налогового вычета будет зависеть от ключевой ставки Центробанка на начало 2021 года. Каков будет ее размер, спрогнозировать трудно.

Если инфляция в стране будет расти, то ЦБ, скорее всего, начнет повышать ключевую ставку. А если рост цен замедлится, то наоборот уменьшать.

Какой налог с депозита юридического лица

С юридическими лицами не все так однозначно. Они традиционно открывают следующие счета: расчетный, вклад до востребования (процентная ставка по которому минимальна), срочный депозит. Финансовые вложения юридических лиц весьма привлекательны для банков по двум причинам:

- Масштабы вкладов, как правило, существенно выше.

- Вложения предприятий не участвуют в системе страхования накоплений (что снижает издержки банков).

ОСНО

Согласно статье 250 НК РФ предприятия на общей системе налогообложения признают доходы по депозитам в составе внереализационных доходов. А, значит:

- Фискальным агентом выступает само предприятие.

- Проценты полученные увеличивают базу по налогу на прибыль, который сегодня составляет 20%.

Если организация ведет бухгалтерский учет по методу начислений, то учет и простых и сложных процентов также должен вестись этим методом, вне зависимости от того, когда сумма вклада и начисленные проценты были переведены с депозитного счета организации на текущий. Отчетный период – месяц/квартал.

УСН

По аналогии с ОСНО, предприятия и предприниматели на УСН, казалось бы, должны придерживаться этой же схемы и учитывать проценты в составе внереализационных доходов. Об этом же говорит и статья 250 НК РФ. Налог на УСН составляет: 6% при налоговой схеме «доходы» и 15% при схеме «доходы минус расходы».

Однако здесь есть одна хитрость. В статье 346.15 черным по белому написано, что при выявлении объекта налогообложения не учитываются доходы предпринимателя, которые облагаются НДФЛ по ставкам, рассмотренным в статье 224, о которой мы уже вели речь выше. Руководствуясь этой статьей, предприниматель на УСН может избежать уплаты налогов.

Если юридическое лицо на УСН использует кассовый метод учета (что часто наблюдается на практике), то признание процентов (не важно, простых или сложных) в качестве доходов можно «отодвинуть» до самого момента возврата депозитной суммы на расчетный счет

ПСН

Наконец, при патентной системе налогообложения полностью «забыть» о налогах с процентов не получится. Дело в том, что ПСН строго ориентирована на профильную лицензированную деятельность предприятия. Финансовые вложения, очевидно, к ней не относятся. А, значит, потребуется вести раздельный налоговый учет.

Какие банковские вклады будут облагаться 13 процентами?

Обложению подлежат:

- рублевые и валютные вклады в банках, находящихся на территории РФ;

- инвестиции в долговые бумаги.

Считается суммарная величина всех вложений физического лица.

Налогом не облагаются:

- вклады, в сумме не превышающие 1 млн.руб.;

- депозиты со ставкой 1% и менее (при условии, что в течение года ставка не повышалась выше 1%);

- эскроу-счета.

Суммируются ли вложения?

Да, все вклады физического лица по всем банкам суммируются. Считается полученный доход за год от величины всех банковских вложений, поэтому смысла разбивать их на небольшие суммы менее 1 миллиона рублей и открывать их в разных банках нет.

Именно об этом заявил Глава Сбербанка Герман Греф, который предостерег от необходимости дробления вложений — это не поможет избежать новой налоговой нагрузки.

Налоговая будет суммировать все оформленные на конкретного гражданина вложения, рассчитывать общий полученный за год доход по всем депозитам, после чего определять сумму превышения над произведением ключевой ставки и 1 млн.руб.

С какого числа вводится?

Многих после заявления Президента РФ интересует вопрос, когда изменения вступят в силу, с какого числа будут брать новый налог. Сроки введения определены в новом законе.

Налоговая нагрузка на банковские вложения начнет действовать с 2021 года.

Уведомления о необходимости и сумме к уплате будут приходить к вкладчикам уже в 2022 году. При расчете будет браться ключевая ставка на 01.01.2021.

Какие депозиты облагаются налогом

Схема начисления налогов установлена в НК. С 2014 г. действует закон, установивший изменения в ст. 46, 71, 217 НК.

Платежи с доходов выплачиваются при получении клиентом процентов — деньги выдаются за вычетом суммы сборов, полученной в результате расчетов. Это правило работает во всех банках, которые перечисляют государству выплаты с доходов клиентов.

Данное положение распространяется на любые формы вкладов:

- с капитализацией процентов;

- с простыми процентами;

- на депозиты в валюте любых зарубежных стран;

- в драгоценных металлах.

Ставка рефинансирования как отдельная величина не существует. С 2016 г. она равна ключевой ставке, устанавливаемой ЦБ, и меняет значение вместе с ней.

На какие вклады будет налог и как он рассчитывается?

25 марта 2020 года президент России Владимир Путин обратился к россиянам по поводу пандемии коронавируса. Кроме прочего, тогда он объявил о переносе дня голосования по Конституции, ввел нерабочую неделю (еще до нерабочего месяца), пообещал некоторые льготы и выплаты. Но также президент объявил о новой идее – обложить налогом вклады физических лиц.

Речь в обращении шла о вкладах в сумме более 1 миллиона рублей, и, как оказалось, россияне не совсем правильно поняли президента (хотя и информации было немного), и побежали снимать вклады, чтобы не попасть под налог.

На самом деле все не совсем так – просто теперь доходы от вкладов становятся еще одним объектом обложения налогом на доходы физических лиц (НДФЛ), а с суммой все совсем неоднозначно.

Как стало известно позже из текста законопроекта, работать это все будет так:

- облагаться налогом будет не вклад, а доход с вклада (то есть, проценты);

- налоговой базой будет не весь доход от вклада, а разница между доходом и произведением ключевой ставки на 1 миллион рублей;

- ключевая ставка для расчета будет браться на начало налогового периода (по НДФЛ период – год);

- не будут облагаться вклады и счета с процентными ставками менее 1% годовых и эскроу-счета.

Другими словами, сумма в 1 миллион рублей будет достаточно условной – и все зависит именно от ключевой ставки, и в теории вклад суммой менее 1 миллиона рублей тоже может попасть под новый налог.

Мигранты, не успевшие оформить пребывание в России, должны выехать до 31 декабря. Иначе – выдворение и запрет въезда

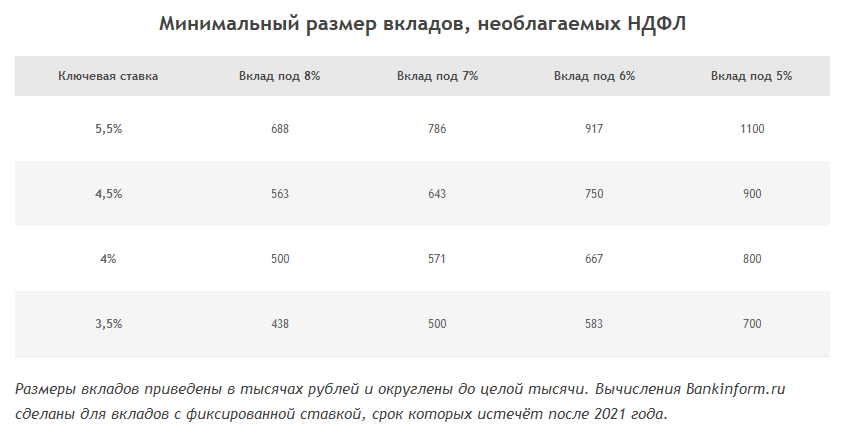

Например, если на 1 января 2020 года она сохранится на том же уровне, что и сейчас (4,25%), то под налогообложение попадет весь доход от вкладов сверх 42 500 рублей в год (произведение 1 миллиона рублей на ставку 4,25%).

То есть, вложив 950 тысяч рублей по ставке 5,5% годовых, вкладчик получит за год 52 250 рублей. А налог он будет платить с 9750 рублей (разница с 42 500 рублями). С этого дохода ему придется заплатить 1267,5 рублей НДФЛ.

Как видно, под налог может попасть и вклад на сумму меньше 1 миллиона рублей, равно как и может не попасть вклад суммой больше миллиона – так как все решает соотношение процентной ставки по вкладу и ключевой ставки. Но, учитывая, что ставки по вкладам достаточно сильно привязываются к ключевой ставке, серьезных расхождений быть не должно. С другой стороны, в расчет налога идет ставка на начало года, в середине же года ее могут повысить – и для новых вкладчиков это будет уже менее выгодно.

Как рассчитывается налог на вклады?

Согласно статье Налогового Кодекса Российской Федерации за номером 224, применяются следующие ставки налогообложения:

- 35% – применимо к физическим лицам, являющимся резидентами РФ;

- 30% – для нерезидентов РФ.

Что касается определения резидента. В данном случае лицо, которое не менее 183 дней года (это 12 подряд идущих месяцев) проживает на территории Российской Федерации, военнослужащие и госслужащие, исполняющие свои обязанности за пределами территории РФ. Перерыв для физических лиц в пребывании на территории страны может достигать до полугода, при условии выезда на лечение или обучение за границу (с обязательным предоставлением заверенных документов), либо для выполнения прямых рабочих обязательств, будь то командировки или то же обучение и повышение квалификации.

Теперь что касается исчисления налога. Он выплачивается не с полной суммы полученной прибыли, но лишь с той части, которая является превышением порогового значения.

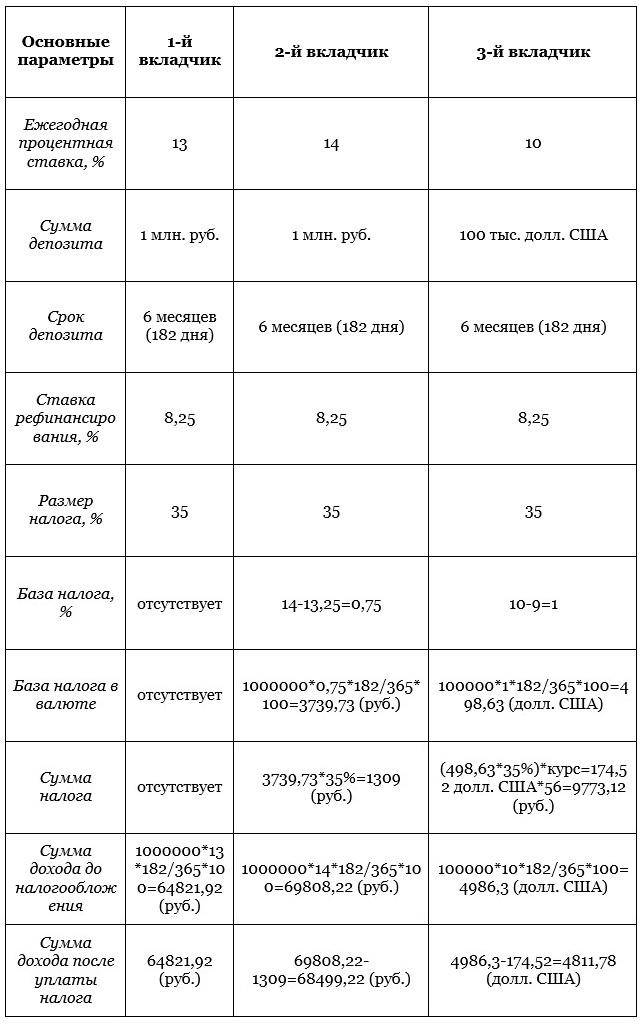

Для примера возьмем двух вкладчиков. Один из них разместил в банке депозит, составляющий 500 тысяч рублей, на двенадцать месяцев по ставке 15% годовых. Второй, вкладывая 800 тысяч рублей, ограничился полугодом, по ставке – 17,75%. К концу срока получаются следующие расчеты: у первого ставка по депозиту ниже 16% и он не выплачивает налог, тогда как для второго применяется расчет 17,75%-16%, а полученные 1,75% он должен уплатить в качестве налога на прибыль.

Формула, которая используется при расчете суммы налога на проценты по вкладам для физических лиц, имеет следующий вид:

- Т = НБ * t / 100, где Т – это размер налога;

- НБ – подлежащая налогообложению прибыль;

- t – налоговая ставка в 30% или 35% (резидент/нерезидент).

Чтобы вычислить, какую прибыль получает вкладчик, чтобы знать точную сумму, с которой делаются отчисления, используется следующая формула:

- НП = ПС – (СР + 5%), где НП – процентная часть вклада, с которой взимается подоходный налог;

- ПС – банковская ставка (фиксированная – по договору, нефиксированная – рассчитанная на дату взимания налога);

- СР – ставка рефинансирования.

Получается, что от суммы прибыли, полученной по вкладу, зависит – станет ли облагаться налогом депозитный вклад или нет. На самом деле сегодня такие моменты достаточно редки, так как банки понимают кризисную ситуацию в мире и стараются максимально снижать ставки по срочным вкладам.

На данный момент статистика ставок у крупных банков следующая – от 7,5% до 10%. Получается, что даже добавление пяти пунктов не превысит показателя ставки рефинансирования Центробанка, а соответственно и благодарный клиент освобождается от выплаты налога с прибыли.

Как было раньше

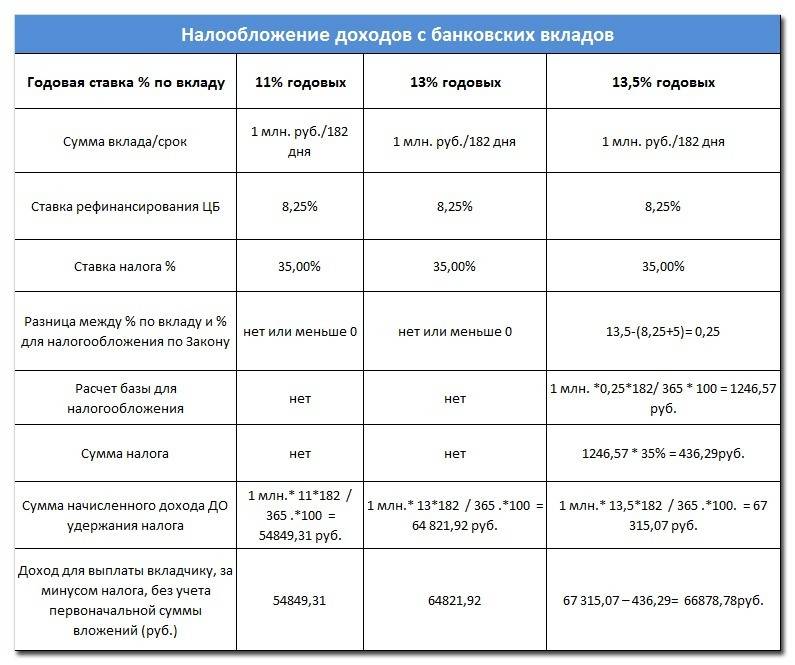

До конца текущего года правила налогообложения касаемо облигаций и банковских депозитов остаются прежними. Сейчас налогом облагается рублевый вклад или счет, ставка по которому превышает ключевую ставку ЦБ на плюс 5 %.

На данный момент ставка Центробанка равна 5,5 %. Соответственно, налогооблагаемая ставка по депозиту должна составлять 10,5 % годовых и более. А поскольку таких ставок по вкладам в стране давно нет, налог никто не платит.

Для валютных вкладов налогооблагаемая ставка равна 9 %. Таких сейчас тоже нет.

Получается, что инвестор, имеющий депозит в размере 10 млн рублей в налоговом плане равен инвестору, чей вклад составляет 100 тысяч рублей.

С 2021 года ставка будет не важна: налог возьмут с тех, чей доход превышает установленный лимит.

Что касается облигаций, то сейчас налогом облагаются купоны по долговым бумагам только при определенных условиях. Налог по ставке 35 % для резидентов и 30 % для нерезидентов удерживается с купонов по корпоративным облигациям, если ставка по ним превышает ключевую ставку ЦБ плюс 5 процентных позиций.

Соответственно, от налога освобождены купоны по таким ценным бумагам:

- ОФЗ.

- Субфедеральные.

- Рублевые корпоративные бумаги, выпущенные после 2017 года и торгующиеся на бирже, если ставка купона не превышает ставку ЦБ + 5 п.п.

- Государственные облигации Республики Беларусь.

С 2021 года все купоны по любым облигациям будут облагаться налогом в 13 % для резидентов и 30 % для нерезидентов.

Теперь по корпоративным облигациям нет разницы, превышает ставка купона ставку ЦБ или нет. Исключений нет ни по типу эмитента, ни по размеру полученного дохода.

Инвестор, владеющий всего одной облигацией стоимостью 1 000 рублей, в налоговом отношении будет равен инвестору, владеющему ценными бумагами на сотни тысяч или миллионов рублей.

По временным рамкам все аналогично вкладам. Купоны, полученные до 31 декабря 2020 года, облагаться налогом не будут.

Есть еще один нюанс с облигациями, находящимися на ИИС. Если инвестор является резидентом РФ и выбрал ИИС с вычетом типа Б, то налог с купонов удерживать не должны.

Единственное – брокер не знает, какой тип выбрал клиент, до того момента, пока счет не будет закрыт. Поэтому здесь два варианта:

- Налог при выплате купонов не удержат. В таком случае при закрытии инвестиционного счета следует обязательно воспользоваться вычетом типа Б.

- Налог при выплате купонов удержат. Тогда после закрытия ИИС и применения вычета типа Б следует обратиться к брокеру или в налоговую с просьбой вернуть удержанный НДФЛ.

Конкретный вариант будет зависеть от брокерской компании и от того, куда поступают купоны с облигаций – на ИИС или на внешний счет. Этот момент стоит уточнить у брокера заранее, если есть желание сэкономить.

Комментарии экспертов

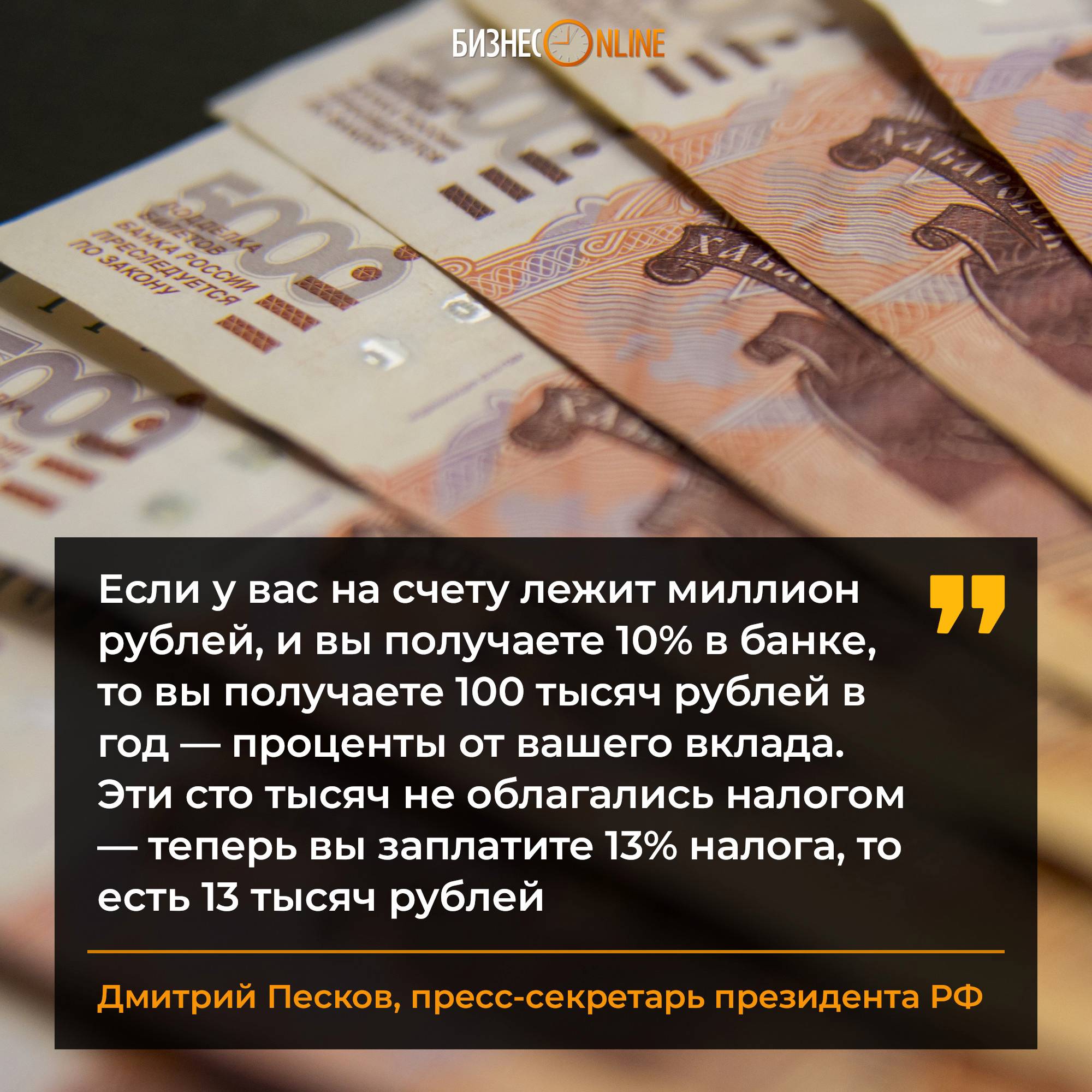

Мера затронет около 1% вкладчиков. При этом условия для размещения средств в российских банках по-прежнему останутся привлекательными и одними из самых высокодоходных в мире, считает Владимир Путин.

«Налог не испугает вкладчиков»

«Не думаю, что это как-то сильно испугает вкладчиков. Может быть, кто-то больше станет вкладываться в акции или в недвижимость, но думаю, что в нынешней ситуации это принципиально ничего не изменит. Вклад все равно выглядит самым простым и надежным инструментом в кризис», — считает главный финансовый директор Альфа-банка Алексей Чухлов.

«Произойдет рост спроса на ИИС»

По мнению финансового советника Натальи Смирновой, изменения могут подстегнуть интерес инвесторов к индивидуальным инвестиционным счетам (ИИС), с которых они получат налоговый вычет.

«Я допускаю, что сначала люди осознают, что они будут получать меньше, и может быть — я допускаю — произойдет рост спроса на индивидуальные инвестиционные счета. Потому что если на вкладе у человека сумма больше ₽1 млн, например ₽1,5 млн или ₽2 млн , то можно «излишек» снять и открыть ИИС, после чего получить налоговый вычет. Сейчас прекрасный способ дополнительно к депозиту открыть ИИС типа А», — говорит Смирнова.

Граждане будут разделять счета на родственников

Замдиректора группы рейтингов финансовых институтов АКРА Михаил Полухин не ожидает большого одномоментного оттока средств из банков в связи с введением нового налога для вкладчиков. «При этом не исключено, что граждане будут забирать крупные депозиты, для того чтобы разделить имеющиеся в кредитных организациях средства на вклады отдельных членов своих семей, что в итоге на общей сумме вкладов не скажется», — отметил он.

Введение налога на проценты по депозитам не приведет к повышению ставок

«В целом мы не ожидаем, что введение налога на процентные доходы по депозитам приведет к серьезному оттоку вкладов или существенному повышению ставок по ним», – сказал заместитель председателя правления Сбербанка Анатолий Попов. «Даже с учетом налогов депозиты являются привлекательными при текущей волатильности и росте спроса на менее рисковые инструменты», – отметил он.

Какие вклады облагаются налогом?

Формально любые вклады граждан будут облагаться налогом, если депозит приносит своему владельцу экономическую прибыль. Это в равной степени касается как средств, инвестированных в российском рубле, так и в валюте других стран. Сам момент перечисления сбора не имеет привязки к временным параметрам размещения денег, а также к следующим банковским операциям:

- автоматическое продление договорных обязательств при взаимном соглашении сторон-участников сделки;

- частичное снятие средств;

- пополнение депозита.

На процедуру начисления НДФЛ оказывают влияние:

- Величина денежных активов, инвестированных в банк.

- Ставка по процентам в рамках действия конкретного депозитного продукта.

- Ставка рефинансирования на определённый момент времени. Эта величина устанавливается и контролируется государством — в лице Центробанка.

- Прибылью от активов, попадающих под действие налогообложения, будет выступать сумма, на которую увеличиваются накопления клиента вследствие полученных процентов.

Лучшие доходные карты 2022

Прибыль

Уралсиб

Дебетовая карта

- до 8% на остаток

- до 3% кэшбэка на всё

- 0-99₽ за обслуживание

Подробнее

ПОРА

УБРиР

Дебетовая карта

- до 6% на остаток

- до 6% кэшбэка

- 0-99₽ за обслуживание

Подробнее

ОТП Максимум+

ОТП Банк

Дебетовая карта

- до 10% на остаток

- до 10% кэшбэка

- 0₽ за обслуживание

Подробнее

Как отчитаться и заплатить налог

По налогу на доходы физических лиц налоговый период – год, а уплатить сам НДФЛ нужно не позднее 1 декабря года, следующего за отчетным. Вступит в силу новая статья Налогового кодекса только с 1 января 2021 года. То есть, в первый раз заплатить налог на доходы с вкладов придется только в 2022 году – за доход, полученный в 2021-м.

Какими бы ни были доходы от вклада в 2020 году, с них ничего платить не придется.

Поэтому экстренные попытки вывести свои вклады из банков в панике были бессмысленными – налог все равно заработает только со следующего года, а забирая вклад досрочно, клиент банка зачастую теряет все накопленные проценты (или получает доход по сниженной ставке).

Кто-то сразу начал дробить крупные вклады на несколько мелких – это тоже бессмысленно. Так, по новым правилам процедура будет такой:

- банки, начисляя и выплачивая процентный доход по вкладам, будут отчитываться об этом перед Федеральной налоговой службой не позднее 1 февраля следующего за отчетным года;

- если вкладов больше одного, ФНС автоматически получит информацию обо всех и будет рассчитывать налог по общей сумме;

- ФНС автоматически рассчитает сумму налога и пришлет налогоплательщику уведомление об оплате – по образцу уведомлений на транспортный налог или налог на недвижимость;

- до 1 декабря следующего за отчетным года плательщик должен будет оплатить налог по уведомлению.

Другими словами, за вкладчика все посчитают банк и ФНС, а ему останется только заплатить налог. Налоговое уведомление может прийти на обычную почту по адресу регистрации налогоплательщика, а если он хотя бы раз заходил в личный кабинет на сайте ФНС – то сразу туда. При желании можно заранее пополнить авансовый кошелек в личном кабинете, тогда налог автоматически спишется из этих денег.

Правда, остается несколько нюансов – доход по вкладу он может получить в один год, и до даты уплаты налогов все потратить (чем получить недоимку и риск штрафных санкций). Но такова система – сразу заплатить налог нельзя, все будет рассчитываться только на следующий год.

Но еще более неприятная ситуация – когда проценты по вкладу капитализируются (прибавляются к сумме). Например, вкладчик может открыть вклад на 3 года с ежемесячной капитализацией процентов. Об их начислении банк обязательно уведомит ФНС, и если сумма больше порога, то налоговая начислит НДФЛ. Проблема в том, что вкладчик увидит эти деньги только через 2 года, а налог платить ему придется уже сейчас.

Мигранты, не успевшие оформить пребывание в России, должны выехать до 31 декабря. Иначе – выдворение и запрет въезда