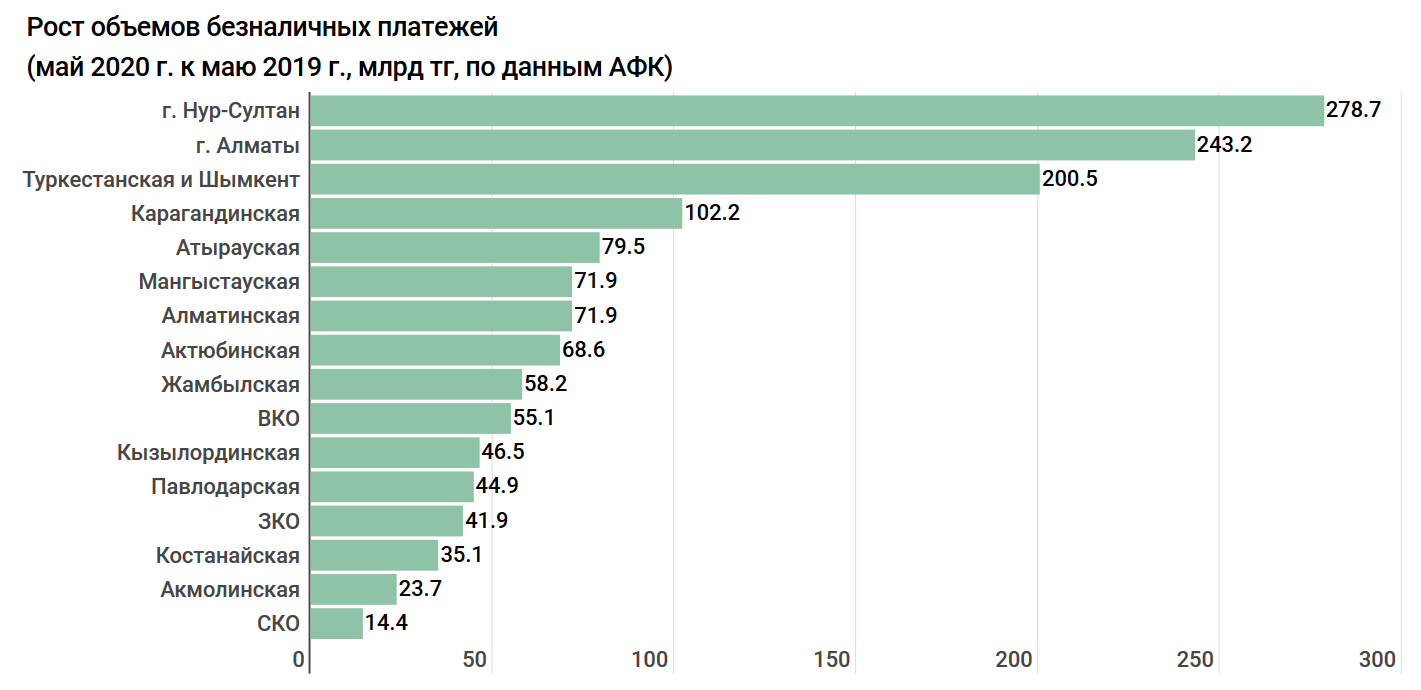

Прогнозы по распространению безналичных расчетов

Распространение карточных продуктов в России происходит быстрыми темпами. Популярны онлайн-переводы, мобильные приложения. За 10 лет количество выданных карт увеличилось вдвое. Граждане начинают понимать преимущества и безопасность безналичных расчетов перед наличными. Увеличивается количество заемщиков, пользующихся вместо потребительского кредита кредитной картой.

Алина Бажулина считает, что прирост аудитории пользователей происходит в том числе за счет пенсионеров, и граждан, которые ранее работали без официального трудоустройства:

Банки активно привлекают клиентов в карточный сегмент. Есть некоторые дополнительные возможности, которые делают использование карт выгодным и удобным, способствуют увеличению количества пользователей:

- Программы лояльности. Начисление кэшбэка, бонусных миль, накопление баллов, универсальные программы лояльности, предоставляющие выбор какого-то определенного вида вознаграждения, который можно поменять в зависимости от сегодняшних интересов.

- Выпуск кобрендинговых карт. Предоставляют возможность получения максимального возврата денег по покупкам в отдельных категориях.

- Мобильные сервисы. Переводить деньги, совершать операции можно, находясь в любом месте, в любое время.

- Беспроцентные периоды кредитования по кредитным картам. Сегодня банки предлагают пользоваться заемными средствами более 3 месяцев и не платить проценты.

- Бесплатное обслуживание.

По прогнозам экспертов, картами будут пользоваться 95-98% населения России уже в ближайшие 3-4 года.

Немного статистики

Согласно данным Росстата, численность постоянного населения России по состоянию на январь 2020 года составляет более 146 миллионов, в том числе детей в возрасте до 15 лет – 22 миллиона

Если принять во внимание, что с 16 лет обычно уже можно иметь банковскую карту, то потенциальное количество держателей карт в России составляет 124 миллиона человек. В обороте же находятся более 260 миллионов карт, то есть в среднем по 2 штуки на каждого держателя

Используются карты по-разному:

- для расчетов в качестве дебетовой карты – 72%;

- для расчетов как кредитной карты – 24%;

- для использования интернет-банкинга – 26%;

- для проведения онлайн-платежей – 21%.

Пользуются банковскими картами, в основном физические лица, доля корпоративных карт составляет менее 1%.

Банк России представил данные, что используют карточные продукты порядка 89% россиян, то есть, у 11% или почти у 14 миллионов человек нет банковской карты.

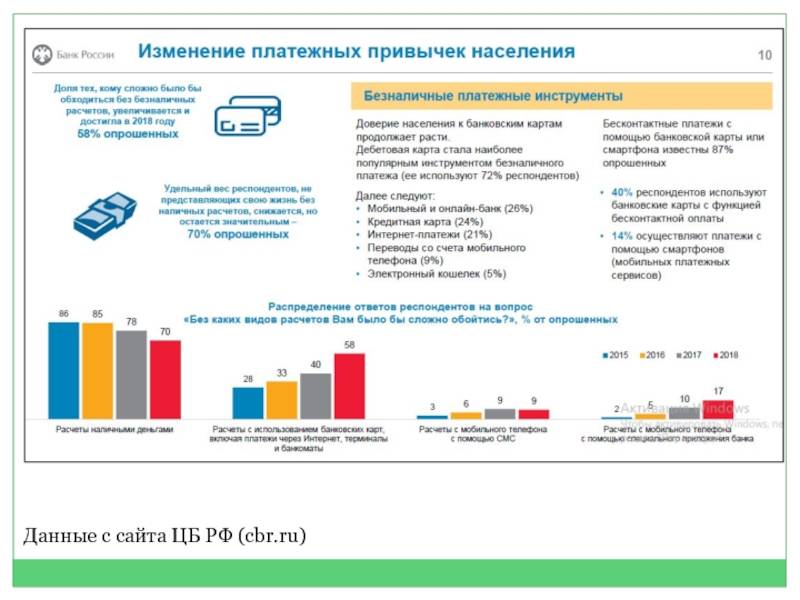

Также следует обратить внимание на то, что не все граждане, имеющие банковские карты, используют их для безналичных платежей. Статистические данные говорят о том, что в 2016 году более половины держателей карт просто снимали с них наличные, в 2018 году ситуация изменилась, теперь пользователи активнее применяют карты при безналичных расчетах, их доля возросла до 70%, но 30% продолжают только снимать деньги со счета

По мнению генерального директора ПЦ Аксиома Артема Табунина, необходимо дополнительно учитывать, каким образом производился сбор таких статистических данных:

По его словам, есть и множество других категорий людей, которые все еще не используют карты: «Работает продавцом на рынке – зарплата выдается наличными в конце дня. Кондуктор в автобусе частного предпринимателя, частный риелтор, репетитор – все они работают в бизнесе, который сам преимущественно работает с наличными от населения. А поскольку оплатить в городе все также можно наличными то карту не заводят», – говорит Артем Табунин.

Но прогресс все же не стоит на месте, и один из способов завлечения клиентов в этот сегмент – современные технологии. Согласно данным Банка России, уже 14% платежей совершается с помощью смартфонов, и эта цифра будет постоянно расти.

Таким образом, более правильным вариантом является следующая постановка вопроса: Оплачиваете вы покупки в магазинах безналично или предпочитаете наличные расчеты?

Что это значит?

Такой массовый переход на бесконтактные платежи в России экономисты назвали “российским чудом”.

Управляющий директор и партнер BCG и глава экспертной практики Digital в России и СНГ Макс Хаузер рассказал изданию “Коммерсант”, что впервые о “российском чуде” начали говорить в 2019 году — тогда Россия обогнала все страны Европы по числу безналичных транзакций. В 2020 году из-за пандемии половина тех россиян, кто все еще пользовался наличными, перешли на безналичные расчеты.

Исследование Райффайзенбанка показало, что 10% жителей крупных городов России полностью отказались от наличных. Среди причин перехода на безналичный расчет россияне называли:

- 23% используют гаджеты с функцией бесконтактной оплаты;

- 21% завели карту с кэшбеком и перестали платить наличными;

- 10% отказались от наличных во время пандемии ради снижения эпидемиологических рисков;

- 10% нравится возможность выполнять переводы по номеру телефона без комиссии, они перешли на онлайн-платежи, когда появилась СБП.

- 34% и вовсе не заметили, как произошел переход.

Как мир движется к безналичному обществу

По состоянию на 2018 год в мире нет страны, где бы безналичные платежи полностью вытеснили наличку, однако многие страны активно движутся в этом направлении. К примеру, Италия, Испания и Франция на законодательном уровне ограничили максимальную сумму покупки, которую можно оплатить наличными (верхняя плана установлена на уровне 1-3 тыс. евро в зависимости от страны). В Индии из оборота изъяли 86% всей налички, намереваясь таким образом простимулировать население к использованию безналичных платежей, уменьшить объем теневой экономики, увеличить сбор налогов, снизить коррупцию.

В Китае главным инициатором перехода на безналичные платежи выступило не государство, а бизнес. Крупнейший ритейлер страны Alibaba для своей обширной аудитории создал систему оплаты посредством считывания QR-кода – AliPay. Данная система оказалась столь популярной, что впоследствии была внедрена практически во все сферы жизни, начиная от покупки различных товаров и заканчивая оплатой услуг ЖКХ. Уже около трети граждан страны активно пользуется этой инновационной системой бесконтактных платежей.

Ближе всех к созданию по-настоящему безналичного общества приблизилась Швеция, где за большинство товаров и услуг просто не получится расплатиться банкнотами или монетами. Объем операций, совершенных с использованием наличных, составляет около 1% от общего оборота денег в стране. Подобное стало возможным как благодаря усилиям властей, так и беспрецедентно высокому уровню доверия населения к банковским структурам. Также значительную роль играет популяризация национальной системы мобильных платежей Swish, которой пользуется более половины населения Швеции. Согласно прогнозам, полный отказ от наличных денег произойдет здесь до 2023 года.

Ситуация в России

Дискуссии о необходимости активного перехода на безналичные платежи активно ведутся в России последние пять лет. Были разработаны законопроекты, ограничивающие максимальные суммы покупок за наличные, однако приняты они так и не были. На данный момент со стороны государства не предпринимается каких-то активных действий, стимулирующих население отказываться от бумажных денег, однако процесс идет эволюционным путем благодаря появлению современных банковских продуктов (мобильный банкинг) и развитию удобных способов бесконтактной оплаты при помощи мобильных устройств. Естественно, рост объема безналичных транзакций происходит главным образом за счет молодой и активной части населения, тогда как люди старшего возраста по-прежнему нередко используют банковские карточки только для того, чтобы снять с них зарплату или пенсию в банкомате.

Что произошло?

В ближайшие 10 лет Россия продолжит наращивать объем карточных платежей, опережая по этому показателю крупнейшие экономики мира — США, Великобританию, Германию. К такому выводу пришли аналитики Boston Consulting Group (BCG) в отчете “Глобальный рынок платежных услуг 2021: ставки на рост”.

- По расчетам BCG, совокупный среднегодовой темп роста в России будет равен 12% для количества транзакций и 9% для суммы платежей.

- Совокупный среднегодовой темп роста в России, по расчетам компании, составит примерно 12% для количества транзакций и 9% для суммы платежей. При этом в 2020-2030 годах доход от продажи карт в стране также вырастет на 9%.

- В сообщении пресс-службы BCG сказано, что в 2010 году Россия была одной из стран мира с самыми низкими показателями карточных транзакций на душу населения, отставая от мирового лидера Норвегии в 40 раз. Спустя 10 лет Россия сократила отставание в полтора раза.

Кому это выгодно?

Идея формирования безналичного общества активно продвигается и поддерживается двумя влиятельными силами: властями государств и кредитно-финансовыми учреждениями. Интерес банков здесь вполне очевиден, ведь благодаря этому они получают контроль над финансами своих клиентов и еще большие возможности для заработка. Большинство транзакций по-прежнему производится с удержанием определенной комиссии, соответственно, чем больше денег в системе и больший объем операций, тем выше прибыль.

Обслуживание счетов и карточек также далеко не всегда осуществляется на безвозмездной основе. Кроме того, выдавая карты клиентам, банки в большинстве случаев открывают им кредитную линию, которой значительная часть людей охотно пользуется, что в итоге выливается в необходимость уплаты дополнительных процентов по кредиту. В данном случае работает чисто психологический момент: когда в кошельке лежит определенная сумма наличных, то человек не сможет потратить больше, в случае же с кредиткой мало кому удается жестко разграничить свои и банковские деньги, поэтому при совершении покупок люди очень часто залезают в кредит.

Обширная клиентская база – еще один бонус для банков от полного перехода на безналичные расчеты. Эти данные финансовые учреждения могут использовать как в личных интересах, например, для создания новых продуктов, так и просто продавать или передавать их на взаимовыгодных условиях сторонним компаниям. Естественно, последний момент является не совсем законным, однако, как показывает практика, это не всегда является препятствием.

Интерес властей в создании безналичного общества заключается прежде всего в возможности осуществления еще более глубокого контроля над жизнью каждого человека. Банковская тайна уже давно перестала быть таковой, современное законодательство обязывает финансовые учреждения предоставлять исчерпывающую информацию о своих клиентах госструктурам. Под видом борьбы с терроризмом, отмыванием денег и уклонением от уплаты налогов, власти полностью берут под свой колпак финансовую сторону жизни граждан. Это создает предпосылки и широкие возможности для давления на людей и борьбы с неугодными.

Во многих странах за представителями власти нередко стоят крупные финансовые корпорации, и интересы одних тесно переплетаются с интересами других. Полный переход на безналичную оплату выгоден и тем, и другим, что и обусловливает активную работу по достижению данной цели.

Преимущества и недостатки отказа от наличных

Исчезновение из повседневной жизни людей физических денег принесет как положительные, так и отрицательные моменты, и пока что сложно однозначно сказать, какие из них перевесят.

Плюсы перехода на безналичные расчеты

- Повышение безопасности. Люди с бумажными деньгами – легкий объект наживы преступников, ведь их чрезвычайно просто украсть. Оперативно найти после этого преступников удается не часто, зачастую к моменту ареста грабители уже потратили часть средств или передали их третьим лицам. Если же вор завладел банковской карточкой, то он не сможет воспользоваться ею без знания PIN-кода и столкнется с системой безопасности банка. Кроме того, достаточно сразу после инцидента позвонить в банк, и любые транзакции будут полностью заблокированы. Плюс к этому сам банк потребует подтверждения крупным покупкам или переводам.

- Уменьшение числа финансовых преступлений. Коррупционеры и преступники, получающие нелегальный доход, предпочитают использовать наличку, если же она окажется под запретом, то им станет гораздо сложнее осуществлять свои махинации, так как каждая операция будет на виду и под контролем уполномоченных органов.

- Отсутствие затрат на управление наличностью. Выпуск банкнот и монет, запуск их в оборот, хранение, транспортировка, охрана – все это сопряжено с огромными затратами, которые в конечном счете так или иначе ложатся на налогоплательщиков, клиентов банков и бизнеса. Переход на безналичные платежи позволит избавиться от лишних расходов.

- Увеличение прозрачности экономики. С отказом от наличности исчезнет такое явление, как зарплата в конвертах, уменьшится тенизация бизнеса, повысится сбор налогов, от чего выиграет как государство, так и граждане.

Негативные аспекты перехода на безналичные расчеты

- Исчезновение конфиденциальности. Безналичный оборот денег убьет остатки финансовой конфиденциальности. Даже те граждане, которые честно заработали свой капитал и которым нечего скрывать, хотели бы, чтобы информация о том, сколько денег они получили и на что их потратили, оставалась тайной. Наличка это позволяет, безналичные расчеты – нет.

- Хакерские атаки. Отказ от наличных денег защищает финансы от традиционных воров, но одновременно с этим подвергает риску кражи банковскими грабителями нового поколения – хакерами. Переход на безналичные расчеты не гарантирует безопасности денег, просто теперь банки обворовывают не силой и оружием, а умом.

- Технологические проблемы. Сбои программного обеспечения, поломка оборудования и даже банальное отключение электричества может не позволить своевременно оплатить счет или купить нужную вещь. Человек превращается в полного заложника техники.

- Ухудшение положения бедных. Бездомные, нищие и прочие незащищенные категории граждан, в силу обстоятельств не имеющие доступа к банковским услугам, лишенные возможности пользоваться современными высокотехнологичными устройствами, окончательно выпадают из жизни социума и оказываются в крайне затруднительном положении, так как не смогут даже попросить милостыню и приобрести элементарные товары, необходимые для существования.

- Увеличение комиссий. После того, как банковские организации осознают, что фактически превратились в монополистов на финансовом рынке, и люди не могут обходиться без их услуг, вполне вероятно, они захотят увеличить свою прибыль, получаемую за обслуживание клиентов.

- Перерастрата. Когда человек держит в руках физические деньги, он четко осознает их стоимость, знает, сколько у него осталось в кошельке, сколько он может позволить себе потратить. При безналичных платежах человек видит только какие-то цифры, с которыми ему гораздо проще расстаться, чем с наличкой. Поэтому необдуманных покупок совершается значительно больше. Еще больше усугубляет ситуацию наличие кредитного лимита, раздвигающего подсознательные границы дозволенного.

- Введение отрицательных процентных ставок. Когда все деньги будут находиться в банковской системе, у властей появится возможность инициировать внедрение отрицательных процентных ставок. Обычно они используются для стимулирования национальной экономики (например, как в Японии), но вместе с тем это приводит к снижению покупательской способности населения.

Почему на рынке банковских услуг в России так развиты технологии?

Все банки в России можно условно разделить на 2 большие группы:

- Крупные банки с госучастием.

- Банки, контролируемые частным капиталом.

Группа авторов Банковского института НИУ ВШЭ и Института статистических исследований и экономики знаний НИУ ВШЭ провела исследование, в котором проанализировала данные по всем кредитным организациям с 2013 года по 2019 год:

- Исследователи пришли к выводу, что российские частные банки не могут конкурировать с банками с госучастием по уровню рентабельности активов.

- Несмотря на это частные банки отстают от госбанков в эффективности бизнеса не критически. Все потому, что частные российские банки отлично управляют кредитными рисками и активно внедряют в работу новые технологии.

- По мнению исследователей, технологическая конкуренция становится все более актуальной, чем конкуренция за капитал: будущее банков связано с их способностями эффективно осваивать новые технологии.

При этом финансовые технологии развивает как государство, так и сам банковский рынок. Такой подход, как считает глава Центробанка Эльвира Набиуллина, наиболее удобен. В последние годы государство создало систему удаленной идентификации, биометрическую базу, систему быстрых платежей. Это, как говорит Набиуллина, позволяет развивать технологии не только крупным участникам рынка, но и всем остальным.

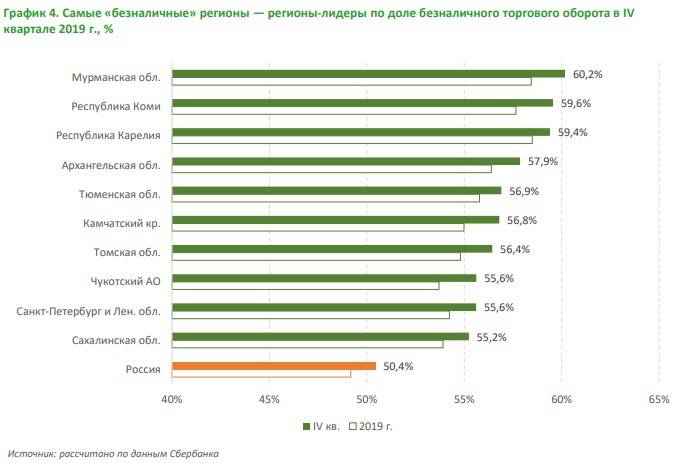

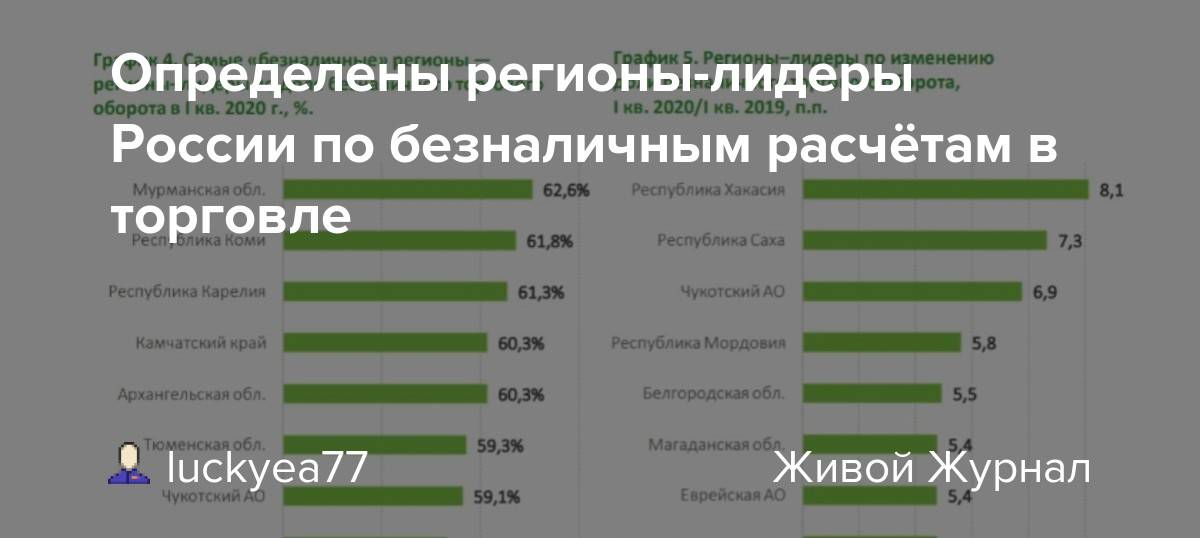

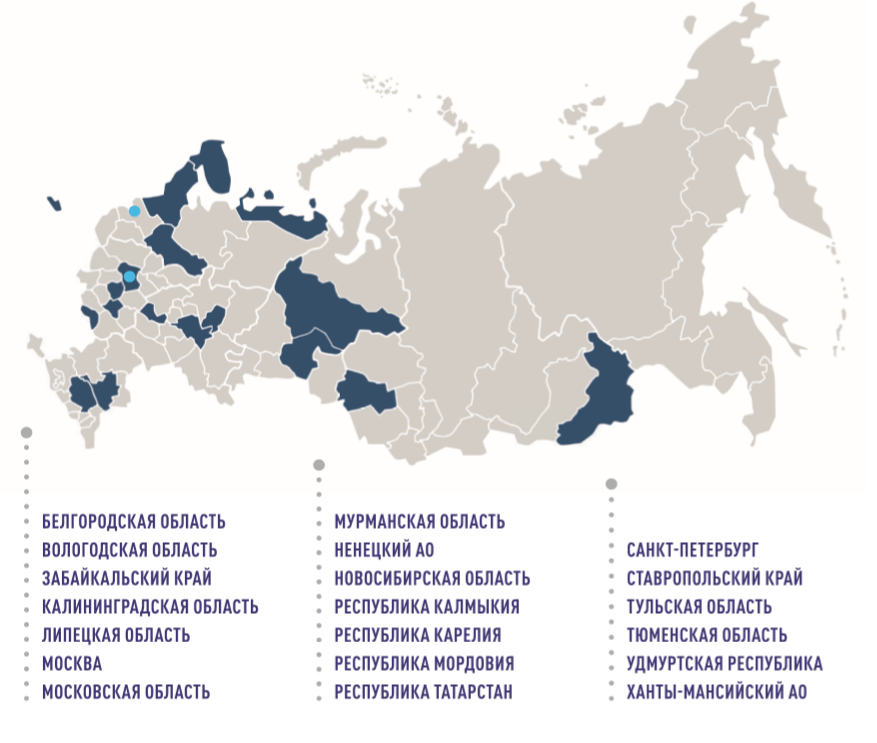

В рейтинге самых «безналичных» регионов у Республики Башкортостан 30-я позиция.

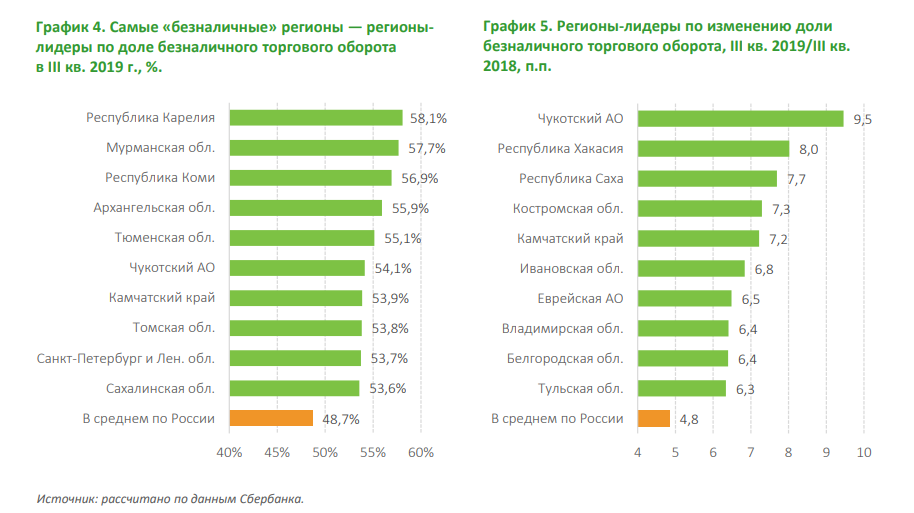

- В III кв. 2019 г. россияне оплатили 48,7% товаров и услуг по безналу.

- По прогнозу аналитиков проекта «СберДанные, уже в IV кв. впервые удастся преодолеть отметку в 50%.

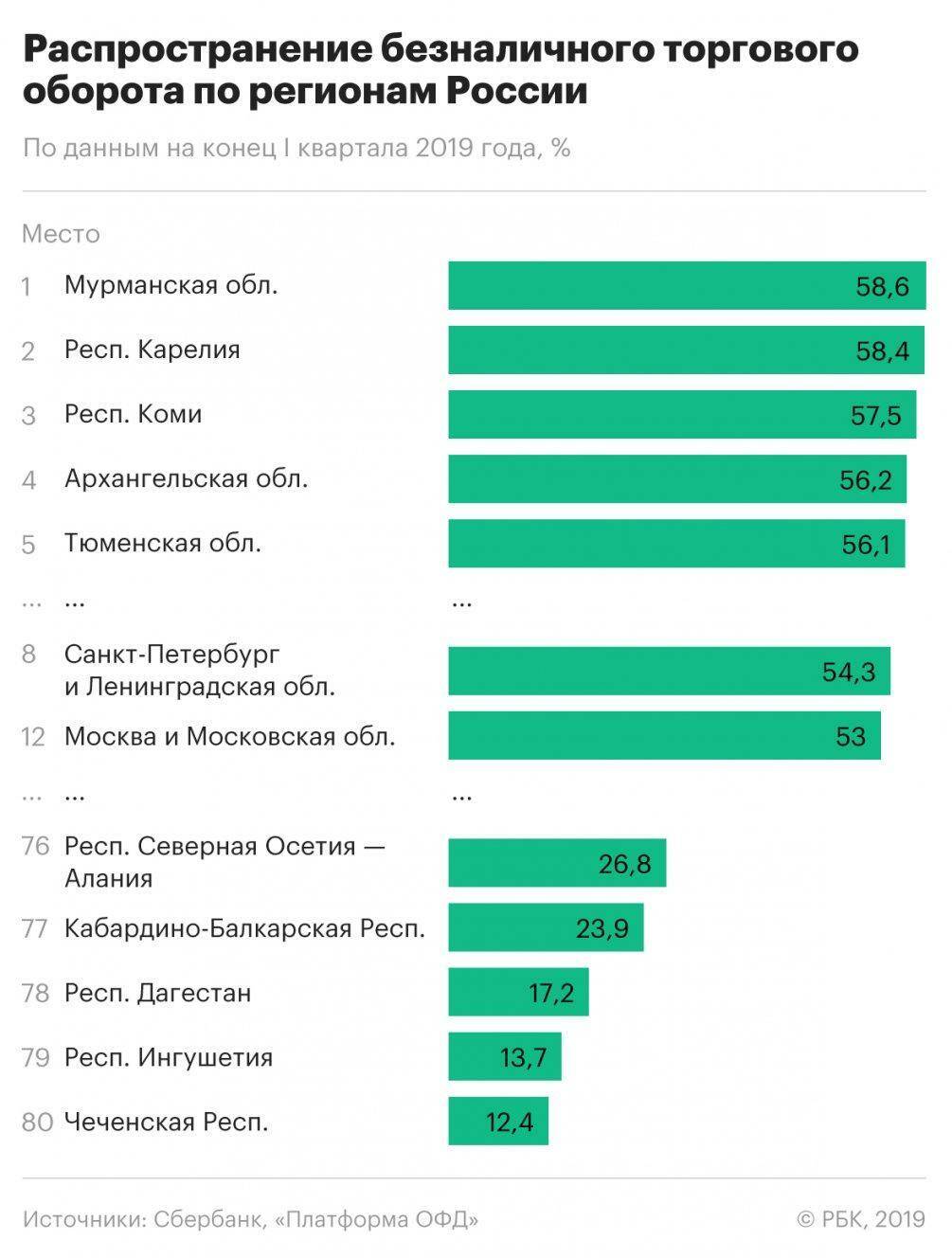

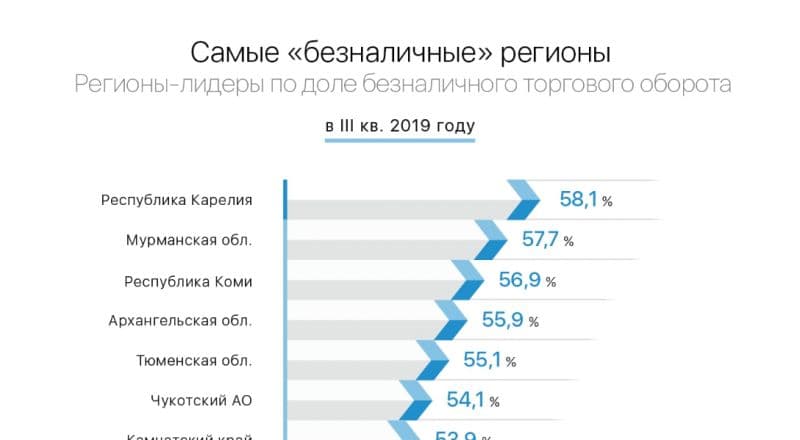

- Лидером по доле безналичных платежей стала Республика Карелия (58,1%).

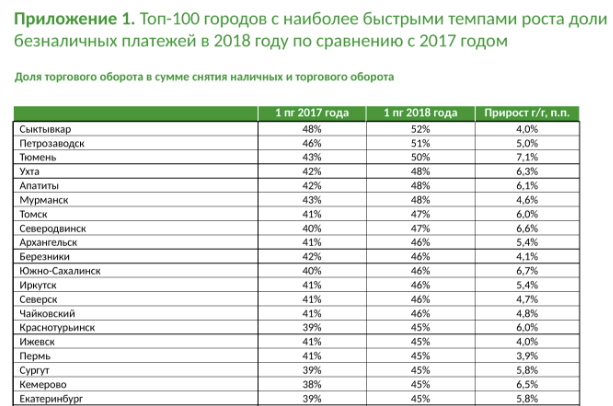

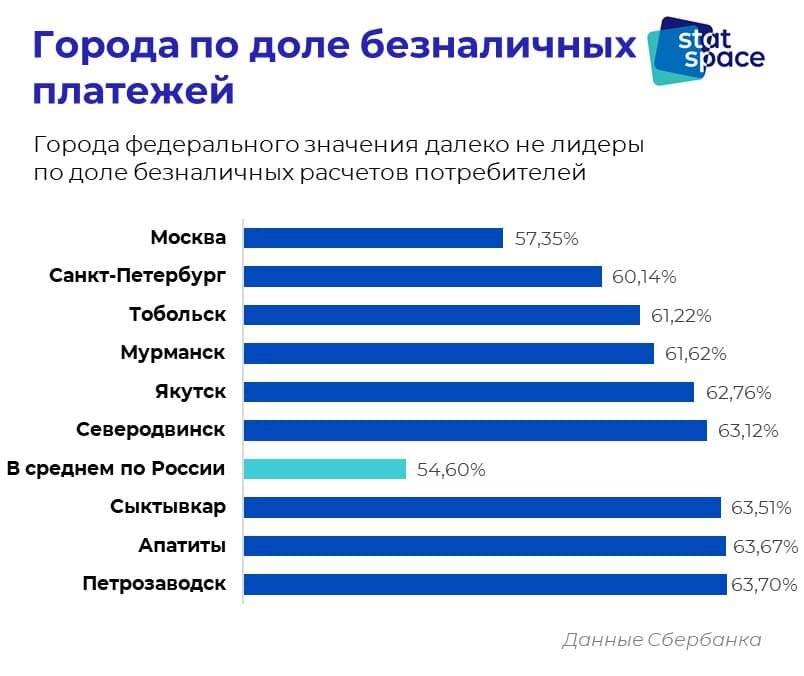

- Среди отдельных городов снова на первых местах — Петрозаводск и Сыктывкар, жители которых почти 60% покупок совершают по карте.

- Сразу 4 города Республики Башкортостан попали в ТОП-100 «безналичных» городов России.

Сбербанк и оператор фискальных данных «Платформа ОФД» в проекте «СберДанные» (инициатива Сбербанка по анализу и обработке больших данных) проанализировали, как развиваются безналичные платежи в России.

В III кв. 2019 года 48,7% расходных операцийбыло оплачено безналичным способом. Показатель по итогам IV кв. наверняка преодолеет отметку в 50%, и эта тенденция продолжится в 2020 году, уверены аналитики.Органическое замещение бумажных денег продолжается, но темпы несколько снижаются. Скорее всего, в 2019-м прирост безналичных платежей год к годубудет наименьшим с середины 2016-го.

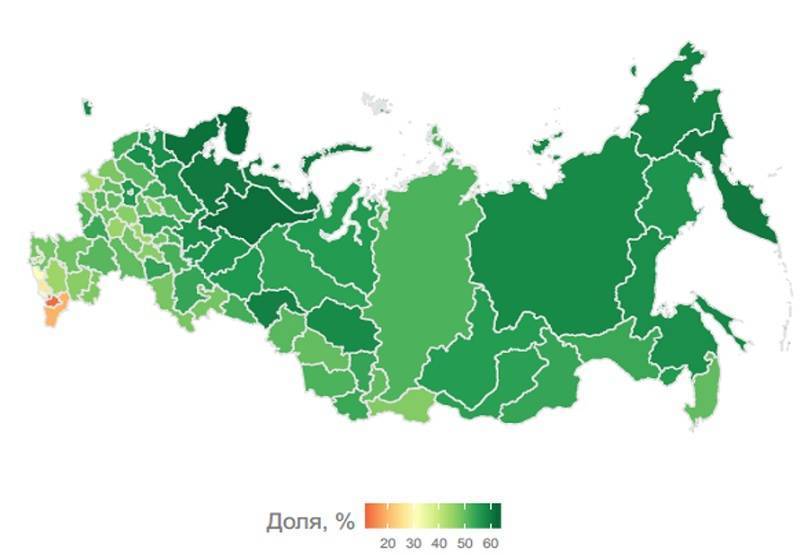

В III кв. в 26 регионах доля безналичного торгового оборота превысила 50%. Еще год назад всего четыре региона достигли такого показателя. Лидеры по «торговому безналу» — Карелия (58,1%), Мурманская область (57,7%) и Коми (56,9%).В рейтинге самых «безналичных» регионов уРеспублики Башкортостан30-я позиция. Доля безналичных платежей здесь 49,3%. Она на 5,3 п.п. выше, чем годом раньше, так что велика вероятность, что в IV квартале регион преодолеет 50%-й барьер.

В столичном регионе россияне тоже большую часть покупок совершают по карте (52%), однако у Москвы и Московской области — лишь 19-е место в рейтинге. В целом рост доли безналичного торгового оборота по сравнению с III кв. 2018 г. продолжается во всех субъектах РФ.

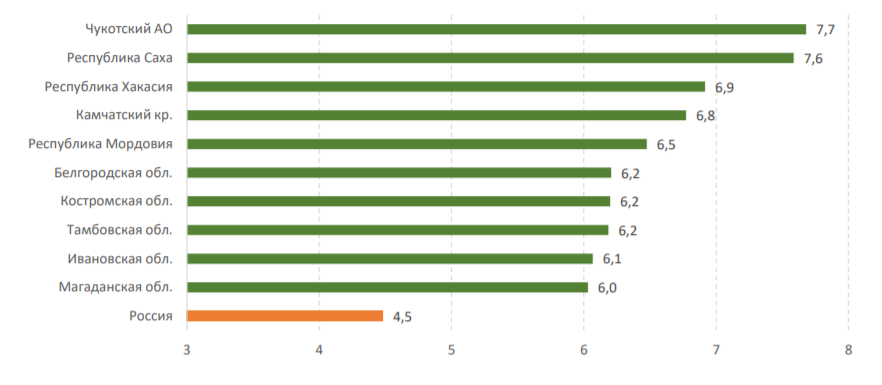

Высокие темпы роста — у регионов, которые еще не входят в число «безналичных» лидеров. Самый высокий прирост — у Чукотского АО (доля б/п — 54,1%) и Камчатского края (доля б/п — 53,9%).

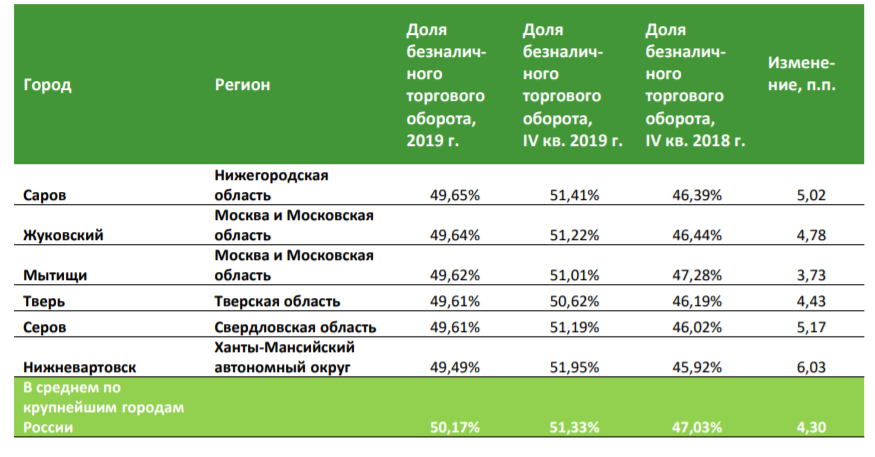

Также аналитики «СберДанных» проанализировали проникновение безнала в 300 самых населенных городах. На первом месте по-прежнему находится Петрозаводск (доля б/п — 59,4%), за ним следует Сыктывкар (59,1%).В Северодвинске (57,4%) доля безналичных платежей растет наиболее быстрыми темпами в первой десятке самых «безналичных» городов— 5,8 п.п. г/г.

Стремительный уход от бумажных денег произошел в Белорецке (Республике Башкортостан), где доля безналичного торгового оборота увеличилась более чем на треть (12,5 п.п. г/г). Помимо этого, еще 4 города региона попали в ТОП-100 самых «безналичных» городов России в рейтинге Сбербанка.

Наибольшая доля безналичных платежей была зафиксирована в Уфе (51,2%), при этом за год она выросла на 5,2 п.п. Столица региона занимает 59-ю позицию.

Кумертау оказался на 68-й ступени рейтинга с «безналичной долей» в 50,6% (+4,3 п.п. год к году). Также на 92-е место попал Нефтекамск, где жители 49,4% покупок совершали с помощью карт (+5,7 п.п. год к году). Мелеуз с долей безнала в 49,2% оказалось на 97-й строке рейтинга. Здесь прирост за год оказался 4,6 п.п.