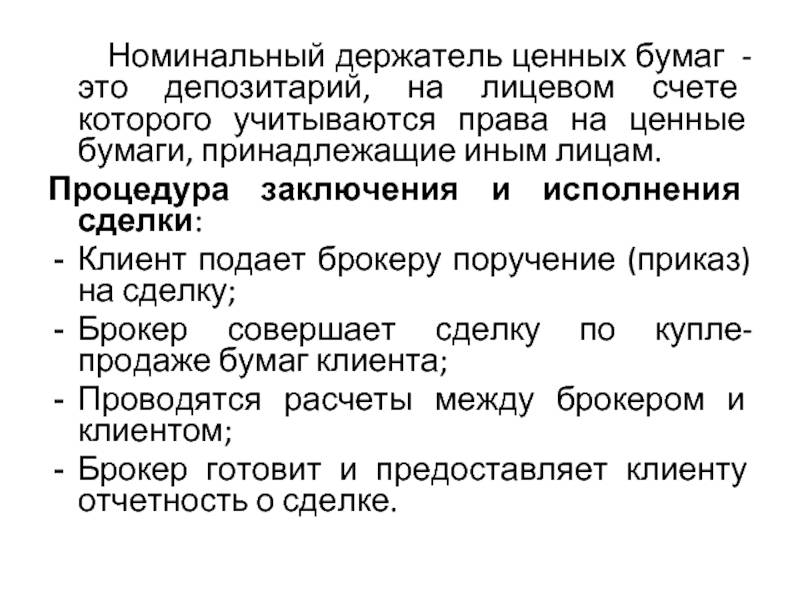

Статья 8.3. Номинальный держатель ценных бумаг

Статья 8.3. Номинальный держатель ценных бумаг

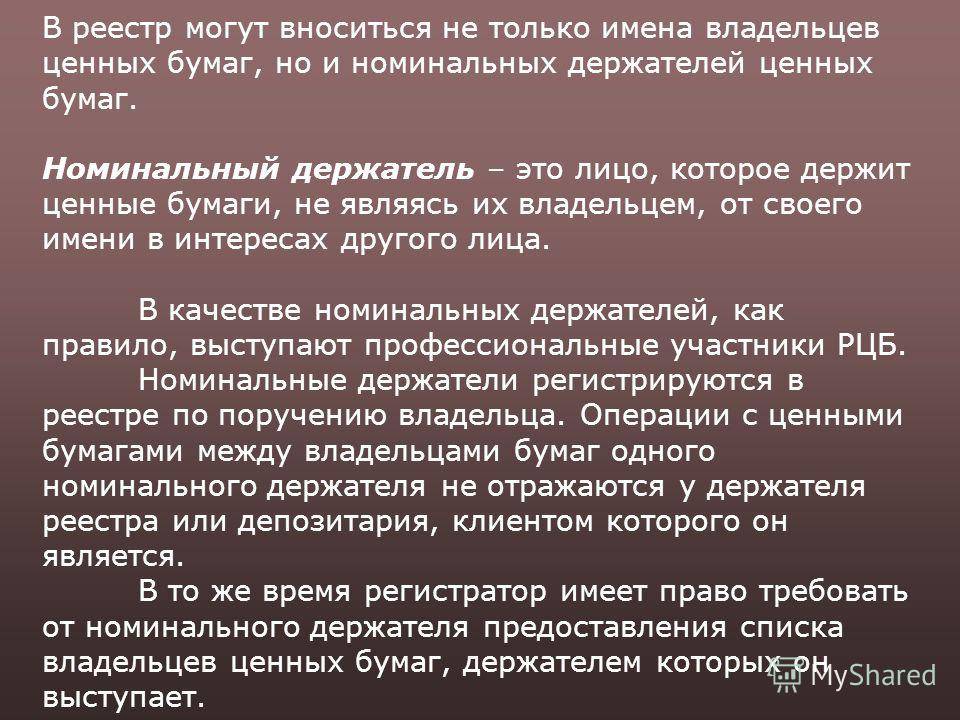

. Номинальный держатель ценных бумаг — депозитарий, на лицевом счёте (счете депо) которого учитываются права на ценные бумаги, принадлежащие иным лицам.

. Открытие депозитарию лицевого счёта номинального держателя в реестре не может быть обусловлено наличием депозитарного договора между депозитарием и его клиентом.

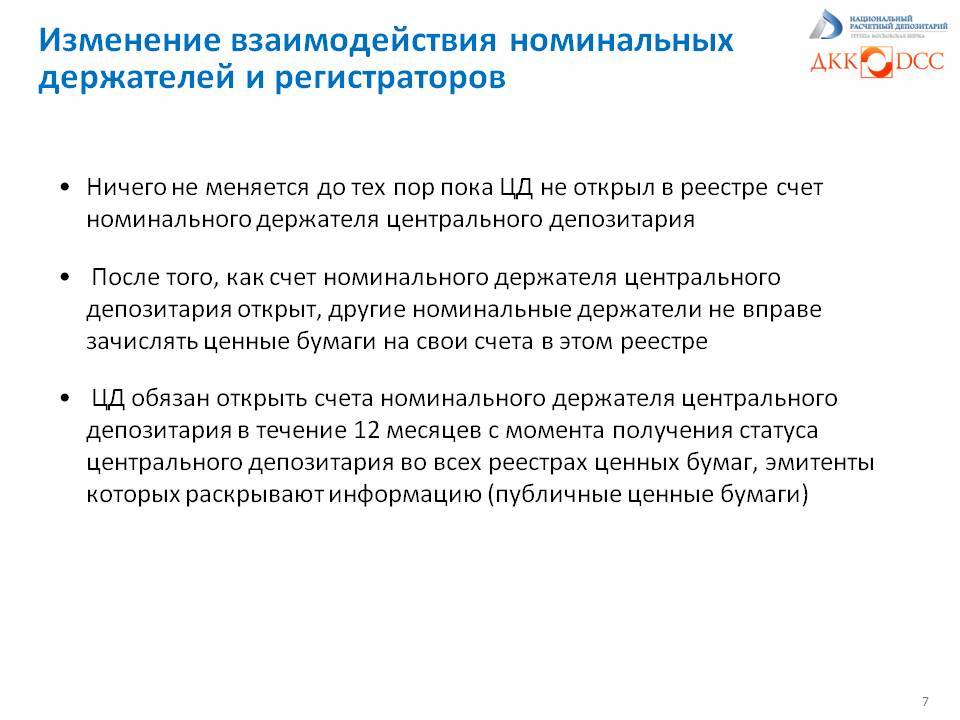

. В случаях, предусмотренных федеральными законами, номинальным держателем ценных бумаг в реестре может быть только центральный депозитарий.

3.1. Депозитарий не вправе давать поручение на зачисление ценных бумаг российских эмитентов, выпущенных на территории Российской Федерации, на счёт, открытый ему в иностранной организации как лицу, действующему в интересах других лиц.

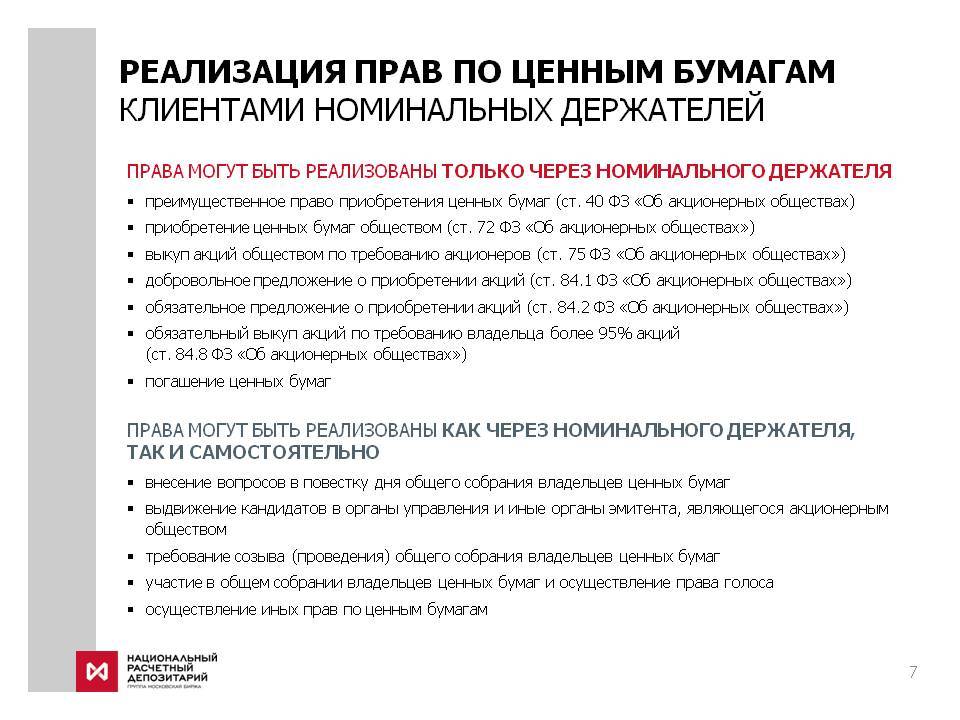

. Номинальный держатель ценных бумаг осуществляет права по ценным бумагам только в случае получения им соответствующего полномочия. Номинальный держатель, осуществляющий учёт прав на ценные бумаги владельцев и (или) иных лиц, которые в соответствии с федеральным законом или личным законом таких иных лиц осуществляют права по ценным бумагам, вправе принимать участие в общем собрании владельцев ценных бумаг и голосовать по вопросам повестки дня без доверенности в соответствии с указаниями таких лиц.

. Переход прав на ценные бумаги между депонентами одного номинального держателя ценных бумаг не отражается на его лицевом счёте номинального держателя или счёте депо номинального держателя.

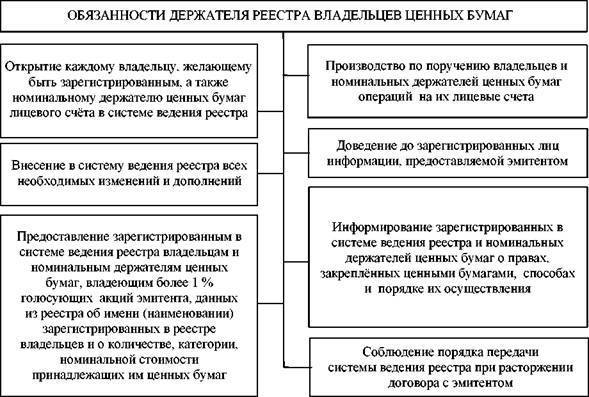

. Номинальный держатель ценных бумаг обязан по требованию лица, у которого ему открыт лицевой счёт (счет депо) номинального держателя ценных бумаг, представить этому лицу составленный на определённую дату список, содержащий сведения:

- 1) о своих депонентах, подлежащих включению в список лиц, осуществляющих права по ценным бумагам, в том числе об учредителях доверительного управления, представленных управляющим в случаях, предусмотренных частью тринадцатой статьи 5 настоящего Федерального закона;

- 2) о лицах, подлежащих включению в список лиц, осуществляющих права по ценным бумагам, полученные номинальным держателем от своих депонентов;

- 3) о количестве ценных бумаг, принадлежащих лицам, включенным в список;

- 4) иные сведения в соответствии с требованиями, установленными федеральными законами и нормативными актами Банка России.

. В дополнение к списку, указанному в пункте 6 настоящей статьи, номинальный держатель предоставляет информацию о номинальных держателях, об иностранных номинальных держателях, не предоставивших сведения, подлежащие включению в список, а также о ценных бумагах, учтенных номинальными держателями на счетах неустановленных лиц.

. Депозитарий вправе требовать представления списка, предусмотренного пунктом 6 настоящей статьи, при условии предъявления соответствующего требования держателем реестра на основании требования эмитента, а если держателем реестра является эмитент — на основании его требования, а также в иных случаях, предусмотренных федеральными законами.

. Список всех владельцев ценных бумаг и иных лиц, которые в соответствии с федеральными законами осуществляют права по ценным бумагам, представляется держателю реестра в течение пяти рабочих дней после дня направления соответствующего требования держателем реестра.

. Номинальный держатель ценных бумаг возмещает депоненту убытки, причиненные непредставлением в срок сведений об этом депоненте держателю реестра, вне зависимости от того, открыт ли указанному депозитарию лицевой счёт номинального держателя в реестре. Номинальный держатель освобождается от возмещения убытков в случае, если он надлежащим образом исполнил обязанность по представлению сведений другому депозитарию, депонентом которого он стал в соответствии с письменным указанием своего депонента.

. Номинальный держатель не несёт ответственность за непредоставление им информации вследствие непредоставления ему информации его депонентом — номинальным держателем, а также за достоверность и полноту информации, предоставленной таким депонентом или лицами, которым открыты счёта депо, предусмотренные статьёй 8.4 настоящего Федерального закона.

Владельцы

Владельцем актива полноправно является лишь то лицо, кто законно обладает всеми правами на использование, хранение и передачу определенного объекта. Документарные акции и облигации формируют вокруг себя отдельную документацию, удостоверяющие права их владельца.

Только настоящий собственник может продать, передать в дар, обменять или произвести любые другие действия с активом. Получение дохода по нему также является основной из возможностей акционера.

Доход по дивидендам, требования по погашению долгового обязательства, облигаций, чеков, векселей а также реализация данных бумаг на вторичном рынке – все это входит в перечень основным имущественных прав установленного собственника.

Номинальный держатель акций

По своей сути номинальное владение акциями – это форма конфиденциального взаимодействия. Исторически так сложилось, что в России на протяжении 10 лет в 1990-ые формировался особенный спрос на участие НДА. Объясняется это просто: купля/продажа ценных бумаг конкретными участниками сделки усложнялись сопротивлением эмитентов. Большая часть инвесторов предпочитала держать в тайне собственное участие в мероприятии.

В итоге НДА фигурировал в двустороннем соглашении как реальный участник процесса. Он заключал договор с истинным собственником ценных бумаг, вставал на учёт в реестре и обеспечивал конфиденциальность настоящему владельцу.

Сегодня такое посредничество является нормой, хотя сам механизм существенно откорректирован.

Кто может им быть?

Номинальный держатель не имеет прав собственности на предоставленные ему активы. Но при этом он имеет возможность совершать те действия, что прописаны в договоре, заключённом между ним и реальным владельцем.

Исполнение функций НДА требует высокого уровня профессиональной подготовленности. По этой причине на роль посредника обычно приглашаются депозитарии и брокеры. Первые в своё время имели отношение к взаимодействию с инвесторами на почве обмена приватизационных чековых бумаг. Вторые вошли в реалии рынка через игры на бирже.

Важно! Держатель бумаг всегда заключает договор на основании комиссионного вознаграждения. Как действует схема? Клиент формирует поручения, в то время как распорядитель воплощает их в жизнь

То, как оформлены отношения в соглашении, в любом случае не делает возможным переход прав собственности

Как действует схема? Клиент формирует поручения, в то время как распорядитель воплощает их в жизнь. То, как оформлены отношения в соглашении, в любом случае не делает возможным переход прав собственности.

Примечание 3. НДА, помимо прочего, занимается информированием заинтересованных лиц о проведённых операциях, если сведения эти существенны. То, кто имеет право получать такие данные, определяется заранее.

Права

Допускается закрепление за номинальным держателем одного из следующих прав собственности:

- Договорное. Оно подразумевает передачу бумаг доверенному лицу и предоставление ему большой свободы действий по части их оборота.

- Ценнобумажное. В данном случае речь о наличии в соглашении специального пункта – сведений о пакете прав, которые даются клиентом посреднику.

- Общая собственность. Предполагается обособленный пул ценных бумаг. Применяется в случае, когда держатель использует коллективный счёт.

- Индивидуальная собственность. Такое явление имеет место в тех странах, где есть возможность идентификации акций, расположенных на коллективных счетах (к примеру, таким государством является Бразилия).

Порядок предоставления указанных прав определяется спецификой законодательства страны, а также задачами участников сделки и степенью доверия между ними во время взаимодействия.

Обязанности

НДА обязан осуществлять свою деятельность по трём главным направлениям. Он должен:

- проводить доверенные ему операции по ценным бумагам;

- своевременно предоставлять владельцу достоверные сведения по первому же запросу;

- обеспечивать конфиденциальность всех данных, что связаны с проведением операций по активам в отношении третьих лиц.

Конечно, обязанностей может быть больше. В договоре прописываются все нюансы. Однако указанные направления – основа.

Какие счета может эксплуатировать?

Российское законодательство говорит, что доверенное лицо имеет право держать два вида реквизитов – коллективный счёт и персональный. Такой порядок применяется во многих странах мира.

Коллективный. В контексте данного реквизита речь идёт об отражении всей суммы акций и общей информации по ним. Такая практика применяется для уменьшения количества расчётных действий и организации более эффективной работы посредника. Плюс: здесь достигается сокращение итоговых расходов и рисков. Значительный минус: невозможно отличить активы разных владельцев.

Индивидуальный. Реквизит хранит на учёте акции, находящиеся во владении одного клиента. Количество счетов зависит от количества нанимателей. Если говорить о России, то в её реалиях такой подход наиболее оптимален. Плюс: все активы строго различаются по тому, кому они принадлежат. Минус: из-за такого разделения множится работа посредника.

Что такое номинал акции и номинальный держатель – кто это?

Выпущенная акция имеет начальную цену, как правило, зафиксированную на ценной бумаге. Хотя в некоторых странах, например, Америке и Японии, цифры номинала на акции не наносят.

По паритетной стоимости бумаги учитываются единожды — когда распределяются среди учредителей.

Таким образом, номинальная стоимость акции — это равное для всех ЦБ значение, оно считается как Уставной Фонд эмитента, поделенный на число акций выпуска.

Стоимость и курс акции

Начальная стоимость носит формальный характер, при сделках учет бумаг осуществляется в эмиссионном эквиваленте, который невозможен ниже номинального значения.

В инвестиционной среде номинал акции — это относительно неизменная величина, а вот цена и курс бумаг на бирже меняются постоянно. Курс или котировка акции — это коэффициент, равный отношению: (рыночная цена акции/номинал) х 100%.

Изменение начальной стоимости акции

Компании не имеют право выпускать новые акции меньшего номинала, чем первичные. Однако это правило обходят, выводя на рынок бумаги с объявленной ценностью, которые учитываются не как доля УК, а как часть акционерного капитала.

Номинал ценных бумаг может измениться в случае:

- перевыпуска всех акций;

- процедуры расщепления;

- процесса консолидации.

При уменьшении номинала старые бумаги заменяются новыми, а дивиденды на 1 акцию снижаются, но не пропорционально коррекции номинальной стоимости. Поэтому доходы вкладчиков обычно не страдают.

Консолидация проводится при значимом падении курса, это дает возможность эмитенту снизить расходы на содержание бумаг. Одновременно инвесторы спешат избавиться от вкладов в объединенные акции.

Номинальный владелец акции

В международной практике номинальный держатель акций — это посредник, одобренный или зарегистрированный держатель акций от имени фактического владельца иначе бенефициарного собственника.

В постсоветские времена поверенные стихийно стали появляться с началом приватизации. Их роль была связана с защитой прав новых акционеров, когда владельцы ценных бумаг при регистрации сталкивались с препятствиями со стороны эмитентов. В результате, акционеры начали объединяться и выдвигать кандидата — лицо, которое выражало их интересы.

Первые номинальные владельцы в России

Востребованность в представителях повлекла появление наемных специалистов. В 1996 г. правовая брешь в сфере взаимоотношений между участниками рынка ценных бумаг была закрыта законодательным актом. Учитывая малый срок развития рыночной среды в РФ, юридическая база для описания деятельности номинального держателя до сих пор несовершенна.

Назначенный владелец также называется номинальным акционером. Им может быть физическое или юридическое лицо. Брокеры практикуют создание компаний на роль номинального акционера, это упрощает оперирование ценными бумагами от имени клиентов.

Современные номинальные российские держатели

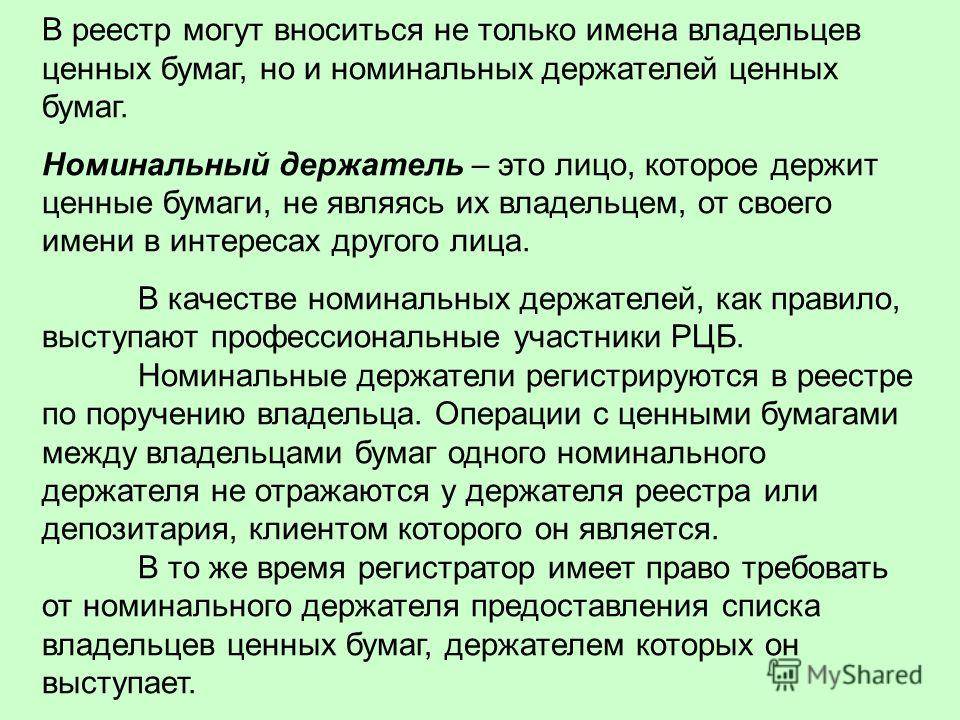

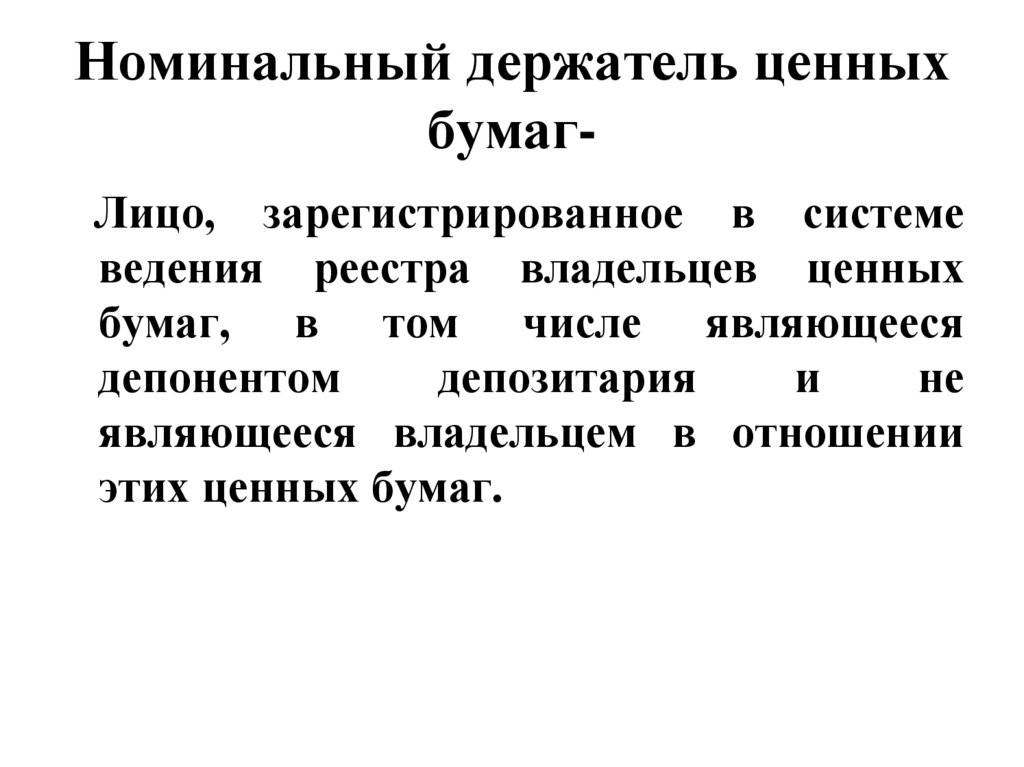

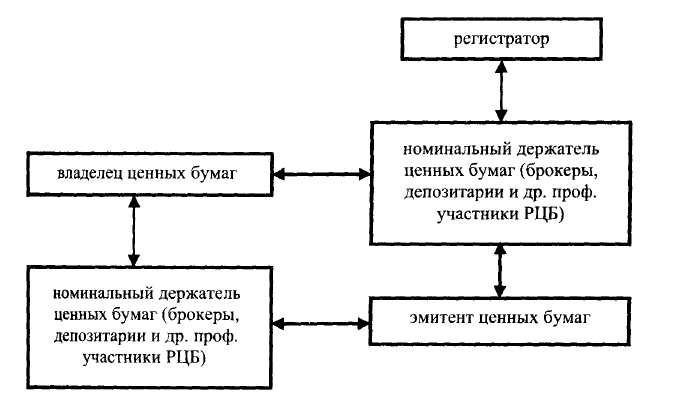

В России деятельность посредников регулируется 8 статьей ФЗ о «Ценных бумагах» пункт 2. Согласно закону, номинальным держателем признается зарегистрированное в реестровой системе лицо, которое не владеет доверенными ему акциями.

Такими держателями на РЦБ могут быть:

- Депозитарии — лицензированные ИП, имеющие право хранить и учитывать акции. Фактический владелец ЦБ должен зарегистрировать депозитария в системе реестров.

- Депозитарии — депоненты другого депозитария по договору относительно акций клиента, если это не противоречит ранее заключенным договорам с владельцем бумаг. Депонент не отвечает за действие другого депозитария, если отношения возникли по письменному указанию клиента. В противном случае, депонент отвечает за дополнительного участника схемы, как за себя.

- Профессиональные участники — брокеры, могут представлять клиента как юридические или физические лица. По мнению профессионального альянса ПАРТАД, у брокера нет прав становиться номинальным держателем, но в этом качестве посредника можно внести в реестровую систему.

Брокер действует от имени фактического владельца бумаг по договору комиссии или поручения. В первом случает посредник работает за процент. Во втором как поверенный, тогда регистрация в реестре не нужна.

Ценные бумаги хранятся на:

- коллективных счетах, объединяющих дела нескольких клиентов;

- индивидуальных счетах для единственного клиента.

Хозяин ЦБ может наделять номинального держателя бумаг обширными полномочиями, однако в законодательном порядке переход акций во владение поверенного исключен. Этот момент надежно защищает права владельца, даже если договор с представителем не оговаривает право собственности.

Получить консультацию

Кто такой депозитарий?

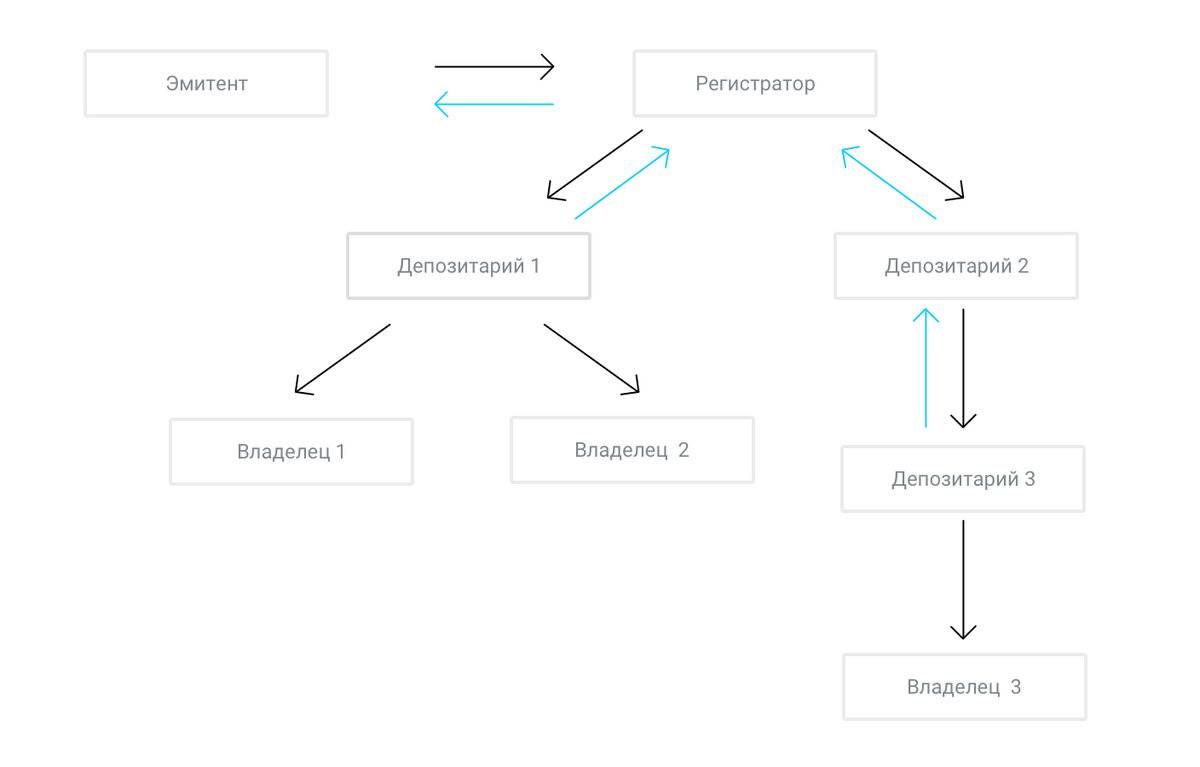

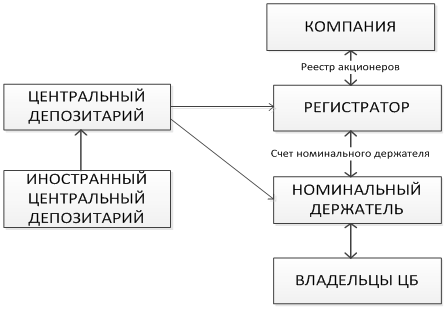

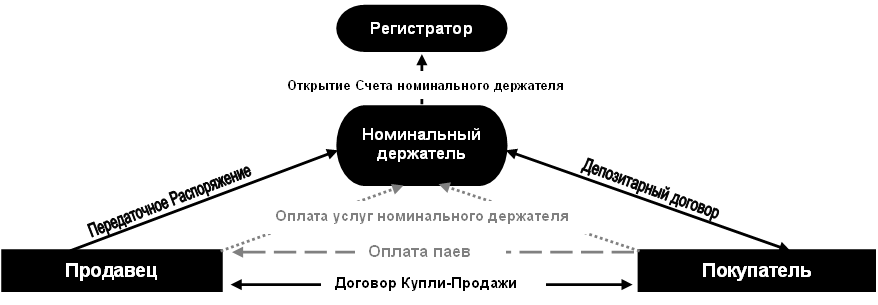

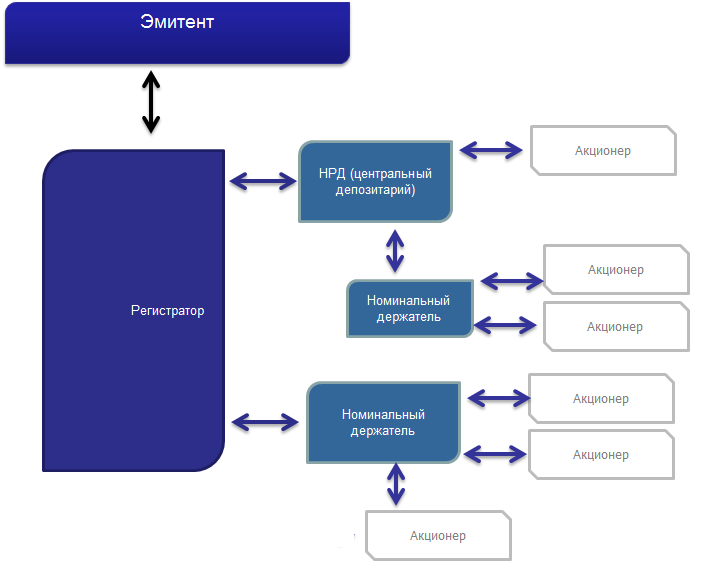

Для перерегистрации прав на ценные бумаги необязательно открывать счёт в реестродержателе, в котором обслуживается эмитент. Можно открыть счёт в депозитарии, а уже он откроет необходимые счета в реестродержателях. Таким образом, вам не придется, имея в портфеле 10 разных бумаг, открывать в 10 регистраторах лицевые счета, достаточно одного счёта депо в депозитарии. В таком случае депозитарий выступает как номинальный держатель — он сам открывает счёт в реестродержателе на своё имя, указывая, что действует не в собственных интересах, а в интересах своих клиентов-депонентов.

Схема взаимодействия при предоставлении корпоративной информации от эмитента владельцам (черные стрелки) и предоставлении эмитенту информации о владельцах ценных бумаг (голубые стрелки):

Рис. 1. Схема взаимодействия при предоставлении корпоративной информации от эмитента владельцам и предоставлении эмитенту информации о владельцах ценных бумаг

Отмечу, что суммарное количество ценных бумаг, учитываемых на счетах депо в депозитарии, должно равняться сумме ценных бумаг, учитываемых на счёте номинального держателя в вышестоящем депозитарии или регистраторе. Поэтому у реестродержателей и депозитариев есть обязанность проводить ежедневную сверку остатков.

Помимо счёта депо владельца (для учета ценных бумаг в собственности) и счёта депо номинального держателя (для учета ценных бумаг других депозитариев, выступающих в интересах своих клиентов) депозитарии также могут открывать следующие типы счетов:

- счёт депо доверительного управляющего;

- счёт депо иностранного номинального держателя;

- счёт депо иностранного уполномоченного держателя;

- счёт депо депозитарных программ;

- депозитный счёт депо;

- казначейский счёт депо эмитента;

- торговый счёт депо;

- клиринговый счёт депо;

- транзитный счёт депо;

- счёт депо инвестиционного товарищества;

- счёт неустановленных лиц; эмиссионный счёт;

- счёт брокера, предназначенный для учета эмиссионных ценных бумаг при их размещении;

- счёт клиентов номинальных держателей;

- счёт ценных бумаг депонентов;

- обеспечительный счёт ценных бумаг депонентов;

- счёт документарных ценных бумаг.

Не будем останавливаться на целях открытия каждого из этих счетов, скажем только, что для каждого из них предусмотрены определённые случаи и ограничения, поэтому прийти в депозитарий и потребовать открыть вам казначейский счёт депо не получится.

Центральный депозитарий

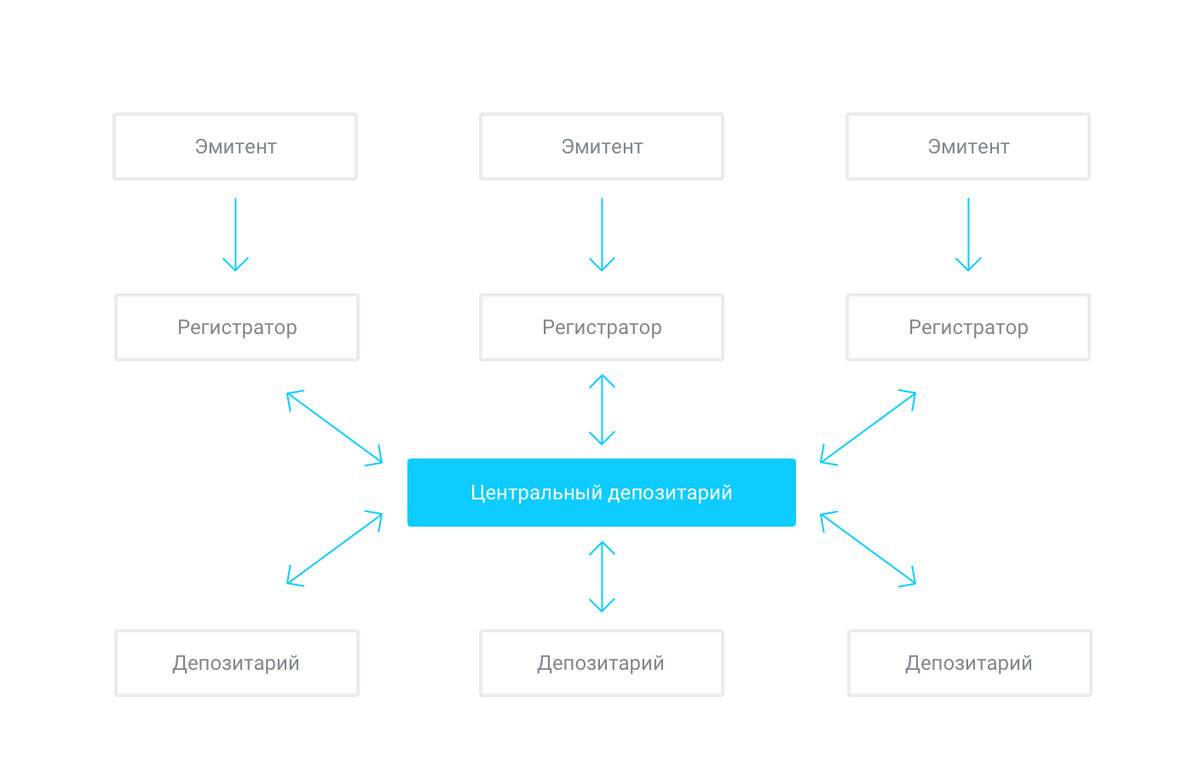

С развитием рынка и увеличением количества публичных эмитентов, бумаги которых торгуются на бирже, появилась необходимость в создании прозрачного инструмента взаимодействия между депозитариями и регистраторами, единого окна для учета прав и обмена корпоративной информацией. Таким единым окном стал центральный депозитарий.

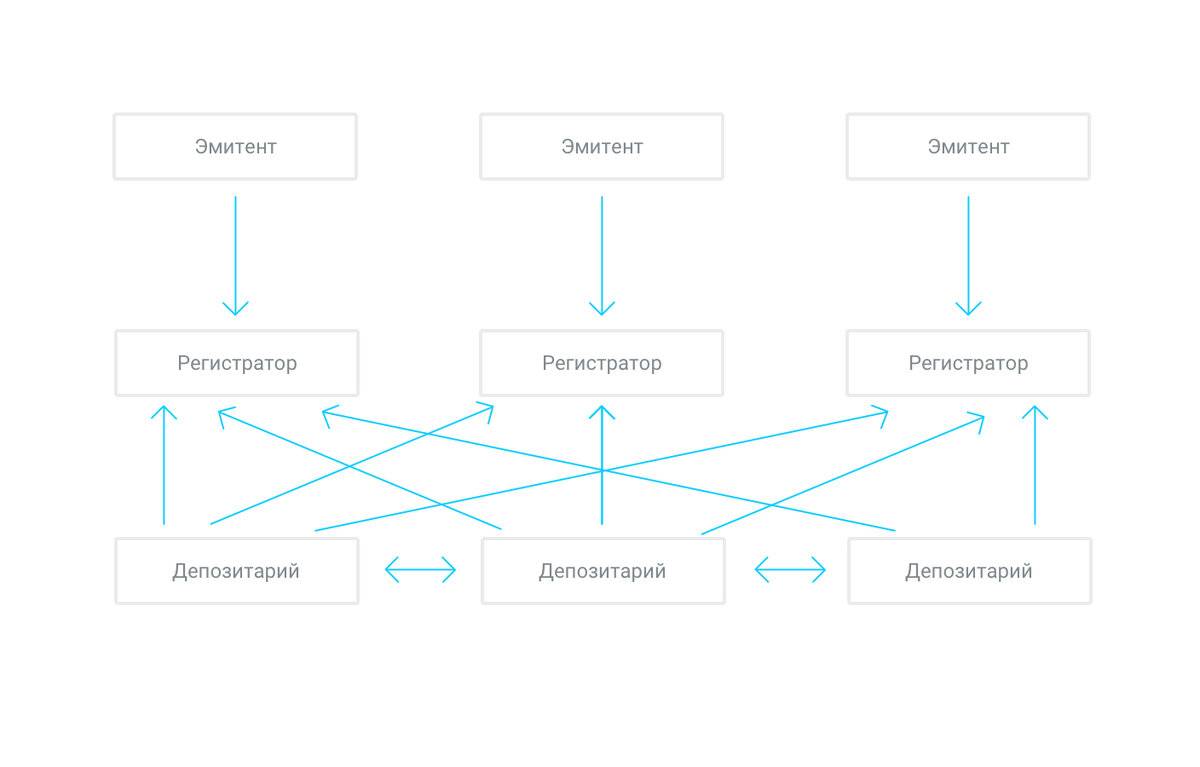

Схема обслуживания ценных бумаг между депозитариями и реестродержателями без центрального депозитария:

Рис. 2. Схема обслуживания ценных бумаг между депозитариями и реестродержателями без центрального депозитария

Схема обслуживания ценных бумаг с участием центрального депозитария:

Рис. 3. Схема обслуживания ценных бумаг с участием центрального депозитария

В России функции центрального депозитария выполняется Национальный расчётный депозитарий. На счетах в НРД учитываются ценные бумаги на общую стоимость более 41 триллиона рублей, а количество обслуживаемых выпусков ценных бумаг превышает 15 тысяч.

Международные расчётные центры

За рубежом функции депозитариев выполняют кастодианы (custodian — от англ. «хранитель»). Крупнейшими мировыми расчётно-депозитарными центрами являются Euroclear Bank и Clearstream Banking. Как вы видите из названия, они также являются банками и представляют своим клиентам не только депозитарные услуги по учету и проведению операций с ценными бумагами, но и обеспечивают расчёты в различный мировых валютах.

НРД и ряд других крупных российских депозитариев имеют счета в Euroclear и Clearstream, что дает вам возможность совершать сделки с ценными бумагами иностранных эмитентов и быть уверенным в сохранности ваших ценных бумаг.

Читать в источнике

Подписывайтесь на Открытый журнал, чтобы не пропустить новые публикации на канале!

Что такое реестр акционеров?

Реестр – это перечень акционеров, информация о которых содержится только в лицензированном Банком России регистраторе. Реестродержатель ведет учет, хранение, контроль за депозитариями, оформляет передачу акций от одного лица другому в течение рабочего дня со дня обращения. Ценные бумаги на предъявителя не включаются в реестр.

В 2020 году держателем, хранителем и ведущим учет акций публичного акционерного общества является исключительно регистратор (реестродержатель). До 1.10.2014 года при численности акционеров АО до 50 лиц реестр имел право вести сам эмитент. Изменения были введены для большей надёжности, избегания утечки акций за рубеж, случаев мошенничества. Регистратор (реестродержатель) получает государственную лицензию от Банка России, сотрудники имеют аттестат ФСФР.

Реестр акционеров должен содержать информацию об акционерном обществе, держателях акций. Реестр необходимо завести не позднее 30 дней со дня регистрации общества. В него вносятся предусмотренные законом данные:

- Фамилия, Имя Отчество физического лица или реквизиты юридического лица – владельцев акций.

- Дата приобретения доли в АО.

- Информацию об обременении ценных бумаг в случае ареста или кредита (если такое положение реально)

- Категории (обыкновенные голосующие, привилегированные или золотые).

- Номинальная цена акции.

- Число на одного владельца.

- Паспортные данные для физического лица и ОГРН, расчетный счет, юридический адрес — для юрлиц.

- Прочие сведения, предусмотренные нормативным полем России для ЦБ.

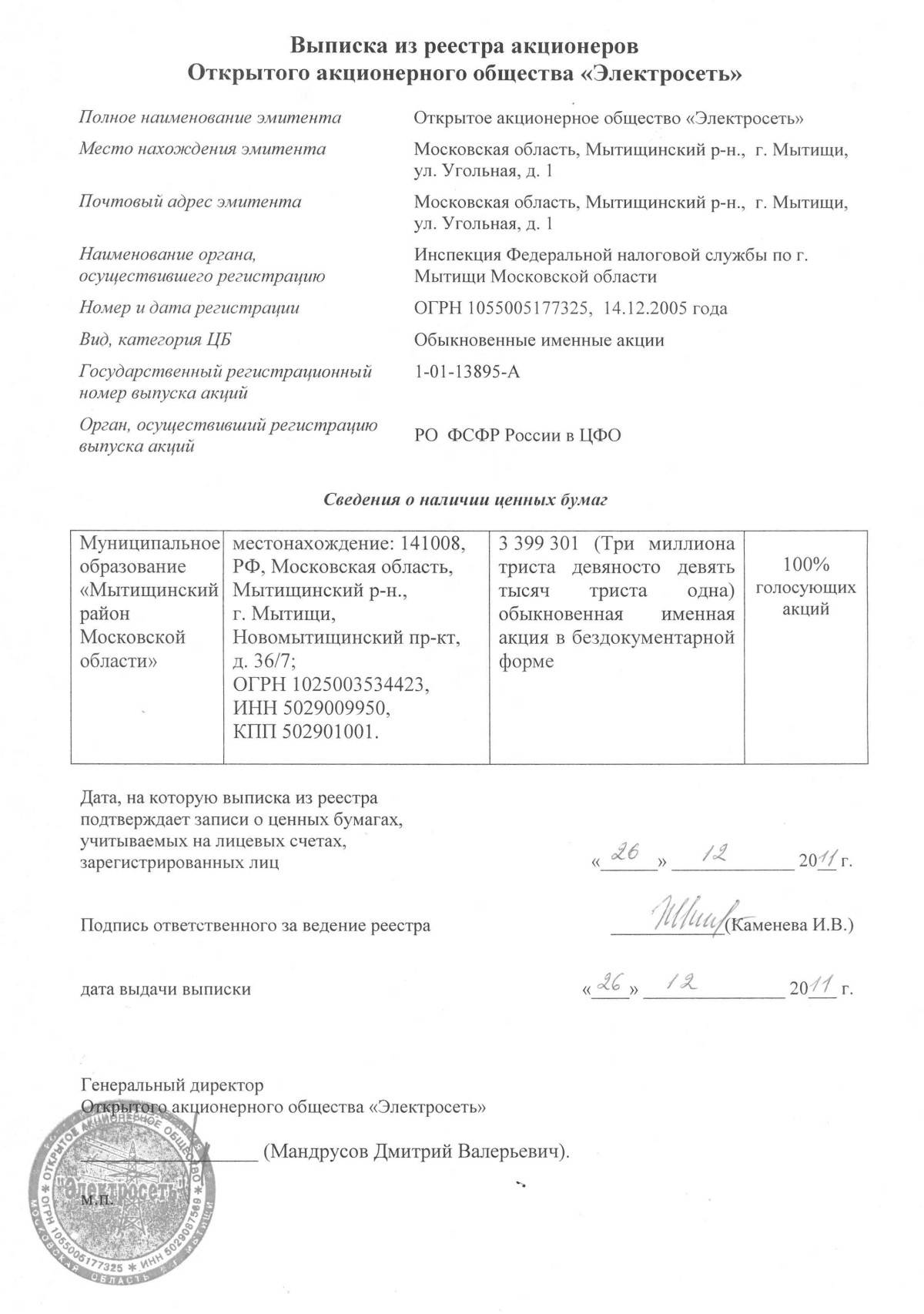

Выписка из реестра акционеров ООО «Электросеть»

Обыкновенные акции имеют право голоса на общем собрании акционеров, и получают возможность получать дивиденды по итогам финансового года. Привилегированные не имеют права голоса, но имеют стабильный доход от чистой прибыли компании. Золотая акция в случае надобности блокирует решение общего собрания АО.

Мнение эксперта

Дмитрий Дуняшев

Блогер, частный инвестор, руководитель проекта real-investment.net

До октября 2014 года акционерные общества обходились без регистратора, если численность акционеров была меньше 50 человек. Кроме того, сейчас часть владельцев акций хранит их в депозитариях, имея те же права на голосование, получение дивидендов, купли-продажи. Единственное отличие — обезличенное владение перед контрольными органами.

Возможные правовые последствия

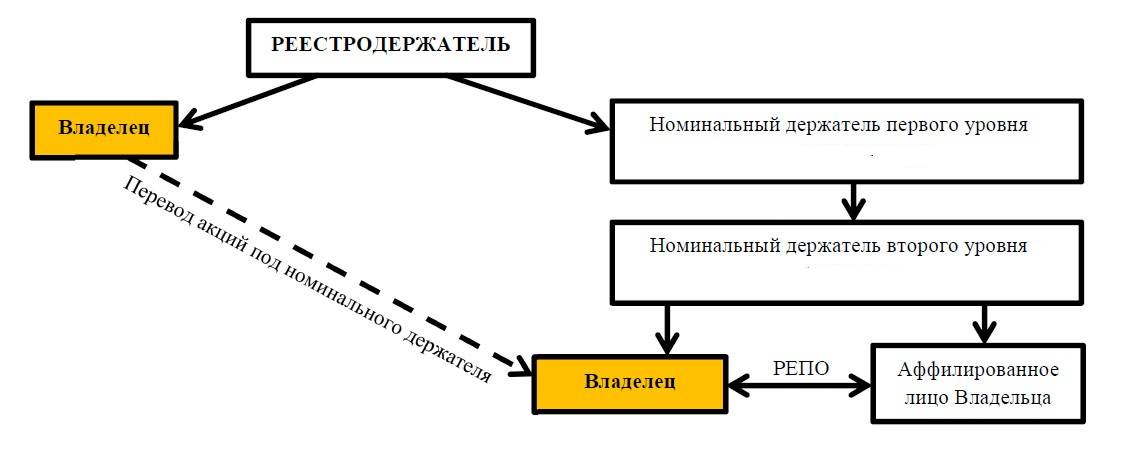

Основой задачей контролирующих органов по отношению к номинальным владельцам есть установка фиктивного характера их деятельности и прямой связи с бенефициарами, которые могут работать в той же компании на основании генеральной доверенности или трудового контракта.

При правильном подходе к составлению учредительных и прочих документов факт номинальной деятельности установить достаточно сложно. Поэтому широкое распространение получили косвенные методы проверки, позволяющие собрать достаточно информации для начала следственных действий и официальных запросов. На официальном уровне подобные действия часто отрицаются, но фактически они используются правоохранительными и налоговыми органами всех стран, включая Российскую Федерацию, Германию и США.

В качестве примера можно привести такой косвенный метод проверки как подтверждение факта личного общения актуального директора (или топ-менеждера) с фактическим учредителем. Дело в том, что многие сервисы по работе с оффшорными зонами имеют пакет уже зарегистрированных компаний с полым набором документов и доверенностей, уже с реальными с подписями номинальных владельцев, акционеров, директоров и других должностных лиц. Появляется возможность произвести передачу управления без выезда непосредственно к месту регистрации и если новый управляющий не сможет доказать факт личного общения (пересечение таможенной границы или приезд учредителя) или обмена документами − это и будет прямым доказательством факта скрытого владения.

Проблематика деятельности

В номинальном держании ценных бумаг не все проходит гладко и просто как может показаться на первый взгляд. Во взаимоотношениях возможны проблемы, как с владельцем активов, таки их регистратором.

Посредник, выступающий “номиналом” не является известным для регистратора и предприятия-эмитента, что затрудняет определение его места в потенциальных проводимых сделках, не всегда понятно, интересы какой стороны представляет участник рынка.

Кроме этого, регистратор не обладает информацией, об установленных полномочиях посредника, и о том, какие из них делегировал собственник своему партнеру. Усложняется все и тем, что регистратор законодательно не может потребовать договор между сторонами для изучения его содержания.

Когда и как появились номинанты?

Первыми поставщиками номинальных услуг были британские юристы, выбравшие в качестве номинантов жителей острова Сарк. Кстати, на острове и сегодня действуют жесткие законы, касающиеся налогообложения физических лиц. Поэтому жители о.Сарка начали охотно оказывать услуги номинального сервиса за определенное денежное вознаграждение.

Согласно договоренностям, их действия были ограничены только на предоставлении имени и фамилии. Подобное требование касалось и доверительных компаний. В то время такая деятельность особо не контролировалась. Однако, сегодня невозможно осуществлять деятельность и оказывать услуги по номинальному сервису без наличия лицензии. Деятельность компаний, предоставляющих номиналов, подлежит обязательному строгому контролю во всем мире.

Внебиржевая регистрация

За пределами биржи, торговля документарными товарами также несет в себе огромные капиталовложения. Одна из возможностей держателя ценных бумаг – это их продажа. Произойти это возможно и без размещения на торговой площадке.

Оформляется внебиржевая продажа собственноручно, путем заключения юристом соответствующего договора на передачу материального, а также получения вместо него определенной суммы, либо указанием других условий передачи прав.

Документируется такая продажа не только контрактом, но и регистрацией в специальном учреждении – регистраторе. Таким названием именуется юридическое лицо, имеющее лицензию на закрепление всех сделок, связанных с реализацией и передачей прав по определенным ценным бумагам. Задача подобного регистратора – сопровождение сделок и передача полученных результатов в учетную запись держателей акций/облигаций или другого рода документации.

Благодаря наличию реестров владельцев, акции никогда не потеряются, и могут быть найдены потенциальным покупателем. Таким же образом данные сделки контролируются и налоговыми службами, которые обязаны взыскать с продавца налог на полученную им прибыль в бюджет государства.

Подход к регистрационной деятельности может быть разным. Так, например, в России существует порядка 40 представителей данной отрасли. В РК же, в Казахстане, все подобные обязанности ложатся на плечи Единого Регистратора ценных бумаг, располагающего сетью представителей.