Основания приостановление счета

Приостановление счета – строго формализованная процедура, право на применение которой налоговыми органами РФ прямо установлено в статье 31 Налогового кодекса РФ, а порядок проведения приостановления – в статье 76 кодекса. Приостановление счета возможно и у налогоплательщиков и у налоговых агентов.

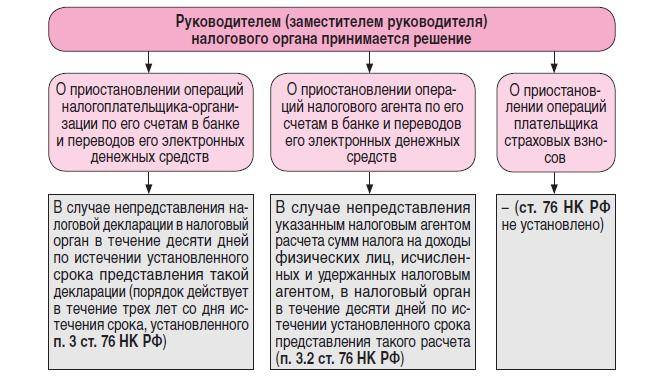

Приостановление движения по счету у налогоплательщика возможно в случаях (Основания приостановление счета):

- Начала процедуры принудительного взыскания недоимок, штрафов в случае не исполнения обязанности уплатить налог (сбор)

- Принятие решения о привлечении налогоплательщика к налоговой ответственности (часть 10 статьи 101 Налогового кодекса РФ)

- Не представления организацией декларации в течение 10 дней по истечении установленного кодексом срока для ее представления

- Не представления организацией деклараций в электронной форме по истечение 10 дней с даты установленного кодексом срока ее представления

- Не представления в налоговый орган квитанции о получении требования о представлении документов или информации, или о вызове в налоговый орган.

Приостановление по счету у налогового агента возможно в случаях:

непредставления налоговым агентом расчета сумм налога НДФЛ, исчисленных и удержанных налоговым агентом, в налоговый орган в течение 10 дней по истечении установленного срока представления такого расчета.

Возможные сложности

1. Недоимка погашена, а операции не возобновились.

Разница во времени между совершением платежа и поступлением денежных средств в бюджет достигает 3 дней. Ускорить процесс разблокировки реально путем предоставления в ФНС доказательств совершения уплаты налога. Это — выписка из банка или оригинал платежного поручения с отметкой банка.

2. Счет заблокирован в одном банке, а другой банк отказал в открытии нового.

До 2014 года при блокировке счета в одном банке разрешалось открыть другой счет и работать через него. Теперь банкам запрещено открывать новые расчетные счета тем ИП и организациям, у которых приостановлены операции по действующим счетам. Придется все равно устранять причину.

Дидух Юлия

2021-08-02 14:43:00

На практике разблокировать счет в банке через ФНС получается в течение недели. Поэтому лучше пользоваться всеми сервисами для проверки и не допускать нарушений. Иногда блокируют по ошибке, а доказать свою правоту получается не сразу.

Уплата налога

При неуплате или неполной уплате налога в установленный срок эта обязанность исполняется принудительно путем взыскания денежных средств на счетах в банках ().

Взыскание налоговой задолженности при этом производится на основании соответствующего решения налогового органа путем направления в банк инкассовых поручений на списание задолженности (). Чтобы снять блокировку счета по данному основанию, достаточно представить в налоговый орган документ, подтверждающий уплату налога, например, платежное поручение.

Вместе с тем приостановление операций по счету в данном случае является многоступенчатой процедурой, при которой налоговый орган часто допускает процессуальные нарушения. Обязательно анализируйте и выявляйте эти нарушения, потому что они могут помочь вам отменить такое решение. Например, если взыскание произошло без предварительного направления требования по уплате налога.

Инструкция по проверке блокировки счёта организации через интернет

У каждого есть возможность проверить приостановления по счетам налогоплательщика. Для этого нужно:

- осуществить вход в систему информирования банков о приостановлении операций по счетам организаций;

- заполнить соответствующую форму и получить результат.

Вход на специальный сервис

На первоначальном этапе проверки приостановлений нужно:

Как только данные будут введены, появится форма для заполнения.

Как проверить блокировку счетов на сайте ИФНС: шаг 1

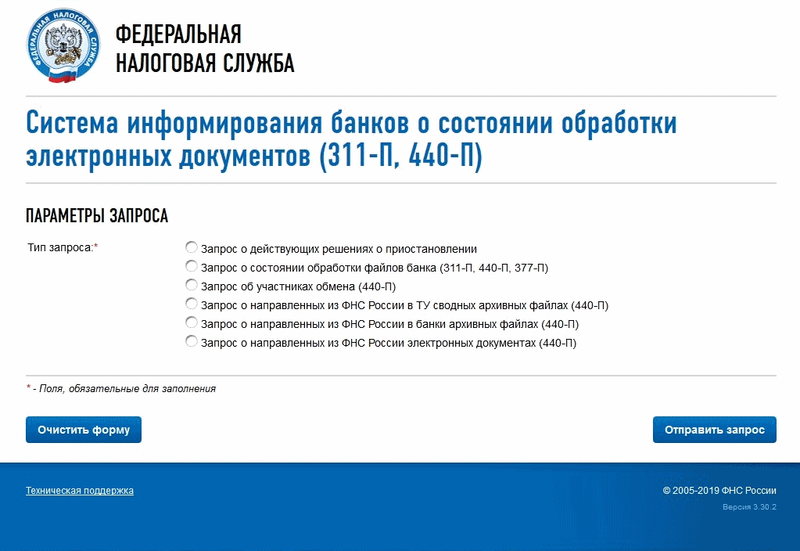

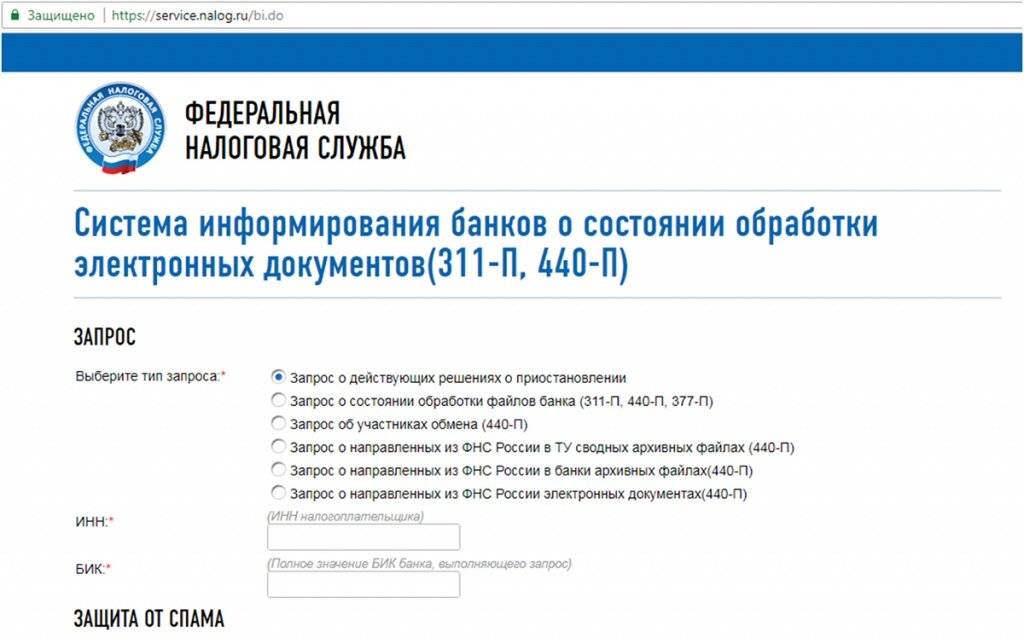

Выбор типа запроса

После того, как пользователь перейдёт в банкинформ ФНС на официальном сайте, перед ним появится несколько типов запросов. Среди них нужно выбрать верный, чтобы система сформировала форму заявления для получения сведений.

В данном случае, нужно выбрать «Запрос о действующих решениях о приостановлении». Далее нужно «сформировать запрос».

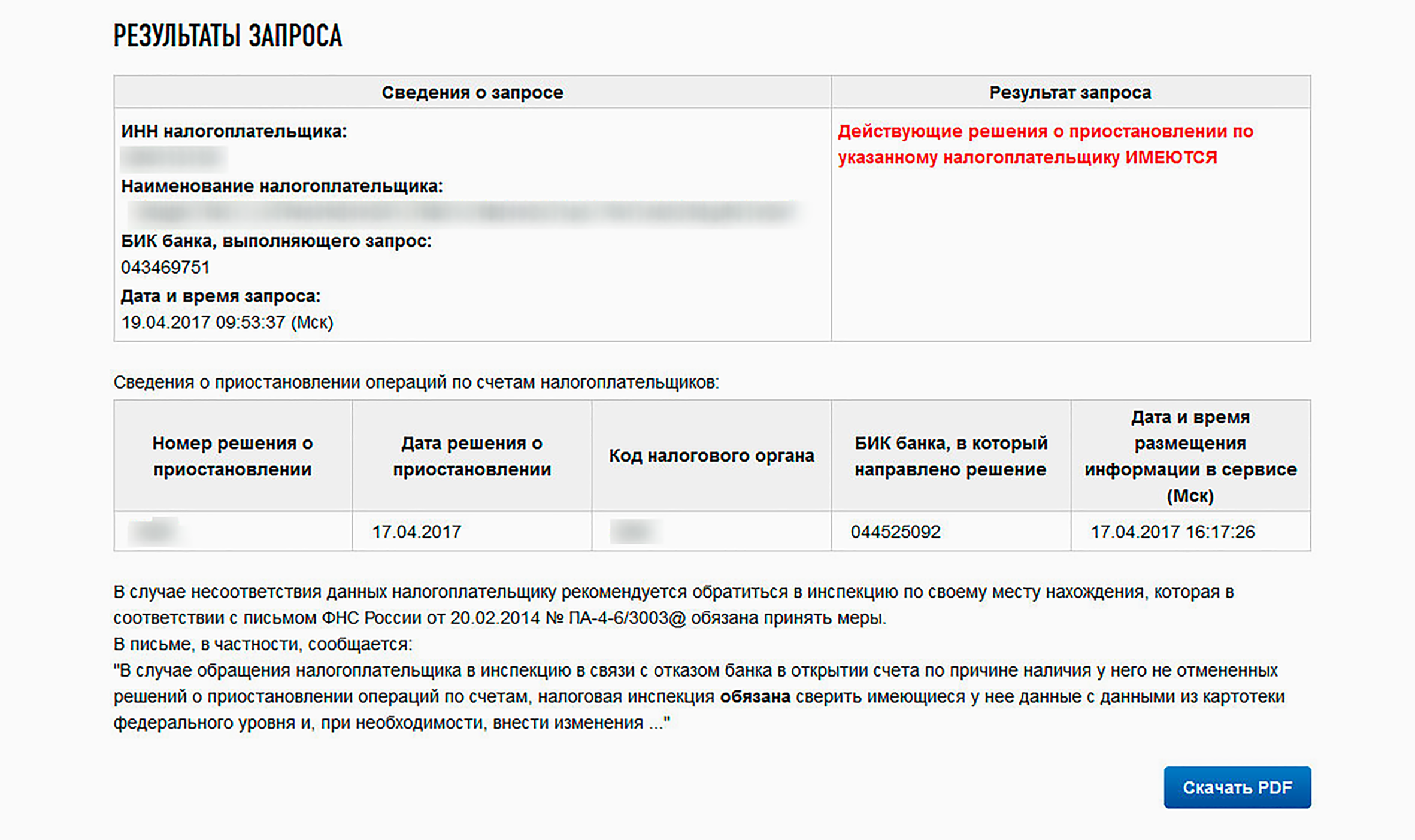

Получение ответа на запрос

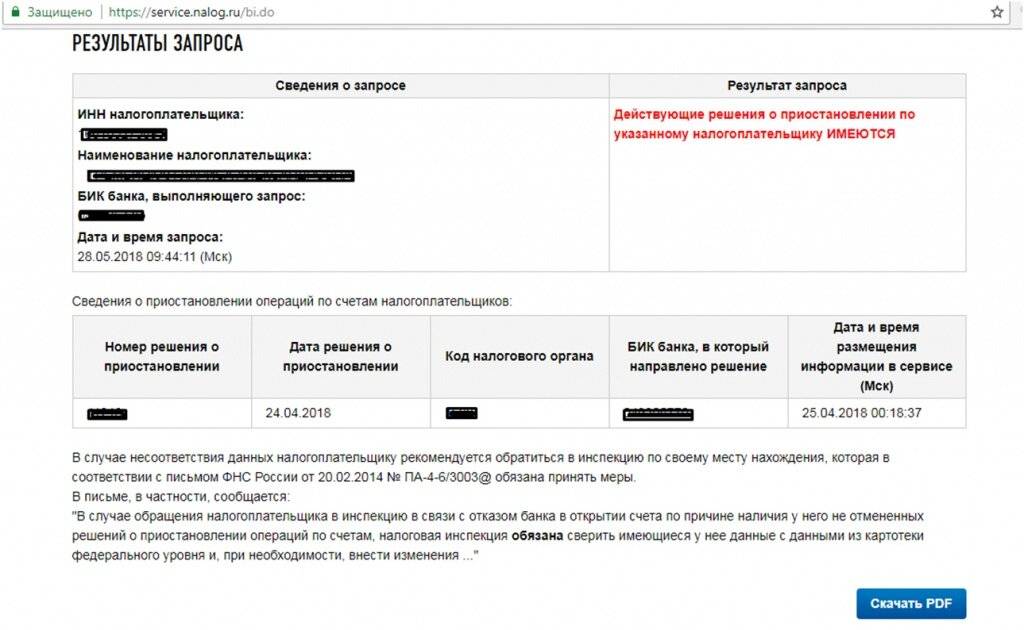

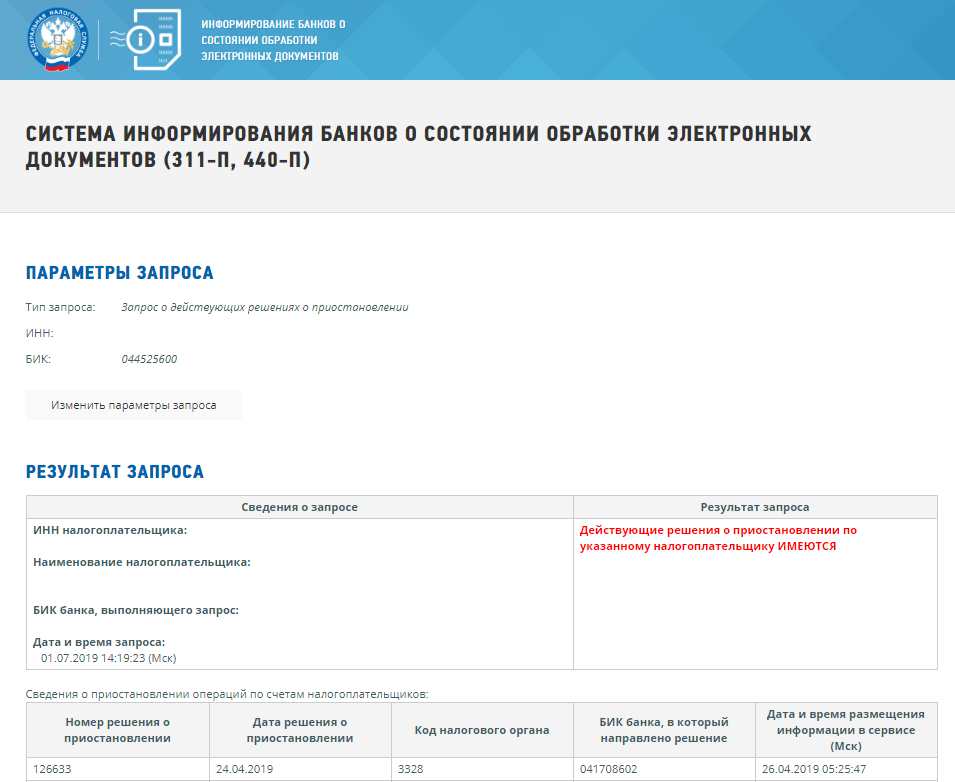

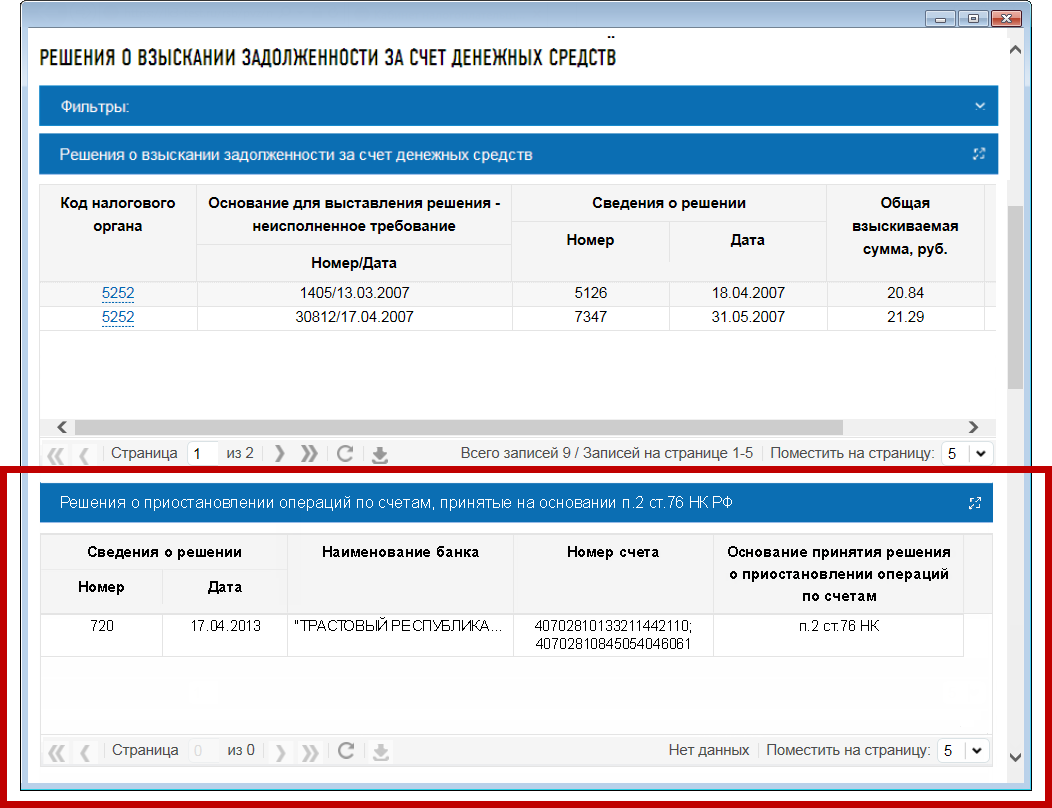

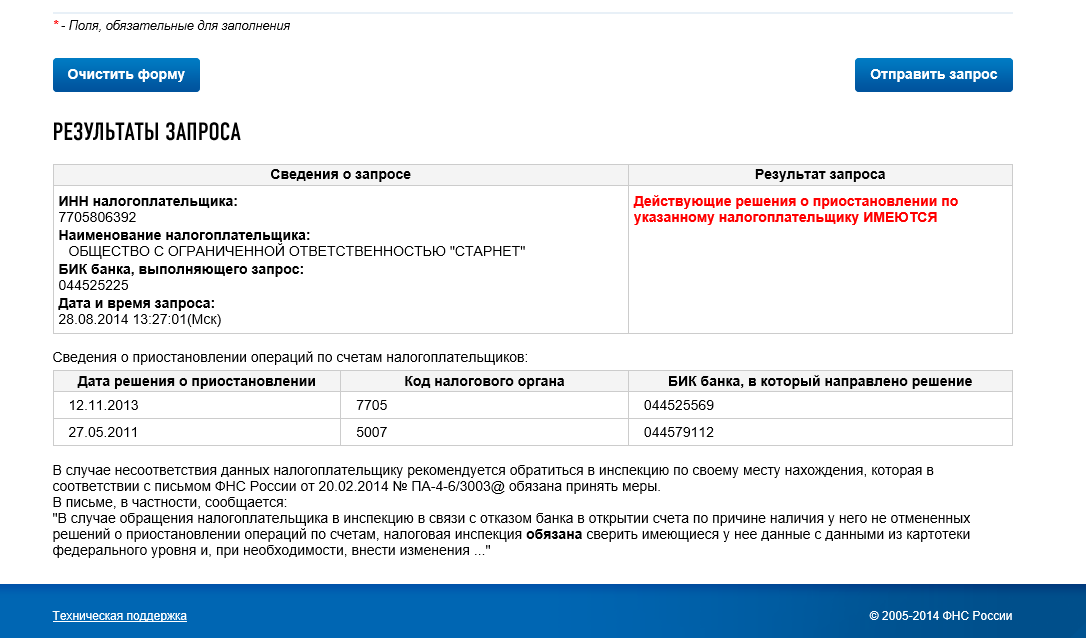

После того, как заявитель сформирует запрос, ниже появятся результаты поиска. Станут доступны следующие данные:

- ИНН налогоплательщика;

- его наименование так, как оно прописано в ЕГРЮЛ;

- БИК банка, который исполняет решение контролирующего органа;

- Реквизиты сформированного ранее запроса.

Шаг 2

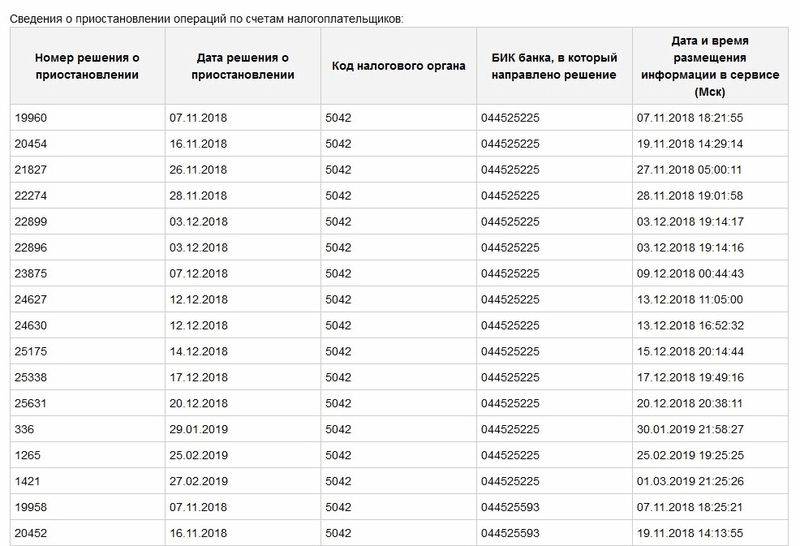

Если в системе нет сведений о том, что счета организации заблокированы по решению ФНС, то никакой информации предоставлено не будет. Если же решение есть или их несколько, то заявителю станут доступны следующие сведения по каждому из них:

- индивидуальный номер;

- дата, когда решение было вынесено;

- код налоговой инспекции, которая приняла запретительный документ;

- БИК кредитного учреждения, которое исполняет решение;

- дата и время, когда решение было выложено в открытый доступ.

Выглядеть это может так:

То есть, с помощью официального сайта ФНС можно получить сведения о том, приостановлены ли операции по банковским счетам или нет. Но получить данные о том, почему именно они приостановлены – нельзя. Для этого нужно обращаться напрямую к налоговикам.

Сроки разблокировки р/счета

Согласно законодательству, арест после устранения его причин должен быть проведен «Незамедлительно».

Заключение

Для наложения ограничения/блокировки расчетного счета любой организации или компании ИП необходимы достаточно веские и обоснованные причины. Блокировка способствует потери прибыли, парализует работу компании.

Для снятия блокировки, требуется выполнение всех обоснованных требований ИФНС и других уполномоченных служб, принявших решение о блокировке счета.

Автоматически она снимается, если предприятие признается банкротом или находится в стадии ликвидации. Необходимо знать свои права и уверенно их отстаивать. Если потребуется, то можно обратиться в судебные органы.

Отмена ареста счета

Арест счета может быть отменен после устранения его причины (абз. 2 п. 3, п. 8 ст. 76 НК РФ). Если арест накладывался с целью обеспечения средств для взыскания недоимки, то после уплаты задолженности по налогам, пеням, штрафам и процентам арест счета будет снят по решению налоговых органов.

Если арест связан с непредставлением налоговой декларации или расчета 6-НДФЛ, то снятие произойдет после того, как документы будут представлены в налоговую службу. То же относится и к пропуску срока представления квитанции о приеме документов.

На снятие ареста по решению налоговиков потребуется определенное время, срок зависит от основания ареста. При этом инспекция несет ответственность за нарушение сроков снятия ареста со счета в виде процентов (п. 9.2 ст. 76 НК РФ). Решение об отмене имеет установленную форму, утвержденную приказом ФНС России от 13.02.2017 № ММВ-7-8/179@.

Когда блокировка счета считается незаконной, узнайте из этой публикации.

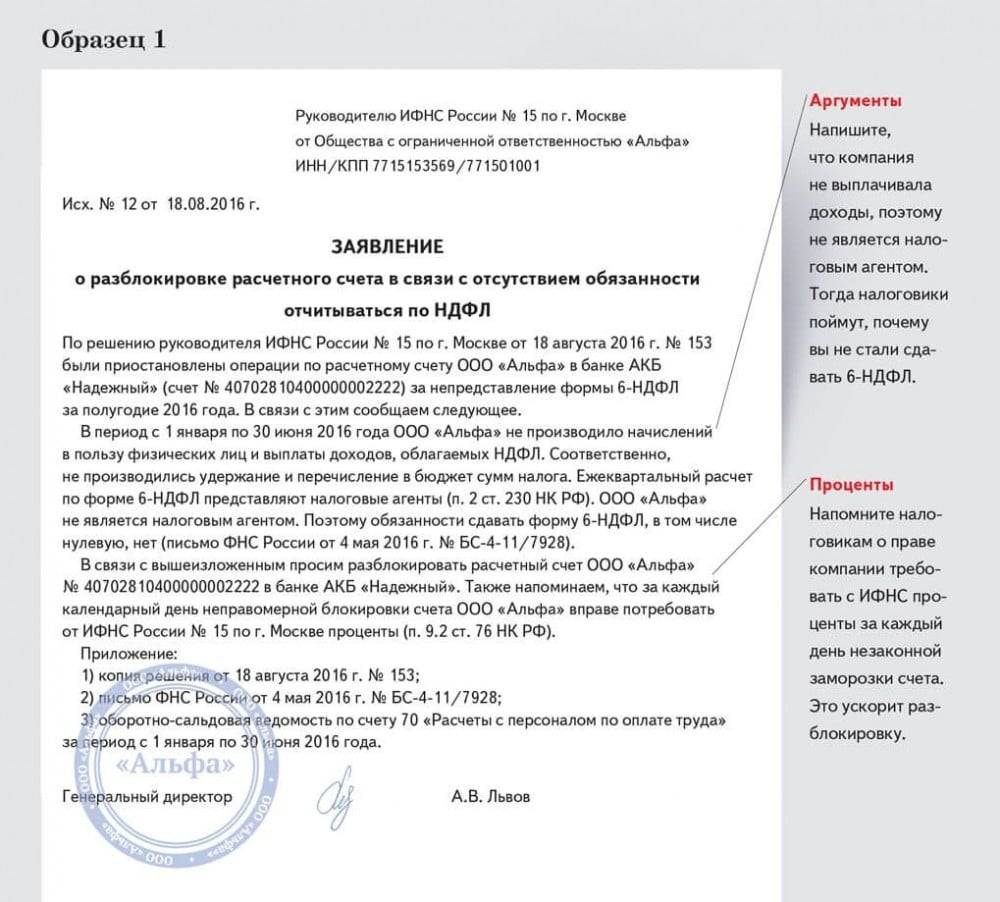

На каком основании налоговая имеет право заблокировать расчетный счет?

Блокировка из-за неуплаты налогов

При такой формулировке блокируется только сумма долга по налоговым платежам, начисленным штрафам и пени. Все остальные деньги остаются доступными для проведения расчетных операций. Если у организации приостановлены операции по нескольким расчетным счетам, а средств для уплаты недоимки на одном из них достаточно, направьте в ИФНС заявление с указанием реквизитов нужного счета и копиями выписок из банка, подтверждающих этот факт. Арест с иных счетов должен быть снят в течение 2 дней с момента подачи заявления.

Если денег на счете не хватает, банк будет списывать с расчетного счета все поступающие денежные средства до тех пор, пока долг не будет погашен полностью. Чтобы ускорить снятие ареста, плательщик может внести недостающую сумму на счет наличными. В любом случае разблокировка счета организации или предпринимателя произойдет только после поступления в бюджет всей недоимки.

При неуплате налогов, пеней и штрафов блокировка расчетных счетов возможна только после принятия решения о взыскании суммы долга. Обычно это происходит, если налогоплательщик проигнорировал предварительное требование ИФНС о добровольном погашении задолженности или не получил его.

Не отправили квитанцию-подтверждение о получении требования ИФНС

По закону у налогоплательщика есть 5 дней, чтобы отправить в ИФНС квитанцию-подтверждение о принятии по ТКС требований о вызове в инспекцию или предоставлении документов и пояснений. Документооборот по ТКС между налоговой и плательщиками систематизирован: если квитанция-подтверждение отсутствует в системе больше 5 дней, система сама проинформирует инспектора о необходимости наложения ареста. В этом случае решение принимается в течение 10 дней с момента обнаружения нарушения, то есть не позднее 16 дней с момента отправки требования налоговой инспекцией.

В результате выездной проверки начислены недоимка или штраф

Иногда инспекторы проводят выездную проверку налогоплательщика, выявляют неуплату налогов, начисляют штрафы и пени. И тогда расходные операции по расчетным счетам должника могут быть приостановлены в качестве обеспечительной меры. Руководитель ИФНС утверждает акт выездной проверки, и решение о блокировке расчетного счета направляется в банк, а его копия — организации.

Названные причины — единственные основания для приостановки операций по расчетным счетам организации или предпринимателя в НК РФ. Если счет заблокировали по иным причинам — вы имеете право обратиться в арбитражный суд, чтобы оспорить наложение ареста.

Списание денежных средств

Обязательно стоит сказать о том, что заблокированный счет не приостанавливает в автоматическом порядке все операции без исключения. Есть и исключения, прописанные в третьем абзаце первого пункта 76-й статьи НК РФ. И еще один важный момент: у субъекта останется возможность перечислять денежные средства на замороженный расчетный счет. В этом плане никаких ограничительных мер законодательство не накладывает.

Статьей 855 ГК закрепляется очередность списания денег. Если расчетный счет содержит сумму, с помощью которой можно покрыть все долги, расчеты будут осуществляться по мере поступления платежек. Другими словами, речь идет о календарной очередности.

Заморозка транзакций никоим образом не затрагивает платежи, которые необходимо производить в качестве исполнения обязательств по налоговой уплате. Заморозка не действует на счета, которые были открыты в соответствии с другими соглашениями и сделками. Речь идет о депозитных, ссудных, транзитных (то есть, специальных) и валютных сделках.

Если блокировка расчетного счета была оформлена не так, как положено по законодательным положениям, кредитная организация не имеет никакого права ее исполнять. Этот вывод можно сделать исходя из положений 76-й статьи НК РФ. Такое решение всегда может быть оспорено хозяйствующим субъектом в судебном порядке.

Когда требуется проверить расчетный счет на блокировку налоговой

Проверяет ли налоговая состояние расчетных счетов и операции по ним? Конечно, да. ИФНС доступна вся информация о количестве счетов у организации и по текущему наличию блокировок.

Важно помнить, что если налоговая инспекция заблокировала один счет компании, то открыть новый расчетный счет не получится до снятия ограничений. Даже в другом банке. Налоговая служба может блокировать расчетный счет за любое из нарушений:

Налоговая служба может блокировать расчетный счет за любое из нарушений:

- не сдана налоговая отчетность (декларация);

- не предоставлен расчет НДФЛ на сотрудников;

- не уплачены налоги;

- не удовлетворен запрос или требование ИФНС.

Чтобы не попасть под блокировку расчетного счета налогоплательщику нужно внимательно относиться к своим обязательствам, а если счет уже заблокирован, необходимо проверить причины, указанные по версии налоговой.

Далее разберемся, как проверить, заблокирован ли расчетный счет непосредственно на сайте налоговой.

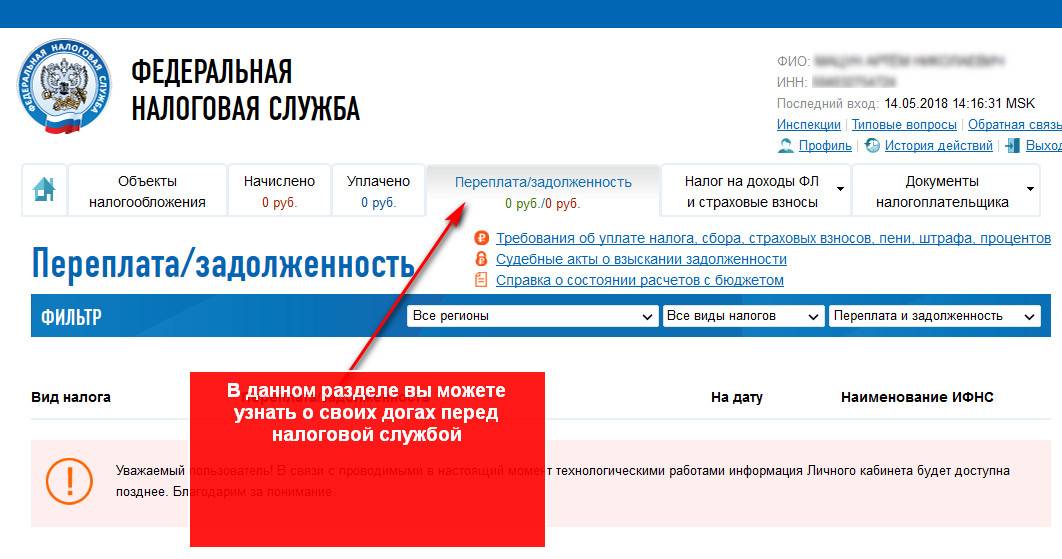

Проверка расчетного счета на сайте налоговой (Налог.ру)

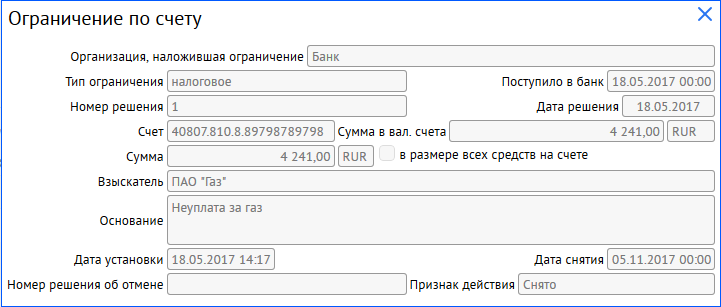

К сожалению, на практике владельцы счета узнают об ограничениях, наложенных налоговой на их счет, только когда по непонятной причине не проходит платеж.

Проверить ограничения по расчетному счету и их причину можно через сервис «Банкинформ», расположенный на портале Налог.ру.

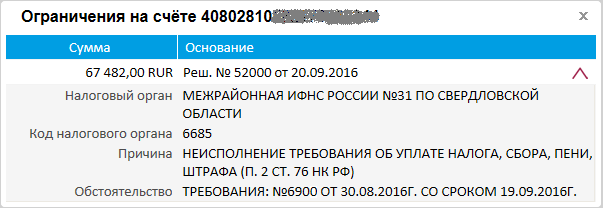

Для проверки наличия ограничений потребуется ввести только ИНН и БИК банка. Подать такой запрос может любой желающий. В ответном электронном письме будет содержаться:

- дата блокировки;

- период и сумма задолженности;

- ссылка на требование о взыскании или блокировке счета.

Ложные данные можно оспорить, оперативно обратившись в ИФНС.

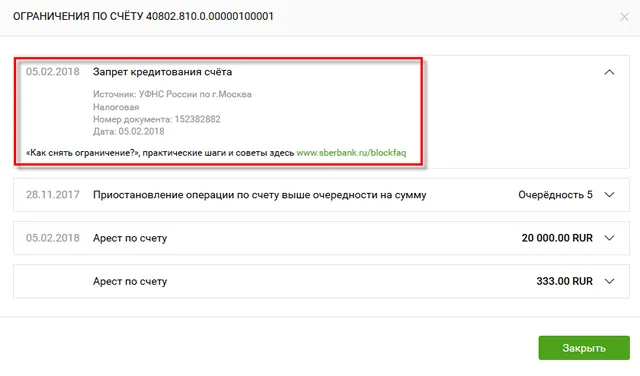

Можно ли проверить арест расчетного счета онлайн?

Арест счета налоговой предполагает некоторые ограничения:

- невозможно проводить операции, уменьшающие средства на счете;

- запрещается открывать новые счета, депозиты и вклады.

Прежде чем устранять причину ареста, ее необходимо проверить. Проще всего это сделать онлайн, не выходя из офиса, через Налог.ру.

Ускорить снятие ареста можно, если:

- оплатив все задолженности и штрафы, предъявить в ИФНС копии платежных документов;

- предоставить декларации и расчет 6-НДФЛ и сопровождающее заявление о снятии ареста;

- предоставить в ИФНС квитанцию о приеме запрошенных документов.

Как проверить ошибочную приостановку по расчетному счету

Случается, что налоговая направляет в банк приказ на приостановление операций по счету без объективной причины.

Любой владелец счета может проверить, на каком основании был заблокирован его счет. Если причина приостановки операций, указанная на Налог.ру, ошибочна — счет необходимо разблокировать, предоставив необходимые доказательства ошибки.

Например:

- уплата налога подтверждается выписками со счета, платежными поручениями;

- сдача декларации — квитанцией и описью со штампом почтового отделения или квитанцией, подтверждающей электронную сдачу;

- отсутствие задолженности — актом сверки с налоговой.

Блокировка счета налоговой: как проверить на сайте ИФНС

Приостановка операций по банковским счетам – это один из методов обеспечения исполнения обязанности по уплате налогов. Причины для блокировки расчетного счета налоговой инспекцией могут быть следующие:

| Не сдана налоговая декларация, расчет по страховым взносам, форма 6-НДФЛ | пп.1 п.3, п.3.2 ст.76 НК РФ | Через 10 дней после окончания срока представления | Представить недостающую отчетность |

| Не организован электронный документооборот | пп.1.1 п.3 ст.76 НК РФ | Через 10 дней с момента появления обязанности подавать отчетность в электронной форме | Заключить договор со спецоператором ЭДО, передать инспекции сообщение о подключении |

| Не направлена электронная квитанция о приеме по ТКС требования о представлении документов или пояснений, уведомления о вызове | пп.2 п.3 ст.76 НК РФ | Через 10 дней со дня истечения срока представления квитанции о приеме | Направить квитанцию, исполнить требование или уведомление |

| Неисполнение требования ИФНС об уплате налога, взноса, пени или штрафа | п.2 ст.76 НК РФ | Сразу после истечения срока уплаты, указанного в требовании | Уплатить задолженность по налогам и сборам |

| По запрету на продажу (залог) имущества при сомнениях налоговых органов в том, что решение по проверке будет исполнено | пп.2 п.10 ст.101 НК РФ | После вынесения решения о наложении запрета на отчуждение имущества лица, привлеченного к ответственности | Это обеспечительная мера, снимается только после исполнения решения по проверке |

Можно проверить блокировки по счетам на сайте налоговой

Варианты блокировки остатка денег

На практике ФНС применяет два варианта, которые часто путают. Приостановка движения денежных средств предусматривает остановку всех платежей компании независимо от их очередности. Действует она до тех пор, пока не будет устранено нарушение. Заблокированы могут быть как все денежные средства, так и определенная сумма, указанная в решении. Проверка счета на блокировку в налоговой возможна по этому основанию.

Кроме приостановки операций, ФНС имеет право выставить поручение о безакцептном списании задолженности по налогам. И если денежных средств недостаточно, то платежи, например, контрагентам не будут проводиться до тех пор, пока не поступят денежные средства, достаточные для оплаты поручения налоговой инспекции. Связано это с тем, что такие платежи относятся к одной очередности (пятой).

Тем не менее выставление инкассового поручения не блокирует безусловно движение денежных средств в банке. Компания сможет перечислять, например, заработную плату или алименты. То есть платежи более ранней очередности.

Как только поручение о взыскании задолженности по налогам и сборам будет погашено полностью, счет освободят. Компания сможет распоряжаться своими денежными средствами.

Как сведения о замораживании счета доводят до налогоплательщика

Копия решения о приостановке операций движения денежных средств направляется налогоплательщику, как правило, почтой (п.4 ст.76 НК РФ). Банку решение передается в электронном виде. То есть банк обычно блокирует денежные средства до того, как организация или ИП получит копию решения.

Таким образом, плательщики узнают о событии в первую очередь от банка. Эти сведения размещаются в системе клиент-банк. Или же банковский клиент узнает об этом, когда платежные поручения не принимаются к исполнению. Если компания предполагает неладное, самостоятельно проверить блокировку счетов в ФНС можно на официальном сайте ФНС.

Как пользоваться сайтом налоговой

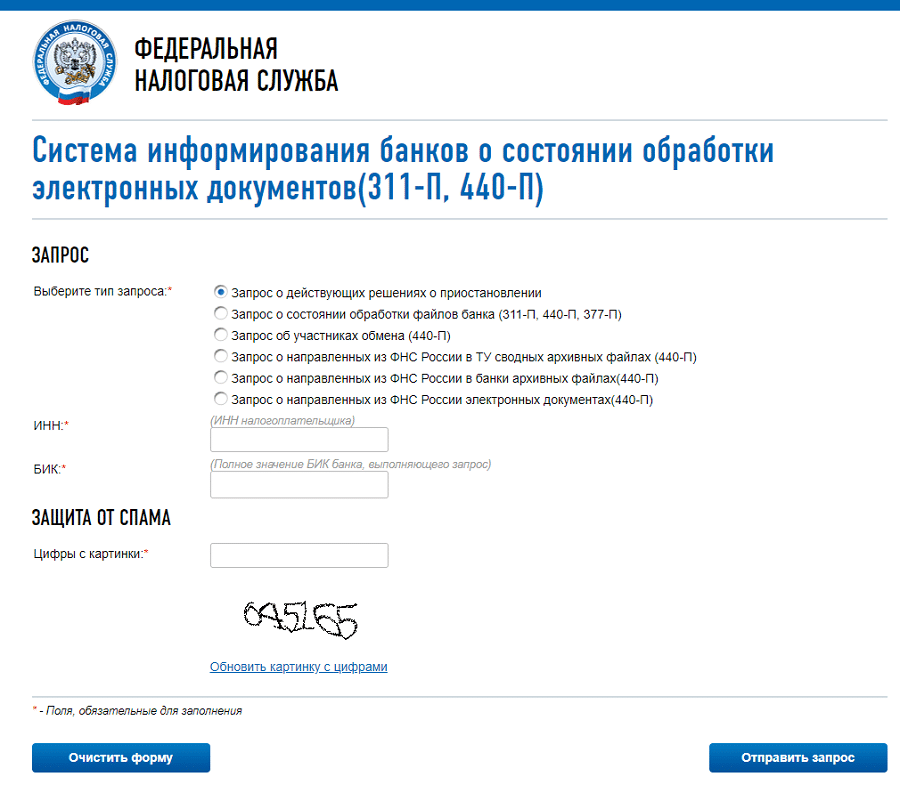

Информация о блокировке счета на сайте налоговой размещается на специальном сервисе «;Система информирования банков о состоянии обработки электронных документов».

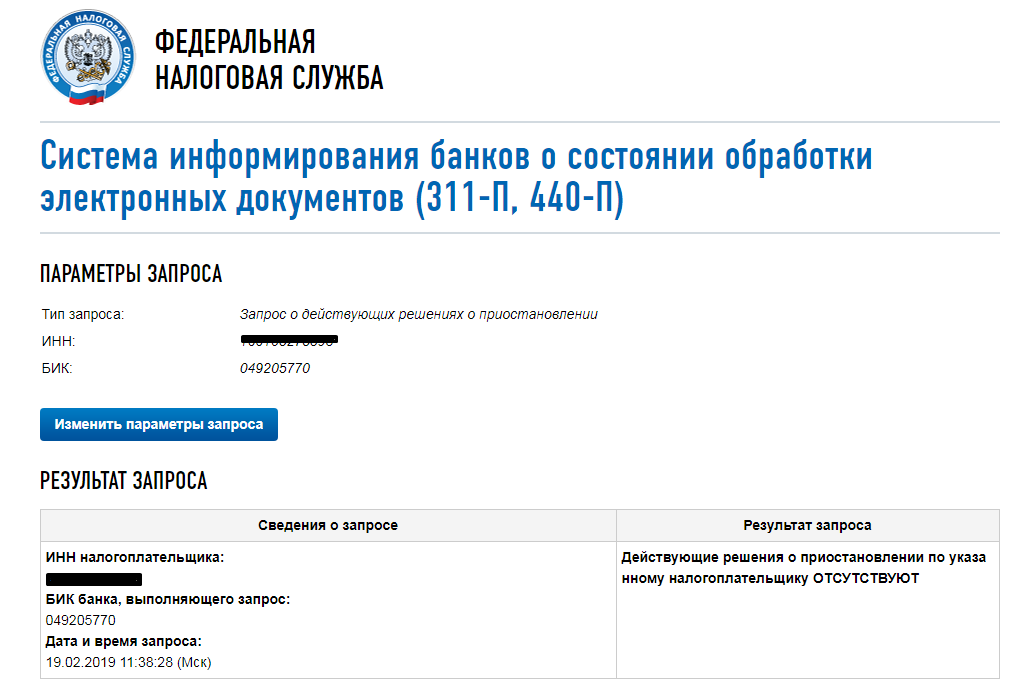

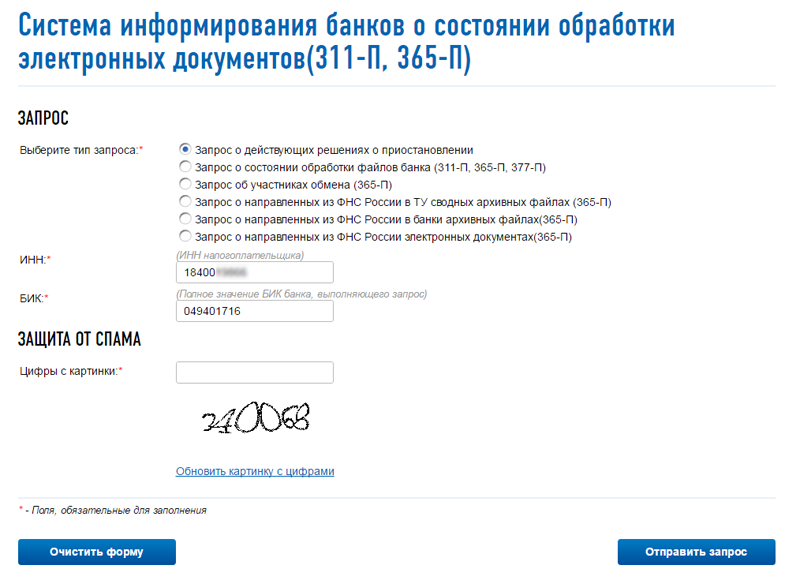

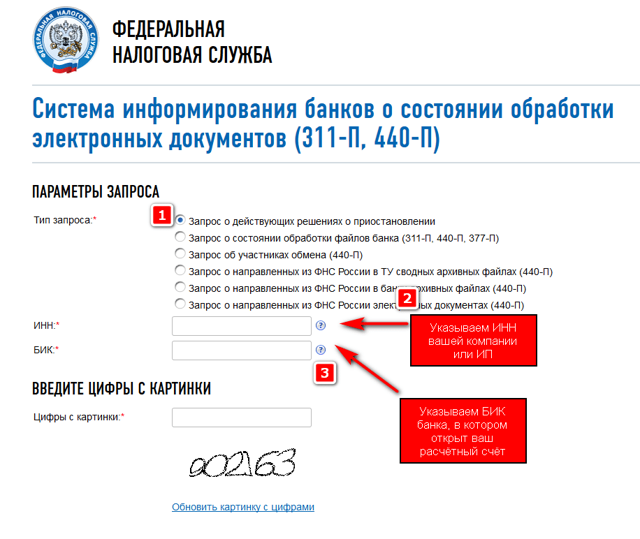

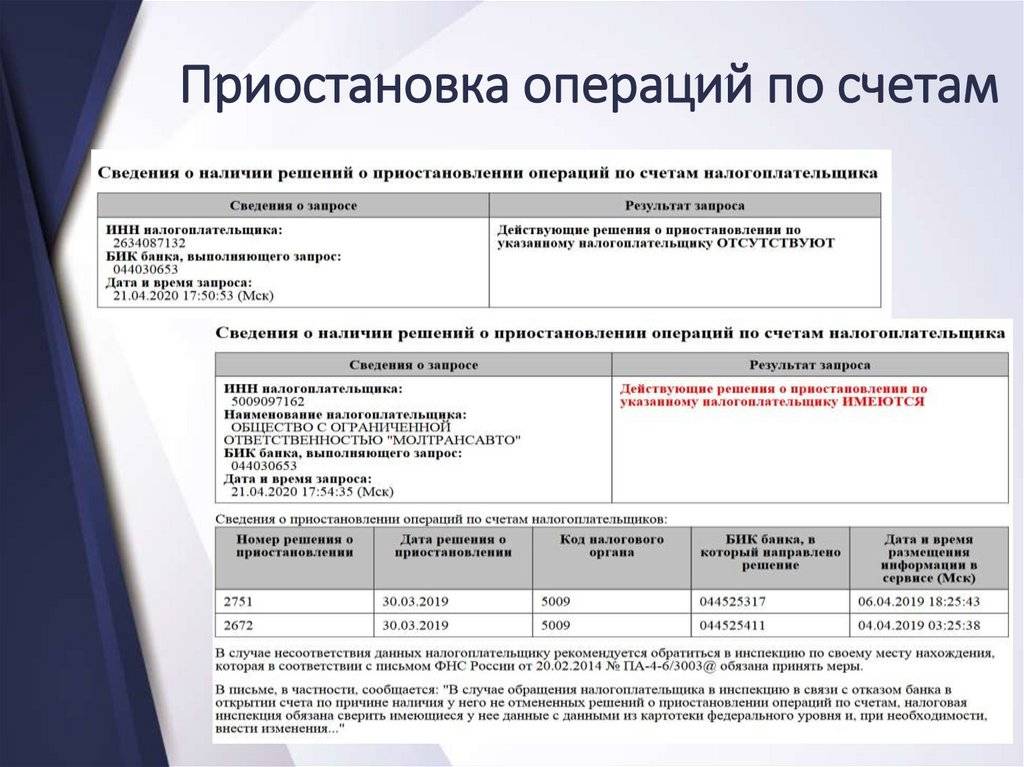

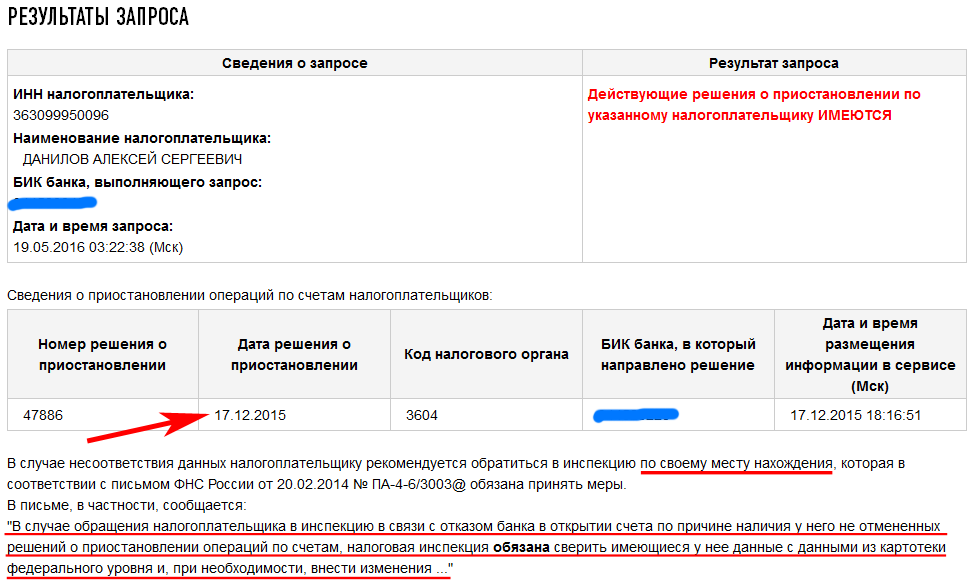

Рассмотрим пошагово, как проверить онлайн блокировку расчетного счета налоговой инспекцией. На главной странице выбираем раздел «Запрос о действующих решениях о приостановлении». Заполняем ИНН организации или ИП и указываем БИК банка налогоплательщика.

После поиска система выдаст результат запроса. А в случае имеющихся блокировок, проставит перечень решений о приостановлении с указанием даты вынесения, а также кода ИФНС, его вынесшей. Сведения о блокировке счета на сайте налоговой выглядят следующим образом:

По каким счетам не могут быть приостановлены операции

Поскольку существует несколько видов счетов, ФНС не имеет права на блокировку всех. В список исключений входят:

- Транзитные — они открываются для оперирования иностранными валютами вместе с текущим валютным кошельком.

- Ссудные — используются для выдачи предприятием кредитов и их возврата, а в договоре они не являются счетами.

- Депозитные — открываются на основании соглашения банковского вклада, а организации не могут расходовать средства с них. Но есть нюанс — по истечении срока вклада налоговики могут направить в банк поручение о перечислении задолженности.

- Открытые для совместной деятельности товарищества — средства на них являются общей собственностью и не принадлежат конкретному человеку.

Таким образом, возможность ограничения расходов по расчетному счету существует не для всех счетов. Может быть направлено требование о приостановке счета налоговым органом после поступления на него денег, что должен проверять банк.

Причины блокировки, ограничения или ареста счета

Знание причин блокировки помогает ИП и юридическим лицам не допускать нарушений, приводящих к блокировке счета, помогает распознать возможную незаконную блокировку своего счета в банке.

Для удобства представим причины ареста в виде таблицы.

| Причина блокировки | Основание | Блокировка р/с | Взимаемая сумма |

|---|---|---|---|

| Недоимки, штрафы, проценты | Ст. 46, 68, 76, 101 НК РФ | В течение 8 дней после уведомления об оплате | Сумма указана в решении ИФНС |

| Не сдана декларация | Ст. 76 НК РФ | Через 10 дней после истечения срока сдачи отчетности | Срока сдачи отчетности нет ограничения. Может быть заблокирована вся сумма. |

| Не подтвержден прием документов от ИФНС | Ст. 76 НК РФ | Подтверждение в течение 6 рабочих дней после отправки документов. Блокировка в течение следующих 10 дней. | |

| Не сдан расчет по форме 6-НДФЛ | Ст. 76 НК РФ | В течение 10 дней после истечения срока подачи | |

| Не сдан расчет по взиманию страховых взносов | Ст. 76 НК РФ | В течение 10 дней после истечения срока подачи |

Блокируются рублевые и валютные счета, только открытые по договору. По валютному счету блокируется сумма, эквивалентная сумме, блокированной в рублях. Она указана в решении ИФНС (пересчет проводится по курсу ЦБ РФ на текущий момент).

Что делать, если счет заблокирован незаконно?

Если счет налогоплательщика был заблокирован, а рабочие переговоры с налоговым органом не дали результата, необходимо обратиться в суд.

Судебные тяжбы – процедура не быстрая, но на время судебного разбирательства можно подать в суд о приостановлении действия решения о блокировке счета ().

Если суд поддержит его, в период судебного разбирательства можно будет пользоваться счетом

Поэтому крайне важно обосновать и доказать такое ходатайство. Например, можно сослаться на то, что такая мера привет к значительным финансовым потерям вплоть до банкротства предприятия (например, в связи с невозможностью исполнить свои договорные обязательства по ключевым проектам)

Более того, если суд усмотрит нарушения, допущенные налоговым органом в части срока отмены решения о приостановлении операций по счетам или срока направления в банк решения об отмене приостановления операций, налогоплательщику будут начислены проценты за каждый календарный день нарушения срока.

Что делать, если налоговая инспекция «заблокировала» счета?

Вернуться назад на Расчетный счетНалоговые органы имеют право приостановить операции по счетам налогоплательщика в случаях: • если данным налогоплательщиком не оплачено выставленное требование об уплате налога, пеней или штрафа; • если данным налогоплательщиком не предоставлена по истечении 10 дней с установленного законодательством срока декларация по налогу или сбору; • если у налоговых органов сложилось мнение о том, что взыскание недоимки, пеней и штрафов по решению, принятому по результатам налоговой проверки, будет затруднительно без соответствующего приостановлении операций по счету должника.

Что должен делать налогоплательщик

Конечно, не стоит доводить до блокировки счета, ведь если исполнять все свои обязательства в полном соответствии с действующим законодательством, можно избежать неприятных последствий. В любом случае, налоговая инспекция для начала информирует должника по налогам и выдвигает требования предоставить документы или оплатить задолженность. То есть, у налогоплательщика есть определенный период, чтобы исполнить свои обязательства и избежать ареста. Не стоит, конечно, упускать той возможности, что арест был наложен по ошибке.

Обратите внимание, что банк, ведущий расчетный счет юридических лиц, в любом случае оповещает своих клиентов о наложении ареста и ограничений по расчетным операциям. Если говорить о том, что делать в случае ограничения по счету налоговыми органами, то первое действие, которые должен предпринять учредитель предприятия — это обратиться в банк, чтобы выяснить, кто арестовал счет

Затем, нужно непосредственно обратиться в ФНС с той целью, чтобы выяснить причину ареста. Если он действительно был наложен по ошибке, то вопрос можно будет урегулировать за короткие сроки. Если причина блокировки объективна,то придется исполнять требования налоговой инспекции. Кстати, если причина ареста счёта — это недоимка налога или нарушение налогового законодательства, то у его владельцев есть лишь два варианта:

Если говорить о том, что делать в случае ограничения по счету налоговыми органами, то первое действие, которые должен предпринять учредитель предприятия — это обратиться в банк, чтобы выяснить, кто арестовал счет. Затем, нужно непосредственно обратиться в ФНС с той целью, чтобы выяснить причину ареста. Если он действительно был наложен по ошибке, то вопрос можно будет урегулировать за короткие сроки. Если причина блокировки объективна,то придется исполнять требования налоговой инспекции. Кстати, если причина ареста счёта — это недоимка налога или нарушение налогового законодательства, то у его владельцев есть лишь два варианта:

- оплатить налоги добровольно вместе со штрафами и неустойкой;

- предоставить в Налоговую инспекцию отчётные документы и декларации.

Так, после исполнения требований налоговой инспекции счет налогоплательщиков будет разблокирован течение одних суток То есть, на практике, разблокировка счета будет выглядеть следующим образом: налогоплательщик исполняет свои обязательства, уведомляет об этом сотрудников ФНС. Они, в свою очередь, подают заявление в банк об освобождение от ареста банковского счёта налогоплательщика.

Особое внимание стоит обратить на тот факт, если налоговый орган без законных на то оснований наложил арест на банковский счет юридического лица, в данном случае пострадавшая сторона за все дни, когда счет был арестован, имеет право взыскать с налоговой инспекции неустойку в размере ставки рефинансирования, установленной Центральным банком России, на всю сумму, имеющуюся на счету за весь период блокировки

Может ли налоговая заблокировать счет в банке

Для снятия блокировки налогоплательщику необходимо подать в ФНС заявление об отмене ограничения операций по счетам, с указанием счета, на котором имеются денежные средства в объеме достаточном для погашения налоговых требований (Письмо Минфина РФ от 16 января 2013 г. N 03-02-07/1-10). 2. Непредставления налоговой декларации в десятидневный период от установленного срока ее подачи (п. 3. пп.1 ст. 76 НК РФ). По данному основаниюпроисходит полная блокировка счета, т.е. недоступным становится весь остаток средств по счету. Однако данная норма применяется исключительно при неподаче налоговой декларации, и не может применяться в отношении бухотчетности, расчетов по авансам и прочим налоговым документам (Письмо Минфина РФ от 12.07.2007 №03-02-07/1-324). А вот период применения данной санкции ограничен тремя годами по истечении 10-дневного срока, отведенного для подачи декларации. 3.