Можно ли отказаться от страховки?

При взятии кредита заёмщик порой оформляет не очень нужный страховой полис, который привыкли навязывать в банке. Нововведения в законодательстве («период охлаждения») позволяют отказаться от навязанной страховки даже после выдачи займа.

Пошаговая инструкция

Порядок действий при возврате страховки:

- Проверить, когда заканчивается «период охлаждения». Все детали должны быть указаны в страховом договоре. Некоторые банки и страховые предлагают и более длительные сроки на отказ от полиса.

- Проверить, была ли страховка добровольной и является ли страхователем физическое лицо.

- Подать в страховую компанию правильно заполненное письменное заявление об отказе. Сделать это можно как лично в отделении СК, так и отправить по почте (с описью приложенных документов) или заполнить онлайн-форму. К заявлению потребуется приложить кредитный и страховые договоры, чек об оплате полиса, копию паспорта.

- Указать способ получения средств. Заёмщик сам определяет, как ему удобнее получить возврат. Наличными в офисе компании, безналичным переводом по банковской карте.

Страховая компания при получении заявления на отказ будет обязана вернуть деньги в течение 10 рабочих дней.

Санкции банка

Страховая компания сразу после возврата заёмщику средств за полис информирует об этом банк. Тот, в свою очередь, может применить к клиенту различные санкции. Банк предлагал заёмщику одни условия кредитования, когда тот был застрахован. А при отказе от страховки после получения кредита риски выросли, что не может не сказаться и на условиях займа. Варианты штрафных действий прописаны в договоре, клиент должен изучить их заранее.

Санкции банков по отношению к заёмщикам при возврате страховки:

- начисление штрафа;

- одностороннее изменение условий кредита (повышение ставки).

Применить к клиенту санкции за отказ от программы страхования банк может, но вообще расторгнуть кредитный договор — нет. Хотя большинство из них идут клиентам на уступки, упрощая процедуру возврата полиса.

Например, в ОТП Банке «период охлаждения» составляет 30 дней. А Сбербанк возвращает страховую премию при досрочно выплаченном кредите. Погашение раньше срока даёт пропорциональный возврат страховки.

Обращение в суд

Если заёмщику навязали страховку обманным путём, то добиться возврата средств можно и после 14-дневного «периода охлаждения», через суд. Срок исковой давности — 3 года. В статье 16 закона «О защите прав потребителей» сказано, что «запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг)».

Также сотрудники банка зачастую вводят клиента в заблуждение, чтобы тот подписал договор страхования. Или заявителя обманным путём вынудят оформить страховку

Именно поэтому важно делать видео- и аудио-записи общения с работниками банка, чтобы потом использовать это в качестве доказательства в суде

Другой повод для подачи иска в суд — отказ банка возвращать страховую премию, если клиент досрочно погасил потребительский кредит. Но лишь у некоторых банков в таком случае предусмотрен пропорциональный возврат средств. В большинстве кредитных организаций такой опции нет. И добиваться возврата средств за страховой полис придётся в суде.

Однако такой сценарий предполагает траты времени и денег. Стоит попробовать для начала урегулировать разногласия с банком и страховщиком в досудебном порядке.

Необходимые документы

Для обращения в суд заёмщику необходимо оплатить госпошлину, написать заявление и собрать пакет документов. Можно самостоятельно защищать свои интересы в суде или нанят для этого адвоката.

Документы для обращения с претензией в суд:

- удостоверение личности истца;

- кредитный договор;

- страховой полис;

- чек об оплате страховки;

- письменный отказ банка на возврат страховки.

Это минимальный пакет документов, суд при рассмотрении дела может затребовать дополнительные бумаги и доказательства.

Загрузка …

Возврат страховки после досрочного погашения

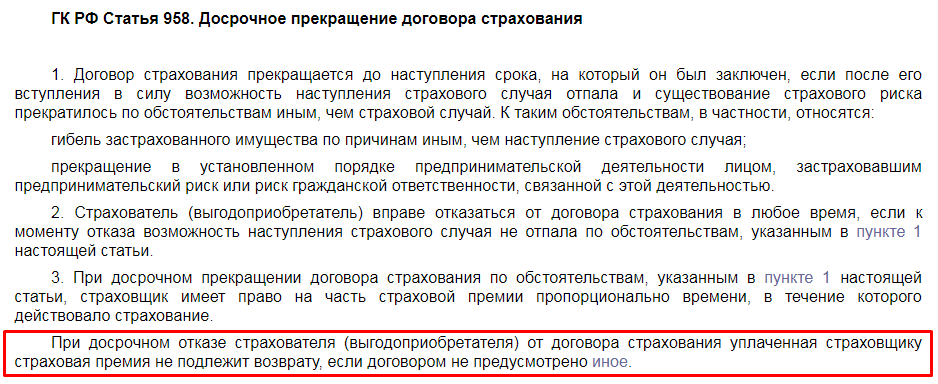

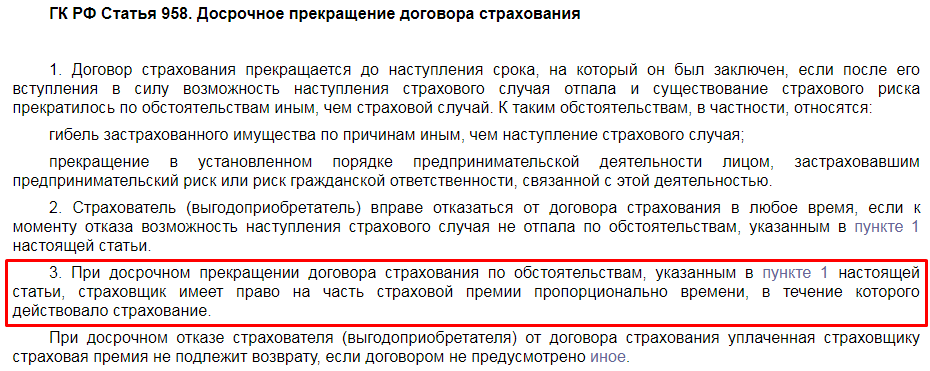

Это тоже достаточно распространенная ситуация: заемщик погашает кредит полностью раньше срока. Поэтому речь идет не об отказе от страховки после этого события или получения кредита, а именно о возврате части суммы за «неиспользованное» время. Здесь сразу необходимо обратиться к Гражданскому кодексу, статья 958. Там прямо указывается, что у страховой компании есть право не возвращать сумму, если клиент по своей инициативе решает расторгнуть договор (в частности, в связи с досрочным погашением).

Таким образом, теоретически возможен только один вариант возврата суммы: когда об этом прямо указано в договоре. Разумеется, на практике подобное встретить практически невозможно. Поэтому если у клиента нет соответствующего юридического опыта, он может обратиться за помощью к квалифицированному юристу, который может благодаря некоторым уловкам выйти из этой ситуации и затребовать возврат части страховки. На практике распространены 2 подобных случая:

Если исходить из кредитного договора, можно обратить внимание на то, что договор страхования действует ровно столько же, сколько и кредитный. Таким образом, после досрочного погашения должны прекратить действовать оба договора единовременно

А значит, речь идет о фактически неиспользованной (не полностью использованной) услуге, поэтому страховщики должны вернуть часть средств.

По смыслу страхование происходит от ситуации, когда заемщик не сможет погашать кредит, если наступит тот или иной заранее определенный страховой случай. Поэтому когда кредит погашается досрочно, то договор страхования прекращается, но не в связи с наступлением страхового случая. Соответственно, риски исчезают, а на основании той же 958 статьи (первый абзац пункта 3) страховщик будет иметь право претендовать только на часть страховой премии.

Таким образом, отказ от страховки возможно совершить только сразу после получения кредита: клиент должен воспользоваться предоставленным ему периодом охлаждения. Если компания отказывается возвращать средства, необходимо обращаться в Мировой суд.

Как правильно аргументировать отказ при взятии ссуды?

Если типовой кредитный договор, который подписал заемщик, включает в себя пункт про страхование — это может свидетельствовать о том, что банк заставил взять страховку при оформлении кредита.

Если заемщику придется доказывать в суде, что страховку навязали, важно обратить внимание на страховую компанию, которая зачастую бывает вписана сразу же в кредитный договор. Таким образом, клиент не может выбрать сам из нескольких страховых компаний, и это противоречит антимонопольному праву РФ

В кредитный договор в большинстве случаев включены какие-то конкретные виды страхования (например, страхование жизни). Это может также стать хорошим аргументом для доказательства навязанной банком услуги при получении кредита, ведь тип страховки был выбран изначально и внесен в кредитный договор банком.

В суде представитель банка должен рассказать о возможном варианте кредитования, если заемщик оформляет кредит без страховки. Если условия разнятся, это может указывать на то, что услуга навязывается кредитной организацией.

Доказать в суде, что банк навязал страховку стало практически нереальной задачей в настоящее время. Если клиент добровольно подписал все бумаги, значит сам виноват.

А незнание закона, как известно, не избавляет от ответственности. Надеяться на то, что сотрудники банка самостоятельно укажут на подводные камни в договоре, не приходится.

В качестве главного материала для доказательства сможет выступить типовой договор на кредит. Если детально прочитать его пункты, то можно найти сразу несколько аспектов, на основании которых возможно отказаться от страховки в суде.

Далее можно вооружиться таким материалом, как договор страхования. В нем должно быть написано про привязку стоимости страховки к остатку задолженности по кредиту. Если сам кредит будет погашен досрочно, то эти деньги (оставшуюся страховую премию) можно будет попробовать взыскать в судебном порядке.

Возврат страховки до 14 дней и после 14 дней

Первое правило в договоре должен быть указан срок в течении, которого страхователь может отказаться от страховки и получить страховую премию назад. При этом отказаться естественно можно если страховой случай не наступил — ну иначе это было бы и просто глупо делать.

Требования настоящего Указания не распространяются на следующие случаи осуществления добровольного страхования:

- осуществление добровольного медицинского страхования иностранных граждан и лиц без гражданства, находящихся на территории Российской Федерации с целью осуществления ими трудовой деятельности;

- осуществление добровольного страхования, предусматривающего оплату оказанной гражданину Российской Федерации, находящемуся за пределами территории Российской Федерации, медицинской помощи и (или) оплату возвращения его тела (останков) в Российскую Федерацию;

- осуществление добровольного страхования, являющегося обязательным условием допуска физического лица к выполнению профессиональной деятельности в соответствии с законодательством Российской Федерации;

- осуществление добровольного страхования гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств.

Согласно п.5 этого же Указания страховая премия при отказе в срок до 14 дней, должна быть возвращена в полном объеме, если срок договора страхования еще не наступил. Если срок страхования наступил, то есть договор вступил в силу (смотрим дату договора, как правила вступает с момента подписания), то выплачивается ее часть.(ст.6 Указа).

Рассчитать часть выплаты можно просто поделив суму на количество дней действия договора, получить сумму за день и умножить ее на количество дней которое прошло до подачи заявления на отказ от договора страхования.

Далее рассмотрим возврат страховки до 14 дней и после 14 дней и то, что происходит со страховкой в Банке.

Процедура отказа

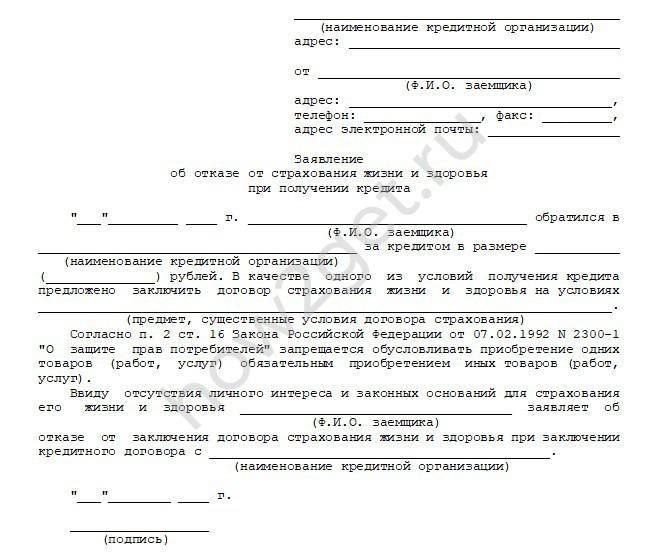

Согласно положениям ст. 935 Гражданского кодекса РФ, процедура страхования жизни и здоровья лица, получившего кредит, является добровольной, и никакая организация или физическое лицо не могут принудить его к оформлению и оплате такой услуги.

Единственным исключением из этого правила является страхование предмета залога при оформлении ипотечного кредита. Ст. 31 Федерального закона «Об ипотеке» обязывает получателя кредита самостоятельно страховать имущество, приобретенное за счет заемных средств, от всех возможных рисков.

Отказаться от уже оформленной страховки по невыплаченному кредиту можно одним из следующих способов:

Досрочно расторгнув договор со страховой компанией

Это можно сделать лишь в том случае, если условиями соглашения, подписанного на стадии оформления кредита, не устанавливается невозможность такого расторжения. Многие страховые компании вносят в проект договора пункт о том, что отказ от страховки невозможен ни при каких условиях, или допускается, но лишь после того, как заемщиком будет выплачена определенная сумма денежных средств или пройдет определенный срок с момента оформления документов. В том случае, если подобные условия присутствуют в договоре, решать вопрос о его расторжении придется другим путем.

Обратившись в Роспотребнадзор

Контролирующей организацией, в круг полномочий которой входит урегулирование проблем, возникающих при нарушении компаниями, предоставляющими услуги различного рода, действующего законодательства, является Роспотребнадзор. Для обращения в эту организацию потребуется подготовить пакет документов, подтверждающих факт оформления полиса при получении кредита.

Подав заявление в суд

Еще одной инстанцией, в которую можно обратиться для защиты своих прав, является суд. Для решения вопроса в судебном порядке потребуется подготовить исковое заявление, указав в нем следующие сведения:

- наименование организации, выступающей ответчиком в суде;

- Ф.И.О. заявителя, его адрес и телефон;

- текст заявления с полным описанием сложившейся ситуации, номером договора потребительского кредитования, номером договора страхования и размером компенсации, которую заявитель хочет получить вследствие расторжения его расторжения;

- дату и подпись заявителя.

Кроме того, к исковому заявлению потребуется приложить копии договоров кредитования и страхования.

Итак, даже в том случае, если при заключении кредитного соглашения с банком, клиент оформил дополнительный договор страхования, он может расторгнуть его в любой момент после того, как бумаги были подписаны.

Действующее законодательство устанавливает обязанность клиента по оформлению страхового полиса лишь при получении ипотечного кредита; во всех остальных случаях заключение договора производится добровольно.

Есть ли возможность отказаться от страхования без возврата самого кредита?

Дело в том, что с одной стороны — процесс страхования представляет собой договорные обязательства, никак не связанные с правовыми отношениями и в области кредитования, поэтому на них они повлиять не могут. То есть, заемщик имеет право расторгнуть договор страхования по своему желанию в любое время, обратившись непосредственно к представителям страховой компании. Однако, необходимость возврата страховых платежей, которые уже уплачены, могут явиться преградой для подобных действий.

Теперь чаще всего банки практикуют внесение суммы страхования не частями, а единовременно, сразу после заключения кредитного договора. Законодательство оставляет за страховой компанией право принимать решение, возвращать ли ей уже уплаченные по страховке денежные суммы.

Из этого можно сделать вывод, что заемщик не только теоретически, но и практически имеет возможность заявить об отказе от страховки после получения кредита. Хотя договор о страховании клиент банка может и расторгнуть, но при этом уже ранее внесенные им платежи он, по всей видимости, не вернёт. В связи с этим отказ от страховки становится нецелесообразным, если вся сумма уже полностью внесена.

Как отказаться от страховки при ипотеке

Кредитные продукты этого вида выдаются сроком до 20–30 лет. Тем самым увеличиваются риски для банка. Банки пользуются этой лазейкой и навязывают заемщику страховку (а часто несколько), не являющуюся обязательной. Страхование жизни, здоровья, потери основного заработка не являются обязательными для заемщиков. Также они не являются обязательными для созаемщиков. Единственным обязательным видом страхования является страхование залоговой недвижимости.

Отказаться от страховки можно в «период охлаждения» на законных правах. На это у заемщика есть 14 дней — для отказа просто пишется заявление на имя страховой компании. Порядок действий следующий:

- Потребуется собрать полный пакет документов, состоящий из: полиса или страхового договора, квитанций по оплате страхового полиса, кредитного договора с полным графиком и расчётом выплатами, реквизитами для возврата денег.

- Все эти документы подаются на рассмотрение в страховую фирму вместе с заявлением об отказе от услуг страхования.

- На рассмотрение вашего заявления СК дается 10 дней. В случае положительного решения страховщики обязаны выдать вам деньги по страховке или перевести их в банк для погашения кредита.

Разорвать отношения со страховой организацией после «периода охлаждения» можно также путем подачи заявления. При этом необходимо оперировать тем фактом, что все услуги по страхованию, кроме страхования залоговой недвижимости, являются навязанными, а значит, незаконными.

В этом случае на вашей стороне ст. 16 закона № 2300-1-Закона «О защите прав потребителя». В случае отрицательного результата по вашему заявлению придется обратиться с исковым заявлением в суд.

В обоих случаях стоит учитывать значительное увеличение процентной ставки по ипотеке после отмены страховки.

Статья 16. Недействительность условий договора, ущемляющих права потребителя

- Условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

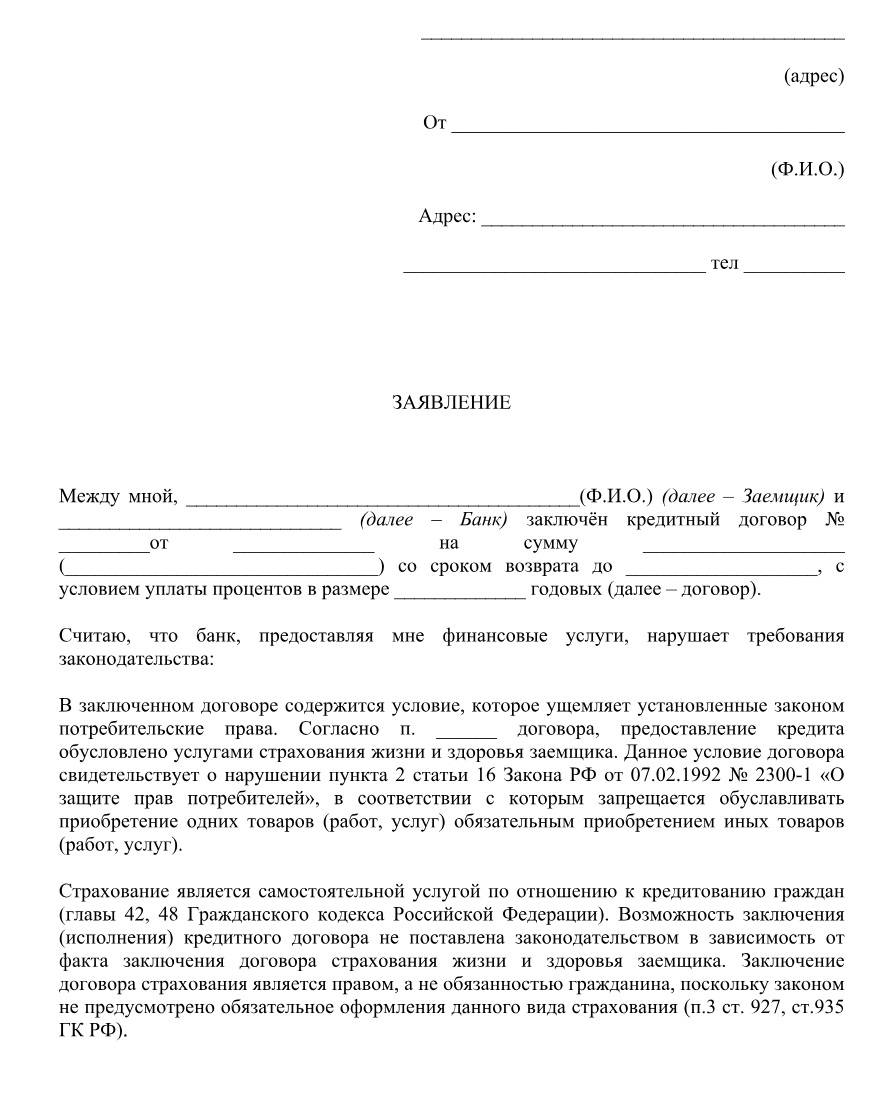

- Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

Закон РФ от 07.02.1992 N 2300-1 (ред. от 08.12.2020) «О защите прав потребителей»

Читать полностью

Заключение и расторжение договора страхования по ипотеке имеет несколько нюансов:

- В случае заключенного и действующего договора на страхование жизни для кредита СК обязана будет погасить займ при наступлении страхового случая. Это в целом повлияет на величину кредита оставшуюся родственникам или созаемщикам.

- Так как ипотечный кредит выдается на срок до 30 и более лет, то общая сумма выплат по страховке становится довольно внушительной. Поэтому стоит подумать, нужны ли такие траты.

Даже если страховка заемщику не навязана, стоит все-таки ознакомиться с величиной страхового взноса — ведь он увеличит платеж на все время действия договора кредитования. Если она велика, то нужно расторгнуть договор страхования. При этом посмотреть предложения по аналогичной услуге, но от других страховых учреждений.

И если они значительно выгоднее, то заключить договор обязательной страховки при ипотечном кредите уже со сторонней СК. Закон разрешает менять страховщика, и любые препятствия банка в этом желании заемщика являются незаконными.

Узнать, как расплатится с ипотекой за 3 года через судебную реструктуризацию долга

Обязательно ли оформлять страховку при получении кредита

Законодательно установлено, что банк может обязать заемщика заключить только полис имущественного страхования — необходимо защищать машину при автокредите и квартиру при ипотеке.

В остальных случаях решение о заключении помимо кредитного соглашения страхового принимается заемщиком, требовать обратное банк не вправе.

Подписание страхового соглашения подразумевает, что клиент согласен на его оформление. Обратное доказать будет почти невозможно.

Важно! Кредитор имеет право на установление повышенного размера процентной ставки при отказе клиента от оформления того или иного вида страхования. Если, согласившись на защиту, клиент откажется от нее впоследствии, ставка будет пересмотрена в сторону увеличения.

Действия при отказе от банковской страховки

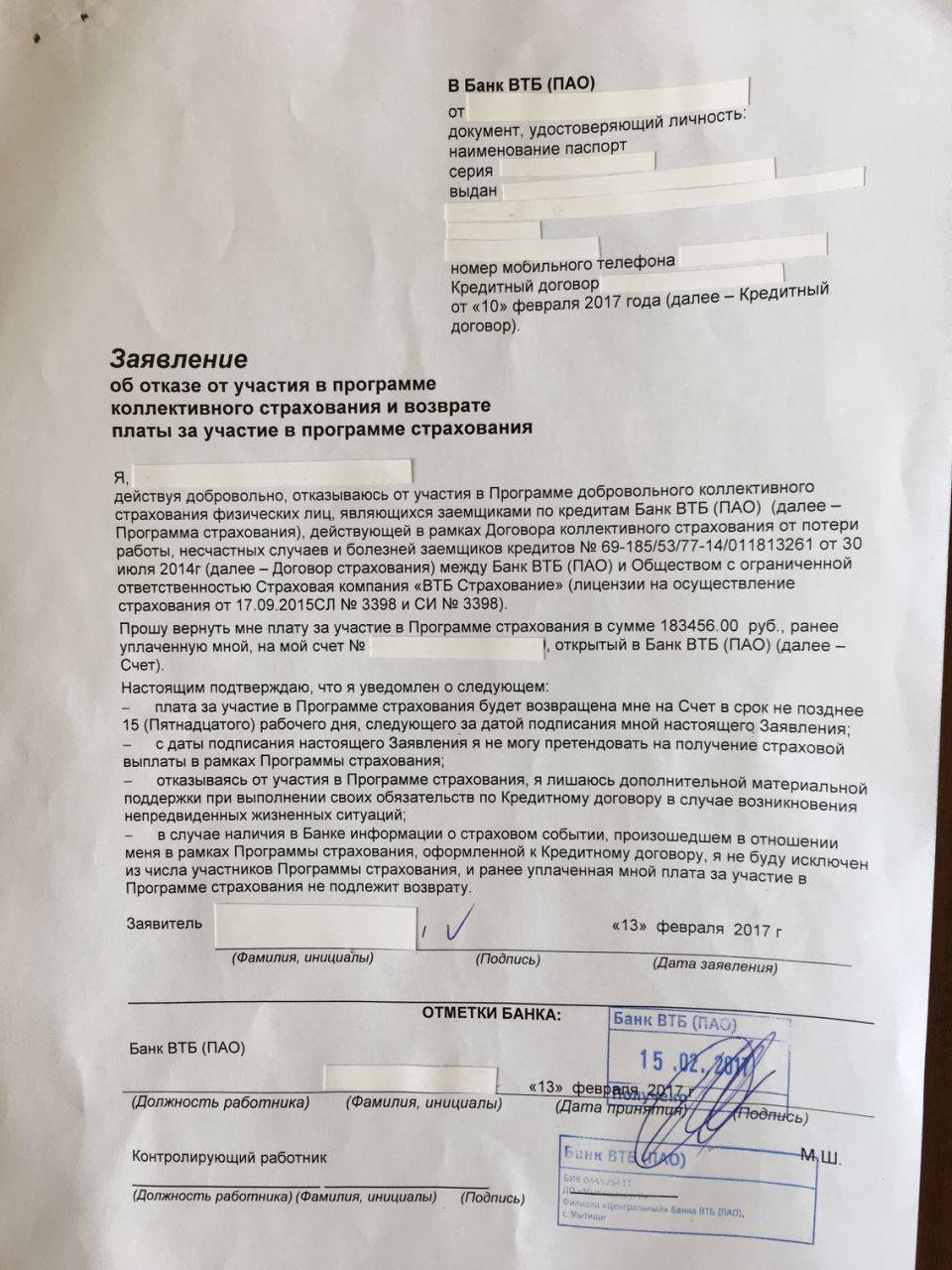

Оформлять отказ от страховки после получения кредита следует только после ознакомления с условиями кредитования и страхования. Действовать по предложенной ниже инструкции следует только, если условия потребительского кредита не предусматривают повышение ставки при отказе от страховки, в противном случае действовать следует в порядке, предложенном в статье на нашем сайте (порядок действий на примере отказа от страховки ВТБ).

Порядок действий в соответствии с законом об отказе от страховки по кредиту предполагает:

- Заключение навязанной страховки, в том числе подписание заявления о том, что страхование добровольное, оформление договора и оплату страхового взноса.

- Направление заявления об отказе от страхования в течение 14 календарных дней с требованием вернуть денежные средства внесенные в качестве оплаты.

- В случае отказа страховщика, а равно невыплате в указанный срок денежных средств – обращение в суд.

Первый пункт не вызывает на практике вопросов

Обращаем внимание, что с условием о страховании в момент оформления заемщик согласен, поскольку если объявить об отказе от страхования до оформления займа, банк откажет в выдаче кредита или существенно увеличит ставку. Закон не запрещает сначала согласиться с условиями страхования, а впоследствии, воспользовавшись правом на отказ от страховки по кредиту, расторгнуть договор без указания причин

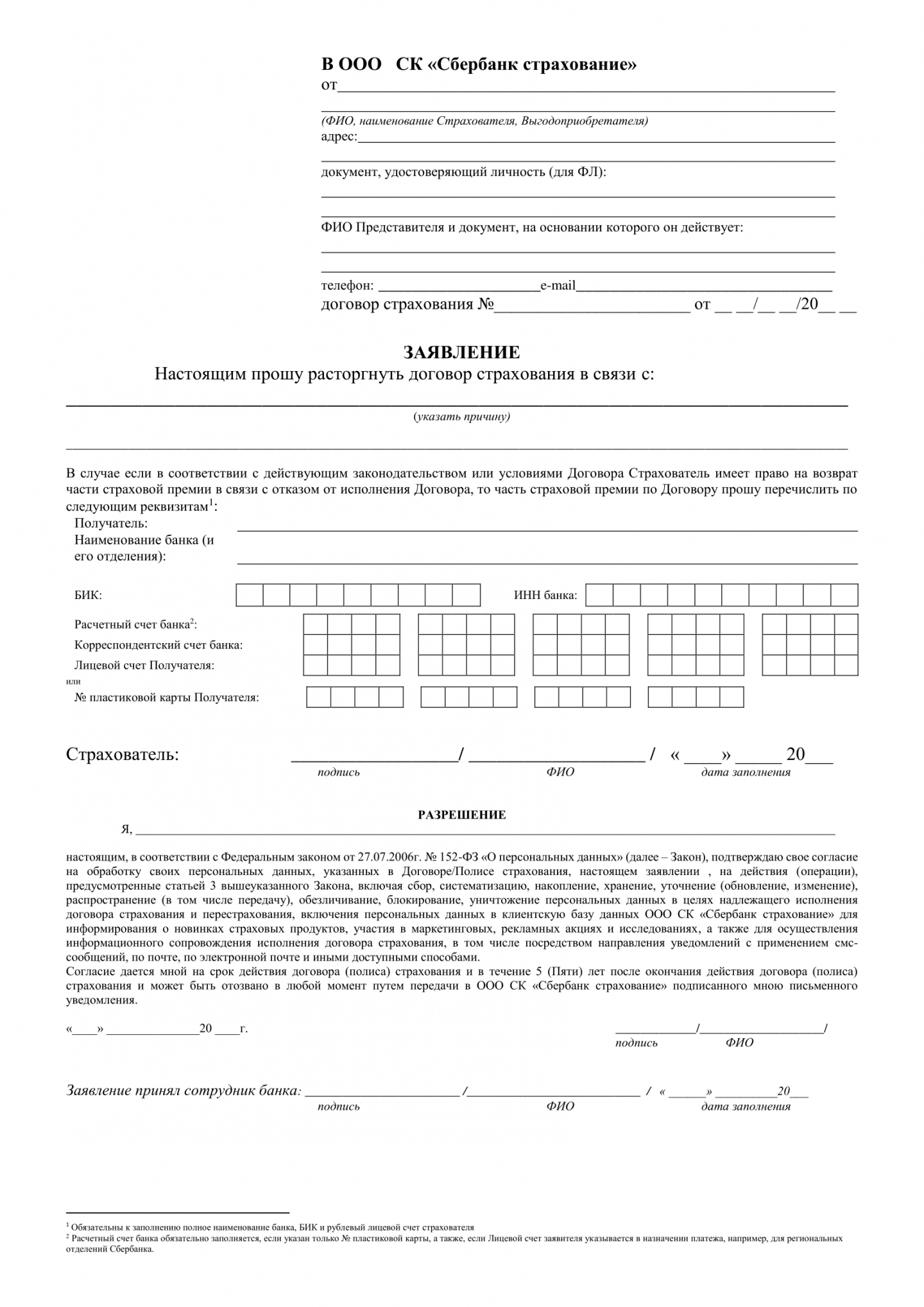

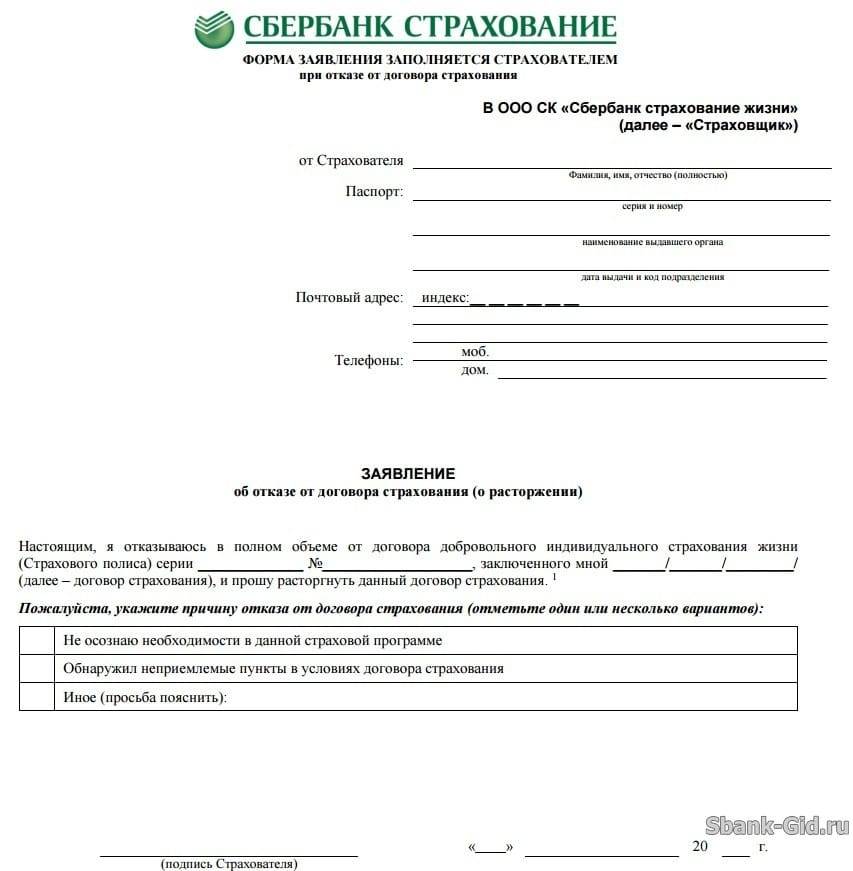

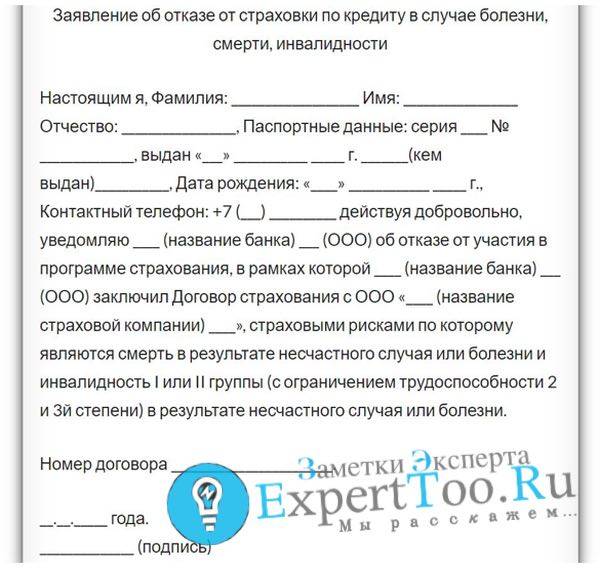

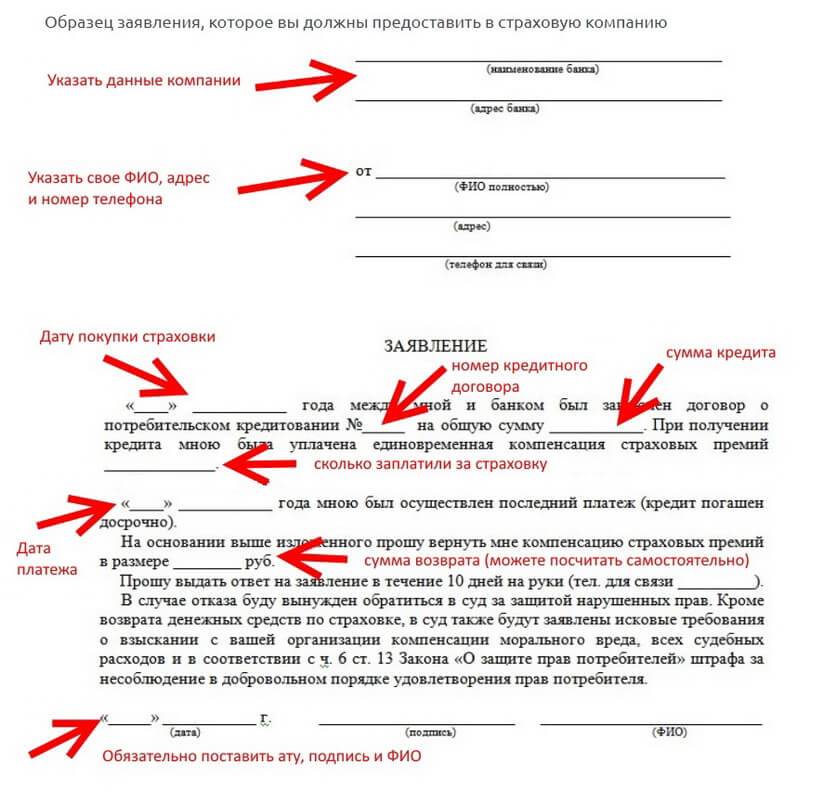

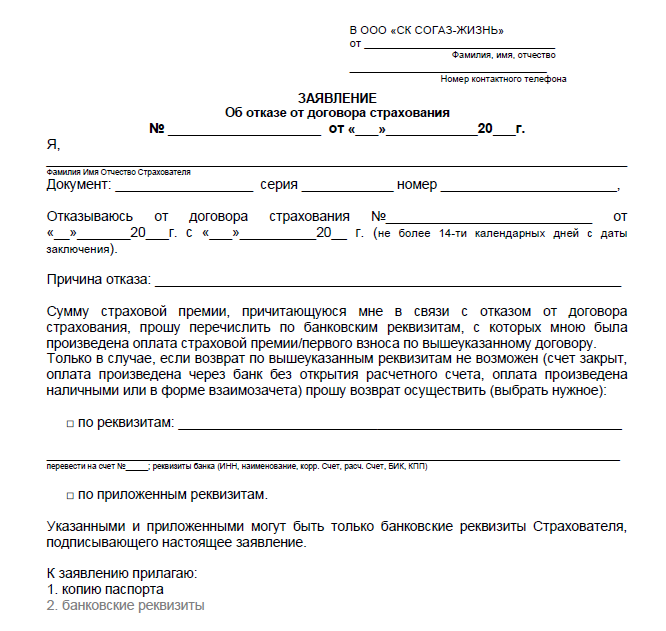

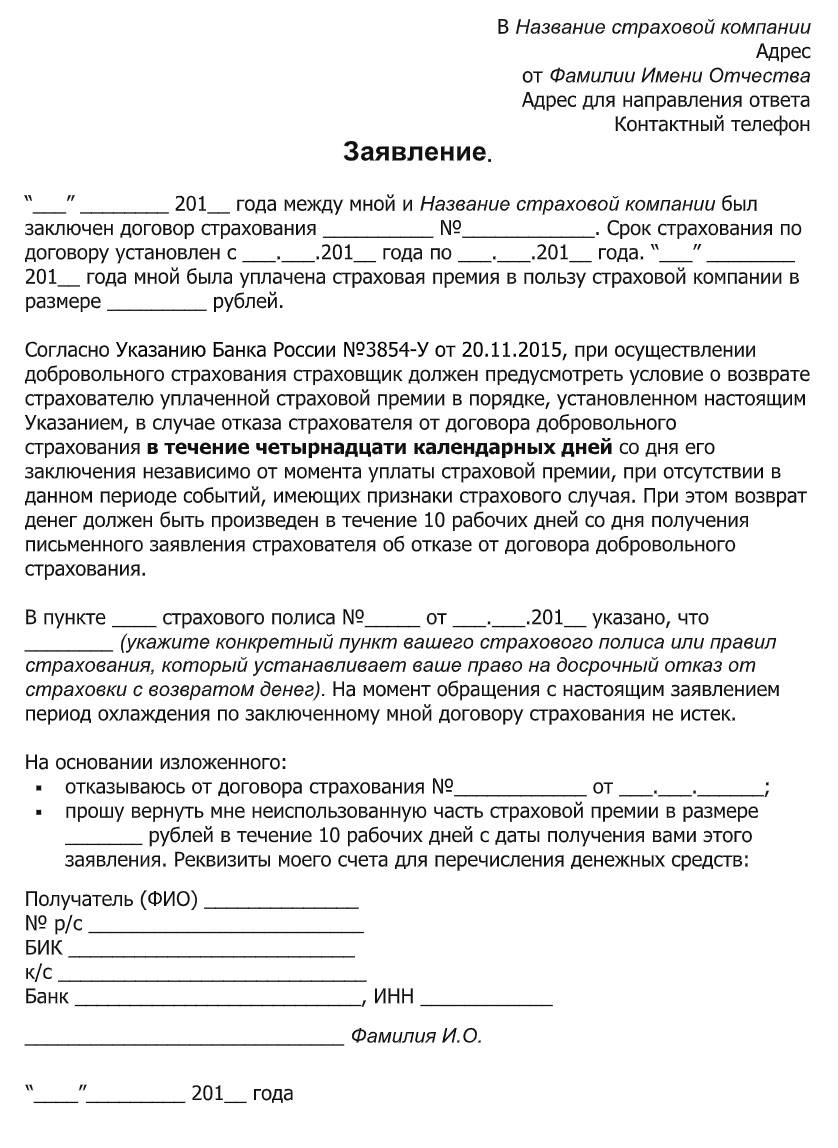

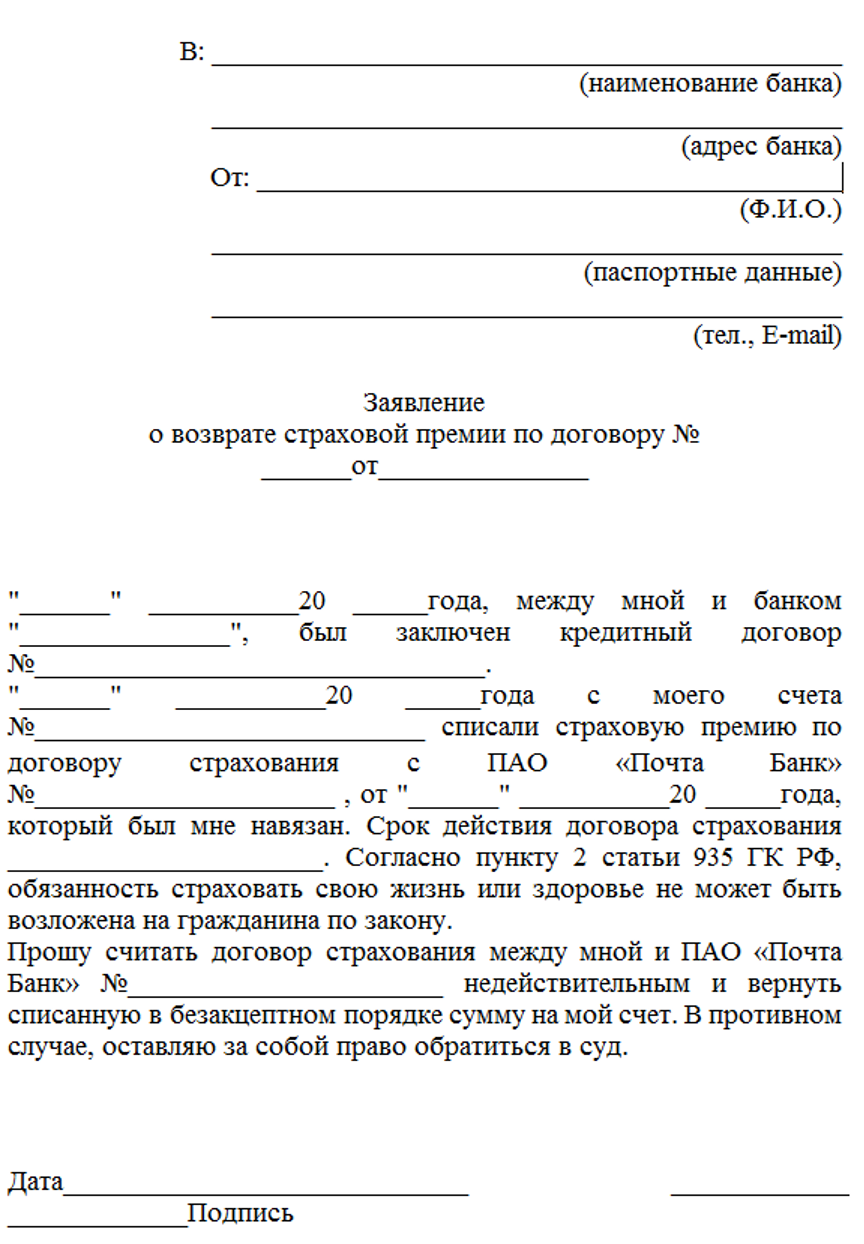

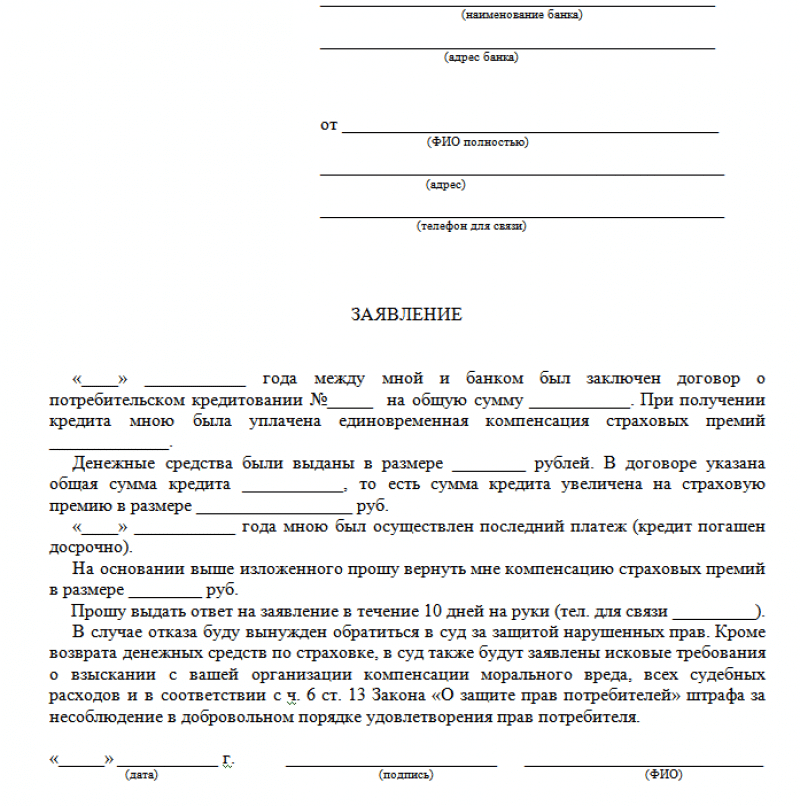

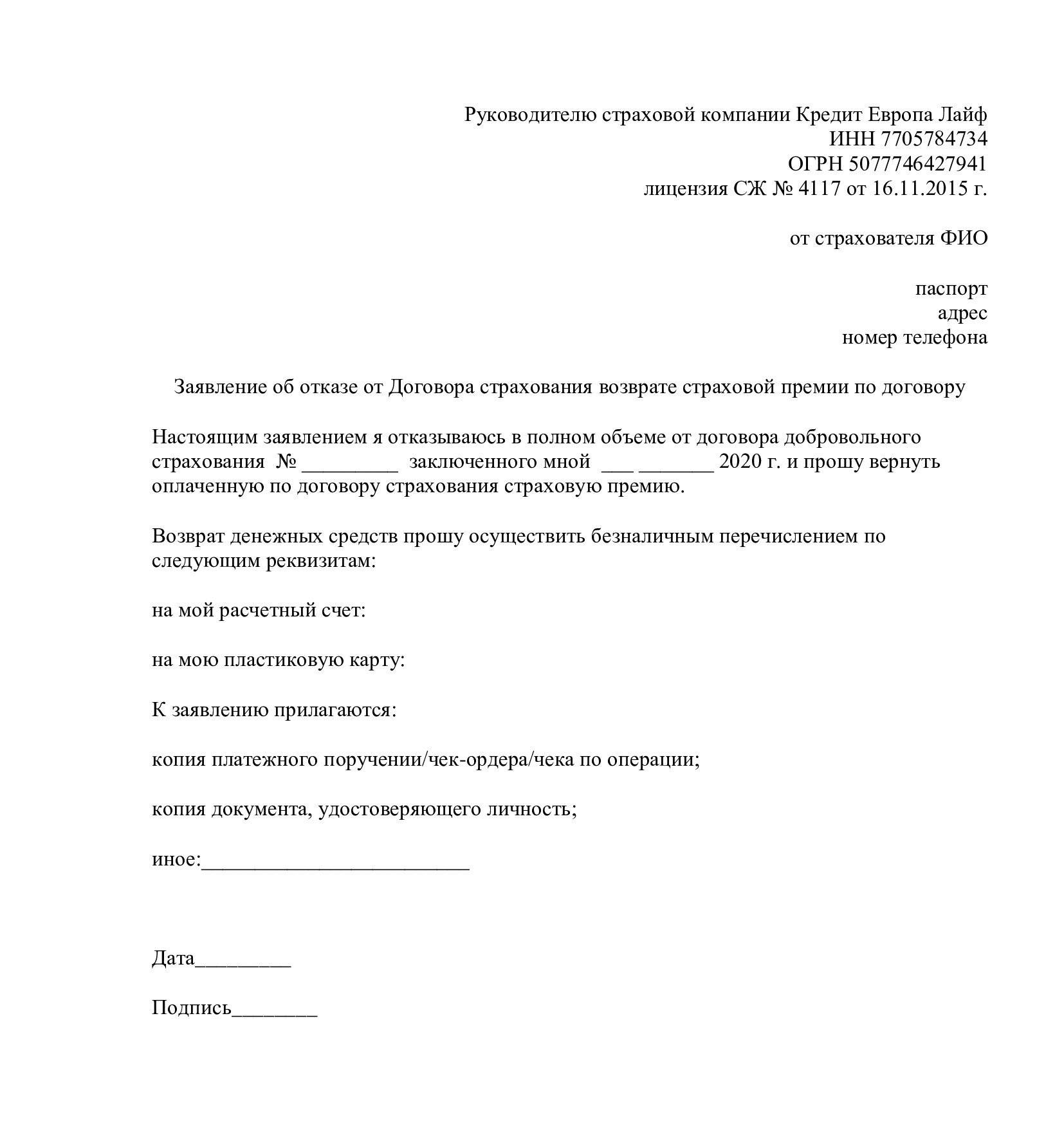

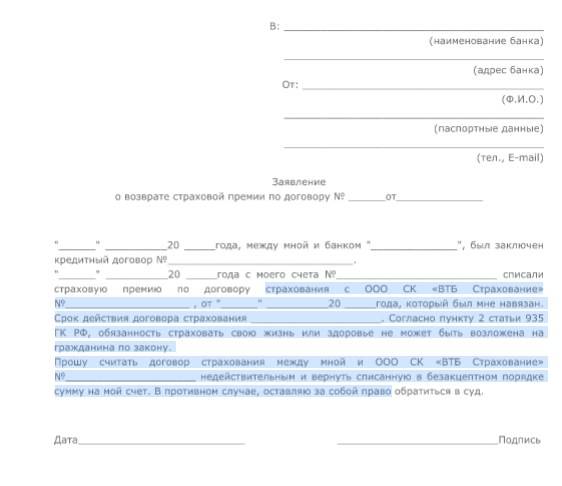

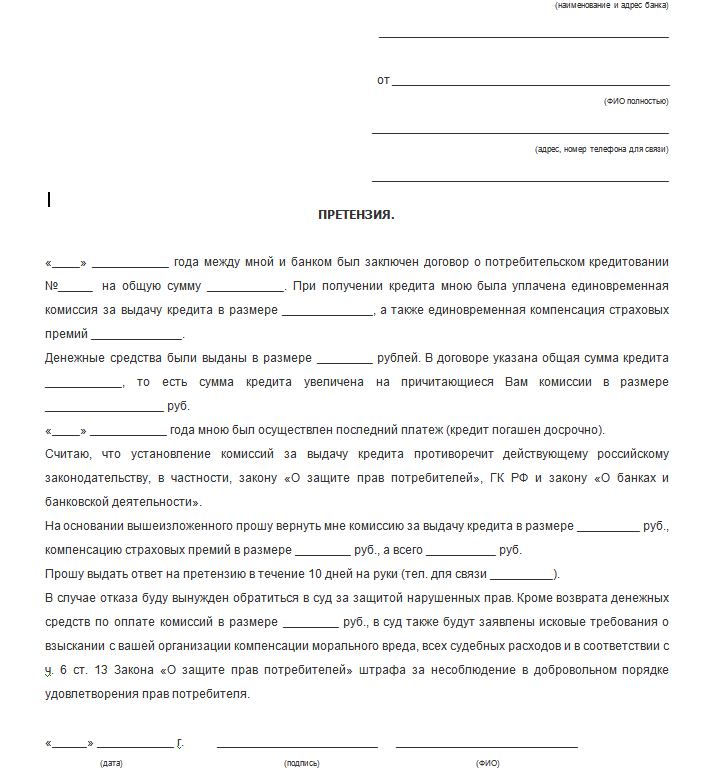

Форма заявления отказа от страховки: образец и инструкция по оформлению

Закон об отказе от страховки по кредиту не содержат дополнительных требований к оформлению заявления. Документ может быть как напечатан, так и написан от руки

На нашем сайте предоставлен, обратите внимание, что использовать его следует с внесением сведений в соответствии с условиями страхования

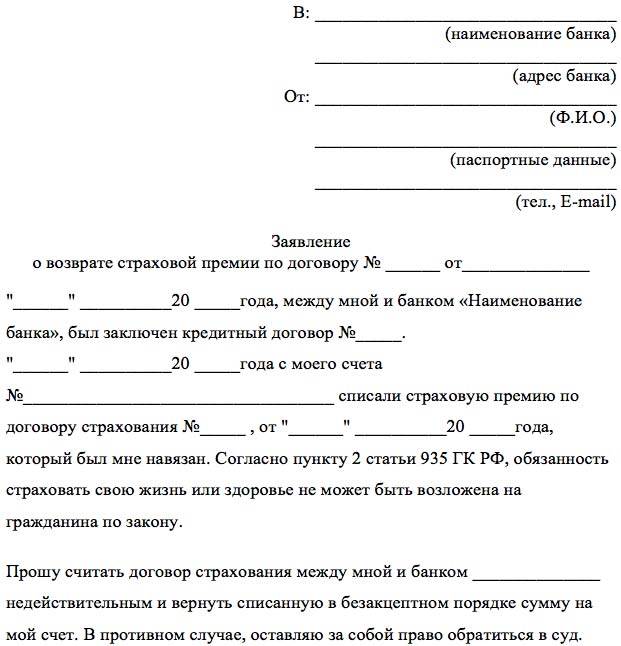

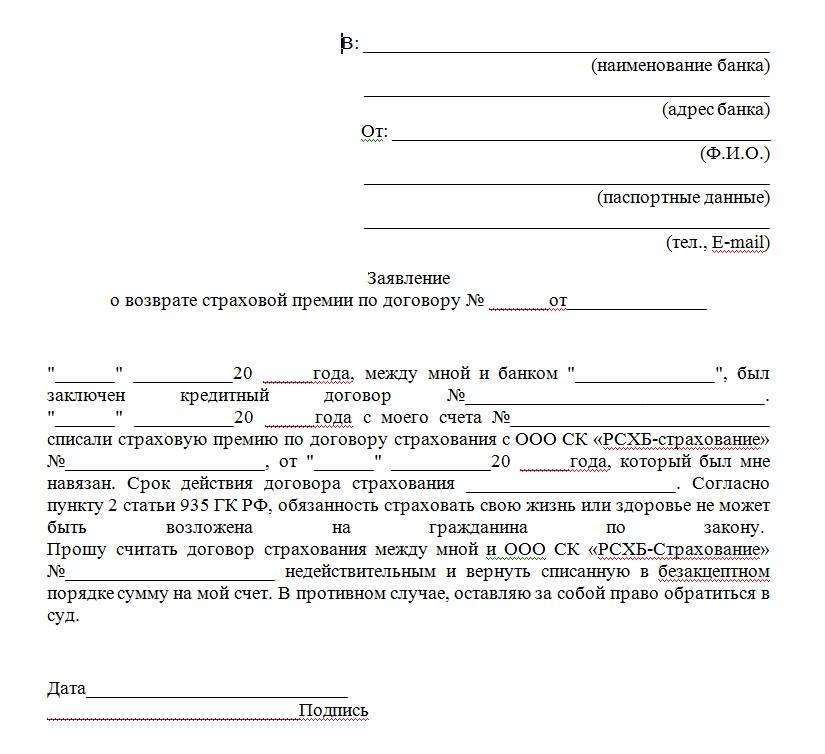

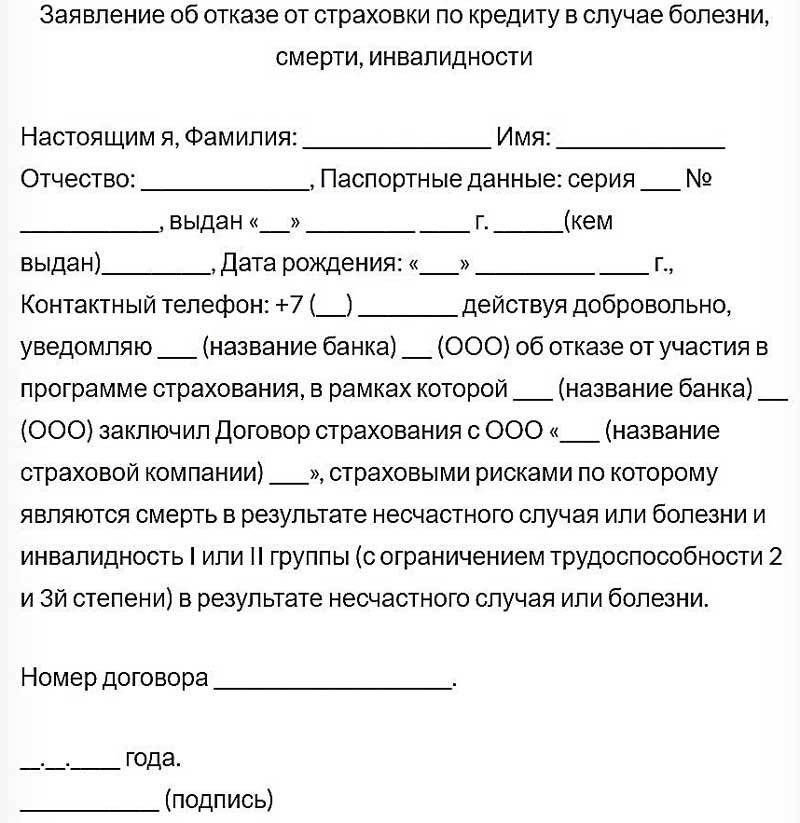

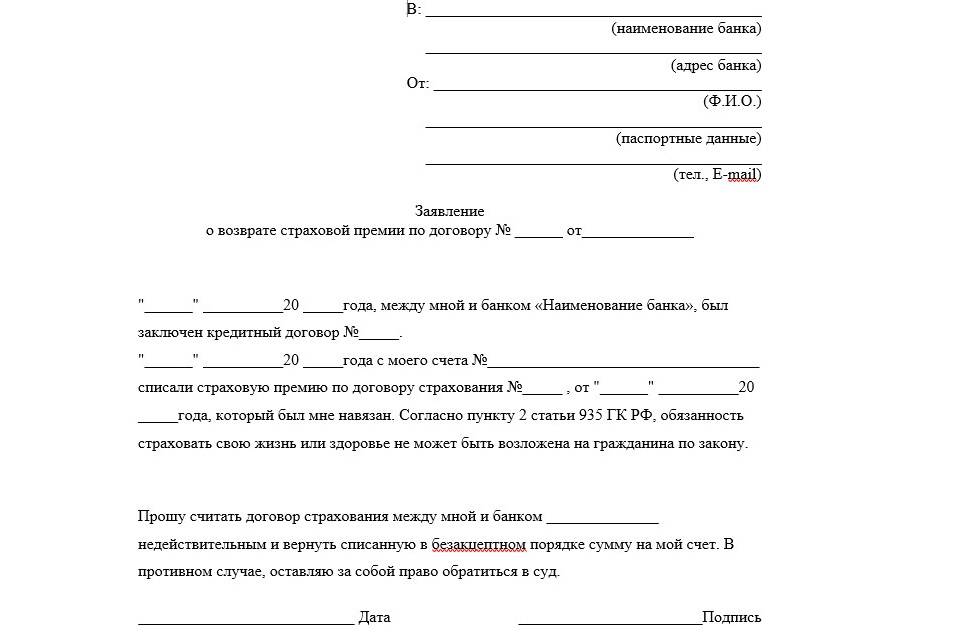

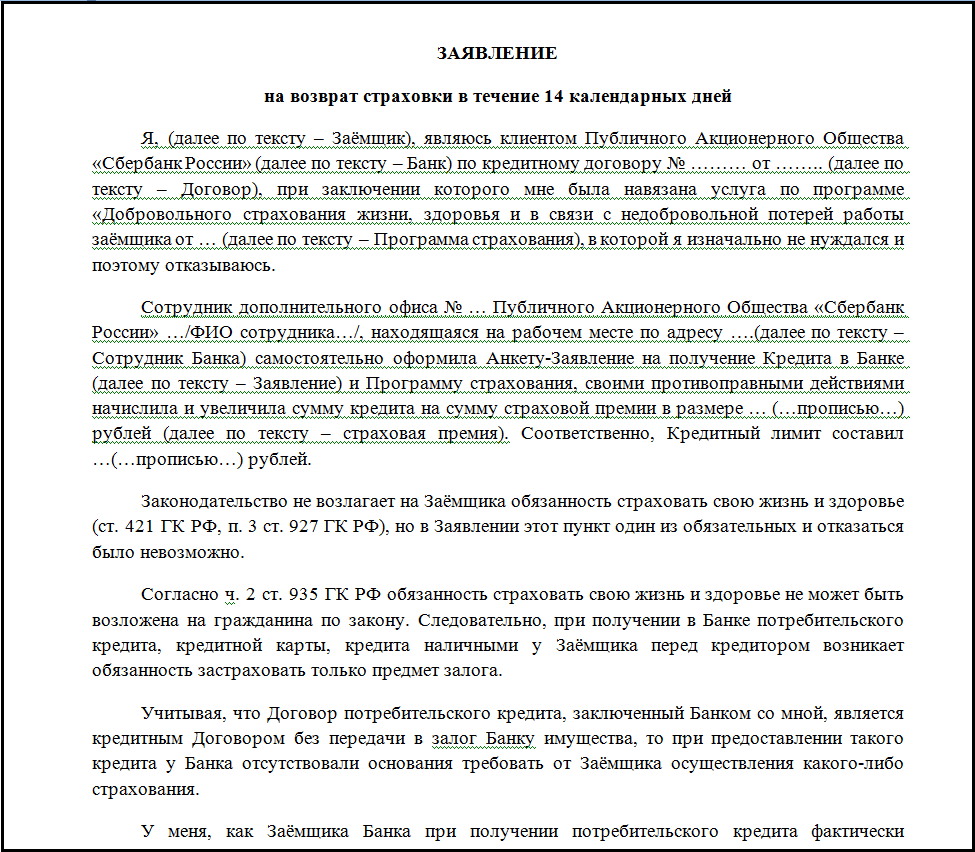

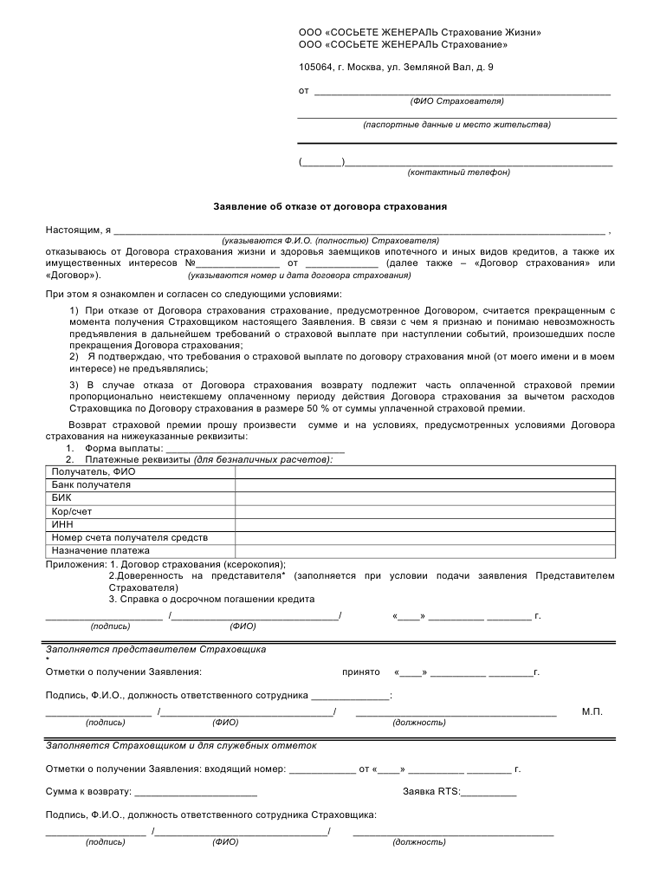

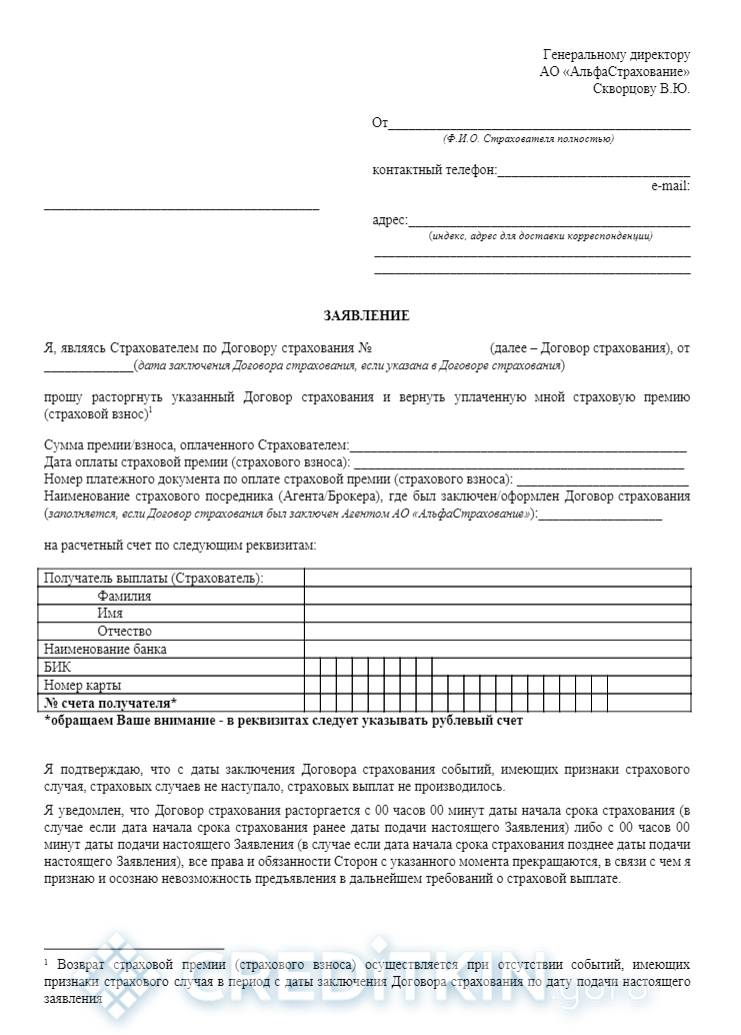

Отказ от страховки — заявление на возврат оформляется в простой письменной форме и должно содержать следующие сведения:

- наименование страховщика – компании, с которой заключен страховой полис;

- наименование и контакты заявителя – расторгнуть страховку вправе только страхователь, лицо заключившее договор;

- наименование документа (в рассматриваемом случае – заявление о расторжении);

- текст заявления – следует указать информацию о заключенном договоре страхования, в том числе номер, дата, размер оплаченной страховой премии. В основной текст следует включить требование о возврате денежных средств, в том числе указать способ, например, перечисление их на счет или выдача из кассы;

- перечислить приложения к заявлению (договор страхования, квитанция об оплате страховой премии и др.);

- подпись заявителя и дата.

При возникновении проблем с заполнением заявления рекомендуем скачать образец заполнения отказа от страховки.

Если к заявлению страховые документы не будут приложены, страховщик вправе запросить их. С момента получения указанного заявления страховой компании предоставляется 10 дней для возврата денежных средств.

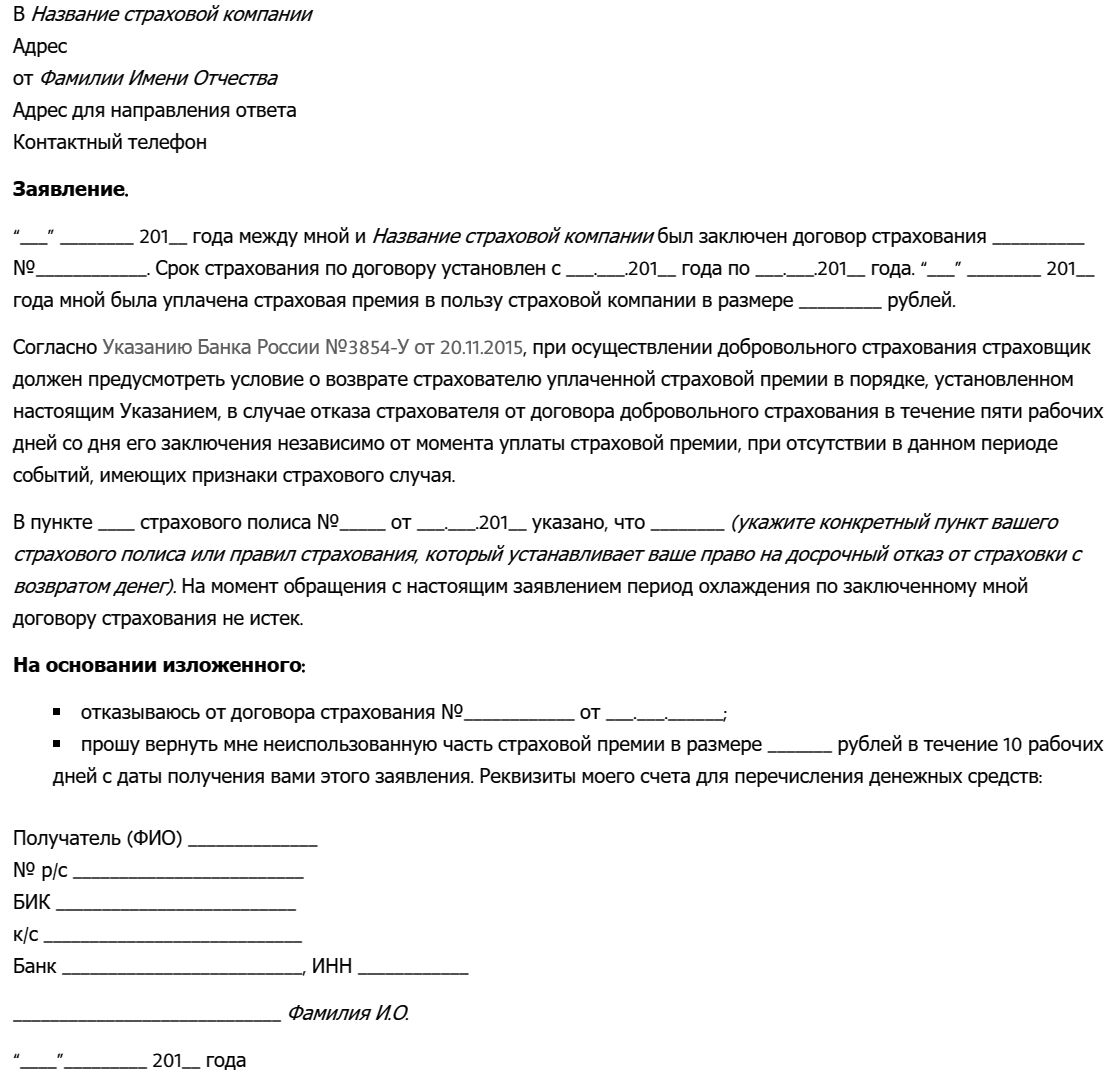

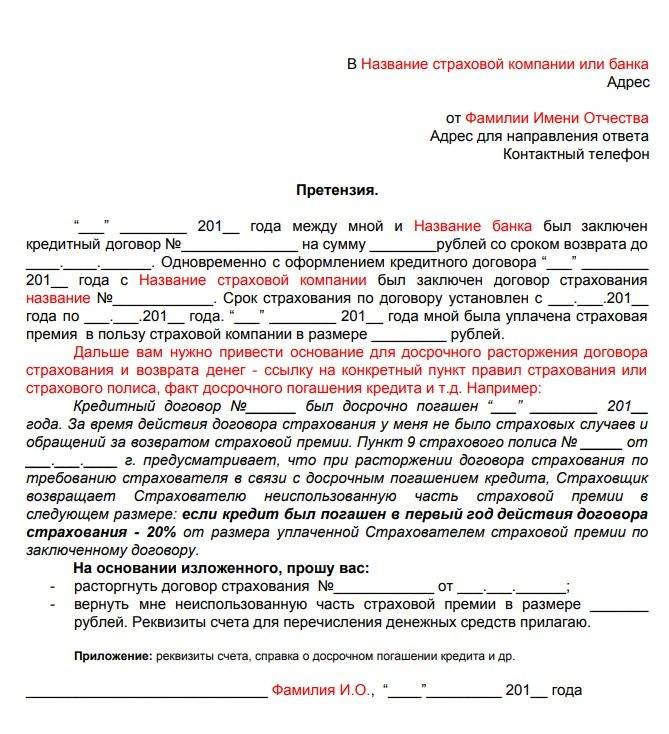

Судебная практика при отказе от страховки

Получение от страховой компании отказа на возврат страховки, а равно игнорирование требования о выплате денежных средств при расторжении договора в период охлаждения – является основанием для защиты прав в судебном порядке. Судебная практика складывается таким образом, что денежные средства взыскиваются в полном объеме в пользу страхователя.

Если по истечении 10 дней с момента получения требования о возврате денежных средств не исполнено, следует подготовить иск в суд

Обратите внимание, что на данные правоотношения в полной мере распространяет действие Закон РФ «О защите прав потребителей» от 07.02.1992 № 2300-I. Составить исковое заявление можно самостоятельно, воспользовавшись ниже размещенным образцом

Исковое заявление следует составлять с учетом требований ст.ст. 131-132 ГПК РФ. В просительной части искового заявления укажите следующие требования:

- признать договор страхования расторгнут либо признать договор коллективного страхования, заключенный в отношении заявителя прекратившим свое действие;

- взыскать уплаченные в счет оплаты договора страхования денежные средства;

- компенсация морального вреда;

- штраф по Закону о защите прав потребителя;

- компенсация судебных расходов.

Обратите внимание, что по данной категории дел суды отказывают в удовлетворении требований о взыскании неустойки, предусмотренной ст. 28 Закона РФ от 07.02.1992 № 2300-I, справедливо отмечая, что неустойка взыскивается только при нарушении установленных сроков выполнения работ (оказания услуг)

Иск может быть направлен как по месту регистрации страхователя, так и по месту нахождения ответчика. Потребители в силу норм НК РФ освобождены от уплаты государственной пошлины за подачу заявления в суд.

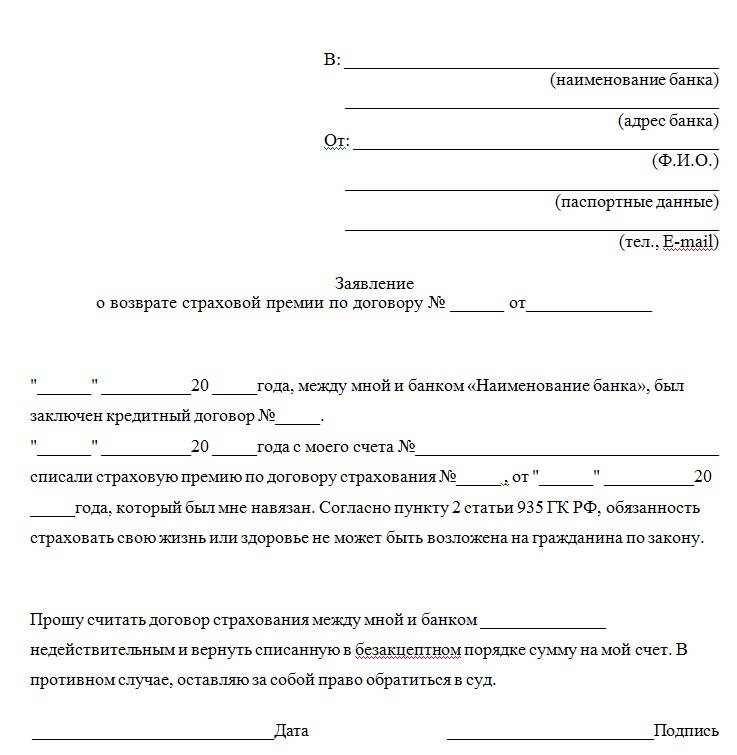

Как отказаться от страховки?

Кредитование без страховки приводит к ужесточению общих условий выдачи средств. К таковым относится снижение суммы, повышение процентов (в некоторых случаях до 70-80% годовых), дополнительная подача справок. Оформление кредита со страховым оговором с дальнейшим отказом после получения денег имеет собственные нюансы: кредитор вправе изменять условия в процессе погашения без дополнительного уведомления заемщика.

Отказ от полиса страхования при получении кредита

Банковская практика предполагает выдачу средств в кредит с применением штрафных санкций при отказе от полиса. Просчитав варианты, заемщик сможет убедиться в выгодах отказа от страхования даже при условии увеличения ставки. В среднем страховка увеличивает годовой процент на 2-3 пункта. При отказе ставка поднимается примерно на тот же уровень.

Чтобы услуга страхования кредита не стала обременительным фактором, выполните следующие действия:

- заполните заявление об отказе;

- приложите копию договора;

- предоставьте квитанцию (чек, выписку) о переводе денег в счет полиса;

- сделайте копию паспорта.

В этом случае заемщикам не нужно обращаться к страховщику за возмещением после получения денег. Банковский сотрудник обязан уведомить об условиях выдачи кредита с учетом отказа клиента.

Отказ от страховки после получения кредита

Возврат страховки по кредиту инициируется на следующий день после оформления займа (за исключением автомобильных и ипотечных договоров). Подача заявления страховщику происходит в произвольной форме с приложенными копиями банковских и личных документов. Возможна отправка почтовыми службами (с описью).

Важно! Некоторые страховые компании и банковские служащие намеренно затягивают прием и рассмотрение документов по возмещению премии, пока не закончится период охлаждения. Поторопите сотрудников – закон предусматривает 3-дневный срок для официального ответа на заявление.. Дополнительно заемщик передает договор страхования по кредиту, расчетный счет или номер банковской карты, куда в течение 7-10 рабочих дней должна быть возвращена вся сумма по страховке

Дополнительно заемщик передает договор страхования по кредиту, расчетный счет или номер банковской карты, куда в течение 7-10 рабочих дней должна быть возвращена вся сумма по страховке.

Отказ от страховки при досрочном закрытии кредита

Если ли право у банка не возвращать страховые выплаты при досрочном внесении средств по кредитным обязательствам? Здесь снова заемщиков может ждать «подводный камень» в виде коллективной страховки. В противном случае финансовое учреждение не может препятствовать возврату выплат по полису при досрочном закрытии долга.

Отказ от страховки кредита уменьшит сумму ежемесячного платежа, но увеличит общий долг из-за повышения процентов. С другой стороны, деятельность страховщиков регулируется Роспотребнадзором, куда заемщики вправе подавать жалобы на неправомерные действия в отношении страховых договоров.

Отказ от страховки в судебном порядке

Как отказаться от страховки, если компания намеренно затягивает сроки рассмотрения заявления? Действительно, сложно доказать принудительное заключение договора страхования, если на документ добровольный и стоит подпись заемщика.

Верховный суд указывает на то, что такие судебные споры – процесс затяжной. Кроме того, в некоторых регионах небольшие банковские банки работают без подобных договоров по кредитам или не отягчают ставки при отказах. Чтобы отказ от страховки кредита не принес нежелательных последствий в виде штрафных санкций, внушительной переплаты по повышенной ставке, заранее уточняйте условия и детали.

Важно! Изначально жалоба подается в Роспотребнадзор. При невозможности рассмотрения конкретного случая дело передается в суд.

Использование периода «охлаждения»

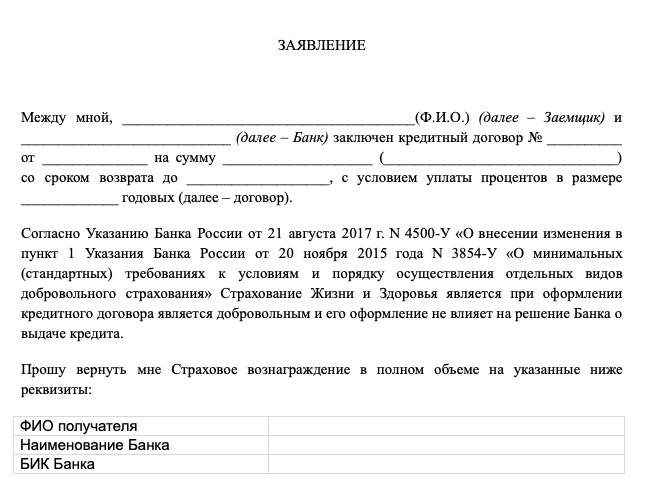

Обязанность банков предусматривать период «охлаждения» установлена Указанием Центробанка совсем недавно (вступило в силу в марте 2016 года). Согласно нормативным требованиям, если клиент в течение 5-ти дней с момента заключения страхового договора откажется от него, заемщику подлежит возврату сумма, уплаченная им по страховке, при этом:

- возвращается 100% уплаченной суммы, если договор не вступил в силу;

- возвращается вся сумма за минусом суммы, рассчитанной и уплаченной за дни фактического действия договора страхования;

- отказ от возврата платежей может быть обоснован только страховым случаем, имевшем место в течение действия периода «охлаждения».

Страховые компании (банки) на свое усмотрение могут увеличить срок действия указанного периода, а также предусмотреть более лояльные для своих клиентов условия, чем предусмотрены законом и Указанием ЦБ.

Установление банками периода «охлаждения» – более гибкий инструмент прекращения договора страхования и пересчета (возврата) уже выплаченных клиентом платежей по страховке. Он стал практиковаться банками, чтобы некоторым образом удержать клиентов от быстрого погашения потребительских кредитов, а также дать некоторое время на раздумье, стоит или не стоит сразу же отказываться от страховки.

Банки подходят к применению периода «охлаждения» по-разному. Условия могут отличаться по срокам его действия, особенностям разделения на этапы, проценту средств, подлежащих возврату заемщику, и другим аспектам. Указанный период, превышающий нормативный 5-дневный срок, может применяться ко всем или только некоторым кредитным продуктам определенного банка, поэтому его наличие и условия всегда нужно уточнять заранее, в процессе выбора кредита или при принятии решения об оформлении.

В целом же банковский период «охлаждения» предусматривает:

- Стандартный срок действия, в течение которого клиент может отказаться от страховки и получить все внесенные по ней платежи. Сбербанк, например, считает этот срок равным 14 дней. Другие банки могут устанавливать только 5 дней, а некоторые дают целых 30 дней.

- Увеличенный срок действия, в течение которого клиент при отказе от страховки получит только определенный процент от внесенных по ней платежей. У того же Сбербанка он составляет 90 дней для реализации возможности вернуть только некоторый процент и не более половины от выплаченной по страховке суммы. Если этот срок превышен, клиент может рассчитывать на возврат страховки за минусом суммы, приходящейся на дни пользования кредитными средствами.

Какие бы правила не действовали в банке и страховой компании, главное помнить, что у вас всегда есть 5-дневный срок, в течение которого можно отказаться от страховки, получить всю (или почти всю) уплаченную по ней сумму и оставить за собой обязательства по кредиту. Единственное, на что это может повлиять – перерасчет кредита с увеличением процентной ставки, но при условии, что такая возможность была предусмотрена кредитным договором.

Для реализации своего права заемщик должен представить в банк (страховую компанию) соответствующее заявление, приложив установленный банком (страховой компанией) пакет документов. Отказ может быть обжалован в судебном порядке.

Если у вас имеются какие-либо вопросы по поводу отказа от страховки по кредиту после получения кредита, то наш дежурный юрист онлайн готов бесплатно на них ответить.