Аналоги в других банках

| Критерий | Тинькофф Платинум | Карта Альфа банка 100 дней без % | Карта Сбербанка |

|---|---|---|---|

| Максимальный лимит, рублей | 30 0000 | 50 0000 | 300 000 |

| Льготный период, дней | 55 | 100 | 50 |

| Процентная ставка, годовых | 12,0%-индивидуально | 11,99%-индивидуально | 23,9% — 27,9% -индивидуально |

| Кэшбек | от 1% до 30% | Нет | 0,5% до 20% |

| Размер минимального платежа | 6-8% в мес | 5% в мес | 5% в мес |

| Годовое обслуживание, рублей | 590 | 590 | До 750 рублей, но со второго года |

| Рефинансирование другого кредита | Да | Да | Да |

| Перечень документов для получения кредита | Паспорт | Паспорт, СНИЛС, ИНН на выбор, 2-НДФЛ по треб. | Паспорт |

| Снятие наличных | 2,9%+290₱ | 0₱ до 50000 | 3% + 390 рублей |

| Доставка карты | В любую точку | В крупные города | В крупные города |

| СМС-информирование | 59 р. в мес | 59 р. в мес | 59 р. в мес |

| Ссылка на сайт для оформления кредитной карты |

Удобно, когда много банкоматов, это один из важных плюсов Сбербанка.

Watch this video on YouTube

Watch this video on YouTube

Плюсы кредиток от Tinkoff

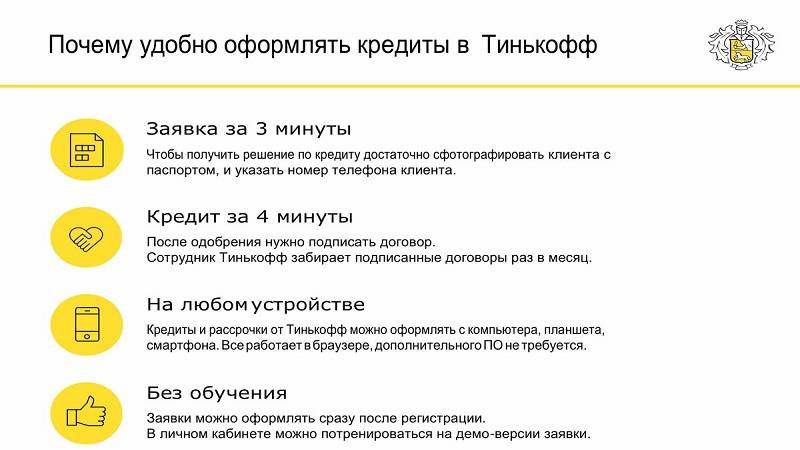

Кредитные карты банка Тинькофф имеют много достоинств в сравнении с похожим продуктом других банков. В первую очередь клиенты отмечают возможность оформления кредитки в максимально короткие сроки. При этом нет необходимости для подачи заявки лично приходить в отделение банка. Вполне достаточно правильно заполнить онлайн заявку на официальном сайте и подождать решения, которое выдается буквально через несколько минут.

Оформленную на имя клиента карту доставляет курьер по месту жительства в любое удобное время. Данная услуга существенно экономит личное время клиента. Кроме этого отмечают еще несколько плюсов данных кредитных карточек.

Условия открытия и получения кредитной карты

В отзывах кредитная карта Тинькофф описывается как удобный финансовый инструмент, который может пригодиться в любой жизненной ситуации — в отпуске, при совершении покупок в Интернете, в повседневной жизни

Банку удалось привлечь внимание даже игроков, создав для них отдельные условия кредитных предложений.

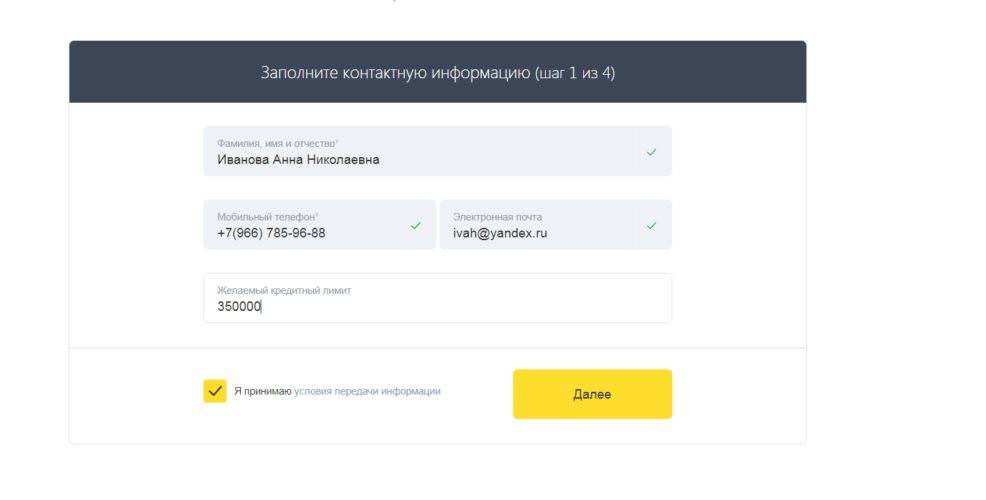

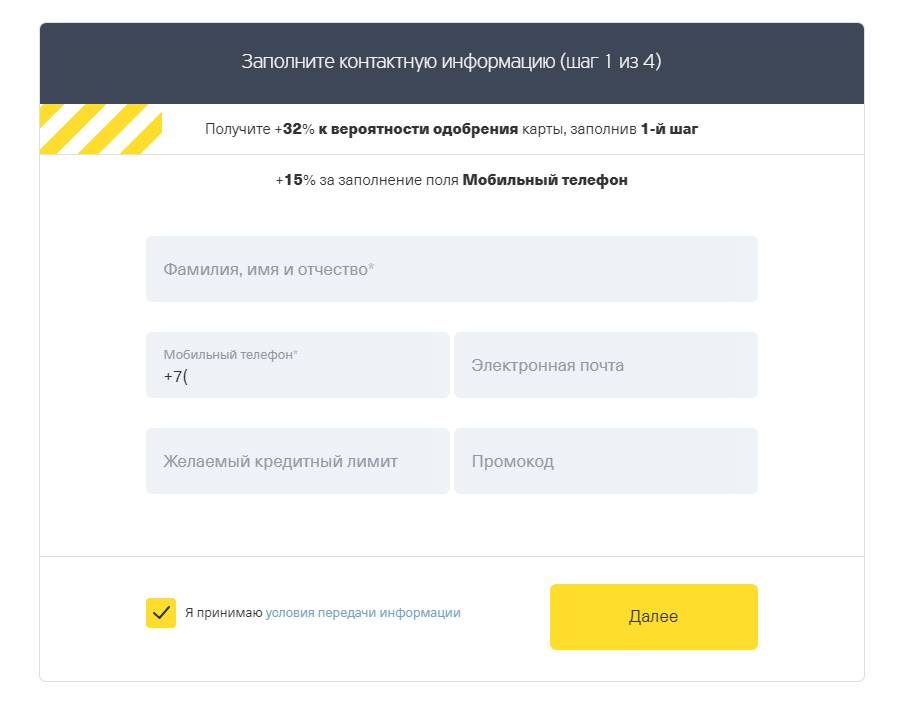

Говоря о Тинькофф Банке и его кредитных картах, клиенты часто задаются вопросом о нюансах открытия карт. Особенность продуктов, предлагаемых финансовым учреждением, заключается в том, что любую карту можно оформить, не выходя из дома. Все шаги можно сделать по телефону или через онлайн-формы заявки.

Условия кредитной карты Тинькофф и порядок ее открытия пошагово можно представить следующей схемой:

- Выбор карты, которая лучше всего соответствует вашим текущим потребностям.

- Подача заявки в виде электронной анкеты.

- Жду ответа.

- Завершение транзакции и получение карты.

Тинькофф банк в онлайн-заявке на получение кредитной карты запрашивает следующую информацию о заявителе:

- личные данные (фамилия, имя и отчество согласно паспорту);

- контактные данные: номер телефона и адрес электронной почты для быстрой связи

- предполагаемый объем кредитных ресурсов;

- паспортные данные, включая юридический адрес;

- Правила кредитной карты Тинькофф Платинум распространяются на профессиональную сферу физических лиц — в заявке необходимо указать тип занятости и место работы;

- В заявлении должен быть указан ваш ежемесячный личный доход и сумма ваших регулярных расходов;

- Обязательным моментом является информация о финансовом состоянии заявителя.

Для активации карты запомните кодовое слово, которое вы вводите при заполнении заявки.

Следующий этап начинается с кредитного скоринга — специалисты банка проверяют данные, указанные в заявке, на достоверность и соответствие политике банка. Процедура занимает от нескольких минут до нескольких часов. По мнению людей, кредитная карта Тинькофф удобна тем, что статус заявки можно проверить онлайн. Это делается на месте или объясняется оператором по телефону.

Посещение клиента связано с необходимостью предоставления договора и пластиковой карты.

Представителю банка понадобится

- Паспорт гражданина РФ;

- СНИЛС (можно использовать заграничный паспорт или водительское удостоверение);

- При подаче заявления рекомендуется предоставить офицеру копию заполненных страниц трудовой книжки;

- Справка о доходах, если требуется.

После подписания договора карта передается заявителю. Условия использования кредитных карт определяют основное требование к держателям карт — ежемесячное погашение до 8% от суммы образовавшейся задолженности. Размер процентов подбирается индивидуально. Дополнительные условия применяются к возрасту и национальности заявителей. Лицо, подающее заявление на получение кредитной карты, должно быть 18 лет (но не старше 70) на момент подачи заявления. Разрешено только российское гражданство, вы должны быть зарегистрированы на территории Российской Федерации.

Плюсы и минусы дебетовых карт Тинькофф

Продукты, которые 100% плохи, определенно, существуют, но продуктов, идеальных на 100% не существует в принципе – все это понимают. Какие достоинства и недостатки, «плюшки» и «подводные камни» существуют у дебетовых карт Тинькофф и стоит ли их открывать?

Достоинства

По самой популярной линейке (Tinkoff Black) действует программа 1%/5%/30%. Раз в 3 месяца клиент выбирает три категории, по которым получает 10% кэшбэка, в мобильном приложении можно посмотреть особые программы, по которым действует возврат 30%, а на все остальные покупки вы получаете 1%.

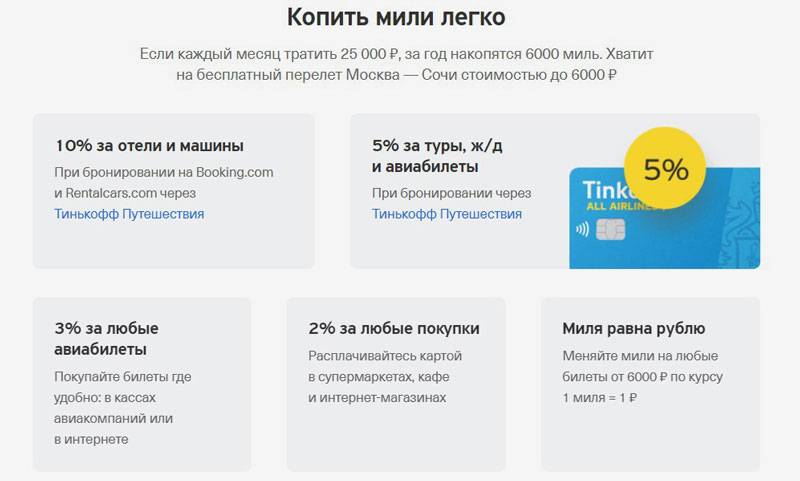

Существуют также «целевые» предложения, вроде Tinkoff Air Travel или Tinkoff Drive, с повышенным возвратом за целевые траты и возможностью накопления специальных бонусов для путешествий.

Будем честны – кэшбэк в 30% сейчас не предлагает вообще никто (хотя нужно смотреть, будет ли он по интересным для вас предложениям). Впрочем, возврат до 10% есть у других банков. Поэтому в любом случае стоит сравнить.

С простыми и понятными условиями. 30.000 на счету – и можете пользоваться бесплатно. С одной стороны, удобно – никаких сложных расчетов и необходимости следить за ежемесячными тратами (некоторые банки за бесплатное обслуживание требуют именно определенный размер трат по счету). С другой – не всем удобно постоянно держать 30.000 на счету и не трогать их.

Впрочем, если вы не укладываетесь в условия, обслуживание все равно обойдется всего в 99 рублей/месяц. Довольно демократично на фоне конкурентов.

Даже в чужих банкоматах. Главное – снимать от 3000 до 100.000 р. При обналичивании меньшей или большей суммы придется доплатить. Правда, не в банкоматах Тинькофф, которых становится все больше.

До 150.000 р/месяц у партнеров Tinkoff и на любую сумму в «родных» банковских банкоматах.

Правда, только на сумму до 300.000 р. То есть, если на счету «пластика» от Тинькофф будет лежать 500.000 рублей, проценты вы получите только за триста тысяч. С другой стороны, как мы уже говорили, многие ли хранят на картсчету миллионы?

А +5% в год достаточно приятный бонус.

Здесь действительно все красиво. Все операции можно производить с телефона – причем, перевод средств, но и оплату коммунальных услуг. С помощью приложения можно оформить выписку или справку для визы, расплатиться на кассе, не настраивая отдельно Apple или Android Pay, даже снять наличные в банкомате по QR счету в смартфоне.

Через мобильное приложение в любой момент можно решить возникшие вопросы, не дозваниваясь часами до оператора и, тем более, не тратя время на поездку в сам банк.

На российском рынке в принципе немного мультивалютных предложений, а для часто путешествующих людей или предпринимателей, работающих с зарубежными партнерами, это практически маст-хэк. Дебетовые карты Tinkoff объединяют 30 валют на одном картсчете, обеспечивая простую, выгодную конвертацию и возможность везде использовать одну карточку.

Согласно официальному сообщению на сайте ГосУслуг, через онлайн-банкинг можно подтвердить свою личность, без писем, МФЦ и прочих сложных процедур.

Недостатки

К сожалению, во всех банковских договорах прописан пункт, согласно которому условия могут измениться практически в любой момент. Конечно, клиента обязаны уведомить, но все равно узнать о том, что снизился кэшбэк или годовой процент, достаточно неприятно.

Подобная ситуация уже происходила несколько лет назад, когда дебетовые карты Тинькофф были топовыми по годовому начислению на картсчет, а потом руководство решил сделать условия менее шоколадными.

Так что охотникам за преимуществами и бонусами придется регулярно держать руку на пульсе.

Тот самый 1% не получится вернуть с оплаты услуг ЖКХ, расчетов через мобильный и интернет-банкинг, оплату мобильной связи и ряд других услуг. Не критично, но, учитывая, что некоторые банковские организации подобных ограничений не вводят, может оказаться неприятно.

Информация о пополнениях и переводах предоставляется бесплатно. А вот СМС об операциях по карт.счету (например, о покупке в магазине) высылаются по платному тарифу. Впрочем, недорогому – около 60 р./месяц. И эти оповещения можно отключить буквально в пару движений через мобильное приложение.

Максимальная сумма в месяц – 3.000 по обычным предложениям (1% и 5%) и 6.000 для специальных офферов (которые до 30%). Тем, кто тратит суммы, в теории позволяющие получить большие суммы, будет обидно.

Кроме того, при «неровных» тратах (185, 299, 567) округление всегда производится в меньшую сторону, а не по правилам математики, когда 125, например, округляются до 100, а вот 153 уже до 200.

Зато кэшбэк начисляется живыми деньгами, а не баллами, которые потом еще нужно понять, где можно тратить, а где – нельзя.

Ошибки пользователей карт

Какие распространенные ошибки не стоит совершать, пользуясь кредиткой?

- Помните о страховке, которую банк автоматически подключает, заставляя клиента каждый месяц платить деньги. Лучше сразу же позвоните в банк и откажитесь от нее.

- Внимательно изучайте ставки. Чем плоха данная ошибка? Часто происходит ситуация, когда клиент снимает наличные средства в банкомате, забывая о повышенной ставки на них.

- Обязательно дождитесь, когда начнется новый льготный период, если хотите пользоваться денежными средствами и не платить при этом проценты.

- Не стоит соглашаться на предложение взять КК, а не кредит наличными. Взяв кредитную карту, придется платить за пользование деньгами, оплачивать страховку и смс-оповещение и т. д.

- Обязательно проверяйте закрытие счета не понравившейся карты. Если была оставлена заявка или написано заявление о расторжении, через пару месяцев проверьте – закрыт ли ваш банковский счет. В противном случае, могут накопиться задолженности за различные услуги.

Пользователи кредитных карт банка Тинькофф отзываются о них неоднозначно. Одних все устраивает, другие же люди, кто заказывал кредитную карту поспешно и не разобрались в деталях ее работы, крайне недовольны и не советуют никому связываться с этой финансовой услугой.

Часто пользователи не обращают внимание на наличие страховки и через некоторое время с удивлением обнаруживают, что снимаются лишние деньги. Чтобы избежать подобных ситуаций, следует отказываться от страховки сразу

Watch this video on YouTube

Вы являетесь клиентом банка Tinkoff?

Да

64.04%

Нет

35.96%

Проголосовало: 178

Стороны одной медали

В юмористическом ролике затрагивались вопросы, касающиеся правил использования, объективные отзывы о кредитке «Тинькофф», пустые обещания и аспекты внутрикорпоративных отношений. Большинство нечестных схем надежно скрыто от глаз обывателя. За техническую сторону этих моментов отвечают лучшие специалисты в сфере IT и в банковском деле. Поэтому опытные клиенты рекомендуют не совершать тех операций, которые не входят в перечень опций, заявленных в описании льготного периода. В противном случае проценты за эти транзакции будут начисляться вплоть до полного погашения займа.

Так, снятие наличных средств приводит к начислению повышенных процентов по кредитной карте «Тинькофф». Их величина варьируется и достигает пятидесяти процентов. За получение денег в банкоматах банк взимает фиксированную комиссию размером 290 рублей плюс почти три процента от суммы. За выдачу 30 000 клиент заплатит 1 160 руб., не считая последующие начисления. Страховка, которая навязана пользователю, оплачивается средствами банка. За год ее величина достигает 10 процентов. За просрочку погашения процентов по кредитной карте «Тинькофф» установлен штраф 590 рублей.

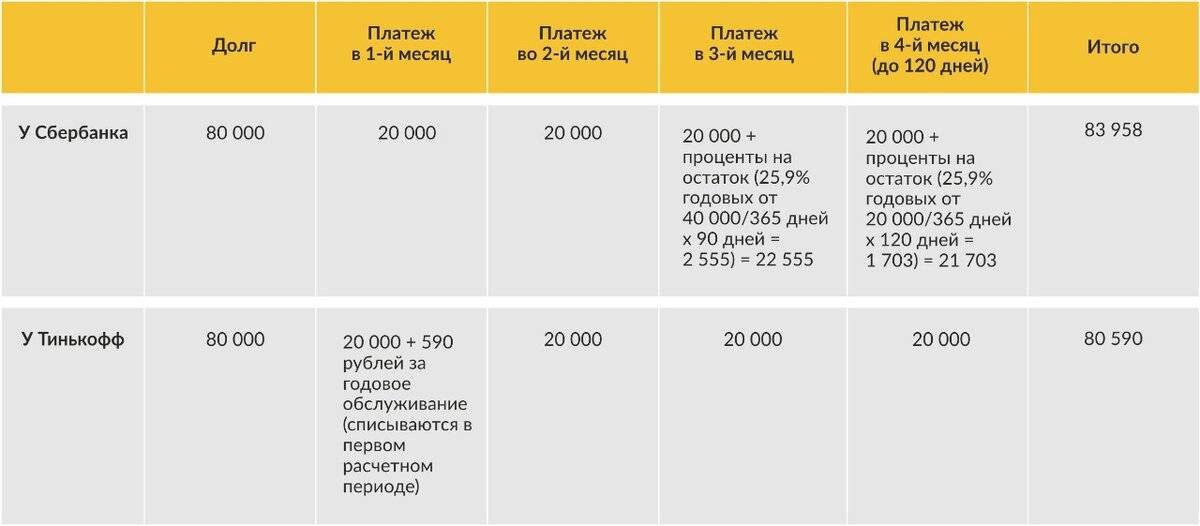

Если сравнивать тарифы с условиями Сбербанка, то они могут показаться одинаковыми. Это не совсем так. Преимущество последнего – честный льготный период и отсутствие завуалированных процентов. В его принципе лежит первоочередное погашение задолженности, которая не перечислена в списке.

Какие карты МИР выпускает Тинькофф?

В настоящее время у пользователей есть возможность оформить в Тинькофф банке несколько разновидностей МИР, а именно:

- Тинькофф Black,

- Тинькофф Яндекс.Такси.

Дебетовая карта МИР Тинькофф Black

Дебетовая Тинькофф Black – это классическое платежное средство, выпускаемое банком Тинькофф.

СПРАВКА. По умолчанию такое платежное средство оформляется в системе Mastercard. Однако клиент может заказать его выпуск в формате МИР по программе лояльности Black.

Ключевые параметры и условия использования дебетовой МИР Тинькофф Black:

- предназначена для хранения собственных денежных средств, получения различных выплат (пособия, зарплата, пенсия и т.д.), а также совершения покупок и платежей,

- в конце расчетного периода на остаток по карте начисляется процент (до 10%),

- при оплате покупок безналичным способом можно получить до 30% кэшбека,

- есть возможность получения бесплатного обслуживания.

→ Оформить онлайн-заявку на карту Tinkoff Black МИР

Яндекс. Такси

В Тинькофф банке предусмотрена специальная МИР для водителей – Яндекс.Такси. Она выпускается в двух форматах:

- дебетовая,

- кредитная.

Дебетовая

Дебетовая Яндекс.Такси национальной платежной системы МИР – это классическое пластиковое средство, предназначенное для хранения собственных денег, оплаты товаров и услуг, а также совершения различных платежей.

Ее отличительная особенность заключается в возможности получения до 7% кэшбэка за покупки на АЗС, а также оплату автоуслуг и счетов в фастфуд-кафе. Она предназначена для водителей.

Условия выпуска и тарифы описаны в таблице ниже.

Кредитная

Кредитная МИР Яндекс.Такси от Тинькофф – это платежное средство, основное предназначение которого заключается в предоставлении держателю краткосрочной ссуды в рамках установленного кредитного лимита.

Такая кредитка также имеет ряд бонусов для водителей. Они представлены в виде кэшбэка, начисляемого за совершение автомобильных покупок.

С тарифами, действующими в отношении кредитной МИР Яндекс.Такси, можно ознакомиться в таблице.

В Тинькофф банке есть возможность оформить виртуальную МИР. Она выступает аналогом пластикового платежного средства. Может использоваться в следующих целях:

Ответы на частые вопросы о Tinkoff Platinum

В этом разделе мы собрали самые частые вопросы о карте банка Тинькофф и ответы на них.

Как заблокировать карту?

Для начала необходимо полностью погасить сумму задолженности, включая все пени, штрафы и проценты. После этого можно блокировать карту одним из способов:

- зайти в интернет-банк или мобильное приложение и самостоятельно заблокировать карточку;

- позвонить на горячую линию банка 8 800 555-77-78 и попросить оператора заблокировать карту;

- отправить СМС на номер 2273 с кодовым словом «блокировка» и четырьмя последними цифрами номера кредитки (только если подключен мобильный банкинг).

При этом желательно, чтобы «лишних» денег на карте не было вообще – старайтесь перевести сумму «копейка в копейку» для погашения кредита.

Как снять деньги?

Чтобы снять деньги с карты Tinkoff Platinum, достаточно воспользоваться любым банкоматом. Действительно любым. При этом придется уплатить минимальную комиссию: 290 рублей + 2,9% от снимаемой суммы. Кроме того, банк, чьим банкоматом вы воспользуетесь, может установить собственную комиссию на снятие денег с чужих карт.

Помните: собственных офисов у банка Тинькофф нет. Поэтому прийти в отделение и снять деньги через кассу не получится.

Как увеличить кредитную карту?

Как правило, первый раз кредитку Tinkoff Platinum оформляют с небольшим кредитным лимитом. Чтобы его повысить, клиент должен доказать свою лояльность банку. Для этого необходимо:

- Активно пользоваться кредиткой – пользоваться средствами банка и собственными деньгами для оплаты товаров и услуг. Особенно банк «любит» клиентов, которые покупают «статусные» и дорогие товары и услуги – например, билеты на самолет или дорогой смартфон.

- Не допускать просрочек по платежам даже на несколько часов – в идеале, вносить деньги за несколько дней до крайнего срока.

- При подаче заявки указать как можно больше данных о себе и приложить документы, подтверждающие платежеспособность.

- Не иметь других долгов, тем более просроченных. Желательно закрыть все кредиты вовремя, чтобы банк прочувствовал, что вы благонадежный клиент.

Спустя какое-то время без просрочек и проблем операторы банка сами позвонят и предложат увеличить лимит. Если этого не происходит – нужно самостоятельно позвонить в Тинькофф и спросить, возможно ли повысить лимит. Как правило, если за клиентом не было замечено оплошностей, сумму увеличивают.

Как пополнить Tinkoff Platinum?

Пополнить карту Tinkoff Platinum можно через любой банкомат. При этом банк каким-то образом договорился с другими учреждениями, что они не будут взимать комиссию за пополнение карты Тинькофф Платинум.

Также можно пополнить карту переводом из другого банка на счет карты. Но здесь уже придется заплатить определенную комиссию – ее взыщет банк, со счета которого вы будете отправлять средства.

Как заплатить по карте Tinkoff Platinum?

Кредитная карта Tinkoff Platinum позволяет расплачиваться в любых магазинах и других местах, где есть терминалы для безналичной оплаты. Достаточно приложить пластик (если он бесконтактный) или вставить его в терминал и ввести пароль.

Предназначение кредитной карты Тинькофф Платинум

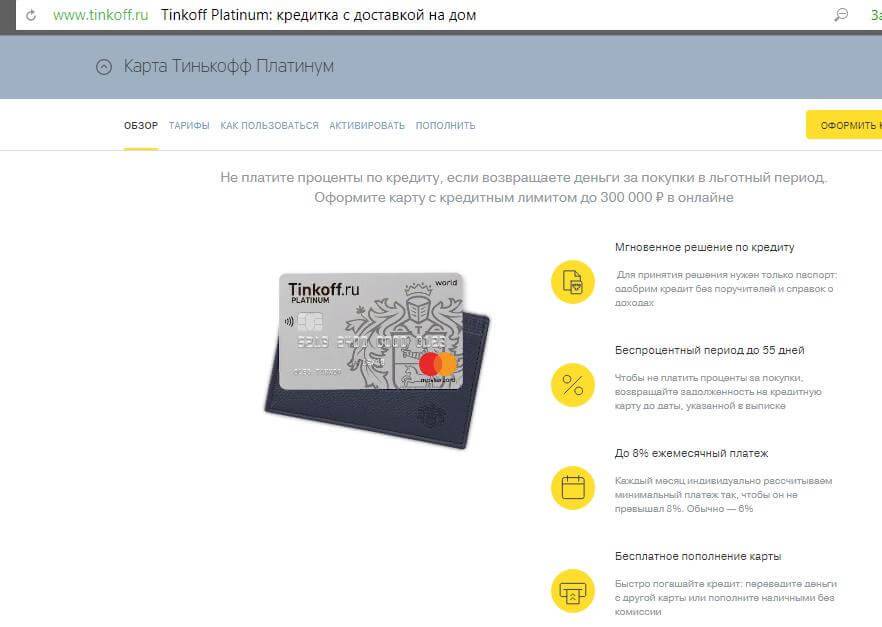

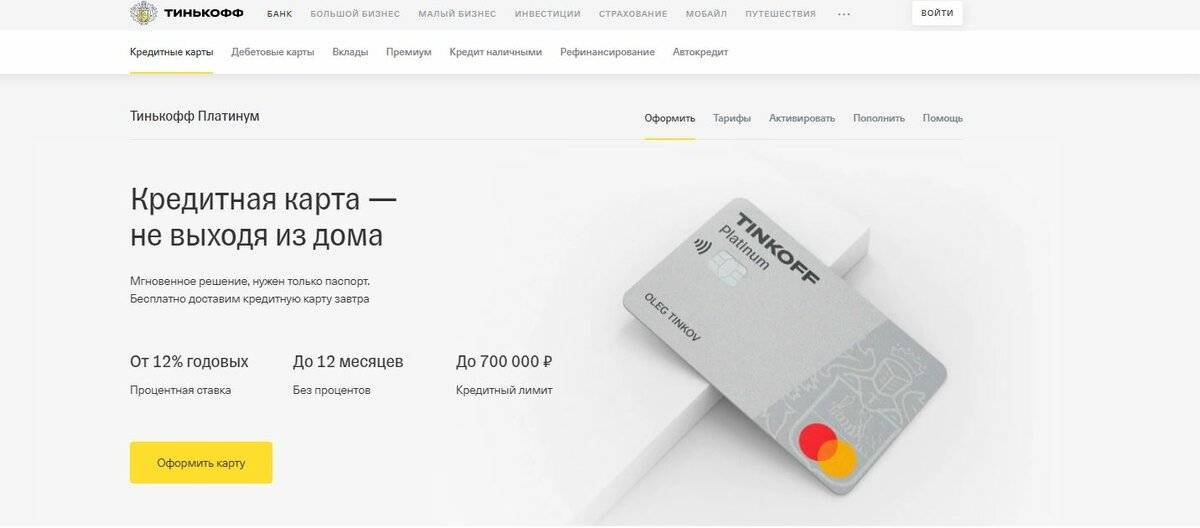

Tinkoff Platinum является кредитной картой, специально созданной для ежедневного использования.

Кредиткой можно расплачиваться за покупки в торговых точках, на АЗС, оплачивать коммунальные услуги, приобретать билеты для путешествий и пр.

Также на карточке можно хранить собственные деньги. Условия кредитования достаточно выгодные, проценты – минимальные.

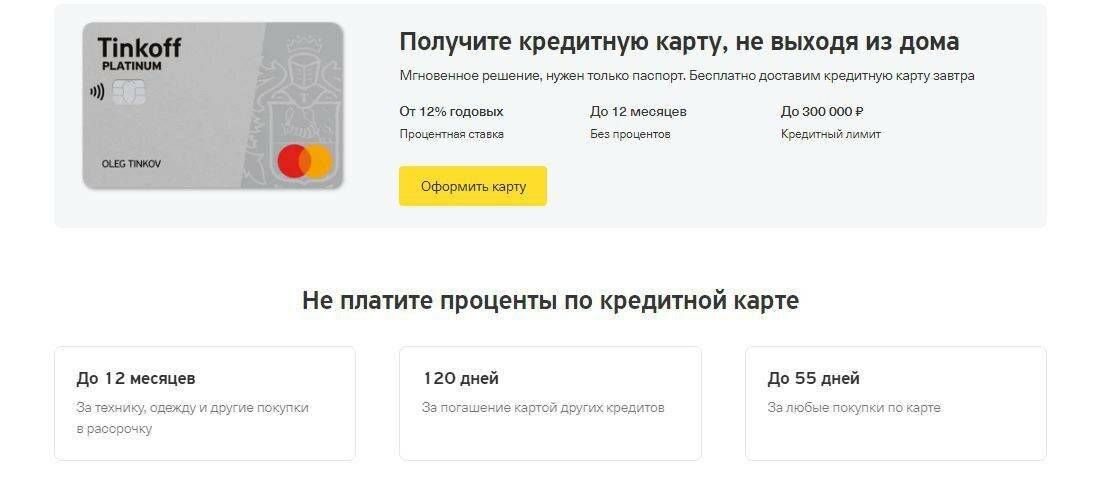

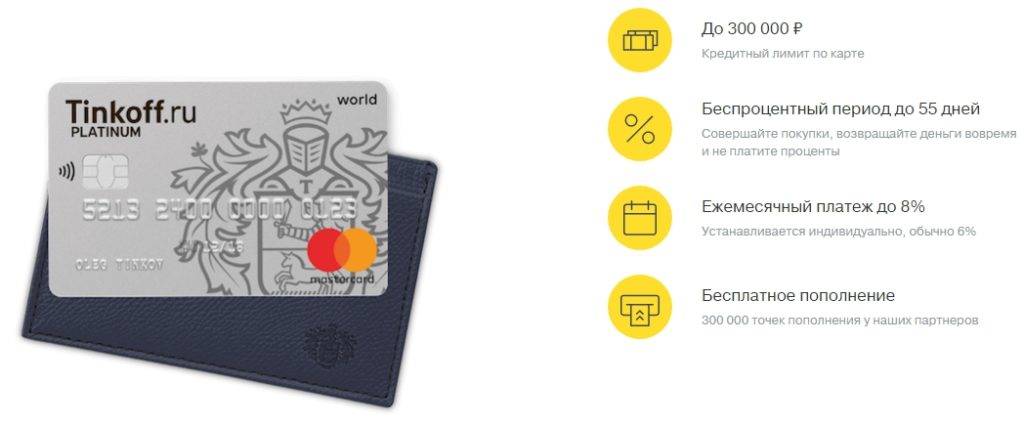

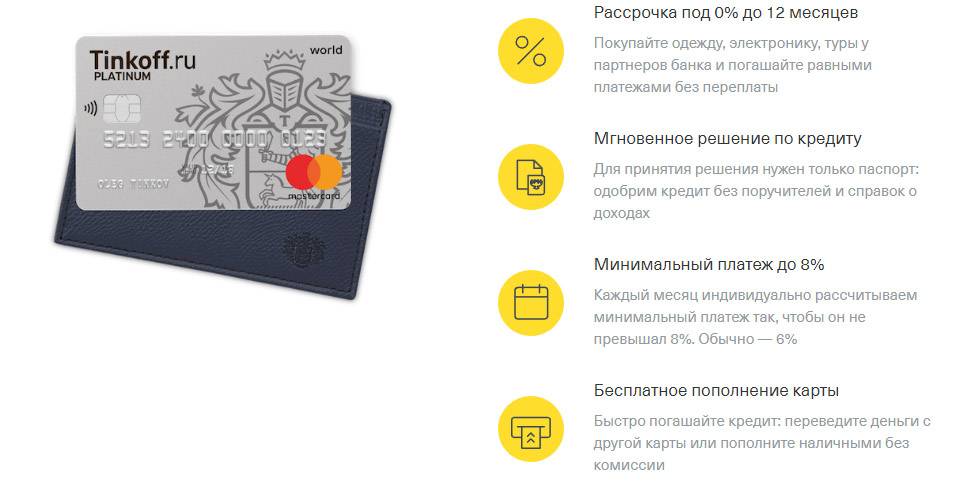

На карте установлен 55-дневный льготный период, когда заемными средствами можно пользоваться без оплаты процентов при оплате любых покупок картой.

Также предусмотрена рассрочка на покупку товаров в партнерских-магазинах до 12 месяцев. При оплате долга в сторонних банках, на расходованную сумму в течение 120 дней не начисляются проценты.

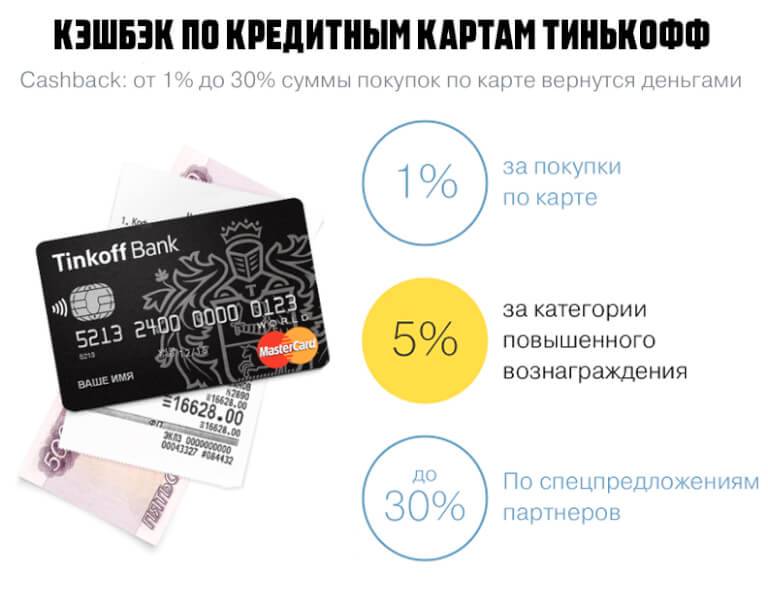

Обслуживание кредитки стоит 590 ₽ в год. К карточке подключена бонусная программа «Браво», согласно которой начисляется кэшбэк в размере:

- 1% на все покупки;

- от 3% до 30% по спецпредложениям партнеров.

Основными плюсами кредитки Tinkoff Platinum называют:

- наличие 3-х вариантов льготного периода;

- уникальную бонусную программу;

- кэшбэк от 1% до 30%;

- высокий кредитный лимит;

- возможность пополнять карточный счет без комиссий.

Минимальный ежемесячный платеж достигает 8% суммы долга, однако он устанавливается персонально для каждого клиента.

Обналичить средства с карточного счета можно в банкоматах любого банка страны. При этом взимается комиссия согласно тарифам банковской организации.

Услуги мобильного и интернет банков предоставляются бесплатно, недостатком кредитки считают невысокий, по мнению некоторых заемщиков, кредитный лимит.

Карта оформляется быстро – в течение 5 минут. Отмечают высокий процент одобрения заявок.

Причины популярности карт Тинькофф Платинум

Кредитки на сегодняшний день – одни из самых популярных банковских продуктов. Многие пользуются услугами не одного, а сразу нескольких банков. При этом число клиентов – держателей кредитных карт от Тинькофф Банка выше показателей общего рынка сбыта банковских услуг почти вдвое (информация на начало 2019 года).

Почему все больше россиян используют кредитки? Ответ заключается в их преимуществах. Например, карта от Тинькофф под рукой – это удобный и выгодный продукт. У них есть льготный период, в течение которого снятые денежные средства вносятся без комиссии, деньги можно тратить на любые покупки или оплату услуг, множество бонусов и возможность получать кэшбэк.

Карты Visa и MasterCard: есть ли разница

Чем отличается Visa от Mastercard? Разница между ними все же есть.

Дело в том, что основной валютой системы Visa является американский доллар. Система Master Card использует как доллар, так и евро, причем последнюю валюту чаще всего.

Вы наверняка спросите – ну и что? В принципе, ничего, если пользоваться пластиком только на территории страны.

При выезде за рубеж будет немного сложнее. Помимо того, что конвертация пройдет по невыгодному курсу, за рубежом существует «Enter Bank Fee» ‒ комиссия на обмен валюты в платежной системе.

Она обычно составляет от 0% до 5% сумы обмена. Конвертация в обеих системах происходит по-разному. Система Visa переводит рубли в доллары, а Master Card – в евро.

К примеру, при оплате покупок рублевой карточкой Виза, скажем, где-нибудь в Польше, система переведет рубли в доллары (по банковскому курсу + комиссия за конвертацию), а после в евро (с теми же манипуляциями).

Еще интереснее дело обстоит в Швеции. В этой стране расплачиваются местными кронами.

У карт системы Мастеркард конвертация будет двойной – рубли в евро, а после в кроны. А у карточек Visa – вообще тройной.

Рубли конвертируются в доллары, доллары в евро, а уже потом евро переведут в шведские кроны.

Исходя из сказанного выше, напрашивается вывод, что Виза выгодна при поездках в Штаты, Австралию и еще ряд стран, где котируется доллар.

При путешествиях по странам Евросоюза, лучше использовать карты системы Master Card. Именно этой системе принадлежит лучшая дебетовая карта Тинькофф банка – Tinkoff Black.

Tinkoff Black

Сегодня вопроса, какая карта крупнейшего онлайн банка лучше, не существует – сама банковская организация называет Тинькофф Блэк своим лучшим продуктом в линейке дебетовых пластиковых карт.

Основной причиной ее популярности называют возможность получения двойного дохода: начисления процентов на остаток (до 5% годовых), и возврат части суммы, потраченной на покупки в виде кэшбэка (от 1% до 30%).

Кэшбэк владелец карточки получает не бонусными баллами, а деньгами. Это позволяет тут же использовать средства, а не заниматься конвертацией баллов в рубли.

Банк начисляет:

- 1% кэшбэк при любых покупках;

- 15% возврат в тех выбранных категориях (меняются ежемесячно);

- до 30% кэшбэка при оплате покупок в партнерских магазинах.

Преимуществами карты Тинькофф Блэк называют:

- возможность бесплатного обслуживания. При наличии на счете остатка от 30 тыс. ₽ или открытого в банке вклада в рублях, оплата за обслуживание дебетовой карты составит 0 ₽ в месяц;

- переводы на карточные счета в других банках без комиссии на сумму до 20 тыс. ₽ в месяц;

- пополнение без комиссий с карт других банков, наличными в банкоматах Тинькофф, и устройствах самообслуживания сторонних финучреждений (последнее на сумму до 150 тыс. ₽ в месяц);

- обналичивание до 600 тыс. ₽в месяц в банкоматах любых стран (сумма от 3 тыс. ₽ до 100 тыс. ₽), в банкоматах Тинькофф до 500 тыс. ₽ (независимо от суммы снятия);

- на карточном счете можно поддерживать до 30 валют;

- наличие технологии бесконтактной оплаты.

Премиальная Tinkoff Black Metal

Для клиентов, привыкших получать больше, банк Тинькофф разработал премиальную дебетовую карту Tinkoff Black Metal. Она так же выпускается платежной системой MasterCard.

Карточка имеет такие преимущества:

- на любой остаток начисляют 5% годовых;

- условия начисления кэшбэка те же, что и на Tinkoff Black;

- при пополнении депозитного счета с карты, начисляется бонус в размере 0,5% суммы пополнения;

- выгодный обмен валюты.

Помимо этого владелец премиальной карточки получает:

- страховку в путешествиях (до 5 человек, покрытие до 100 тыс. $);

- 10% кэшбэк при бронировании номеров в отелях и аренде автомобилей, 5% возврат за билеты;

- 2 бесплатных прохода в бизнес-залы аэропортов всего мира.

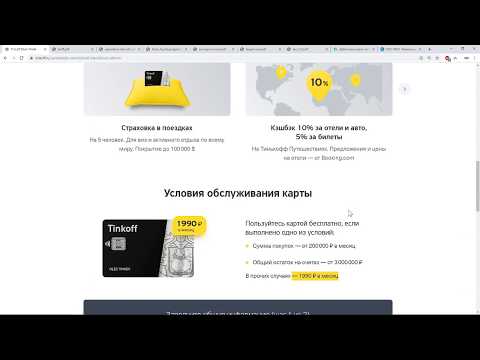

Карта обслуживается на таких условиях:

- бесплатно при сумме покупок от 200 тыс. ₽ в месяц или наличии общего остатка от 3 млн ₽ за тот же период;

- при отсутствии выполнения одного из указанных условий ежемесячная стоимость обслуживания карточки составит 1990 ₽.

Помимо карт системы MasterCard, банк Тинькофф также предлагает клиентам и карты, выпущенные платежной системой Visa – дебетовые и кредитные ALL Games, WWF, Нашествие, Магнит и Рандеву.

Все они предназначены для отдельных категорий клиентов – геймеров, путешественников, меломанов и пр.

Большая часть карточных продуктов дистанционного банка принадлежат системе Mastercard.

5 плюсов, почему стоит оформить кредитку в Тинькофф

Рассмотрим плюсы карт Тинькофф, которые помогут Вам ответить на вопрос: «А стоит ли оформлять кредитную карту в Тинькофф банке?». Итак, вот эти преимущества:

- Выгодные тарифы по кредитным картам Тинькофф: кредитный лимит карт до 300 000 руб., льготный период до 55 дней, процентная ставка от 12.9 до 39.9 %, годовое обслуживание от 0 до 590 руб/год., ежемесячные платежи от 6% от суммы.

- Данные условия обычно предоставляются банками очень узкому кругу клиентов. Подход же банка Тинькофф к подбору заемщиков кардинально отличается от подходов других банков, что, несомненно, является плюсом.

- Условия для оформления кредитной карты: карты выдаются гражданам Российской Федерации от 18 до 70 лет, при себе необходимо иметь только паспорт. Никаких справок 2 НДФЛ и огромного количества подобных документов. Также, выдача карты производится в день обращения, а решение оглашается в пятиминутный срок после обращения.

- Бонусная программа «Браво». Работает она очень просто, вы совершаете операции по карте, а банк начисляет вам 1% от суммы покупки в виде ваших транзакционных баллов, а в магазинах-партнерах существует возможность сохранить до 30% от суммы покупки. Баллы пересчитываются таким образом: 1 балл будет равен 1 руб. Накопленными баллами банк компенсирует часть расходов держателя карты по уже сделанным покупкам.

- Удобная оплата. Погашение процентов производится любым удобным для вас способом, в том числе с дебетовой карты другого банка причем без комиссии. Прямым переводом через банков-партнеров или их банкоматы также без комиссии.

- Бесплатный интернет-банкинг. Клиенту будет доступно использование интернет-банка, мобильного банка и мобильного приложения совершенно бесплатно.

- Дополнительные услуги. Банк предоставляет услуги доставки кредитной карты Тинькофф курьером или почтой. В итоге, не нужно будет ждать от 15 дней и посещать отделение банка 2-3 раза, как это бывает, для получения кредитной карты. Все карты имеют платежную систему MasterCard, а это значит, что картой в дальнейшем можно будет расплачиваться как в магазине, так и в интернете.

Плюсы кредитных карт Тинькофф

Преимуществ у кредиток банка довольно большое количество, и их перечень выглядит следующим образом:

- Беспроцентная рассрочка до 365 дней на покупки в партнёрских магазинах банка, и до 55 дней – во всех остальных торговых сетях;

- С любой покупки по карте Вам возвращается до 30 % от суммы чека бонусами (бонусы обмениваются на деньги из расчета: 1 балл = 1 рублю). Бонусные баллы “Браво” начисляются в размере: 1 % – с любых покупок, и от 3 до 30 % – по специальным предложениям банка;

- Вам даётся 120 дней без процентов на погашение кредитов в других банках;

- Карта выдаётся без залога и поручителей по одному документу – Паспорту Гражданина России;

- Вы можете получить карту не выходя из дома: заполните заявку онлайн, и банк молниеносно доставит Вам пластик по указанному адресу (карта в среднем доставляется за 1-7 дней);

- По карте доступен лимит до 300 000 рублей, и даже с возможностью его увеличения (с момента оформления, Вам назначат небольшой лимит по карте, но если Вы будет вовремя погашать долг, сумма на кредитке будет увеличиваться);

- Погашение задолженности по карте без комиссии (пополнять карту можно наличными или переводом с другой банковской карты);

- Невысокий минимальный платёж по карте – до 8 % (в среднем назначается 6 % от суммы задолженности);

- Если не успели погасить задолженность в течении льготного периода, не отчаивайтесь, в банке “Тинькофф” очень низкая ставка – всего 12 % годовых (ставка назначается индивидуально – максимальное значение до 29,9 % годовых);

- По кредитной карте доступен абсолютно бесплатный интернет-банкинг с возможностью просмотра операций, суммы долга. Так же, через интернет-банк можно оплатить любые услуги (ЖКХ, интернет, телефон), сделать перевод, и др. Естественно, все операции проводятся без посещения отделения, что экономит массу времени;

- Выпуск и обслуживание дополнительной карты – бесплатно;

- Небольшая плата за годовое обслуживание карты. К примеру, самая популярная карта “Тинькофф Платинум” обслуживается за 590 рублей в год (кредитная карта “Яндекс. Плюс” обслуживается и вовсе бесплатно).

Кредитка Тинькофф: в чём подвох?

Клиентская база Тинькофф насчитывает сотни тысяч россиян. Многие уже успели оценить и систему работы финансового учреждения, и качество предоставляемых услуг. Мнения пользователей разделились: кто-то остался доволен условиями кредитования, а кто-то негодует от разочарования. Достаточно ли найти хорошее предложение по оформлению кредитной карты Тинькофф и отправить заявку?

Оказывается, всё не так просто, как обещают служащие банка доверчивому клиенту. Так в чём подвох? Один из главных подводных камней – отсутствует грейс на транзакции по снятию наличных. Немаловажным фактором является наличие обязательной страховки. Также держатель «пластика» лишён возможности погашения задолженности по нельготным операциям без полного её обнуления.

Не каждый реальный клиент банка сможет распознать подобные, тщательно скрытые техническими нюансами, моменты. В этом случае нужно детально разобраться в ситуации и понять, как работает вся система.

Как использовать льготный период с выгодой

К примеру, держатель карты банка Тинькофф получает выписку по 20-м числам каждого месяца. Допустим, сегодня, 23 июля, и это значит, что до истечения льготного периода остается 52 дня. Получается, что не платить проценты за снятие средств карты он может еще 28 дней. До 13 сентября необходимо внести весь объем использованных денег. Второй вариант – внести минимальный платеж, тогда дополнительная плата будет согласно тарифу карты.

Если до 13 сентября полностью закрыть долг, переплата составит 0 рублей 0 копеек.

Если внести платеж до 8 процентов и не менее 600 руб., комиссия составит 15-29,9 процентов. В противном случае штраф составит 590 рублей плюс неустойка в 19 процентов годовых.

После того, как вы полностью погасили задолженность, весь кредитный лимит снова в вашем распоряжении. Отчет следующего периода начнется с даты нового снятия денег.