Отношение к должникам

Если сравнить банки с МФО, то первые очень серьёзно относятся к выдаче денежных средств: заставляют чуть ли не каждое слово подтверждать документально, требуют поручителей или внесение залога. Но даже если все требования соблюдены, соискатель может оказаться ни с чем, ему откажут в кредите по причине, известной только банку. Konga, Moneyman, «Е капуста», Slon finance, «Быстроденьги» более лояльно относятся к заёмщикам и готовы выдавать ссуду, даже если у клиентов имеются просрочки и запятнанная репутация. А вообще на будущее лучше всего осуществлять рефинансирование кредитов и микрозаймов.

Что же будет, если не выплатить займ? У каждой компании разработана своя программа как бороться с должниками и ООО МФК «Конга» не стала исключением. Вначале сотрудник МКК звонит к заёмщику, стараясь выяснить причину. Всякое бывает: многие просто забывают. В случае болезни кредитополучателя, ему предлагают альтернативные варианты: продление, отсрочка. Если заёмщик соглашается на это, ему нужно осуществить вход в ВК, продлить займ и только оплатить услугу.

А что делать, если человек отказывается от всех компромиссных решений, ссылаясь на то, что денежных средств нет? Тогда берут дело в свои руки коллекторы.

Испорченная кредитная история

Первым делом при обращении за кредитом сотрудники обращают внимание на состояние кредитной истории. Оформить заем с испорченным «прошлым» в области кредитования – проблематично. Однако повысить свои шансы на получение средств можно несколькими способами:

Однако повысить свои шансы на получение средств можно несколькими способами:

Оформление незначительных потребительских кредитов и их прилежная выплата

В предоставлении таких банковских продуктов не откажут развивающиеся банки, которым важно создать базу клиентов. С течением времени (как правило, через 1- 2 года) такие платежи перекроют просрочки. Недостатком представленного способа является длительный срок ожидания, ведь он достигает нескольких лет.

Если кредитная история была испорчена не по вашей вине, то необходимо обратиться в БКИ

Сотрудники службы поднимут кредитную историю и выяснят, где была допущена ошибка. Сведения моментально исправляются, после чего можно повторно подавать запрос на выдачу средств.

Если кредитная история не соответствует действительности, то рекомендуется отправиться в банк, который испортил вашу репутацию. В качестве доказательств добропорядочности можно предъявить квитанции об оплате или справки из банковской организации, подтверждающие внесение ежемесячного взноса.

Недостатком представленного способа является длительный срок ожидания, ведь он достигает нескольких лет.

Если кредитная история была испорчена не по вашей вине, то необходимо обратиться в БКИ. Сотрудники службы поднимут кредитную историю и выяснят, где была допущена ошибка. Сведения моментально исправляются, после чего можно повторно подавать запрос на выдачу средств.

Если кредитная история не соответствует действительности, то рекомендуется отправиться в банк, который испортил вашу репутацию. В качестве доказательств добропорядочности можно предъявить квитанции об оплате или справки из банковской организации, подтверждающие внесение ежемесячного взноса.

Стоит отметить, что в каждом банке имеется своя классификация кредитных историй. Она состоит не только из «хороших» и «плохих», ведь и они делятся на несколько подгрупп. Так, получить кредит можно даже и с испорченной кредитной историей. Например, оформив кредит, вы исправно вносили все платежи, но один или два раза допустили просрочку по определенным обстоятельствам. В таком случае высока вероятность того, что сотрудники банка «закроют глаза» на эти пункты.

Совершенно другая ситуация, если вы получили заем, но допустили несколько грубых просрочек или вовсе отказываетесь выплачивать ежемесячные платежи и проценты по кредиту. Тогда предпринять попытки получения займа можно только в начинающих кредитно-финансовых организациях.

Варианты погашения задолженности

Выбирайте подходящий для себя способ погашения долга:

- Банковская карта, привязанная к учетной записи – можно оформлять переводы самому или поручить эту функцию системе (для автоматического списания надо указать точную дату и сумму);

- Безналичный платеж – можно перевести деньги с персонального банковского счета (система работает только с физическими лицами, счет юридического лица не подходит);

- Электронный кошелек – «Конга» поддерживает платежные системы QIWI и «Яндекс»;

- Через терминал – можно оплатить и наличными, если воспользоваться услугами CyberPlat или QIWI.

Чтобы не допустить просрочку, отслеживайте свои банковские платежи. Переводы могут задерживаться по вине банков – в отличие от МФО они круглосуточно и без выходных не работают.

Чтобы не допустить просрочку, отслеживайте свои банковские платежи. Переводы могут задерживаться по вине банков – в отличие от МФО они круглосуточно и без выходных не работают.

Что предпринять для одобрения займа если везде отказывают

Если по прошлым заявкам на микрозайм все отказали, попробуйте изменить подход к заполнению анкеты и кредитованию:

Никогда не пытайтесь оформить договор на чужие документы, банковскую карту или телефон. МФО тщательно проверяют базы по документам и банкам, а также запрашивают фото подтверждения документов и клиента.

Не оставляйте заявки сразу в нескольких компаниях. Попытки оформить любые кредиты фиксируются в кредитной истории. Большое количество попыток непрямо, но влияет на общий рейтинг заемщика. Выждите 1-2 недели между заявками.

Рассчитывайте свои силы. В анкетах часто просят указать общий доход в месяц, расходы на жилье и платежи по другим кредитам. Если эта сумма превышает 40-50% от дохода, повышается вероятность отказа.

Выбирайте только легальных кредиторов. Получая деньги, которые в кредите, у сомнительных организаций, вы рискуете потерять огромные суммы и имущество. Придирчиво выбирайте МФО, лучше получить отказ, чем потерять много денег и времени в будущем.

Ищите компании, которые заявляют о лояльности к трудным заемщикам

Обычно эти МФО недавно открылись, пополняют базу клиентов и действительно не обращают внимание на шероховатости в кредитной истории, невозможности подтвердить доход и т.д.

Если нужен займ онлайн, что делать: выбирайте МФО из «белого» списка, оставляйте достоверную информацию о себе и не претендуйте на суммы, которые точно не сможете выплатить.

Где взять деньги, если отказывают в микрозайме?

Если не получается исправить ситуацию и получить микрозайм в определённых микрофинансовых организациях, то есть и несколько других способов для получения денежных средств.

Для начала стоит узнать о тех МФО, которые предоставляют займы даже в тех случаях, когда все остальные уже успели отказать. Ниже будет приведён список таких организаций:

- Займер.

- Мани Мен.

- е Капуста.

- Конга.

- Честное слово.

Почему же в этих МФО скорее всего можно получить займ даже, если в других отказали? Всё дело в отсутствии как таковых проверок. Данные компании предоставляют малые суммы денег, тем самым ограждая себя от возможных больших убытков, но в то же время они не требуют заполнения длинных анкет. Как правило, всё, что вам нужно для оформления микрозайма у них – написать ФИО, паспортные данные и указать сумму заёма и желаемый срок до его возврата. Также большинство из них очень лояльно относятся к своим постоянным клиентам, понижая их процентные ставки до 1% в месяц.

Плюс такого способа заключается не только в том, что заёмщик всё же получит денежные средства, но и в том, что вовремя выплаченный кредит позволит им улучшить показатели своей кредитной истории.

Также существует специальный сервис «Манимо», благодаря которому можно найти множество кредитных предложений. При поиске сервис будет опираться на заранее заданные заёмщиком параметры, которые он укажет при регистрации на сайте и заполнении небольшой анкеты. То есть сервис подберёт те предложения, которые позволяют взять кредит при наличии определённых задолженностей или иных проблем подобного характера. Помимо всего, «Манимо» поможет оформить микрозайм тем лицам, у которых нет гражданства или прописки РФ, но которые живут и работают на территории России. К тому же, поиск происходит крайне быстро и позволяет оформить микрокредит в самые сжатые сроки.

Взять деньги в кредит, когда везде были получены отказы, можно и в банке. Да, как бы удивительно это не звучало, но уже даже банки осознали, как много клиентов хочет, но не может взять микрокредит по тем или иным причинам.

Так, например, Совкомбанк предоставляет программу «Кредитный доктор», которая позволяет улучшить кредитную историю заёмщика. Однако, несмотря на притягательность такой услуги, в ней есть и свои минусы.

Во-первых, стоит она сама от 5000 до 10 000 тыс. рублей, что для человека, нуждающегося в займе, не самая лучшая идея.

Во-вторых, на первом этапе выполнения данной программы заёмщик не получит денег, зато ему надо будет выплатить «взятый» займ, а после ещё два таких же в сумме от 10 000 до 40 000 рублей.

Пожалуй, такой способ подходит только тем клиентам, у которых имеется хороший заработок, нет проблем с денежными средствами, а лишь с кредитной историей, которую было бы неплохо исправить. Только в этом случае есть смысл обращаться в банки с подобными программами.

Сервисы p2p также становятся довольно распространёнными в Интернете. Они действуют почти, как и «Манимо», но связывают клиента не с кредитными организациями, а непосредственно с кредитором. Кроме того, они бдительно следят за выполнением договорённостей с обеих сторон, что минимизирует вероятность обмана или невыплаты займа. Но несмотря на это риск попасть на мошенников в этом случае очень высок, поскольку никто, кроме самого сервиса, не контролирует приводящуюся здесь деятельность.

Для того, чтобы воспользоваться услугами данного сервиса, необходимо пройти регистрацию, благодаря которой в дальнейшем будет осуществляться подбор подходящих кредиторов.

Конечно, не стоит забывать о том, что деньги в долг можно попросить и у родственников, и у друзей, если совершенно не хочется связывать себя с различными финансовыми организациями и кредитами.

Также можно воспользоваться услугами ломбарда, если появится такая необходимость. Их преимущество в том, что деньги клиент получит сразу же на руки, никаких проверок на платёжеспособность заёмщика проводится не будет, соответственно, и отказывать ему не станут. Естественно, если клиент не сумел вовремя вернуть одолженные денежные средств, заложенное имущество будет использоваться на усмотрение ломбарда. К тому же, зачастую стоимость вещей, выставляемых в ломбард в несколько раз ниже её реальной.

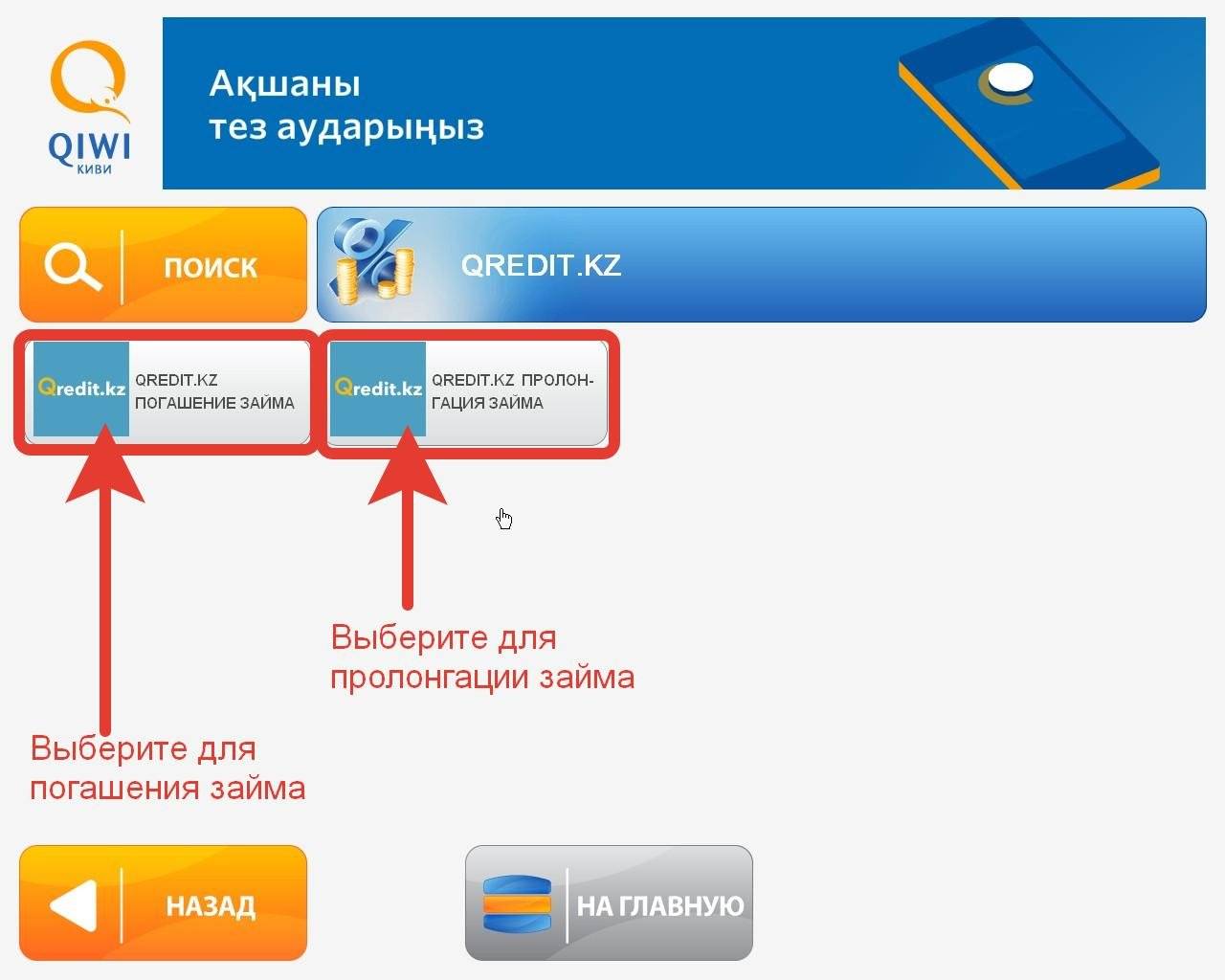

Досрочное погашение, возврат и пролонгация займа

Для удобства заемщиков в сервисе предусмотрено несколько способов возврата микрокредита, включая погашение через личный кабинет, без процентов.

В ЛК реализована возможность моментальной оплаты:

- с банковской карты;

- с кошелька Qiwi или Яндекс. Деньги.

Детальные инструкции по оплате можно найти в разделе ЛК «Вернуть деньги».

Также заемщики имеют возможность оплатить микрокредит:

- через терминалы Qiwi;

- банковским переводом.

Из ЛК заемщик может распечатать заполненную квитанцию для оплаты микрокредита по реквизитам МФО через кассу любого банка (срок зачисления перевода составляет 1-3 дня).

При оплате через сторонние сервисы важно правильно указывать номер договора. При оформлении договора заемщик может настроить автосписание с зарегистрированной в аккаунте карты – в этом случае система в день платежа сама спишет необходимую сумму в счет погашения долга

При оформлении договора заемщик может настроить автосписание с зарегистрированной в аккаунте карты – в этом случае система в день платежа сама спишет необходимую сумму в счет погашения долга.

Клиенту нужно лишь контролировать, чтобы на счете было достаточное количество средств. В противном случае будут списаны только проценты, а микрозайм автоматически пролонгируется.

В любой момент клиент МФО может вернуть микрокредит досрочно – без всяких предварительных условий, штрафных санкций и дополнительных комиссий. При этом сумма процентов будет пересчитана за фактическое время использования средств.

Желательно только предварительно уточнить у сотрудников МФО сумму к оплате, чтобы платеж был погашен корректно.

Если человек оказался в сложной финансовой ситуации, и не имеет возможности вовремя погасить микрозайм, МФО предоставляет ему право перенести срок возврата микрозайма на 14 дней.

Для этого достаточно перейти в ЛК, уплатить начисленные проценты и нажать на кнопку «Продлить». Срок возврата автоматически будет перенесен на 2 недели. Услуга действует даже в случае, если микрозайм уже просрочен – так компания проявляет свою лояльность к клиентам и позволяет им сохранить кредитный рейтинг. В случае своевременной пролонгации кредитная история заемщика не пострадает.

В исключительных случаях отсрочка может быть предоставлена на меньший срок – до 2-х дней. Для этого клиенту нужно обратиться в службу поддержки клиентов и обосновать свою просьбу.

Причины отказа Сбербанка

Законодательство не требует от банков сообщать реальные причины отказов заемщикам. Из-за этого возникают некоторые проблемы с получением ипотечного кредита, заемщик попросту не понимает, что ему делать дальше. Предлагаем проанализировать наиболее вероятные причины отказов.

Неплатежеспособность

Клиент запрашивает сумму в 15 млн. р. по ипотеке, но официально зарабатывает только 15 тыс. р. в месяц. Сумма дохода несоизмерима с суммой ежемесячного платежа по кредиту.

Поэтому еще до подачи заявки обратите внимание на следующее:

- банки требуют официального подтверждения доходов (справка 2-НДФЛ для физических лиц);

- сумма ежемесячного заработка должна превышать сумму обязательного платежа по кредиту как минимум в 3 раза (платеж по ипотеке – 30 000 р. в месяц, доход должен быть 90 000 р.);

- банки учитывают только ту часть дохода, которая подтверждена документально;

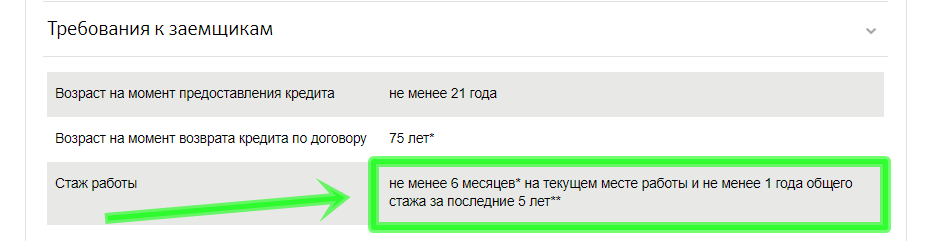

- официальное трудоустройство на текущем месте работы должно быть не менее 6 месяцев (общий стаж – как минимум 1 год за последние пять лет).

Несоответствие требованиям

Сбербанк отказал в ипотеке, если заемщик не подошел хотя бы по одному из обязательных критериев:

- младше 21-го года или старше 75-ти лет;

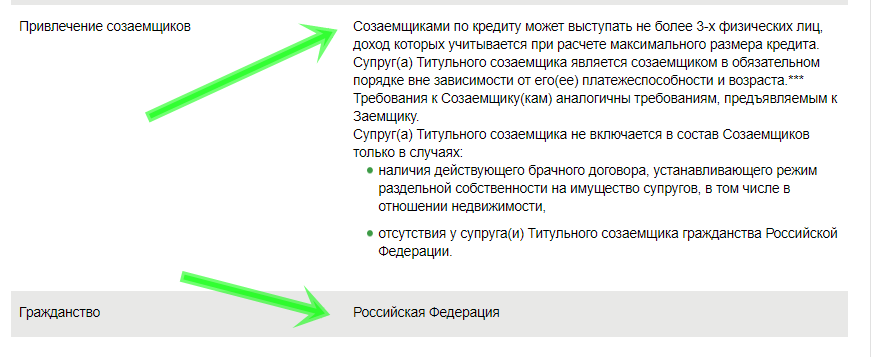

- не имеет российского гражданства;

- отказывается привлекать супругу (супруга) созаемщиком по кредиту;

- не имеет регистрации на территории РФ.

Это минимальные требования, которым заемщик обязан отвечать, если хочет получить ипотеку.

Проблемы с кредитной историей

В финансовой сфере нет установленного понятия «плохой» или «хорошей» кредитной истории, но условное разделение все-таки есть. Если субъект имеет открытую просрочку либо допускал в прошлом продолжительные просрочки – можно говорить о том, что у него плохая кредитная история.

Также негативно влияет высокая кредитная нагрузка, когда у заемщика открыто сразу несколько обязательств.

Если нарушения не относятся к грубым, субъекту нужно для начала закрыть действующие долги и постараться для начала получить одобрение на потребительский кредит в Сбербанке. Займ нужно вовремя оплатить, чтобы в кредитную историю попала положительная информация. Подобные действия при необходимости нужно повторить несколько раз. Такой процесс называется улучшением кредитной истории.

Неполный пакет документов

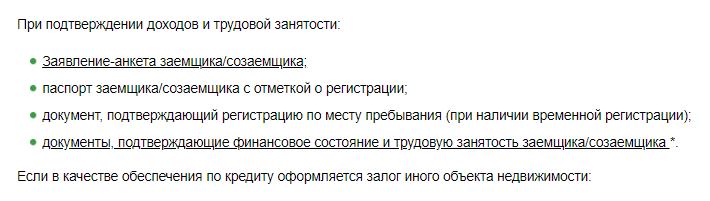

Для ипотеки требуется внушительный перечень документов, если будет не хватать хотя бы одной справки – Сбербанк даст отказ заемщику в ипотеке

Поэтому заранее уточните полный перечень документов именно у кредитного специалиста, и обратите внимание на то, что многие бумаги имеют свой «срок годности». К примеру, акт об оценки считается актуальным только 6 месяцев после выдачи, выписка из домовой – 1 месяц, выписка из ЕГРН – не более 1 месяца

Наличие долгов в ГИБДД или налоговой

При выдаче потребительского кредита банк ограничится проверкой документов, анкеты и заказом кредитной истории клиента. Ипотечный кредит подразумевает продолжительный возврат долга вплоть до 30-ти лет, поэтому простым подтверждением платежеспособности заемщик не обойдется. Банк проверит наличие долгов в ГИБДД, налоговой и судебных взысканиях по ФССП.

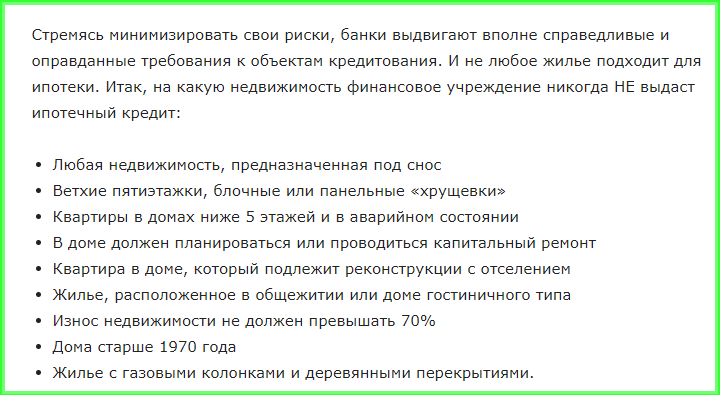

Ликвидность недвижимости

Приобретаемая в ипотеку недвижимость после покупки оформляется объектом залога в банке. Это значит, что если покупатель перестанет расплачиваться с долгом, рано или поздно банк реализует квартиру на торгах и вырученную сумму (основной долг, проценты, комиссии и штрафы) заберет себе

Поэтому кредитору важно принять в залог недвижимость, которая имеет спрос на рынке в настоящее время и будет иметь спрос на весь период кредитования. По этой же причине, банки охотнее дают ипотеку для покупки квартир в новостройках. Запомните! Жилье не должно быть:

Запомните! Жилье не должно быть:

- ветхим и аварийным;

- иметь незаконные перепланировки;

- уже быть оформленным в залоге у другого кредитора;

- находиться под взысканием в суде;

- располагаться в городе, желательно – в хорошем микрорайоне с развитой транспортной сетью и инфраструктурой.

В зависимости от категории жилья (приобретаться может и квартира, и отдельная комната, и загородный дом) требования могут несущественно отличаться друг от друга.

Список самых лояльных банков предоставляющих ипотеку

Стоит выбирать кредиторов, которые выдвигают более лояльные требования к заемщикам. Это могут быть как крупные, так и небольшие вновьоткрывшиеся организации.

На каких условиях дают кредиты с негативной кредитной историей:

- завышенные процентные ставки;

- сокращенные сроки кредитования;

- максимальная сумма аванса;

- обязательное включение дополнительных услуг (страхование), которое только увеличивает переплату.

У заемщика не будет огромного выбора, ему придется соглашаться на предложенные условия. В то же время при таких видах займа банк старается сократить возможные риски. Для этого привлекаются поручители (созаемщики) или предоставляется залог, это может быть как приобретаемое имущество либо недвижимость, находящаяся в собственности.

Ипотеку с негативной кредитной историей предоставляют немногие банки, среди них:

- Газпромбанк;

- Открытие;

- Райффайзенбанк;

- Уралсиб.

Перечисленные кредиторы также проверяют КИ клиента, но они проводят менее жесткий отбор. Многое зависит от того, почему образовалась негативная история. Банки работают лишь с теми заемщиками, которые допускали незначительные просрочки и успешно их погашали.

Ипотека с материнским капиталом от Райффайзенбанка

В 2017 году для условия ипотеки с материнским капиталом действуют для всех программ по ипотечному кредитованию. Банк предоставляет займы на новое и строящееся жилье.

Сумма кредита | Ставка | Сроки | Аванс |

| 26 000 000 рублей | От 9,75% годовых | От 1 года до 30 лет | От 0% |

В качестве залога заемщик может предоставить как имеющееся имущество, так и приобретаемую недвижимость. Программа ипотеки с материнским капиталом ориентирована на молодые семьи, однако, они могут привлекать в качестве созаемщиков своих родителей. Страхование жизни заемщика и жилищного объекта является обязательной процедурой.

Кредитные предложения от Газпромбанка

Газпромбанк предлагает специальные партнерские программы, предполагающие сниженные процентные ставки (от 9,5%), если недвижимость приобретается у конкретного застройщика.

Отдельной ипотеки под материнский капитал нет, но сертификат можно использовать как первоначальный взнос по кредиту. Банк имеет программы для приобретения жилья на первичном и вторичном рынках. Сумма кредита может составлять от 500 000 рублей, срок – от 1 до 30 лет и ставка от 9,5% годовых.

Ипотечные программы банк «Открытие»

Банк «Открытие» имеет индивидуальную программу под материнский капитал. Согласно предлагаемым параметрам можно приобрести квартиру или доли на вторичном рынке недвижимости.

Условия программы:

| Сумма | Ставка | Срок | Первоначальный взнос | Целевое назначение |

| От 500 000 до 30 000 000 для Московской и Ленинградской областей и от 500 000 до 15 000 000 рублей для остальных регионов РФ | От 10% годовых | От 5 до 30 лет | От 10 до 80% от стоимости покупки | Приобретение квартиры |

По данной программе сумма кредита за вычетом сертификата МК должна составлять 80%-85% от оценочной стоимости объекта. Клиенту разрешается привлекать до 2-х созаемщиков.

В каждом случае банк рассматривает заявку индивидуально. Главной задачей клиента является убедить кредитора в свое платежеспособности, для этого предоставляются справки о доходах, чеки по коммунальным платежам, выписки с личного счета.

Дополнительной гарантией по кредиту может стать также ликвидный залог, это может быть дом, квартира, автомобиль, ценные бумаги и т.д.

Ипотека в банке Уралсиб

Уралсиб имеет несколько ипотечных программ, в которых можно использовать сертификат на материнский капитал. Наиболее низкие ставки предполагает «Партнерская ипотека» – от 9,4% годовых, основное правило – приобретение объектов у партнеров кредитора.

Еще есть выгодная программа «Семейная ипотека», условия распространяются лишь на заемщиков, содержащих 3 и более несовершеннолетних детей. Размер кредита может составлять от 300 000 до 50 000 000 рублей. Однако, аванс, с учетом сертификата должен быть от 50%. Сроки кредита от 3 до 30 лет, процент – от 8,9% годовых.

Регионы предоставления займа

Оформить займ можно в следующих регионах:

Займы: Краткосрочный,Долгосрочный

Россия

- Алтайский край (все города)

Все города

Амурская область (все города)

Все города

Архангельская область (все города)

Все города

Астраханская область (все города)

Все города

Белгородская область (все города)

Все города

Брянская область (все города)

Все города

Владимирская область (все города)

Все города

Волгоградская область (все города)

Все города

Вологодская область (все города)

Все города

Воронежская область (все города)

Все города

Еврейская автономная область (все города)

Все города

Забайкальский край (все города)

Все города

Ивановская область (все города)

Все города

Иркутская область (все города)

Все города

Калининградская область (все города)

Все города

Калужская область (все города)

Все города

Камчатский край (все города)

Все города

Кемеровская область (все города)

Все города

Кировская область (все города)

Все города

Костромская область (все города)

Все города

Краснодарский край (все города)

Все города

Красноярский край (все города)

Все города

Курганская область (все города)

Все города

Курская область (все города)

Все города

Ленинградская область (все города)

Все города

Липецкая область (все города)

Все города

Магаданская область (все города)

Все города

Москва (все города)

Все города

Московская область (все города)

Все города

Мурманская область (все города)

Все города

Ненецкий автономный округ (все города)

Все города

Нижегородская область (все города)

Все города

Новгородская область (все города)

Все города

Новосибирская область (все города)

Все города

Омская область (все города)

Все города

Оренбургская область (все города)

Все города

Орловская область (все города)

Все города

Пензенская область (все города)

Все города

Пермский край (все города)

Все города

Приморский край (все города)

Все города

Псковская область (все города)

Все города

Республика Адыгея (все города)

Все города

Республика Алтай (все города)

Все города

Республика Башкортостан (все города)

Все города

Республика Бурятия (все города)

Все города

Республика Ингушетия (все города)

Все города

Республика Кабардино-Балкария (все города)

Все города

Республика Калмыкия (все города)

Все города

Республика Карачаево-Черкессия (все города)

Все города

Республика Карелия (все города)

Все города

Республика Коми (все города)

Все города

Республика Марий Эл (все города)

Все города

Республика Мордовия (все города)

Все города

Республика Саха (Якутия) (все города)

Все города

Республика Северная Осетия (Алания) (все города)

Все города

Республика Татарстан (все города)

Все города

Республика Тыва (Тува) (все города)

Все города

Республика Удмуртия (все города)

Все города

Республика Хакасия (все города)

Все города

Республика Чувашия (все города)

Все города

Ростовская область (все города)

Все города

Рязанская область (все города)

Все города

Самарская область (все города)

Все города

Санкт-Петербург (все города)

Все города

Саратовская область (все города)

Все города

Сахалинская область (все города)

Все города

Свердловская область (все города)

Все города

Смоленская область (все города)

Все города

Ставропольский край (все города)

Все города

Тамбовская область (все города)

Все города

Тверская область (все города)

Все города

Томская область (все города)

Все города

Тульская область (все города)

Все города

Тюменская область (все города)

Все города

Ульяновская область (все города)

Все города

Хабаровский край (все города)

Все города

Ханты-Мансийский Автономный округ – Югра (все города)

Все города

Челябинская область (все города)

Все города

Чукотский автономный округ (все города)

Все города

Ямало-Ненецкий автономный округ (все города)

Все города

Ярославская область (все города)

Все города

Что нужно, чтобы получить микрозайм?

Когда вопрос о взятии микрозайма был решён в положительную сторону, возникают вопросы о том, как же это сделать.

Как уже говорилось, подать заявление на получение микрокредита можно и онлайн, но также можно и в офисах микрофинансовых организаций.

Само заявление или, как оно чаще называется, анкета включает в себя несколько следующих пунктов:

- Паспортные данные.

- Информация о месте работы и доходе.

- Контактная информация.

- Информация о ваших контактных лицах (ФИО, номера телефонов).

- Реквизиты при оформлении займа на электронный кошелёк или карту.

- Сумма кредита и сроки его возврата.

Прежде, чем детальнее рассмотреть некоторые пункты, надо обратить своё внимание на общие правила при заполнении анкеты. Во-первых, информация должна быть полностью достоверна

Нет необходимости приукрашивать какие-либо факты (особенно о работе и заработке), поскольку всё, что было написано в анкете, будет тщательно проверяться

Во-первых, информация должна быть полностью достоверна. Нет необходимости приукрашивать какие-либо факты (особенно о работе и заработке), поскольку всё, что было написано в анкете, будет тщательно проверяться.

Во-первых, в анкете должны отсутствовать ошибки. Это в большей степени касается письменного заполнения заявления. Если была допущена ошибка, то её необходимо исправить или же написать заявление заново, чтобы избежать путаницы в дальнейшем. Допущенные в анкете ошибки в абсолютно любых данных могут стать причиной для отказа в выдаче займа»

Теперь отдельно о некоторых пунктах.

Информация о ваших контактных лицах необходима, чаще всего, для подтверждения указанных вами данных. Указываются, как правило, совершеннолетние члены семьи, родственники и друзья. Поскольку в скором времени после подачи анкеты указанных контактных лиц могут обзванивать, стоит заранее их об этом предупредить. Также данное условие позволит избежать неприятных ситуаций с оформлением микрокредита на вас без вашего же ведома.

Реквизиты при оформлении займа на электронный кошелёк или карту указывать совершенно не обязательно. Поскольку есть несколько способов получения подобного кредита (наличными в офисе, на кредитную карту, электронный банк/кошелёк), то в анкете надо указать именно тот, который наиболее удобен. В случае, если это безналичный перевод – указывать реквизиты только того счёта, на котором планируется получение денежных средств.

После подачи анкеты, через некоторое время, заёмщик будет приглашён в офис компании, где ему необходимо будет пройти небольшое собеседование в офисе микрофинансовой организации, у которой оформляется займ. На нём будут уточняющие вопросы о предоставленной в анкете информации, а также об иных кредитных обязательствах и наличии иждивенцев. С наибольшей вероятностью МФО будет интересовать наличие и сама кредитная история. Также можно упомянуть о ранее взятых микрокредитах в подобных организациях, если таковые были, поскольку эта информация лишь увеличит шансы на получение кредита.

Если собеседование было пройдено, то в скором времени (обычно это около 3-5 рабочих дней) можно МФО осведомит заёмщика о возможности приехать и забрать свой микрозайм. В случае, если клиент указывал получение денежных средств на карту, то по истечению того же самого времени обозначенная сумма будет переведена ему на электронный счёт или карту.