У вас лежит неактивная карточка

Все зависит от того, активировали вы пластик при получении или нет. Разберем сначала второй вариант, который вызывает меньше трудностей у клиентов Тинькофф Банка. Активация кредитной карты необходима для ее дальнейшего использования. После того, как клиент активировал кредитку, он может расплачиваться ею в магазинах, интернете и оплачивать услуги.

Когда карточку доставляет курьер, активация происходит в его присутствии. Если она пришла по почте, человек должен сам позвонить в банк и попросить активировать пластик. До этого момента она «безвредна», потому как вы не заключили договор и свою подпись в нем не поставили.

В этом случае можно смело разрезать кредитку и выбросить. Не пытайтесь узнать остаток на счете при помощи банкомата, ведь именно таким образом активируется пластик. Если предложение банка еще действует, он может посчитать, что вы решили сделать карточку активной.

Наилучший вариант – позвонить на горячую линию Тинькофф Банка и уточнить статус кредитки, которую когда-то получили. Сотрудник кредитной организации проверит ее состояние и сообщит вам. Если кредитная карта с указанным номером отсутствует в базе банка, можно не беспокоиться – она не активна.

Как получить одобрение на кредит в банке Тинькофф?

Перед получением кредита стоит сделать такие шаги:

- соотнести свои характеристики с требуемыми в банке;

- проверить, подходит ли залог по требования, если программа с обеспечением;

- запросить кредитную историю перед подачей анкеты в банк и оценить скокринговый балл;

- повысить балл доступными способами, если он недостаточен.

Исправить КИ можно за счет открытия кредитной карты, покупки товара в рассрочку. Если есть ошибки в истории, нужно написать заявление на их исправление в бюро. Рейтинг будет повышен сразу после рассмотрения документов.

Тинькофф относится к кредиторам, наиболее лояльным по отношению к своим клиентам. Получить ссуду в банке не сложно, если соблюдать рекомендации для поддержания высокого скорингового балла.

Отказ на стадии заявки

Проще отказаться от еще не выпущенной кредитки. Если поданная заявка одобрена, место и дата встречи согласованы, а желания идти за пластиком нет, то и не нужно. Пока не подписан кредитный договор, потенциального заемщика и Тинькофф ничего не связывает – достаточно устного отказа от займа лично или по телефону.

Сообщить о нежелании кредитоваться по телефону быстрее и проще. Набираем круглосуточный номер call-центра 8-800-555-77-78 и дожидаемся соединения с оператором. После проходим процедуру идентификации, говорим решительное «нет» и просим отменить запланированную встречу с сотрудником. Оператор обязан принять заявление и сформировать заявку на блокировку кредитки. Но нужно быть готовым, что специалист начнет уговаривать и долго рассказывать о преимуществах сотрудничества с Тинькофф.

Устного заявления от клиента достаточно. Если кредитка не активирована и кредитный договор не подписан, то никаких долговых обязательств на «заемщика» переложить не могут. Так что не стоит бояться, что мошенники или недобросовестные банкиры воспользуются отказной картой. Это невозможно.

Карточка пролежала просто так

Даже если кредитка не активирована, то об ее закрытии банк нужно предупреждать. Дело в том, что практически все тинькоффские карты выпускаются платно, и за уже изготовленный пластик придется доплатить комиссию за выпуск или годовое обслуживание. Лучше не тянуть, а отказываться от продукта на стадии заявки.

Как правило, при нулевом балансе неактивированная карта заблокируется автоматически, когда истечет отмеренный срок годности. Но если на кредитном счету «минус», то долг из-за просрочки медленно обрастет штрафами и пени. При автоматическом перевыпуске будет списываться плата за обслуживание, поэтому невостребованные кредитки нужно блокировать и закрывать.

На какую сумму можно рассчитывать

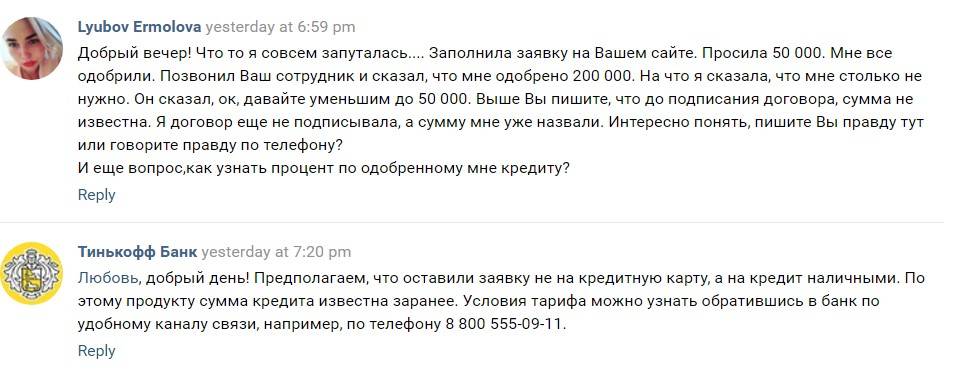

Как мы уже сказали, работники банка могут одобрить клиенту сумму меньше, чем ему требуется. Но сотрудники Тинькофф стараются не отказывать обратившимся людям. «Мы не всегда можем одобрить кредит на желаемых условиях, — говорят они. — Чтобы не отказывать, можем предложить альтернативный, одобренный вариант. Окончательное решение по оформлению займа остается за клиентом».

Человеку, который по каким-либо причинам не прошел банковский скоринг, в Тинькофф могут предложить оформить:

- кредитную карту вместо кредита наличными (с небольшим первоначальным лимитом и беспроцентным периодом пользования деньгами);

- менее рискованный (для банка) займ под залог недвижимости;

- займ в МФО «Т-Финанс» (эта компания входит в состав группы компаний Тинькофф, но займы выдает на менее выгодных условиях).

Судя по отзывам в интернете, повышенную сумму в этом банке могут получить люди, которые уже являются его клиентами. Например, одному мужчине, который на момент подачи заявки являлся безработным, в выдаче кредитной карты было отказано. Тогда он решил оформить в Тинькофф дебетовую карту. В результате этого банк получил возможность отслеживать расходы человека. Через год этот клиент обратился за займом повторно (на этот момент он уже имел официальное трудоустройство). Сотрудники банка сразу одобрили ему кредитку с лимитом более 100 000 рублей. Факт трудоустройства документально подтверждать не пришлось.

Почему клиенты отказываются?

Клиент не обязан сообщать о причинах отказа от карты. У каждого человека есть свои поводы и следствия, и никто не может заставить его пользоваться ненужным пластиком. Особенно, когда практически все карточные продукты Тинькофф обслуживаются платно. Так, со счета Tinkoff Platinum ежегодно списывается по 590 руб., даже если держатель не расплачивается ей.

Нежелание сотрудничать с конкретным банком начинается от не востребованности кредитки и заканчивается потерей доверия к ФКУ. Часто отказываются от уже выпущенного пластика из-за того, что выбранная программа больше не подходит под потребности клиента. На сегодня Тинькофф предлагает около 20 разновидностей карточных продуктов, отличающихся условиями и бонусами. Если вдруг обнаружилась предложение выгоднее, то лучше сначала заблокировать старую карточку, а после подавать заявку на новую.

Нередко карты блокируются в целях безопасности. Блокировка необходима, если пластик украден или потерян сразу после заключения сделки. Если быстро не отказаться от кредитки, то злоумышленники могут воспользоваться деньгами.

Что делать, если Тинькофф отказал в кредите

Получить кредит за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам кредит. Выберите банк, подайте онлайн заявку и получите кредит уже сегодня.

- Обратиться с заявкой в другую кредитную организациюОтказ в выдаче кредита ещё не является фактом полной невозможности его оформления – иногда заёмщику стоит оформить заявку в другой банк. Возможно, он одобрит кредит, пусть и с другими условиями по договору. Стоит помнить, что служба безопасности Тинькофф очень строго оценивает кандидатов на роль заёмщика. Выбор нового банка-кредитора не только позволит увеличить шансы на одобрение и избежать отказа, но и улучшить условия по кредитным процентам (Тинькофф не славится крупной выгодой для клиентов, являясь скорее кредитором с большим рейтингом).

- Попробовать оформить повторную заявку спустя некоторый срокОпределив главные причины для отказа предыдущей заявки, заёмщик может попробовать оставить запрос в этот же банк спустя какое-то время. Однако в этом случае есть один важный нюанс: перед отправкой нового запроса стоит устранить потенциальные недочеты в данных. Проще говоря, клиент Тинькофф должен либо дополнить заявку новыми документами, которые не были указаны в прошлой, либо изменить размер своего дохода и подключить в оформление поручителя или созаёмщика.

Через какое время можно обратиться повторно

Важно! Сроки на повторное обращение в Тинькофф могут измениться, на период 2020 года новая заявка оформляется спустя 60 календарных дней, но в 2021 году условия, возможно, станут другими. Для уточнения информации советуем обратиться за консультацией в клиентскую службу Тинькофф.

Как повысить вероятность одобрения

Попытаться узнать причину отказа банкаЗная повод отказа, заёмщику стоит понять, каким образом получить максимум выгоды от оформления кредита. Чтобы проанализировать платежеспособность (отсутствие стабильного дохода играет решающую роль при отказе банка), стоит воспользоваться кредитными онлайн-калькуляторами или проконсультироваться с менеджерами Тинькофф по телефону.

Изменить данные по новой заявкеСпособов изменения данных очень много – вот главные из них: увеличить ежемесячный доход за счёт привлечения сторонних средств на банковский счет заёмщика, оформить созаёмщика в лице супруги или родителя, зарегистрировать поручителя или оставить часть имущества в залог по кредиту. Конечно, некоторые варианты несут за собой определенные риски: потери собственности или передачи ответственности за долги своим близким, однако за неимением других способов заёмщику придется руководствоваться этими.

Обратиться за кредитом в другие банкиВариант по обращению в несколько кредитных организаций подойдёт тем, кто обладает достаточным временем и знаниями, чтобы изучить детали других договоров. Если оформить 2-3 заявки в другие банки, шансы на одобрение возрастут

Однако стоит помнить, что условия по процентным переплатам и срокам на погашение у каждой организации разнятся.

Важно! Если вы являетесь зарплатным клиентом какого-либо банка, рекомендуем сразу обращаться в него. Взять потребительский кредит зарплатному клиенту проще, так как банк видит все зачисления зарплаты на счета зарплатных клиентов

Если же вы являетесь зарплатным клиентом Тинькофф и получили отказ — читайте статью, чтобы проанализировать и исправить эту ситуацию.

Получить кредит за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам кредит. Выберите банк, подайте онлайн заявку и получите кредит уже сегодня.

Почему банк так поступил?

Единичный отказ – это не проблема, но определить причину отрицательного результата надо, чтобы не получить второй «отворот». Правда, Тинькофф, как и любой банк, не объяснит свое решение, поэтому придется догадываться самостоятельно. Например, могут подвести заемщика следующие ошибки:

- Неверно заполненная анкета. Сюда относятся и случайные ошибки, и намеренно преувеличенные доходы. Да, Тинькофф кредитует, не требуя от клиента справку о доходах, но это не значит, что его сотрудники не проверяют правильность предоставленных данных и указанных сумм.

- Несоответствие требованиям банка. Каждое ФКУ прописывает основные требования к будущему заемщику, в числе которых минимальный и максимальный возраст, определенное гражданство, наличие прописки в пределах РФ, трудоустройства и стабильного дохода. Все эти данные считываются автоскоррингом, и малейшие отклонения от нормы провоцируют отказ.

- Несоразмерная сумма. Просить большой кредит, не имея возможности его выплачивать – это глупо, поэтому неудивительно, почему банк отказывает при необусловленных запросах. Также подозрительны и слишком маленькие суммы, так как ФКУ не любят досрочные погашения.

- «Пятна» на кредитной истории. Данный факт не прописывается в условиях выдачи займа, но играет важную роль в его одобрении. Сотрудники кредитного отдела отправляют запрос в Бюро кредитных историй по каждой кандидатуре. Получив досье с частыми просрочками и большими долгами в прошлом, банк не станет связываться с безответственным и неплатежеспособным заемщиком.

- Невыплаченные кредиты. Если клиент еще не рассчитался со сторонней ипотекой или автокредитом, то банк не станет «нагружать» его еще и потребительской ссудой. Дело не в благородности Тинькофф, таковы межбанковские правила и этические нормы.

Если имеет место хотя бы один упомянутый пункт, то отказ от банка понятен. В таком случае исправить ситуацию будет в разы проще, так как ясно, что делать для повышения своей кредитной привлекательности. Подробные инструкции приведены дальше.

Могут ли отказать в кредитной карте?

Для получения того или иного банковского продукта потенциальный клиент обязуется соответствовать определённым критериям.

Как правило, при оформлении кредитки банки предъявляют минимальные требования к будущим заёмщикам. Заявителю необходимо достичь определённого возраста и иметь стабильный доход, чтобы его запрос был успешно одобрен.

Если потенциальный клиент не подходит по одному или нескольких критериям, определённым банком, в выдаче карточки будет отказано.

При этом финансовые учреждения сохраняют за собой право без объяснения причин предоставить отрицательный ответ по заявке.

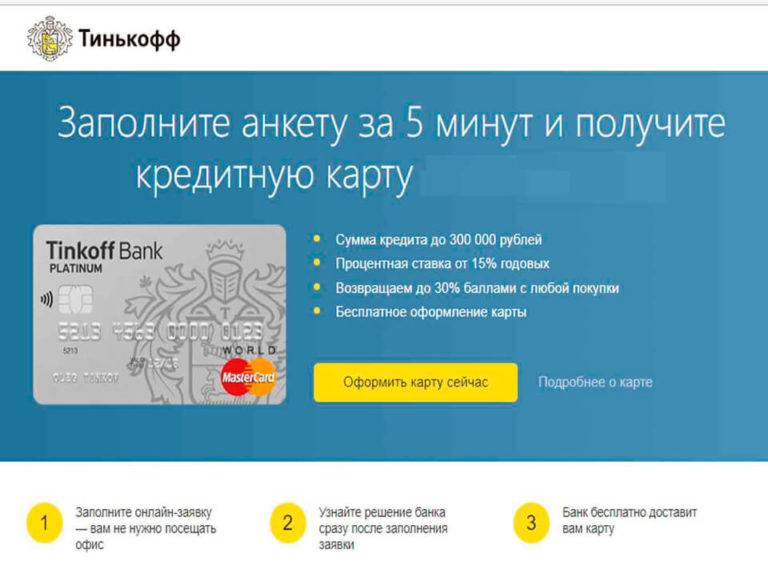

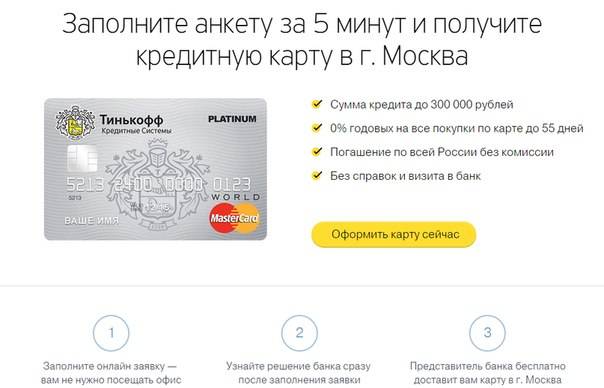

Как оформить кредитку?

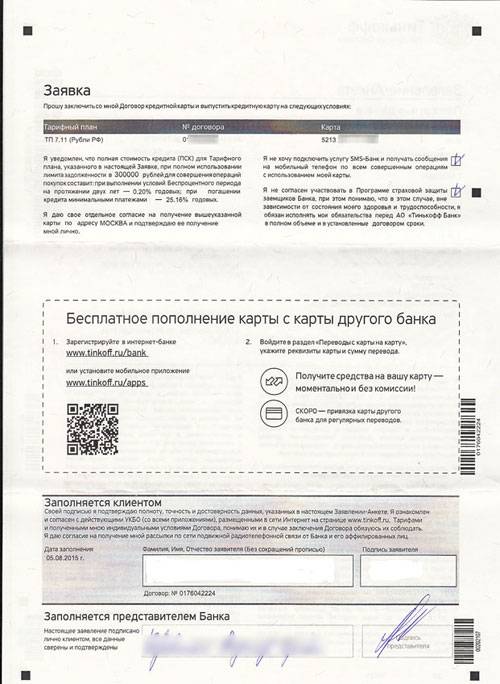

Удобным вариантом оформления карты является отправка заявки на выпуск пластика сайт банка. В разделе ru tinkoff www кредитная карта Тинькофф есть раздел оформить, зайдя на который вы увидите анкету.

Заполняется такая заявка в несколько шагов. Каждый из этапов представляет собой вопросы, относящиеся к той или иной сфере:

- общая информация, включающая желаемый кредитный лимит;

- контактные данные;

- сведения о проживании;

- вопросы, касающиеся места работы и заработной платы.

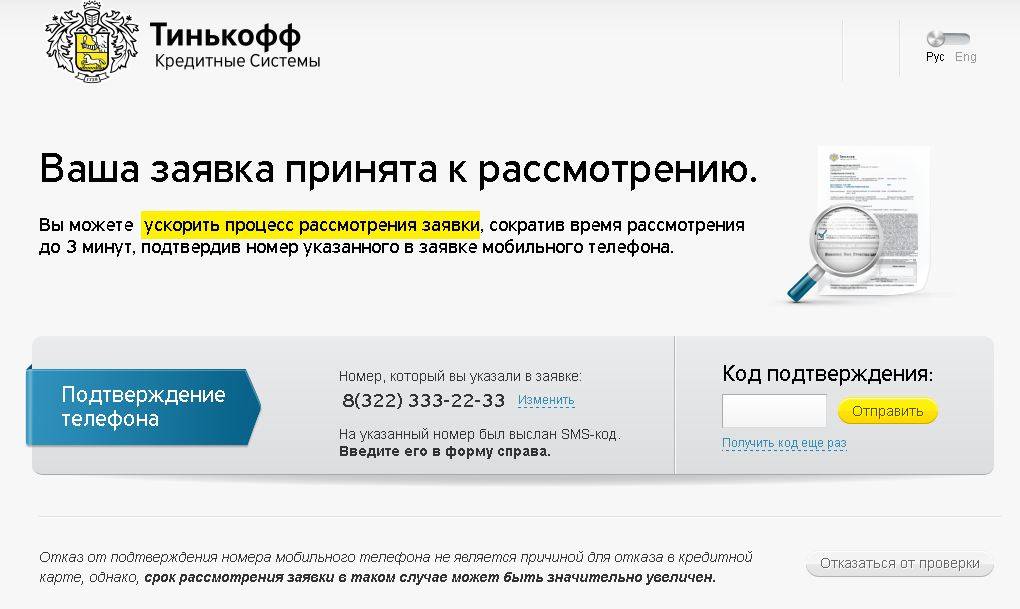

После того, как все поля заполнены, нужно отправить анкету и дождаться решения банка по этому вопросу. Процесс проверки данных может занять от нескольких часов до пары дней. Многое зависит от того, являлись ли вы пользователем услуг Тинькофф банка ранее или нет.

Другим способом подать заявку на кредит будет бесплатный звонок по горячей линии банка. В этом случае оператор заполнит анкету на основании продиктованных по телефону 8(800) 333-77-73 данных.

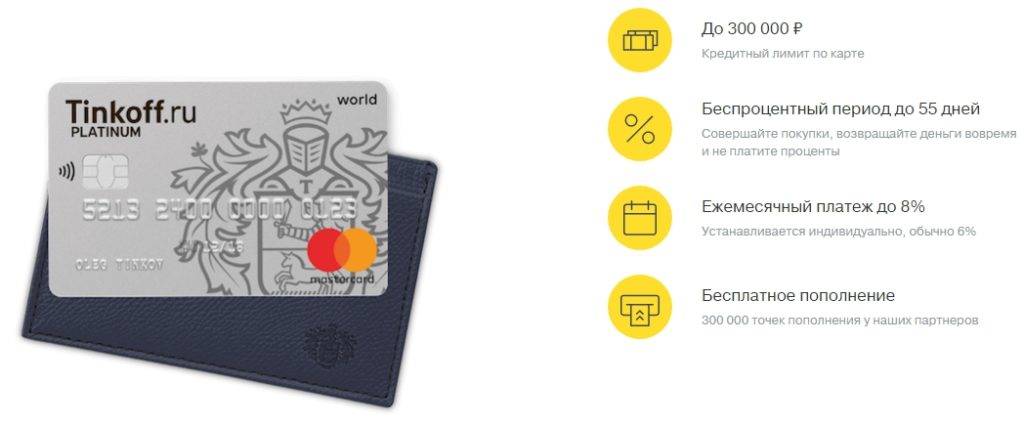

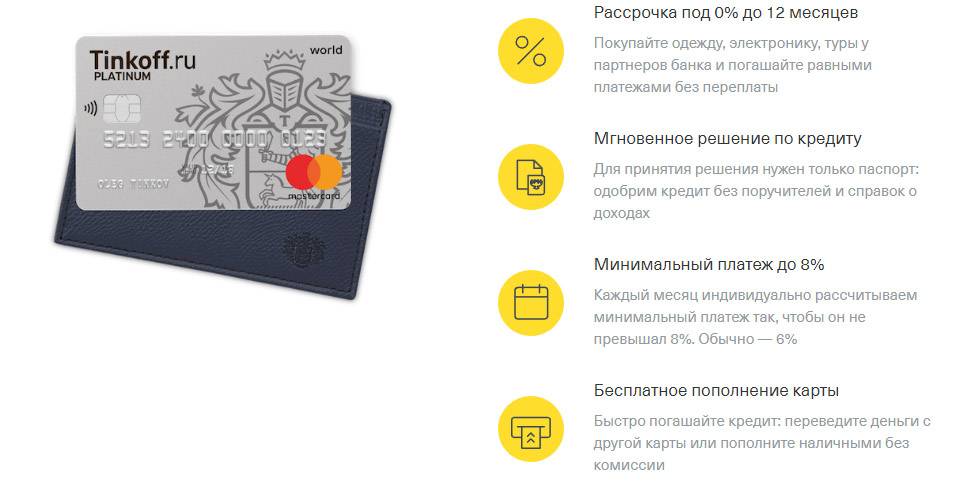

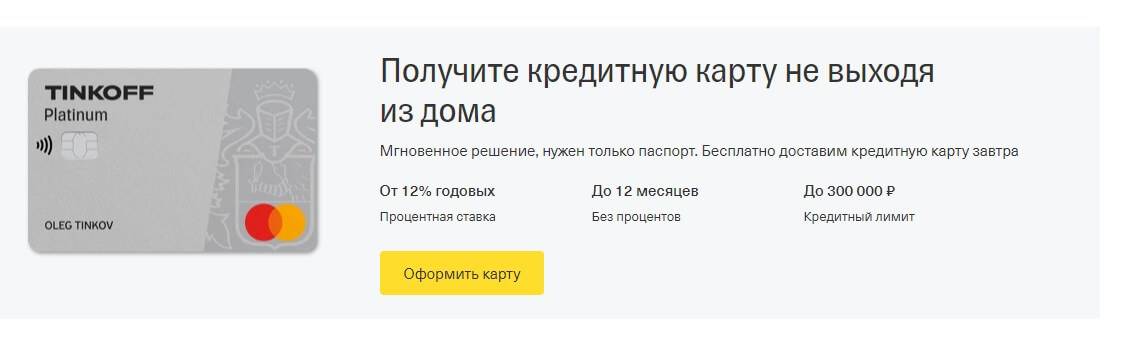

Кредитный лимит

Заявленный на сайте максимальный лимит кредитки составляет 300000 рублей. Но часто клиенты сталкиваются с ситуацией, когда баланс их кредитки меньше этой суммы. Если такое случилось и с вами, помните, что есть способы со временем увеличить кредитный лимит.

Для этого необходимо стать активным пользователем карты. Желательно полностью израсходовать весь имеющийся на карте лимит, совершая как можно больше операций по ней в течение месяца

Важно добросовестно и в срок вносить платежи по займу. Но чтобы банк увидел потребность в большей сумме кредитования, не стоит погашать весь долг в беспроцентный период

Спустя несколько месяцев, исследуя историю операций по карте, банк может увеличить лимит автоматически. Если этого не происходит, можно отправить заявку самостоятельно через личный кабинет.

Причины отказа в выдаче кредитной карты

Поскольку КБ одобряет не все полученные заявки, также стоит знать, почему Тинькофф отказывает в кредитной карте. Это может быть одна из следующих причин:

- сотрудники организации усомнились в достоверности предоставленных сведений;

- заявитель по возрасту или другим условиям не соответствует требованиям для заемщика;

- есть вероятность, что клиент не в состоянии своевременно вносить плату за кредит ввиду отсутствия постоянного заработка или частой смены работы;

- плохая кредитная история.

Зная все эти пункты, стоит изучить свою ситуацию на соответствие требованиям для заемщика. Если сумма ежемесячного взноса будет больше половины заработка, стоит подумать или об ограничении лимита или отказе от кредитования.

Стоит быть добросовестным плательщиком независимо от срока и условий взятых обязательств. При оформлении нового займа этот вопрос всегда учитывается. И не стоит вводить работников банка в заблуждение ложными сведениями.

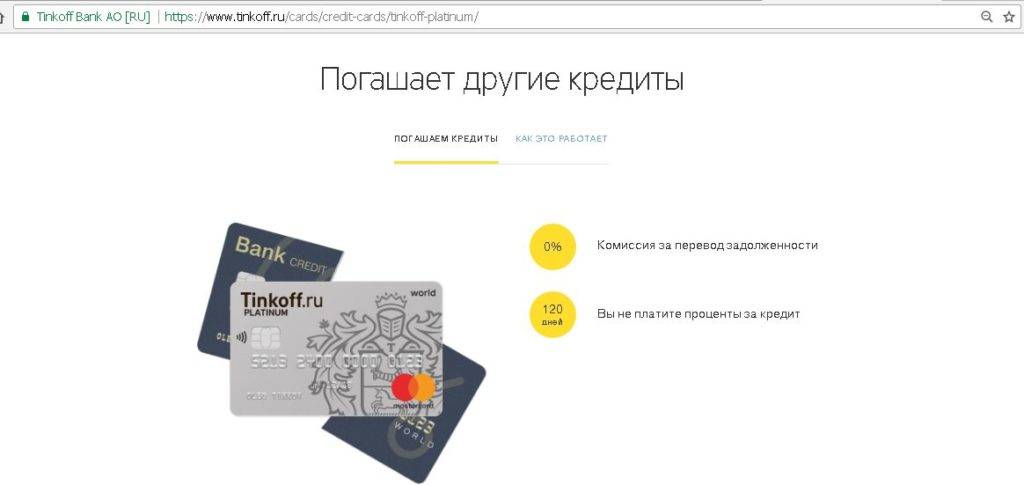

Как работает кредитная карта Тинькофф в льготный период?

В условиях карты прописан грейс период в 55 дней. Если в течение этого срока пользователь вернул все взятые в долг деньги, банк не начисляет проценты с кредита.

Стоит помнить, что этот период начинается не с момента активации карты, а во время снятия со счета первого займа. Это поможет правильно рассчитать отведенное банком время и правильно его использовать.

4

Какие кредитные карты предлагает банк Тинькофф – обзор основных кредиток

Самый передовой банк России Тинькофф предлагает клиентам десятки разновидностей кредитных карт на все случаи жизни. Оформить кредитную карту Тинькофф – дело нескольких минут, но для начала следует разобраться в многообразии банковских продуктов.

В этом вам поможет экспертный обзор.

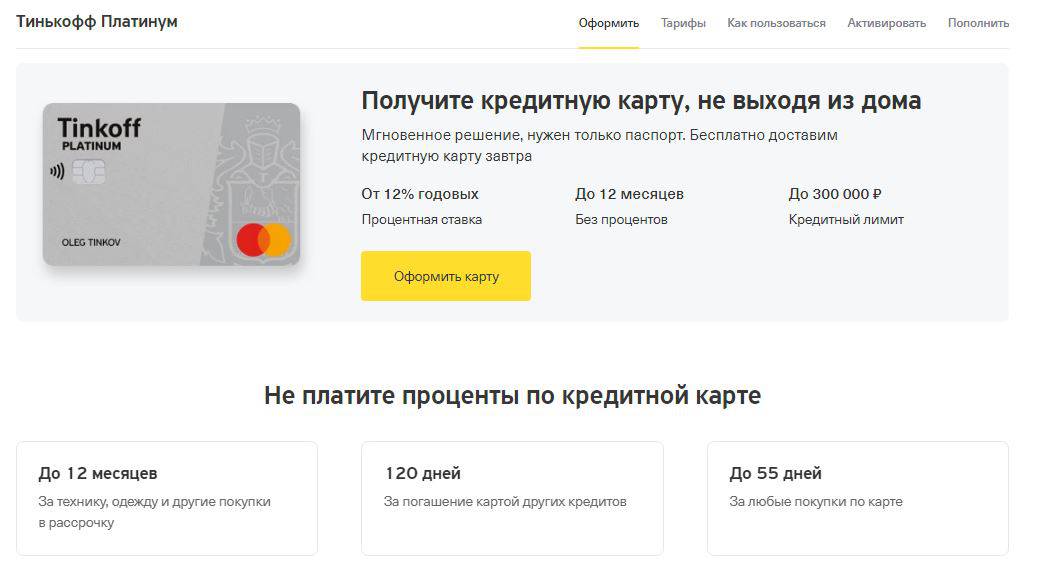

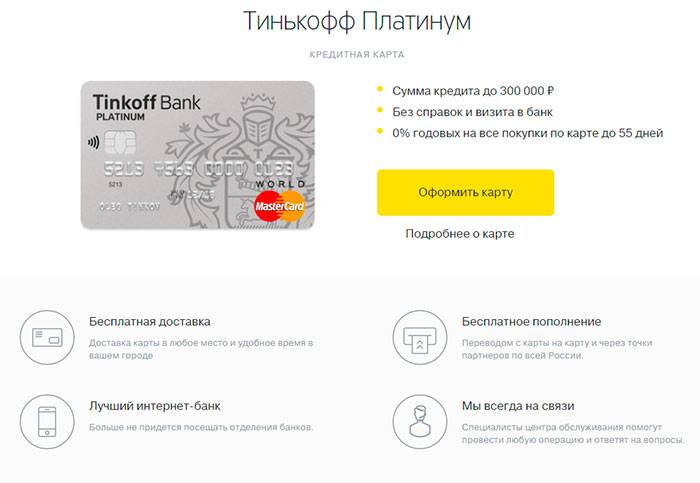

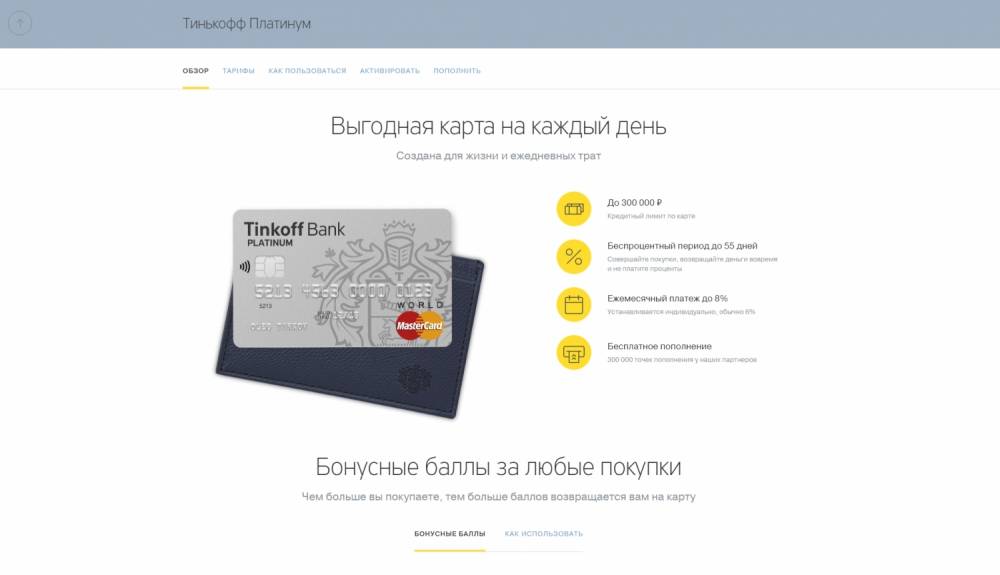

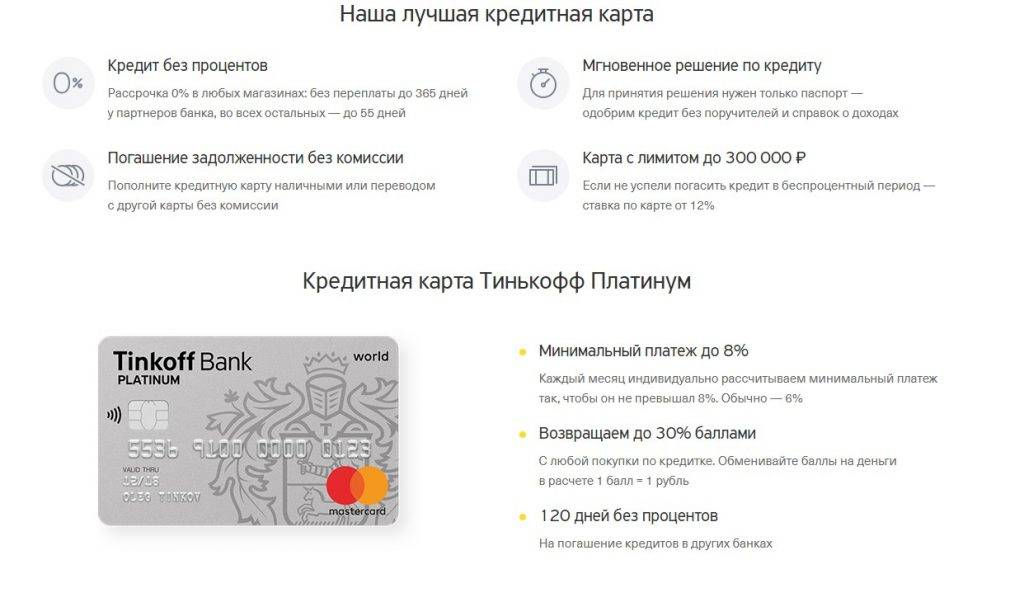

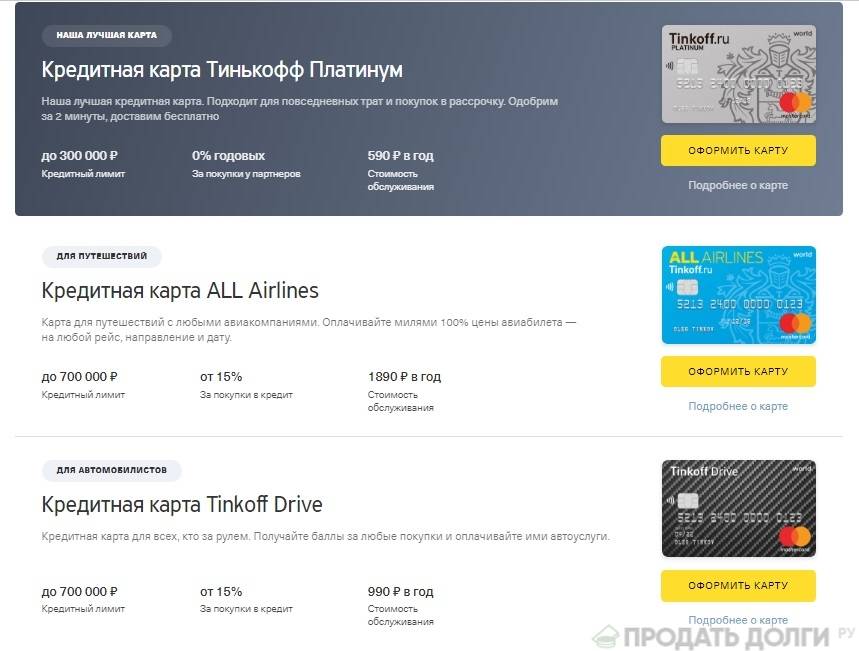

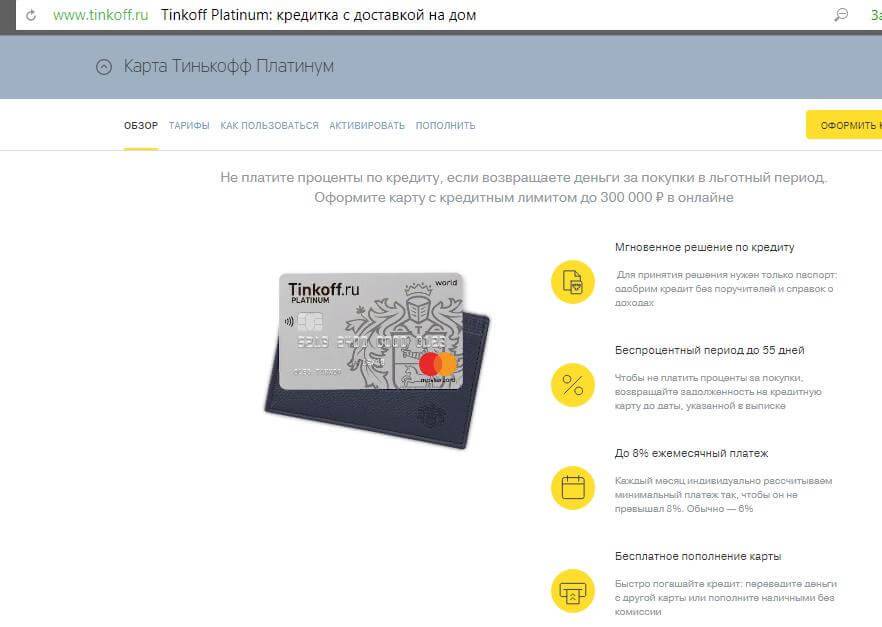

1) Тинькофф Платинум

Самая популярная кредитная карта банка. Как и все продукты Тинькофф, её заказывают онлайн и получают бесплатно с курьером или по почте. Максимальный срок доставки – 7 дней. Жители крупных городов имеют преимущество – им доставляют карту быстрее.

Параметры карты:

| № | Показатели | Значение |

| 1 | Кредитный лимит | 300 000 рублей |

| 2 | Годовое обслуживание | 590 руб. |

| 3 | Грейс-период | 55 дней |

| 4 | Процентная ставка | От 12,9% до 29,9% |

| 5 | Ставка за снятие наличных | До 49,9% |

Работает интернет-банкинг и удобное мобильное приложение для всех современных устройств. СМС-информирование бесплатное.

2) S7 Airlines

Карта для тех, кто любит путешествовать самолётом. С этим продуктом вы получаете бонусные мили на все покупки. Мили можете тратить на покупку авиабилетов на рейсы компании S7 Airlines или на повышение класса обслуживания в самолёте.

Отличная возможность экономить отпускные деньги. Некоторым клиентам удаётся за год накопить как раз на стоимость билетов в какой-нибудь европейский город.

Кредитный лимит по карте S7 – 700 000 рублей.

3) All Airlines

Ещё один продукт для любителей авиапутешествий. На этот раз вы имеете право тратить мили на покупку авиабилетов любого перевозчика. Бонусы начисляются за каждую покупку. Дополнительно получаете скидки на бронирование отелей и транспорта и на покупку ЖД билетов.

Кредитный лимит – 700 000 рублей. Срок получения карты – 2 дня.

4) All Games

Индивидуальная карта геймера с личным никнеймом. Продукт для тех, кто любит играть. «Олл Геймс» не делает игры бесплатными, но покрывает расходы игрока на девайсы и игровое железо, открывает ему доступ к закрытым розыгрышам призов и прочим геймерским мероприятиям.

Процентные ставки и условия обслуживания стандартные.

5) Ulmart

6) WWF

Эко-карта из возобновляемых материалов. Пользуясь таким продуктом, вы принимаете участие в спасении и охране редких животных вместе с WWF – всемирной организацией по защите дикой природы. Часть средств (0,75%) от покупок поступает в фонд.

Условия получения и использования стандартные.

7) AliExpress

Бонусы 5% за каждую покупку на AliExpress. Удобная карта для разумного шопинга. Лимит до 700 000 руб., бесплатное пополнение в 300 тысячах точек во всех городах РФ. Обслуживание стоит 990 рублей в год. Срок доставки 1-5 дней.

8) eBay

Для тех, кто часто покупает на аукционе eBay. 1000 баллов в подарок каждому клиенту. За первую покупку на сайте банк возвращает 50%. За любые покупки на аукционе и в интернете на карту возвращается 3%. Возобновляемый кредитный лимит – 700 тыс. руб.

9) OneTwoTrip

Для тех, кто желает экономить на путешествиях или совершать их полностью за счёт банка. Просто делайте покупки и получайте за них бонусы в виде трипокинов.

Клиент получает скидки на оплату отелей, билетов на самолёт и поезд, на любые другие покупки. При расходах по карте 50 000 рублей ежемесячно вы получите до 22 000 бонусных денег в год.

10) Google Play

За любые покупки по этой карте вам начисляются баллы, которыми вы расплачиваетесь на Гугл Плэй за музыку, фильмы, игры и другие продукты. Условия оформления и получения – стандартные.

11) Рандеву

Владелец карты получает баллы, которые тратит на покупку обуви, одежды и аксессуаров в магазинах Rendez‑Vous. Шопинг станет вдвойне приятнее, если тратить деньги с умом. Чем больше вы потратите на покупки, тем больше баллов (рублей) вернётся на ваш счёт.

12) Lamoda

Продукт для тех, кто предпочитает покупать в Lamoda. На все покупки в этом магазине клиент получает скидку 5%, на другие покупки – 1%. До 30% возвращается на карту по специальным партнёрским программам. Деньги возвращаются на счёт сразу после покупки.

13) Малина

Регулярные скидки, бонусы и акции от партнёров программы Малина. Покупайте в партнерских компаниях и получайте 20 баллов за каждые потраченные 100 рублей. 8 000 баллов начисляется за первую покупку по этой карте.

14) Auracard

За покупки в торговых центрах Аура 5% возвращается на счёт. Кредитный лимит – 300 000 рублей, беспроцентный срок – 55%. Эксклюзивная опция – бесплатное снятие наличных в любых банкоматах мира.

15) PlanetaCard

Аналогичное предыдущему предложение, но для ТРЦ Планета. Бонусы возвращаются за покупки в ТРЦ по карте или за счёт собственных средств. За траты в других магазинах тоже начисляется бонус – 1%.

Банки отказывают в кредитной карте: что делать?

В первую очередь следует убедиться, что в ходе заполнения анкеты вами не были допущены ошибки. Если вы умышленно указали недостоверные данные в бланке, в следующий раз предоставьте банку корректную информацию.

Если вам отказал один банк, не отчаивайтесь. Подайте запросы в несколько финансовых организаций, имеющих предложения с оптимальными для вас условиями. Некоторые банки предъявляют минимальные требования к будущим клиентам, например, Тинькофф Банк.

Вам срочно нужны деньги, но оформить кредитку или потребительский кредит в банке не выходит?

В этом случае могут выручить микрофинансовые компании, предоставляющие краткосрочные займы в размере до 30 тыс. рублей. Некоторые МФО предлагают меньшие или большие суммы в долг.

Микрокредитование позволит решить финансовые проблемы временного характера. Не стоит брать займ для погашения ежемесячного платежа по кредиту или оплаты дорогостоящей покупки, на которую можно накопить деньги. МФО предлагают заёмные средства в долг под большой процент.

Это следует учитывать при обращении в компанию.

Ответы на вопросы

Проверка заемщика в Тинькофф происходит в два этапа. Сначала автоматический кредитный скоринг проверяет заемщика по ряду параметров и присуждает скоринговые баллы. Если набран проходной бал — в дело вступает служба безопасности. Задача службы безопасности проверить клиента, его связи и документы.

Зарплатные клиенты на особом счету, однако причины, по которым Тинькофф отказывает зарплатным клиентам, те же: кредитная история, платежеспособность, место работы, требования к заемщикам, пакет документов.

Постоянные клиенты на особом счету, однако причины, по которым Тинькофф отказывает постоянным клиентам, те же: кредитная история, платежеспособность, место работы, требования к заемщикам, пакет документов.

Есть вопрос — задайте службе поддержки и получите бесплатную консультацию.

Тинькофф отказал в кредите — возможные причины

Переживать не стоит, если отказано было раз. Пробуйте снова, но прежде определите причину отказа. Это ключ к повторному удачному оформлению. Причин для отказа несколько и банки, к сожалению, не сообщают их клиенту.

Неверные данные в анкете. Банк не требует предоставлять дополнительные справки с работы для подтверждения дохода. Это не означает, что человек может приукрасить правду о доходе.

Сотрудники Тинькофф тщательно проверяют информацию прежде, чем принять решение по заявке.

- Несоответствие требованиям банка. У каждого банка общие требования к клиенту: совершеннолетие, гражданство РФ, постоянная регистрация в России и стабильный доход. Фраза «я почти совершеннолетний» никому не поможет.

- Большая запрашиваемая сумма. Просить необоснованную сумму нельзя, равно, как и слишком маленькую. Банк тщательно проверяет такие заявки и оценивает, насколько клиент финансово готов выплачивать кредит.

- Можно воспользоваться другим методом, просмотрев условия по каждому кредитному продукту Тинькофф. На сайте предоставлена полная информация по кредитным тарифам, там же находится и кредитный калькулятор – инструмент, помогающий рассчитать суммы платежей на запрашиваемый заем. Исходя из полученных данных, человек решает, способен ли он вовремя вносить конкретную сумму в счет погашения.

- Кредитная история играет важную роль в выдаче. Это досье, предоставляющее возможность оценить уровень ответственности клиента. Скрыть информацию о просрочках в прошлом, о невыплаченных кредитах не удастся. Банк тщательно изучает кредитную историю и учитывает все просрочки.

Если хотя бы один пункт по требованиям не удовлетворен, велика вероятность отказа. Проверка данных проводится компьютером. Несоответствия требованиям определяются быстро и с техникой спорить бесполезно.

Если «проступков» было мало, то Тинькофф часто закрывает глаза на этот факт, но если кредитная история изрядно запятнана такими просрочками, то ждать положительного результата бессмысленно

Банку важно, чтобы клиент относился к обязанностям по кредиту серьезно, подходил к оплате ответственно

Может проблема в кредитной истории?

Первое, что следует проверить клиенту – кредитная история. Если даже вы уверены, что всегда вовремя платили по всем займам, в отправленные банками сведения могла вкрасться банальная ошибка.

В Бюро кредитных историй (БКИ) содержатся сведения обо всех займах человека, попытках их получить и отказных решениях других кредиторов

При рассмотрении анкеты потенциального заемщика банк всегда обращает внимание на эти сведения. Иногда БКИ ошибочно выдает кредитную историю другого человека, полного тезки заявителя

Бывает, что и дата рождения совпадает, отличаются только паспортные данные и прописка.

Люди часто даже не подозревают, какая именно информация содержится о них в БКИ. Считается, что кредитная история предоставляется только банкам, но это не так. Каждый россиянин имеет право один раз в год бесплатно получить выписку из БКИ, чтобы ее проверить. Повторный запрос о кредитной истории придется делать уже платно.

Уточните, из какого БКИ Тинькофф получает сведения о своих клиентах, и отправьте туда свой запрос. Ответ поступит достаточно быстро, в нем будет содержаться вся имеющаяся информация о вашей кредитной истории. Также можно обратиться к платным сервисам, предлагающим услугу заказа БКИ:

- GUTRATE;

- Мой Рейтинг;

- MoneyMan;

- Кредитный Айболит;

- 3БКИ и другим.

Если же кредитная история содержит правильную информацию, а вы действительно не вовремя выплачивали заем, не все потеряно. Ее можно исправить, создав положительный образ заемщика. Для этого нужно получить кредит в банке, который более лояльно относится к клиентам, или МФО. Будьте готовы, что придется брать кредит под высокий процент. Банки более охотно выдают займы в торговых точках под покупку конкретного товара. Ответственно без просрочек оплачивайте все платежи, и после пары таких кредитов история в БКИ исправится.