Плюсы и минусы премиальных карточек

Премиум кредитки Visa и MasterСard Gold созданы специально для состоятельных клиентов, так в чем же основное отличие этих карточек от простой Visa и есть ли минусы?

Из преимуществ выделяют:

- клиентам, регулярно выезжающим заграницу, доступно больше опций и привилегий, чем держателям обычной Visa;

- по карте Visa Gold можно подключить опцию бесконтактной технологии оплаты, кроме того карточка защищена специальным электронным чипом;

- обслуживание клиентов с такой картой круглосуточное, а если пластик будет утерян заграницей, можно пользоваться сервисом срочной выдачи наличных;

- цена годового обслуживания равна 0;

- кредитный лимит составляет 600 тысяч рублей при процентной ставке в размере 25,9%.

Небольшие минусы тоже есть:

- оформление карточки возможно только для тех клиентов, которые получили от банка спецпредложение;

- к ней невозможно выпустить дополнительные карты, что может быть существенной проблемой;

- кредитка совершенно не подходит любителям поездок за пределы РФ, ведь невзирая на разного рода бонусы, валюта карточки – только рубли;

- использование акций и скидок подразумевает некие ограничения, которые подробно прописаны в правилах на сайте банка.

Преимущества и недостатки льготного пластика на 50 дней от Сбербанка

Плюсы

- Карты международного стандарта, что позволяет использовать их не только в России, но и за рубежом.

- Есть возможность оформить кредитную карту с бесплатным сервисом.

- Бонусная программа «Спасибо» действует на все карты, в том числе и на бонусные. (Как подключить эту карту мы писали в этой статье: «Спасибо за бонусы от Сбербанка, как подключить.

- Беспроцентный период 50 дней.

Минусы

- За снятие наличных банк взимает комиссию не менее 3% от суммы, льготного периода на снятие нет.

- Лимит по большинству карт ниже, чем у конкурирующих банков.

- Обязательный платеж должен быть произведен не ранее, чем в день SMS-уведомления, в случае более раннего платежа он будет добавлен к капиталу и в день платежа сумма должна быть оплачена многократно.

- Стоимость услуги при отсутствии предложения от банка выше, чем у банков-конкурентов.

Какие кредитки Сбербанк выдает по персональному предложению

По сути, это может быть любая карточка из линейки, но чаще всего речь идет о классических картах — Стандартной Виза Классик и Золотой. Они имеют идентичные характеристики, отличаются только тем, что к Золотой подключаются привилегии от платежных систем.

Реже Сбербанк выдает предодобренные кредитные карты Аэрофлот. При их использовании заемщик накапливает бонусные мили, которые в дальнейшем можно обменять на авиабилет Аэрофлота. Плата за такие кредитки взимается каждый год, даже если она выдаются по спец. предложению.

Варианты кредиток Аэрофлот:

- Классическая. Сбербанк начислит 1 милю за каждые потраченные 60 рублей. Обслуживание стоит 900 рублей за год;

- Золотая. Клиент получает уже 1,5 мили за каждые потраченные 60 рублей. Обслуживание обойдется уже в 3500 рублей за год, но дополнительно клиент получает привилегии платежных систем;

- Аэрофлот Signature. Премиальная карточка, которая выдается только по персональному предложению. Ее лимит может достигать 3 млн. рублей. Мили начисляются по алгоритму 2 штуки за каждые 60 рублей. Обслуживание стоит 12000 ежегодно.

Последний вариант кредитки актуален только для состоятельных клиентов Сбербанка, вкладчиков с большими счетами, бизнес-клиентов. При этом есть еще один привилегированный вариант — классическая премиальная кредитная карта. По ней также может быть установлен лимит до 3 млн. рублей, а плата за обслуживание — 4900 рублей ежегодно.

По сути, это может быть любая карточка из линейки, но чаще всего речь идет о классических картах — Стандартной Виза Классик и Золотой

По сути, это может быть любая карточка из линейки, но чаще всего речь идет о классических картах — Стандартной Виза Классик и Золотой

Вне зависимости от вида карты и от варианта ее выдачи операции обналичивания счета всегда будут платными. При снятии денег через банкоматы Сбербанка клиент заплатит 3%, но минимально 390 рублей. Через сторонние банкоматы — 4%, минимально 390 рублей. В части этой операции никакие льготы не предусматриваются.

Сбербанк – его место и рейтинг среди организаций РФ, спектр оказываемых услуг

Сбербанк на данный момент по многим показателям занимает лидирующие позиции среди существующих банков России и его клиентами могут быть обычные граждане, физические лица, предприниматели, юр. лица, организации коммерческой направленности и многие гос. предприятия.

Среди услуг, оказываемых Сбербанком, можно выделить следующие:

- Депозитные вклады;

- Выдача потребительских кредитов;

- Оформление целевых займов, включая ипотечное кредитование;

- Рефинансирование займов;

- Услуги банковского страхования;

- Брокерские услуги;

- Осуществление переводов в безналичной форме;

- Выдача заработной платы, пенсии, социальных пособий с возможностью получения дебетовой карты;

- Получение кредитных карт с широким спектром параметров использования и варьированием основных условий, благодаря чему клиент имеет возможность выбрать именно ту, которая по имеющимся характеристикам подходит именно ему.

Сбербанк среди всех организаций нашей страны имеет самое большое количество филиалов и отделений, разветвленную сеть установленных банкоматов, представительства во многих зарубежных странах. Специально созданный сервис «мобильный банк» значительно облегчает пользователям контроль за текущим состоянием своих счетов, открытых карт и позволяет в режиме реального времени узнавать сумму долга и величину средств, необходимую для текущего пополнения по взятому займу или оформленной кредитной карте.

Кредитная карта Сбербанка. Недостатки

Как и любой другой банк, Сбербанк может отказать в выдаче кредитки без объяснения причин.

2 Карту нельзя пополнять с других карт.

В Сбербанке нет возможности пополнять кредитную карту с карт других банков через собственный сервис без комиссии. Так что придётся довольствоваться отделениями, банкоматами и терминалами самого Сбера. Также кредитку можно пополнить межбанком (реквизиты счета можно узнать в выписке по карте).

Погашение задолженности при пополнении непосредственно кредитной карты происходит с некоторой задержкой, поэтому лучше сначала пополнить дебетовую карту и самостоятельно перевести деньги на кредитку через интернет-банк или мобильное приложение. Для этих целей можно получить бесплатную неименную карту MasterCard Standard или Visa Classic Momentum. Правда, придётся преодолеть довольно серьезное сопротивление со стороны сберовских Маринок, которые очень не любят выдавать бесплатные карты и находят миллион отговорок, чтобы этого не делать:

Межбанк быстрее всего зачисляется на накопительный счет.

Не оставляйте гашение задолженности на последний день, лучше иметь некоторый запас по времени, чтобы деньги точно успели зачислиться (я, например, всегда погашаю задолженность по кредитке минимум за 5 дней до даты платежа).

3 Комиссия за выдачу собственных средств.

Сбербанк не делает отличий, снимаете ли вы с кредитки заемные деньги или собственные, будет комиссия в 3%, минимум 390 руб. (при снятии в стороннем банкомате комиссия 4%, минимум 390 руб.).

Если для совершения крупной покупки, превышающей кредитный лимит, вы предварительно пополнили карточку собственными средствами, а покупка не состоялась, или потребовалось сделать возврат, собственные средства нельзя будет ни снять, ни перевести без комиссии.

Также собственные средства могут оказаться на кредитной карте Сбербанка по ошибке, допустим, вы перепутали счет для пополнения. Иногда бывает, что при приеме перевода по номеру телефона деньги падают не на дебетовку, а на кредитку:

4 Навязывание дополнительных платных услуг.

В одной из прошлых статей я уже писал, что уйти из Сбербанка без платной карты или какой-нибудь навязанной дополнительной услуги – это почти искусство.

Сберовские Маринки могут попытаться навязать страховку, платные смс, платную карту, подсунуть заявление на перевод накопительной пенсии в их НПФ и т.д.

Особо рьяные Маринки могут даже кредитку оформить без ведома клиента:

Не забудьте проверить, не подключен ли к вашей кредитке автоплатеж, а то потом могут быть сюрпризы.

Также в целях безопасности я рекомендую отключить бесплатную услугу «Быстрый платеж», с помощью которой можно оплачивать услуги посредством смс или ussd-команд.

5 Неработающие банкоматы.

Банкоматы любого банка могут быть неисправными, например, они могут принять деньги и зависнуть, не зачислив их на счет. Обычно данный вопрос решается в пользу клиентов после проведения инкассации банкомата. Однако в сети можно встретить отзывы клиентов, которым Сбербанк отказывает в зачислении пропавших денег на счет:

6 Автоматический перевыпуск карточки.

Любые кредитки в любом банке нужно всегда именно закрывать, а не просто блокировать или ждать окончания срока их действия. По истечении срока действия карты кредитный договор автоматически не закрывается. Карта будет перевыпущена, при этом удерживается плата за обслуживание (если она предусмотрена тарифом):

7 Невыгодно расплачиваться за границей.

В Сбербанке очень невыгодный курс конвертации по карточным операциям. У карт платежной системы Visa присутствует ещё и дополнительная комиссия в 2% за конвертацию из местной валюты в валюту расчета платежной системы с банком (в доллар США). Для покупок за границей лучше пользоваться другими картами.

8 Нельзя попросить увеличить кредитный лимит.

Увеличение кредитного лимита по кредитным картам Сбербанка происходит по желанию банка, у клиента нет возможности попросить об этом:

Встречаются отзывы как тех клиентов, кому Сбер уже долго не повышает кредитный лимит, так и тех, которым повышает довольно регулярно:

Для закрытия кредитки нужно обращаться не в любое отделение, а в подразделение банка по месту ведения счета:

11 Использование «антиотмывочного» закона (115-ФЗ).

В договоре комплексного банковского обслуживания ПАО «Сбербанк» также присутствуют уже традиционные, связанные с 115-ФЗ, пункты о праве банка запрашивать документы, отказывать в проведении операций, отключать от ДБО.

Карты — Мир Сбербанка

Крупнейший и авторитетнейший отечественный банк в числе первых приступил к эмиссии карт «Мир» – новой национальной платежной системы.

Плата за обслуживание для клиентов, выбравших новый карточный продукт, равняется стоимости классической дебетовой карты Виза:

- 750 р. – за 1-ый год;

- 450 р. – со 2-ого года.

Выпуск для клиента – стороны зарплатного договора и бонусы по условиям «Спасибо от Сбербанка» доступны (что неудивительно).

Финучреждение также начало эмиссию специальных карточек «Мир» для пенсионеров.

Плюсы

Новая платежная система запускает собственную программу лояльности, обещая пользователям карт наивысший кэш-бек, а также возможность выбирать категории услуг и товаров, за приобретение которых будут начисляться бонусы.

Отечественной платежной системе обеспечена мощная поддержка со стороны МЭР РФ и других госструктур, что также позволяет держателям «Мира» рассчитывать на дополнительные преимущества – причем уже в скором будущем.

Минусы

Несмотря на название, пользоваться пластиком новой платежной системы можно на территории только одной из стран мира – России. Да и в ее границах с принятием этих карточек для оплаты на сегодня, к сожалению, положение не из лучших.

![Как получить кредитную карту сбербанка [как оформить пошагово]](https://kredit-on.ru/wp-content/uploads/d/2/e/d2e647f7a8f9ca1e2dc2c757eb277242.jpeg)

Стоит ли брать предодобренную Сбербанком карту

Соглашаться на ее выдачу или нет — решать только вам. Такой продукт будет однозначно выгоднее, чем кредитные карты, выдаваемые стандартным методом. Основные плюсы для заемщиков:

- низкая процентная ставка. Обычно кредитки обслуживаются минимум под 25-30%, здесь же вы будете платить 23,9%;

- обслуживание по классическим картам будет бесплатным. Стандартные заемщики платят за него минимум 750 рублей в год;

- Сбербанк подключает к кредитным картам льготный период, который может достигать 50 дней. В этот срок пользоваться деньгами можно вообще без процентов;

- небольшой размер минимального платежа — 5% от основного долга и начисленные проценты сверху;

- участие в бонусной программе «Спасибо». При совершении любой безналичной покупки заемщик получает бонусы, которые можно израсходовать у многочисленных партнеров Сбербанка;

- так как платы за обслуживание нет, карточку можно держать про запас.

Плюсов у индивидуальных кредиток предостаточно, но это не значит, что если Сбербанк предложил кредитную карту в приложении или онлайн-банке, нужно обязательно на него соглашаться.

В первую очередь подумайте, нужна ли вам реально эта карта. Проценты, хоть и сравнительно небольшие, платить за пользование деньгами все равно придется (вне льготного периода). Если потребности нет, то и оформлять ничего не нужно. Просто проигнорируйте сообщение.

Карточки Сбербанка: условия и требования

Зарплатным клиентам банка лучше сначала рассмотреть предложения от Сбербанка. Вполне вероятно, что какая-то кредитка уже предодобрена, что снизит годовые и вдвое увеличит лимит. Если никакая карта не одобрена заранее, можно самостоятельно выбрать наиболее подходящий вариант.

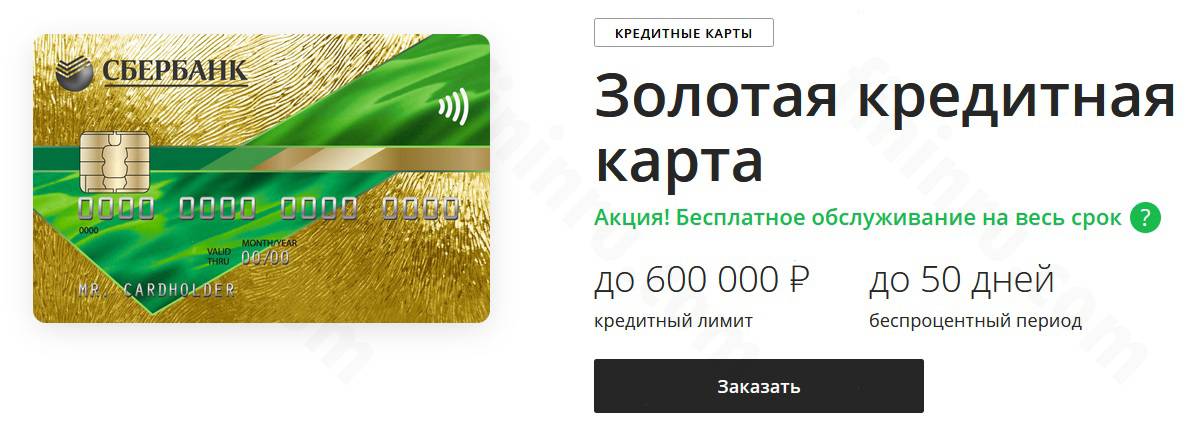

- Классическая кредитка от Сбербанка считается универсальной. Во-первых, ее обслуживание бесплатно при предварительном одобрении, а при его отсутствии составит всего 750 рублей в год. Во-вторых, невысокие ставки в 23-9-27,9%. В-третьих, наличие льготного периода в 50 дней, позволяющего пользоваться деньгами без уплаты процентов. Лимит тоже на уровне – до 600 тысяч руб.

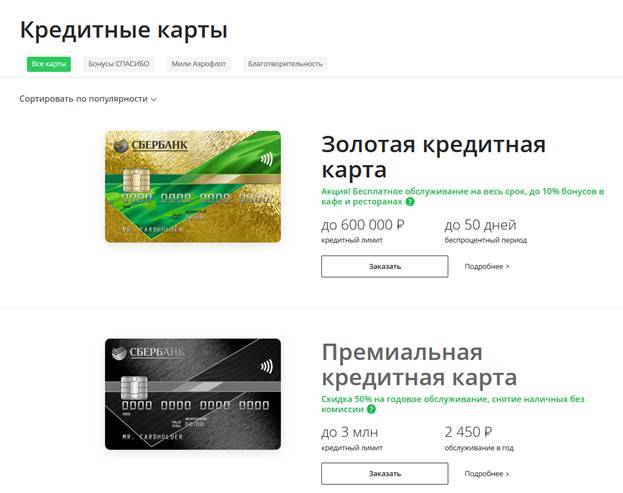

- Условия золотой карты практически не отличаются от классика: максимальный лимит в 600 тыс. руб., годовые в 23,9-27,9% и 50 дней грейса. Разница только в более высокой категории пластика, возможность получать скидки и бонусы специальных программ и стоимостью годового обслуживания в 3000 руб. (при предварительном одобрении – бесплатно).

- Для статусных клиентов предусматривается премиальная категория. Это вход в клуб Premium Visa и MasterCard, пониженные ставки в 21,9-25,9%, повышенные бонусы СПАСИБО и максимальная сумма займа в 3 миллиона руб. Стоит премиум 4900 руб. в год.

- Классическая карта Аэрофлот предлагается активным путешественникам. Льготные 50 дней, годовые от 23,9% до 27,9%, лимит до 600000 руб., но главное – автоматическое начисление 1 мили за каждые потраченные 60 руб. Есть и «стартовый капитал» в 500 миль. Обойдется карта в 900 рублей ежегодно.

- Золотая карта Аэрофлот предлагает пятидесятидневный грейс, предоставление суммы до 600 тыс. под 23,9-27,9% годовых и перевод каждых потраченных 60 рублей в 1 милю. Разница с классиком в ежегодном списывании 3500 руб. за обслуживание, 1000 приветственных милях и участии в спецпрограммах категории Gold.

- Карта Аэрофлот класса Signature выдается только по предварительному одобрению. За ежегодную плату в 12000 руб. заемщик имеет право беспроцентно пользоваться предоставленной суммой с лимитом в 3 млн. и получать по 2 мили за каждые списанные 60 руб. Сохраняются и приветственные 1000 миль.

- Открывать кредитку в Сбербанке можно и в благотворительных целях. Яркий пример – серия «Подари жизнь» в классическом и золотом вариантах. До 0,3% от потраченных средств и 50% от стоимости первого года обслуживания поступят в одноименный фонд. Остальные условия практически идентичны: лимит до 600000 руб., годовые в пределах 23,0-27,9% и грейс 50 дней.

Претендовать на перечисленные карты может любой желающий, главное, соответствовать предъявляемым Сбербанком требованиям. В их числе возраст более 21 года, официальное трудоустройство, отличная кредитная история и соответствующая запросу платежеспособность. Процентная ставка и лимит всегда высчитываются в индивидуальном порядке после предоставления кандидатом паспорта, справки о доходах и трудовой книжки. Но лучше не торопиться и изучить встречные предложения от других банков.

Требования к держателю

Оформить кредитку может гражданин России, достигший 21 года, но не старше 70 лет на момент окончания срока действия договора – это стандартное условие. Для своих клиентов банк сделал исключение.

Молодые люди, достигшие 18-го возраста, также могут оформить ссуду, но при наличии дебетового или зарплатного счета. Доступно оформление кредитных карт и совершеннолетним учащимся, получающим стипендию в банке на социальную карту «Мир».

Второе важное условие – стаж работы:

- для зарплатных клиентов – минимум 3 месяца на последнем рабочем месте;

- для пенсионеров и клиентов банка – не менее 3 месяцем у последнего работодателя (на момент оформления кредита пенсионер должен работать) и не менее 6 месяцев в течение последних 5 лет;

- для заявителей, впервые обратившимся в банк, – 6 месяцев на последнем месте работы и минимум один год за последние 5.

Третье и последнее условие – наличие положительной кредитной истории.

Заводить карточку или обойтись?

В первую очередь необходимо выяснить, нужно ли заводить кредитную карту Сбербанка или любого другого ФКУ. Кредитка имеет как выгоды, так и риски, поэтому необдуманно соглашаться на новую сделку не стоит. В идеале мысль об оформлении пластика должна прийти без постороннего навязывания

А после ее важно обстоятельно обдумать, а заодно оценить свое финансовое состояние, возможности и количество совершаемых покупок

Главное, не спешить и не надеяться на «авось». Недаром кредитку сравнивают с охотничьим ружьем, которое в умелых руках и критической ситуации защитит, поможет и поддержит. Но если за оружие возьмется ребенок или человек, не умеющий и не стремящийся научиться нажимать на курок, можно расстаться со свободой, финансами и даже собственной жизнью. Новая карточка хоть и не так опасна, но тоже имеет свои подводные камни. Мораль одна – без острой необходимости и желания разобраться в нюансах использования мысль о возобновляемом лимите лучше оставить только в голове. Как правило, задумываются о кредитной карте в следующих ситуациях:

- когда постоянно что-то покупается, но свободных денег недостаточно, и приходится постоянно одалживать средства у знакомых;

- есть желание получать кэшбэк в целях экономии;

- если требуется улучшить кредитную историю, так как регулярное погашение кредитки сразу отражается положительными записями в Бюро КИ.

И, напротив, для тех, кто не перехватывает до зарплаты, не тратится на множество покупок и спокойно укладывается в ежемесячный заработок, карта будет лишней. Она расширит возможности, создаст иллюзию богатства и кардинально изменит структуру потребления.

Существующего дохода и получаемого кешбэка не хватит для покрытия образовавшихся долгов. Итогом станет непосильное финансовое бремя. В любом случае, рассмотреть, какие Сбербанк предлагает кредитные карты, не помешает. Так можно прощупать почву, прицениться к условиям и рассчитать выгоду с переплатой.

Привилегии заемщиков

Наличие персонального предложения от Сбербанка позволяет получить кредитную карту со специальным тарифным планом и условиями. Заемщик по ним получает целый ряд привилегий:

- Полностью бесплатное обслуживание. Оно предоставляется на весь срок обслуживания кредитки. Но предлагают его только к золотым и классическим карточкам. Премиальный пластик выпускается даже по спецпредложению с платным обслуживанием («Премиальная карта» — 4900 р./год). Плата за обслуживание берется также по всем кобрендинговым продуктам, выпускаемым совместно с Аэрофлотом (от 900 до 12000 р./год).

- Сниженная процентная ставка. Она снижается на 2% по сравнению со стандартными условиями. Это может показаться небольшой привилегией, но если пользоваться кредиткой активно и не всегда погашать долг за льготный период, то экономия будет вполне ощутима.

- Увеличенный максимальный кредитный лимит. Каждому клиенту устанавливается конкретное значение лимита индивидуально. Оно может со временем увеличиваться. Но за максимальный лимит оно выйти не может. При выпуске классических и золотых карт по спецпредложению максимальный кредитный лимит увеличен до 600 тыс. р., а по премиальным карточкам – до 3 млн р.

Некоторые виды кредиток (например, «Аэрофлот Signature») Сбербанк не выпускает на стандартных условиях по заявкам клиентов. Их можно получить только при наличии персонального предложения.

![Как получить кредитную карту сбербанка [как оформить пошагово]](https://kredit-on.ru/wp-content/uploads/1/c/5/1c54225451e88a785880f1fce57751d2.jpeg)

Остальные условия остаются неизменными:

- Льготный период действует только на покупки и может длиться до 55 дней.

- При снятии наличных придется платить комиссию в 3,9-4,9% (мин. 390 р.).

- Минимальный платеж составляет 5% от суммы долга плюс начисленные проценты.

Как работают кредитные карты на 50 дней

В каждой финансовой организации, оформляющей гражданам кредитки – свои условия пользования пластиком. Сбербанк ввел одинаковые условия для всех своих кредитных карт, что очень удобно. Если гражданин ранее не пользовался картами банка с льготным периодом в 50 дней, условия нужно обязательно изучить.

Не все клиенты внимательно читают договор на приобретение финансового продукта, поэтому иногда возникает недопонимание такого рода: 50 дней ещё не прошло, а Сбербанк уже присылает уведомления, что долг нужно срочно погасить. В некоторых случаях держатели карт из-за собственной невнимательности обвиняют банк в нарушении условий договора. Чтобы предотвратить возможные проблемы в виде финансовых потерь, каждому клиенту организации нужно разобраться в том, что из себя представляет льготный период, прежде чем начинать пользоваться кредитным продуктом.

Льготный период по карте

Льготный период – это временной отрезок, в течение которого можно свободно пользоваться заемными средствами – комиссия при этом взиматься не будет

Важно вернуть деньги в установленный срок, иначе будет допущена просрочка и придется заплатить 36% от невыплаченной суммы + полный размер невыплаченной суммы. Все карты имеют льготный период – 50 дней – это означает, что заемными деньгами в этот срок можно пользоваться без финансовых убытков (какую сумму клиент у банка занял, такую и должен вернуть)

Отсчет 50-ти дней льготного периода начинаются не с момента использования заемных средств, как это реализовано в некоторых других банках, а с конкретной даты – она называется датой отчета.

Отчетная дата у каждого клиента своя, её можно найти на конверте, который выдают при получении пластика на руки. День получения кредитки – это и есть отчетный день (например, карта получена 21 января, значит 21 число каждого месяца будет отчетным днем). Начиная с отчетного дня держатель карты может пользоваться заемными средствами банка 30 дней, с 31 по 50 день клиент должен погасить долг по кредитке. Таким образом все кредитки Сбербанка имеют 30 дней отчетного и 20 дней платежного периода. Чтобы не запутаться в расчетах, нужно следить за информацией в интернет-банкинге или мобильном приложении – там отображается сумма задолженности и дата её погашения. Также в любой момент времени можно узнать нужные сведения отправив на номер 900 СМС с текстом ДОЛГ.

Кредитный лимит по карте

Если клиент Сбербанка ранее не пользовался кредитными продуктами банка, скорей всего ему предложат оформить Классическую кредитную карту с денежным лимитом до 300 тысяч рублей на стандартных условиях. Активно пользуясь картой какое-то время, гражданин может дать понять финансовой организации, что ему нужно увеличить лимит. Тогда клиенту придет соответствующее уведомление (в личном кабинете интернет-банкинга и в СМС сообщении).

Увеличение лимита до максимального (у Классической карты это 600 тысяч рублей) происходит по факту, то есть согласие клиента не нужно, но он может отказаться от этой привилегии, направив заявление в банк. Пользуясь картой с персональным (максимальным) лимитом довольно активно, клиент может получить предложение оформить Платиновую карту с лимитом до 3 миллионов рублей. Однако каждый гражданин может проявить инициативу и не ждать предложения от Сбербанка, а подать заявление на получение карты с большим лимитом.

Основные правила пользования кредитной картой

Использование кредитной карты основывается на нескольких принципах:

- Активация. Перед тем как активировать карту, пользователь проверяет правильность написания имени и фамилии на лицевой стороне пластика, затем ставит подпись. После этого придумывает ПИН-код. Для активации нужен терминал или банкомат. Некоторые пластиковые носители активируются автоматически.

- Экономия. Чтобы использовать карту выгодно, нужно учитывать льготный или беспроцентный промежуток. Его продолжительность колеблется от 20 до 50 суток. В течение этого времени владелец пластика может вернуть потраченные деньги без переплат.

- Контроль. Отслеживать текущий баланс и сумму долга заемщик может в личном кабинете на официальном сайте или с помощью мобильного приложения. Информация о размере задолженности, дате ближайшего списания и кредитном лимите находится в разделе «Задолженность». А также доступны СМС-оповещения.

- Переводы. Кредитки Сбербанка поддерживают перевод денежных средств на дебетовые карты. Однако каждая операция сопровождается снятием комиссии, составляющей 3% от суммы перевода (но не менее 390 руб.). За сутки пользователь может отправить до 500 000 рублей.

Условия пользования кредитными картами Сбербанка

Чтобы не платить лишние проценты, удобнее всего ознакомиться с условиями пользования картой Виза или МастерКард заранее

Важно знать, что кредитный продукт оформляется однократно и работает 36 месяцев, после чего продлевается автоматически. Обналичить средства или оплачивать услуги/покупки можно многократно, но только учитывая размер доступного лимита

Использовать карточный продукт по назначению можно за границей. Также допустимо зачисление на кредитный счет личных средств. Имея кредитную карту в Сбербанке, вы можете рассчитывать на отдельные бонусы и скидки, а условия снятия наличных средств более чем выгодные.

Кредитка проста в применении и очень удобна в тот момент, когда деньги нужны в срочном порядке, о чем и свидетельствуют отзывы постоянных клиентов Сбербанка.

Кредитная карта Сбербанк Visa Gold: процент за снятие наличных

Карта Виза Голд по праву считается универсальным продуктом и стоит рассмотреть ее подробнее. Оформлять на себя такую карту может гражданин России с постоянным местом работы и возрастом от 21 до 65 лет. Следует выделить особые условия пользования:

- По золотой кредитной карте лимит колеблется от 15 до 600 тыс. рублей;

- Проценты – от 25,9% (карты «Подари жизнь» и «Аэрофлот» – от 25,9 до 33,9%);

- Заплатить за облуживание придется от 3 тыс. рублей за 12 календарных месяцев.

За снятие наличных в банкомате или кассе списывается комиссионный взнос в размере 3% от суммы (минимум 390 рублей).

| Платежная система | Visa, MasterCard |

| Валюта счета карты | рубли |

| Срок действия карты | 3 года |

| Проценты по кредиту | 25,9% |

| Льготный период кредитования | до 50 дней |

| Стоимость обслуживания | 0 рублей в год |

| Защита электронным чипом | да |

| Возможен выпуск дополнительных карт | нет |

| Бонусная программа «Спасибо от Сбербанка» | да |

| Бесконтактная технология оплаты покупок | да |

Проценты по кредитной карте Сбербанка Моментум

Оформить этот карточный продукт всего за 10-20 минут может любой гражданин России возрастом от 25 до 65 лет. Вы должны иметь постоянное место работы в течение 6 месяцев и общий трудовой стаж не менее 1 года (за 5 прошедших лет).

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- Карточный лимит – до 120 тыс. рублей;

- Процентная ставка – 25,9%;

- Обслуживание осуществляется бесплатно.

Набор дополнительных опций по такой карте небольшой, лимит также не может быть более 120 тыс. рублей, что не каждому клиенту подходит.

| Платежная система | Visa, MasterCard |

| Валюта счета карты | рубли |

| Срок действия карты | 3 года |

| Проценты по кредиту | 25,9% |

| Льготный период кредитования | до 50 дней |

| Стоимость обслуживания | 0 рублей в год |

| Защита электронным чипом | да |

| Возможен выпуск дополнительных карт | нет |

| Бонусная программа «Спасибо от Сбербанка» | да |

| Бесконтактная технология оплаты покупок | да |

Кредитная карта Сбербанка (100 дней без процентов): условия использования

Сбербанк России предлагает своим клиентам, имеющим кредитные карты, льготный период сроком на 50 дней. 100 дней без процентов этой финансовой организацией не предусмотрены. Хотя на сегодняшний день и существует банк, предоставляющий своим клиентам такие преимущества, например, Альфа банк.

Альфа банк имеет свои конкурентные отличия, которые связаны с длинным льготным периодом. Грейс-период сроком на 60 дней прикреплен к кобрендинговым карточным продуктам и тем картам, которые предполагают технологию бесконтактных платежей. Все остальные карты могут рассчитывать на достойный льготный период в 100 дней.

Важно знать, что грейс-период работает только в том случае, если вы вносите минимальную платежную сумму по карте в течение так называемого платежного периода – это всего 20 дней после получения отчета за месяц с суммой долга

Кому Сбербанк может предложить кредитную карту

Если вы вообще не пользуетесь услугами Сбербанка или просто совершаете обычные платежные операции в его кассах, индивидуального кредитного предложение вы не увидите. Специальные программы разрабатываются для действующих клиентов:

- зарплатников;

- тех, кто получает пенсию на счет в Сбербанке;

- благонадежных заемщиков, пусть даже и уже выплативших кредит.

Таким гражданам всегда создаются индивидуальные предложения об оформлении кредитных карт или кредитов наличными. Для них разрабатываются льготные условия — повышенные суммы выдачи и пониженные процентные ставки.

Специальные программы разрабатываются для действующих клиентов

Специальные программы разрабатываются для действующих клиентов