Повышающий КБМ ОСАГО после ДТП, если не виноват

Вопросы вызывают ситуации, когда хозяин автомобиля не находился за рулем, или авария возникла не по его вине. В последнем случае изменения КБМ не происходит. Однако потребуется доказать, что виновником происшествия стал другой человек. Обычно страховые организации отказываются возмещать ущерб, если присутствуют неоспоримые доказательства вины автовладельца. Чтобы отстоять свои права, необходимо получить заключение от правоохранительных органов. Доказательством выступает и запись с видеорегистратора. Поэтому эксперты советуют устанавливать оборудование даже на старые автомобили, комплектация которых не предусматривает подобного.

В страховку может быть вписано сразу несколько водителей. В этой ситуации повышение КБМ произойдет только у лица, которое в момент происшествия находилось за рулём. Норма действует, если вину гражданина докажут. Закон не позволяет увеличивать значение показателя, если представитель ГИБДД не подтвердил, что действия водителя повлекли за собой факт возникновения происшествия. Если лицо оказалось в аварии не по своей вине, инцидент в истории по вождению не отражается. Считается, что она по-прежнему остаётся безаварийной.

Планируется повышение стоимости полисов ОСАГО

В Госдуме и Совете Федерации на днях обсуждали предложение Центрального банка и Минфина России по реформированию системы ОСАГО. В результате было решено, что страховой полис ОСАГО часть водителей будут покупать более дорогой, а другая часть – более дешевый.

Действующая формула расчета стоимости полиса ОСАГО несправедлива и неадекватна по отношению к водителям. Ведь зачастую примерный и аккуратный автовладелец приобретает полис раза в три дороже нарушителя, не привыкшего выполнять даже минимальные ПДД. На теперешний момент большая часть тяжести тарифов полиса ОСАГО ложится именно на плечи автовладельцев, придерживающихся ПДД.

Полтора года назад в России стали официально действовать поправки к «Закону об ОСАГО», устанавливающие приоритет натуральной формы возмещения, то есть ремонта авто перед выплатой денег.

Ремонт от обычной денежной выплаты принципиально отличается. К примеру, в денежную выплату входит амортизация стоимости запасных частей, т.е. она практически во всех случаях гораздо меньше реальной стоимости ремонта авто. Ремонт же производится страховой компанией согласно нововведениям, и они используют новые запчасти.

Из-за таких нововведений возросли расходы страховых компаний, что привело к движению рынка к убыточности всей системы ОСАГО.

Наиболее простой подход в такой ситуации – линейно повысить тариф, что вызывает серьезный протест со стороны нормальных автовладельцев. Выполняя все ПДД, они с каждым разом приобретают все более дорогой полис.

Согласно проведенному анализу аварийности, процент адекватных автовладельцев составляет 85%, а 15% водителей отвечают за большинство аварий на российских дорогах, из них 5% виновны в 50% аварий. А вот стоимость ОСАГО для всех одинакова, что несправедливо. Поэтому стоимость полиса ОСАГО планируют увеличить, но не для всех.

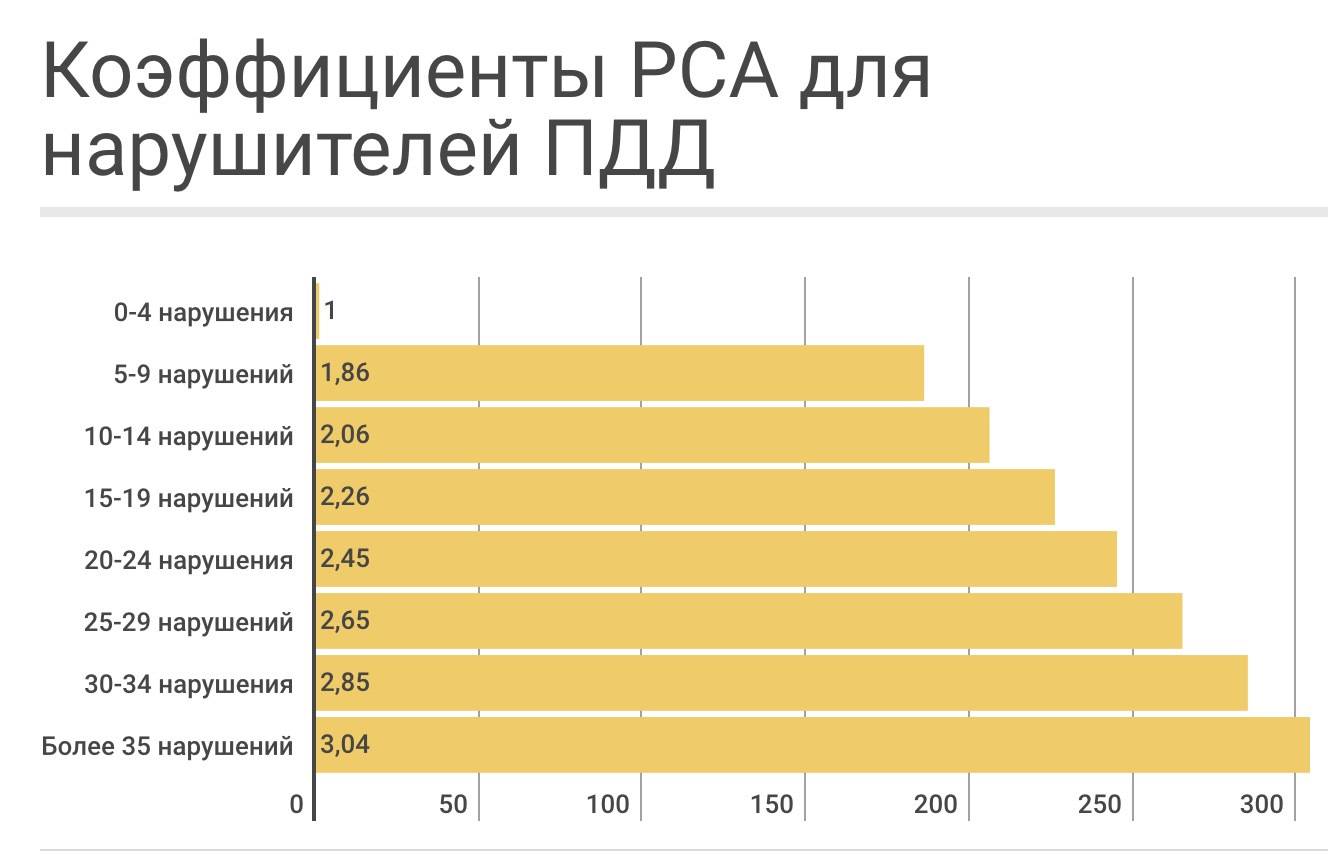

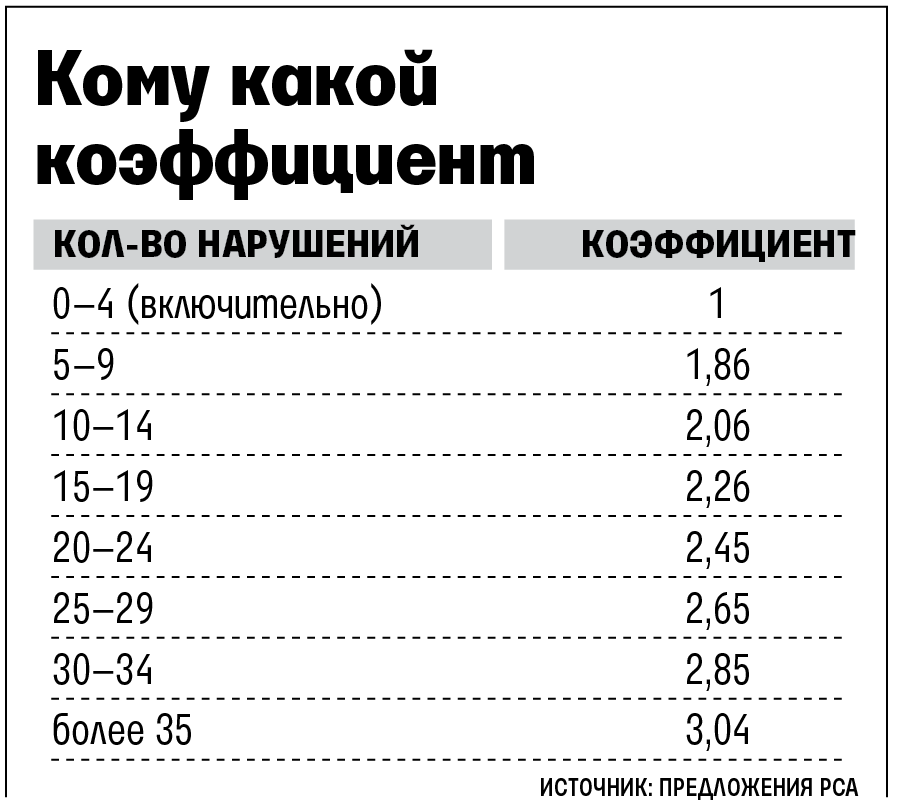

Для нарушителей ОСАГО будет дороже

Это, например, превышение скорости, непристегнутый ремень, проезд железнодорожного переезда на запрещающий сигнал и т.п.

Если будет решено учитывать абсолютно все нарушения ПДД, то это, мягко сказать, совсем не умно. Взять хотя бы нарушение правил или выезд на полосу, выделенную для общественного транспорта, ведь такие маневры не влияют на безопасность дорожного движения.

Ведь если водитель становится пешеходом на год или полтора, то и страховой полис в течение этого периода ему не нужен. Как будет нововведение работать на самом деле, пока точно не известно, но одно ясно уже сейчас: новшество сводится к увеличению «нагрузки» на кошелек обычного автовладельца. Впрочем, как и всегда… Как мы помним, стоимость ОСАГО к весне 2015 года возросла почти вдвое.

Стоимость страхового полиса будет расти для тех, кто систематически нарушает

В феврале 2020 года правительственная комиссия одобрила новую редакцию проекта по реформе ОСАГО, а в марте он был принят в первом чтении в Госдуме. Ключевой пункт второго этапа реформы — возможность учитывать регулярные грубые нарушения правил дорожного движения со стороны водителей при формировании стоимости ОСАГО.

Это значит, что страховая компания получит право повысить цену ОСАГО для злостных нарушителей. К грубым нарушениям относятся нарушение скоростного режима более чем на 60 км/час, проезд на запрещающий сигнал светофора, езда по встречной полосе или вождение в состоянии алкогольного и наркотического опьянения.

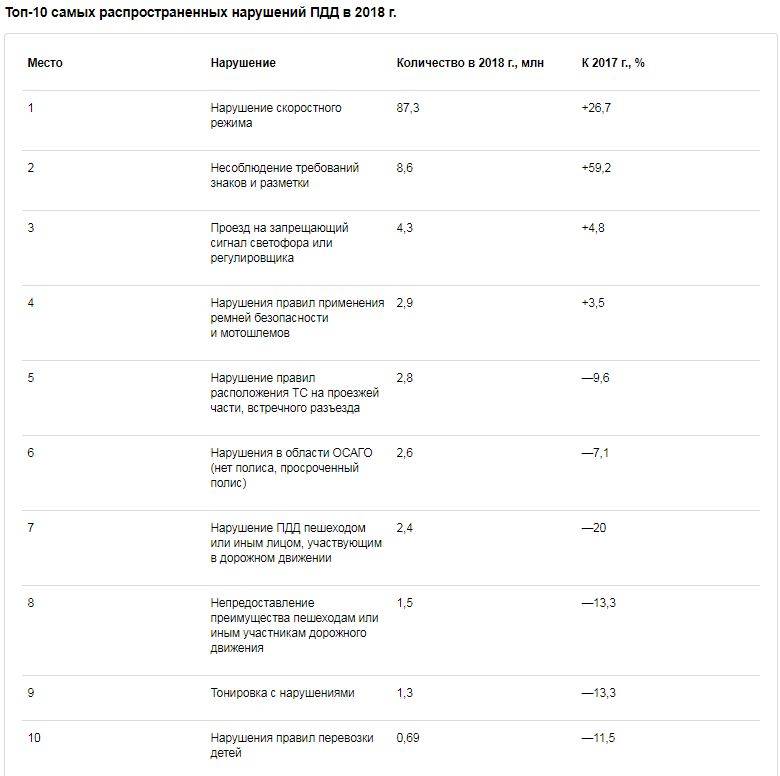

И такой перечень нарушений не случаен. Например, согласно статистике МВД, каждый четвертый смертельный случай в результате ДТП связан именно с вождением в нетрезвом виде. В 2019 году было зафиксировано около 13 800 таких происшествий. А в целом почти 90% ДТП случаются именно из-за нарушений правил дорожного движения водителями транспортных средств.

Учет именно многократных нарушений в случае с проездом на красный сигнал светофора и езде по встречной полосе — это разумный подход. Стоимость страхового полиса будет расти именно для тех, кто систематически нарушает, т. е. является потенциально аварийным автомобилистом. Аккуратные же водители со временем почувствуют, что степень аварийности на дорогах снизилась, поскольку автовладельцы, часто и грубо нарушающие ПДД, получат экономический стимул вести себя на дорогах более безопасно.

Подобная система расчета тарифа ОСАГО при многократном нарушении ПДД должна стать важной предпосылкой к нормализации ситуации на дорогах. В целом же учет индивидуальных характеристик конкретного водителя вкупе с более гибкой системой расчета некоторых коэффициентов и расширением базовой ставки является важным шагом в сторону индивидуализации ОСАГО. Подобный подход позволит сделать стоимость полиса еще более справедливой, что и является конечной целью реформы

Кроме того, либерализация ОСАГО сделает рынок автогражданки более конкурентным, что также немаловажно. Таким образом, результатом реформы станет как объективное тарифообразование в автогражданке, так и снижение числа аварийных водителей

Подобный подход позволит сделать стоимость полиса еще более справедливой, что и является конечной целью реформы

Кроме того, либерализация ОСАГО сделает рынок автогражданки более конкурентным, что также немаловажно. Таким образом, результатом реформы станет как объективное тарифообразование в автогражданке, так и снижение числа аварийных водителей

В целом же учет индивидуальных характеристик конкретного водителя вкупе с более гибкой системой расчета некоторых коэффициентов и расширением базовой ставки является важным шагом в сторону индивидуализации ОСАГО. Подобный подход позволит сделать стоимость полиса еще более справедливой, что и является конечной целью реформы

Кроме того, либерализация ОСАГО сделает рынок автогражданки более конкурентным, что также немаловажно. Таким образом, результатом реформы станет как объективное тарифообразование в автогражданке, так и снижение числа аварийных водителей. Евгений Уфимцев

Евгений Уфимцев

Общество Татарстан

Влияет ли стаж на размер страховки осаго

По этому принципу и определяется год начала стажа. Например:

- если удостоверение выдано в 2008 году, значит, в 2020 году стаж равняется 10 годам;

- если получена дополнительная категория в 2010 году, значит, в 2020 году стаж по этой категории равняется 8 годам.

Как рассчитывают поправки?

КВС Это тот коэффициент, на который умножается базовая ставка для расчёта суммы вознаграждения страховщику за предоставленный полис ОСАГО. Узнаем, как рассчитывается скидка по ОСАГО.

Коэффициент при грубых нарушениях (КН) Применятся, если:

- договор заключен или продлевается на год;

- при наличии одного из нижеследующих нарушений.

- собственник авто не изменился;

Нарушения, которые принимаются в расчет для КН:

- страховой компании были предоставлены ложные сведения, которые повлияли на стоимость страховки;

- причинение вреда при обстоятельствах, которые были основанием для регрессного требования к тому, кто причинил вред.

- умышленное содействие наступлению страхового случая;

Всегда равняется значению 1,5.

Сообщества › DRIVE2 Краснодар › Блог › Всего четыре штрафа в год, и ОСАГО станет дороже.

В статье 9 закона ОСАГО содержатся условия применения базовых ставок и коэффициентов страховых тарифов. Согласно проекту Минфина, в пункте «в» этой статьи появится принципиально новое условие для применения повышающих коэффициентов: «наличие или отсутствие у водителя транспортного средства административных или уголовных правонарушений в области дорожного движения в течение одного года, предшествующего дню заключения договора обязательного страхования…».

В пояснительной записке Минфин пишет, что принятие данного проекта федерального закона позволит улучшить качество страховых услуг и культуру страхования.Фото: РИА Новости/Игорь ЗарембоВ Российском союзе автостраховщиков (РСА) Лайфу сообщили, что именно они предложили поднять стоимость страховок для лихачей.— РСА проработал этот вопрос в связи с поручением президента РФ по итогам заседания президиума Госсовета 14 марта по безопасности дорожного движения и в соответствии с планом мероприятий, направленных на снижение смертности населения от ДТП, который утвердил премьер-министр РФ Дмитрий Медведев в начале августа 2015 года (после страшной аварии с автобусами под Хабаровском).

Вместо коэффициентов более гибкий базовый тариф

Либерализация ОСАГО в целом означает более индивидуальные тарифы для автовладельцев. В 2019 году базовый тариф составляет разбег от 2 746 до 4 942 рублей. Страховые компании сами выбирают «удобный» для себя, исходя из золотой середины между прибыльностью и конкурентоспособностью. Нужно ли говорить, что во многих компаниях фактический базовый тариф близится к максимуму.

Затем к этому тарифу применяются разного рода коэффициенты в зависимости от мощности двигателя автомобиля, возраста и стажа вписанных водителей, безаварийности вписанных лиц и другие.

При либерализации по новому закону у страховщиков появится больше возможностей регулировать цены на ОСАГО индивидуально для каждого автолюбителя именно за счёт большего разбега базового тарифа, а он уже будет зависеть от нарушений ПДД и стиля вождения водителя.

Вместе с тем, страховые компании будут отчитываться о применении тарифа, а также размещать у себя на официальных сайтах расчёт стоимости полиса и базовый тариф.

То есть базовый тариф будет зависеть от ряда факторов, и среди новых – манера вождения водителя и количество определённых нарушений Правил. О них и поговорим!

Страховые коэффициенты при ДТП

Коэффициент ОСАГО устанавливается статьей 9 ФЗ №40 от 25 апреля 2002 года Об автогражданке. В категорию попадает целый перечень показателей. Они делятся на две основные группы — штрафующие и поощряющие. В первую из них включают показатели, призванные привлечь водителей, пренебрегающих правилами, к ответственности. Они призваны побудить соблюдать ПДД. Во вторую группу включают коэффициенты, которые упрощают покупку страховки для лиц, выполняющих правила движения. Коэффициенты, включенные в категорию, направлены на снижение количества ДТП. В 2022 году действуют 6 основных повышающих коэффициентов:

- Кт. Уровень зависит от числа ДТП, происходящих в регионе регистрации водителя. Обычные жители небольших городов платят меньше.

- Кн. Зависит от соблюдения условий страхового договора. Если произошло их нарушение, это повлечет за собой увеличение стоимости полиса.

- Квс. Зависит от возраста автолюбителя и его опыта вождения. Чем старше гражданин, тем ниже стоимость оформления ОСАГО.

- Коэффициент КБМ выделяют отдельно. Он зависит от уровня аварийности водителя.

- КН — коэффициент нарушений.

- КМ — коэффициент мощности. Зависит от силы двигателя автомобиля.

Повышающий коэффициент ОСАГО после ДТП

Независимо от квалификации при получении страхового полиса водителю выдается класс третьего уровня. Ежегодно при продлении страховки он постепенно повышается на одно значение. Так, чтобы получить класс тринадцатого уровня автовладелец должен продлевать полис ОСАГО в течение десяти лет.

Но подобное развитие возможно лишь в том случае, если за указанный период человек ни разу не попал в ДТП. Осторожные водители получают от страховщика скидку в размере 5% за каждый год без инцидентов. Соответственно после десятилетнего периода водители, не попадавшие в аварию, получают скидку на страховку в размере 50%.

Когда класс ОСАГО после ДТП падает ниже третьего уровня, водителю начинают начисляться штрафные проценты в виде завышенных тарифов. Ниже класса “М” уровень не понижается. Чтобы восстановить нормальный показатель, потребуется не менее четырех лет езды без происшествий.

Закон об ОСАГО для нарушителей ПДД рассмотрят во втором чтении

- Подробности

- Категория: ПДД

- Опубликовано 10.05.2020

Госдума во втором чтении рассмотрит законопроект, повышающий стоимость ОСАГО для нарушителей ПДД в 3 раза.

Напомним, 4 марта 2020 года комитет Госдумы по финансовому рынку одобрил данный вариант законопроекта об ОСАГО и рекомендовал принять его в первом чтении Госдумы. 12 марта 2020 года поправки были приняты в первом чтении Госдумы.

Согласно принятой в первом чтении версии документа, при расчёте стоимости полиса ОСАГО страховщики в рамках действующего тарифного коридора получат возможность устанавливать повышенные базовый тариф для злостных нарушителей ПДД.

Учитывать при расчёте цены полиса будут только те нарушения, которые зафиксированы инспекторами ГИБДД — нарушения, зафиксированные автоматическими камерами, не повлияют на стоимость ОСАГО.

Ко второму чтению законопроект был доработан. Так, согласно первой версии документа, на цену полиса должны повлиять следующие грубые нарушения:

- проезд на красный свет или запрещающий сигнал регулировщика;

- превышение скорости более чем на 60 км/час;

- выезд на встречную полосу.

ОСАГО станет дороже в случае неоднократного повторения указанных выше нарушений в течение года, предшествующего дате оформления полиса ОСАГО.

Согласно законопроекту, для злостных нарушителей ПДД полис ОСАГО может стать дороже в 3 раза — именно такое максимальное удорожание от цены базового полиса заложено в документе.

Ко второму чтению в законопроект добавили пункт о том, что повышенный тариф ОСАГО будет грозить также тем, кто был лишён водительских прав или права занимать определённые должности и заниматься определённым родом деятельности за следующие нарушения:

- управление автомобилем в состоянии опьянения;

- нарушение ПДД, которое повлекло причинение вреда здоровью или смерть одного или более лиц;

- отказ от медосвидетельствования;

- оставление места ДТП.

Для указанных нарушений повышенный тариф ОСАГО будет применяться в течение одного года после завершения срока лишения прав.

Кроме того, появилось важное уточнение — повышенный тариф ОСАГО не будет применяться за все указанные нарушения, если они завершились наступлением страхового случая, то есть ДТП. В этом случае водителя «накажут» увеличением коэффициента бонус-малус (КБМ), что сделает следующий полис ОСАГО существенно дороже. По мнению страховщиков, принятие данных поправок позволит переложить финансовое бремя по ОСАГО с аккуратных водителей на грубых нарушителей ПДД

Увеличение цены полиса для нарушителей позволит страховым компаниям получать дополнительную прибыль, что сдержит стоимость ОСАГО для остальных водителей

По мнению страховщиков, принятие данных поправок позволит переложить финансовое бремя по ОСАГО с аккуратных водителей на грубых нарушителей ПДД. Увеличение цены полиса для нарушителей позволит страховым компаниям получать дополнительную прибыль, что сдержит стоимость ОСАГО для остальных водителей.

Однако, не исключено, что увеличение стоимости ОСАГО приведёт к тому, что эти нарушители ПДД просто пойдут на ещё одно нарушение — будут эксплуатировать автомобиль вообще без полиса ОСАГО, так как штраф за это нарушение составляет всего лишь 800 рублей (а если оплатить вовремя, то 400 рублей со скидкой). Напомним, по оценкам самих же страховщиков, сейчас по дорогам России передвигаются порядка 2 миллионов водителей без полиса ОСАГО.

Второе чтение законопроекта запланировано на 12 мая 2020 года. В случае утверждения данного законопроекта эти поправки вступят в силу через 90 дней после официальной публикации.

ОСАГО для нарушителей станет дороже с 24 августа 2020 года

- Подробности

- Категория: ПДД

- Опубликовано 25.05.2020

С 24 августа 2020 года ОСАГО для нарушителей ПДД может стать дороже в 3 раза.

Напомним, на сегодняшний день все страховые компании устанавливают базовые тарифы ОСАГО в рамках тарифного коридора, минимальное и максимальное значение устанавливает Банк России. В каждой страховой компании установлен свой тариф, на который при расчёте цены ОСАГО умножаются коэффициенты (мощности двигателя, прописки, бонус-малус и т.д.). Таким образом высчитывается конечная цена полиса ОСАГО – базовый тариф в отдельно взятой страховой компании един для всех клиентов, меняются только коэффициенты, индивидуальные для каждого водителя.

Сегодня, 25 мая 2020 года, был подписан и официально опубликован Федеральный закон 161-ФЗ “О внесении изменений в Федеральный закон “Об обязательном страховании гражданской ответственности владельцев транспортных средств” и приостановлении действия отдельных положений Федерального закона “Об обязательном страховании гражданской ответственности владельцев транспортных средств””.

Согласно данному документу, при расчёте стоимости полиса ОСАГО страховщики в рамках действующего тарифного коридора получат возможность устанавливать повышенный базовый тариф для злостных нарушителей ПДД.

Как вырастет тариф ОСАГО для нарушителей?

Согласно тексту документа, тариф ОСАГО для нарушителей можно будет повысить аж в 3 раза – именно такое максимально допустимое значение от базового тарифа указано в поправках.

За какие нарушения могут повысить тариф ОСАГО?

Речь идёт о неоднократных грубых нарушениях, которые представляют опасность для окружающих. Всего в тексте документа описаны 7 нарушений, их можно разделить на 2 блока

а) Грубые нарушения ПДД:

- проезд на красный свет или запрещающий сигнал регулировщика;

- превышение скорости более чем на 60 км/час;

- выезд на встречную полосу.

б) Лишение водительских прав:

- за управление автомобилем в состоянии опьянения;

- за нарушение ПДД, которое повлекло причинение вреда здоровью или смерть одного или более лиц;

- за отказ от медосвидетельствования;

- за оставление места ДТП.

Несколько важных уточнений:

- при расчёте тарифа ОСАГО будут учитываться только те нарушения ПДД, которые зафиксировал инспектор ГИБДД (материалы с автоматических камер на цену ОСАГО не повлияют);

- будут учитываться нарушения, зафиксированные за год, предшествующий дате оформления полиса ОСАГО (то есть, если полис оформляется 1 сентября 2020 года, то учитываются нарушения, совершённые с 1 сентября 2019 года);

- за нарушения, связанные с лишением прав, повышенный тариф ОСАГО может применяться в течение 1 года после истечения срока лишения (то есть, если срок лишения прав истёк 1 сентября 2020 года, то повышенный тариф ОСАГО может применяться до 1 сентября 2021 года)

- повышенный тариф ОСАГО не будет применяться за нарушения, если они завершились наступлением страхового случая, то есть ДТП (в этом случае водителя “накажут” увеличением коэффициента бонус-малус, что сделает следующий полис ОСАГО существенно дороже).

По мнению страховщиков, принятие данных поправок позволит переложить финансовое бремя по ОСАГО с аккуратных водителей на грубых нарушителей ПДД. Увеличение цены полиса для нарушителей позволит страховым компаниям получать дополнительную прибыль, что сдержит стоимость ОСАГО для остальных водителей.

Однако, не исключено, что увеличение стоимости ОСАГО приведёт к тому, что эти нарушители ПДД просто пойдут на ещё одно нарушение – будут эксплуатировать автомобиль вообще без полиса ОСАГО, так как штраф за это нарушение составляет всего лишь 800 рублей (а если оплатить вовремя, то 400 рублей со скидкой).

Когда ОСАГО для нарушителей станет дороже?

Поправки вступят в силу по истечении 90 дней после дня официального опубликования, то есть – с 24 августа 2020 года. Это не означает, что с этой даты тарифы ОСАГО для нарушителей автоматически вырастут. Страховщики только получат право применять повышенные тарифы – не факт, что все они им воспользуются.

Фото: www.mysyzran.ru

- Штраф за видеорегистратор с 26 мая 2020 года – 25/05/2020

- Путин утвердил поправки в ОСАГО – 25/05/2020

- Штрафы ГИБДД с 25 мая 2020 года: последние новости – 24/05/2020

- Поправки в экзамен ГИБДД с 1 октября 2020 года перенесли – 23/05/2020

Изменение стоимости за счёт манеры (навыков) вождения

Согласно проекту нового закона, в ФЗ Об ОСАГО появится новый термин – телематическое устройство. Это такая система в застрахованной машине, которая записывает все движения транспортного средства, включая:

- резкое торможение

- резкое ускорение,

- перестроения,

- частоту использования автомобиля,

- длительность каждой поездки.

Таким образом, на основании данных и собранной автоматически статистики страховая компания сможет определить навыки вождения страхуемого по ОСАГО лица («характеристики вождения»).

Но нет, обязанности устанавливать такие телематические устройства не будет. В проекте изменений говорится о таком оснащении автомобиля только по заявлению страхователя.

Однако, есть и недоговорённости. К примеру, базовый тариф для автомобилей, в которых нет считывателя стиля вождения, может применяться в существенно более высокий – до того, что стоимость ОСАГО вырастет в 2-3 раза.

Ещё один важный момент – в новом законе не указано, за чей счёт будет ставиться такое устройство.

Для каких нарушителей подорожает страховка?

По тексту законопроекта предусмотрено 4 нарушения Правил, которые законодатели сочли грубыми для применения повышающего коэффициента:

- нарушители скоростного режима в величине более 60 км/ч выше разрешённой скорости смогут ощутить подорожание ОСАГО,

- проезд на запрещающий (красный и в определённых случаях жёлтый) сигнал светофора или игнорирование запрета для проезда регулировщика,

- алкогольное или наркотическое опьянение,

- выезд в нарушение ПДД на встречную полосу (обгон, объезд препятствия не по Правилам и любое расположение слева от сплошных линий разметки, когда они разделяют «встречку» от попутного направления).

Важная тонкость: для того, чтобы страховка ОСАГО повысилась в цене, нарушителя к ответственности должен привлечь инспектор ДПС за последний год от даты обращения в страховую компанию за новым полисом. Штрафы с камер автофиксации не являются условиями подорожания. Кроме того, если в результате нарушения произошло ДТП, то оно также не увеличивает стоимость «автогражданки», так как в таком случае итак применяется другой повышающий коэффициент – КБМ.

Подорожает ли полис для меня?

В проекте изменений в законодательства 2020 года раскрыли и главный вопрос – кто должен быть грубым нарушителем, чтобы ОСАГО подорожало? Таких категорий лиц 2:

- допущенные к управлению водители в случае ограниченной страховки – то есть если хотя бы один водитель за последний год допустил хотя бы одно из перечисленных нарушений, и это зафиксировал постановлением сотрудник ГИБДД, а не камера фото- или видеофиксации, то ОСАГО дорожает,

- страхователь (тот, кто покупает полис и платит за него деньги) в случаях, когда полис неограниченный.

А вот нарушения ПДД самим собственником машины не играют никакой роли, если только он не вписывает себя в число допущенных лиц или не является страхователем.

Таким образом, чтобы выяснить, станет ли страховка дороже конкретно для вас, вам необходимо ответить на следующие вопросы.

- Кто-либо из допущенных в вашу страховку лиц нарушал ПДД за последний год?

- Это приводило к ДТП или нет?

- Нарушившего привлёк инспектор на дороге или зафиксировала камера?

- Если речь идёт о лишении прав за пьянку, то прошёл ли год после окончания срока лишения (об этом как раз следующим подпунктом)?

Тонкость для лишённых за опьянение

А ещё есть нюанс для лишённых прав за алкоголь или наркотики – подорожание ОСАГО в этом случае будет только если не прошёл год с даты окончания срока лишения прав.

То есть официальная трактовка по тексту нового закона выглядит следующим образом:

И здесь всё выглядит вполне логично: во время срока лишения человек просто не вписывается в страховку, а только после прошествия наказания. И вот даже после окончания лишения прав ещё год действует повышающий коэффициент за это нарушение Правил.

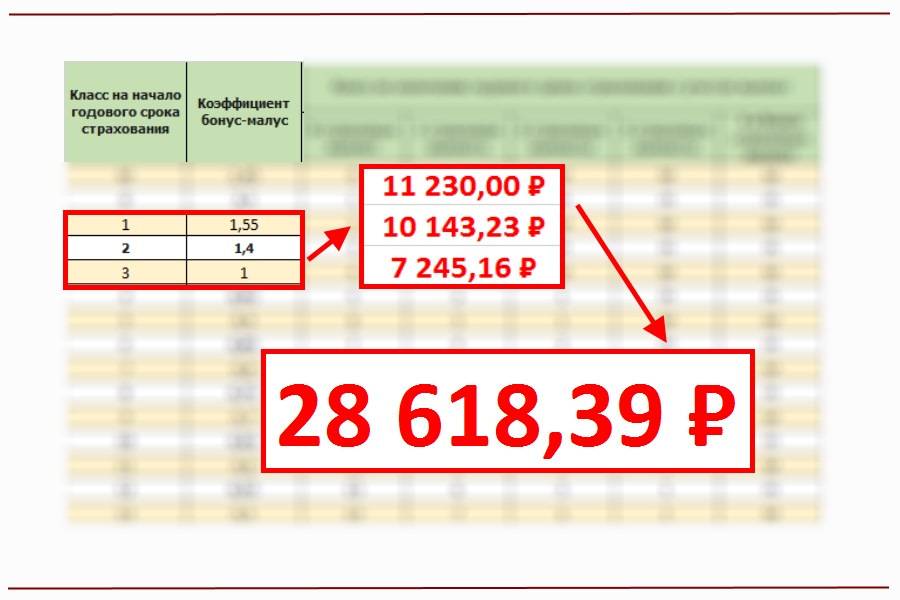

Как рассчитывается Кбм?

Кбм – коэффициент, известный под названием “бонус-малус”. Благодаря этому показателю страховыми компаниями начисляется премия водителям. Этот коэффициент бывает двух вариантов:

- повышающего;

- понижающего.

Кбм определяется на основе класса владельца авто. Класс фиксируется рядом значений, где “М” – минимальный, а “13” – максимальный. Затем в зависимости от количества страховых инцидентов определяется класс по ОСАГО. В зависимости от этого водитель может получить либо скидку, либо более высокие тарифы. Определить Кбм можно при помощи таблицы:

| Надбавки и скидки | Кбм | Нач. класс | Класс без страх. случаев | Класс после 1 страх. случая | Класс после 2 страх. случая | Класс после 3 страх. случая | Класс после 4 страх. случая |

| 145% | 2,45 | м | м | м | м | м | |

| 130% | 2,3 | 1 | м | м | м | м | |

| 55% | 1,55 | 1 | 2 | м | м | м | м |

| 40% | 1,4 | 2 | 3 | 1 | м | м | м |

| 100% | 1 | 3 | 4 | 1 | м | м | м |

| -5% | 0,95 | 4 | 5 | 2 | 1 | м | м |

| -10% | 0,9 | 5 | 6 | 3 | 1 | м | м |

| -15% | 0,85 | 6 | 7 | 4 | 2 | м | м |

| -20% | 0,8 | 7 | 8 | 4 | 2 | м | м |

| -25% | 0,75 | 8 | 9 | 5 | 2 | м | м |

| -30% | 0,7 | 9 | 10 | 5 | 2 | 1 | м |

| -35% | 0,65 | 10 | 11 | 6 | 3 | 1 | м |

| -40% | 0,6 | 11 | 12 | 6 | 3 | 1 | м |

| -45% | 0,55 | 12 | 13 | 6 | 3 | 1 | м |

Для автовладельцев с показателем Кбм ниже единицы начисляются бонусы. Максимальный бонус присваивается водителям с коэффициентом 0,5. Если же Кбм выше единицы, то водителю придется оплачивать страховку по завышенным тарифам.

Что влияет на стоимость ОСАГО

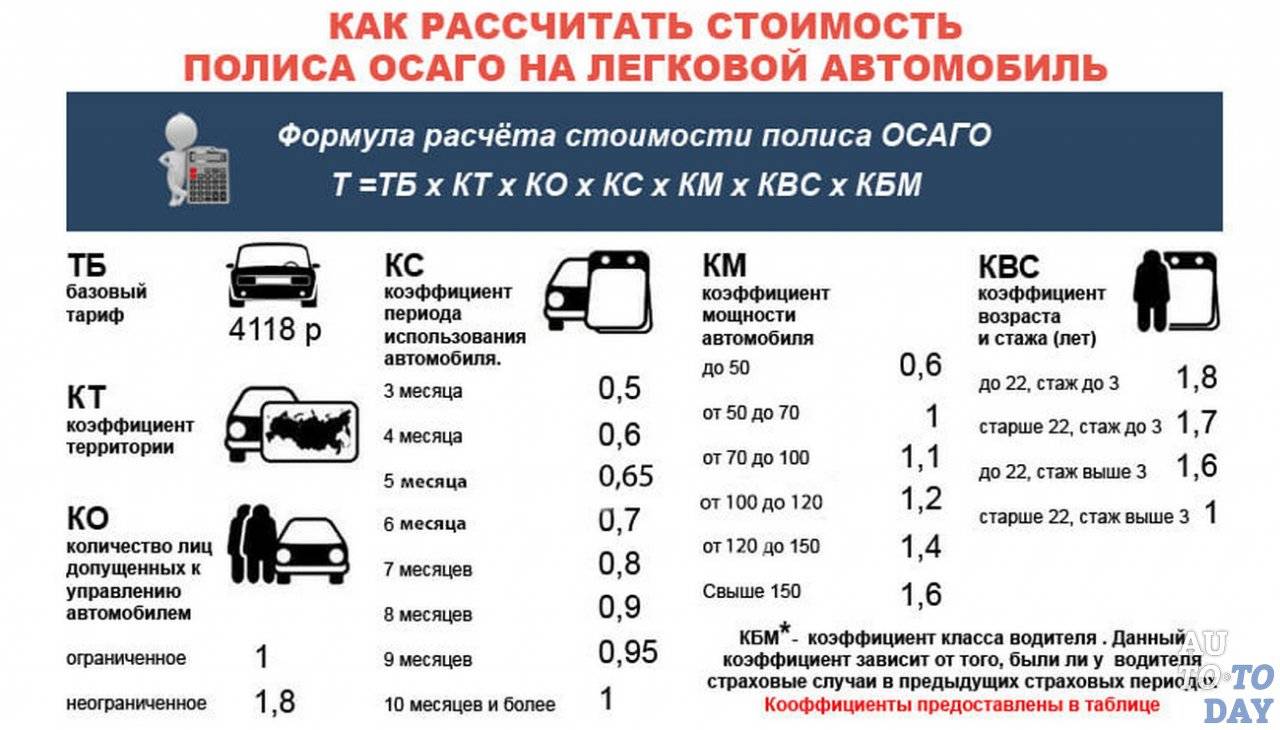

От чего зависит стоимость страховки автомобиля по ОСАГО? Чтобы определить точный показатель, не обязательно лично обращаться к страховщикам. Порядок начисления стоимости полиса определяется Указанием ЦБ РФ 3604. Благодаря действию общей методики расчета, можно определить будущую выплату максимально точно.

Как понять, от чего зависит стоимость ОСАГО на автомобиль? Необходимо учесть базовый тариф. К нему добавляют следующие коэффициенты:

| Продолжительность вождения | Автовладелец с опытом от 3 лет с количеством полных лет 22, получает показатель – 1. Гражданин с минимальным стажем в возрасте до 22 лет получает полный коэффициент – 1,7. |

| Регион преимущественного проживания | При расчете оказывает влияние общее количество авто и вероятность ДТП. Так, в Москве действует максимально возможный коэффициент – 2, а уже в Подмосковье – 1,7. |

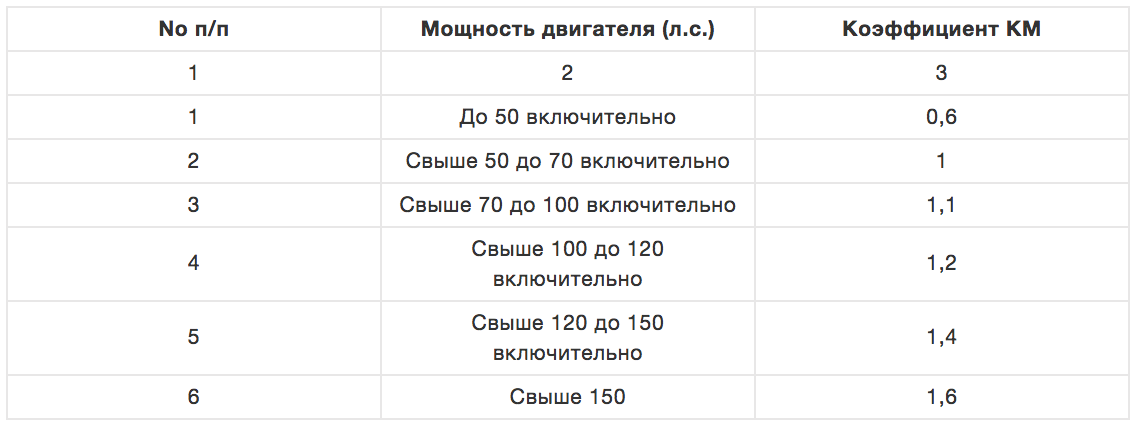

| Мощность | Коэффициент от 50 л. с. составляет 0,6, а при значении от 150 л. с. – 1,6. |

| Количество лиц, допущенных к езде на ТС | В случае оформления полиса с ограничением по количеству лиц, устанавливается коэффициент 1, без ограничения – 1,8. |

| Наличие нарушений | Виновникам ДТП устанавливается максимальный параметр 2,4, если аварий не было – 0,5. |

Становится понятным, зависит ли стоимость ОСАГО от мощности двигателя. Это — один из основополагающих коэффициентов, но действуют и другие показатели, которые добавляются к базовой ставке.

Зависит ли стоимость ОСАГО от количества водителей

От чего зависит страховка ОСАГО на машину, оформляемая у страховщика? Учитывается общее число водителей и их характеристики, такие как стаж и число полных лет. Если оформляется ограниченный полис, обладатель авто должен вписать число допущенных к управлению водителей. Устанавливаются следующие показатели:

- Полис с ограничением с одним или несколькими опытными водителями – коэффициент 1.

- Полис неограниченного действия, где не вписываются водители – 1,8.

Что входит в стоимость ОСАГО, включая количество допущенных водителей? Сама процедура добавления каждого из них бесплатная, а их число не ограничивается. Если не хватает граф в полисе, дополнительных лиц можно вписать на обратной стороне бланка. В первую очередь влияние оказывает КБМ, опыт водителей и возраст. Для авто категории B базовый тариф равен 4118 рублей, к которому добавляют основные коэффициенты.От чего зависит сумма страховки автомобиля по ОСАГО на текущий момент? В первую очередь учитывается не общее количество водителей, а их показатели. Если в страховку вписывается 2 водителя, в возрасте 42 и 19 лет, коэффициент рассчитывается по младшему. Не имеет значения, на какой срок вписывается каждый человек.

Чтобы понять, от чего зависит цена полиса ОСАГО, необходимо руководствоваться следующими параметрами:

- 1,8 при опыте до 3 лет, полных лет до 22.

- 1,6 при опыте более 3 лет и возрасте до 22 лет.

- 1 при опыте от 3 лет и возрасте от 22 лет.

- 1,8 при возрасте водителя выше 22 лет и опыте до 3 лет.

Прежде чем оформить страховку, определитесь, от чего зависит полис ОСАГО. На него оказывают влияния различные параметры, такие как количество аварий, возраст и опыт вождения, регион преимущественного проживания. Учитывая все эти параметры, можно подобрать наиболее выгодные предложения на рынке автострахования.

Что за изменения?

О либерализации ОСАГО в сфере страхования говорят уже давно. Но 16 июля 2019 года в Госдуму был внесён проект изменений, который существенно обновит порядок расчёта цены страховки и вводит новые основания для его подорожания или удешевления. Повысится ли итоговая стоимость полиса, пока неизвестно, но однозначно страховаться станет невыгодно нарушителям и водителям с агрессивным стилем вождения. Для них тариф ОСАГО и станет более индивидуальным.

Среди основных изменений подчеркнём следующие:

- увеличение лимита выплаты за вред здоровью и жизни до 2 миллионов рублей,

- в целом уход от применения коэффициентов и больший коридор базового тарифа,

- слежение за стилем и частотой вождения водителя (с его согласия) – чем чаще тот перестраивается, резко тормозит и совершает много манёвров, тем дороже будет стоить страховка ОСАГО,

- повышение ожидает и тех водителей, кто нарушил определённые пункты ПДД за последний год.

Итак, давайте немного подробнее рассмотрим эти нововведения!

Последние новости о подорожании ОСАГО

Речь идёт не совсем о новом законе, а пока ещё о законопроекте, который по состоянию на 10 Мая 2020 года в законную силу не вступил.

Данный проект вносит изменения в самый главный Федеральный закон Об ОСАГО – ФЗ-40, статья 9 которого регулирует применимость базового тарифа и коэффициентов в зависимости от критериев, таких как:

- грубые нарушения условий страхования по ОСАГО,

- региона регистрации владельца автомобиля,

- наличия страховых случаев периодом ранее,

- мощности машины,

- стажа и возраста водителей,

- периода страхования и наличия ограничения по допущенным водителям.

Новым законом предлагается внести изменения как раз в существующий список коэффициентов, дополнив его новым – повышающим в зависимости от наличия ряда нарушений ПДД хотя бы одного из водителей, которые вписаны в список допущенных в полисе ОСАГО.

Как повышается коэффициент ОСАГО после ДТП?

Значение показателя зависит от количества происшествий, с которыми лицо столкнулось в течение срока действия страхового полиса. Каждая ситуация рассматривается в индивидуальном порядке. Решение по повышению значения показателей принимает комиссия страховой компании. Она действует в рамках норм Гражданского кодекса РФ, ФЗ №40 об ОСАГО, а также ФЗ №4015-1 Об организации страхового дела в РФ. Если нормы не соблюдаются, у гражданина присутствует право обратиться в суд и требовать возмещения ущерба. Однако предстоит подтвердить этот факт.

Особенно жестко контролируют новичков. Если гражданин принял участие в одном происшествии, ему будет присвоен первый класс. Коэффициент КБМ опустится на уровень ниже среднего. Цена страховки возрастет на 55%. Если водитель стал участником двух и более ДТП, ему присваивается класс М. Коэффициент возрастает до 2,45. Покупая полис в следующий раз, гражданин обязан заплатить на 145% больше, чем в стандартном случае.

Если лицо длительное время использует услуги одного страховщика, контроль менее жесткий. Обычно показатель отражается на скидке за один год безупречного вождения. Если лицо 10 лет ездило без ДТП, но в течение страхового периода оказалось в аварии трижды, ему будет присвоен стандартный уровень. Нужно учитывать, что на значении показателя отражается количество аварий, которые были допущены в течение всего периода действия страхового полиса, а не только происшествия за один год.

Как рассчитывается КБМ?

Коэффициент бонус-малус в 2022 году может быть повышающим или понижающим. Он зависит от класса автолюбителя. Проще всего определить значение показателя, руководствуясь таблицей. Изначально КБМ устанавливается на уровне 1. Водителю присваивается класс 3.

Если гражданин не нарушает ПДД и не принимает участие в авариях, каждый год его КБМ повышается. В результате предоставляется скидка в 5%. Классы обозначены в столбце слева. Так, если человек ездил без происшествий 10 лет, ему присвоят 12 класс. Размер скидки отображается в графе Влияние на цену страховки. Безаварийная езда в течение 10 лет позволяет получить скидку в размере 50%.

ДТП повлечет за собой повышение КБМ. Его уровень зависит от числа происшествий, в которых принял участие автолюбитель. Допустим, водителю присвоен класс 1. За период действия страховки произошла 1 авария. Чтобы понять, как оно повлияет на цену, нужно найти свой класс и сопоставить его с графой Число ДТП. В ней стоит буква М. Затем нужно вернуться к графе Присвоенный класс и обнаружить соответствующее обозначение. Получается, что цена возрастет на 145%.

| Присвоенный класс | Значение показателя | Влияние на цену страховки | Число ДТП, в которых принял участие водитель в течение срока действия страховки | ||||

|---|---|---|---|---|---|---|---|

| Ни одного | 1 | 2 | 3 | 4 и более | |||

| М | 2,45 | 145% | М | М | М | М | |

| 2,3 | 130% | 1 | М | М | М | М | |

| 1 | 1,55 | 55% | 2 | М | М | М | М |

| 2 | 1,4 | 40% | 3 | 1 | М | М | М |

| 3 | 1 | 0% | 4 | 1 | М | М | М |

| 4 | 0,95 | -5% | 5 | 2 | 1 | М | М |

| 5 | 0,9 | -10% | 6 | 3 | 1 | М | М |

| 6 | 0,85 | -15% | 7 | 4 | 2 | М | М |

| 7 | 0,8 | -20% | 8 | 4 | 2 | М | М |

| 8 | 0,75 | -25% | 9 | 5 | 2 | М | М |

| 9 | 0,7 | -30% | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | -35% | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | -40% | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | -45% | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | -50% | 13 | 7 | 3 | 1 | М |

Нюансы

Неопытным автовладельцам следует знать, что, изменяя страховую компанию, их Кбм остается на том же уровне, что и был. Многие неблагонадежные страховщики используют незнание человека в свою пользу, присваивая ему третий класс после оформления полиса. Основной аргумент, который они предоставляют – отсутствие данных о водителе в общей базе страховщиков. Имеется несколько решений подобной ситуации:

- обращение к страховщику, который обслуживал водителя ранее;

- получение справки в Союзе Страховщиков;

- личная проверка базы автострахования.

Страховщик не имеет права самостоятельно изменять базовые тарифы. Если водитель столкнется с такой ситуацией, ему необходимо обратиться с жалобой в правоохранительные органы. Но коэффициент ОСАГО может быть изменен, если:

- водитель соврал об обстоятельствах дорожно-транспортного происшествия;

- если авария произошла по его умышленной вине;

- автовладелец находился в момент аварии под действием алкогольных веществ;

- он сбежал с места инцидента;

- водитель ранее ездил без страховки.

Если авария случилась не по вине водителя, но Кбм для него остается на прежнем уровне. Однако он должен получить скидку в размере 5% при продлении страхового полиса на следующий год.