Условия пользования

Кредитная карта предназначена для оплаты товаров и услуг, а также получения наличных средств. Условия пользования кредитками Сбербанка не запрещают использовать их для проведения операций за счет собственных средств. Это может быть полезно, если на крупную покупку недостаточно лимита, а клиент хочет получить кэшбэк по бонусной программе. Обычно держателю карточки не приходится сталкиваться ни с какими ограничениями. Но некоторые нюансы условий пользования этого продукта надо знать и учитывать.

На что можно тратить кредитные средства

При оплате покупок или получении наличных за пределами РФ операции проходят в других валютах. Изначально банк блокирует сумму в соответствии с текущим курсом валют. Списание средств фактически происходит через 3-5 дней. Но при проведении операции происходит пересчет и используется курс валюты на текущий момент. Изначально заблокированная и списанная сумма могут не совпадать.

Перечень запрещенных операций

Сбербанк запрещает держателям кредиток пользоваться ими для пополнения счетов в различных онлайн-казино, работающих с нарушением российского законодательства. А также он устанавливает запрет на проведение переводов с кредитной карты на другие через Сбербанк Онлайн и банкоматы.

Льготный период не распространяется на следующие виды операций:

- снятие наличных;

- оплату услуг финансовых учреждений, ценных бумаг;

- переводы, совершенные в сторонних сервисах.

Снятие наличных

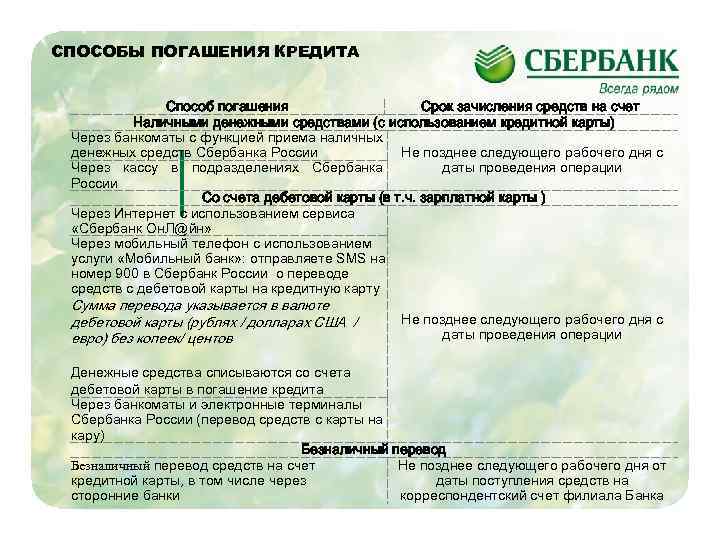

Кредитные карты Сбербанка предназначены прежде всего для оплаты покупок. Банк зарабатывает на комиссии с торговой точки, что покрывает расходы на предоставление грейс-периода и т. д. Но при необходимости владелец кредитки может снять с нее наличку. Условия при этом будут не самыми привлекательными. При получении наличных в кассе или банкомате Сбербанка комиссия составит 3%, а в сторонних банках – 4%. Минимальный размер платы за 1 операцию – 390 р.

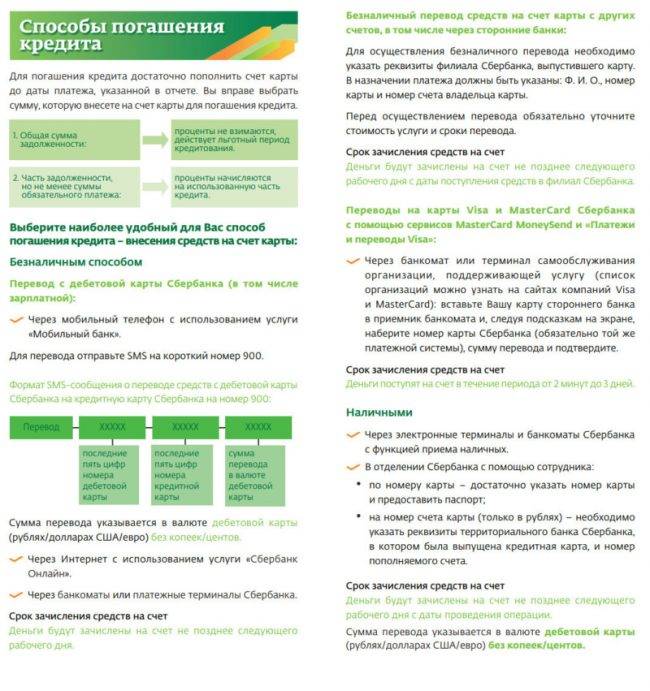

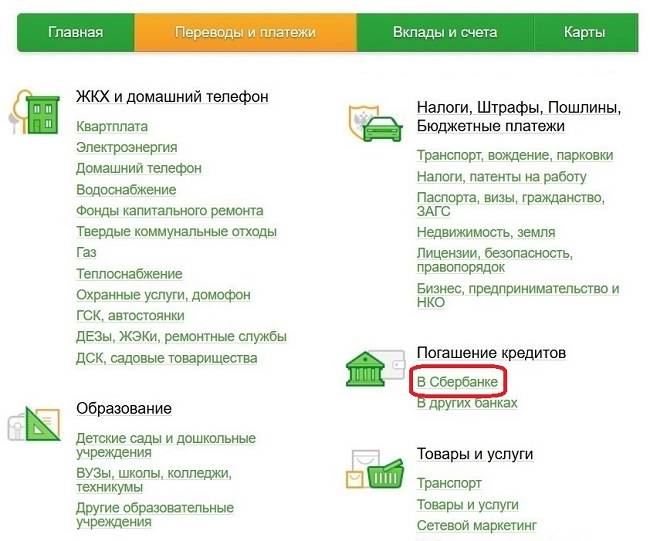

Правила погашения кредита

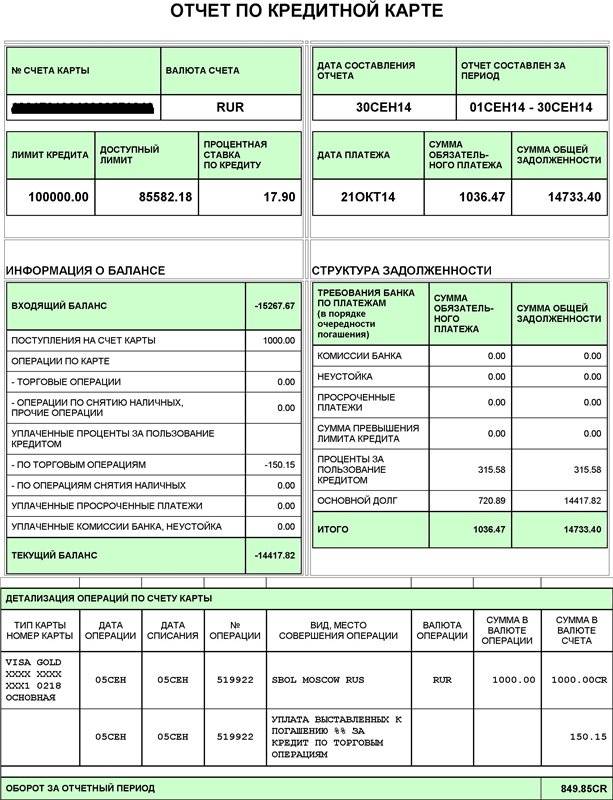

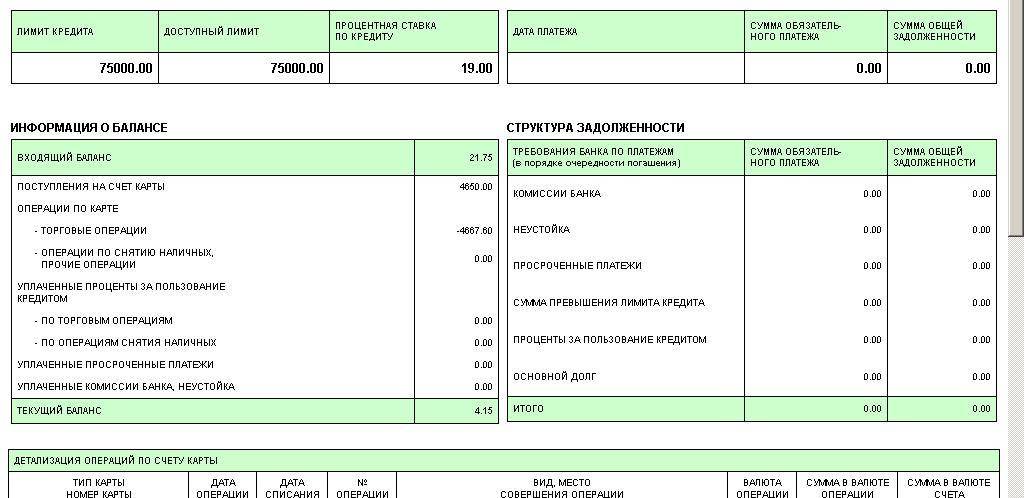

Ежемесячно клиенту надо внимательно изучать отчет Сбербанка по займу. В нем есть информация о размере минимального платежа, сумме задолженности (в т. ч. в льготном периоде), а также дате, до которой должен быть осуществлен обязательный взнос по кредиту.

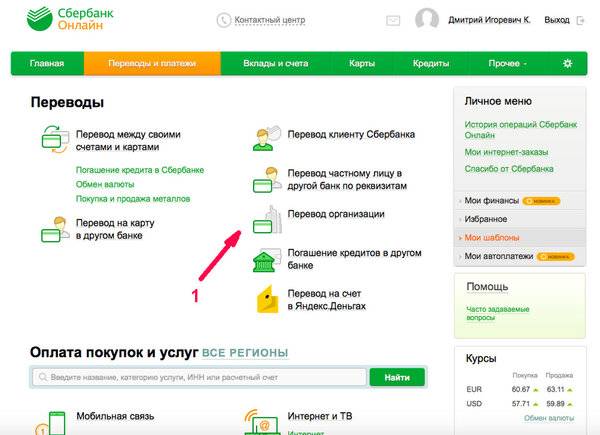

Для внесения платежа достаточно просто пополнить карту одним из следующих способов:

- наличными через кассу, терминалы, банкоматы;

- безналичным переводом из Сбербанка или любого другого банка;

- переводом с карты любого банка по номеру пластика;

- наличными в салонах Связной/Евросеть.

Если дата платежа уже подошла, то лучше вносить платеж наличными в устройствах самообслуживания или кассах. Остальными способами деньги могут зачисляться до 3-5 дней.

Что будет, если просрочил платеж

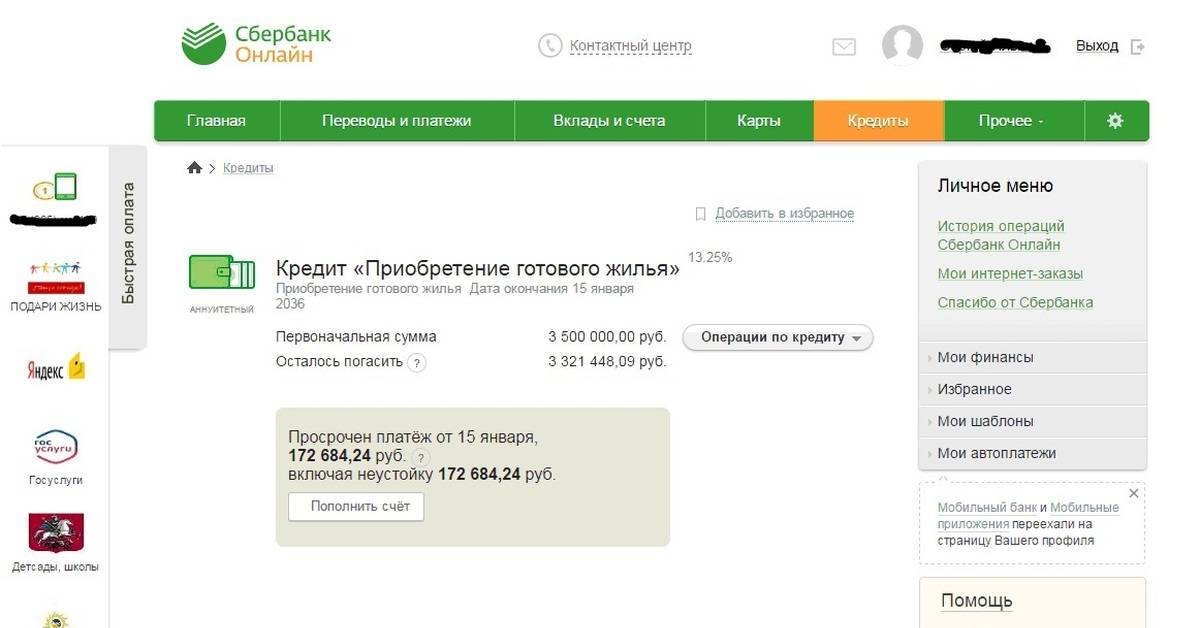

Любая просрочка платежа приводит к увеличению ставки по пользованию кредитом до 36%. Условия по кредиткам Сбербанка при этом не предусматривают начисления дополнительно неустойки или единовременных штрафов. Обязательно банк сообщит о просрочке также в БКИ, что может в дальнейшем затруднить получение новых кредитов.

Рекомендуется максимально быстро закрыть просрочку и вернуться в график платежей. Если это сделать невозможно из-за финансового состояния, то стоит попробовать договориться с банком о реструктуризации долга или найти вариант перекредитования с приемлемыми условиями.

Длительная просрочка может привести к расторжению договора банком с требованием погасить долг незамедлительно, продаже задолженности третьим лицам, если условия договора не содержат запрета на такие действия, а также кредитор может обратиться в суд и взыскать долг принудительно.

Грейс

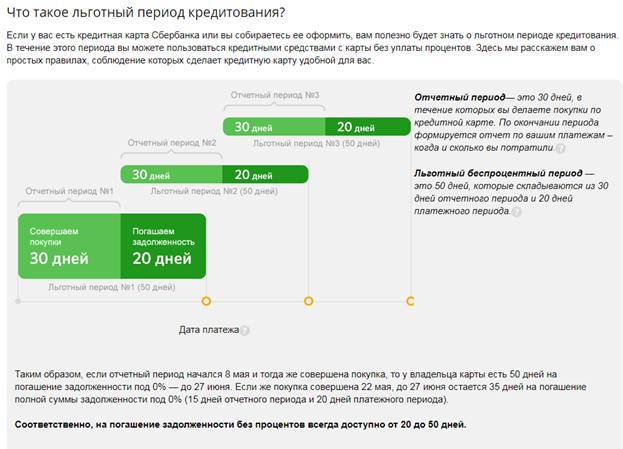

Все сбербанковские кредитки обладают льготным периодом длительностью до 50 дней. Если владелец пластика успеет расплатиться с долгами за этот промежуток, то ФКУ не начислит проценты за пользование займом. Главное, правильно рассчитать грейс и не «вылететь» из него.

Грейс рассчитать несложно: берем отмеренные банком бесплатные сутки и плюсуем к отчетному дню. Последний часто ошибочно принимается за дату совершения первой покупки, но это далеко не так. Начинается льготный период с числа, в который пластик выпустился и активировался.

Второй нюанс заключается в том, что некоторые операции не совместимы с грейсом и автоматически его отменяют. Так, поставит крест на льготном периоде обналичивание счета, перевод денег физическому лицу через Сбербанк Онлайн и погашение кредитов в стороннем ФКУ. В любом из приведенных случаев проценты за потраченные средства рассчитаются уже на следующий день. При снятии наличных придется смириться и с комиссией: за транзакцию банк возьмет 3-4% от суммы с минимумом в 390 рублей.

Виды погашения заемных средств по кредитным картам Сбербанка

Держатели кредиток Сбербанка, успевающие погасить задолженность до окончания льготного периода, могут пользоваться кредитными ресурсами без переплаты в форме процентов. Под льготным периодом понимается временной промежуток, в течение которого финансовое учреждение дает возможность физическим лицам из числа держателей карт пользоваться заемными средствами по нулевой процентной ставке.

Существует два варианта погашения задолженности:

- досрочный (до истечения льготного периода);

- ежемесячными платежами по кредитной карте Сбербанка.

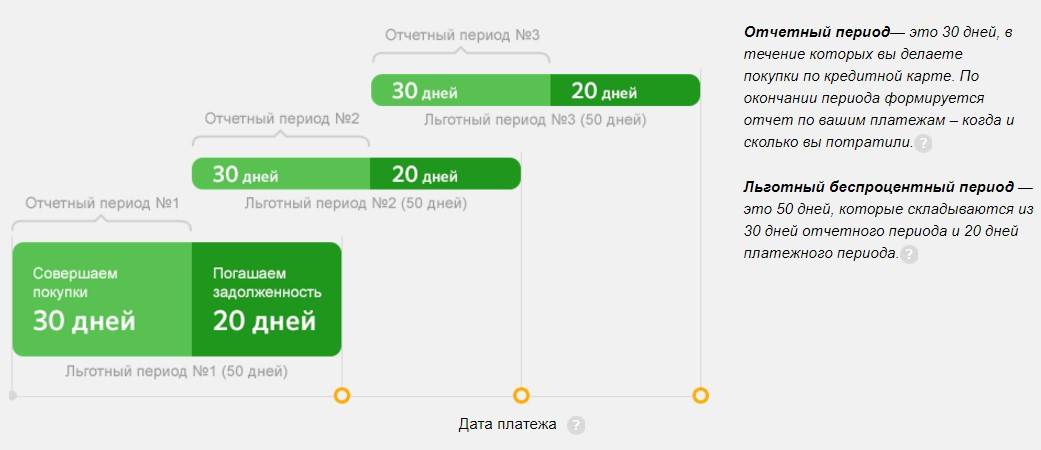

Для первого случая необходимо придерживаться сроков отчетного и платежного периодов. Сбербанк устанавливает общий льготный временной интервал, равный 50 дням. В него входят 30 дней отчетного периода и 20 дней платежного. В последний день отчетного периода банк формирует свод расходов по карте и итог задолженности за последний месячный интервал. После этой даты у держателя карты есть 20 дней, чтобы погасить появившуюся задолженность.

Если успеть пополнить карту на сумму займа до истечения последних суток платежного периода, то проценты применяться не будут. Размер обязательных платежей будет зависеть от наличия операций по снятию наличности с кредитки и предусмотренной платы за обслуживание карты.

При несоблюдении сроков льготного временного интервала возможны такие варианты:

- во время платежного периода был внесен минимальный ежемесячный платеж, который оказался меньше необходимой для погашения займа суммы;

- деньги не были внесены на карту.

В первом случае штрафов и неустоек не предусмотрено, к оставшейся непогашенной сумме кредита будет применяться указанная в договоре процентная ставка до момента окончательного погашения займа. Во втором варианте дополнительно будут начисляться неустойки.

На сайте финансовой организации приведен калькулятор по кредитной карте Сбербанка, помогающий определить, сколько дней бесплатного пользования средствами кредитки осталось в текущем отчетном периоде. Этот сервис направлен на устранение путаницы с идентификацией временных рамок льготных периодов.

Чтобы правильно рассчитать платеж по кредитной карте, необходимо ориентироваться на очередность погашения долга при зачислении средств на баланс кредитки:

- Оплата в счет основного долга (минимум 5% от потраченных средств, но не меньше 150 р.).

- Гасится имевшее место превышение лимита.

- Закрываются суммы по начисленным процентам за отчетный период.

- Последними идут в зачет комиссионные вознаграждения и неустойки.

Сумму, которая должна быть внесена на карту в качестве обязательного платежа, можно узнать:

- лично обратившись к банковскому сотруднику в одном из отделений организации;

- через систему Сбербанк-онлайн после успешной авторизации;

- позвонив на горячую линию банка.

Как не пропустить платеж и избежать просрочки

Чтобы избежать начисления штрафных санкций за просрочку по кредитной карте Сбербанка (а она составляет 36% годовых на возникшую задолженность), надо знать как, и когда погасить долг.

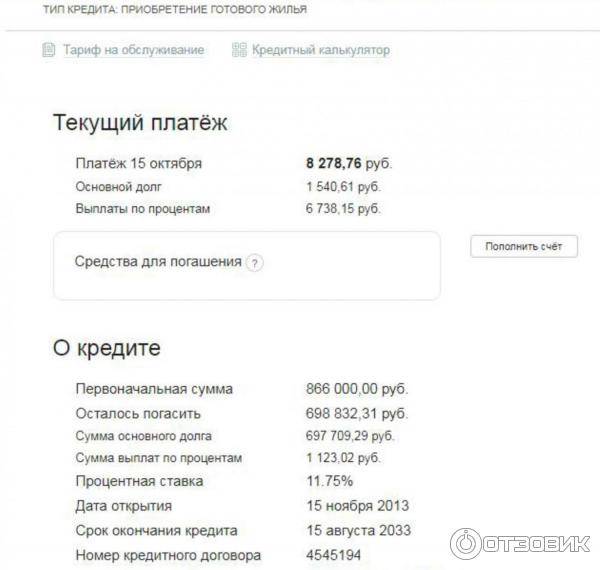

Из чего формируется задолженность

- использованный основной долг (лимит кредита);

- начисленные проценты (указаны в вашем персональном тарифном плане и договоре о кредитовании счета);

- комиссии, возникшие в процессе использования карты – кроме вышеперечисленных, могут быть начислены: комиссия за ежегодное обслуживание, перевыпуск после утраты, экстренную выдачу (при пользовании кредиткой за границей);

- пени и штрафы за допущенные просрочки в предыдущем расчетном периоде;

- кросс-услуги такие, как страхование.

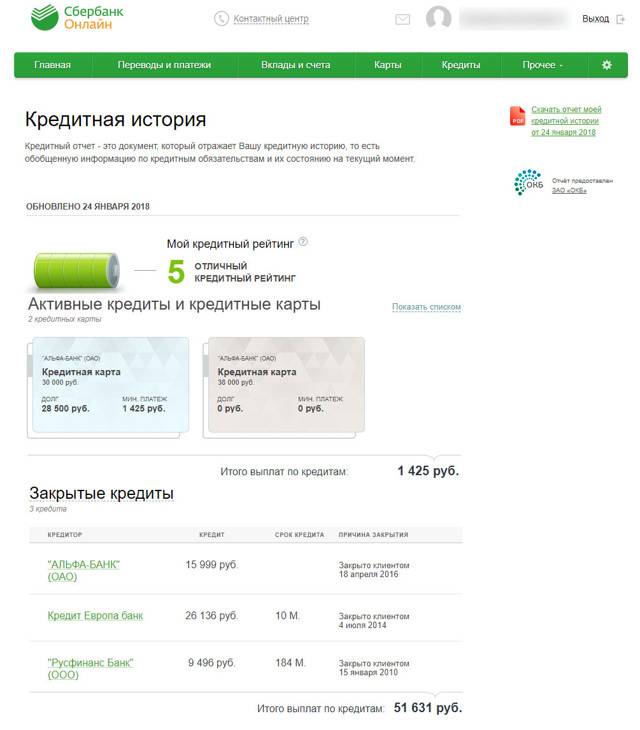

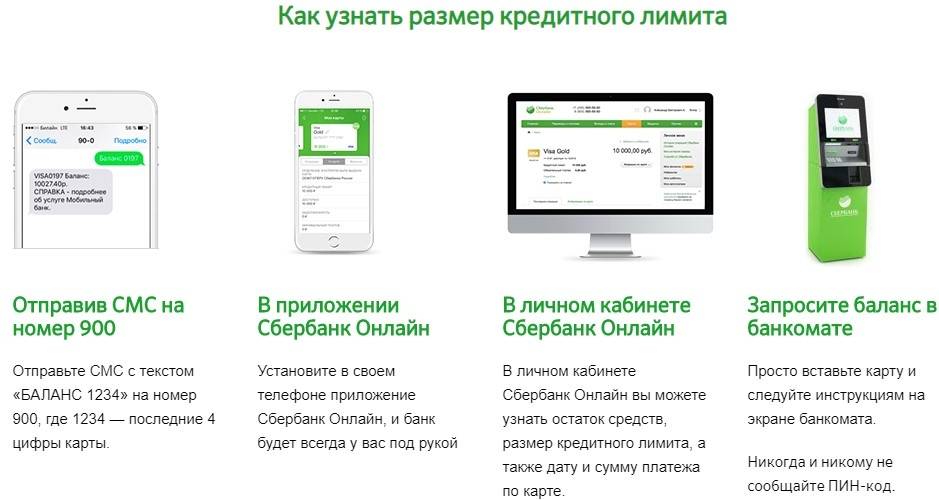

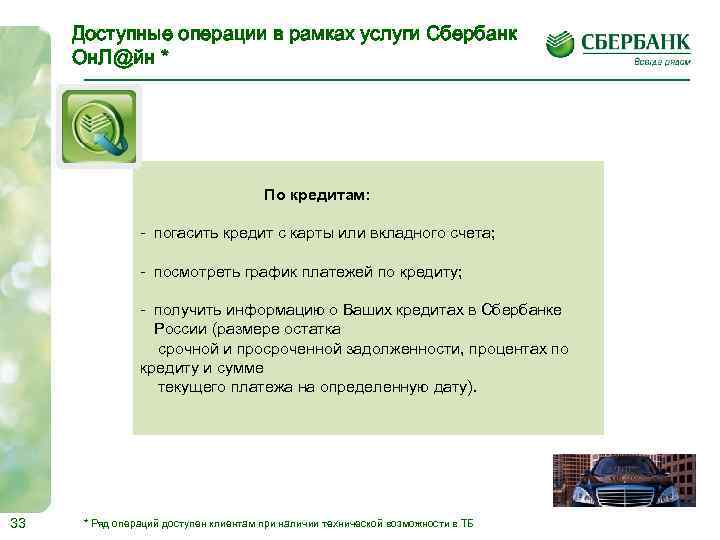

Как узнать сумму к уплате

- С помощью используемых банковских сервисов:

- Сбербанк Онлайн. Через ПК или мобильное приложение, открыв раздел “Кредиты”. Подключиться к услуге можно с официального сайта, если ваш мобильный телефон заведен в систему Сбербанка.

- Мобильный банк. Посредством отправки СМС на общеизвестный контактный номер 900, с указанием в тексте команды “ДОЛГ”.

- При обращении в банк:

- лично с паспортом;

- по телефонному звонку в контактный центр, пройдя процедуру идентификации (могут понадобиться паспортные данные, кодовое слово, информация о последних операциях по карте).

- В устройствах самообслуживания. Опция доступна в банкоматах и терминалах после идентификации пин-кодом.

- Из ежемесячного отчета. Рекомендуется сделать бесплатную подписку на рассылку по адресу электронной почты. В таком случае, вам все будет известно из полученной выписки за истекший отчетный период.

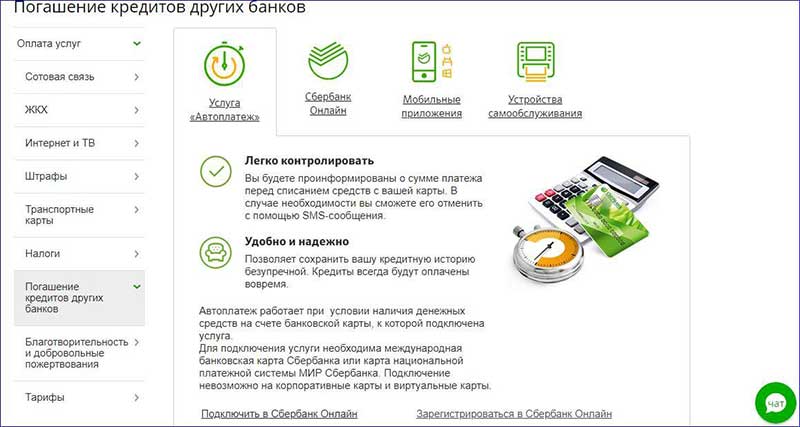

Как заплатить вовремя

Во избежание просрочки, погашение кредита надо производить заблаговременно, и уточнять дату зачисления средств по кредитной карте Сбербанка.

Оплата через Сбербанк

Вносить средства на кредитную карту Сбербанка таким способом необходимо за один операционный день до предстоящей даты платежа. Если этот день выпадает на выходные или праздники, оплата должна быть совершена в предпоследний рабочий день накануне даты гашения. Если операция производится безналично – с карты на карту, посредством удаленных каналов обслуживания (Сбербанк Онлайн, Мобильный банк, приложение на телефоне или банкомат), условием успешного проведения операции является наличие необходимой суммы на дебетовом счете.

Через сайты платежных систем

Логотип платежной системы расположен на лицевой стороне каждой пластиковой карты. На их официальном сайте можно сделать перевод на карту по ее номеру. Зачисление может производиться (в зависимости от ПС) от нескольких минут до трех дней. Это время надо тоже учитывать.

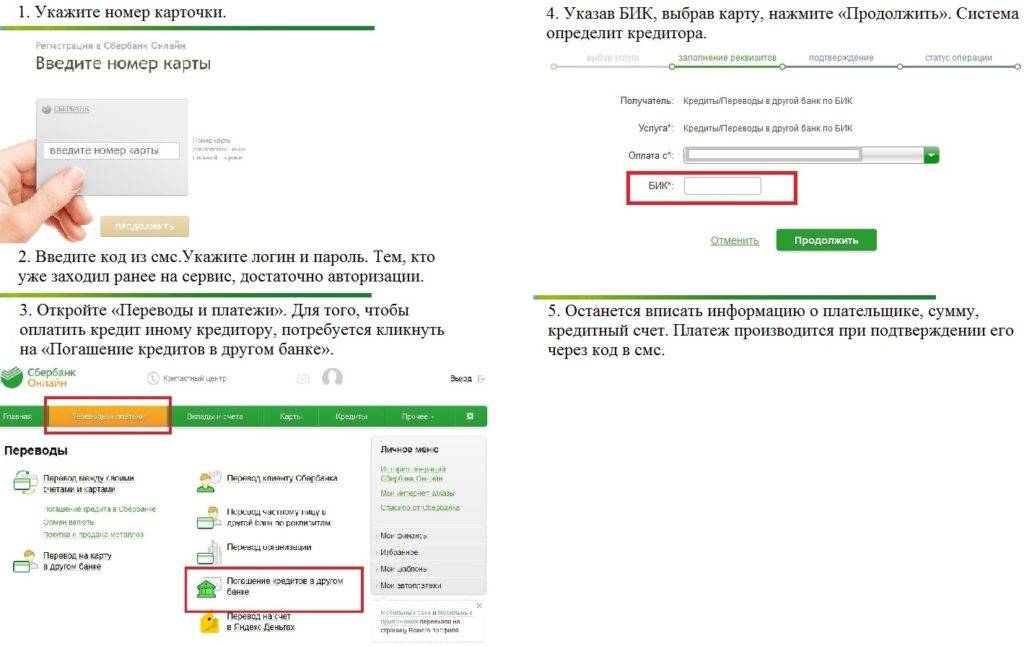

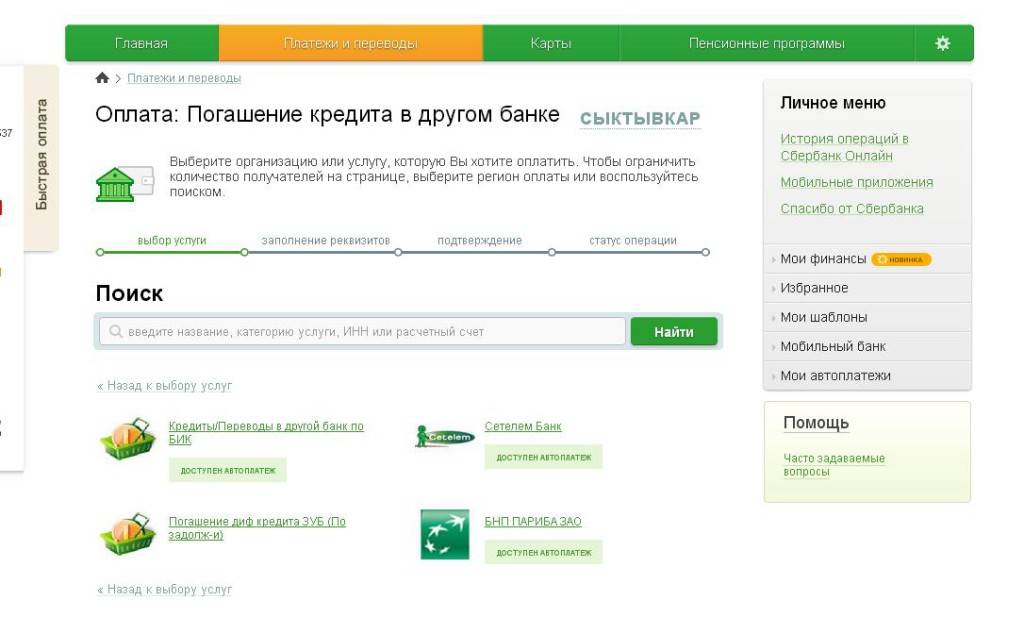

Через сторонние банки и другие организации

Время доставки перевода надо уточнять у отправителя. Банки обычно это делают в пределах от 1 до 3 операционных дней, Почта России – до 10. Чтобы оплатить кредит по кредитной карте Сбербанка таким способом, надо знать все банковские реквизиты получателя, а также указывать номер карты и ФИО владельца в назначении платежа. Также плательщик оплачивает комиссию за проведенную операцию. Возможно проведение перевода через салоны Связной, МТС и других партнеров.

Просрочка по кредитной карте грозит не только штрафами, но и ухудшением вашей репутации. Поэтому вы должны знать, как погасить кредитную карту вовремя и без просрочек. После полного погашения возьмите справку из банка.

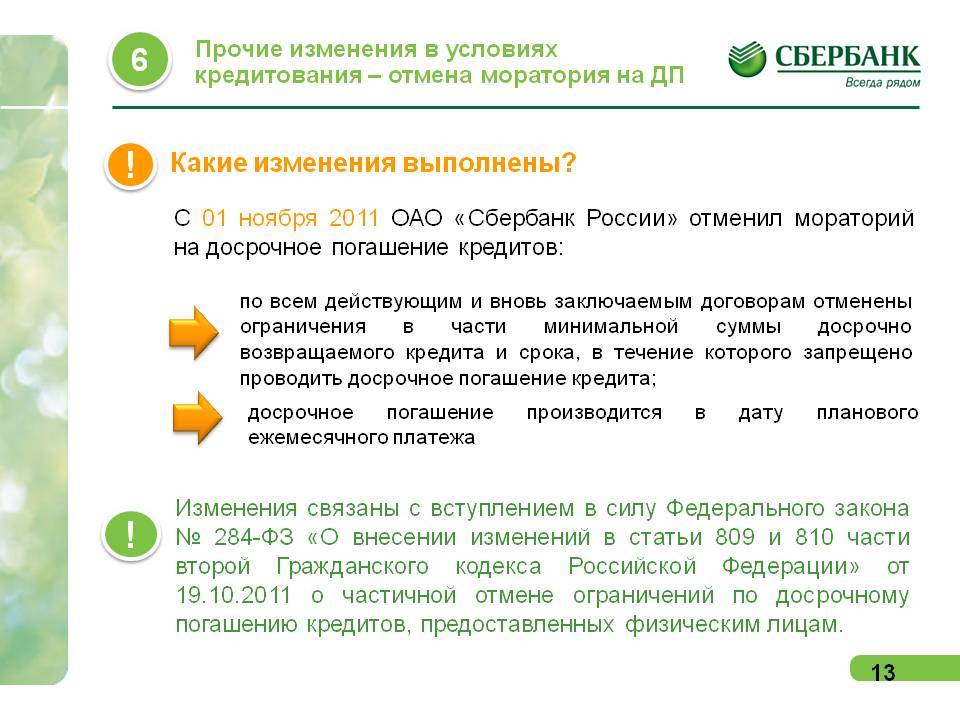

Условия досрочного погашения кредита в Сбербанке

На основании ФЗ №353 от 21.12.13 г., каждый клиент банка вправе закрыть действующий кредитный договор раньше установленной даты. Для этого нужно сообщить кредитору о своем намерении, написав заявление установленной формы.

Полное досрочное погашение предусмотрено по следующим продуктам Сбербанка:

- Потребительский кредит для физических и юридических лиц (ИП, ООО и т. д.);

- Автокредит;

- Ипотека;

- Целевая ссуда.

А вот вернуть долг по кредитной карте Сбербанке клиент может в любой момент в полном объеме. При этом нет необходимости писать заявление и оповещать о своих действиях банк. Чтобы избежать начисления процентов, верните потраченную сумму до истечения льготного периода. Если не удалось это сделать, то пополните баланс до истечения срока договора иначе будет начислена пена, а возобновить кредитный лимит станет непросто.

Полное досрочное погашение кредита — это процесс оплаты заёмщиком всей суммы основного долга и процентов за прошедший период пользования кредитом. Как правило, сделать это можно не раньше чем через 3 месяца после подписания договора. (По каждой программе установлен свой минимальный срок).

Частичное досрочное погашение кредита — это выполнение очередного платежа в установленные по договору день, но сумма при этом превысит обычный платеж. Минимальный размер переплаты не установлен, как и срок. То есть с момента первого исполнения обязательств по договору допускается переплата.

Действия заемщика

Итак, если вы решили полностью досрочно погасить потребительский кредит или ипотеку, необходимо оповестить о своих намерениях банк.

То есть во время последнего визита нужно написать заявление, а в следующий раз принести всю сумму и рассчитаться с долгом. Но Сбербанк лояльно относится к клиентам и предлагает им полностью погасить кредит, подав заявление всего за 5 дней. Сделать это можно при личном визите в банк или через интернет.

При посещении банка, следуйте инструкции:

- Явившись в подразделение с паспортом, необходимо обратиться к сотруднику;

- Там выдадут бланк для заполнения;

- Заполненную форму оставьте сотруднику финансовой организации, а взамен вам дадут квитанцию;

- С ней и оставшейся суммой, явитесь в назначенное время в отделение кредитора и оплатите полный долг в кассе;

- Далее, предъявите чек сотруднику, который вручит вам на подпись договор о полном погашении кредита и выдаст справку.

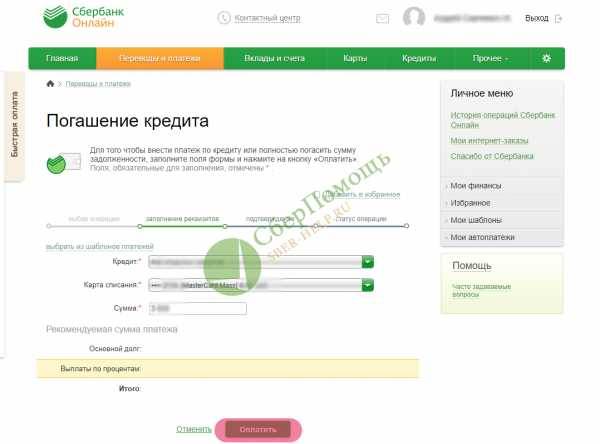

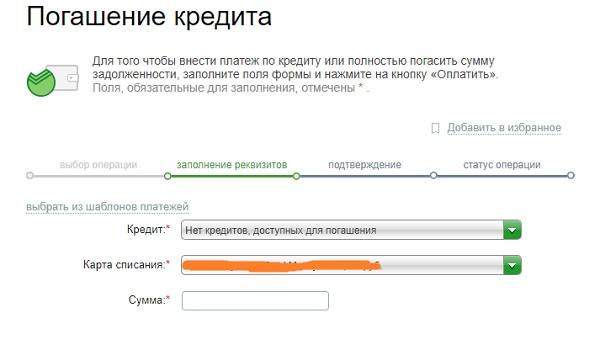

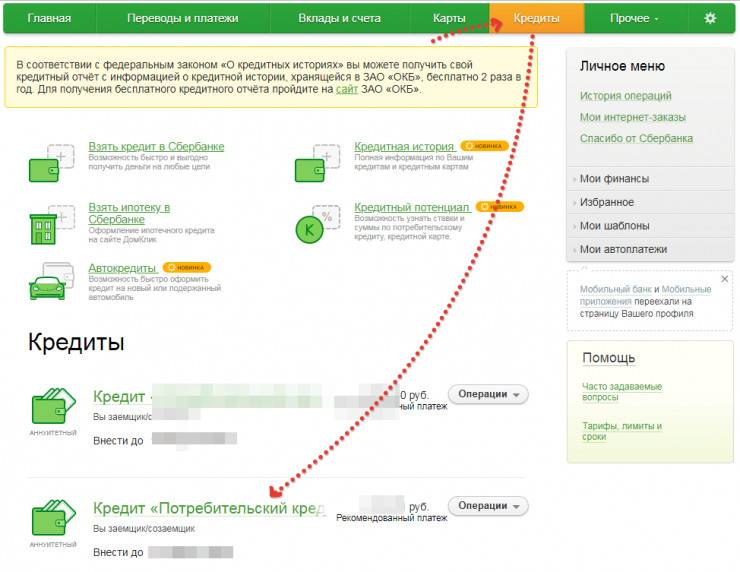

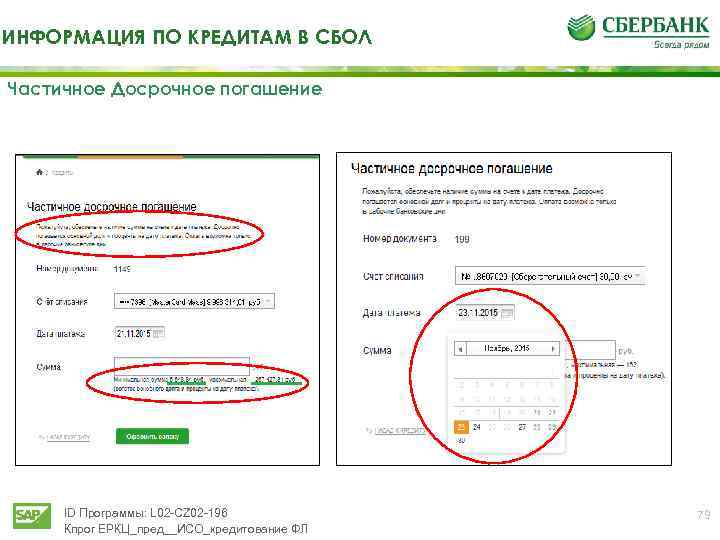

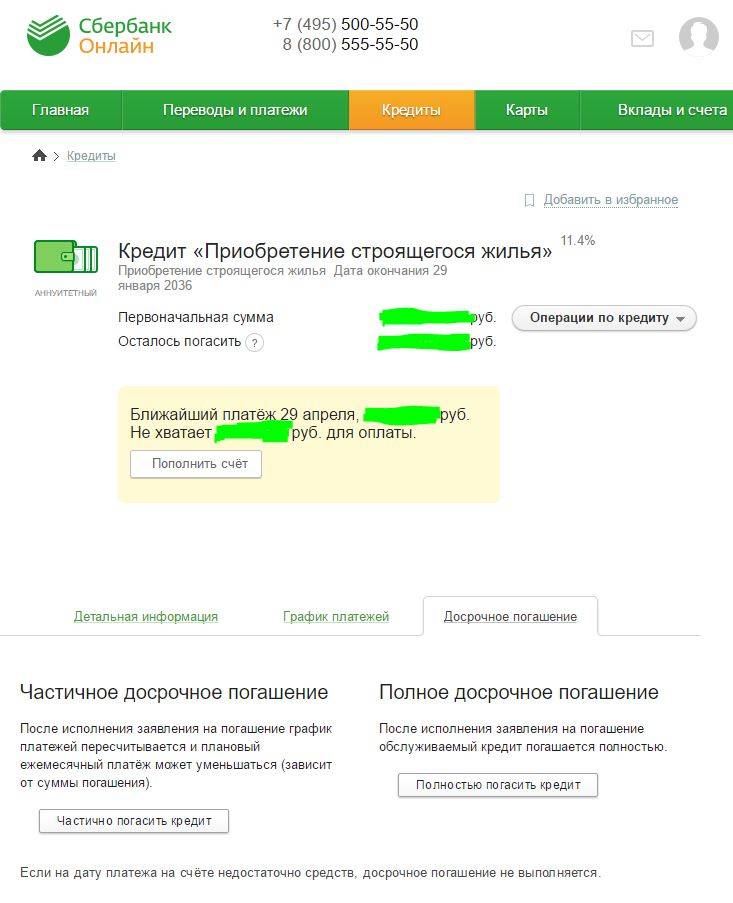

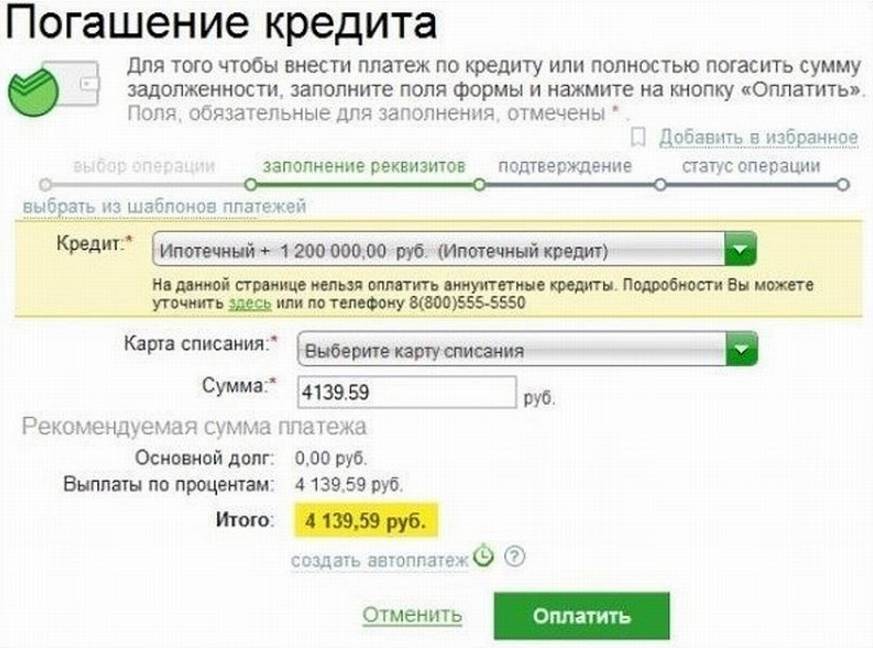

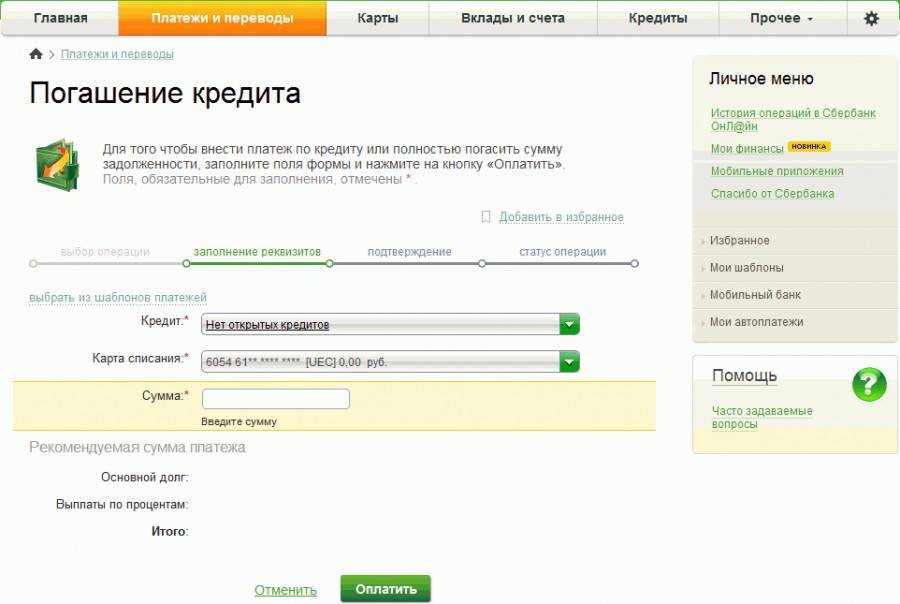

Используя систему Сбербанк Онлайн клиенты также могут полностью или частично рассчитаться с долгом. Порядок действий:

- Выполните вход в личный кабинет;

- Выберите в меню «Кредиты» пункт «Досрочное погашение» (частичное или полное);

- Далее, укажите дату и сумму (в личном кабинете Сбербанк Онлайн можете выполнить предварительный перерасчет суммы долга и процентов).

Так в установленную дату система автоматически выполнит перевод с указанного счета. Если нужной суммы не окажется на балансе, операция не пройдет, а клиент получит соответствующее уведомление.

Если транзакций пройдет успешно, получить новый график платежей клиент сможет уже на следующий день в Сбербанке. Теперь можно снова настроить автоплатеж или сохранить шаблон согласно новым параметрам. Если был полный расчет, проверить это можно через «Историю платежей».

Образец заявления

При онлайн заполнении формы Сбербанка на досрочное погашение кредита укажите следующую информацию:

- ФИО заёмщика, адрес проживания;

- В верхнем правом углу — адрес отделения банка, в который поступает заявление, а в теле текста, данные подразделения, выдавшего кредит;

- Номер и дату кредитного договора;

- Реквизиты счёта, на котором есть денежные средства для списания в счет уплаты долга;

- Размер взноса, дату подачи заявления на полное погашение.

Рекомендации для плательщиков

- По кредитным картам Сбербанк выставляет довольно высокий процент – от 25,9% в год, что почти в 2 раза выше ставок по стандартным потребительским займам. Чтобы не переплачивать втридорога, карту желательно использовать при безналичной оплате, а деньги возвращать пока действует льготный период. По кредиткам классического образца этот срок равен 50 дням с даты банковской транзакции. Вернув деньги в этот срок, вы не заплатите ни копейки процентов.

- Снимать наличные с кредитных карт дорого. Старайтесь этого не делать или поступайте так только в крайних случаях. Из-за незнания тарифов вы можете заплатить 390 рублей наличными или того больше – 3% от суммы снятия. К тому же, при обналичивании льготный период не действует, а проценты начисляются сразу.

- Не стоит привязываться к минимальному взносу. Если вы воспользовались кредитной линией, банк запрашивает ежемесячно 5% от суммы плюс проценты. Не понимая стратегию банка, многие клиенты выплачивают кредитору максимальную сумму. Считайте свои деньги – вносите на счет не менее 10-15% от суммы, которой воспользовались.

- Не ожидайте дня зарплаты, если имеете подработку. Если денег на жизнь хватает, вносите на счет весь дополнительный доход, чтобы снизить сумму переплаты. Все средства сверх ежемесячных процентов будут зачислены в счет уплаты долга, а небольшой остаток вы закроете быстрее.

- Воспользуйтесь функцией автоплатежа, если получаете зарплату на карту Сбербанка. В назначенную дату деньги спишутся на кредитный счет, и вам не нужно будет беспокоиться по поводу просрочки.

- Ведите домашнюю бухгалтерию. Обязательно сохраняйте все чеки и контролируйте расходы! Чтобы контролировать свои финансовые возможности, вы должны понимать, сколько точно тратите и сколько можете заработать к определенному числу.

Как вернуть проценты по кредиту при досрочном погашении в Сбербанке

С юридической точки зрения любой заемщик, который полностью досрочно погасил кредит, имеет право на возврат процентов. Но фактически заявлять о своем праве не всегда целесообразно. Когда в этом мало смысла?

- Если оплата кредита осуществляется по дифференцированной схеме. Когда оплачиваешь в первой половине срока договора львиную долю долга, в том числе и «тело» кредита, неиспользованный процент будет ничтожно мал или его вовсе не будет.

- Если срок кредитования слишком короткий. При оформлении кредита на 3 месяца процент будет совсем небольшим и распределяться он будет более или менее равномерно на каждую выплату. Так что даже если клиенту насчитают возврат, он не будет стоить бумаги, на которой нужно излагать свое требование.

Перед тем как рассматривать вопрос о возврате процентов, нужно изучить свой график погашения долга.

- Полное, досрочное погашение долга произошло уже ближе к концу действия договора. Когда остается 2-3 выплаты по договору, клиент может сделать досрочное погашение, но гасить он будет «тело» кредита, поскольку проценты уже были выплачены. В этом случае, он может потребовать возврат неиспользованных процентов, но сумма будет совсем невелика.

Для некоторых это дело принципа. Тогда можно понять, почему человек требует возврат, когда он переплатил банку 20 000 рублей в виде процентов, а вернул потом 200 рублей. «Ни одной лишней копейки банкам кровопийцам».

Совсем другое дело, когда клиент должен оплачивать долг в течение 5 лет, а возвращает его в полном объеме через 2 года. В таком случае писать заявление нужно обязательно, ведь при аннуитетном способе погашения, в первой половине срока договора банк взимает с заемщика проценты за все 5 лет. Но ведь деньгами то заемщик пользовался только 2 года, а проценты за оставшиеся три года он выплатил впустую. При таком раскладе есть шанс забрать назад кругленькую сумму, осталось выяснить, как это сделать.

Для начала заемщик должен сам исполнить обязательство в полном объеме. Для этого ему нужно узнать какую сумму он должен Сбербанку на текущий момент. После этого должник оставляет заявку установленной формы. В ней он указывает сумму, которую он желает внести досрочно и дату, в которую он желает это сделать. Далее заемщик вносит сумму вплоть до копейки на счет списания и дожидается списания суммы. После этого кредитная организация должна закрыть его кредитный счет. На следующем этапе бывший уже заемщик запрашивает у банка справку об отсутствии обязательств и только после этого обращается за возвратом процентов.

Сначала подается заявление на возврат. Его бланк клиенту предоставляет сотрудник отделения Сбербанка. В нем вы укажите:

- свои паспортные данные;

- сведения о кредитном договоре;

- существенные условия договора, по которому клиент досрочно погасил обязательства;

- номер карты либо счета, на который банку следует сделать возврат.

К своей заявке бывший заемщик прикладывает полученную в банке справку об отсутствии обязательств и копию кредитного договора. Для рассмотрения документов, производства расчетов и перечисления денег, Сбербанку потребуется до 5 рабочих дней. При необоснованном затягивании процесса возврата, или если возврат будет осуществлен не в полном объеме, клиент имеет право обратиться к руководству отделения банка, к вышестоящему руководству в надзорные органы или суд.

Многие заемщики до сих пор полагают, что банки стараются работать больше вне правового поля и уж если банк «отжал» какую-то сумму у должника, то назад он ее ни за что не вернет. Мы не будем говорить за все банки, но Сбербанк точно работает в правовом поле, и если заемщик обратится за возвратом и на то будут основания, деньги ему без проблем и проволочек вернут. Будучи клиентом Сбербанка, субъект имеет реальную возможность вернуть деньги и воспользоваться своим законным правом, это 100% информация.

Что до «овчинки и ее выделки», то можете сами посчитать. Учитывая нынешнюю схему составления графика платежей, которую использует Сбербанк и при условии, что заемщик гасит кредит в первой половине срока, при ставке 16% годовых, он может вернуть до 8% суммы займа в виде неиспользованных процентов. Много это или мало, решает заемщик в каждом конкретном случае. Ну, например, если был взят кредит на 100 000 рублей на 2 года под 16% годовых и был погашен через 1 год, вернуть можно до 8000 рублей. Вроде и мелочь, а устроить посиделки, в широком кругу, чтобы отметить досрочное погашение кредита, хватит!

Итак, мы описали процедуру возврата части процентов по кредиту при досрочном его погашении, обосновали, почему это нужно делать и рассказали в каких случаях по этому поводу стоит «заморачиваться», а в каких не стоит. Надеемся, представленные нами сведения принесут пользу. Удачи!

Специальные условия и предложения

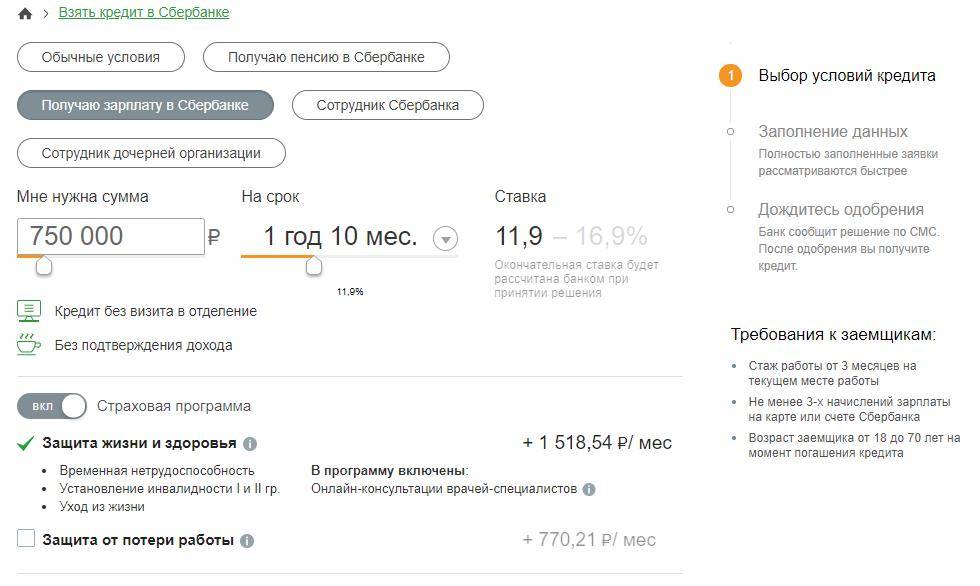

Сотрудники Сбербанка могут оформить вам кредит на индивидуальных условиях в том случае, если:

- вы являетесь постоянным пользователем дебетовой карты Сбербанка России и регулярно получаете на номер своего счета пенсию или заработную плату,

- у вас открыт постоянный депозитный счет в финансовом учреждении с активными денежными операциями,

- вы оформляли кредит ранее или же у вас есть действующие кредиторские обязательства перед банковской организацией.

С более подробной информацией вас ознакомят в отделении. А с информацией по доступным банковским предложениям и условиями их получения можно ознакомиться самостоятельно и без очередей, воспользовавшись банкоматом.

Для получения индивидуального предложения вы должны иметь при себе паспорт и желательно обратиться в отделение, расположенное по месту вашей постоянной регистрации.

В последнее время способы оформления максимально упростились, вы можете подать заявку без личного визита в банк на сайте Сбербанка. Решение по запросу принимается в течение двух рабочих дней.

Практические советы погашения без процентов полностью

Чтобы быстро избавиться от образовавшейся задолженности по кредитке можно погасить ее досрочно в течение льготного периода. Чтобы сделать все правильно, воспользуйтесь следующими рекомендациями:

- Старайтесь вносить суммы, превышающие минимальные платежи. Хоть они и небольшие, всего 5% от потраченной суммы, но к ним прибавляются проценты за пользование заемными средствами. В итоге задолженность будет расти, а выплаты растянутся на длительное время.

- Если у вас появился дополнительный источник дохода, направьте эти деньги на погашение кредита.

- Сохраняйте все чеки, желательно с копиями, поскольку краска со временем стирается, или в электронном виде. Они помогут доказать свою правоту при спорной ситуации или уточнить, когда именно вы начали пользоваться кредитным лимитом.

- Не снимайте с кредитки деньги без острой необходимости. За такие операции взимается комиссия, а также сразу начинает начисляться большой процент годовых.

Если вы решили погашать полностью задолженность по кредитной карте Сбербанка, недостаточно просто внести всю сумму. Для подстраховки распечатайте выписку по счету. Ее можно найти в личном кабинете или запросить у менеджера в банке. Только полностью погасив долг, вы сможете возобновить льготный период и снова начать пользоваться заемными средствами, не уплачивая процентов.

Рассмотрим распространенные проблемы, которые возникают при попытке погасить задолженность:

- Была внесена вся сумма долга, но потом выяснилось, что образовалась просрочка. Чтобы закрыть кредитку, стоит обратиться в банк и запросить выписку по счету. Вы могли забыть об оплате годового обслуживания или Мобильного банка. Даже несколько рублей долга испортят кредитную историю.

- Минимальный платеж внесен , но он погашен не полностью. За переводы из других банков взимается комиссия – внимательно ознакомьтесь с ее размером перед подтверждением платежа.

- Льготный период еще не закончился, а проценты начисляются. Вероятно одно из двух – либо вы неправильно рассчитали сроки погашения долга, либо снимали наличные. Уточнить дату внесения минимального платежа и его размер можно в личном кабинете.

- Платеж выполняется долго. Банковские переводы не обрабатываются в ночное время и в выходные, праздники. Также не исключен технический сбой, ошибка в заполнении реквизитов. Рекомендуется перепроверять указанные данные и вносить минимальный платеж за несколько дней до крайней даты.

Способов погашения кредитной карты Сбербанка множество, но, чтобы избежать выплаты штрафа, важно избегать просрочек. Льготный период, в течение которого не начисляются проценты, составляет 50 дней

Оплачивать кредит можно через личный кабинет, телефон, банкомат или банковское отделение. Если эти способы не подходят, можно сделать перевод с карты или из офиса другого банка, но в этом случае будет удержана комиссия за проведение платежа.

Как узнать размер задолженности

Погасить кредитную карту Сбербанка означает расстаться со всеми долгами, которые есть перед эмитентом.

Не всегда клиенты строго отслеживают, какой долг числится за ними как за держателями кредитного пластика. Многие не учитывают определенных комиссий, взимаемых банком при совершении тех или иных операций. Для таких клиентов наличие долга может стать настоящей неожиданностью. Перед тем как погасить кредитную карту Сбербанка, советуем узнать состояние ее счета. Если денежный лимит карты пополнен не на 100%, следует обязательно восстановить его объем.

При этом погасить кредитную карту лучше всего в тот день, когда вы узнали размер долга. Со временем его размер может увеличиться, а значит, понадобится внести большую сумму.

Узнать, есть ли задолженность, чтобы осуществить досрочное погашение кредитной карты, вы можете несколькими способами:

- в личном кабинете полной или мобильной версии сайта Сбербанка. Для этого нужно зайти в раздел «Карты», выбрать интересующий продукт и кликнуть курсором кнопку «Информация по карте»;

- отправить СМС с того телефона, который привязан к пластику, на короткий номер 900. В сообщении нужно написать «Долг» и дождаться ответа;

- получить выписку в офисе кредитно-финансовой организации. Для этого вы можете прийти с паспортом в любое отделение Сбербанка.

Если у держателя пластика нет возможности посетить офис воспользоваться интернетом, погашение сбербанковской кредитной карточки возможно по телефону. Вам нужно позвонить на горячую линию Сбербанка по номеру 900 или 8-800-555-555-0. Чтобы оператор сообщил вам информацию по карте, понадобится пройти идентификацию. Если вы не помните свои паспортные данные наизусть, лучше всего держать документ под рукой.

Как вернуть страховку

Клиенту, оформившему кредит в Сбербанке, обычно приходится заключать и договор обязательного страхования. Банк таким образом сводит к минимуму свои риски. Клиенту это тоже выгодно, ведь в случае потери им трудоспособности страховая компания будет выплачивать его задолженность.

Страховые договоры не являются обязательным условием при выдачи кредитов. Банки могут предлагать различные условия, в том числе и со страховками за счет чего снижается процентная ставка.

Нередко вместе с оформлением договора займа приходится заключать договор страхования. Это одно из самых распространенных требований банков, цель которого – снижение собственных рисков.

Договор страхования влечет за собой дополнительные финансовые затраты: из предоставляемых средств во время срока кредитования изымаются деньги на оплату страховки.

Практически все кредитные договора в нашей стране заключаются вместе с договорами страхования. В этом заинтересованы, прежде всего, банки, так как они хотят свести к минимуму свои риски.

Для заемщиков же такие договора несут в себе дополнительные траты. Стоимость страховки обычно входит в сумму вашего долга и выплачивается вместе с ним до последнего ежемесячного платежа.

При досрочном погашении ссуды, по закону, заканчивается и оплата страховки. Клиент может вернуть себе обратно деньги, потраченные на нее.

Для возврата денежных средств по договору страхования, нужно:

- Написать заявление определенного образца в банк или страховую компанию (зависит от условий банка). Образец заявления можно получить у кредитора;

Принести в банк паспорт, копию договора по кредиту, справку об отсутствии задолженности; Ждать, когда по вашему делу примут решение соответствующие органы; Подождать зачисления денег на ваш расчетный счет, указанный в заявлении.

Перед тем, как идти в банк с заявлением о возврате страховки, внимательно прочтите еще раз свой кредитный договор. Там непременно должны быть описаны условия возврата страховки при досрочном погашении кредита.

Также должно быть четко прописано, что в этой ситуации деньги будут возвращены заемщику. Если вы не нашли такой пункт в своем договоре, то деньги за страховой полис обратно вам не вернут.

Условия раннего погашения

Клиентам Сбербанка нужно писать заявление о намерении погасить кредит раньше срока именно в тот день, когда должен списаться очередной ежемесячный платеж.

Так нужно поступить потому, что деньги списываются не в тот момент, когда вы их вносите на кредитный счет, а в определенный день, указанный в договоре.

За эти 7 дней не будут учтены проценты за пользование займом. В итоге может появиться задолженность по процентам именно за это время.

Многие люди этого не знают, а потом удивляются, откуда у них появился долг. Причем на этот долг потом снежным комом начинают начисляться штрафы, пени и комиссии.

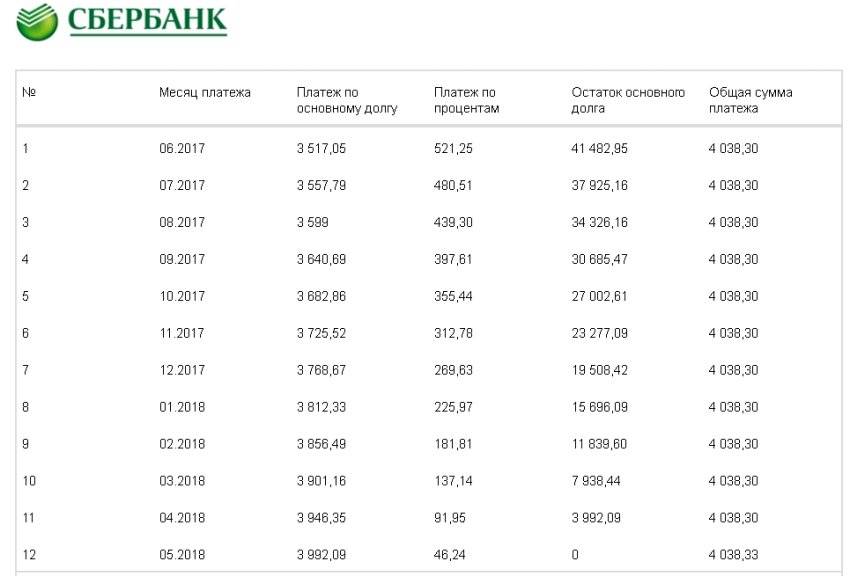

При аннуитетных и дифференцированных платежах досрочное погашение займа будет разным. В первом случае все понятно.

Платежи каждый месяц одинаковые, значит, и посчитать досрочную сумму не сложно. Для удобства можно воспользоваться графиком платежей, выданном при оформлении займа.

Во втором случае проценты начисляются не одинаково, а на остаток задолженности. Ежемесячные платежи с каждым новым месяцем уменьшаются.

Чтобы понять, какую сумму нужно внести для частичного покрытия долга, советуем обратиться в ближайший офис Сбербанка. Менеджеры вам подробно обо всем расскажут и рассчитают точную сумму для погашения.

Процедуру досрочного погашения займа в Сбербанке нельзя назвать сложной. Она не займет у вас много времени.

https://www.youtube.com/watch?v=cYXjfSfgq7Q

Кроме того, она абсолютно бесплатная, не смотря на то, что для банка весьма невыгодная. Следуйте советам, которые даны в этой статье, и вы сможете без труда и в короткий срок досрочно погасить свой займ.