Содержание договора

Выдача жилищного кредита является довольно длительным и сложным процессом. На кону стоит большая сумма денег, которую заемщику нужно будет возвращать не одно десятилетие. Чтобы не покупать «кота в мешке», необходимо внимательно прочитать ипотечный договор ВТБ 24. Он заключается между двумя сторонами – кредитором и заемщиком. Именно этим документом определяются все положения выданного займа: сумма, сроки погашения, размер процентов, страховки, права и обязанности сторон.

Договор ипотеки ВТБ 24 состоит из двух основных частей: индивидуальных условий, правил предоставления и погашения кредита. Они содержат важнейшую информацию для заемщика.

В индивидуальных условиях ипотечного соглашения указывается:

- Реквизиты обеих сторон. Прописывается наименование банка и ФИО клиента, адреса их регистрации, реквизиты, данные паспорта.

- Предмет договора – целевое назначение, сумма выданного кредита, дата его погашения, сумма ежемесячного платежа, размер процентной ставки.

- Порядок расчета процентов.

- Предмет ипотеки – подробное описание имущества, которое выступает залогом. В этом разделе указывают номер договора купли-продажи недвижимости и данные его бывших владельцев.

- Обеспечение кредита – данные поручителей и информация по залогу. Указывается стоимость недвижимости и срок действия закладной.

- Страхование – клиент обязан ежегодно страховать недвижимость, перечисляются все возможные риски, размер страховой суммы.

- Порядок предоставления – схема расчетов между ВТБ и заемщиком, перечень запрашиваемых документов.

- Прочие условия – информация по формированию запроса в БКИ, обработке персональных данных, порядок списания средств в счет погашения задолженности.

Нужно не только ознакомиться с индивидуальными условиями, а и проверить правильно ли указаны данные, информация о приобретенной недвижимости. В ипотечном договоре не должно быть никаких неточностей и ошибок.

В «Правилах» указывают точные определения всех терминов, подробную информацию по процессу и обслуживанию кредита. Сведений довольно много. Изучать их лучше в домашних условиях, а не отделении банка. Заемщик может попросить образец документа и прочитать его в спокойной обстановке, обдумать все нюансы.

Виды досрочного погашения

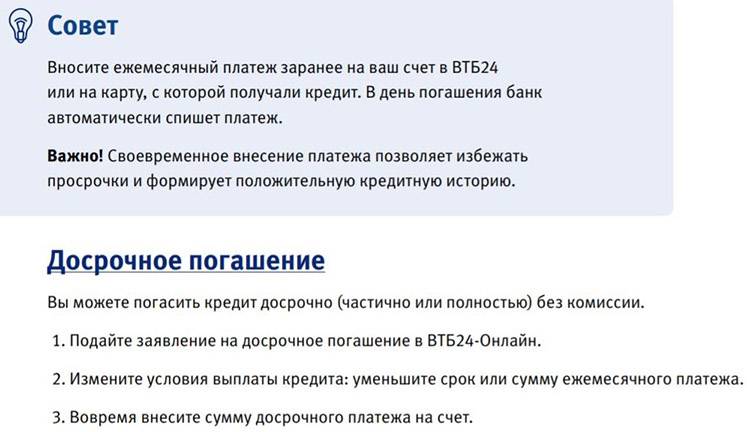

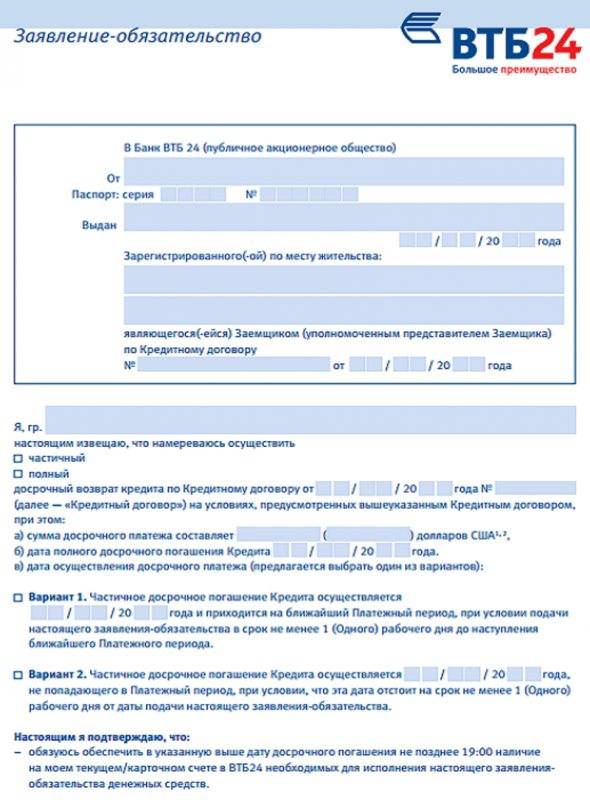

Можно погасить ипотеку досрочно в полном объеме и частично-досрочно. Перед тем как решиться на один из этих вариантов, нужно узнать, нет ли на текущий момент задолженности перед банком. В противном случае, часть внесенных средств уйдет на погашение долга. Для того чтобы узнать все эти вопросы, можно позвонить в банк или на горячую линию.

Если клиент решил закрыть кредит полностью, надо узнать точную сумму задолженности. В противном случае, операция не сможет быть проведена. То же самое касается и слишком большой суммы: при обнаружении излишек операция тоже не проводится.

Полное погашение долга до окончания срока

Полное погашение осуществляется по предварительному оповещению банка о намерениях клиента. Не стоит опасаться ни штрафов, ни комиссий за эту операцию — это право каждого гражданина.

Для полного погашения кредита в ВТБ есть свой алгоритм:

- В первую очередь, нужно обратиться в тот офис ВТБ, где производилось оформление ипотеки, с заявкой на досрочное погашение. При себе необходимо иметь паспорт.

- Заявление на досрочное погашение можно написать за 1 день до внесения оплаты.

- Параллельно с заявлением можно внести точную сумму задолженности на личный счет.

- В день операции необходимо проконтролировать списание средств и их дальнейшее зачисление на ипотечный счет.

- В завершение необходимо получить в банке документы, подтверждающие полное погашение ипотечной задолженности. Эти документы необходимы для предъявления в Росреестр, на их основании с недвижимости будет снято обременение.

Частично-досрочное погашение

Перед тем как внести некоторую сумму денег в счет частичного погашения ипотеки, сначала нужно узнать — какая это может быть сумма. Обычно ВТБ разрешает в качестве частичной уплаты вносить сумму, не менее двукратного размера ежемесячного платежа.

После частичного погашения ипотеки есть два варианта:

- Уменьшается размер ежемесячного платежа после проведения перерасчета и составления сотрудниками банка нового графика платежей.

- Уменьшение срока кредитования, но сохранение первоначального размера ежемесячных платежей.

При частично-досрочном погашении действуют такие правила:

- При внесении суммы менее 500 000 руб. операция производится через банкомат ВТБ банка или онлайн-банкинг.

- За 1 сутки до очередного ежемесячного платежа следует написать соответствующее заявление в любом офисе банка ВТБ.

- Минимальная сумма для частично-досрочного погашения обычно бывает прописана в ипотечном договоре — нужно найти этот пункт и изучить его.

- Основное условие: частично-досрочное погашение производится исключительно в даты, на которые приходятся ежемесячные платежи. Если положить сумму, приготовленную на частично-досрочное погашение позже обозначенной даты, операция осуществится только в день следующего ежемесячного платежа. К тому же произойдет списание части отложенной суммы в счет начисленных процентов.

Способы частично-досрочного погашения:

- Частичное погашение ипотеки производится в кассе офисов банка ВТБ. Клиент должен принести с собой паспорт и необходимую сумму денег.

- Еще один вариант — воспользоваться терминалом банка, тогда средства помещаются на пластиковую карту, которая была выдана при оформлении ипотеки.

- Самый удобный способ — перевод через онлайн-банкинг Телебанк.

- Также можно внести деньги через сторонние терминалы, но для этого необходимо иметь при себе не только паспорт, но и все реквизиты своего ипотечного счета. К тому же, такой перевод будет облагаться комиссией.

- Почта России также предлагает услугу по перечислению денег на указанный счет. Нужно добавить, что это самый затратный способ переводов, к тому же самый долгий — деньги на ипотечный счет поступят только спустя 3-5 дней.

- Также можно осуществить межбанковский перевод из любого другого банка. Для этого можно подойти в любой банк с паспортом и реквизитами ипотечного счета, внести сумму в кассу и оплатить услугу.

Правила предоставления и погашения

Второй частью договора являются общие правила предоставления и погашения задолженности. В этом документе объясняется значения всех финансовых понятий, которые используются в договоре, а также рассказывается обо всех основных моментах сделки. Состоит этот документ из следующих разделов:

- Общие положения – здесь указано, что правила являются неотъемлемой частью кредитного договора.

- Обозначение основных терминов – в разделе расшифровываются значения основных терминов, которые встречаются в кредитном договоре.

- Порядок предоставления кредита – идет описания механизма выдачи кредита заемщику.

- Условия кредитования – этот раздел содержит порядок действий клиента в зависимости от схемы сделки.

- Условия наступления титульного периода (если имущество приобретается на вторичном рынке) – объясняется механизм заключения договора титульного страхования.

- Условия страхования рисков – тут содержится информация, от каких рисков необходимо застраховать имущество, жизнь и здоровье, а также идет описание механизма страхования.

- Порядок пользования кредитом и его возврат – здесь рассказывается, как заемщику обслуживать кредит, платить проценты, очередность погашения задолженности

- Права и обязанности сторон – в этом разделе описывается, что должен делать заемщик в течение всего срока действия договора, а также какие права он имеет. Аналогично указываются права и обязанности кредитора.

- Ответственность сторон – здесь речь идет о последствиях, которые ждут заемщика за невыполнение обязательств.

- Прочие условия – завершающий раздел правил. Он содержит важную юридическую информацию, которая не вошла в предыдущие пункты правил.

Основные моменты ипотечного договора ВТБ 24. Подводные камни, образец

Процесс регистрации ипотечной сделки имеет такой алгоритм:

- В первую очередь, обе стороны сделки (заемщик и кредитор) одновременно пишут заявления в органы Государственной регистрации.

- Заявление подается вместе с остальными документами.

- Если происходит электронная регистрация сделки, срок существенно сокращается. Он будет составлять от 1 рабочего дня. Если регистрация происходит через нотариуса, срок составляет от 3 дней. От 5 рабочих дней потребуется для регистрации сделки при личном предоставлении документов в Росреестр. Самым продолжительным станет процесс регистрации через МФЦ — 7-9 рабочих дней.

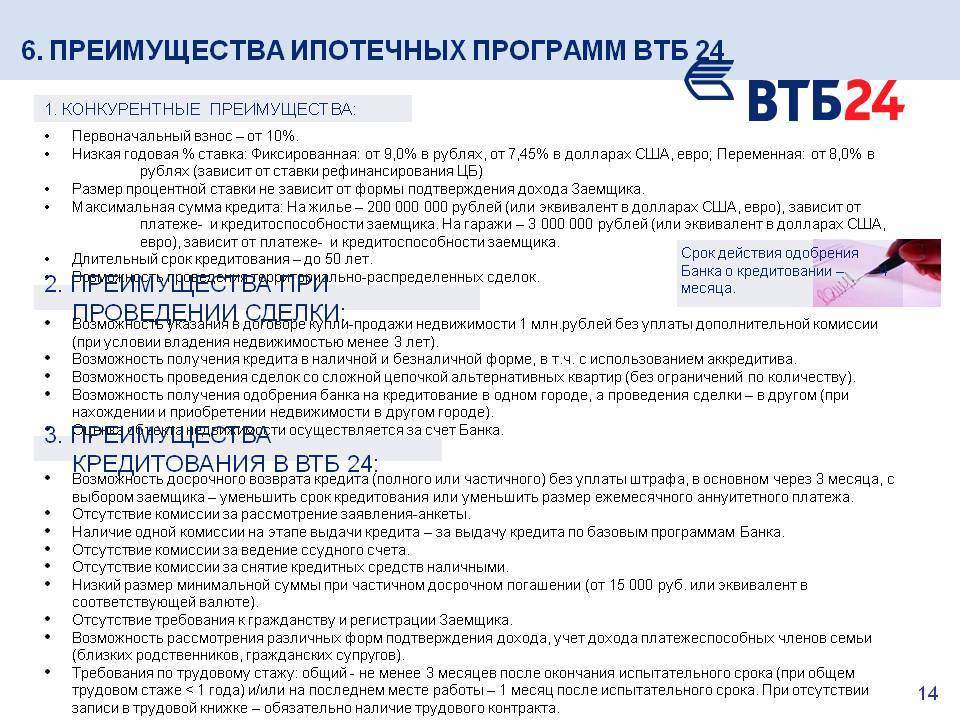

Право на получение ипотеки в ВТБ имеют заемщики, соответствующие следующим требованиям:

- Возраст потенциального клиента банка — от 21 до 60 лет (для женщин) и 65 лет (для мужчин). Второй возрастной критерий определяется числом лет на момент полного погашения кредита. В некоторых случаях банк может рассмотреть возраст до 75 лет.

- Кредитоваться в ВТБ могут как граждане РФ, так и иностранцы, при условии осуществления ими трудовой деятельности на территории России.

- Общий трудовой стаж должен составлять не менее пяти лет, при этом на последнем месте работы — не менее трех месяцев.

- Потенциальному заемщику необходимо доказать платежеспособность, при этом размер ежемесячных выплат не должен превышать 40 % от общего дохода. Ипотека предоставляется только при наличии поручителя или созаемщика.

- Наличие положительной кредитной истории приветствуется.

Нотариальное удостоверение договора остается на усмотрение сторон (кроме обязательных случаев, предусмотренных законодательством — долевая собственность, участие несовершеннолетних).

Такой процент будет сохраняться до начала 2021 года, после чего процентная ставка повысится до 6,5 %. Согласно условиям программы, квадратные метры можно приобрести только в новых домах, строительство которых осуществляется при участии ГК ФСК на территории Московского региона.

Страхование – на каких условиях нужно страховать и в каких страховых компаниях, а также какие санкции и штрафы применяет банк за невыполнение этого условия. В ВТБ применяется термин «базовая ставка», которая несколько выше фактической. И при продлении договора страхования действует скидка в 1%.

Всего лишь два основных документа и ипотека уже в кармане у человека. ВТБ оформляет ипотечный кредит без формальностей, так как люди, обращающиеся в этот банк, чаще всего уже являются его заплатанными клиентами и имеют хороший статус. Но это не означает, что абсолютно посторонний человек не может подать заявку на ипотеку в ВТБ.

По желанию сторон договор можно заверить у нотариуса, что даст участникам сделки дополнительные гарантии того, что документ составлен правильно и сделка безопасна.

Всего лишь два основных документа и ипотека уже в кармане у человека. ВТБ оформляет ипотечный кредит без формальностей, так как люди, обращающиеся в этот банк, чаще всего уже являются его заплатанными клиентами и имеют хороший статус. Но это не означает, что абсолютно посторонний человек не может подать заявку на ипотеку в ВТБ.

По желанию сторон договор можно заверить у нотариуса, что даст участникам сделки дополнительные гарантии того, что документ составлен правильно и сделка безопасна.

Государственная программа помощи в приобретении собственного жилья для военнослужащих действует с 2005 года.

Особенности досрочного погашения ипотеки в ВТБ 24

Прежде всего стоит отметить, что для досрочного погашения кредита Вам понадобится паспорт и кредитный договор. С этими документами необходимо обратиться в удобное отделение банка и написать заявление о досрочном погашении.

Далее начинаются расхождения в зависимости от вида погашения. Особенности полного досрочного погашения кредита:

- Необходимо написать заявление о погашении кредита не менее, чем за один день до даты внесения платежа;

- Полное погашение кредита можно осуществить в любой день после оформления заявления;

- Если в указанную в заявлении дату на счету не будет необходимой для полного погашения кредита суммы, списания средств не произойдёт. Заявление будет аннулировано, платёж будет произведён в установленном ранее порядке, согласно графику.

- Сумму полного погашения платежа необходимо уточнять у кредитного менеджера банка. Нельзя полагаться только на договор или график выплат.

Частичное погашение кредита также имеет свои особенности:

- Досрочное погашение на сумму выше 500 тыс. руб. можно произвести только в кассе отделения банка. Если размер частичного погашения меньше 500 тыс. руб., то для этой операции могут использоваться только банкомат или сервис онлайн-банкинга «ВТБ 24».

- Заявление необходимо оформлять не менее, чем за один рабочий день до даты плановой выплаты. Обычно досрочный платёж производится в дату подачи заявления, если оно было оформлено до 18:00 текущего дня. В противном случае оплата переносится на следующий день, что, соответственно, отражается в заявлении.

- Сумма частичного досрочного погашения кредита не может быть меньше установленной кредитным договором суммы (пункт о минимальной сумме частичного погашения).

- Частичное досрочное погашение можно осуществить как в дату планового платежа, так и в любой другой день.

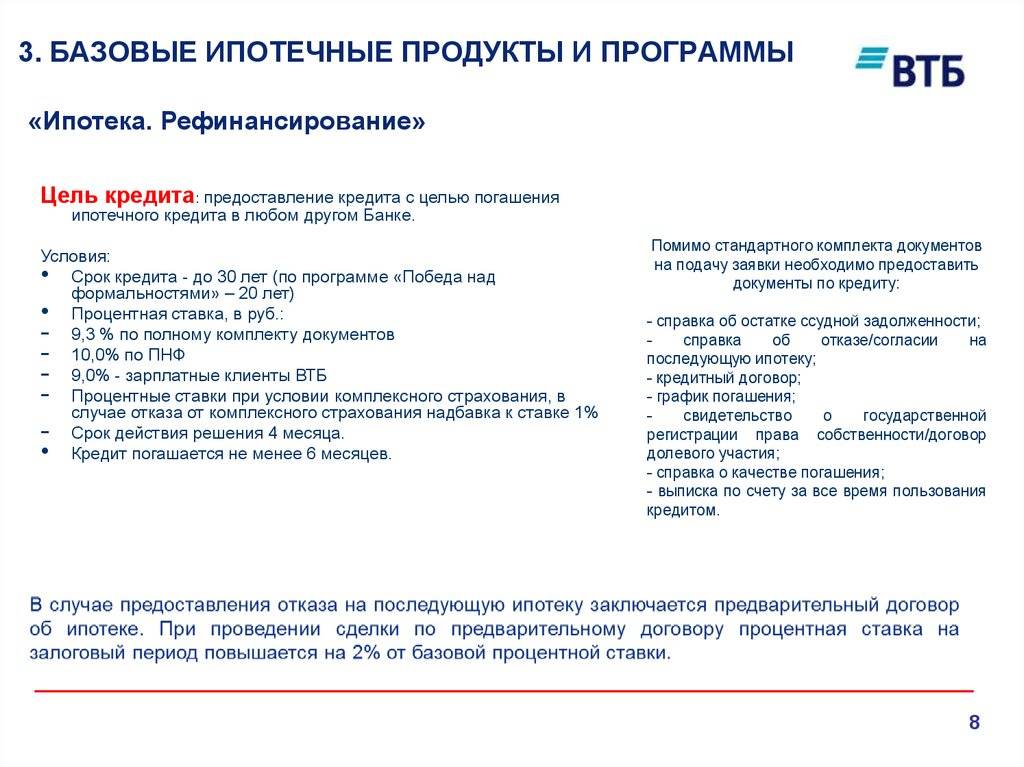

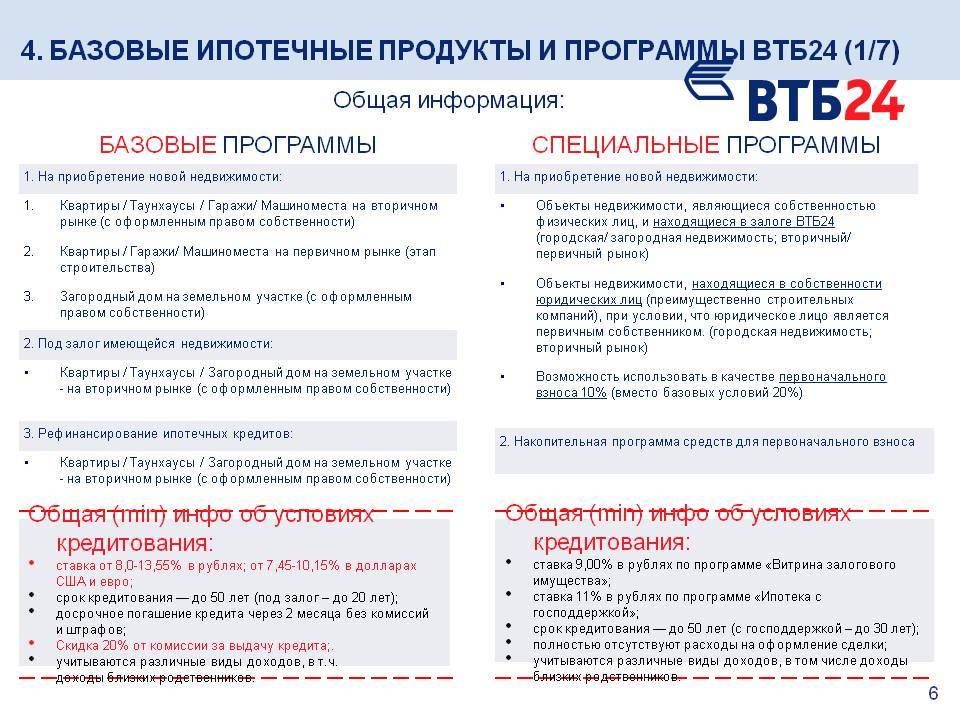

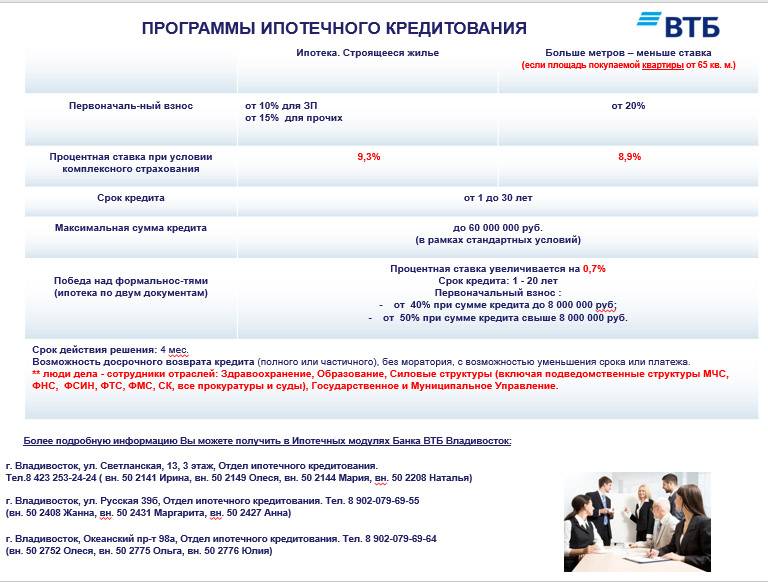

Сегодня клиенты имеют возможность оформить ипотечный займ помимо продукта рефинансирования по следующим доступным программам кредитования:

- Покупка жилья.

- Больше метров – меньше ставка.

- Ипотека для военных.

- Победа над формальностями.

- Залоговая недвижимость.

- Кредит под залог имеющегося жилья.

Погашение перечисленных кредитов возможно любым из нижеприведенных способов:

- в кассе любого офиса обслуживания банка (самостоятельно или через третье лицо при предъявлении паспорта);

- почтовым переводом;

- в режиме реального времени с помощью интернет-банка или приложения ВТБ24-online;

- в любом банкомате;

- посредством денежного перевода в стороннем банке по указанным клиентом реквизитам.

В обоих случаях проценты пересчитываются в пользу заемщика.

В зависимости от того, является ли погашение ипотеки частичным или досрочным, действия заемщика будут различаться в обоих случаях. Разберем их отличия и особенности.

Частичное досрочное погашение ипотечного кредита

Для внесения регулярного платежа, размер которого отличается от установленного графика в большую сторону, клиенту необходимо обратиться в отделение банка с составленным заявлением на досрочное погашение.

Заполняется оно в свободной форме на имя руководителя учреждения с просьбой погасить задолженность по кредиту с указанием суммы предстоящего платежа.

Особенность такого варианта оплаты заключается в том, что частичное погашение производиться исключительно в дату планового платежа. Заявление же должно быть написано и подано в банк как минимум за 1 рабочий день до такой даты.

Каждый заемщик при частичном досрочном погашении может:

- уменьшить сумму плановых платежей при сохранении срока действия договора;

- сократить срок кредитования при неизменности размера платежей.

С недавнего времени возможность досрочного погашения ипотеки ВТБ 24 появилась через оператора колл центра. При этом не надо посещать дополнительно банк.

Полное погашение ипотеки

Погасить кредит полностью и закрыть кредитный договор в ВТБ 24 заемщик может в любой день без учета дня следующего платежа. Для внесения окончательного платежа потребуется написать соответствующее заявление и заранее подготовить необходимую сумму денег.

Заявление по аналогии с предыдущим способом досрочного погашения кредита также нужно подать за день до предполагаемой даты оплаты.

Окончательная сумма будет состоять из суммы оставшегося основного долга и суммы начисленных процентов. Проценты оплачиваются только за фактическое время пользования кредитными средствами.

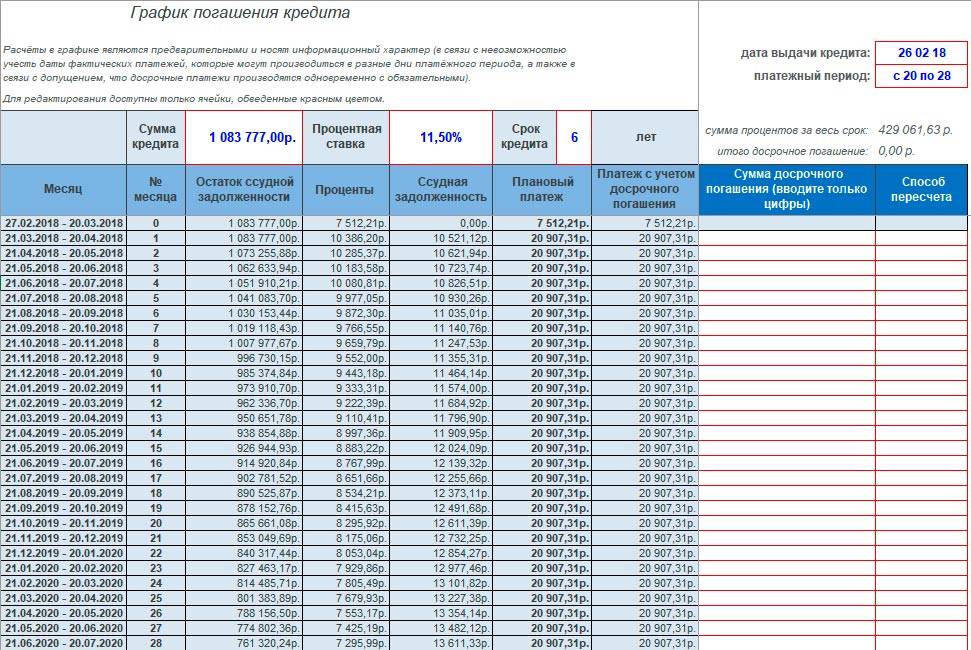

Точно так же, как каждый клиент использует кредитный калькулятор для предварительного расчета будущих платежей и суммы переплаты перед подачей заявки в банк на оформление займа, он может так же воспользоваться наглядным калькулятором досрочного погашения ипотеки.

Где взять бланк документа?

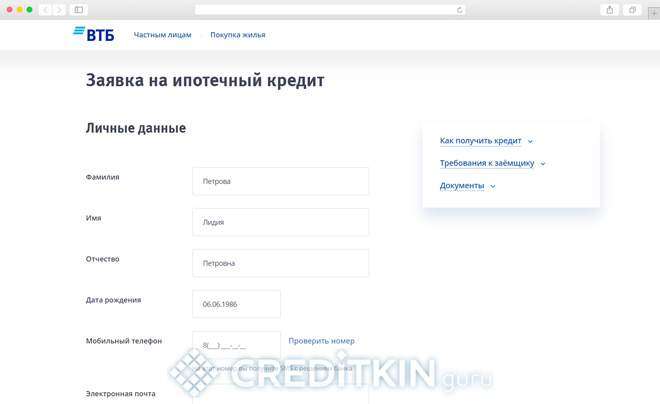

В процессе подачи заявления на ипотеку в банк ВТБ 24 можно пойти двумя путями. Во-первых, можно скачать бланк документа с сайта ВТБ 24, заполнить этот бланк, а затем отнести его с другими документами в отделение банка ВТБ 24. Во-вторых, можно не скачивать никакие бланки, а заполнить заявку прямо на сайте ВТБ 24. Опишем второй вариант.

- Через любой поисковик находим сайт ВТБ 24 и посещаем его.

- В верхней части стартовой страницы находим вкладку «Ипотека».

- Открыв вкладку, выбираем понравившийся ипотечный продукт, например «Новостройка».

- Пролистываем страницу вниз до подраздела «Оформите заявку».

- Щелкаем по одноименной ссылке и попадаем на страницу заявки.

- Шаг за шагом заполняем ее, используя интерактивные подсказки.

- Отправляем интерактивный документ в ипотечный центр ВТБ 24.

Если вы хотите действовать традиционно, вам нужно скачать анкету заявление на получение ипотечного займа. Заходим на сайт ВТБ 24, переходим в раздел «Ипотека», затем в подраздел «Сведения для заемщиков», затем в пункт «Бланки документов». Там вы отыщите ссылку на скачивание интересующего вас документа в формате PDF. Скачиваете документ, распечатываете его и можно приступать к заполнению.

Как заполняется заявка?

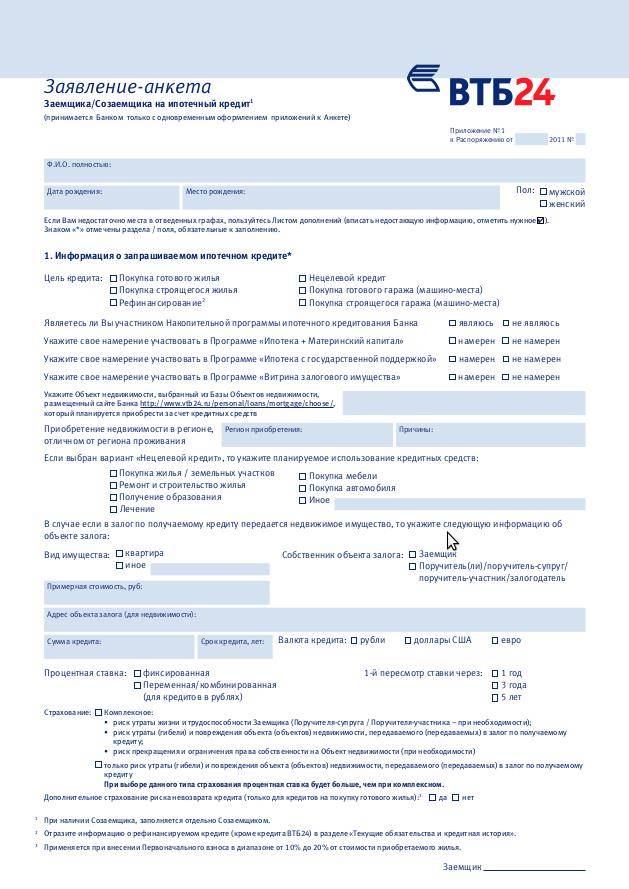

Начнем с того, что заявка, которую предстоит заполнить потенциальному заемщику, располагается на 8 листах. Это внушительный по размерам документ, который, однако, вполне можно заполнить без посторонней помощи. Между полями для заполнения имеется пояснительный текст, так что образец заполнения вам вряд ли потребуется. Опишем, как заполняется бумажная заявка-анкета.

Сначала отмечаем галочкой, в каком качестве вы будете выступать в будущей сделке. Указываем полностью вашу фамилию, имя и отчество, а также дату рождения. Отмечаем, как вам стало известно об ипотечном кредитном продукте банка ВТБ 24 (отмечаем галочкой напротив верного ответа). Указываем номер СНИЛС и адрес где вы реально проживаете.

Чуть ниже нужно записать номер своего мобильника. Если у вас несколько номеров, нужно указать все. При наличии городского телефона, указываем его номер. Также желательно указать адрес электронной почты. В подпункте «Семейное положение» отмечаем галочками нужный пункт. Далее указываем, есть ли у вас брачный контракт, а также меняли ли вы фамилию.

Уже на следующей странице, нужно заполнить подпункт посвященный детям. Пишите ФИО каждого ребенка и отмечаете, проживают ли они вместе с вами или раздельно. Дальше отмечаете галочкой уровень своего образования и пишите название учебного заведения, в котором учились. Далее вносите сведения о занятости, отмечаете галочкой, есть у вас или нет место дополнительной работы, даете информацию о своих накоплениях и об имуществе.

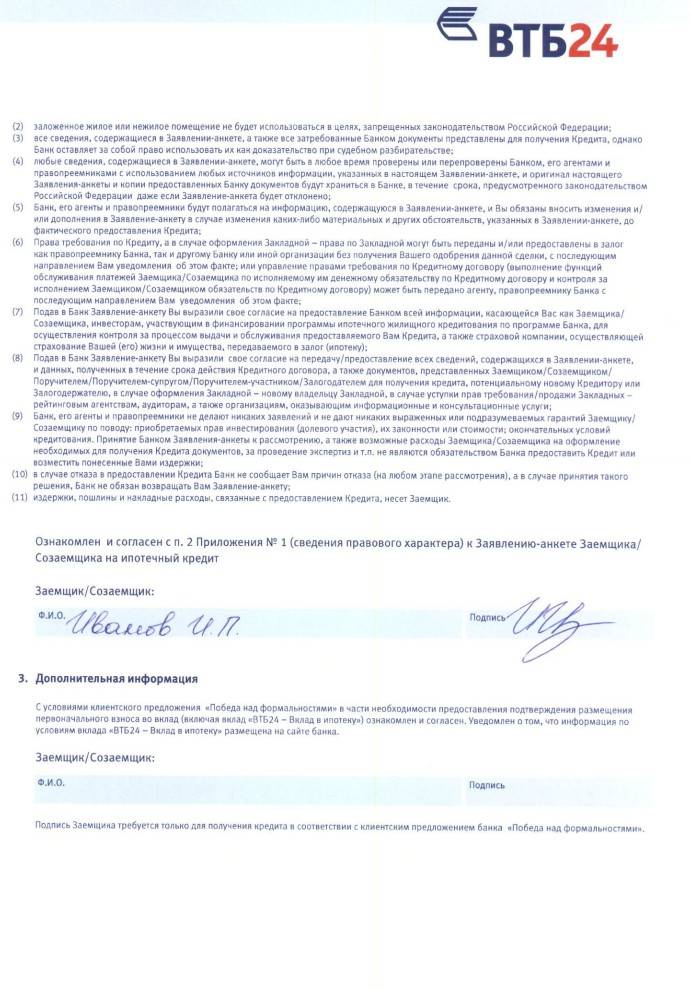

В седьмом пункте отмечаете, платите ли вы алименты и применялась ли в отношении вас процедура банкротства. Ставите галочки напротив пунктов ознакомления с информацией и подписываете основную часть заявки.

Переходим к приложению №1. Указываем, с какой целью вы берете кредит, в каких специальных программах желаете поучаствовать, в какой промежуток времени желаете вносить ежемесячный платеж. Далее указываете, в каком регионе вы хотели бы купить жилье, какого типа жилье, источник первого взноса, а также, каким пакетом страхования вы хотели бы воспользоваться. Подписываем приложение №1.

Смотрим на два листа приложения № 2. Его заполнять не обязательно. Но если вы хотите дать банку дополнительную информацию, чтобы повысить свои шансы на одобрение заявки, заполните приложение № 2. Какие сведения можно указать во втором приложении?

- Сведения о дополнительном месте работы.

- Есть ли у вас автомобиль, какая у него марка, модель, цвет, год выпуска и т.д.

- Какое у вас в собственности имеется недвижимое имущество и есть ли у него обременения.

- Прочие сведение, например о возможном переезде, смене работы, рождении ребенка и т.д.

Как видите заполнение заявки – это дело несложное, просто сведений нужно предоставить очень много, поэтому бумажную заявку дольше заполнять, зато она более исчерпывающая. Помните, чем точнее будут сведения в документе, тем скорее вам одобрят кредит, так что постарайтесь.

Как узнать остаток

Постоянное развитие банковской сферы и современные технологии дают возможность гражданам Российской Федерации узнать остаток по кредиту в ВТБ довольно многими способами. Более того, некоторые из вариантов могут позволить заемщикам узнать необходимую информацию в онлайн-режиме, не выходя из собственного дома, что не может не радовать.

Через интернет

Говоря о том, как узнать остаток по кредиту ВТБ через интернет стоит отметить, что данный способ пользуется наибольшим спросом среди населения, ведь для реализации задуманного, понадобится только гаджет (мобильный телефон, ноутбук), подключенный к интернету.

«ВТБ-Онлайн» — это интернет-система, подключившись к которой, любой клиент банковского учреждения ВТБ, сможет беспроблемно узнать сумму задолженности к полному погашению. Для быстрого подключения к данной системе необходимо посетить отделение банка и предоставить спектр запрашиваемых документов, после чего, заемщик получит уникальный номер клиента (УНК) и пароль от учетной записи. Эти данные сыграют существенную роль в процессе авторизации на официальном сайте ВТБ.

Для того чтобы узнать остаток по кредиту, клиент, ранее получивший денежный долг, должен выполнить ряд следующих указаний:

Альтернативные варианты: ТОП-3

Помимо вышеуказанного, наиболее используемого способа, существует немалый спектр других способов, которыми можно узнать баланс своей кредитной карты или остаток по кредиту, полученного наличными в отделении ВТБ банка.

- Получение информации по остатку на адрес электронной почты заемщика:

- посетить отделение банка;

- составить заявление, в котором клиент просит банка подключить услугу «СМС-информирования»;

- ежемесячно, не позднее 5 числа получать СМС-рассылку от банковского учреждения ВТБ с информацией о текущем состоянии кредитного обязательства.

- Получение выписки об остатке по кредиту по номеру кредитного договора, путем осуществления звонка по номеру горячей линии (при условии, что при оформлении займа была выдана карта, как часто бывает):

- позвонить по номеру горячей линии ВТБ – 8 (800) 100-24-24;

- с помощью голосового меню перейти в раздел «Проверка баланса карты»;

- ввести свой уникальный номер клиента и последние 4 цифры номера банковской карты (или соединится с оператором, пройти процедуры идентификации, назвать номер договора);

- ожидать ответа относительно баланса.

- Получение информации о сумме текущей задолженности через любой банкомат ВТБ банка:

- вставить свою банковскую карту в банкомат;

- ввести секретный ПИН-код и нажать «Продолжить»;

- перейти в раздел «Выписка»;

- указать период, за который клиент желает получить выписку и нажать на кнопку «распечатать выписку», после чего получить чек со столь необходимой информацией.

Выше были указаны еще три наиболее используемых способа, которые дают возможность заемщику без излишних затрат, очередей и длительного ожидания получить информацию о размере задолженности перед кредитором на данный момент времени.

Досрочное погашение ипотеки материнским капиталом

При рождении второго или последующих детей семьи получают от государства материнский капитал, размер которого в 2020 году немного превышает 400 тысяч рублей.

Цели его использования строго ограничены, но среди их перечня присутствует возможность погашения этими денежными средствами ипотечного долга. Обналичивать материнский капитал запрещено, за что даже предусмотрена уголовная ответственность.

Для того, чтобы досрочно погасить ипотеку средствами материнского капитала, необходимо получить разрешение Пенсионного фонда РФ.

Чтобы его получить в ПФР РФ нужно предоставить следующие данные:

- Заявление на получение разрешения распоряжения средствами материнского капитала;

- Материнский сертификат;

- Паспорт владельца сертификата;

- Ипотечный договор, который планируется досрочно погасить;

- Свидетельство о праве собственности на объект недвижимости, купленный за счет заемных средств банка;

- Домовая книга;

- Обязательство переоформления жилья на всех членов семьи после снятия с него обременения.

Последним документом прежде всего защищаются права несовершеннолетних детей, по закону претендующих на это жилье.

Досрочное погашение ипотечного договора – это неотчуждаемое и охраняемое законом право каждого заемщика. Банк ни в коей мере не может препятствовать осуществлению этого действия.

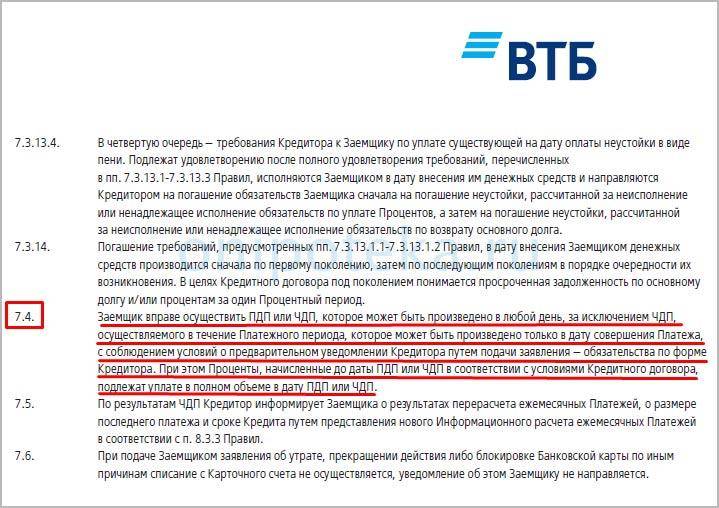

Закрыть полностью или частично ипотеку раньше срока в банке ВТБ несложно, но для этого нужно соблюсти строго формализованную процедуру.

Главное для заемщика – полностью убедиться в том, что задолженность погашена, ипотечный договор закрыт и никакие кредитные отношения его больше не связывают с данным банком.

Сроки процедуры

При полном досрочном погашении заемщик представляет заявление не позднее 18.00 даты, которая указана в заявлении. Подавать его нужно в отделение банка, в котором обслуживается кредит заемщика. Если заявление подано позже 18.00 и в другое отделение, то процедура будет проведена на следующий рабочий день.

Если вы хотите погасить кредит в платежный период и указали это в заявлении, то должны подать его в банк не позже, чем за 1 день до его наступления. Например, платежный период с 18 по 25 число месяца, заявление нужно подать не позже 18 числа, то есть 14, 15, 16 и так далее. Если его подали 19 числа, то исполнено оно будет в следующий платежный период.

Почему это важно знать? Когда происходит частичное или полное досрочное погашение не в платежный период, то заемщик должен оплатить проценты за пользование кредитом до этой даты. Если же возврат осуществляется в платежный период, то вносится сумма без учета процентов