И как все-таки поступить?

И как быть? Как же рядовому работяге купить жилье и не стать заложником непомерного долга? Всем ли можно оформлять ипотеку в сложившихся мировых финансовых условиях?

Как уже ранее было сказано, именно сейчас у большинства потенциальных заемщиков есть шанс успеть взять ипотеку на максимально выгодных условиях. Доступна она не всем, ведь если нет стабильного ежемесячного дохода, то связываться с кредитной кабалой не стоит. Но если у вас есть уверенный запас средств, стабильный ежемесячный доход, возможность оплатить первый взнос, то стоит поспешить с решением о покупке недвижимости.

Чтобы оформить кредит было просто и выгодно дадим несколько советов:

- Выбирайте жилье по возможностям, а не желаниям. В перспективе вы всегда сможете купить жилье побольше и получше. Но изначально стоит апеллировать реальными доходами. И если сегодня вы можете позволить себе только двухкомнатную квартиру, то начинать стоит с нее. Тем более что кредит одобрят с большей вероятностью, если ежемесячный взнос не превышает 50% от вашего дохода.

- Выбирайте для ипотечного кредитования «свой» банк. То есть, корпоративным клиентам обычно предлагают более лояльные условия. Здесь и ставка пониже, и выгодных предложений побольше, да и справки о доходах не особо нужны – банк и так знает о ваших оборотах.

- Новострой всегда выгоднее вторички по процентам. Но этот вариант подходит тем, у кого есть где жить пока строится жилье, или дом вот-вот будет сдан в эксплуатацию.

- Изучайте предложение сразу нескольких банков. Возможно, минимальная ставка в одном банке будет ниже, но минимальный взнос будет больше, или сумма дополнительных процентов или надбавок превысит проценты по ипотеке в первом банке.

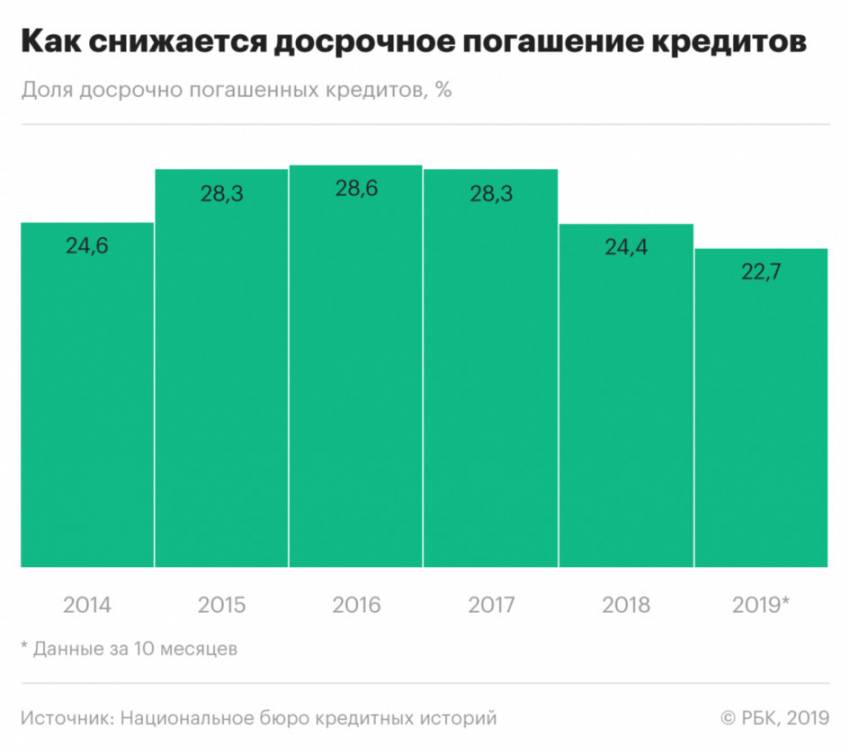

- Следите за своей кредитной историей. Малейшие просрочки ухудшают ваш скоринговый балл (рейтинг), а это минусы при рассмотрении заявки на кредит. Закрывайте кредитки, не связывайтесь с микрозаймами, вносите своевременно платежи, старайтесь закрыть кредит досрочно – все это в перспективе улучшит вашу кредитную историю.

Ну и, конечно же, если вы сами не можете выбрать для себя наиболее выгодный вариант, не знаете, как проверить свою кредитную историю, вам отказали уже в нескольких банках – обращайтесь к кредитным брокерам, они помогут решить многие ваши проблемы, и с большой вероятностью найдут для вас наилучшее предложение.

В целом же такой алгоритм применим наверно к любому времени, и не только кризисному?

Конечно! Во всем нужно знать меру и полагаться на реальные возможности.

Спасибо за подробную консультацию. Надеемся, что наши читатели не упустят интересные предложения и правильно оценят свои возможности.

Пожалуйста, будем рады оказать помощь в принятии решения!

Работа и доходы

Необходимо понимать, что сейчас многие лишатся работы. Практически все частники, ИП, все, кто работает на себя и зависит от заказов столкнутся с отсутствием поддержки со стороны государства и отсутствием покупательского спроса.

Обещания из телевизора по сути, такими и останутся, на сегодняшний день лишь немного снижено налоговое бремя, никто никаких компенсаций начислять не будет. А все простои придется выплачивать из своего кармана. Аренда помещений – самая большая часть расходов может быть компенсирована лишь частично, но чаще вам просто дадут небольшую отсрочку по платежам и только.

Естественно, что уже многие компании начали закрываться, переезжать из крупных офисов в мелкие, распускать часть сотрудников. Согласно информации из проведенного недавно опроса, каждая 5-я компания заявила о том, что будет снижать зарплату своим сотрудникам, а при наступлении более тяжелой ситуации – и вовсе производить сокращения.

Президент обещал нам неделю нерабочую с сохранением заработка, но это распространяется лишь на тех, кто работает официально. А сколько тех, кто трудоустроен без трудового договора, или получает зарплату в конверте?

Все эти люди в скором времени могут оказаться без средств к существованию

Поэтому самое важное и нужное, что вы можете сейчас сделать – это начать вести жесткий бюджет, сокращать свои расходы максимально, и тщательно оценивать свои возможности

Можно ли брать кредиты сейчас

Именно сейчас такое время, когда не стоит оформлять на себя никакие кредитные обязательства. Не смотря на то, что вложения в недвижимость сейчас будет как никогда выгодно, это лучше всего делать только за свои средства.

Потребительский кредит, кредитная карта, автокредит и уж тем более экспресс-кредиты сейчас крайне не рекомендуется брать. Конечно, если у вас есть большие накопления и стабильный крупный доход, за который вы можете поручиться, что он будет всегда – тогда можно оформить, но обычно таким людям кредит не нужен.

Кто его берет чаще всего? Именно обычные потребители, которые имеют низкие или средние доходы, и хотят улучшить условия своей жизни. Но при этом именно этот класс сейчас больше всего оказался подвержен финансовым проблемам из-за нестабильности экономики.

Если вы планировали брать кредит на важные, но все же не первоочередные жизненно необходимые вам товары или услуги, лучше немного подождать, в идеале – до осени. Вполне возможно, что за это время ситуация уже стабилизуется, экономика начнет оживать, а вы можете понять, что эти вещи вам были не так уж и нужны.

Что делать, если кредит нужен срочно

Бывают и такие ситуации, когда без займа никак не обойтись, элементарно – вам не хватает денег даже на самое необходимое, нечем обеспечивать себя и свою семью, кто-то заболел, сломалась важная бытовая техника и т.д. В этом случае нужно крайне ответственно подойти к вопросу кредитования.

По возможности, постарайтесь занять у родственников или знакомых, под расписку, чтобы у всех была уверенность в соблюдении сроков возврата долга. Лучше взять немного, но без процентов.

Если такой вариант невозможен, рассмотрите иные варианты:

Потребительский кредит

Берите на максимально возможный срок, чтобы растянуть выплаты и снизить размер ежемесячного платежа. Если будет возможность погасить раньше, вы так и сделаете, но подстраховаться однозначно стоит.

Выбирайте займы, которые выдают дистанционно. Такая возможность есть у зарплатных клиентов наиболее крупного банка в стране – Сбербанка России. Если у вас есть доступ в Личный кабинет, заполните заявку, и если её одобрят, вам сразу зачислят деньги на зарплатный счет.

Кредитная карта

Ищите с бесплатным обслуживанием, и максимально длинным льготным периодом. Так вы выиграете время на возврат заемных денег без переплаты. Также сейчас весьма актуальны кредитки с доставкой на дом, например, от Тинькофф банка.

Вам не нужно никуда ходить, все необходимое привезет курьер к вам на дом, и договор и пластик. Вы подписываете документы, активируете карточку и можете пользоваться деньгами на ней.

Карта рассрочки

Идеальна, если вам нужны деньги только для безналичных покупок где-то в магазине. Дает возможность отдавать долг от 2 до 12 месяцев без начисления %. Такие предложения есть в Совкомбанке (Халва), в Хоум Кредит Банке (Свобода), в Киви банке (Совесть, доставляется на дом).

Микрозаймы

В самых крайних случаях, когда плохая КИ или деньги нужны были еще вчера. Здесь огромные проценты, поэтому ищите варианты «первого займа», который выдается в размере до 15.000 рублей не более, чем на месяц. Где дают – в Платизе, Смс-финанс, Квику, Веббанкир, Займер и др.

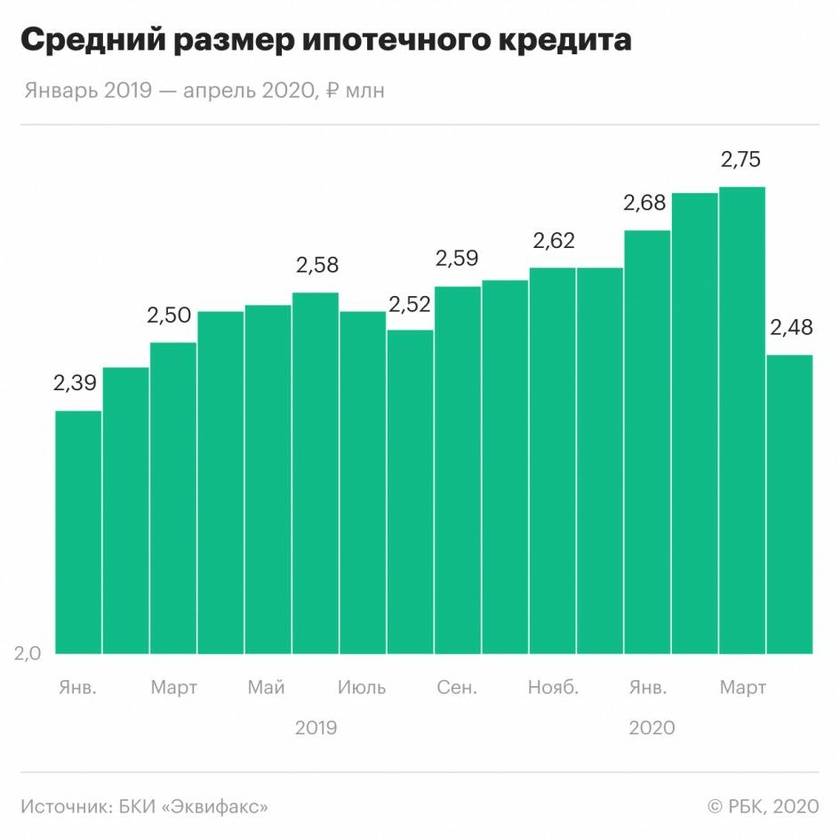

Ипотека стоит особняком, потому как здесь есть очень четкая поддержка со стороны государства. Стоит её оформлять только в том случае, если вы и ваша семья имеет право на социальную помощь и поддержку, например, на Материнский капитал, выплату многодетным семьям 450 тысяч рублей, субсидию по Молодой семье и т.д. Все эти выплаты могут в некоторых регионах полностью оплатить задолженность, и тогда это оправдано.

Какие можно сделать выводы? Короновирус затронул не только наше здоровье, но также и финансы

Именно сейчас мы не советуем вам опрометчиво брать на себя долговые обязательства, а если это необходимо, то нужно крайне осторожно подходить к этому вопросу, и искать самые выгодные варианты. Низкие проценты можно подобрать на BankSpravka.RU

Как платить по уже имеющимся кредитам

Этот вопрос как никогда актуален при условии отсутствия у многих работы и сниженных доходов. В идеале – вы должны иметь финансовую подушку безопасности хотя бы на полгода жизни со всеми обязательными расходами, и выплачивать деньги за кредит оттуда. Но сегодня лишь единицы её имеют, большинство живут от зарплаты до зарплаты.

Поэтому вам нужно не ждать того, что ситуация разрешится сама собой, этого не будет. Никто из банков не будет по своему желанию оказывать вам помощь, вы должны сами о ней попросить. Если вы понимаете, что имеющихся средств недостаточно для полной оплаты уже следующего платежа, необходимо действовать.

Речь идет о реструктуризации, это услуга, позволяющая составить к договору дополнительное соглашение, и «смягчить» его условия. Например, снизить размер платежа или вовсе получить отсрочку.

В том случае, если вы трудоустроены были официально, и сейчас ваши доходы из-за простоя или карантинных мероприятий снизились, вы можете это доказать. Вам нужно запросить справку 2-НДФЛ за последние полгода, и по записям будет видно, действительно ли ваша заработная плата снизилась.

С этим документом и паспортом вы обращаетесь в отделение банка, где вы обслуживаетесь, и пишите заявление с просьбой реструктуризировать ваш долг. Прикладываете справку и ждете решения. Как правило, на рассмотрение уходит примерно неделя, после чего вас оповестят о решении банка.

Карантинные мероприятия

Всех нас так или иначе затронули карантинные мероприятия, которые с прошлой недели вводятся в России. Кто-то был переведен на удаленную работу, кто-то снизил темпы своей работы из-за сокращенного графика, кого-то отправили в неоплачиваемый отпуск или вовсе попросили написать заявление об уходе по собственному желанию.

Совершенно логичным последствием таких решений становится тот факт, что доходы россиян понемногу, но падают. Очень хорошо, если ваша специальность позволяет работать в удаленном режиме из дома, а что делать, если такой возможности нет?

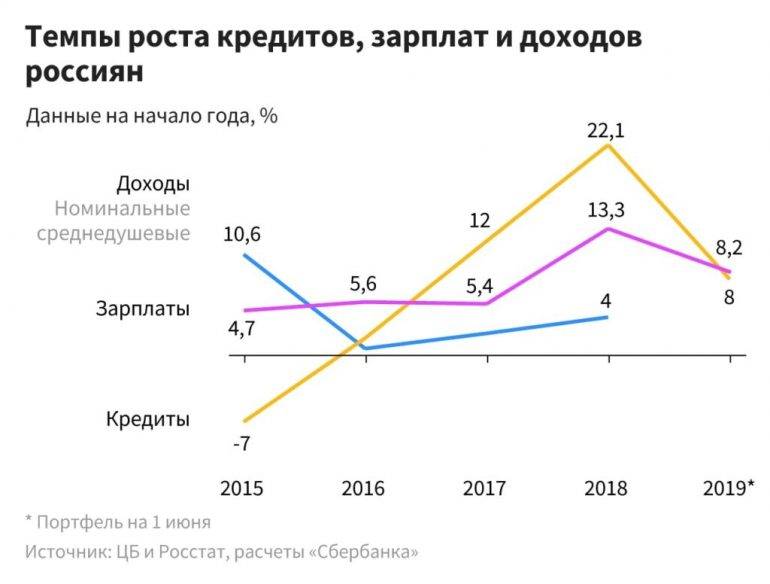

Сейчас очень многие из нас столкнутся с тем, что упадут не только фактические доходы, но также и их покупательская способность. Дело в том, что у нас на карантин наложился очередной финансовый кризис, при котором стоимость рубля по отношению к другим валютам сильно упала.

Из-за этого все привозные зарубежные товары резко выросли в цене. Изменения коснулись всех категорий – лекарства, продукты, одежда, электроника и т.д. И именно в таких условиях люди начинают получать меньше, и многие из них уже не могут имеющиеся средства распределить и на необходимые товары для жизни, и оплату кредита.

Что нужно делать в такой ситуации? Нужно приспосабливаться к новой реальности, и изменять свои привычки, а возможно – и весь образ жизни на ближайшие несколько месяцев.

Рассчитывать ли на помощь от государства?

А как же нашумевшие программы господдержки? Ведь правительством было обещано ставки в пределах 6-7% на жилье для отдельных категорий граждан, и программы, которыми могут воспользоваться все без исключения. Неужели и они подорожают?

Сразу стоит обратить внимание на условия этих программ, именно они помогут понять доступна ли именно вам такая господдержка. Самыми анонсированными программами стали 5 предложений, которые гарантированы государством:

Самыми анонсированными программами стали 5 предложений, которые гарантированы государством:

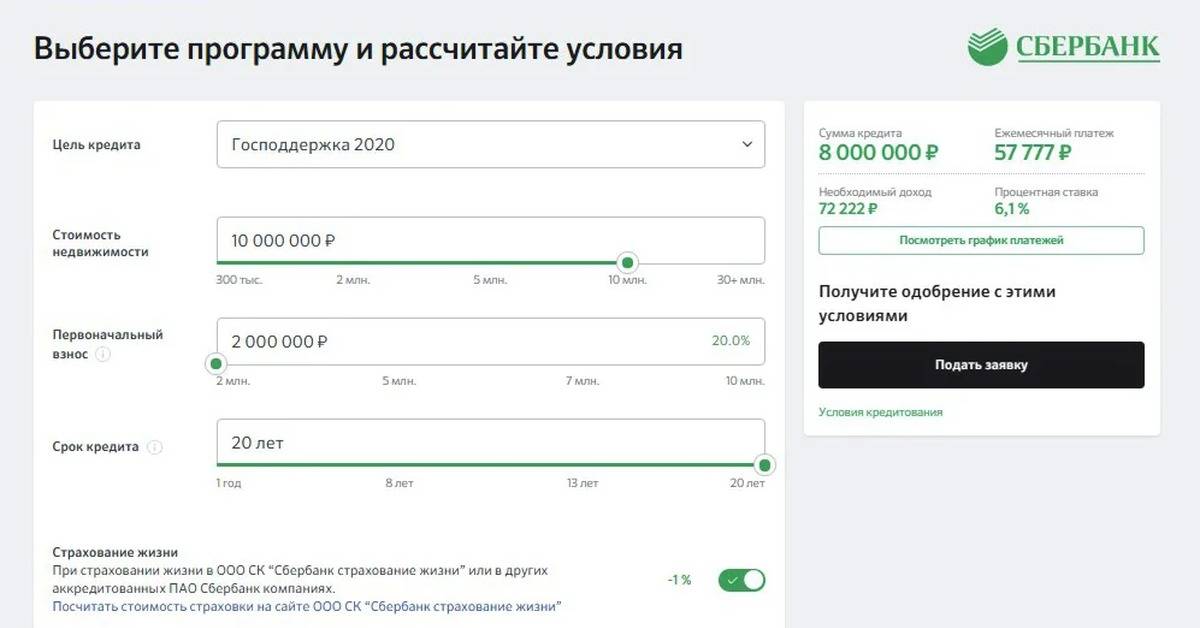

- Господдержка для кредитования строящегося жилья в период пандемии со ставкой до 6,5%, на сумму до 8 млн (Москва и область, Петербург и Ленинградская область) и до 3 млн в других регионах с минимальным первым взносом от 20%. Заявки на участие в проекте будут приниматься до ноября 2020 года. Уже сегодня к проекту присоединилось 8 партнеров, среди которых: Сбербанк, Альфа-Банк, Промсвязьбанк, ВТБ и Росбанк. По предварительным оценкам их будет гораздо больше.

- «Семейная ипотека» для пар, у которых родится 2 более детей в период с 2018 по 2022 год. Максимальная ставка – 6%. Размер займа не более 12 и 6 млн, как и в первом варианте в зависимости от региона. По этой программе допускается как кредитование, так и рефинансирование любого ипотечного займа.

- «Военная ипотека» доступна тем военнослужащим, которые более 3 лет участвуют в накопительно-ипотечной системе обеспечения жильем. Средняя ставка по кредиту для этой целевой аудитории установлена в размере 8,5%, при взносе от 10%.

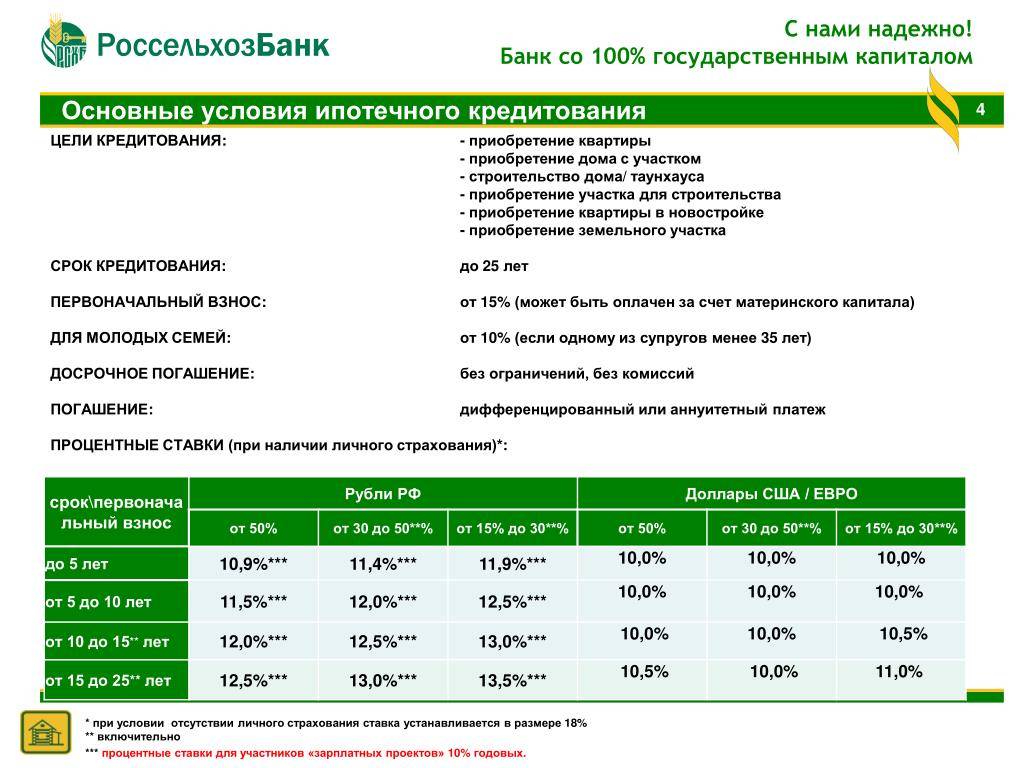

- «Сельская ипотека» направлена на улучшение сельскохозяйственного сектора и привлечения туда новых людей, желающих купить дом или участок для строительства жилья. Сумма кредита не может превышать 5 млн, и не распространяется на территории Москвы и области. Такое предложение есть только у двух банков: «Центр-Инвест» и Россельхозбанка под ставку 2,75% и 2,7% соответственно.

- «Дальневосточная ипотека» для жителей региона, находящихся в браке от одного года, по возрасту не старше 35 лет и имеют прописку в регионе. При этом они могут рассчитывать на займ до 6 млн под 2% годовых. Но можно найти предложения и с меньшей ставкой.

Что же касается подорожания, то этих программ не коснутся повышения, так как они установлены государством. А вот вероятность одобрения таких займов может снизиться, так как банки обязательно найдут причину несоответствия клиента установленным условиям.