Куда обращаться с претензией по страховке КАСКО?

- Обращение непосредственно к самому страховщику. Первый шаг, который нужно сделать в случае недоразумений – это написать претензию в саму СК. Это можно сделать несколькими способами: явившись в офис лично, отравив претензию по электронке указанной на сайте компании или по почте заказным письмом с обратным уведомлением.

- Отдел урегулирования убытков. Если вы обратились с жалобой в страховую компанию по КАСКО, но не получили ответ, подайте ее в отдел урегулирования убытков. Ответ на свое обращение вы получите в период до 30 рабочих дней. Отдел обяжет страховую отреагировать на вашу жалобу.

- Суд. Если и второй способ окажется недейственным и страховая фирма не захочет выполнять свои обязательства, необходимо обратиться в суд. При этом исковое заявление желательно составлять не самому, а доверить это опытному юристу. Если дело будет выиграно, все ваши расходы, связанные с его работой, будут компенсированы СК.

Решите свою проблему прямо сейчас!

Бесплатная консультация юриста по телефонам горячей линии:

Москва: +7 499 577-00-25 (доб. 173)

СПБ/ Ленинградская обл.: +7 812 425-66-30 (доб. 173)

Федеральный номер: 8 800 350-84-13 (доб. 173)

Для обращения в судебную инстанцию, подготовьте и приложите к иску перечисленные ниже копии документов:

- справку о ДТП;

- протокол об админ.нарушении;

- документ, подтверждающий ваше обращение в страховую по выплате денежной суммы;

- Документ, подтверждающий принадлежность авто;

- квитанции и чеки;

- паспорт автовладельца;

- копию вашей претензии, которую вы предъявляли в страховую компанию по КАСКО.

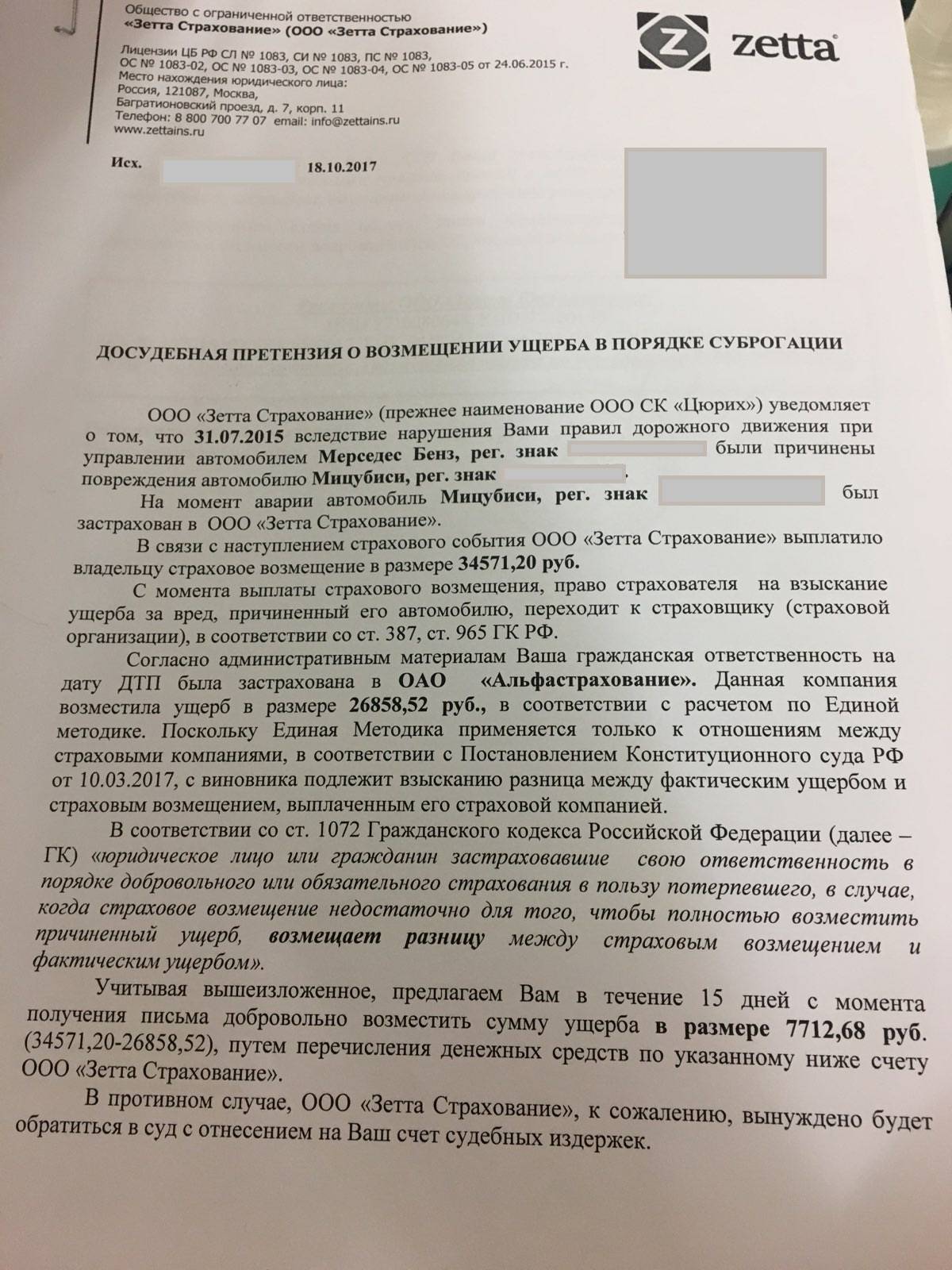

Что представляет собой досудебная претензия

Досудебная жалоба в страховую компанию по КАСКО – представляет собой документ, содержащий факты нарушения прав заявителя.

Претензия должна быть написана грамотным литературным языком. Не рекомендуется использовать в обращении нецензурную лексику. В этом документе необходимо указать:

- Как называется страховая,

- Представить ее реквизиты;

- Включить данные заявителя (ФИО, место жительства и платежные реквизиты);

- Предоставить аргумент для подачи жалобы (им может выступать договор или полис страхования по КАСКО);

- Перечислить свои требования к страховой компании и пункты, по которым договор был нарушен;

- Указать размер понесенного ущерба, наступившего в результате страхового случая;

- Предъявить требование произвести положенные вам выплаты в полном объеме оцененного ущерба в указанные сроки и по предоставленным реквизитам.

- При подаче искового заявления в суд, приложите к нему свою претензию и копии всех документов, которые перечислены в этой статье.

Когда страховая занижает выплаты

Почему это происходит? Возможно, по той причине, что страховщику выгодно выплатить клиенту меньше положенной суммы, тогда его прибыль будет выше.

Совет! Вам, как застрахованному лицу не согласному с величиной выплаты, рекомендуется сделать независимую оценку полученного ущерба. Этим занимаются специальные фирмы, готовые предоставить услугу экспертной оценки.

Срок рассмотрения претензии по КАСКО

В соответствии с законодательными нормами СК должна отреагировать на требования страхователя в течение 10 рабочих дней. Именно столько составляет срок рассмотрения претензий по КАСКО. При этом автовладелец одновременно может обратиться к суду с пакетом бумаг, не дожидаясь ответа от страховщика.

При наступлении страхового случая изначально водитель должен подготовить документы и подать заявление на рассмотрение ДТП. При несоблюдении СК своих обязательств по договору КАСКО рекомендуется подать претензию, адресованную в вышестоящие организации, и только после этого обращаться в суд.

Как показывает практика, уже на этапе подачи претензии СК старается урегулировать возникшую проблему и производит выплаты ущерба. Таким образом, страховщик может избежать дополнительных расходов, касаемо оплат штрафов и выплаты неустоек по суду.

Направление претензии

Направлять претензию в страховую компанию лучше всего двумя способами, которые позволят получить доказательства вручения, а именно:

- лично или через представителя. В этом случае в страховую компанию следует явиться с двумя экземплярами претензии. Один из экземпляров вручается страховщику, а на втором страховщик проставляет дату получения, подпись и штамп. Опционально может быть указан и регистрационный номер, под которым претензия вписывается в книгу входящей корреспонденции;

- посредством заказного почтового отправления с обратным уведомлением о вручении. При этом следует составить реестр (опись) прилагаемых к письму документов, который заверит почтовый работник.

Дополнительные вопросы

Если претензии и жалобы остались без ответа или был получен отрицательный ответ

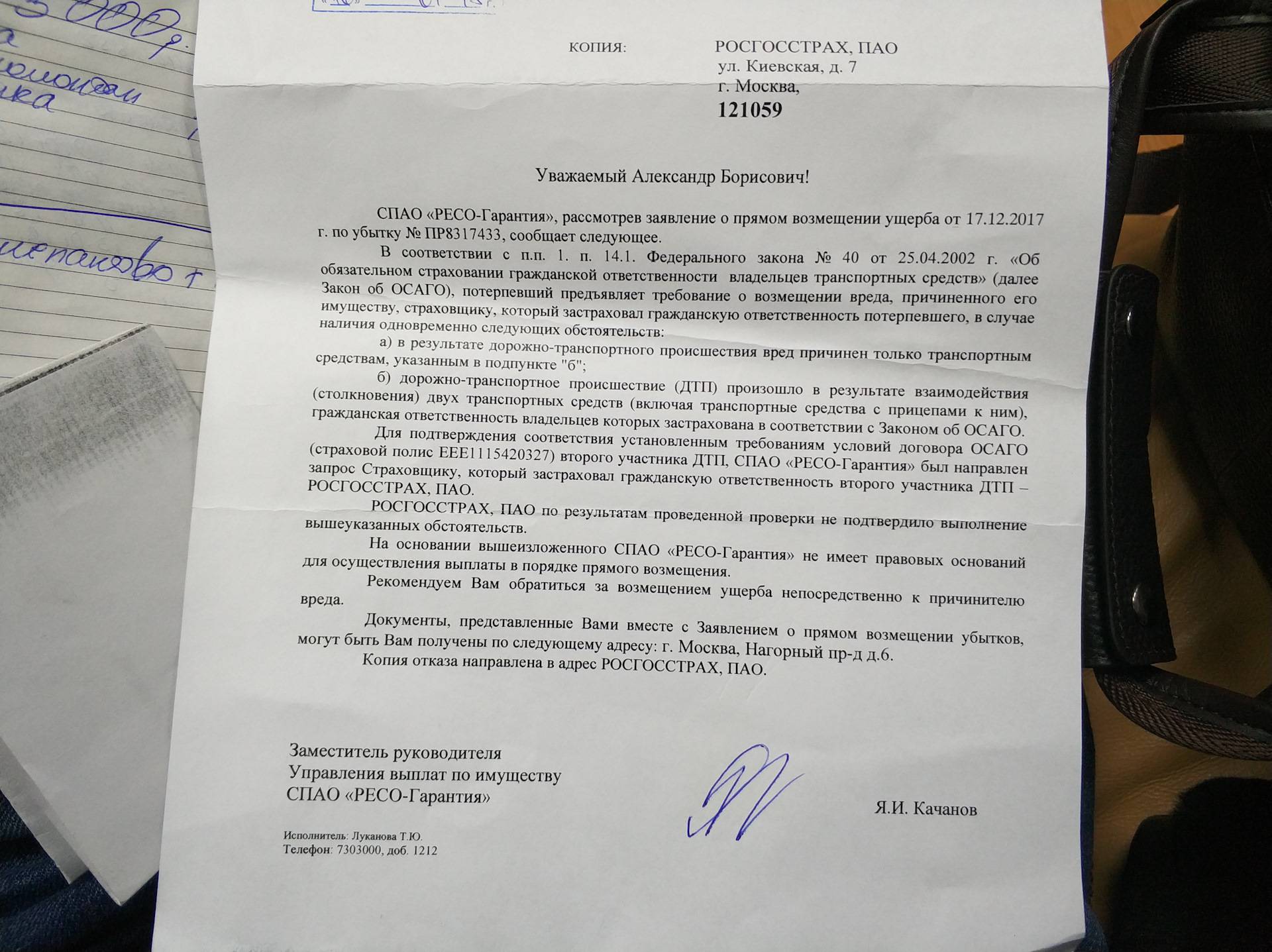

Если досудебная претензия в страховую компанию не оказала должного воздействия, получен отрицательный ответ либо страховая компания вовсе проигнорировала документ, не стоит отчаиваться.

Уверенному в своей правоте потерпевшему ничто не мешает продолжать добиваться своей цели но уже в судебном порядке.

Кроме того, не стоит списывать со счетов и органы страхового надзора. ЦБ РФ, Осуществляющий, помимо всего прочего, выдачу, отзыв и приостановление лицензий на осуществление страховой деятельности, оказывает порой огромное влияние на страховщиков.

Что делать, если страховая компания отказывает в расторжении договора?

Остановить действие соглашения непросто. В некоторых случаях страховая фирма может отказать. Речь идет о ситуациях, когда:

- заявление на расторжение договора содержит в себе ошибки;

- в документе не отображено соответствующее условие;

- наступил конкретный страховой случай.

Иногда страховые фирмы безосновательно отказывают в выплате. В таком случае нужно обратиться с претензией в Центробанк России либо решать проблему при помощи судебной инстанции.

Исковое официальное заявление отсылают в арбитражный судебный орган с просьбой остановить действие соглашения. Если после оформления кредита прошел всего месяц, есть вероятность того, что удастся вернуть практически 100% суммы страховки. Если прошло два месяца и более, размер возврата будет существенно меньше.

Что делать при нарушениях

Срок выплат страхового возмещения по ОСАГО составляет 20 дней после подачи последнего документа. Стоит заметить, что нарушение сроков выплат наиболее частая проблема при получении страховки. Данный вид нарушения не несет больших экономических проблем для СК, в отличие от занижения сумм выплат по ДТП. Это нарушение занимает второе место после урезания выплаты по ДТП.

Как было написано ранее, досудебная претензия может быть отправлена после истечения 20-дневного срока, в который СК должна выплатить компенсацию. В случае получения досудебной претензии страховой выделяется еще 10 дней для осуществления выплаты. Если компенсация не была выплачена, следует обратиться в суд. Необходимо зафиксировать дату и время получения обращения страховой для предоставления данных в суде.

Затягивание выплаты по страховке зачастую говорит о том, что филиал компании, либо вся компания испытывают недостаток средств. Если нарушение сроков происходит только в городе автовладельца, проблема лишь в данном филиале. Решить этот вопрос можно достаточно быстро путем обращения к руководству СК.

При нарушении сроков выплат компании вцелом обращение к руководству не поможет, т.к. такое положение дел говорит о финансовой несостоятельности страховщика. В данном случае следует писать заявление в страховой надзор и РСА, а также, если подача заявлений в эти органы не помогла, обращаться в суд.

Если страховщик не перевел выплату в указанный срок, требуется направить досудебную претензию с жалобой на затягивание срока выплаты трем адресатам:

- руководству в главный офис СК;

- в представительство Российского союза автостраховщиков;

- в представительство ЦБ РФ.

Как правильно составить жалобу на СК в РСА и ЦБ мы рассказываем здесь.

Досудебная претензия должна содержать требования оплаты страхового возмещения и оплаты пени за просрочку выплаты (больше информации о расчете и выплате неустойки найдете тут).

Важно! Обращение нужно направить Почтой России ценным письмом, с приложением уведомления о вручении и описью вложения. После отправки письма с претензией нужно дождаться извещения от Почты России о доставке писем адресатам

Если страховая не реагирует после получения претензии, нужно обратиться в суд с исковым заявлением

После отправки письма с претензией нужно дождаться извещения от Почты России о доставке писем адресатам. Если страховая не реагирует после получения претензии, нужно обратиться в суд с исковым заявлением.

Не стоит отчаиваться при возникновении разногласий со СК в процессе урегулирования убытка. Цивилизованные переговоры, в большинстве случаев, приводят к решению, которое удовлетворяет обе стороны. Направление в страховую компанию досудебной претензии — первый шаг к адекватному решению спора со страховщиком.

Предмет споров

Причин для споров и тяжб между страховщиком и клиентом достаточно. Наиболее распространённый из них – это отказ страховой фирмы выплачивать компенсацию при наступлении страхового случая. Причин для этого бывает несколько:

- Ущерб, причинённый застрахованной автомашине, был нанесён самим владельцем умышленно, либо третьими лицами по договорённости с ним. Причиной таких действий является желание незаконно получить страховые выплаты. К примеру, собственник застраховал своё старое авто и сам же сжёг его. Другой пример – имитация угона автомобиля неизвестными лицами.

- Водитель в момент совершения дорожного происшествия находился под действием спиртных напитков или наркотиков. Данный факт должны засвидетельствовать сотрудники ДПС или наркодиспансера.

- При заключении страхового договора клиентом предоставлены некорректные или ложные данные.

- За рулём автотранспорта в момент аварии находилось лицо, не вписанное в страховой полис.

- Когда случай, относящийся к разряду страховых, произошёл во время, на которое действие договора не распространяется. Например, конкретный водитель обычно не пользуется автомобилем в зимнее время, и он решает застраховать его только на два летних сезона, разделив годовое действие полиса на два полугодия. В данной ситуации, авария, произошедшая зимой, не будет подпадать под действие страховки.

- Заявление о наступлении страхового случая подано клиентом по окончании указанного в договоре срока давности. Исключение составляет ситуация, когда гражданин не смог вовремя обратиться к страховщику по некой уважительной причине. Например, из-за тяжёлой и продолжительной болезни.

В то же время, страховщик не вправе отказывать в компенсационных выплатах:

- При утере клиентом договора или полиса. В таком случае фирма обязана предоставить клиенту копии утерянных документов, и на основании их произвести выплаты.

- Когда вместе с угнанной автомашиной похищаются ключи и документы на неё. Здесь не рассматривается случай предварительного сговора, когда ключи и документы оставлены в автомобиле преднамеренно.

- Пока после угона автомобиля сотрудники полиции не направят в страховую компанию уведомление о приостановке дела.

- Когда лицо, нанёсшее ущерб застрахованному авто, так и не было установлено сотрудниками МВД. Если же правонарушитель установлен и задержан, то компания-страховщик, после выплаты компенсации пострадавшему клиенту, вправе взыскать с виновника выплаченную денежную сумму.

Среди прочих спорных ситуаций могут быть следующие:

- Страховая компания занизила сумму компенсационных платежей. Это может произойти в результате некорректной оценки нанесённого ущерба, либо после ремонта, когда он был произведён до выплаты компенсаций. Кроме того, в ряде случаев компании снижают выплаты на основании того, что оценка ущерба произведена сторонней оценочной фирмой, не входящей в число их официальных партнёров. Отказ в выплатах во всех этих ситуациях признаются законом неправомерным.

- Задержка выплат. Сроки, в которые должны производится компенсационные выплаты при признании случая страховым, указываются в тексте страхового договора. Законодательство РФ не регламентирует максимальные сроки, в течение которых страховщик должен произвести выплаты. Но в ГКРФ указывается, что они должны быть адекватными, и не затягиваться на несколько месяцев.

- Сотрудники компании не хотят принимать документы на основании допущенных в них ошибок.

- Когда убытки нанесены автомобилю в результате происшествия, не подпадающего под определение страхового случая. В договоре при этом должно быть чётко и максимально полно прописаны все страховые случаи. К примеру: под пожаром автомобиля подразумевается умышленный поджог его третьими лицами. Соответственно, пожар в результате замыкания электропроводки де-юре, в этой ситуации, пожаром как бы и не считается, и получить выплаты в данном случае у автовладельца не получится.

Чтобы уберечь себя от неожиданностей, как бы это ни банально звучало, внимательно читайте подписываемый договор

Особенное внимание уделяйте тексту, написанному мелким шрифтом и на оборотной стороне документа. Именно в таких неприметных деталях и ремарках обычно и «скрывается дьявол»

Срок подачи

Пострадавшая сторона должна применить возможность досудебного решения конфликта после истечения 20 рабочих дней, отведенных на принятие решения о выплатах. Это один из вариантов трактовки срока обращения к страховщику с претензией. Также собственник транспортного средства может подать заявление с момента выявления неправомерных действий со стороны страховщика.

Срок исковой давности по рассматриваемому делу составляет 3 года. Данная норма зафиксирована в пункте втором статьи 966 Гражданского кодекса Российской Федерации. При упущении периода получить компенсацию по страховке вряд ли удастся.

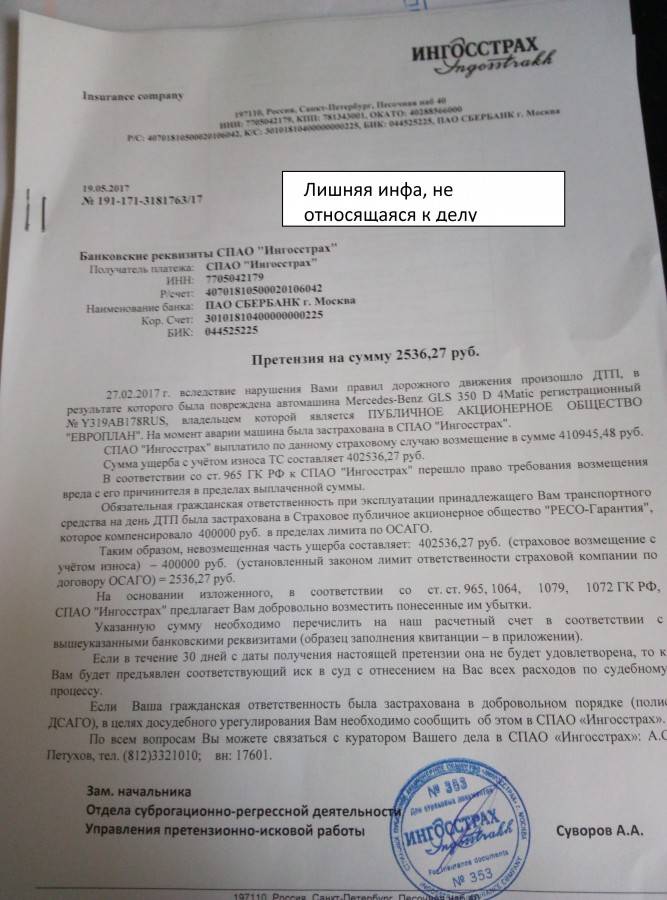

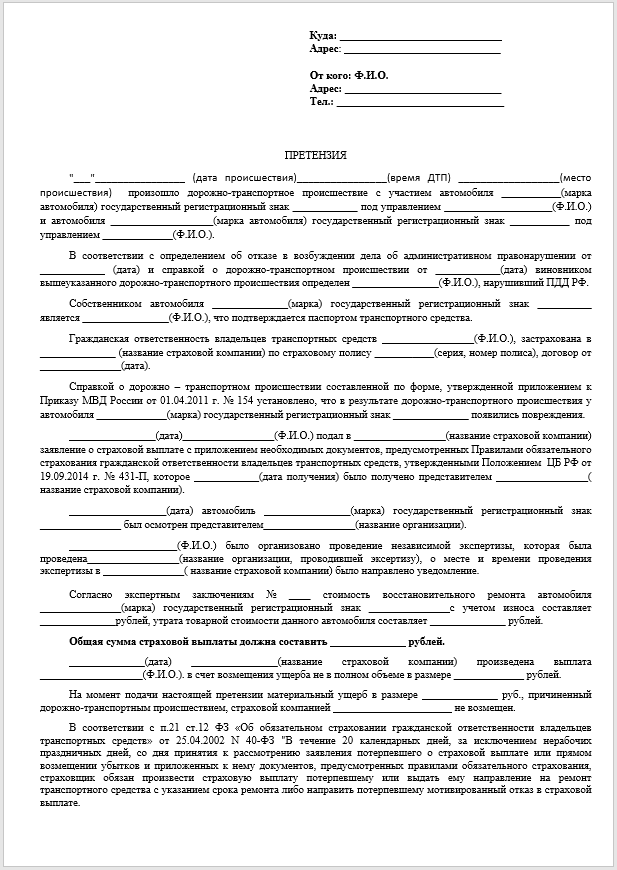

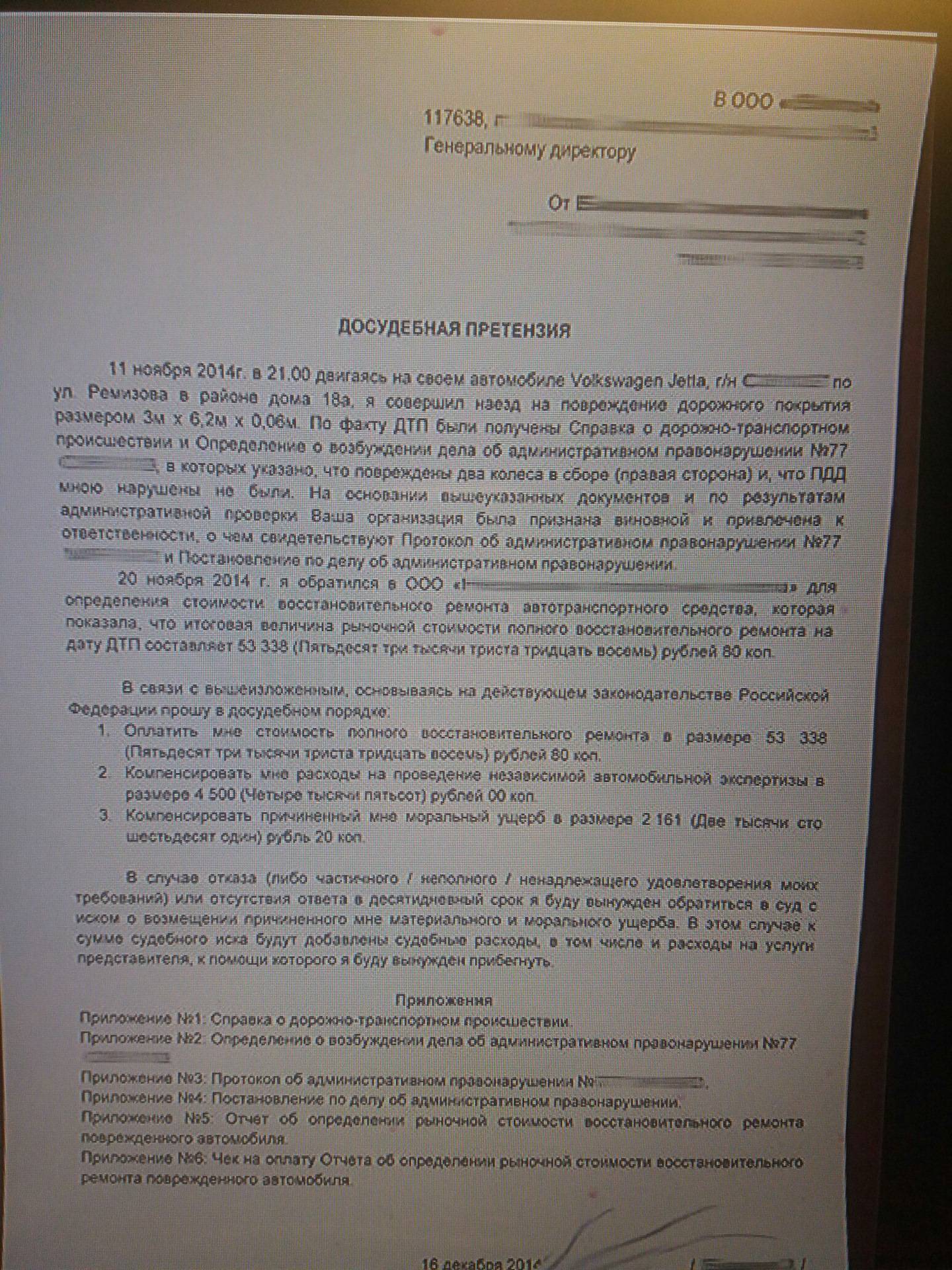

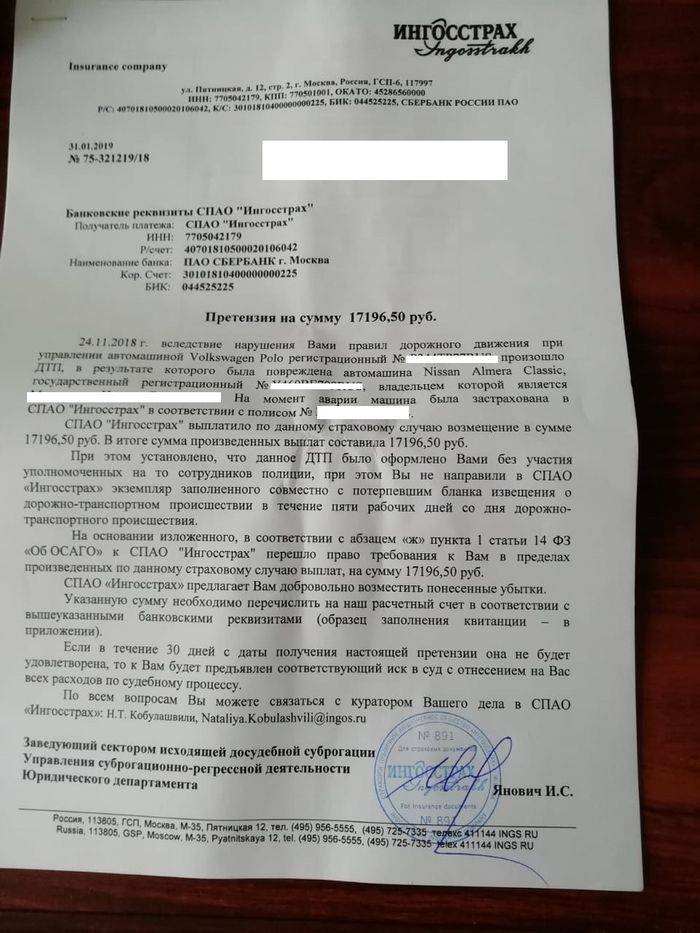

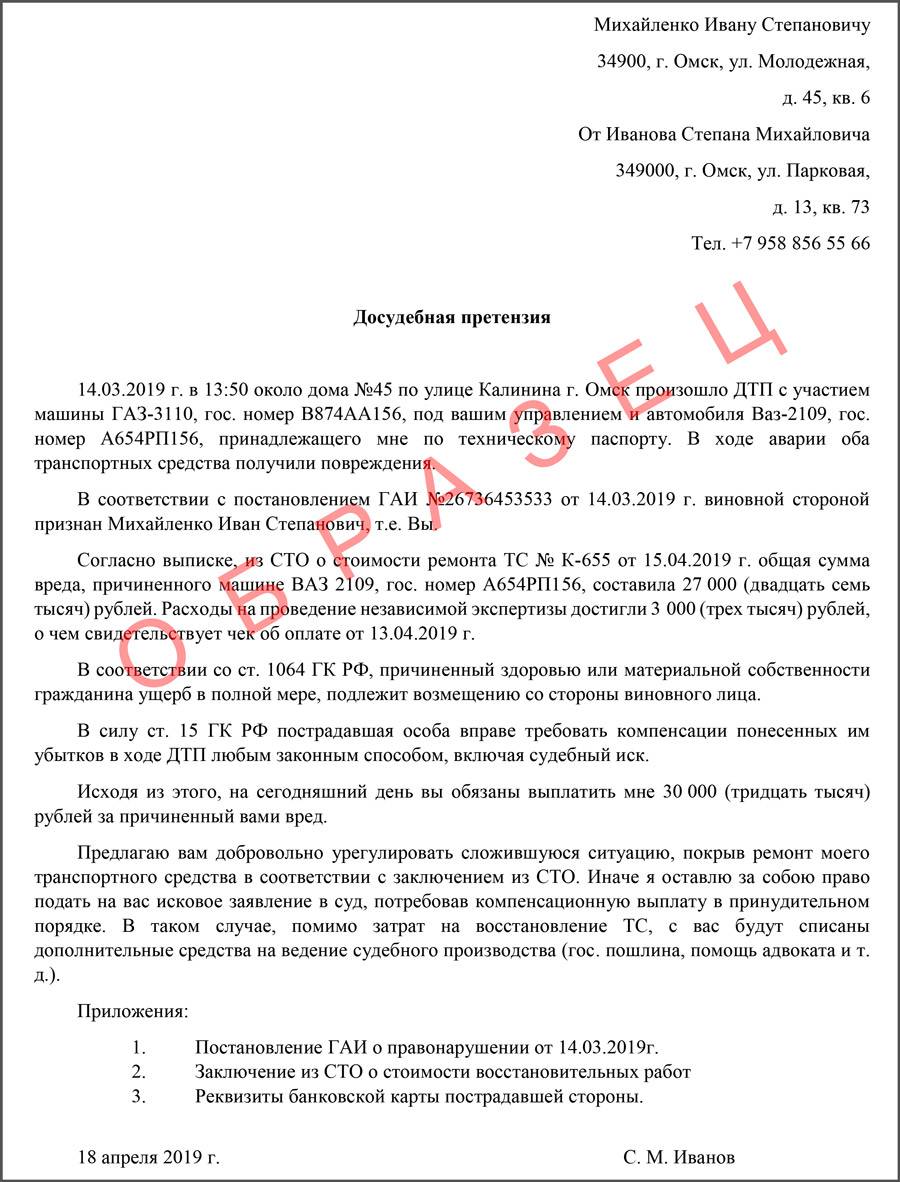

Какие документы необходимо приложить к досудебной претензии

В обязательном порядке к досудебной претензии следует приложить те документы, которые помогут вам обосновать ваши требования. Чем более детально вы сможете доказать свои притязания, тем больше шансов у вас добиться справедливости. Приложить нужно следующие документы:

- договор страхования, который имеется у вас на руках (полис ОСАГО потерпевшего);

- копию вашего гражданского паспорта;

- документы, которые подтверждают, что собственником автомашины, пострадавшей в ДТП, являетесь именно вы;

- документы о том, что имел место именно страховой случай;

- документы, обосновывающие размер причиненного вреда (заключение специалиста).

Такое заключение нужно провести для того, чтобы установить точный размер ущерба, при этом вы должны организовать его за свой счет в экспертной организации, имеющей соответствующий сертификат.

Как уже говорилось, рассмотреть вашу претензию страховщик должен не позднее, чем в десятидневный срок. Данный срок применяется только к тем заявлениям, которые подаются в отношении ДТП, произошедших после 04.07.2016.

Наказание для страховой компании

При невыполнении страховой компанией обязательств, собственник поврежденного движимого имущества имеет право получить дополнительные средства в качестве своеобразной компенсации. Размер пени за каждый день промедления составит 1% от общего размера выплат по страховке.

Среди прочих наказаний можно выделить:

- 0,05% от суммы в день за несвоевременное рассмотрение жалобы;

- половина от размера иска, если дело стало рассматриваться в рамках судебного процесса;

- обязанность компенсировать моральный ущерб (размер суммы определяется судом в индивидуальном порядке).

Важно знать: страхователь не имеет права требовать суммы, большей максимально возможно к получению по страховке

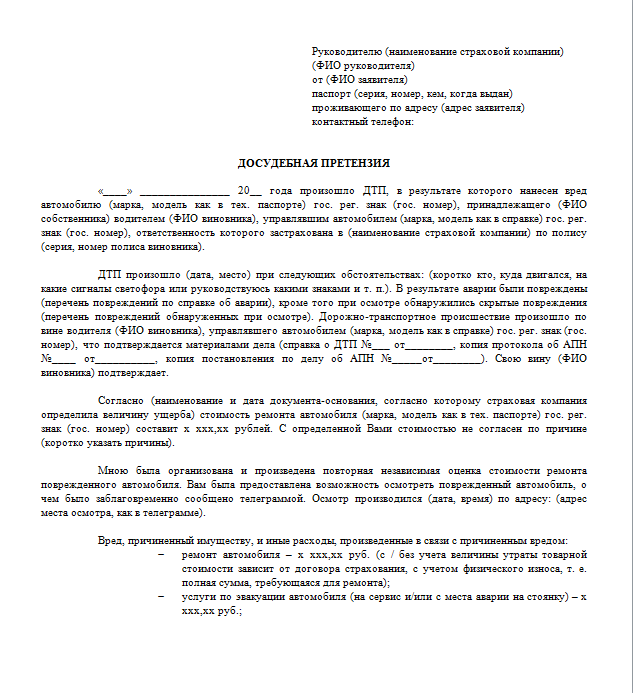

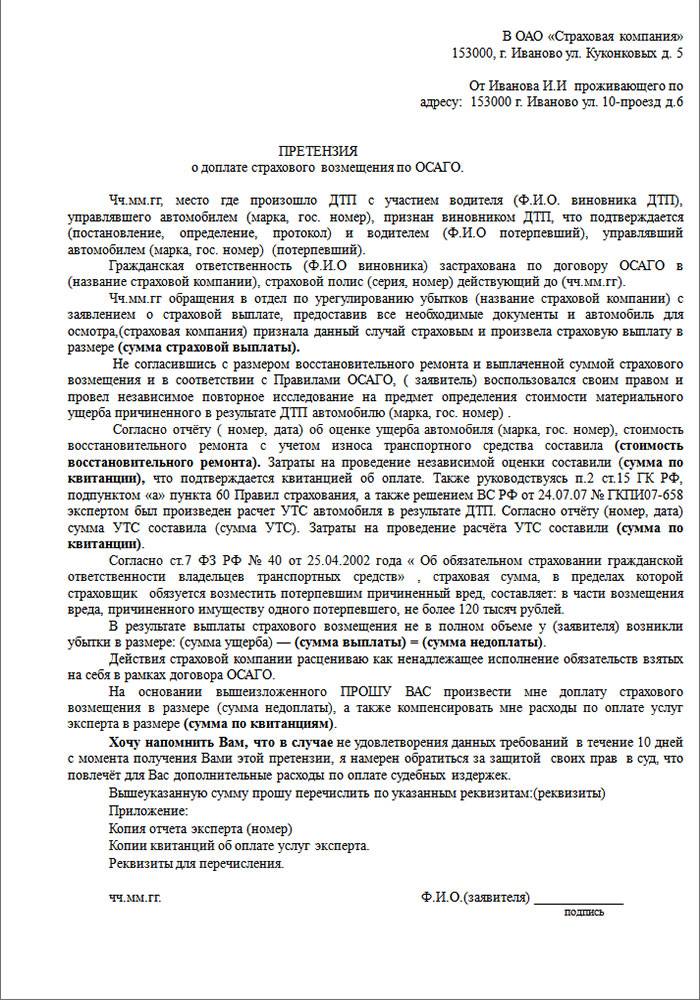

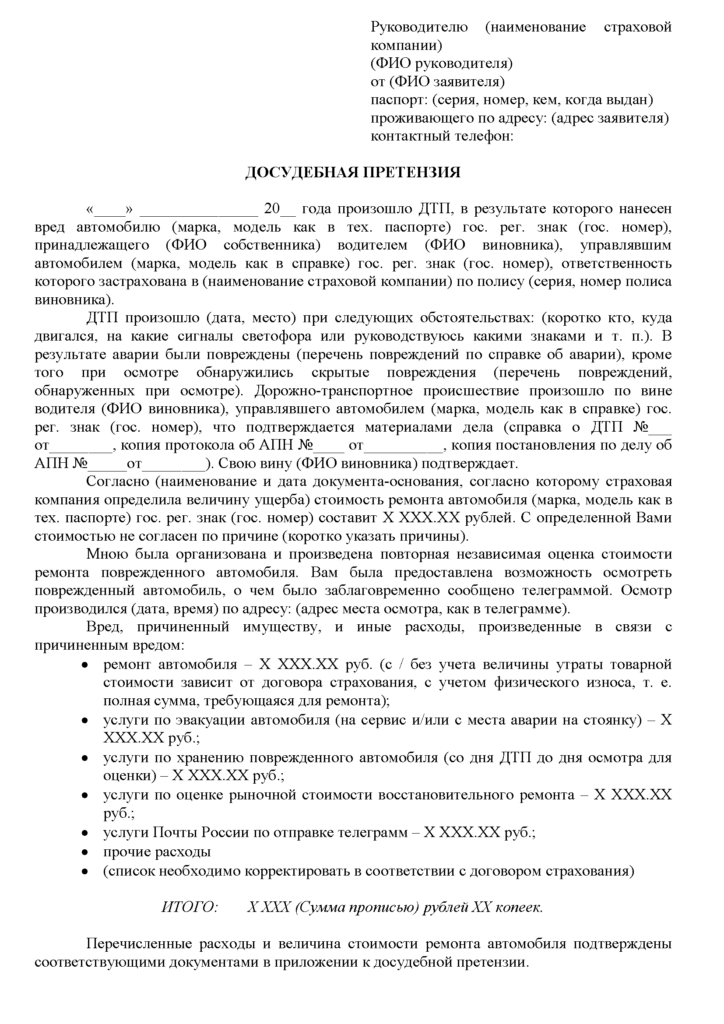

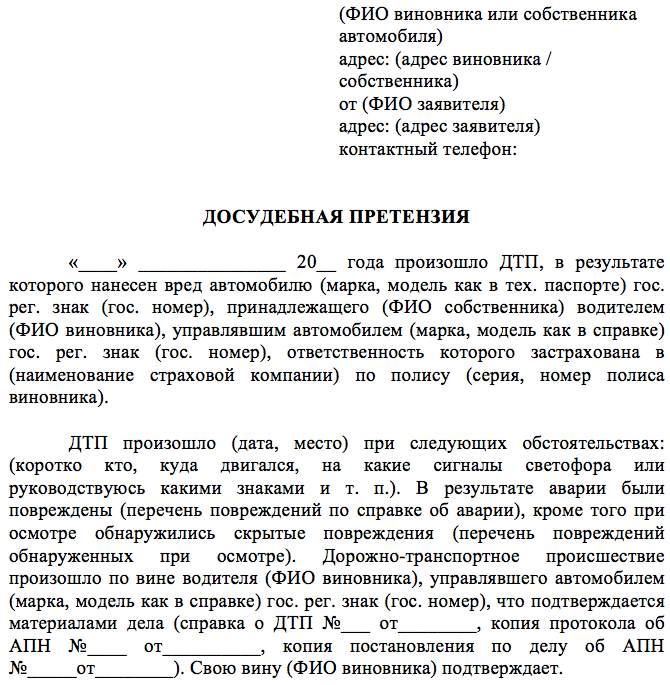

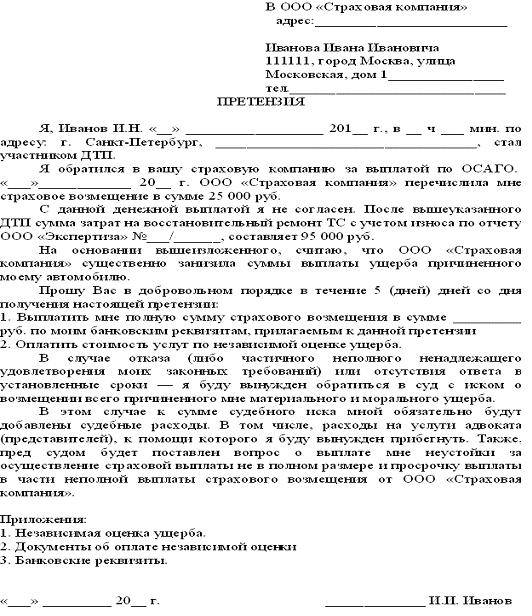

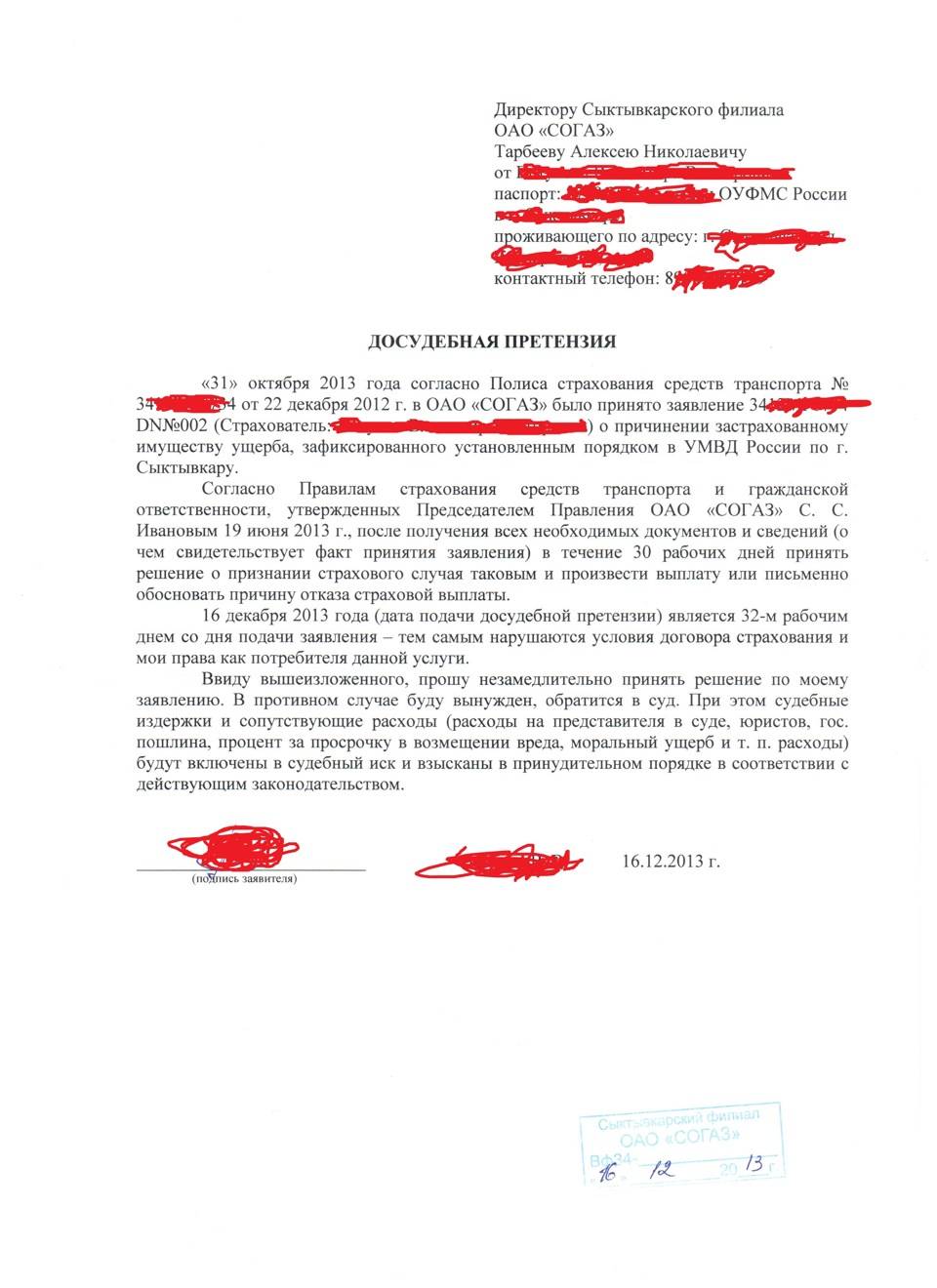

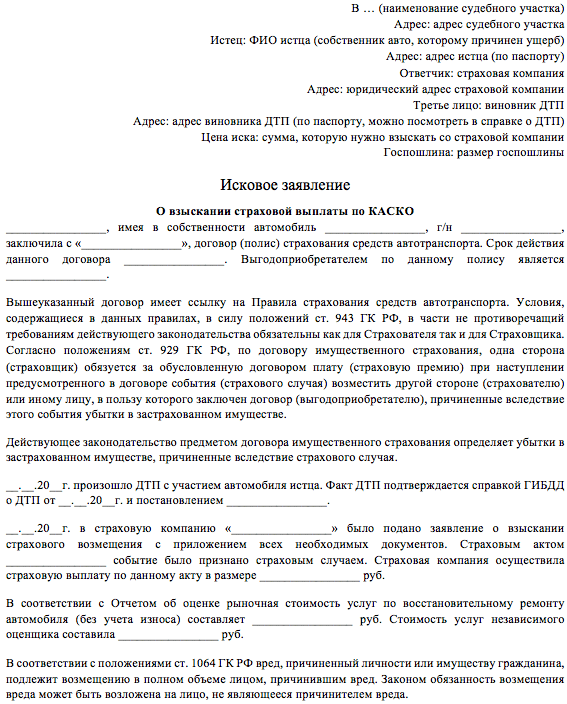

Как правильно составить претензию

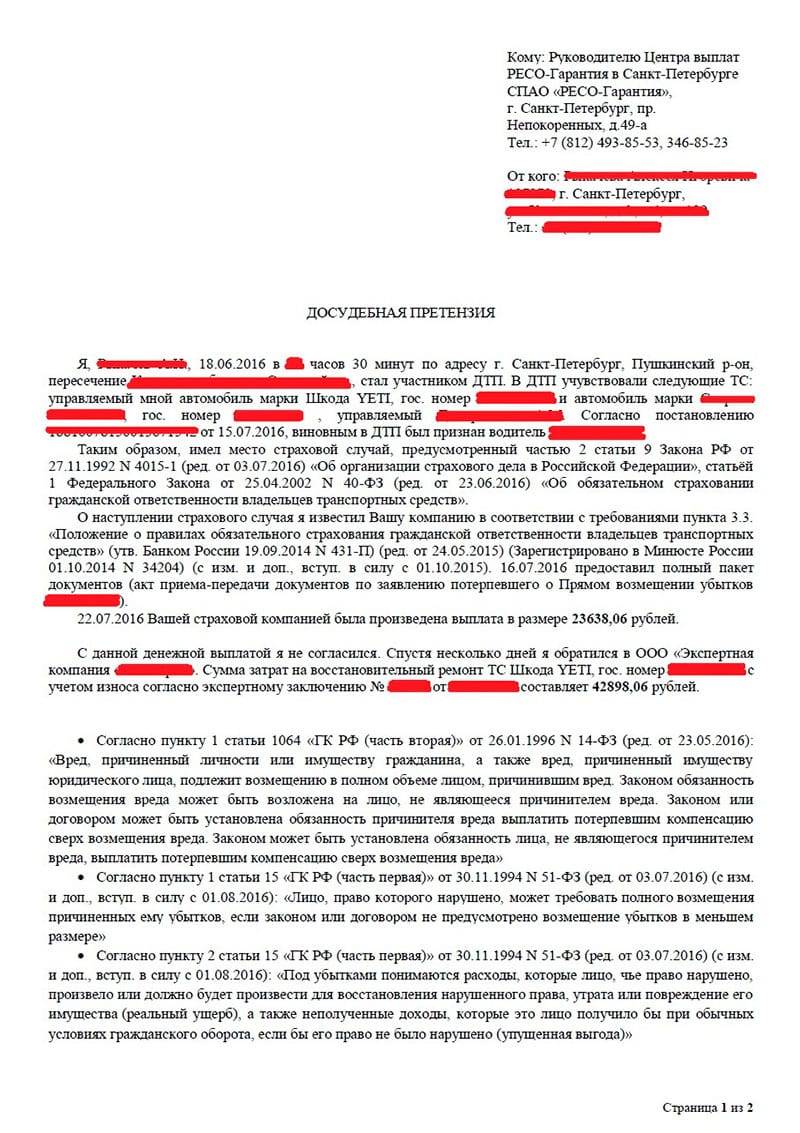

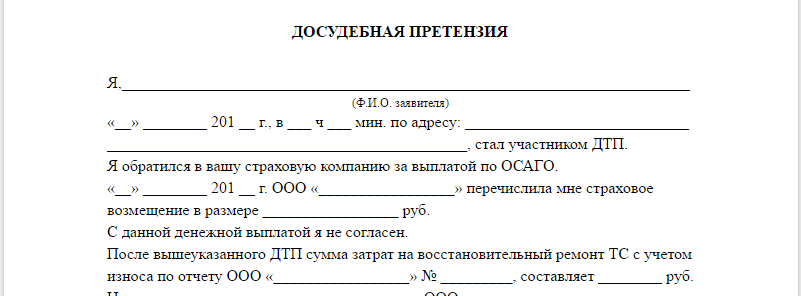

На различных сайтах в интернете имеется множество примеров заполненных претензий для урегулирования спорного вопроса по КАСКО. Здесь вы можете скачать образец досудебной претензии по КАСКО, составленной с учетом всех требований закона.

Скачать образец досудебной претензии в страховую компанию по КАСКО

Перечислим обязательные пункты, которые должны содержаться в документе:

- наименование и адрес компании;

- сведения о заявителе (ФИО, адрес проживания, контактный телефон, электронная почта);

- отразить информацию о дате подписания договора добровольного страхования, серию и номер полиса, а также дату его выдачи;

- указать какие основания послужили поводом для подачи жалобы, например, нарушен пункт договора по КАСКО;

- перечислить выдвигаемые требования к СК со ссылкой на нарушенные пункты договора;

- сумму фактического ущерба, указанного в заключении независимой экспертизы;

- потребовать, чтобы дали официальный ответ, что вы оставляете за собой право обжаловать решение в судебном порядке;

- дата составления и личная подпись обратившегося лица.

В дополнение к основным пунктам можно добавить следующую информацию:

- регистрационные номера на машину;

- сведения о водителе, находившегося за рулем в момент происшествия, номер его ВУ.

Образец досудебной претензии в страховую компанию по КАСКО

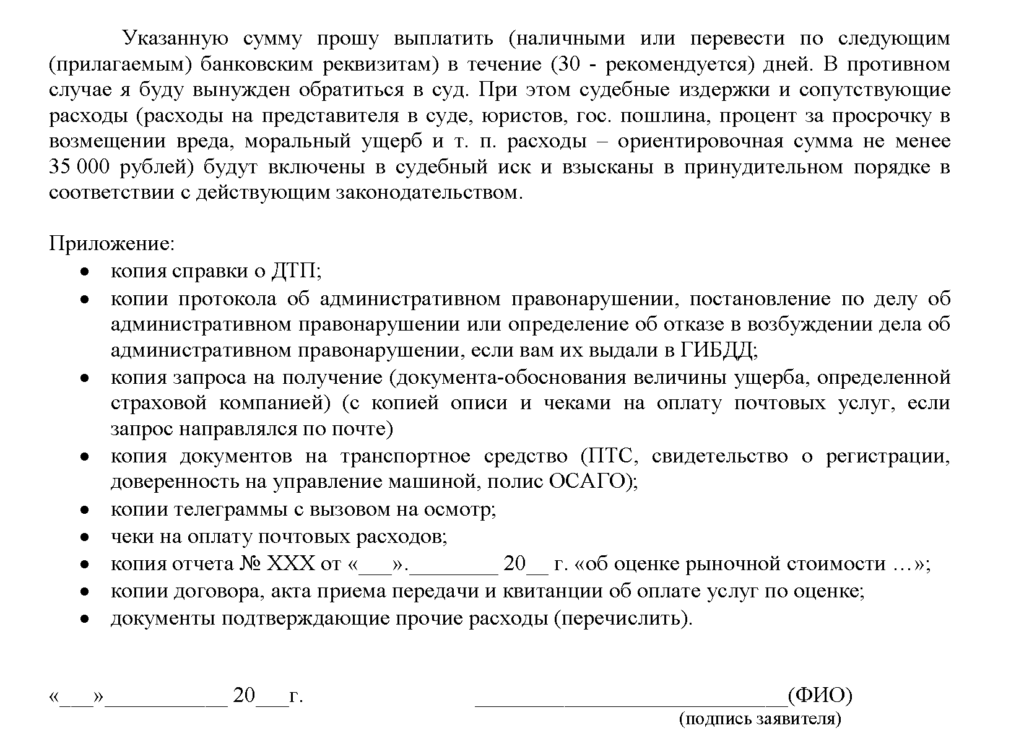

К претензии следует приложить все необходимые документы. Лучше заранее сделать копии и приложить их к заявлению, а оригиналы оставить себе на случай, если в дальнейшем разногласия не будут урегулированы и придется обращаться в суд.

Уважаемый читатель!Не получили ответа на Ваш вопрос? Для Вас работают наши юристы-эксперты. Это абсолютно бесплатно!

- Москва: +7 (499) 577-00-25 доб 152

- Санкт-Петербург: +7 (812) 425-66-30 доб 152

- Все регионы: 8 (800) 350-84-13 доб 132 (Звонок бесплатный)

Является ли досудебное урегулирование обязательным для подачи иска

На вопрос обязательно ли обращаться к страховщику с досудебной претензией до подачи иска отвечает ст. 132 Гражданского процессуального кодекса РФ, текст которой гласит, что к исковому заявлению истец прилагает документы, подтверждающие соблюдение попытки досудебного урегулирования, если это предусмотрено страховым договором либо действующим законодательством.

В пример такого правового акта можно назвать Закон об ОСАГО № 40-ФЗ, который обязывает потерпевших до подачи иска в суд направить в страховую компанию досудебную претензию. В противном случае в соответствии с абз. 2 ст. 222 ГПК РФ исковое заявление остается без рассмотрения.

Правилами добровольного страхования тоже может быть предусмотрен досудебный претензионный порядок урегулирования спора, что однако не мешает судьям рассматривать исковые заявления без соблюдения этого условия.

Кроме того, Закон о защите прав потребителей, под который попадают правоотношения сторон по договорам имущественного страхования, досудебный порядок не предусматривает.

Таким образом, по договорам добровольного страхования можно обойтись без направления страховщику досудебной претензии. Однако мы рекомендуем все равно соблюдать досудебный порядок по указанным выше причинам – с адекватным страховщиком проще решить недопонимание мирно, чем судиться месяцами.

Порядок разрешения страховых споров

В современной юридической практике существует два способа разрешения страховых споров:

- Судебная тяжба.

- Досудебное урегулирование.

После отказа в выплате, либо при назначении не удовлетворяющей клиента суммы, он должен, прежде всего, обратиться в саму страховую компанию с попыткой досудебного урегулирования спора. Главным шагом в этой ситуации обращение к независимому эксперту для проведения непредвзятой автоэкспертизы. Независимый специалист определяет рыночную стоимость работ по устранению ущерба, цену запчастей. При необходимости эксперты проводят и трассологические и технические экспертизы, определяя виновного в ДТП.

На основании выданного независимым экспертом заключения автовладелец направляет в адрес страховой компании письменную претензию. Подать её можно лично в офис компании, либо отправив заказным письмом. К письму-претензии следует приложить копию экспертного заключения. Законодательные нормативы определяют срок рассмотрения претензии в одну календарную неделю, после чего страховщик должен либо пересмотреть размер выплат, либо предоставить заявителю аргументированный отказ в этом.

Когда разрешить проблему при помощи досудебного урегулирования не удалось, остаётся последний шаг – обращение в судебные инстанции. Для этого составляется заявление и направляется в суд. В нём лаконично и чётко прописывается суть спора со страховой компанией, указываются положения законодательства, нарушенные, по вашему мнению, действиями страховщика. В качестве подтверждения правомерности ваших претензий, следует приложить к заявлению заключение независимого эксперта с оценкой реальных повреждений автомашины.

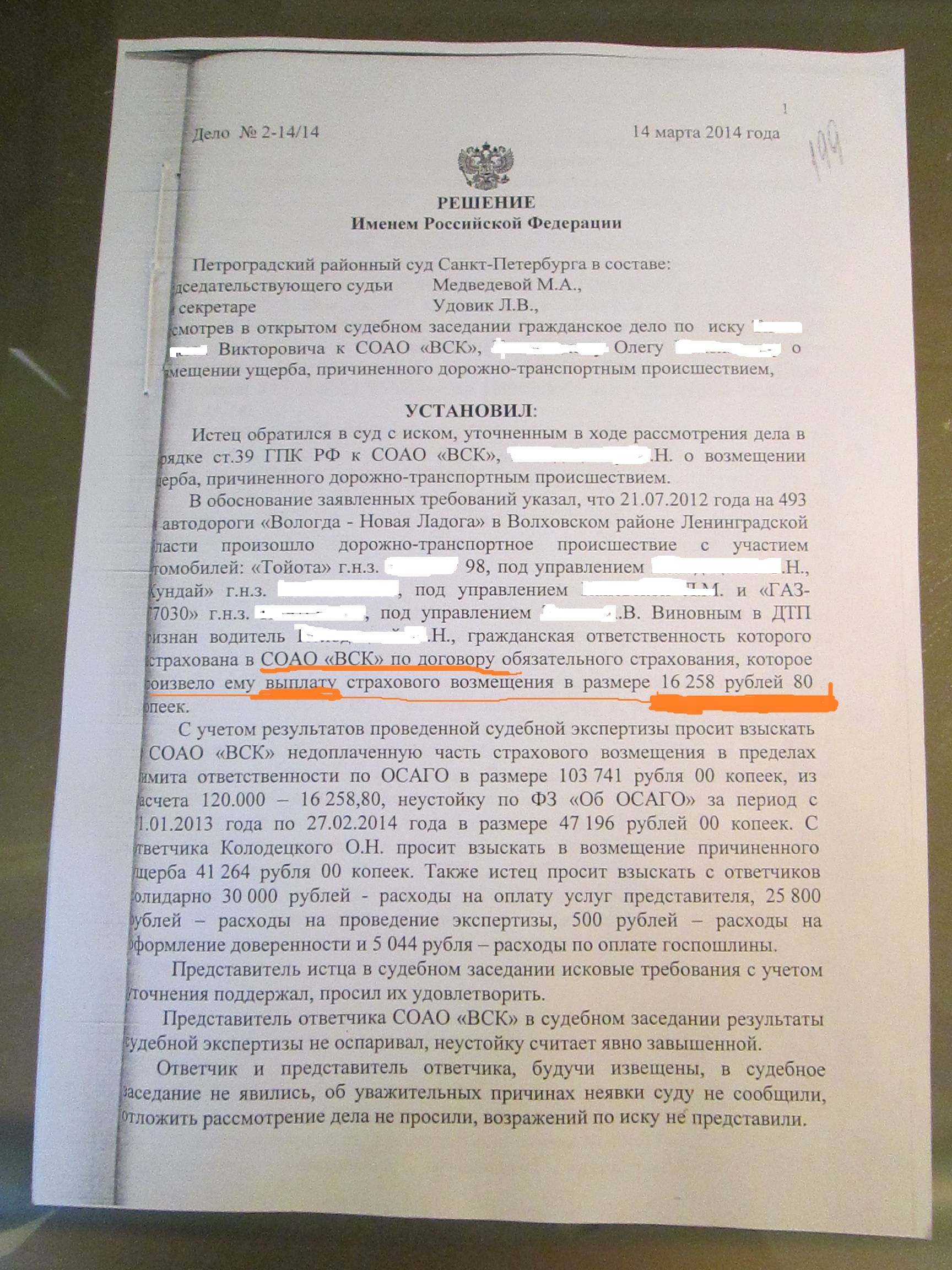

В ситуации, когда недоплаченная страховщиком сумма меньше 50 т.р., то иск подаётся мировому судье, если же больше – то районному. Когда вы не сильны в юриспруденции, и не знаете, как правильно защитить свои интересы в суде, наилучшим выходом будет обратиться за поддержкой к автоюристу. Специалист, профессионально занимающийся решением автомобильных споров, сможет оказать весь спектр юридической помощи – от составления текста заявления, до юридического сопровождения вашего дела в судебных инстанциях.

Споры со страховыми компаниями по договорам ОСАГО/КАСКО

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 653-72-91 (Москва, Московская обл.) +7 (812) 565-34-08 (СПб, Ленинградская обл.) 8 (800) 350 84 13 доб. 239 (Федеральный номер)

Консультация бесплатна!

О новом порядке урегулирования досудебных споров по вопросам автострахования

С 01 июня 2019 года действует новый порядок урегулирования споров со страховыми организациями по договорам ОСАГО, КАСКО и ДСАГО, который установлен Федеральным законом от 4 июня 2018 года № 123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг». Так, теперь споры, касающиеся указанных договоров, до подачи иска в суд должны рассматриваться финансовым уполномоченным.

Финансовый омбудсмен рассматривает спор, если услуга была оказана потребителю в целях, не связанных с осуществлением им предпринимательской деятельности, и, если размер его имущественных требований не превышает 500 тыс.рублей. На требования потребителя, вытекающие из договоров ОСАГО, ограничение по размеру требований не распространяется.

Принятие и рассмотрение обращений потребителей финансовым уполномоченным осуществляется бесплатно. Обращения потребителей рассматриваются финансовым уполномоченным в заочной форме без вызова сторон. По общему правилу финансовый уполномоченный рассматривает обращение в течение 15 рабочих дней.

До обращения к финансовому уполномоченному потребитель в обязательном порядке должен направить заявление в страховую организацию, к которой он имеет претензии, указав суть своих требований. При несогласии с полученным ответом страховой организации или при неполучении его в установленный законом срок потребитель направляет обращение финансовому уполномоченному.

Обращение финансовому уполномоченному может быть направлено в электронной форме путем заполнения стандартной формы обращения в личном кабинете потребителя на сайте финансового уполномоченного или в письменной форме по адресу Службы обеспечения деятельности финансового уполномоченного.

По результатам рассмотрения обращения финансовый уполномоченный принимает решение о полном или частичном удовлетворении его требований или об отказе в удовлетворении требований потребителя. Решение финансового уполномоченного направляется в адрес потребителя в течение одного рабочего дня.

Также в течение одного рабочего дня решение направляется в адрес страховой организации, которая должна исполнить его в срок, указанный в решении. Такой срок не может быть менее десяти рабочих и более тридцати календарных дней после дня вступления решения в силу. Решение финансового уполномоченного вступает в силу по истечении 10 рабочих дней после его подписания финансовым уполномоченным.

Если страховая компания не исполнила решение в установленный срок, потребитель может обратиться к финансовому уполномоченному за выдачей удостоверения, являющегося исполнительным документом.

Новый порядок досудебного урегулирования споров финансовым уполномоченным является обязательным для потребителя. Если рассмотрение требования потребителя к страховой компании отнесено законом к компетенции финансового уполномоченного, то за защитой своих прав, начиная с 1 июня 2019 года, потребитель должен обратиться именно к финансовому уполномоченному, а не в суд.

С подробной информацией можно ознакомиться на официальном сайте www.finombudsman.ru.

С 28 ноября 2019 года новый порядок также будет распространяться на страховые организации, осуществляющие деятельность по иным видам страхования (кроме ОМС).

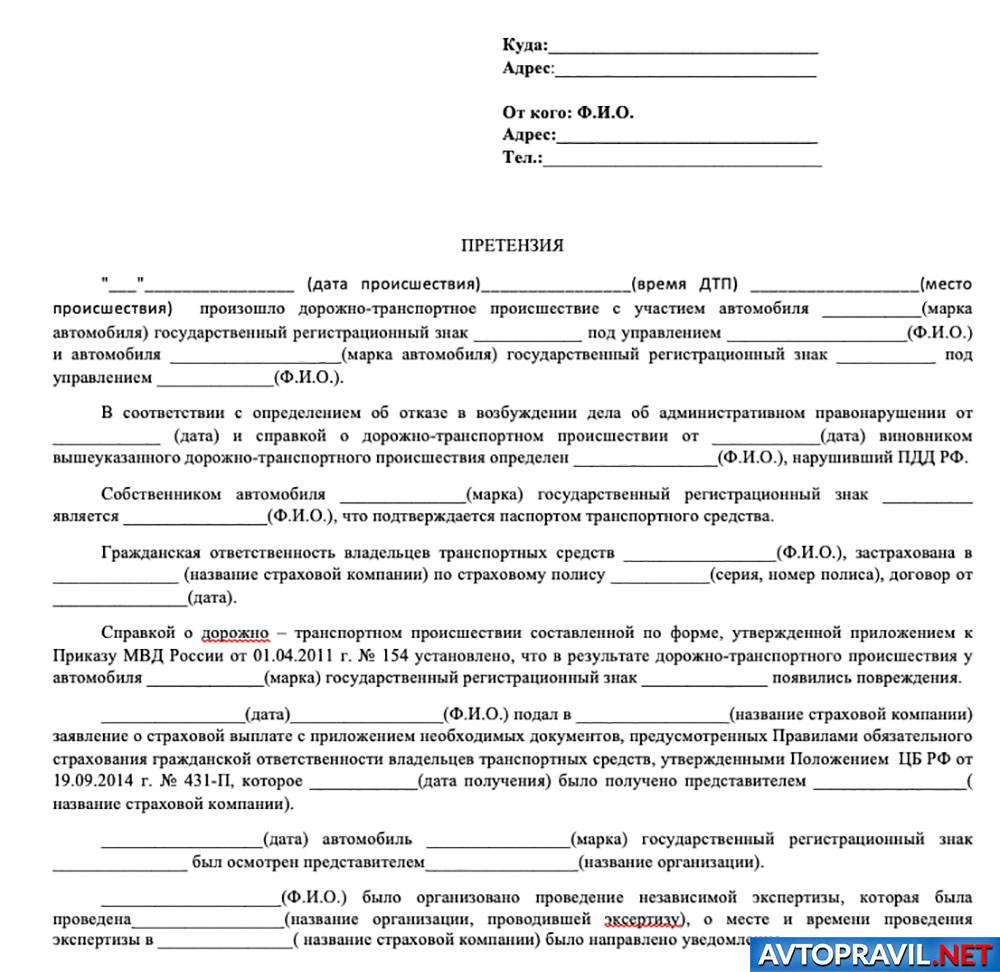

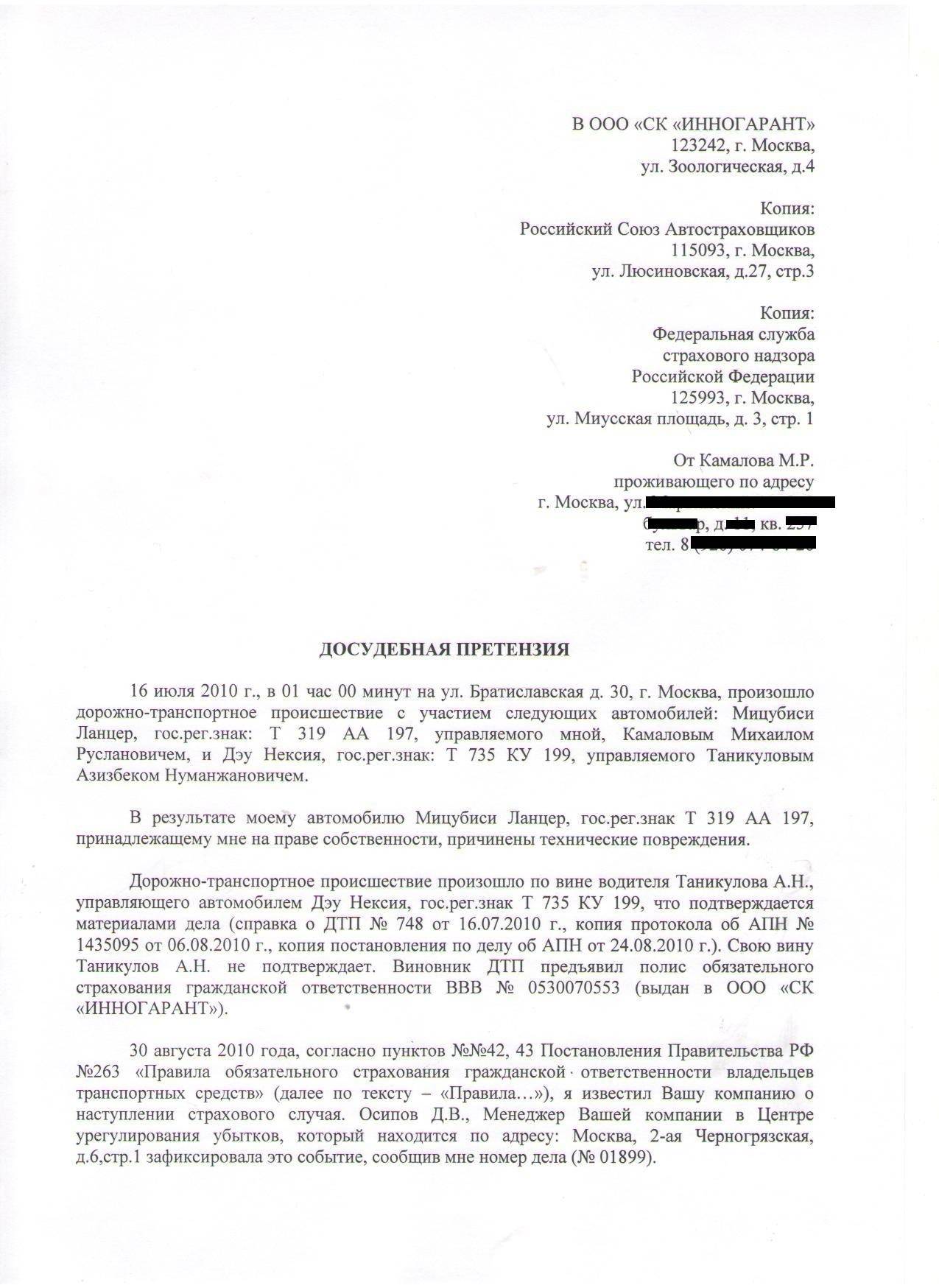

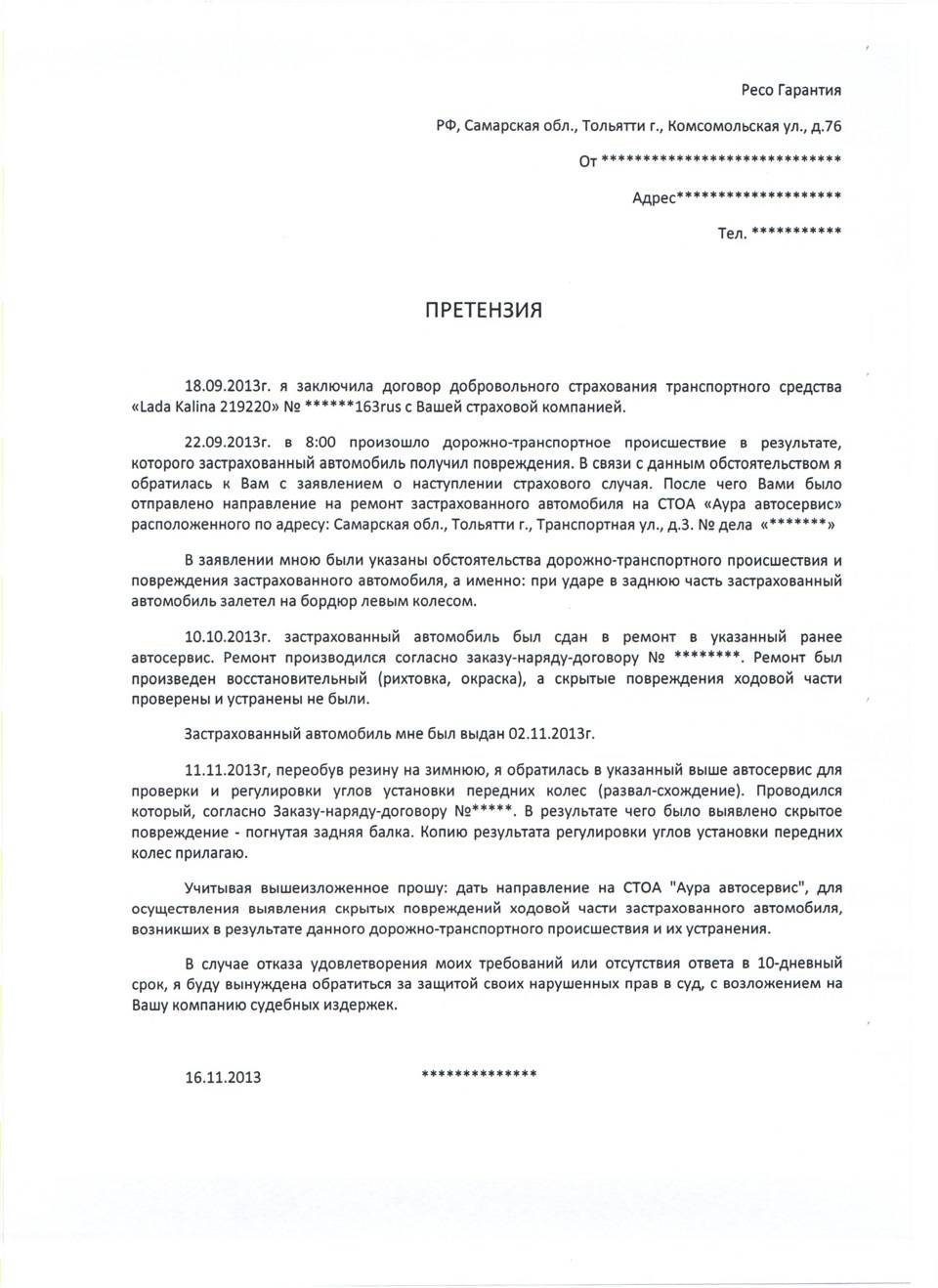

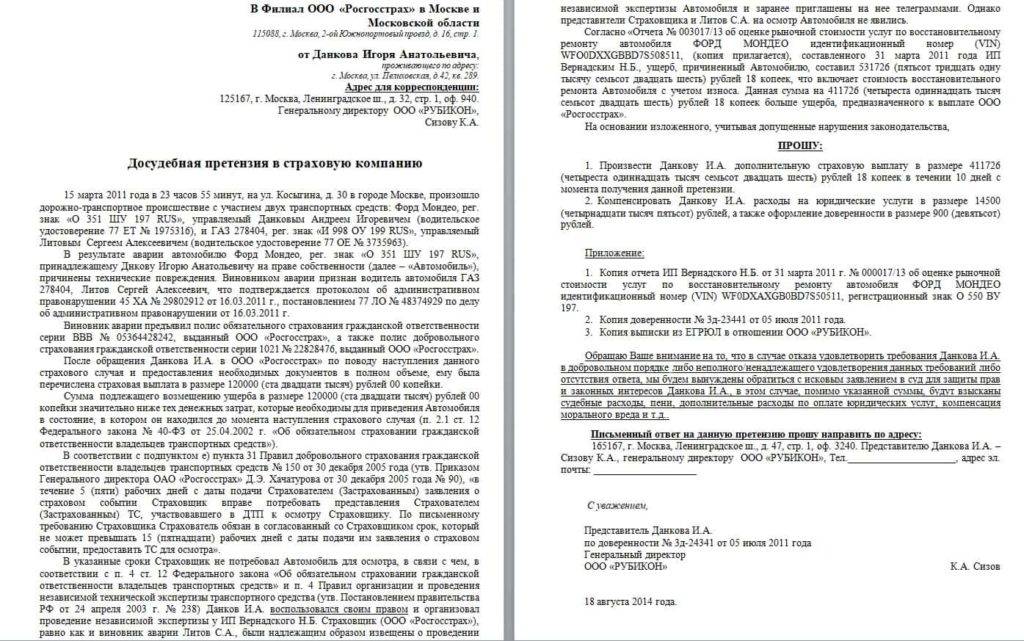

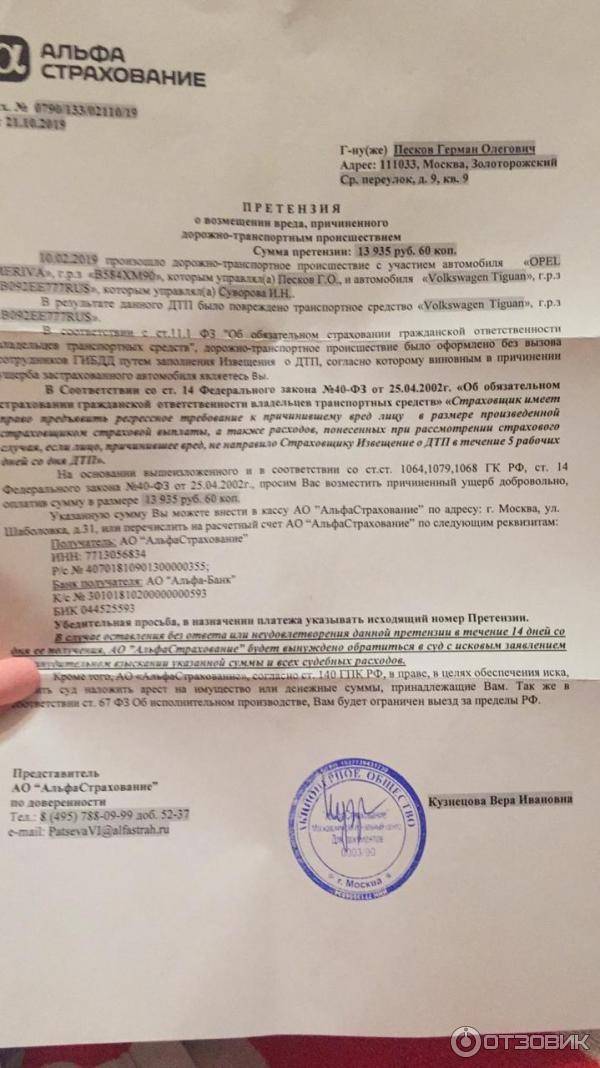

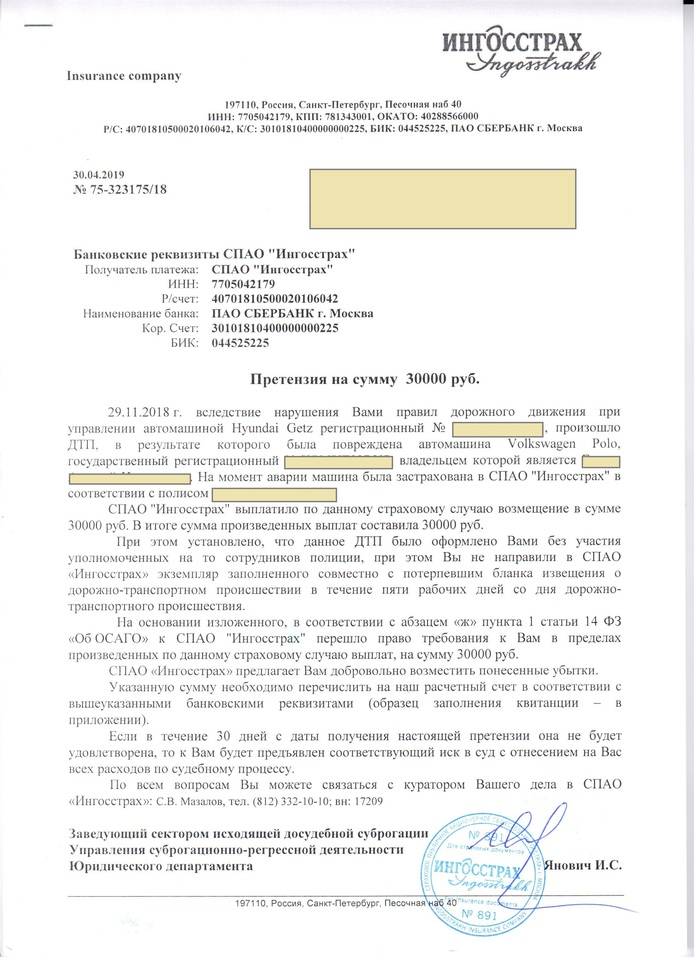

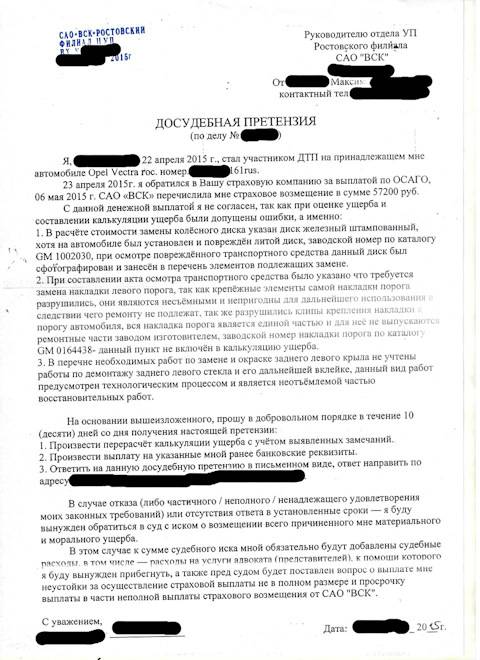

Образец досудебной претензии по ОСАГО

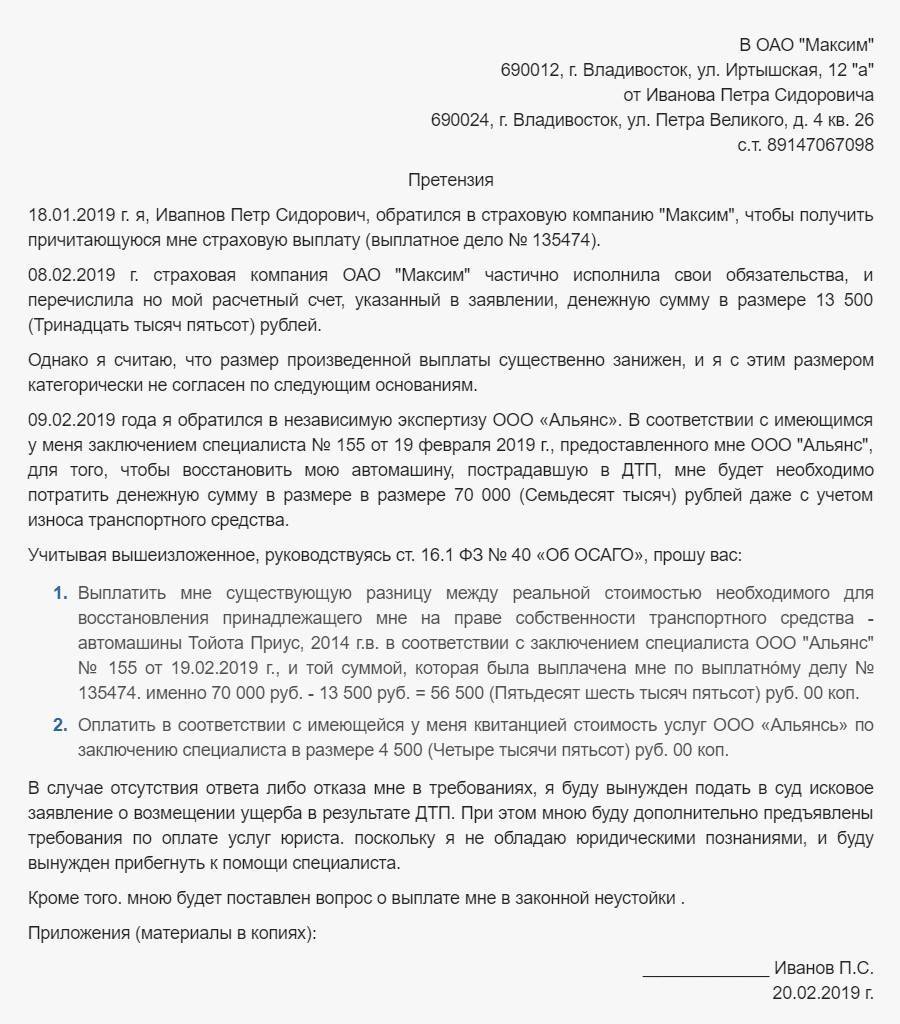

В ОАО «Максим»

690012, г. Владивосток, ул. Иртышская, 12 «а»

от Иванова Петра Сидоровича

690024, г. Владивосток, ул. Петра Великого, д. 4 кв. 26

с.т. 89147067098

Претензия

18.01.2021 г. я, Ивапнов Петр Сидорович, обратился в страховую компанию «Максим», чтобы получить причитающуюся мне страховую выплату (выплатное дело № 135474).

08.02.2021 г. страховая компания ОАО «Максим» частично исполнила свои обязательства, и перечислила но мой расчетный счет, указанный в заявлении, денежную сумму в размере 13 500 (Тринадцать тысяч пятьсот) рублей.

Однако я считаю, что размер произведенной выплаты существенно занижен, и я с этим размером категорически не согласен по следующим основаниям.

09.02.2021 года я обратился в независимую экспертизу ООО «Альянс». В соответствии с имеющимся у меня заключением специалиста № 155 от 19 февраля 2021 г., предоставленного мне ООО «Альянс», для того, чтобы восстановить мою автомашину, пострадавшую в ДТП, мне будет необходимо потратить денежную сумму в размере в размере 70 000 (Семьдесят тысяч) рублей даже с учетом износа транспортного средства.

Учитывая вышеизложенное, руководствуясь ст. 16.1 ФЗ № 40 «Об ОСАГО», прошу вас:

- Выплатить мне существующую разницу между реальной стоимостью необходимого для восстановления принадлежащего мне на праве собственности транспортного средства — автомашины Тойота Приус, 2014 г.в. в соответствии с заключением специалиста ООО «Альянс» № 155 от 19.02.2021 г., и той суммой, которая была выплачена мне по выплатно́му делу № 135474. именно 70 000 руб. — 13 500 руб. = 56 500 (Пятьдесят шесть тысяч пятьсот) руб. 00 коп.

- Оплатить в соответствии с имеющейся у меня квитанцией стоимость услуг ООО «Альянс» по заключению специалиста в размере 4 500 (Четыре тысячи пятьсот) руб. 00 коп.

В случае отсутствия ответа либо отказа мне в требованиях, я буду вынужден подать в суд исковое заявление о возмещении ущерба в результате ДТП. При этом мною буду дополнительно предъявлены требования по оплате услуг юриста. поскольку я не обладаю юридическими познаниями, и буду вынужден прибегнуть к помощи специалиста.

Кроме того. мною будет поставлен вопрос о выплате мне в законной неустойки .

Приложения (материалы в копиях):

_____________ Иванов П.С.

20.02.2021 г.

Что можно получить при положительном исходе?

При благоприятном для автолюбителя исходе судебного процесса, суд обяжет страховщика не только компенсировать ущерб в полном объеме, но и возместить заявителю все расходы по разбирательству.

В частности:

- услуги юриста;

- оплата госпошлины;

- проведение различного рода экспертиз;

Резюмируя, можно сказать лишь о том, что автовладелец должен со всей ответственностью отнестись к выбору страховой компании, отдавая предпочтение той или иной фирме необходимо тщательно изучить имеющуюся информацию об агентстве и почитать отзывы клиентов.

Также, нелишним будет перед заключением договора КАСКО проконсультироваться с независимым юристом, чтобы избежать подводных камней. Учитывая стоимость полиса КАСКО, такие расходы полностью оправданы.

Порядок и условия составления претензии

В ситуациях, когда потерпевший не удовлетворен результатом обращения за страховой выплатой в СК, он может оспорить такое решение путем подачи досудебной претензии по КАСКО.

Заявитель может обратиться в компанию одним из предложенных способов:

| Вариант | Описание действий |

|---|---|

| Лично | Собственник авто может лично подойти в офис фирмы и подать соответствующее заявление и требуемый пакет бумаг к нему. На втором экземпляре претензии необходимо поставить отметку, что менеджер принял обращение к рассмотрению. |

| Почтой | Если офис Страховщика находится удаленно, то гражданин может направить претензию почтовым отравлением. Конверт отправляется заказным письмом с уведомлением о вручении, чтобы подтвердить доставку получателю. |

В любом случае, собственнику авто необходимо иметь подтверждение, что документы были переданы на рассмотрение, что досудебный порядок соблюден.

Если руководство фирмы дали ответ в установленный срок, то потерпевшая сторона должна для себя решить – удовлетвориться принятым решением или продолжить отстаивать свои права дальше, но уже через суд.

Подача претензии к страховой по КАСКО в Центробанк

У Центробанка РФ также присутствуют полномочия в сфере страхования. Организация приобрела их в соответствии с Указом Президента РФ №645 от 25 июля 2013 года. ЦБ РФ имеет право предоставлять лицензию компаниям, работающим в сфере страхования, а также закрывать их. Подобное осуществляется в случае допущения грубых ошибок и нарушений. В результате компания не сможет продолжать ведение деятельности.

В соответствии со статьей 23.74 КоАП РФ, в 2022 году Центробанк приобретает право рассматривать перечень дел, касающихся административных правонарушений страховщиков. В список включен и вопрос о навязывании дополнительных услуг. Наказание за нарушение предусматривает статья 15.34.1 КоАП РФ. Если компании пренебрегают нормами, на них могут быть наложены штрафы. Если гражданин принял решение подать жалобу на страховщика по КАСКО в Центробанк РФ, потребуется действовать по следующей схеме:

Составить заявление. Документ оформляется в произвольной форме

Важно отразить, в чём состоит нарушение законодательства или положений договора. Дополнительно фиксируется информация о страховщике

Жалобу с претензией нужно дополнить бумагами, подтверждающими правоту заявителя. К заявке прикладываются копии.

Готовый пакет документов передается в организацию. Необходимо посетить территориальное подразделение, расположенное в регионе, в котором произошло нарушение. Допустимо обращение через интернет. В этой ситуации рекомендуется воспользоваться онлайн приемной. Она расположена на официальном сайте учреждения.

Дождаться, пока жалобу рассмотрят. На выполнение процедуры отводится 30 дней. Период начинает исчисляться с момента регистрации документов в канцелярии учреждения. Срок может быть продлен до двух месяцев, если необходима дополнительная проверка. В среднем на решение требуется порядка 10-15 суток.

Скачать образец претензии к страховой компании по КАСКО в ЦБ РФ.

Итоги

Кратко подытожим главные особенности досудебной претензии по договору КАСКО:

- Претензионный порядок – это разновидность досудебного порядка урегулирования спора между страхователем и страховщиком.

- Претензионный порядок обязателен в случае, если это предусмотрено договором страхования (полисом, правилами страхования) либо законом.

- Претензия – это документ о нарушении договора страхования, содержащий конкретные требования страхователя об исполнении договора страховщиком и об устранении им нарушений в установленный срок.

- Претензия должна быть мотивирована и обоснована, содержать ссылки на нормы закона, пункты договора и правил страхования, на доказательства, обосновывающие требования и подтверждающие нарушение договора страховщиком.

- Подписывается претензия страхователем или его представителем. При этом к претензии подписанной представителем прикладывается нотариальная удостоверенная доверенность (или ее нотариально заверенная копия), а также копия паспорта (если того требуют правила страхования).

- Заверение документов, прилагаемых к претензии должно выполняться в соответствии с требованиями правил страхования. В обратном случае они могут считаться не предоставленными.

- Обращение страхователя с претензией к страховщику происходит лично либо по почте ценным письмом с уведомлением о вручении и описью вложения. Подача претензии по электронной почте возможна лишь при условии, что это допускается правилами страхования.

- Претензионный порядок будет отличаться по договору страхования транспортного средства, используемого в предпринимательской деятельности, в том числе тем, что в претензии невозможно будет ссылаться на нормы закона о защите прав потребителей.

- Обычный срок ответа на претензию, устанавливаемый правилами КАСКО составляет 30 дней с момента получения претензии страховщиком. До истечения этого срока подача страхователем иска в суд будет считаться преждевременной, и иск может быть возращен судом.

- Доказательства получения претензии страховщиком должны прилагаться к иску, предъявляемому в суд, в подтверждение соблюдения досудебного порядка разрешения спора.