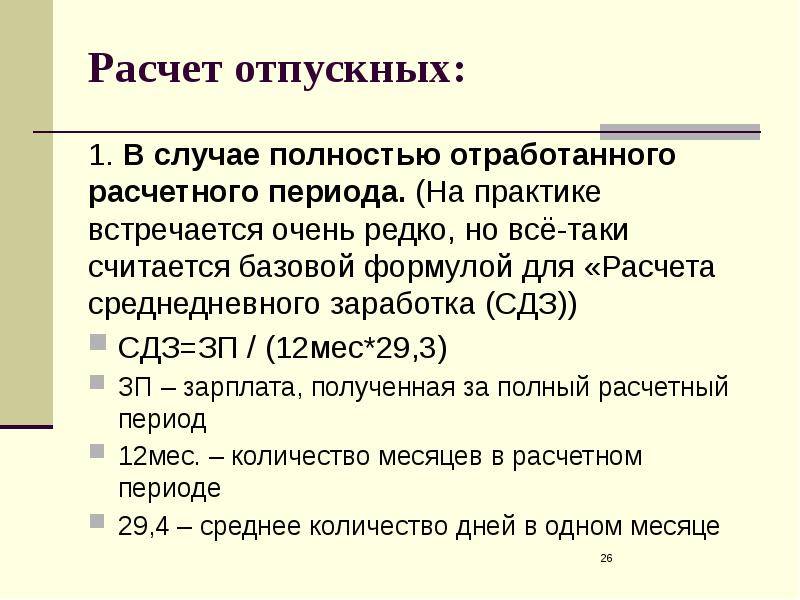

Как определить расчетный период?

Согласно действующим законам расчетный период — это 12 месяцев до момента ухода сотрудника в отпуск. При этом для расчета не учитывается, сколько рабочих дней в конкретно взятом месяце (ст. 139 ТК РФ).

Согласно действующим законам расчетный период — это 12 месяцев до момента ухода сотрудника в отпуск. При этом для расчета не учитывается, сколько рабочих дней в конкретно взятом месяце (ст. 139 ТК РФ).

Если гражданин работает менее года, то расчетный период будет меньше. Закон позволяет предусмотреть внутренним актом или дополнительным соглашением иной порядок расчета отпускных. Однако он не должен ущемлять трудовой коллектив предприятия в правах.

Постановление Правительства РФ №922 от 24.12.2007 года требует исключить из расчетного периода:

- нахождение в декрете по уходу за ребенком;

- получение больничного листа или оформление пособия по беременности и родам;

- отсутствие на рабочем месте по вине работодателя или из-за независящих от сторон причин;

- организацию забастовки, что сделало невозможным выполнение профессиональных обязанностей;

- оформление дополнительных оплачиваемых отгулов для ухода за несовершеннолетними инвалидами;

- иные случаи, когда работник освобождался от выполнения своих обязанностей с сохранением зарплаты.

Исключая указанные периоды, требуется убрать из финансового отчета и выплаты.

Расчетный период — это последние 12 месяцев, которые сотрудник отработал в компании. Если он устроился ранее, то обладает правом уйти в отпуск через полгода. Однако тогда для расчета будет использоваться средняя зарплата за указанный период.

Записка-расчёт о предоставлении отпуска

Предоставление работнику отпуска оформляется работодателем внутренним документом. Обычно используют записку-расчёт.

До 1 января 2013 года такая записка имела утверждённую форму Т-60. Сейчас (закон от 06.12.2011 N 402-ФЗ) формы таких документов не являются обязательными и могут разрабатываться работодателем самостоятельно (Информация Минфина России N ПЗ-10/2012). Однако рекомендуется заполнять форму Т-60, которая вполне чётко отражает все данные для оформления отпусков наёмного персонала.

Приведём пошаговую инструкцию по заполнению документа на примере записки-расчёта для менеджера отдела рекламы и маркетинга Семеновой Аллы Петровны:

Первый раздел записки заполняет специалист по кадрам. Начинаем с данных, относящихся к работодателю. В строке «наименование организации» заносим название работодателя. Обязательно указываем сокращённо его организационно-правовую форму (ООО, АО, ИП и т. п.). Проставляем порядковый номер и дату заполнения записки.

Как источник информации о сотруднике в первом разделе записки используем график отпусков, а также приказы директора о предоставлении отпусков персоналу. Заполняем полностью строку «фамилия, имя, отчество». Заносим должность Семеновой А.П. по её трудовому договору. Для рабочего мы здесь указали бы его специальность, разряд, квалификацию. В ячейке «табельный номер» обязательно указываем номер Семеновой А.П. из реестра работодателя. В строке «наименование структурного подразделения» укажем название отдела, где трудится менеджер Семенова.

Переходим к заполнению данных об отпуске Семеновой А. П. Заносим период, за который она получает отпуск (полностью начало и окончание рабочего года). Указываем полное число календарных дней отпуска и даты первого и последнего дней. Семенова А. П. не относится к категориям сотрудников, имеющим право на дополнительные дни отпуска, поэтому в ячейке «дополнительный отпуск» ставим прочерк и не заполняем таблицу «дополнительный или другой отпуск». Специалист Темникова Т. Н., заполнившая первый раздел записки, в строке «Работник кадровой службы» указывает свою должность, расписывается и ставит расшифровку подписи.

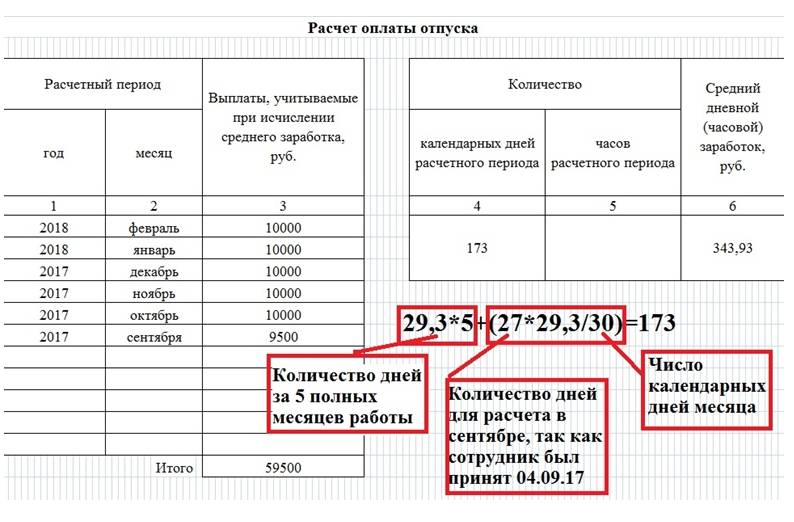

Во втором разделе отразим расчёты бухгалтера о начислении и выплате Семеновой А. П. отпускных. Начинаем с заполнения таблицы «Расчёт оплаты отпуска», содержащей суммы начислений Семеновой за 12 месяцев перед месяцем начала отпуска. Отметим, что у Семеновой за этот период не было месяцев, которые по ст. 121 ТК РФ должны быть исключены из периода расчёта среднедневного заработка. Поэтому в таблице будут отражены данные с июля 2017 года по июнь 2018 года. Заносим в графу 1 номер года каждого из учитываемых месяцев, в графу 2 заносим наименования указанных месяцев; в графе 3 отражаем по каждому месяцу сумму всех выплат, полученных работником и учитываемых при расчёте среднемесячного дохода. В строку «Итого» таблицы «Расчёт оплаты отпуска» заносим сумму всех внесённых выплат Семеновой А. П. из столбца «выплаты» (графа 3). Переходим к расчёту среднедневного заработка: в отдельной вспомогательной табличке отражаем в гр. 4 общее число календарных дней всех месяцев из таблицы «Расчёт оплаты отпуска»; в графе 6 отражаем сумму рассчитанного среднедневного заработка Семеновой, разделив сумму в строке «Итого» в таблице «Расчёт оплаты отпуска» на число дней из графы 4.

Таблица «Начислено» отражает выплаты отпускнику с разбивкой на два месяца и с расчётом итога. В гр. 8 вписываем итог умножения среднедневного заработка работника (гр. 6) на количество дней отпуска в первом месяце (гр. 7). У Семеновой в июле 26 календарных дней отпуска, за которые начислено 573,67 р. Х 26 = 14915,42 р. В августе у Семеновой будет 2 календарных дня отпуска, и за эти дни ей положены отпускные: 573,67 р. Х 2 = 1147,34 р. Общая сумма начисленных отпускных за два месяца (гр. 8 + гр. 12) составляет 14915,42 р. + 1147,34 р. = 16062,76 р. Эта сумма отражена в графе 15. Из суммы, отражённой в графе 15, удержим налог на доходы физических лиц (графа 16). Итог после вычитания налога заносим в графу 23 — эта сумма равна 13974,60 р. Эту сумму Семенова А. П. получит в кассе работодателя или на банковскую карту. Эту же сумму нужно обязательно внести и прописью в строку «К выплате сумма».

Далее отражаем номер и дату платёжного кассового документа на выдачу отпускных. Бухгалтер ставит свою подпись с расшифровкой.

Выдавать или перечислять на банковскую карту отпускные работодатель обязан не позднее чем за 3 дня до начала отпуска. В ином случае предусмотрены административное наказание и наложение штрафа (ст. 5.27 КоАП РФ).

○ Данные для расчета отпускных

Для установления размера выплаты необходимо подсчитать, сколько дней отработал сотрудник за учетный период, определить базу для расчета, а затем вычислить средний заработок за день.

Среднее количество дней в месяце

За расчетный период принимают 12 месяцев до начала отдыха. Например, если отпуск будет в августе, то учитывают время с 1 августа прошлого года до 31 июля нынешнего. Отработанными считаются все дни, когда сотрудник числился в организации, кроме времени пребывания в командировке, в отпуске или на больничном.

Также из подсчета исключают дни, когда он был освобожден от работы в соответствии с законодательством с сохранением среднего заработка, например, ему предоставляли дополнительные выходные для ухода за ребенком-инвалидом.

За каждый месяц, который полностью отработан, учитывают 29,3 дня. Этот показатель получен путем подсчета среднего числа дней в месяце по формуле (365-14 праздничных)/12.

Если сотрудник работал не весь месяц, то количество дней в нем учитывают следующим образом:

отработанные дни / число дней в месяце * 29,3

Какие выплаты учитываются при подсчете среднего дневного заработка

В базу для расчета включают зарплату за отработанный срок, премии и индексации учитывают в соответствии с п. 2 Положения о среднем заработке, а именно:

- Премию по результатам года учитывают полностью.

- Разовые вознаграждению включают в базу, если они предусмотрены внутренними нормативными актами.

- Премии за месяц или квартал по результатам работы учитывают по одной за каждый показатель.

- Выплаты к праздникам в расчет не берут.

- При повышении зарплаты в расчетном периоде индексируют начисления, которые были до него.

- Если повышение было после учетного периода, но до начала отпуска, то проиндексировать нужно выплаты за весь срок.

При исчислении среднего заработка не берут в расчет отпускные, командировочные, выплаты по больничному, материальную помощь.

Расчет среднего дневного заработка

Правила его вычисления регламентирует Постановление № 922. Чтобы определить эту величины базу для расчета отпускных делят на количество проработанных дней.

Общий размер отпуска

Основной отпуск длится 28 календарных дней согласно ст. 115 ТК. Выходные дни включаются в это число, а вот праздничные не учитываются и не оплачиваются в соответствии со ст. 120 ТК. Ежегодный отпуск можно поделить на части, одна из них должна быть не меньше 14 дней.

Некоторым категориям работников законодательством предусмотрен более продолжительный отдых, а именно:

- Сотрудникам моложе 18 лет – 31 день.

- Инвалидам – не меньше 30 дней.

- Педагогам – от 42 до 56.

- Судьям, прокурорам и гражданским служащим – от 30.

- Спасателям – от 30 до 40.

Работникам, которые трудятся на вредных или опасных производствах, положен дополнительный отпуск. На основании ст. 117 ТК минимальная его продолжительность составляет 7 календарных дней. Она может быть увеличена на основании межотраслевого соглашения или внутренних нормативных актов.

Формула отпускных

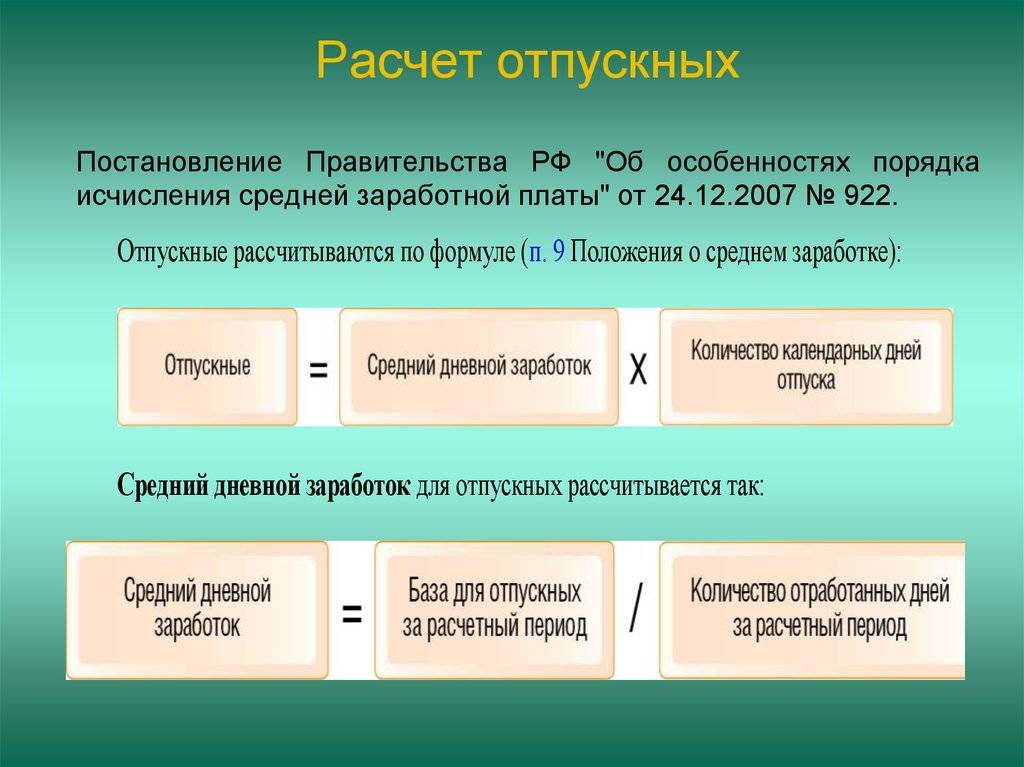

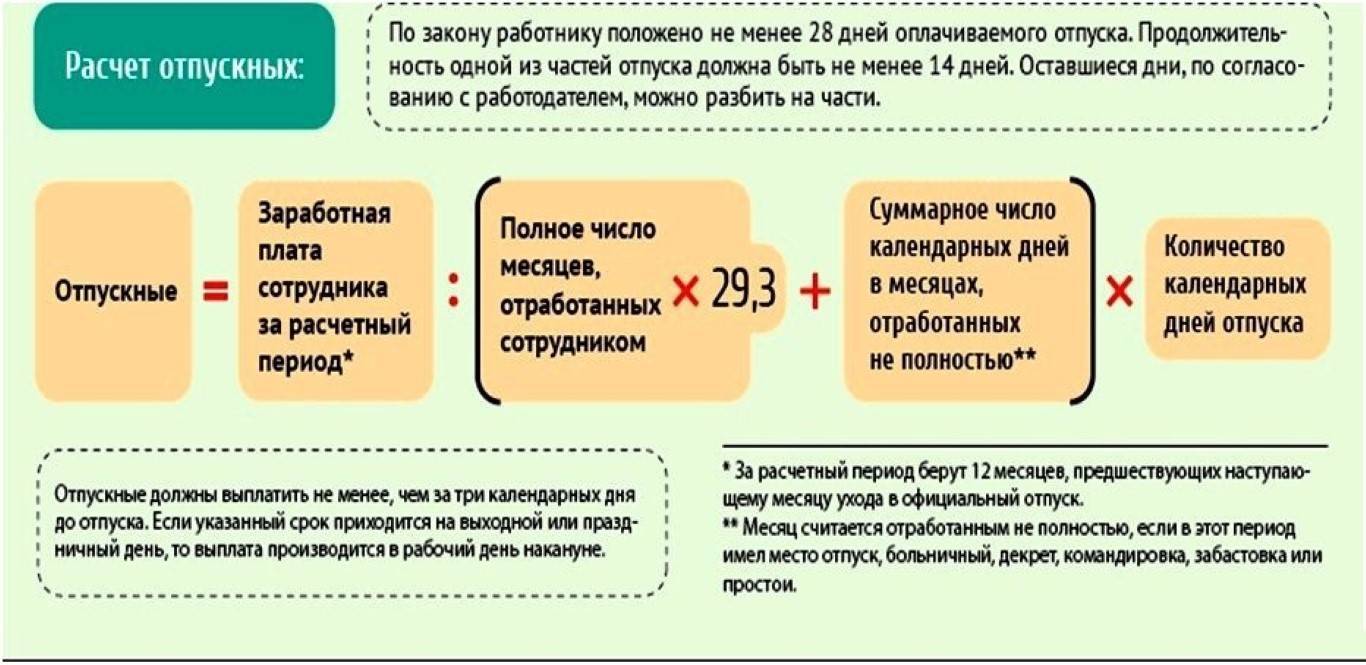

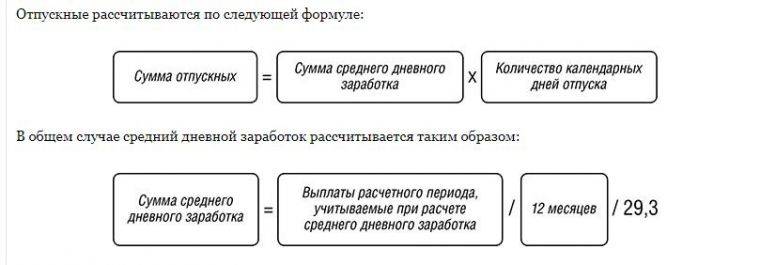

Для подсчета выплаты средний заработок за день умножают на количество дней отпуска в соответствии с п. 9 Положения о среднем заработке. То есть:

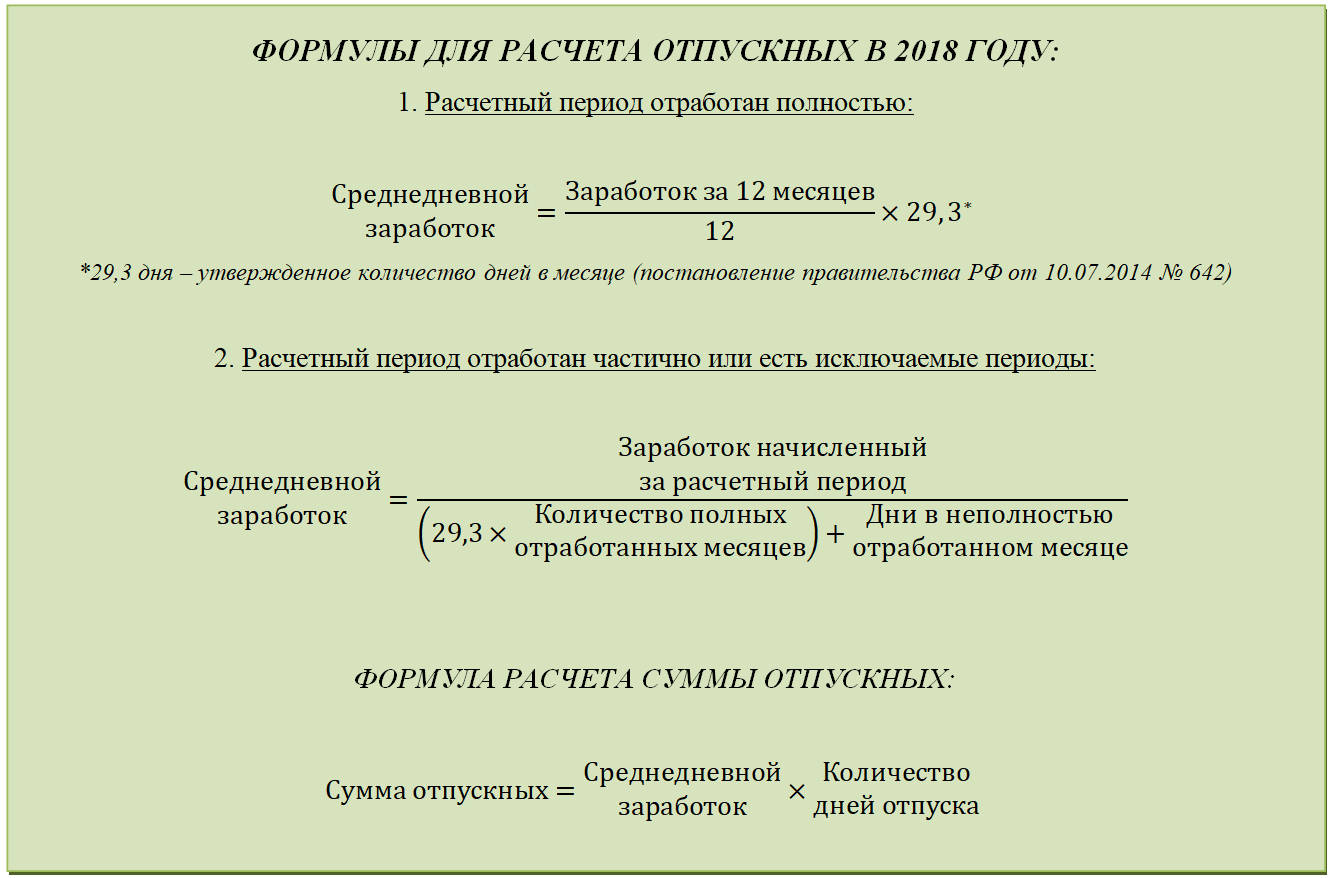

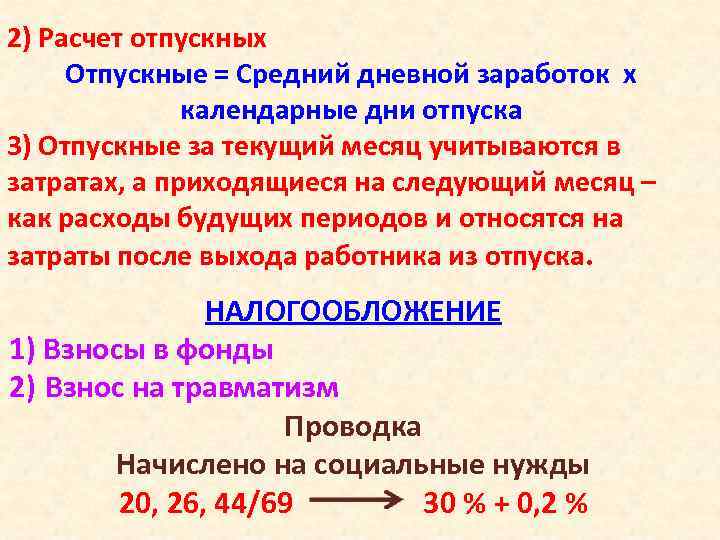

Отпускные выплаты = Среднедневной заработок * Количество дней отпуска

Формула и алгоритм расчета

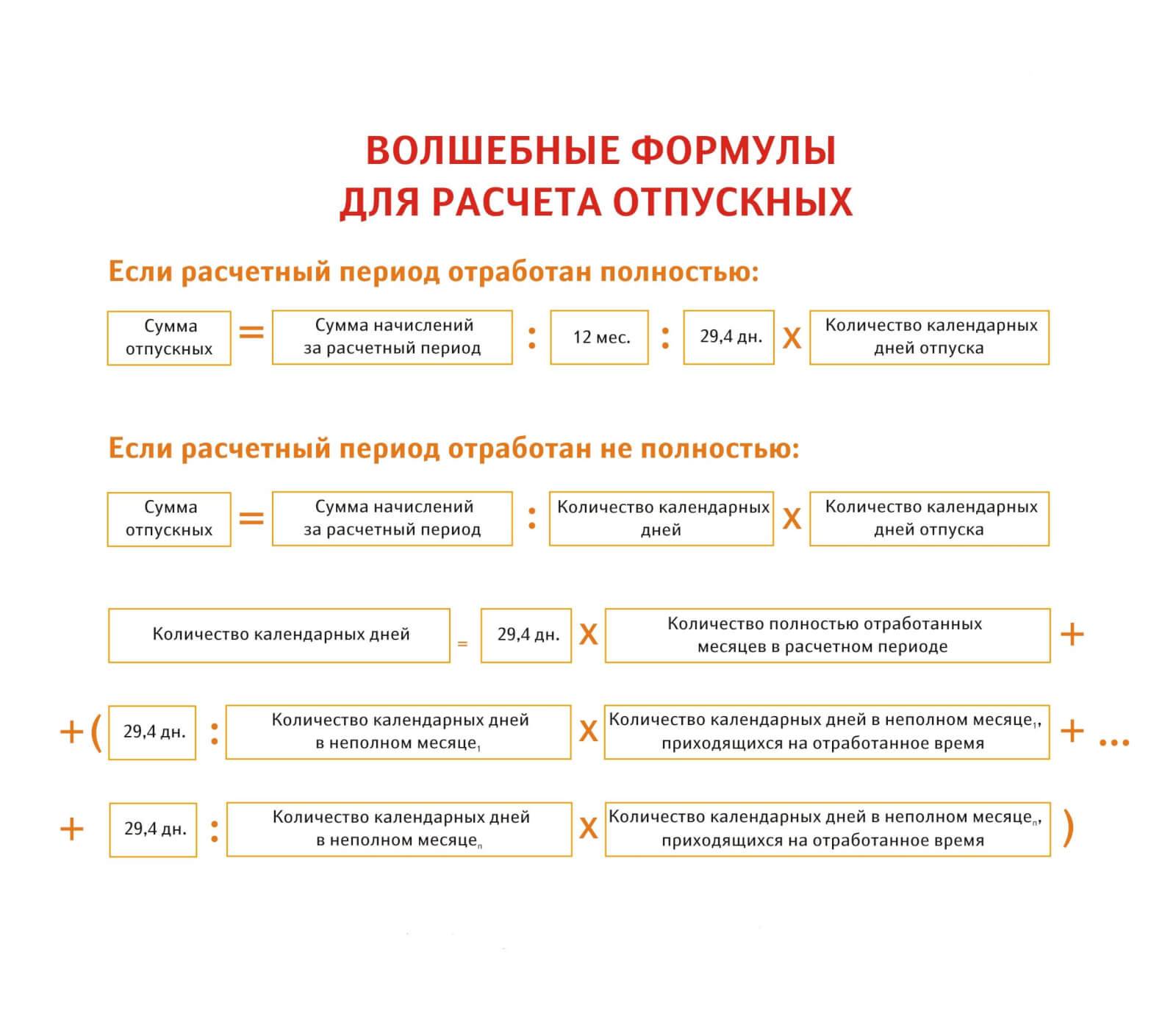

Формула для расчета отпускных:

Сумма отпускных = Средний дневной заработок * Количество дней отпуска

По второй составляющей формулы вопросов нет. Стандартный отпуск – 28 календарных дней. Есть категории работников с более длительным отдыхом. Например, несовершеннолетние, инвалиды, педагоги и т. д. Отдохнуть можно сразу на все количество дней или по частям, но хотя бы один раз не менее 14 дней. Сложности возникают при определении среднего дневного заработка.

Рассмотрим порядок расчета отпускных по этапам.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Этап 1. Определение перечня выплат

В расчет заработной платы за расчетный период входят:

- зарплата по тарифным ставкам, сдельным расценкам, окладам;

- зарплата в процентах от выручки, комиссионное вознаграждение;

- надбавки и доплаты за совмещение должностей, переработку, сложность, выслугу лет, вредные и тяжелые условия труда и пр.;

- премии и вознаграждения.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Не учитываются при расчете отпускных:

- социальные выплаты;

- компенсация питания, проезда, коммунальных услуг, обучения, отдыха, т. е. выплаты, не связанные с оплатой труда;

- материальная помощь;

- пособие по беременности и родам;

- командировочные;

- выплаты во время пребывания работника на больничном, в отпуске по уходу за ребенком.

Этап 2. Расчет количества отработанных дней

В отработанные дни включаются выходные и официальные праздники. Например, сотрудник уходит отдыхать с 6 июля. Расчетным периодом будет время с 1 июня 2019 г. по 30 июня 2020 г.

Из расчетного периода исключаются:

- время на больничном, в отпуске, в том числе по уходу за ребенком;

- командировки;

- простои в работе по независящим от работника причинам;

- выходные дни для ухода за детьми-инвалидами, инвалидами с детства.

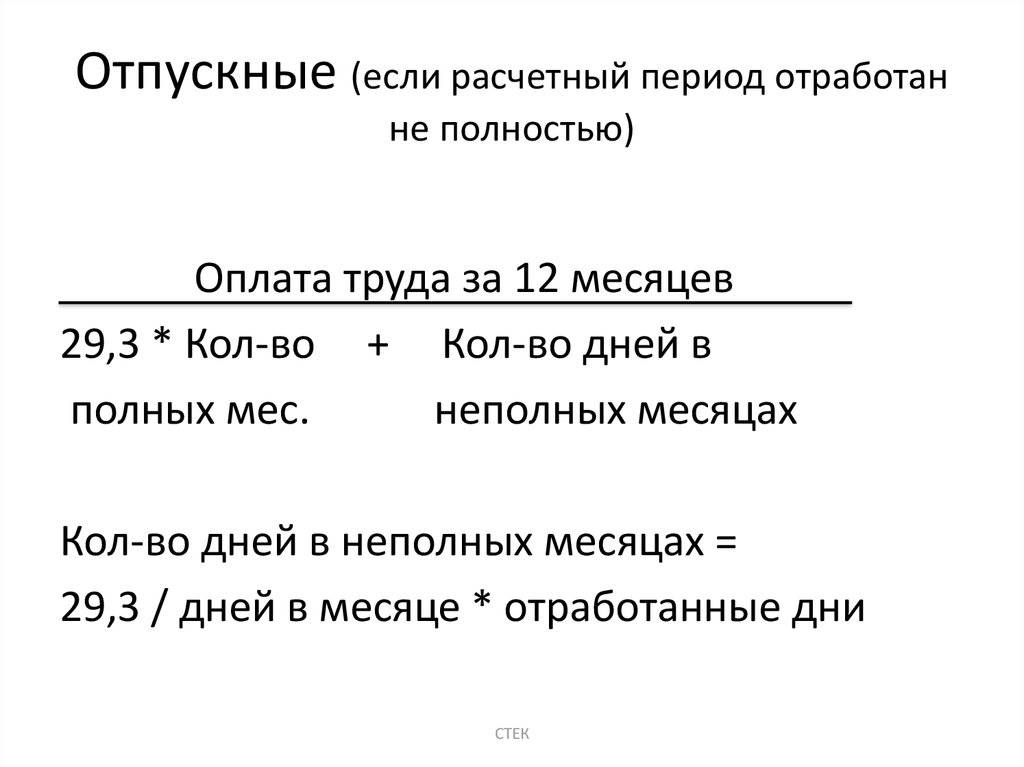

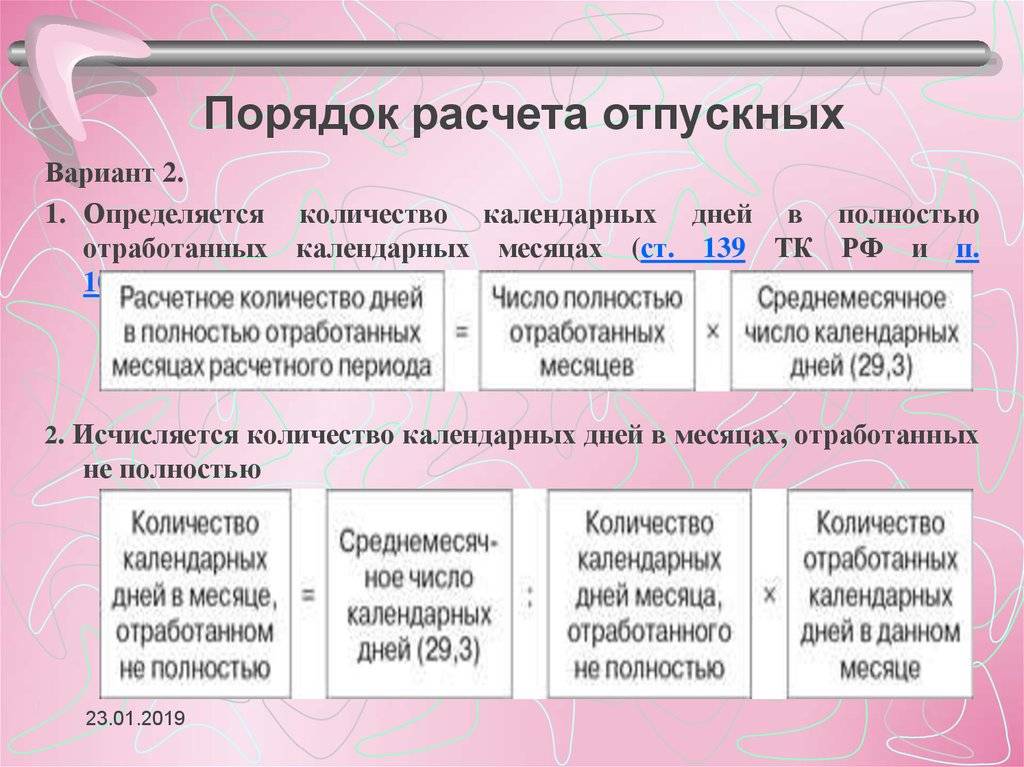

Число дней работы в расчетном периоде = 29,3 * Число полностью отработанных месяцев + Число дней в месяцах, отработанных не полностью

Число дней в месяцах, отработанных не полностью = Число дней работы в месяце / Число календарных дней в месяце * 29,3

Пример. Сотрудник уходит с 8 июля 2020 г. отдыхать. За год перед этим радостным событием он был 2 раза на больничном. Первый раз в августе 2019 г. в течение 10 дней, второй раз в ноябре болел 7 дней. Получается, что сотрудник отработал полностью 10 месяцев и не полностью 2 месяца.

Рассчитаем количество дней в месяцах, отработанных не полностью:

- август: 21 / 31 * 29,3 = 19,85;

- ноябрь: 23 / 30 * 29,3 = 22,46.

Количество дней работы в расчетном периоде = 29,3 * 10 + 19,85 + 22,46 = 335,31 дня.

Этап 3. Расчет среднего дневного заработка за расчетный период

Формула расчета:

Средний дневной заработок = Заработок сотрудника за расчетное время / Число дней работы в расчетном периоде

Возьмем условия предыдущего примера. Наш сотрудник за год получил доход за вычетом выплаченных ему больничных в размере 450 000 ₽. Средний заработок составит: 450 000 / 335,31 = 1 342,04 ₽.

Этап 4. Расчет отпускных

В бухгалтерии предприятия, где работает наш сотрудник из примера, ему начислят отпускные за 28 календарных дней отдыха в размере: 1 342,04 * 28 = 37 577,12 ₽.

Это сумма до уплаты налога на доходы. Чтобы узнать сумму, полученную на руки, надо вычесть 13 % (при условии, что нет вычетов на детей).

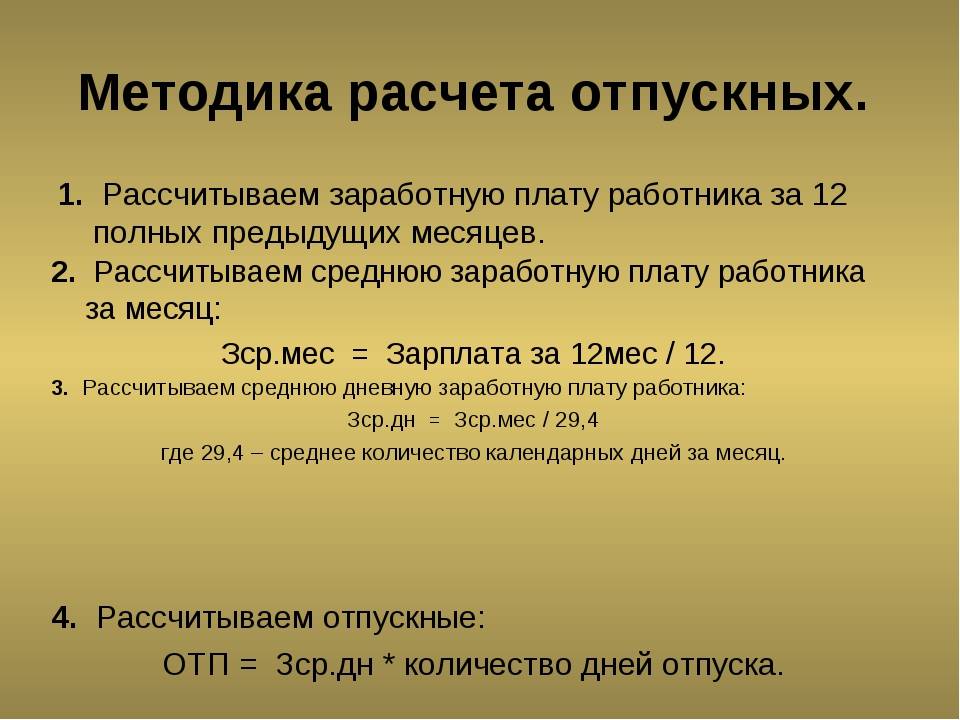

Как рассчитать отпускные работнику?

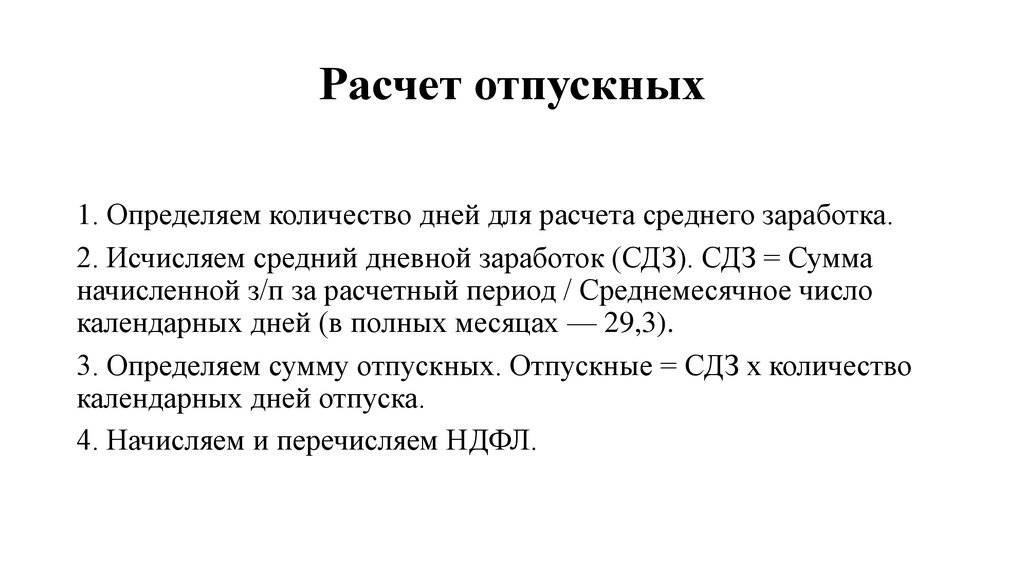

Для определения суммы отпускных, положенных работнику при очередном отпуске, нужно рассчитать средний дневной заработок и умножить его на количество отпускных дней.

Основной задачей тут будет определение среднего дневного заработка (СДЗ).

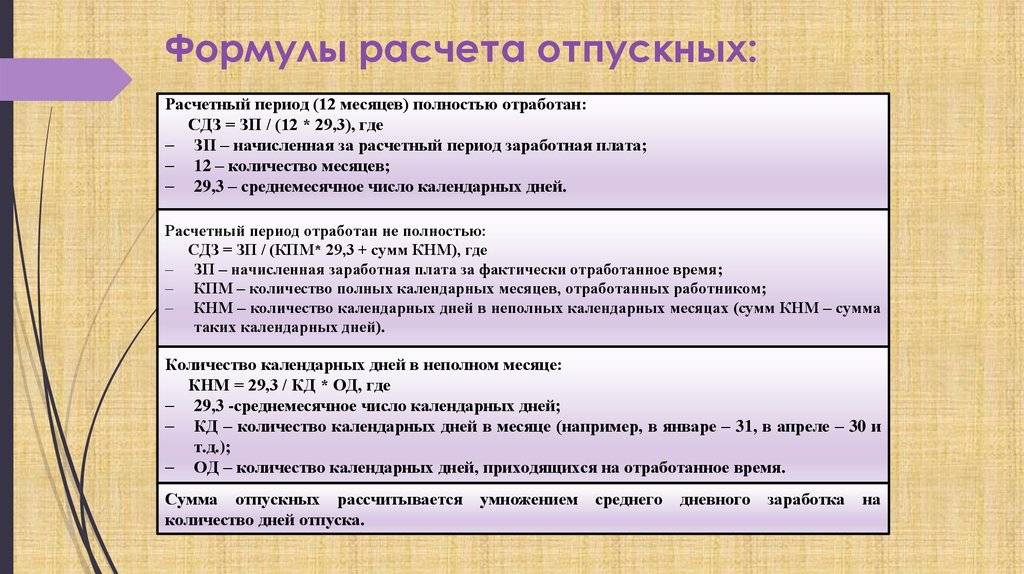

Формула расчета среднего дневного заработка для отпускных:

СДЗ = ЗП / Драб.,

где

ЗП — начисленная заработная плата за расчетный период,

Драб. — количество дней, которые работник отработал за расчетный период.

При определении начисленной заработной платы (ЗП) нужно учитывать все выплаты, которые предусмотрены системой оплаты труда на данном предприятии. Не учитываются различные социальные выплаты, не связанные с оплатой труда, это, например, материальная помощь, оплата проезда, обедов и прочее.

Расчетный период при расчете отпускных — 12 месяцев, предшествующих отпуску. Если работник не успел отработать 12 мес. на предприятии, то берется расчетный период с момента приема сотрудника на работу.

Таким образом, получаем, что ЗП — это начисленная зарплата за предшествующие отпуску 12 месяцев.

Теперь разберемся, что такое Драб., то есть как определить количество дней, которые сотрудник отработал в отчетном периоде.

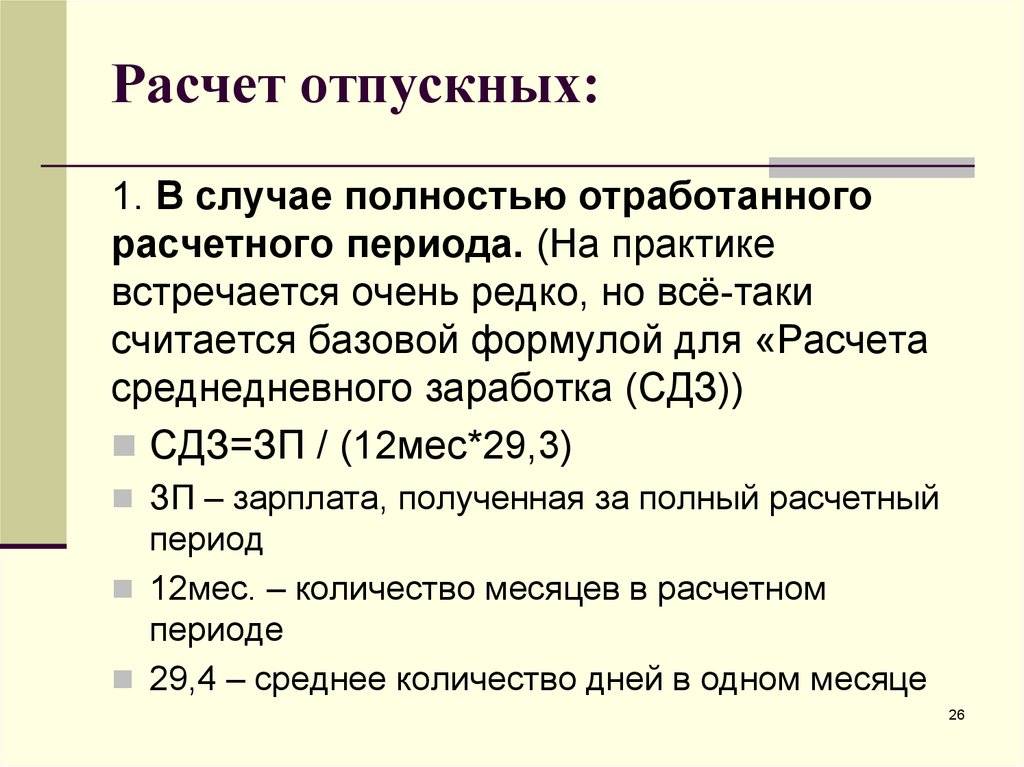

Если работник работал все 12 месяцев каждый день, то тут все просто. Просто умножим 12 на среднее число календарных дней, со 2 апреля 2014 года это число равно 29,3.

Драб. = 12*29,3

Если работник не работал все 12 месяцев каждый день, что чаще всего и встречается, то тут немного сложнее. Возможно, он болел какое-то время, ходил в какой-либо отпуск или отсутствовал еще по какой-то причине. В таком случае количество отработанных им дней за 12 мес. нужно считать следующим образом.

Драб. = Дп. + Дн.,

где:

Дп. – кол-во кал. дней из полностью отработанных месяцев,

Дн. – кол-во кал. дней из не полностью отработанных месяцев.

Дп. = кол-во полностью отработанных месяцев * среднее число календарных дней.

Дн. = (( Краб.1 / Кобщ.1) + (Краб.2 / Кобщ.2) + …) * 29,3.

где:

Краб.1 — кол-во отработанных кал. дней в первом не полностью отраб. месяце,

Кобщ.1 — общее кол-во кал. дней в первом неполностью отраб. месяце.

Краб.2 — кол-во отработанных кал. дней во втором не полностью отраб. месяце.

Кобщ.2 — общее кол-во кал. дней во втором не полностью отраб. месяце.

29,3 — среднее число кал. дней.

Рассчитав средний дневной заработок (СДЗ), можем определить размер отпускных (О).

Общая формула для расчета отпускных

О = СДЗ * количество дней отпуска

|

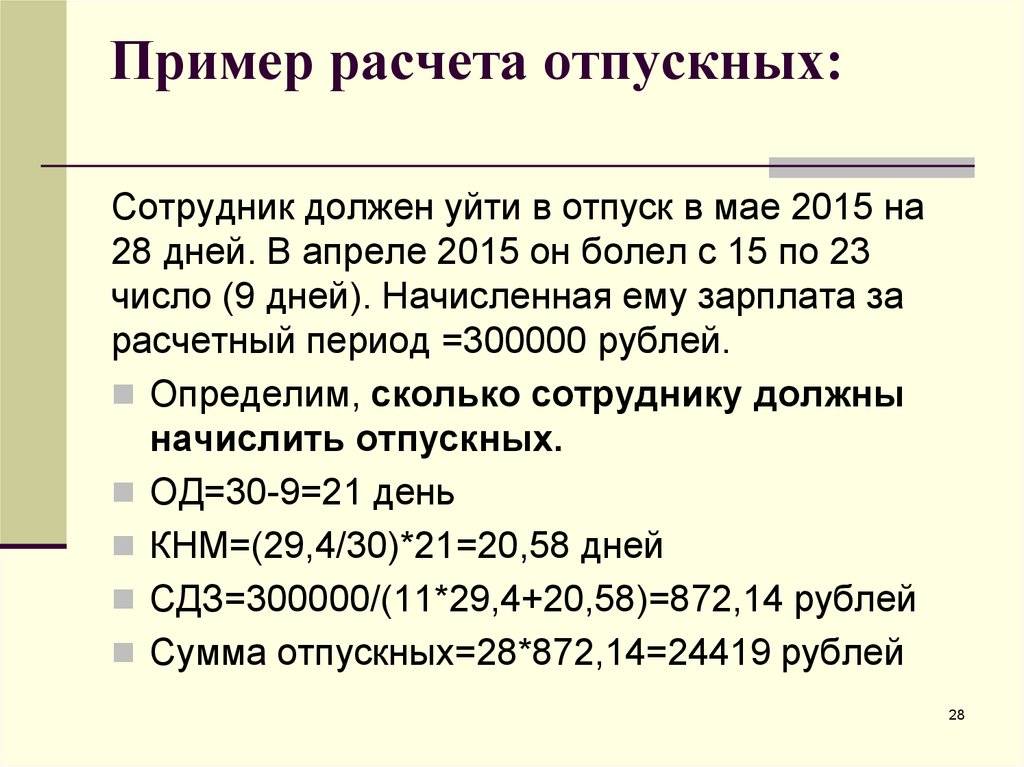

Понимаю, что скорее всего указанные выше формулы вызовут некоторые затруднения, чтобы все стало окончательно понятно, предлагаю рассмотреть пример расчета отпускных.

Как рассчитать отпускные и больничные: формула

Кому полагаются дополнительные дни отпуска?

Согласно российскому законодательству определенные категории трудящихся могут рассчитывать на получение нескольких дополнительных суток отдыха. К таким гражданам относятся:

- персонал с частыми переработками;

- работники, чей трудовой процесс подвергает их здоровье опасности.

Кроме того, законодательные акты содержат перечень специальностей, представители которых гарантированно получают дополнительный отдых.

В том числе находятся:

- космонавты;

- шахтеры;

- спортсмены;

- медработники;

- судьи;

- персонал таможни;

- работники, занимающиеся добычей полезных ископаемых;

- граждане, работающие на Крайнем севере и близлежащих областях.

Длительность отдыха для данных профессий может быть рассчитана только после изучения документов, регулирующих их рабочую деятельность.

На три дополнительных к основному отпуску дня могут рассчитывать граждане, выполняющие сверхурочную, тяжелую или опасную для здоровья работу.

Увеличенный отпуск положен также и педагогам. При расчете продолжительности оплачиваемого отпуска учитывается сумма часов нагрузки и стаж работы каждого преподавателя в данной сфере.

Минимальная продолжительность ежегодного отдыха преподавателей начальных классов составляет 42 дня. Для остальных педагогов оплачиваемый период отдыха может быть продлен до 56 суток.

Насчитываются ли отпускные, если отработал 5 месяцев

Законодатель установил, что работник имеет возможность реализовать свое право на отдых только в том случае, если отработал в конкретной организации меньше, чем полгода. Однако в данном случае имеются исключения.

Выйти в отпуск раньше могут следующие сотрудники:

- женщины перед уходом в декрет;

- лица, усыновившие малолетнего ребенка;

- несовершеннолетние.

Кроме этого, действующее трудовое законодательство допускает возможность выхода на отдых до истечения полугода при достижении договоренности с работодателем. Однако следует отметить, что руководители предприятий нечасто идут навстречу своим сотрудникам в данном случае.

Это обусловлено не только необходимостью обеспечения рабочего процесса, но и сложностями при окончательном расчете, если работник решит уволиться сразу после отпуска.

Отпуск в месяце приема на работу

Если сотрудник идет в отпуск в том же месяце, когда он был принят на работу, то отпуск ему предоставляют авансом. Поэтому у него нет фактически начисленной зарплаты или фактически отработанных дней за расчетный период и до начала расчетного периода.

В этом случае средний заработок определяют исходя из размера зарплаты, начисленной за фактически отработанные сотрудником дни в месяце приема на работу (п. 7 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922).

Заработок за фактически отработанные сотрудником дни в месяце приема на работу рассчитайте так:

| Заработок за фактически отработанные сотрудником дни в месяце приема на работу | = | Ежемесячный оклад сотрудника | Общее количество рабочих дней в месяце приема на работу | × | Количество рабочих дней, отработанных сотрудником в месяце приема на работу |

Поскольку отпуск предоставляют сотруднику в календарных днях, для расчета среднего заработка нужно определить количество календарных дней в не полностью отработанном календарном месяце (абз. 3 п. 10 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922).

Количество календарных дней в не полностью отработанном календарном месяце рассчитайте по формуле:

| Количество календарных дней в не полностью отработанном календарном месяце | = | 29,3 | Количество календарных дней месяца | × | Количество календарных дней, приходящихся на отработанное сотрудником время в не полностью отработанном месяце до предоставления ему отпуска |

Средний дневной заработок рассчитайте так:

| Средний дневной заработок | = | Заработок, начисленный за фактически отработанные сотрудником дни в месяце приема на работу | Количество календарных дней в не полностью отработанном календарном месяце |

Пример, как определить средний дневной заработок для расчета отпускных. Сотрудник идет в отпуск в месяце приема на работу

А.С. Кондратьев был принят в организацию на работу 10 мая 2016 года. А с 20 мая 2016 года по его заявлению ему был предоставлен ежегодный оплачиваемый отпуск авансом. Ежемесячный оклад сотрудника составляет 60 000 руб., иных выплат он не получает.

У сотрудника нет фактически начисленной зарплаты или фактически отработанных дней за расчетный период и до начала расчетного периода. Поэтому средний заработок бухгалтер определил исходя из размера зарплаты, фактически начисленной за фактически отработанные сотрудником дни в месяце приема на работу.

Заработок за фактически отработанные Кондратьевым дни в месяце приема на работу равен:

(60 000 руб. : 19 дн. × 8 дн.) = 25 263,16 руб.

Количество календарных дней в не полностью отработанном календарном месяце равно:

29,3 дн./мес.: 31 дн. * 10 дн. = 9,4516 дн.

Средний дневной заработок равен:

25 263,16 руб. : 9,4516 дн. = 2672,90 руб.

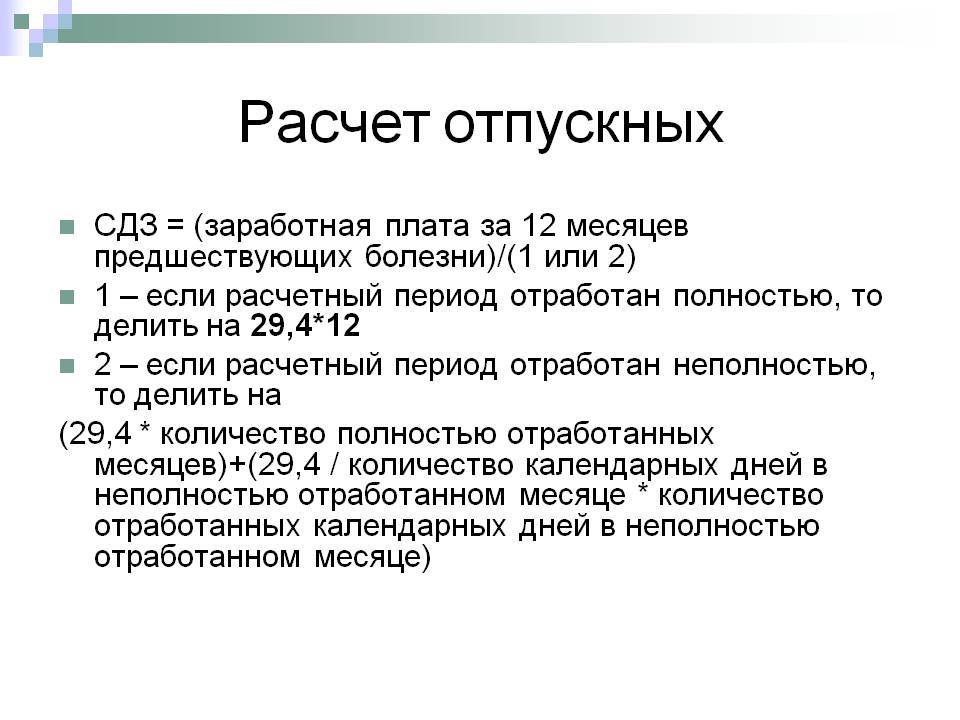

Как высчитать средне-дневной размер з/п для расчета отпускных

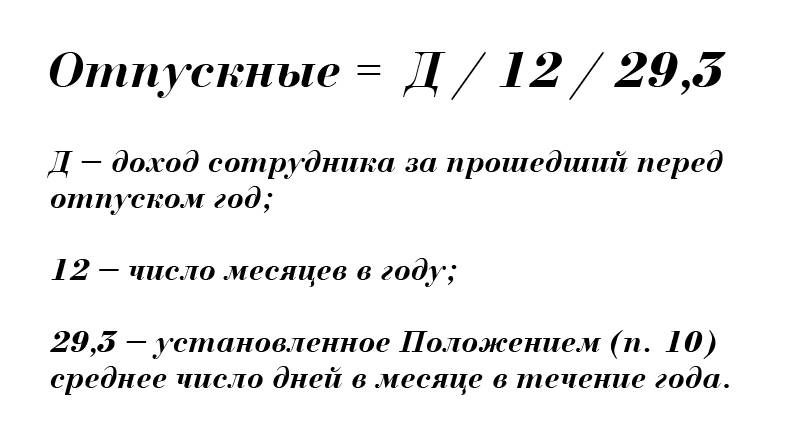

При расчете отпускных сотрудник бухгалтерии должен знать о том, что в соответствии с внесенной 02.04.2014 поправкой в статью 139 Трудового кодекса РФ, определен коэффициент 29,3, который нужно использовать при расчете отпускных.

Например, если в течение рабочего времени сотрудник не брал отгулов, не находился на больничном листе, не имел прочих пропусков рабочих дней по каким-либо причинам, то средний дневной заработок равен сумме выплат за расчетное время, поделенный на 29,3 умноженный на 12.

В тех ситуациях, когда в течение расчетного периода сотрудник по каким-либо причинам не каждый день приходил на свою работу, его средний дневной заработок будет равен сумме выплат за расчетный период, поделенной на количество дней в рассчитываемом периоде.

Какие периоды входят в расчет отпускных?

Прежде, чем сотрудник получает деньги на предстоящий отдых, производится расчет суммы, которую ему может выплатить организация. Необходимость в подобном расчете возникает при следующих ситуациях:

- Трудовой стаж работника в компании составил больше года. В этом случае расчетным периодом станет год.

- Трудовой стаж меньше года. Тогда в качестве расчетного периода будут выступать все дни с момента, когда работник впервые вышел на свою должность. Стоит заметить, что подчиненный должен пробыть в компании не меньше полугода для того, чтобы получить отпуск. Однако при желании срок можно сделать меньше, если на это найдется веская причина.

Чтобы получить отпуск, нужно проработать не менее полугода

Также стоит упомянуть момент, когда сотрудник решил уволиться. Несмотря на подобное решение, компания должна осуществить выплаты. Расчетный период определяется в зависимости от того, сколько подчиненный пробыл в компании, и может быть равен как году, так и нескольким месяцам.

Как уже было сказано, среднедневной заработок является достаточно важным показателем, влияющим на размер отпускных. На данный показатель влияют следующие выплаты:

- оклад работника;

- премии, которые сотрудник получил на протяжении расчетного периода;

- различные доплаты, вызванные тарифными ставками или районными коэффициентами;

- надбавки к заработной плате, если они производились официально и имеют соответствующий документ-отчет;

Расчет среднедневного заработка

Также стоит упомянуть периоды, выплаты которых необходимо отнять из рассматриваемой расчетной суммы. К таким периодам относятся стандартные начисления, а также:

- оплата за больничный;

- оплата дней отдыха, которыми сотрудник уже воспользовался;

- выплата денежных средств, израсходованных на командировки;

- оплата дополнительного обучения;

- выдача премий;

- материальная помощь;

- различные проценты. Относится к тем, кто является акционером фирмы;

- оплата расходов на транспорт или еду.

Необходимо учитывать также различные дополнительные выплаты

Формула расчета отпускных

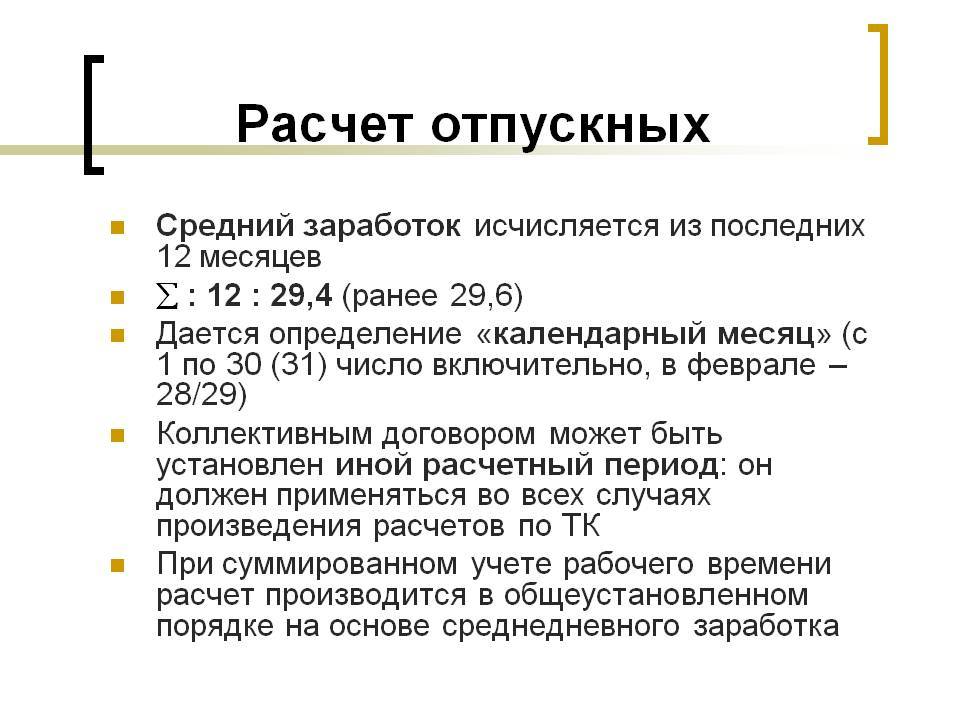

Теперь мы переходим к самому главному – к полному расчету отпускных. Отпуск должен оплачиваться из среднего заработка за весь расчетный период. Средний заработок сотрудника определяется из фактически начисленных ему выплат и временем, которое он отработал за последние 12 месяцев. При этом, режим его работы никак не влияет на средний заработок.

Формула для среднего заработка сотрудника рассчитывается так: изначально определяется его средний дневной заработок. После этого, средний дневной заработок умножается на общее количество дней отпуска. Ниже представлена формула расчета отпускных (Основная формула):

| Сумма отпускных | = | Средний дневной заработок | Х | Кол-во дней отпуска |

Теперь расскажем подробней как вычислить средний дневной заработок. Он будет равен отношению начисленной за расчетный период заработной плате за последние 12 месяцев к среднемесячному числу дней (которое составляет 29,3). Как мы говорили выше, должны быть учтены все выплаты, которые были предусмотрены нормативами оплаты труда в компании.

Из общей суммы исключаются выплаты за время отсутствия сотрудника, когда:

- За сотрудником сохранялся средний заработок согласно законодательству страны.

- Сотрудник получал пособие вследствие временной нетрудоспособности.

- Сотрудник не мог работать из-за простоя, который возник по вине самого работодателя.

- Сотрудник не принимал участие в забастовке, но не мог работать в это время.

- Сотруднику были предоставлены дополнительные оплачиваемые выходные.

В итоге, мы имеем следующую формулу для расчета среднего дневного заработка:

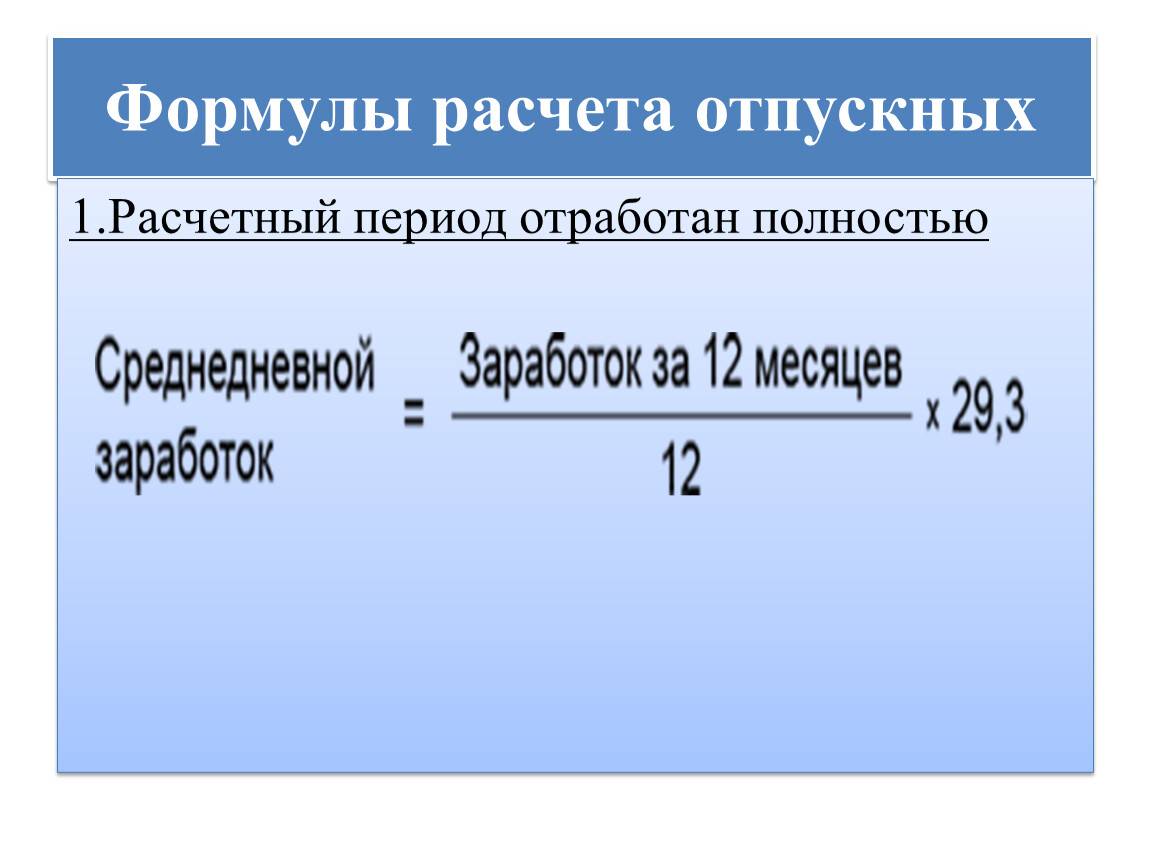

| Средний дневной заработок | = | ( Сумма начисленной за расчетный период зарплаты / 12 месяцев ) | 29,3 |

Чаще всего бывает так, что по простой формуле нельзя вычислить средний дневной заработок, поскольку за 12 месяцев сотрудник болел, или был в отпуске, потому что делил его на несколько частей.

Теперь мы рассмотрим случай, когда сотрудник отработал меньше 12 месяцев. Как чаще всего и бывает. Так, если один или пару месяцев из отчетного периода, работник отработал не полностью, то средний дневной заработок будет вычислен путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умножиться на общее количество полных календарных дней и количества календарных дней в неполных календарных месяцах. Лучше всего эту огромную формулу будет разбить пару простых:

Изначально вычислим средний дневной заработок:

| Сред. дневной заработок | = | Начисленные выплаты | Кол-во дней за расчетный период |

Для того, чтобы найти общее кол-во дней за расчетный период, необходимо:

| Кол-во дней за расчетный период | = | Дни из полных месяцев | + | Дни из неполных месяцев |

Чтобы найти дни из полных месяцев необходимо:

| Дни из полных месяцев | = | кол-во полных месяцев | Х | 29,3 |

И самое последнее, но и самое сложное для расчетов, это подсчитать дни из неполных месяцев:

| Дни из неполных месяцев | = | ( 29,3 / кол-во календарных дней этого месяца ) | кол-во дней, которые приходятся на отработанное время |

Как рассчитать и начислить налоги с отпускных

Стоит не забывать, что при выплате сотруднику отпускных средств, необходимо заплатить сумму налога на доходы физических лиц. Данное правило указано в п. 1 статьи 226 НК РФ. Отпускные облагаются НДФЛ и страховыми взносами. На сегодняшний день, процент НДФЛ составляет 13 процентов. Компания обязана удержать данную сумму налога из дохода сотрудника. Перечислить этот налог компания обязана не позднее дня фактического получения в банке наличных денежных средств на выплату отпускных.

Что касается тарифов на страховые взносы, то они непосредственно зависят от того, превышает ли общая сумма выплаты сотруднику лимит в 624 тысячи рублей. В том случае, если деятельность сотрудника никак не связана с приобретением или созданием объектов основных средств, то в таком случае общая сумма отпускных выплат будет признана расходом на оплату труда в целях налогообложения прибыли.

Премии при начислении отпускных

Разумеется, на каждом предприятии работникам начисляются премии. Как правило, эти суммы тоже учитываются при расчете отпускных, но при этом одни из них включаются в него, а другие – нет. В данном случае все зависит от вида премии:

- ежемесячная премия входит в сумму отпускных по одной на каждое наименование, то есть если ежемесячно работнику начисляют премию за количество продаж и вместе с ней за объем выручки, то в расчет включают по 12 премий первого и второго вида;

- также по одной за каждый показатель в расчет отпускных включают премии за период, превышающий месяц, но не весь расчетный период (квартальные, полугодовые);

- если премия превышает расчетный период, то начисления происходят за каждую его месячную часть;

- премия, которая начисляется по итогам работы за полный календарный год, и премия за выслугу лет учитываются полностью даже в том случае, если они были начислены после отпуска.

В том случае, когда сотрудник не отработал на предприятии полные двенадцать месяцев, премии разделяются на две категории:

- Премии, которые начисляют с учетом фактически отработанных часов. Они включаются в расчет отпускных целиком.

- Премии, которые не учитывают этого фактора. В этом случае для расчёта выплат сумму начисленной в расчетном периоде премии делят на число рабочих дней (согласно производственному календарю) и умножают на рабочие дни, фактически отработанные.

Примеры расчета суммы отпускных

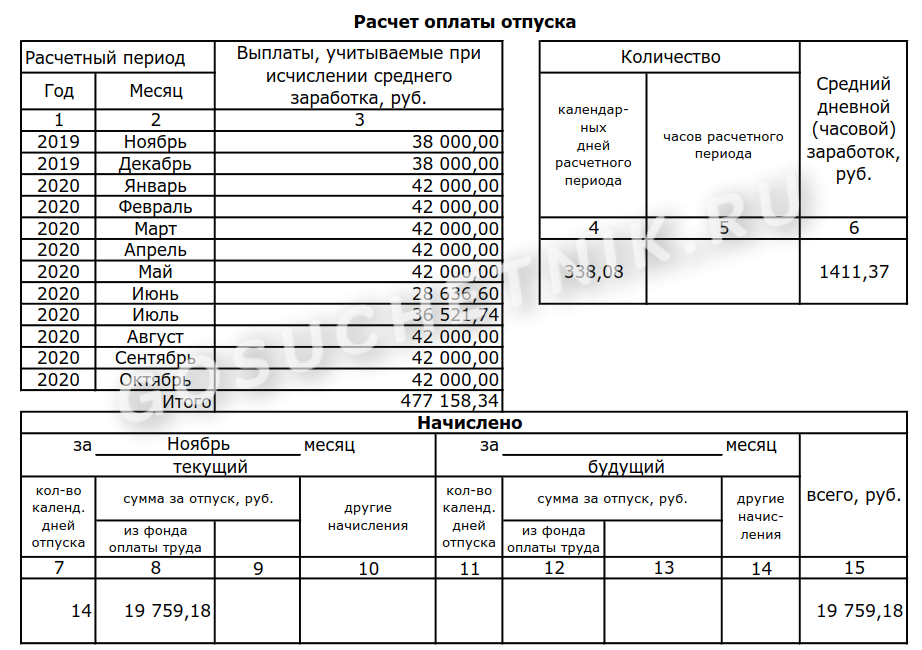

Пример 1.

Сотрудник Смирнов А.В. уходит в отпуск по графику с 9 по 22 ноября 2020 года (14 календарных дней). Для вычисления размера среднего заработка принимаются данные за период с 01.11.19 по 31.10.20.

С 16 по 27 февраля Смирнов отсутствовал по болезни, что подтверждается листком нетрудоспособности. Как бухгалтеру произвести расчет отпускных, если был больничный в расчетном периоде, и посчитать сумму среднего заработка? Основное правило: следует учитывать и начисления, и дни, приходящиеся на фактически отработанные периоды.

Начисления за предыдущие 12 месяцев составили 517 268,50 руб., в т.ч. выплаты по больничному листу — 25 960 руб., отпускные с 22 июня по 05 июля 40 110,16 руб. Как и пособия, выплаты за отпуск в средний заработок не включаются.

Если у бухгалтера возникает вопрос: входит ли больничный лист в трудовой стаж для расчета отпускных, следует вспомнить, в каких случаях требуются данные о стаже. Количество отработанных лет имеет значение для вычисления пособия по нетрудоспособности, а выплаты за отпуск от стажа не зависят.

Месяцы, которые отработаны не полностью — это февраль, июнь и июль. Рассчитаем ККД для каждого из них:

Вывод: если заработная плата рассчитывается вручную или программа не настроена правильно, в результате чего дни больничного листа берутся в расчет дней отпуска, следует произвести перерасчет. Излишние выплаченные суммы относятся на счет расходов, не принимаемых для целей налогообложения прибыли. Что касается НДФЛ и страховых взносов — эти налоги начисляются на все виды доходов в рамках трудового соглашения, и изменения в декларации вносить не требуется.

, чтобы прочитать.

Иногда работник обращается с вопросом: влияет ли больничный на расчет отпускных, и если да, то как изменится сумма к выплате? К сожалению, если выплачивалось пособие по листку нетрудоспособности, то сумма отпускных изменится в меньшую сторону. Это поясняет следующий пример.

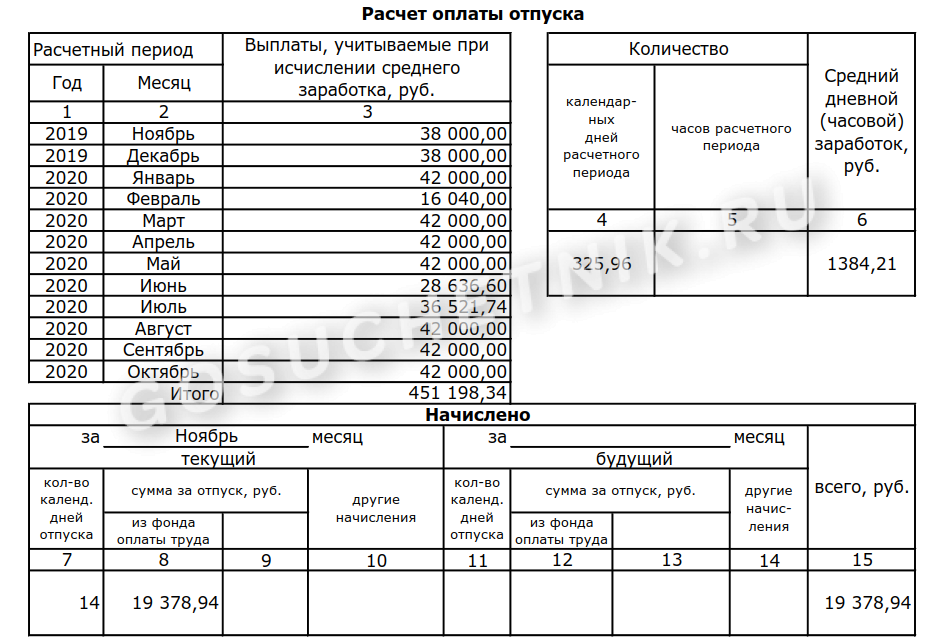

Пример 2

Возьмем данные о заработке того же сотрудника за последние 12 месяцев, предположив, что он не болел. Тогда заработок за февраль составил бы 42 000 руб., а количество календарных дней в феврале принималось бы равным коэффициенту 29,3. Подставив эти значения в таблицу, получаем сумму заработка за год: