Почему физическим лицам стоит рефинансировать кредитную карту

Рефинансирование кредитов, в том числе карт, используется физлицами с определенными целями. Основными среди них являются:

- снижение размеров ежемесячного платежа;

- уменьшение процентной ставки;

- объединение задолженности по нескольким кредитным картам в разных банках в один кредит.

Большинство современных банков предлагают клиентам кредитные карты с льготным периодом. Это означает, что при быстром возврате долга в течение короткого срока проценты начисляться не будут. Однако если заемщик не успеет вернуть деньги вовремя, по отношению к займу будет применена достаточно высокая ставка. Более того, в большинстве случаев проценты начисляются с момента снятия средств. В такой ситуации рефинансирование кредитных карт помогает оптимизировать нагрузку на расходную часть бюджета.

Перекредитование может быть полезно и тогда, когда карта была оформлена достаточно давно. В этом случае, скорее всего, заемщик вынужден платить огромные проценты. С учетом того, что в большинстве случаев банк не устанавливает размер ежемесячного платежа, многие владельцы таких кредиток вносят небольшую сумму в качестве оплаты займа. Впоследствии они удивляются, почему не уменьшается основной долг. На самом деле вносимых ими средств едва хватает на оплату процентов.

Независимо от того, с какой целью планируется использовать рефинансирование, важно тщательно просчитать все затраты на процедуру и выгоды от нее. Только после сравнения результатов расчета можно с уверенностью говорить, выгодно ли использовать рассматриваемое предложение

Задачи рефинансирования кредиток

Данная услуга решает следующие задачи:

Уменьшение ежемесячных платежей за счет увеличения срока выплат и снижения процентной ставки.

Нет комиссий за платежи. Зачастую, финансовые учреждения при карты предусматривают грейс-период. Если в течение указанного времени заемщик выплатит задолженность, переплаты не последует. Если долг не будет погашен, то действует повышенная тарифная ставка. При покупке товаров с оплатой по кредитке проценты начисляют сразу, поэтому рефинансирование позволит сэкономить и не платить повышенные ставки.

Услуга актуальна и для случаев, когда пластик оформлен давно под высокий процент. По картам график по платежам не составляется, а клиент вносит минимальную плату каждый месяц в счет погашения долга. Но эти деньги лишь погашают процентную ставку, а задолженность не меняется.

Объединение нескольких кредитов, полученных в разных организациях, в один позволяет навести порядок в финансах и не допустить просрочек. Платить нужно по графику, четко раз в месяц.

Прежде чем заключать договор с организацией, просчитайте ориентировочную сумму расходов и экономии денежных средств. Затем рассмотрите перечень доступных программ и выберите оптимальное предложение.

Требуется ли закрытие кредитных карт?

Вопрос следует уточнять в банке.

Обычно кредитные организации требуют закрытия платежных средств других банков. Это обусловлено возобновляемостью лимита средств — иначе заемщик может обналичить новый кредит с каты, чем снизит свою платежеспособность, увеличит долговую нагрузку.

Даже если организация не требует закрытия кредитной карты и ей достаточно выписки о внесении денег, следует подумать об отказе от использования. Это актуально для платежных средств, оформленных много лет назад, и невыгодных для заемщика. Закрытие исключит вероятность их повторного применения.

Спишите кредиты, если банки отказывают в рефинансировании

Условия рефинансирования кредитных карт в другом банке

Рефинансирование кредитной продукции в другом банке заключается в получении кредитки с более выгодными условиями, а именно:

- с увеличенным кредитным лимитом;

- более низким процентом переплаты;

- удлиненным периодом пользования займом;

- погашением долга по ссуде в другом банке без дополнительных комиссий и так далее.

Кроме того, многие банки предлагают рефинансирование пластиковой продукции иных банков путем предоставления новой кредитки с бесплатным обслуживанием. Также в большинстве случаев выпуск таких карт осуществляется без взимания дополнительных средств, т.е. бесплатно. Еще больше предложений новых кредитов на погашение старых даже с просрочками здесь:

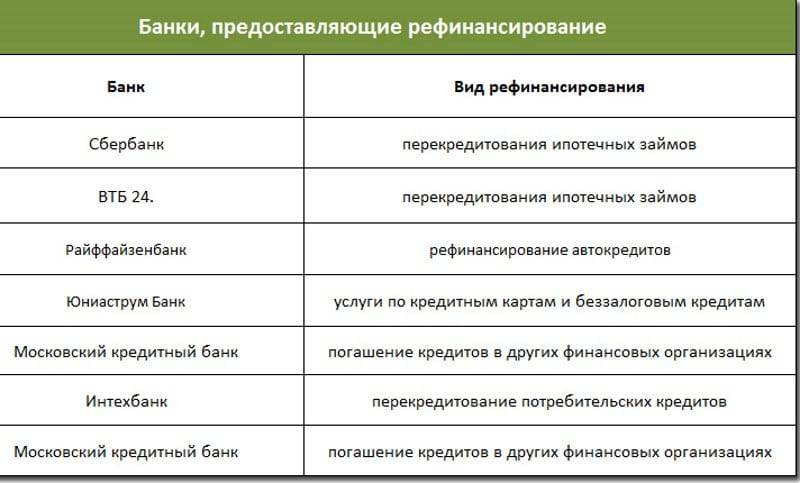

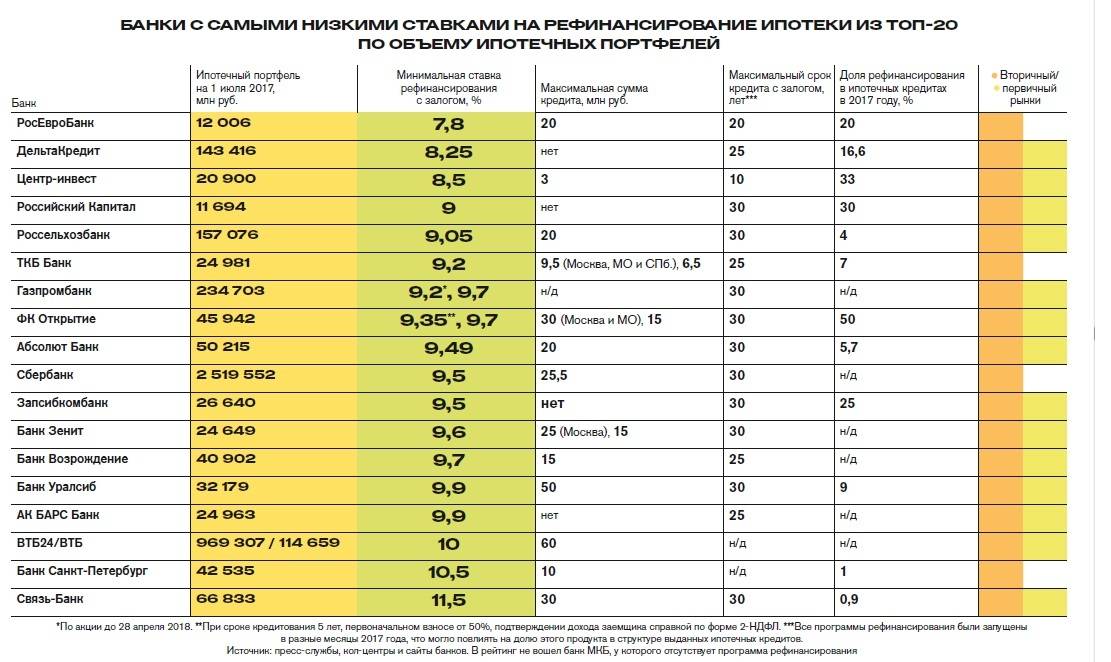

ТОП-5 банков с лучшими условиями перекредитования

Сегодня многие банки предлагают подобный сервис на своих условиях. Потенциальный клиент на сайте в графе «Услуги» может прочесть детали перекредитования, узнав важную информацию:

- на какое количество займов и их общую сумму рассчитан сервис;

- какой пакет документов необходимо предоставить для рассмотрения;

- финансовые показатели – процентная ставка, регулярность погашения;

- период, когда можно обращаться – за несколько месяцев до завершения или с начала выплат.

Если вы уже столкнулись с необходимостью рефинансирование кредита, то взвесьте все «За» и «Против», оцените, какие банки лучше, почитайте отзывы, узнайте мнение знакомых, если они уже пользовались таким финансовым сервисом. Если вы еще думаете, какой банк лучше выбрать для физических лиц, то предлагаю мини-обзор условий по каждому, чтобы смогли принять решение взвешено, найдя идеальный вариант.

Сбербанк

В этом банке клиентам предложат процентную ставку от 11.99%, а общая сумма кредита не должна превышать 3 млн. рублей. Максимальный срок составляет 5 лет

Обратите внимание, что чаще всего здесь отказывают людям без прописки, а также если слишком негативная кредитная история. Многие задаются вопросом, стоит ли делать рефинансирование кредита в Сбербанке

Ответ неоднозначный, но если вы все же хотите сотрудничать с этим банком, то на перекредитование ипотеки и автокредитов у них одни из лучших условий в стране.

Газпромбанк

Базовый процент от 9,5%, но по отзывам людей, кто пользовался сервисом, реальные издержки намного выше. Срок кредитования весьма большой – от 1 до 7 лет. Привлекает клиентов предложение тем, что займ для рефинансирования может составлять от 100 тыс. до 3 млн. рублей. Отмечается, что заявки рассматриваются весьма быстро.

ВТБ

Предложение с одной из наиболее низких ставок – от 6,4%, когда условия в «Почта банке» от 12,9%. Предусматривает возможность получить до 5 млн рублей, но только в случае автокредита и, если получаете зарплату именно в этом банке. Максимальный срок – до 5 лет. Отзывы клиентов говорят о том, что столь низкий процент номинальный, в среднем банк рефинансирует займы под 15-16%.

Альфа-Банк

Максимальный размер – до 3 млн. рублей, а срок погашения составляет до 5 лет. Стартовые проценты от 9,9% – такие же условия представлены и в Уралсиб смп банке. Чтобы просчитать итоговые точные выплаты, можно для удобства воспользоваться кредитным калькулятором. По отзывам, реальные начисления также на порядок выше заявленных. В среднем, заявка рассматривается 1 рабочий день.

Тинькофф банк

Первый онлайн-банк рефинансирует кредит и предлагает погасить новый займ не позже, чем за 3 года. Максимальная сумма, на которую могут рассчитывать клиенты, составляет 2 млн. рублей. Процент начислений стартует от 9,9%. Во многих случаях банк отказывает, присылая объяснение отказа. Если ошибки будут устранены в указанные сроки, тогда можно претендовать на получение нужной суммы. И для сравнения еще несколько предложений от других банков.

Условия рефинансирования банками РФ

| Банк | Минимальная процентная ставка, % | Минимальная сумма, руб. | Срок |

|---|---|---|---|

| Хоум кредит | 7,9 | 1 млн. | 5 |

| Московский кредитный банк | 10,9 | 3 млн. | 10 |

| Юни Кредит | 16,6 | 700 тыс. | 2-7 |

| Росбанк | 11,99 | До 3млн. | 1-5 |

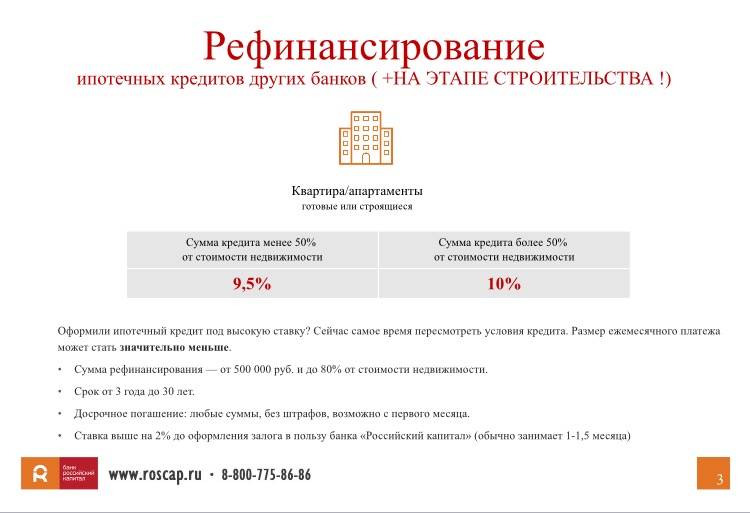

Перекредитовывают ипотеку, автокредит, потребительский, а также кредитки. Последние, чаще всего, под очень большой процент.

Пошаговая инструкция по рефинансированию карты

Рассмотрим поэтапно, как сделать рефинансирование своей кредитки. Главное требование, которое выдвигает банк, прежде чем заключить перекредитование, доказательство платежеспособности заемщика:

- наличие постоянного рабочего места с трудовым стажем;

- стабильный уровень ежемесячных доходов;

- положительная кредитная история.

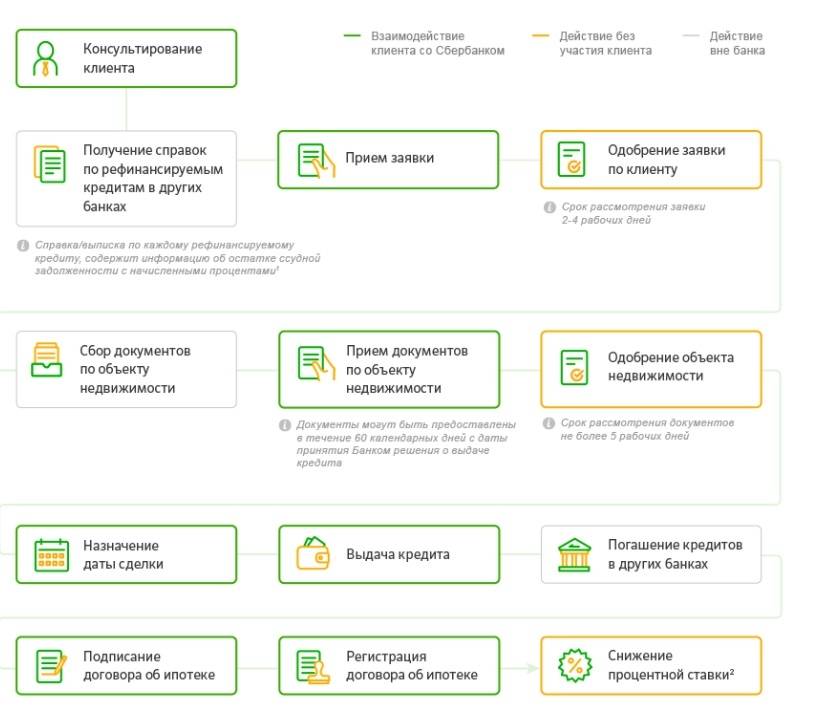

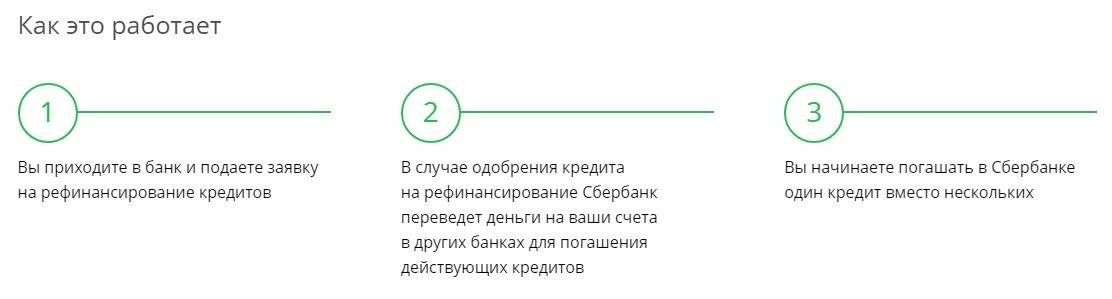

Если предыдущие займы были погашены вовремя, а финансовая обеспеченность имеет документальное подтверждение, можно отправляться в банк для подписания договора. Процедура оформления во всех банках стандартная и состоит из нескольких этапов:

- Подготовить пакет документов, подтверждающих платежеспособность, и предоставить их банку, где планируете оформить перекредитование.

- Уточнить у первичного кредитора, нет ли ограничений с его стороны по поводу досрочного погашения займа и не накладывает ли он дополнительные штрафные санкции в случае нарушения сроков сотрудничества.

- Подписать договор с банком, предоставляющим рефинансирование POS-кредитов или кредитных карт и соблюдая сроки выплат, погашать обязательства по новым ставкам.

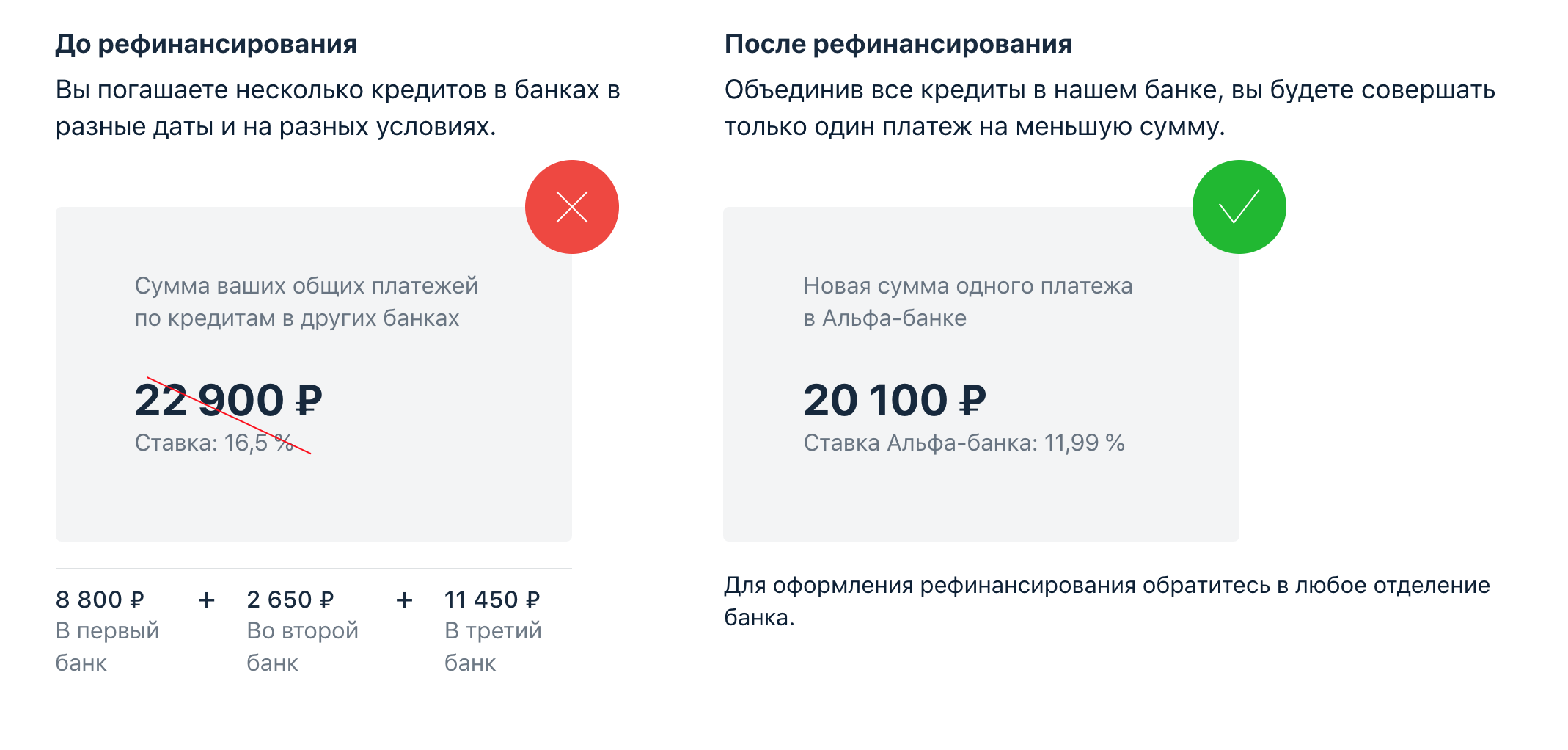

Обратите внимание, что все дальнейшие обязательства по погашению долга перед первичным кредитором берет на себя рефинансирующий банк. Оформление необходимых документов, решение организационных вопросов и перечисление суммы задолженности проводится банковскими учреждениями без участия клиента. . Если интересует вопрос, можно ли сделать рефинансирование кредитных карт по нескольким займам из разных банков единым, то ответ – да

В таком случае все обязательства объединяются в единый регулярный платеж, что значительно упрощает процесс погашения задолженности. Объединить можно до пяти разных займов, кроме ипотек, на которые распространяются отдельные, индивидуально разработанные программы.

Если интересует вопрос, можно ли сделать рефинансирование кредитных карт по нескольким займам из разных банков единым, то ответ – да. В таком случае все обязательства объединяются в единый регулярный платеж, что значительно упрощает процесс погашения задолженности. Объединить можно до пяти разных займов, кроме ипотек, на которые распространяются отдельные, индивидуально разработанные программы.

Сбербанк

Сбербанк предлагает не такой выгодный процент, но не освобождает от уплаты комиссии. Страхование в его предложении рефинансирования не является обязательным. Основные условия программы заключаются в следующем:

- Процентная ставка фиксированная — от 12,9% годовых и зависит от суммы и срока.

- Размер — до 3 000 000 ₽.

- Срок выдачи кредита — до 60 месяцев.

При запросе средств только на погашения задолженности по кредитной карте подтверждение дохода не потребуется. Из негативных моментов только сложности оформления — посещение отделение несколько раз, стояние в очереди и возможная некомпетентность сотрудников.

Условия рефинансирования кредитных карт в другом банке

В список специальных предложений банков входит как перекредитование ипотеки, кредитов, так и кредитных карт. Программа по рефинансированию остатка долга по кредитке предполагает такие условия:

- Получение новой карточки с увеличенным сроком лимита, низкой процентной ставкой и увеличенным периодом действия;

- Смену валюты;

- Объединение нескольких кредитов в один;

- Погашение задолженности равными частями каждый месяц;

- Отсутствие комиссии за выплату остатка долга на счете кредитной карты в другом банке;

- В большинстве банков выпуск и обслуживание пластика осуществляется бесплатно;

- Подключение к мобильному и интернет-банкингу.

Процедура рефинансирования кредитной карты доступна почти в любом банке. Однако прежде чем кредиторы согласятся изменить условия по долгу, необходимо иметь достаточный уровень платежеспособности и хорошую кредитную историю.

ВТБ

В ВТБ банке также выгодно запрашивать рефинансирование кредитных карт, ведь крупные учреждения с гос.поддержкой всегда предлагают выгодные и прозрачные тарифы. На рассмотрение заявки уйдет от 1 до 3 дней, комиссий нет.

Какие действуют условия:

- Можно объединить до 6-ти кредитов.

- Кредиты должны действовать не менее 11 месяцев.

- Одобряют от 50 тыс. до 5 млн. рублей.

- Срок возврата задолженности – от полугода до 7 лет.

- Процент может составлять от 7,5% до 13,2% годовых.

- За отказ от личной страховки ставку увеличат на 4-5 п.п.

Что потребуют от клиента: возраст от 21 до 70 лет с трудовым стажем от 1 года и на последнем месте от полугода, постоянная прописка и доход не ниже 15.000 рублей. Спрашивают справки с места работы, СНИЛС, если требуется займ свыше 500000 руб., то также нужно будет принести копию трудовой книжки.

Преимущества

Возможно подключение льготного периода до 3 дней с пропуском ежемесячных платежей, эта услуга подключается в банке, и доступна она только для граждан с положительной КИ. Деньги бесплатно перечисляют в сторонние банки для погашения кредитов. Можно 1 раз в 6 месяцев бесплатно пропустить платеж. Дают дополнительные средства на личные цели.

Недостатки

Минимальные ставки и самые высокие сроки по кредитованию действуют только для зарплатных клиентов. Остальные, кто кредитуется на общих основаниях, может оформить договор только на 5 лет. Если откажется от подписания полиса страхования, будет действовать повышенная ставка.

Причины для отказа в рефинансировании кредитной карты в другом банке

Если вы собираетесь обратиться в один из банков с целью рефинансирования кредитной карты, выпущенной в иной финансовой структуре, то должны знать, что можете получить отказ в предоставлении данной услуги. Причинами для этого могут служить:

- неустойчивое финансовое положение клиента;

- наличие судимостей либо задержание клиента правоохранительными органами;

- присутствие крупных задолженностей по непогашенным платежам;

- несоответствие возраста заемщика требуемым параметрам (к примеру, клиенту менее 21 года, либо более 65 лет).

Часто причиной для отказа в рефинансировании кредиток является выявленная негативная кредитная репутация заемщика.

Самые выгодные займы 2021

Kredito24

- Сумма займа 30 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 1.9% в день

- Время рассмотрения 1 минута

Подробнее

MoneyMan

- Сумма займа 70 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 1.85% в день

- Время рассмотрения 30 минут

Подробнее

Кредит 911

- Сумма займа 100 000 Руб

- Способ получения Наличными/Карта

- Процентная ставка 2% в день

- Время рассмотрения 30 минут

Подробнее

Займер

- Сумма займа 30 000 Руб

- Способ получения Карта/Яндекс

- Процентная ставка 2.15% в день

- Время рассмотрения 4 минуты

Подробнее

WebBankir

- Сумма займа 15 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 1.5% в день

- Время рассмотрения 15 минут

Подробнее

E-капуста

- Сумма займа 30 000 Руб

- Способ получения Карта/Кошелек

- Процентная ставка 2.1% в день

- Время рассмотрения 1 минута

Подробнее

МигКредит

- Сумма займа 100 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 0,27% в день

- Время рассмотрения 1 минута

Подробнее

Турбозайм

- Сумма займа 15 000 Руб

- Способ получения Карта/Кошелек

- Процентная ставка 2.17% в день

- Время рассмотрения 5 минут

Подробнее

Platiza

- Сумма займа 15 000 Руб

- Способ получения Карта

- Процентная ставка 1% в день

- Время рассмотрения 1 минута

Подробнее

CreditPlus

- Сумма займа 15 000 Руб

- Способ получения Карта/Яндекс

- Процентная ставка 0% в день

- Время рассмотрения 15 минут

Подробнее

Езаем

- Сумма займа 15 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 0% в день

- Время рассмотрения 15 минут

Подробнее

СМСфинанс

- Сумма займа 30 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 1.6% в день

- Время рассмотрения 7 минут

Подробнее

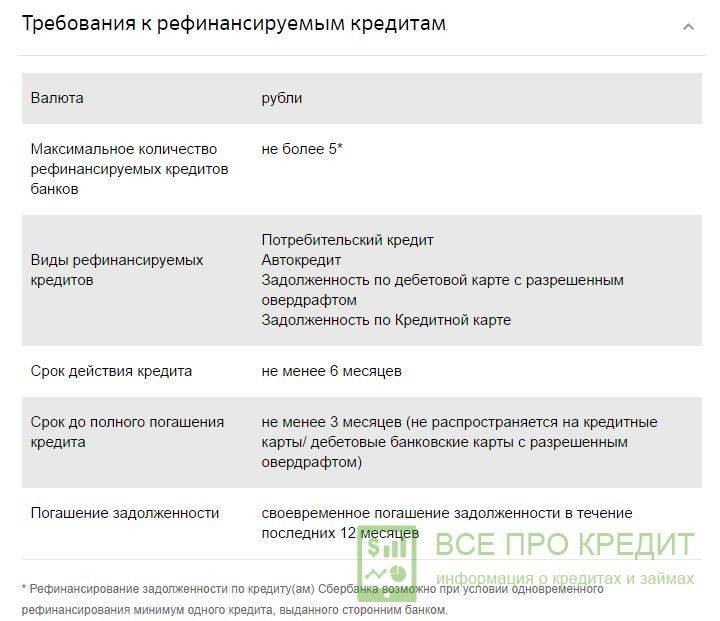

Условия для рефинансирования кредитной карты.

Чтобы рефинансировать кредитную карту, нужно соответствовать требованиям. Вот некоторые из них:

Чтобы рефинансировать кредитную карту, нужно соответствовать требованиям. Вот некоторые из них:

- Отсутствие просрочек по кредитам.

- Положительная кредитная история.

- Оплата 3х и более платежей по долгу.

- Соответствие остатка долга платежеспособности. Бывает так, что заемщик заявляет доход 15 т.р., а долг по кредитной карте составляет 300 т.р. Вряд ли новый банк возьмет его на перекредитование, поскольку по платежеспособности он однозначно не пройдет.

Помимо этих требований к рефинансируемому кредиту, банк предъявляет требования к самому заемщику. Как минимум, это наличие официального места работы, подтверждения дохода, возраст от 18 лет и пр.

Как происходит рефинансирование кредитных карт

Схема оформления аналогична стандартному получению наличного кредита, здесь нет ничего сложного. Инструкция будет выглядеть следующим образом:

- Вы изучаете имеющиеся предложения, выбираете 1-2 банка, которые вас больше всего привлекают по своим условиям.

- Переходите на сайт выбранного банка, нажимаете на раздел «Кредиты», выбираете программу «Рефинансирование».

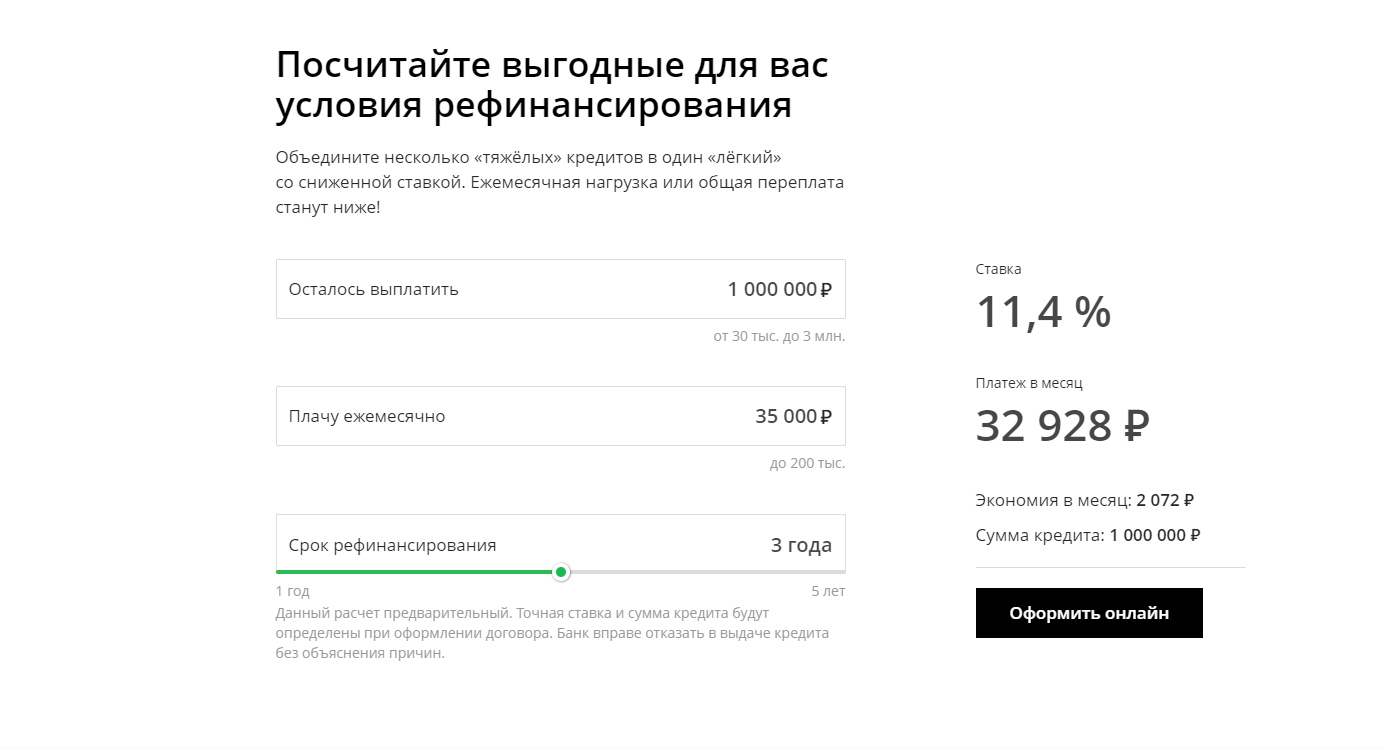

- Далее внимательно читаете тарифы, требования. Обязательно воспользуйтесь услугой онлайн-калькулятора.

- После всех просчетов там же на сайте заполните анкету и отправьте на изучение в банк.

- Все банки проверяют по-разному, от 1 до 5 дней. Вам на телефон придет смс с предварительным решением, если оно положительное – обязательно перезвонят и сообщат, на каких условиях одобрена заявка, и как можно получить деньги.

Важно понимать, что вам сообщили только предварительное решение. Окончательное вы узнаете только после того, как соберете все необходимые документы, принесете их в отделение, и банк их изучит

Поэтому есть смысл собрать весь пакет документов заранее, чтобы ускорить процесс. Особенно важно подготовить бумаги по действующим кредитам, которые вы хотите перевести.

Если вы являетесь зарплатным клиентом компании, то вам будут привилегии. Например, действующие клиенты Сбербанка могут подать заявку через свой Личный кабинет, подтвердить получение денег онлайн, и банк сразу зачислит деньги на указанный счет.

Что обычно требуют от заемщика? Положительную кредитную историю, наличие постоянного места работы и официального дохода, редко кто перекредитовывает без справок. Также у всех банков есть свои внутренние требования по возрасту\стажу клиента, его заработку, а также есть ограничения, которые действительны для самих кредитов. Например, чтобы они действовали не менее 6 месяцев, без просрочек и реструктуризации.

После того, как банк одобрит вам рефинансирование и вы получите деньги, обязательно, как можно быстрее закройте старые счета и получите справку об отсутствии задолженности. Эту справку нужно принести новому кредитору, если этого не сделать, то он может значительно ухудшить ваши условия кредитования путем повышения процентной ставки. Хранить ее нужно в течение трех лет, на всякий случай.

Хоум Кредит Банк

Здесь есть ограничения – вы можете объединить только 3 кредита или карты, а также получить до 500000 рублей на свои личные нужды. На рассмотрение заявки отводится всего 1 день, решение узнаете быстро.

Какие тарифы:

- Выдают от 10 тыс. до 1 млн. рублей.

- Погасить долг нужно в срок от 1 до 6 лет.

- Процент варьируется от 7,9% до 24,3% в год.

Что требуют от клиента: возраст от 25 до 70 лет, наличие положительной КИ, прописки в РФ, трудового стажа от 3 месяцев, подтверждение дохода.Можно принести справку о доходе по форме 2-НДФЛ или по форме банка, принимаются выписки из банков по вашему счету.

Преимущества

Нет надбавок за отказ от личного страхования. Очень быстро рассматривают анкету и в тот же день можно оформить договор. Доходы можно подтвердить альтернативным способом. Можно оформить в режиме онлайн, если вы являетесь действующим клиентом банка.

Недостатки

Минимальная ставка доступна только для действующих клиентов банка с положительной КИ, которым поступило спец.предложение. обязательно подтверждение платежеспособности.

Куда обращаться?

Рассмотрим подробнее условия предоставления услуги наиболее популярными финансовыми организациями России. Банки, предлагающие рефинансирование кредитных карт в 2019 году:

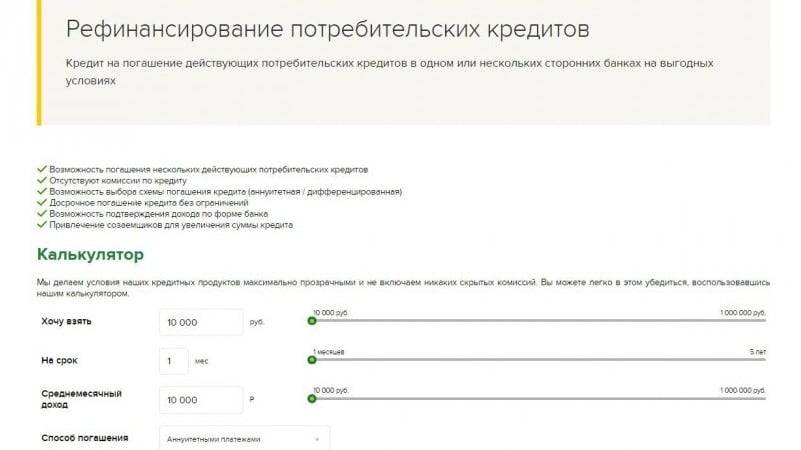

Сбербанк – услуга оказывается пользователям на таких условиях:

- годовая ставка – 12,5%;

- наименьшая сумма – 30 тысяч руб.;

- максимальный объем займа – 3 миллиона руб.;

- период погашения – от 90 суток до 60 месяцев;

- комиссионный сбор за выпуск – нет.

Тинькофф – рефинансирует кредитки других банков:

- валюта кредита – рубли РФ;

- допустимый кредитный лимит – 120 тыс. руб.;

- процентная ставка – от 15%;

- безлимитный срок пользования – до 55 суток.

Самое сложно при работе с данным пластиком — это процедура закрытия карточного счета. О том, как закрыть карту Тинькофф через интернет читайте в статье:

Альфа банк – услуга рефинансирования пластиковой кредитной продукции иных банков предоставляется на условиях:

- ставка годовой переплаты – от 11,99%;

- максимальный объем кредита – 3 миллиона руб.;

- период погашения долга – до 84 месяцев;

- возможность рефинансировать до 5 займов, в том числе и кредитных пластиков, полученных в иных финансовых организациях.

Для того, чтобы переоформить имеющийся займ по кредиткам в одном из выше перечисленных банков, пользователь должен:

- Заполнить соответствующую заявку на официальном ресурсе компании.

- Явиться с необходимыми документами в ближайший офис организации.

- Дождаться одобрения своего обращения банком и удостовериться, что денежные средства были переведены на счет карты в стороннем банке.

Методология выбора банков для рефинансирования кредитных карт

Если вы оценили все преимущества данной услуги, и хотите рефинансировать свою кредитку, а возможно и другие долги заодно, то у вас обязательно возникнет вопрос – куда обращаться? Далеко не все банки, работающие на рынке, предлагают данную услугу, а даже если и предлагают, то некоторые отказываются рефинансировать именно задолженность по картам.

Здесь и приходят на помощь специальные сайты и обзоры, где уже собраны лучшие программы с привлекательными тарифами, которым можно доверять. Мы тщательно отбираем банки, которые мы будем рекомендовать нашим читателям, и вот на что мы опираемся:

- Надежность банка (определяется по размерам активов);

- Привлекательность продукта – ставка, суммы, сроки;

- Доступность услуги – насколько легко можно получить одобрение;

- Кредитная внутренняя политика самого банка;

- Народный рейтинг, т.е. что в своих отзывах говорят заемщики о банке и его программах.

Также мы обязательно используем собственный опыт работы с теми или иными финансовыми компаниями, и учитываем его при выборке кредитных продуктов. Ведь очень часто бывает так, что за привлекательной рекламой скрываются немалые подводные камни, и мы честно о них рассказываем.

Почему банк отказывает в рефинансировании?

Причин для отказа достаточно много:

Заемщик не соответствует требованиям банковской организации.

Отсутствует официальное трудоустройство и доход, либо много долгов.

Программа подразумевает наличие поручителей или залога.

Низкий рейтинг. Сведения о кредитной истории хранятся в бюро до десяти лет, поэтому неуплата за прошлые годы тоже играет роль.

Если получить одобрение не удалось, воспользуйтесь следующими способами:

Наши услуги

В случае плохой кредитной репутации возьмите небольшие займы и вовремя их верните, тогда финансовый рейтинг вырастет;

Если по открытому кредиту, который не хотят рефинансировать, образовалась задолженность, необходимо ее погасить и своевременно вносить плату в течение 6 месяцев. Затем повторите попытку и обратитесь в банк;

Если заработок недостаточный, пригласите поручителей;

Банк станет лояльнее, если клиент соберется рефинансироваться в сторонней организации. Подготовьте пакет документации, который станет основанием для изменения текущих условий. Тогда организация уступит, чтобы не потерять клиента.

-

Команда

Виолетта Нечипоренко

Руководитель направления по банкротству физических лиц

Артем Пивоваров

Старший юрист по банкротству физических лиц

Дарья Галактионова

Старший юрист по банкротству физических лиц

Кристина Кирюхина

Ведущий юрист по банкротству физических лиц

Алексей Жумаев

арбитражный управляющий компании «2Лекс»

Лейла Махмудова

Юрист по банкротству физических лиц

Юлия Пивоварова

Руководитель службы клиентского сервиса

Александр Столяров

Юрист по банкротству физических лиц

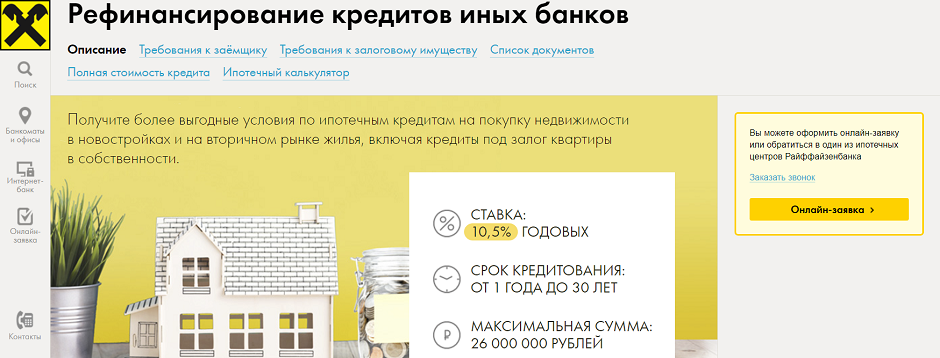

Выгодный процент от Райффайзенбанка

Предложение от Райффайзенбанка можно назвать одним из самых выгодных для перекредитования кредитных карт благодаря самой низкой процентной ставке. Причем она является фиксированной, то есть клиент гарантированно ее получит если обратится за рефинансированием. Но есть одно условие — обязательное страхование жизни и здоровья физического лица. Страховка является полезным продуктом и стоит не так и дорого. С основными условиями можно ознакомиться ниже:

- Фиксированная процентная ставка — 11,99% годовых.

- Срок кредитования — от 12 до 60 месяцев.

- Максимальная сумма кредита — 2 000 000 ₽.

В случае отказа от страхования процент вырастает на 5%, и банковский продукт становится уже не таким выгодным. Можно рефинансировать до 5 карт или объединить их с другими кредитными задолженностями. В случае несвоевременного подтверждения закрытия долгов в других банков ставка вырастает на 8%.[sliding_box image=»http://kredituysa.ru/wp-content/uploads/ref-kreditov-rajffajzen.jpg» title=»Самая низкая ставка по рефинансированию в Райффайзенбанке» link=»http://kredituysa.ru/refinansirovanie-kreditov-v-rajffajzenbanke/» target=»_blank» animate=»»]

Что будет, если не платить

Ставя подпись под кредитным договором, клиент принимает на себя обязательства по своевременному погашению долга и выплате предусмотренных соглашением процентов. При просрочках, не полностью внесенном платеже и т. д. банк применит штрафные санкции. Они могут существенно увеличить переплату по кредиту. Если задолженность не погашается длительное время, то для ее взыскания кредитная организация может обратиться в суд или нанять коллекторское агентство.

При наличии соответствующего условия в договоре долг может быть также продан третьим лицам. В случае подачи кредитором иска после принятия судебного решения взысканием долга займутся приставы. Они могут осуществить его за счет средств и имущества должника, даже несмотря на отсутствие залога по договору.

На что обратить внимание

Внимательное изучение кредитной документации позволяет избежать недопонимания, лишней переплаты, споров и других неприятных ситуаций

При изучении договора и приложений к нему клиенту рекомендуется обращать особое внимание на следующие моменты:

- Страховка и доп. услуги. Иногда их подключают, даже не спрашивая потенциального заемщика. Если какая-либо опция не нужна, ее лучше отключить до подписания договора.

- Обязанность по предоставлению отчета о целевом использовании средств. Некоторые банки сами проверяют закрыт первоначальный договор или нет через БКИ, другие настаивают на предоставлении соответствующих справок. Непредставление документов об исполнении обязательств перед первоначальным кредитором может стать причиной для начисления штрафов, повышения ставок и т. д.

- Наличие особых ограничений. Некоторые финансовые учреждения увеличивают ставку или применяют штрафы при увеличении заемщиком кредитной нагрузке, выходе из страховой программы и т. д.

- Правила досрочного погашения. Они обычно несложные, но несоблюдение их приведет к невозможности сэкономить на более быстрой оплате долга.

Можно ли реструктуризировать долг по карте в том же банке?

Кредитная карта имеет возобновляемый лимит средств и позволяет клиенту снимать наличные через банкомат и совершать безналичные расчеты. При этом заемщику необходимо регулярно погашать задолженность, чтобы не возникло просрочки.

В случае трудного финансового положения клиент может обратиться к кредитору с вопросом реструктуризации долга или просьбой о получении разрешения на рефинансирование в другом банке.

Схема получения новых условий погашения долга при реструктуризации одинакова во всех банках. Клиенту предлагают:

- Снизить текущий платеж, если не наступила просрочка;

- Составить новый график по выплате долга;

- Установить новую дату для выплаты ссуды.

Процедура реструктуризации позволяет суммировать остаток долга. Также задолженность разбивается на равные части и создается новый график выплат.

Заключение

При перекредитовании кредитные организации все чаще предлагают направить заявку онлайн, а денежные средства перечислить банкам-кредиторам. Даже сведения о доходах в некоторые банки могут быть предоставлены дистанционно в виде выписки из ПФР. Оформить рефинансирование стало предельно просто.

Итак, стоит ли использовать рефинансирование кредитной карты? Однозначно стоит. Процентные ставки кредиток, выданных в прошлые годы, значительно выше современных предложений. Главное, перед заключением договора изучить предложения разных организаций и подобрать оптимальное для себя.