Деньги под залог ПТС и машины – в чем разница

Эти две услуги актуальны для тех, у кого уже есть машина, но срочно нужны деньги. Займ под залог авто отличается автозайма под ПТС тем, что компания забирает ТС водителя и оставляет на охраняемой стоянке до полного погашения долга. Узнать больше про кредиты под залог авто и его выгоды вы можете на странице https://avtoactiv.ru/zalog-avtomobilya.

Таким кредитованием занимаются автоломбарды. При выдаче средств они:

Недостаток займов под залог авто – короткие сроки кредитования (несколько месяцев), но долг можно погасить разовым платежом без каких-либо процентов.

При оформлении займа под залог ПТС можно получить 50-70% от стоимости авто на вторичке. Это связано с б о льшими рисками кредитной организации: пока водитель возвращает долг, машину могут угнать, разбить в ДТП и проч.

Взять деньги под залог ПТС можно и в МФО, хотя из-за небольшого финансового фонда фирмы редко предоставляют услугу. Ориентирована она на ИП и малый бизнес, для которых актуально использование машины во время несения обязательств. Правда, ставки займов на 4-5% выше банковских, зато пакет документов минимальный и ответ дается в течение одного дня.

Плюсы и минусы банковских кредитов под залог автомобиля

Кредитование под залог автомобиля несколько отличается от обычного потребительского кредита (которые в большинстве своем являются беззалоговыми). В случае с потребительским кредитам банки более серьезно оценивают риски, поэтому вероятность получить отказ выше. Кроме того, по потребительским беззалоговым кредитам обычно выше процентные ставки – то есть, даже если удастся получить положительное решение, сумма переплаты окажется выше.

Поэтому, прежде чем выбирать, какой именно оформить кредит, нужно сопоставить плюсы и минусы обоих вариантов. Итак, плюсы и минусы такие:

| Достоинства | Недостатки |

|---|---|

|

|

Как взять кредит или займ под залог автомобиля

Залог является обеспечением по обязательствам. Путем обеспечения заемщик гарантирует погашение долга, так как при образовании просрочки можно обратить взыскание на заложенное имущество. Залог может устанавливаться следующим способами:

- при оформлении целевого автокредита — залог будет установлен сразу при покупке машины, в том числе — через автосалоны;

- при обращении за потребительским кредитом — в данном случае за счет залога заемщик повышает шансы на одобрение заявки, на увеличение доступной суммы кредита;

- при оформлении займа между физическими лицами и организациями — обеспечение по займу дает дополнительные гарантии займодавцу, снижает риски невозврата долга;

- при получении денег в МФО и ломбардах — обеспечение тоже является гарантией, что заемщик вовремя и в полном объеме вернет занятые деньги.

Если заемщик согласится на обеспечение, ему придется соблюдать специальные условия пользования и распоряжения автомобилем. Прежде всего, возникнет запрет на любые сделки по распоряжению машиной (продажа, дарение, мена).

Право пользования авто сохранится за заемщиком, но в договоре с кредитором будут описаны условия эксплуатации, требования к страхованию и к прохождению техосмотра.

Какие банки выдают кредиты под залог автомобиля? Спросите юриста

Автокредит

Автокредит может оформляться через автосалоны или напрямую в банке. Заемщик сам выбирает автомобиль, который хочет купить. При рассмотрении заявки определяется доступная сумма лимита для купли-продажи.

Чаще всего банк требует, чтобы заемщик сам оплатил часть цены авто по договору. Размер первоначального взноса определяется в процентах от стоимости машины (например, 20%).

Есть банки, которые не требуют установления залога на автомобиль при его покупке и выдаче автокредита, например, банк ВТБ. Но требуют оформления дополнительной страховки на покупаемый в кредит автомобиль.

Условия пользования автокредитом указываются в договоре. Кроме установления залога, от заемщика потребуют оформление КАСКО практически на все виды страховых случаев. По КАСКО будет возмещен ущерб в случае повреждения, уничтожения или хищения автомобиля.

Потребительский кредит с залогом машины

Потребительский кредит под залог автомобиля оформляется, если заемщик хочет увеличить сумму лимита, повысить шансы на одобрение заявки. Также обеспечение по кредиту позволяет рассчитывать на снижение процентной ставки. Залог для банка является весомой гарантией возврата денег, поэтому он может дать клиенту более выгодные условия кредитования.

Займ или кредит под залог автомобиля дает дополнительные гарантии возврата денег Если заемщик не отдаст долг, кредитор сможет обратить взыскание на заложенную машину. Залог по автокредитам и потребительским кредитам регистрируется через нотариат. Снять залог можно после возврата всей суммы долга либо при замене автомашины на другое имущество.

Залог по потребительскому кредиту обычно устанавливается на автомобиль, который уже есть в собственности заемщика. Поэтому банк потребует сделать оценку машины и проверить ее техническое состояние. Это напрямую влияет на сумму кредита. Обычно она примерно равна (или ниже) рыночной стоимости машины. Но, как правило, все же чуть ниже.

Дают ли МФО займы под залог авто

МФО практикуют выдачу займов населению на небольшие суммы и на короткий срок. Но законодательство не запрещает микрофинансовым организациям выдавать и крупные займы. Также допускается оформление залога на недвижимость (но только на нежилую!), на транспортные средства, другое имущество.

МФО может потребовать оформление договора займа под залог ПТС. Однако в этом нет практически никакого смысла. Отсутствие у собственника ПТС не мешает пользоваться автомобилем, не является основанием для наложения штрафа. Дубликат паспорта дает такие же права, что и оригинал.

Можно ли продолжать пользоваться автомобилем, если взял под него займ в МФО? Спросите юриста

Как оформить займ между физическими лицами

Залог может быть предоставлен и при оформлении займа между физическими лицами. При этом стороны могут использовать следующие варианты действий:

- можно указать условия о залоге в договоре, установить определенные ограничения на пользование автомобилем (например, на использование машины для такси);

- можно официально зарегистрировать залог через нотариуса, но это повлечет дополнительные расходы для заемщика;

- можно фактически передать автомобиль займодавцу, а он примет на себя обязательства по надлежащему хранению.

До передачи денег займодавец обязательно потребует оценку и осмотр автомобиля. Обычно для этого привлекаются профессиональные эксперты.

Деньги под залог ПТС

Обычный кредит неудобен тем, что пока получишь на него разрешение у банка или пока соберешь все необходимые документы, пройдет много времени. Но возникшая проблема требует срочного решения и где взять деньги, пока вся эта волокита тянется? На помощь приходит автоломбард.

Как правило, подобные кредитные организации оставляют автомобили у себя. Это, конечно, неудобно и даже больше – пугает! Но выход есть: существует способ оставить машину у себя и продолжать ею пользоваться – это получение денег под залог паспорта технического средства. Но делается только при определенных условиях:

- Необходимо быть гражданином Российской Федерации, в противном случае в подобной услуге вам откажут.

- Список документов при такой форме немного больше, чем в случае, когда автомобиль остается в компании в качестве залога. Потребуются водительские права, снилс, паспорт, свидетельство о регистрации машины.

- Специальная справка с работы, которая убедит сотрудников кредитной организации в вашем непрерывном стаже и заработке.

Это основной список, у каждой организации может добавиться свой пункт, который необходимо будет выполнить, чтобы получить деньги под залог ПТС

Когда найдена подходящая кредитная организация, важно помнить, что необходимо заключить договор и внимательно изучить все пункты

Кредит под залог транспорта в «Совкомбанк»

В «Совкомбанке» оказывается услуга «Кредит на покупку нового автомобиля под залог старого транспортного средства». Условия:

• сумма кредита – от пятидесяти тысяч до одного миллиона рублей;

• срок кредита – до 60-ти месяцев;

• стоимость кредита – от 17% годовых.

Положительный ответ будет дан при:

• постоянной госрегистрации на территории нашей страны;

• возрасте от двадцати до восьмидесяти пяти лет;

• официальном месте работы;

• стаже на последнем месте официальной работы от четырех месяцев.

А также если транспортное средство находится в собственности, не выступает в качестве залога по другому кредиту, исправно и не старше девятнадцати лет.

Процедура оформления

Данный процесс считается простым для выполнения любым потенциальным заемщиком, поэтому реализуются этапы:

- выбирается банк или ломбард;

- оцениваются все предложенные программы автокредитования, чтобы был выбран самый выгодный вариант с лояльными условиями;

- проводится оценка автомобиля;

- подготавливаются документы, и подается заявка;

- после ее одобрения оформляется авто в залог и получаются нужные средства от банка.

Что советуют юристы, если берешь кредит под залог авто, расскажет это видео:

Снять обременение можно только после полного погашения кредита, а до этого времени не допускается продавать авто или совершать с ним другие сделки, приводящие к смене владельца.

Какие требования предъявляются к заемщикам

Для использования данной уникальной возможности потенциальные заемщики должны соответствовать многочисленным требованиям банка. К ним относится:

- наличие постоянного и официального дохода;

- подходящий возраст, варьирующийся от 21 до 70 лет;

- ликвидность и хорошее состояние машины, поэтому перед подачей документов в банк следует произвести оценку транспорта и проверить его в автосервисе;

- регистрация в регионе, где имеется отделение выбранного банка;

- нужна вся документация на авто, куда входит не только ПТС, но и даже книжка, в которой прописываются все проведенные ТО.

Важно! Запасные ключи при оформлении такого кредита непременно оставляются в банке

Какие требования предъявляются к машине

Не только сам заемщик должен соответствовать условиям банка, так как и авто, передающееся в залог, должно быть качественным, ликвидным и в хорошем состоянии. Поэтому к нему предъявляются требования:

- не должно быть каких-либо других обременений на машине, поэтому не допускается, чтобы она уже была в залоге у другого банка или ломбарда, а также, чтобы на нее был наложен арест;

- нельзя предоставить банку в залог авто, в котором имеются какие-либо значительные неисправности;

- обычно не оформляются кредиты при наличии такого залога, если машине больше 5 лет;

- если обращаться в автоломбард, то допускается воспользоваться не только легковыми авто, но и даже грузовыми или спецтехникой, но ее возраст не должен быт больше 10 лет.

Как взять кредит под залог, расскажет это видео:

Перед одобрением кредита работники выбранного банка или ломбарда непременно оценивают и изучают автомобиль.

Какие подготавливаются документы

Для оформления займа требуется подготовка документации:

- бумаги, подтверждающие, что заемщик является собственником машины;

- справка с работы, в которой прописывается доход гражданина;

- паспорт;

- водительские права;

- документы на машину.

Важно! Любая кредитная организация, к которой обращается гражданин за заемными средствами, может потребовать и другие документы для подтверждения тех или иных фактов

На каких условиях выдается

Для получения заемных средств непременно учитываются основные требования и условия данного процесса.

Сумма кредита. Данное условие может значительно отличаться в разных банках или ломбардах, но обычно не выдается больше 1 млн. руб. Зависит данный параметр от результатов оценки авто, так как выдаваемая сумма не должна превышать 80% от стоимости машины. Также на сумму займа влияет размер дохода гражданина. Процентная ставка. Данный показатель зависит от региона, где планируется оформить займ. Например, в столице средняя ставка равна 22%, а вот в некоторых регионах она может опускаться до 16, а нередко и до 10 процентов, поэтому узнавать этот параметр надо в конкретном отделении выбранного банка. Обычно низкую ставку можно получить в банке, где человек является зарплатным или постоянным клиентом. Оформление и регистрация договора залога

Важно! Передавать машину в залог рекомендуется исключительно в проверенных и надежных автоломбардах или банках, так как если обращаться в новые организации, то можно столкнуться с мошенничеством. Непременно оформление кредита, по которому авто передается в залог, выполняется с помощью нотариуса

Только после обращения к специалисту можно осуществлять процедуру регистрации, на основании которой переходит авто в залог банку.

Схема получения кредита под залог. Фото:richpro.ru

Схема получения кредита под залог. Фото:richpro.ru

Для регистрации требуются документы:

- кредитный договор, в котором в качестве залога указан автомобиль;

- паспорт заемщика;

- квитанция об оплате пошлины.

Важно! Запись в реестр о том, что авто находится в залоге, будет внесена в течение трех последующих дней после передачи документов в Росреестр. Если заемщик не сможет справляться с кредитной нагрузкой, поэтому прекратятся платежи по кредиту, то банк может изъять авто и продать его на торгах

Расчет автокредита

Рассчитать сумму автокредита под залог автомобиля и размер ежемесячного платежа можно несколькими способами:

- При помощи онлайн калькулятора, представленного официальных сайтах различных банков.

- Обратившись к сотруднику выбранной кредитной организации.

- Самостоятельно, выполнив несложные математические действия.

Для расчета необходимо знать стоимость будущего авто, процентную ставку, которую банк предлагает в данном случае заемщику, срок автокредита, а также размер первоначального взноса.

Предположим, что планируется приобретение транспортного средства, стоимость которого составляет 1000000. Размер собственных средств для первоначального взноса — 10%. Процентная ставка — 10%. Предполагаемый срок погашения — 5 лет.

Следовательно, 10% для первоначально взноса составит 100000. Сумма кредита, соответственно, будет 1 000 000-100 000 =900 000. Каждый месяц платеж для погашения основного долга будет составлять 900 000 : 60 мес = 15 000р. Ежемесячный размер переплаты составит: 900 000 *0.1 :12 мес = 7500р. Следовательно, общая сумма платежа составит 15 000 + 7 500 = 22 500р.

Но самым оптимальным решением станет обращение в банк, где сотрудник выполнит точный расчет и предоставит потенциальному заемщику официальный график платежей.

Преимущества и недостатки займа под залог ПТС

Хотя заем под залог ПТС автомобиля является специфическим видом кредитования и считается крайней мерой в случае нехватки денег, у него есть свои плюсы:

- Наличие залога значительно снижает ставку по кредиту. В данном случае каждый процент играет роль.

- Сокращен список требуемых документов и справок.

- Поскольку клиент отдает под залог не саму машину, а ПТС, он может продолжать передвигаться на ней.

- Срок на погашение долга обычно больше, чем по стандартному кредиту, что уменьшает размер ежемесячных платежей.

- Одобрение займа не зависит напрямую от кредитной истории.

Теперь о недостатках:

- Если заемщик по какой-то причине не может продолжать выплачивать долг, он рискует лишиться автомобиля.

- Обременение, наложенное на предмет залога на весь срок действия договора по займу, подразумевает невозможность распоряжаться им как движимым имуществом, то есть продавать, обменивать, дарить.

- Использование машины без наличия ПТС под рукой может повлечь за собой трудности со страховкой в случае ДТП.

- Сумма займа составит не более половины оценочной стоимости авто.

У владельцев «легковушек» по определению есть преимущество по шансам на одобрение кредита.

Документы, которые понадобятся для оформления

Итоговый перечень документов зависит от кредитора. Точно потребуются: паспорт РФ, водительское удостоверение, любой дополнительный документ, автодокументы (паспорт ТС и свидетельство о регистрации ТС).

- Паспорт гражданина РФ должен быть действителен на момент оформления займа, содержать сведения о прописке, не иметь посторонних отметок и надписей.

- Права. Водительское удостоверение и действовать на момент его оформления. Во многих организациях не является обязательным документом, а рассматривается, как дополнительный, подтверждающий личность.

- СНИЛС – это страховой номер индивидуального лицевого счёта в системе пенсионного обеспечения. Обычно прилагается в качестве дополнительного документа, удостоверяющего личность.

- ПТС – это основной документ на машину. Он содержит идентификационный номер, марку, модель, год выпуска авто и другие технические характеристики. Также в нём указаны сведения обо всех владельцах, снятии и постановке на учёт, о выданных дубликатах. Печатается на бланках строгой отчётности синего цвета.

- СТС (свидетельство о регистрации) содержит данные о собственнике на основании паспорта и технические характеристики авто. СТС должен находиться у водителя всегда во время управления транспортным средством.

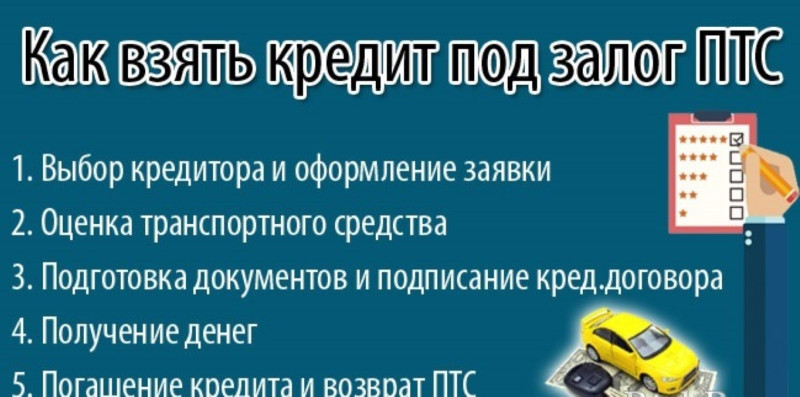

Процесс и особенности оформления

Отличий между таким кредитом и обычными потребительскими программами не так много, но они все же есть.

Их можно заметить даже в порядке ваших действий, при оформлении кредита:

- Выбор кредитной организации и подходящей кредитной программы;

- Сборка пакета требуемых документов;

- Составить и подать заявление кредитору, указав в нем предмет Вашего залога;

- Если заявка одобрена, следует провести оценку стоимости автомобиля;

- Застраховать машину по КАСКО. Выбираются только те страховые программы, которые были одобрены банком;

- Подписать договор кредитования и отдать на хранение кредитору паспорт технического средства;

- Внести первый взнос;

- Получить средства кредитора на свой банковский счет.

Обратите внимание! Обычно, советуют заполнять заявку на кредит в электронной форме. И дело не только в том, что такой способ банально удобнее для клиента

Сейчас банки поощряют данный способ подачи, и поэтому часто снижают процентные ставки.

Оценкой стоимости имущества занимается независимый специалист, предоставляемый банком или соответствующей организацией. Если банк такого человека не предоставляет. То заемщику самому придется его нанимать.

Для оформления кредита, заемщику придется собрать и принести кредитору следующий список бумаг:

- Удостоверение личности (Ваш паспорт);

- Второе удостоверение личности (водительские права, ИНН, загранпаспорт);

- ПТС и справка о регистрации автомобиля (эти документы будут переданы на хранение банку после оформления договора);

- Справка о доходах (но в основном при таком залоге данный документ банки требуют редко).

Условия автокредита под залог машины

Банковские организации выдвигают ряд требований, которые являются обязательными для получения автокредита под залог автомобиля. К числу непреложных условий относятся:

Банковские организации выдвигают ряд требований, которые являются обязательными для получения автокредита под залог автомобиля. К числу непреложных условий относятся:

- Возраст заемщика от 21 до 65 лет.

- Наличие официального трудоустройства.

- Наличие гражданства РФ.

- Постоянная прописка в регионе, где заемщик планирует оформить автокредит.

- Наличие первоначального взноса. Он не может быть менее 10 -20 % и оплачивается из личных средств заемщика.

- Самостоятельная подготовка необходимого пакета документов.

- Соответствие приобретаемого авто в кредит определенным требованиям. Транспортное средство должно быть приобретено у официального партнера финансовой организации. Возраст поддержанной машины не может быть более 5 -7 лет. Банк оценивает техническое состояние залогового авто, пробег и т.д.