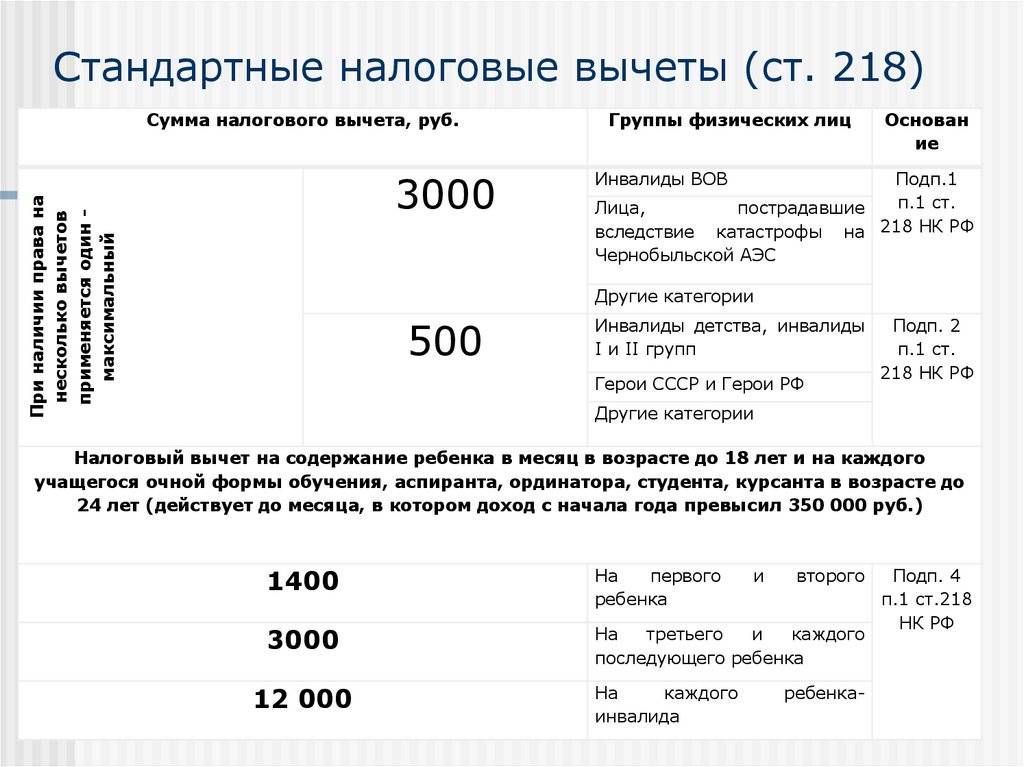

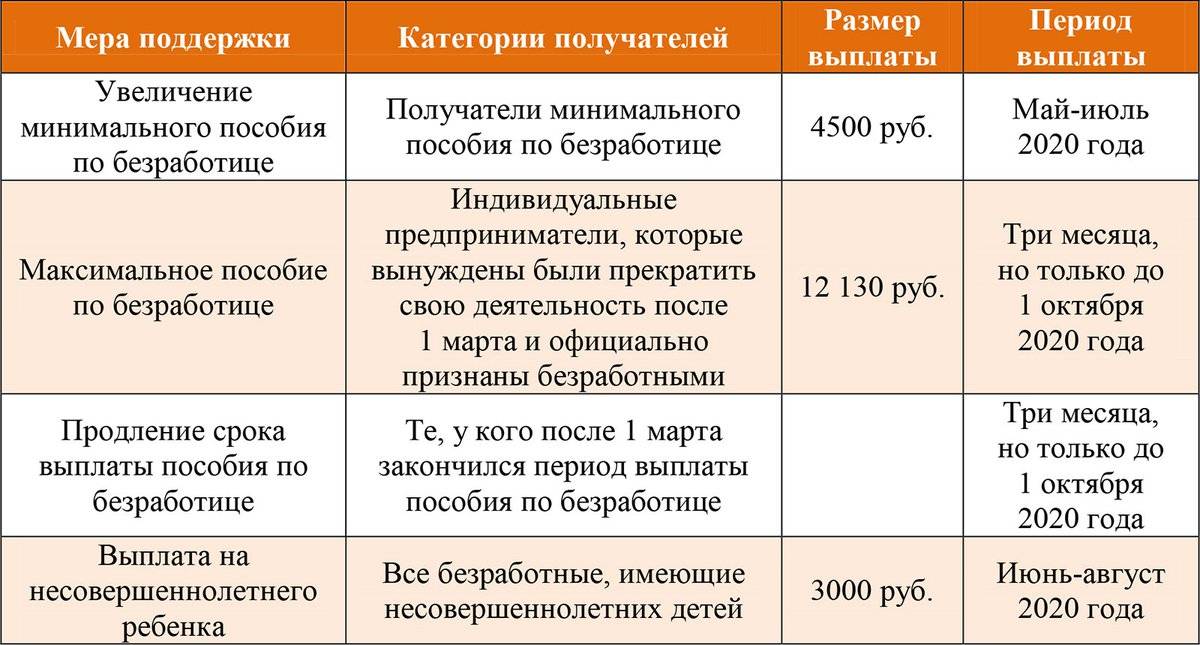

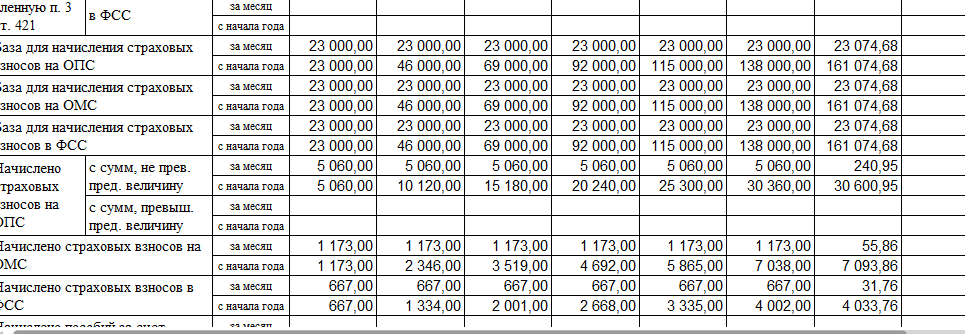

Переводы денег через СБП

Переводы между физическими лицами

Самое главное условие для осуществления переводов – банки получателя и отправителя должны быть участниками СБП. Также необходимо, чтобы получатель подключил получение переводов, если это было необходимо.

Осуществить перевод возможно только через интернет-банк (личный кабинет на сайте), либо используя мобильное приложение на любом устройстве.

Процедура перевода примерно одинаковая для любых банковских мобильных приложений или личного кабинета на сайте:

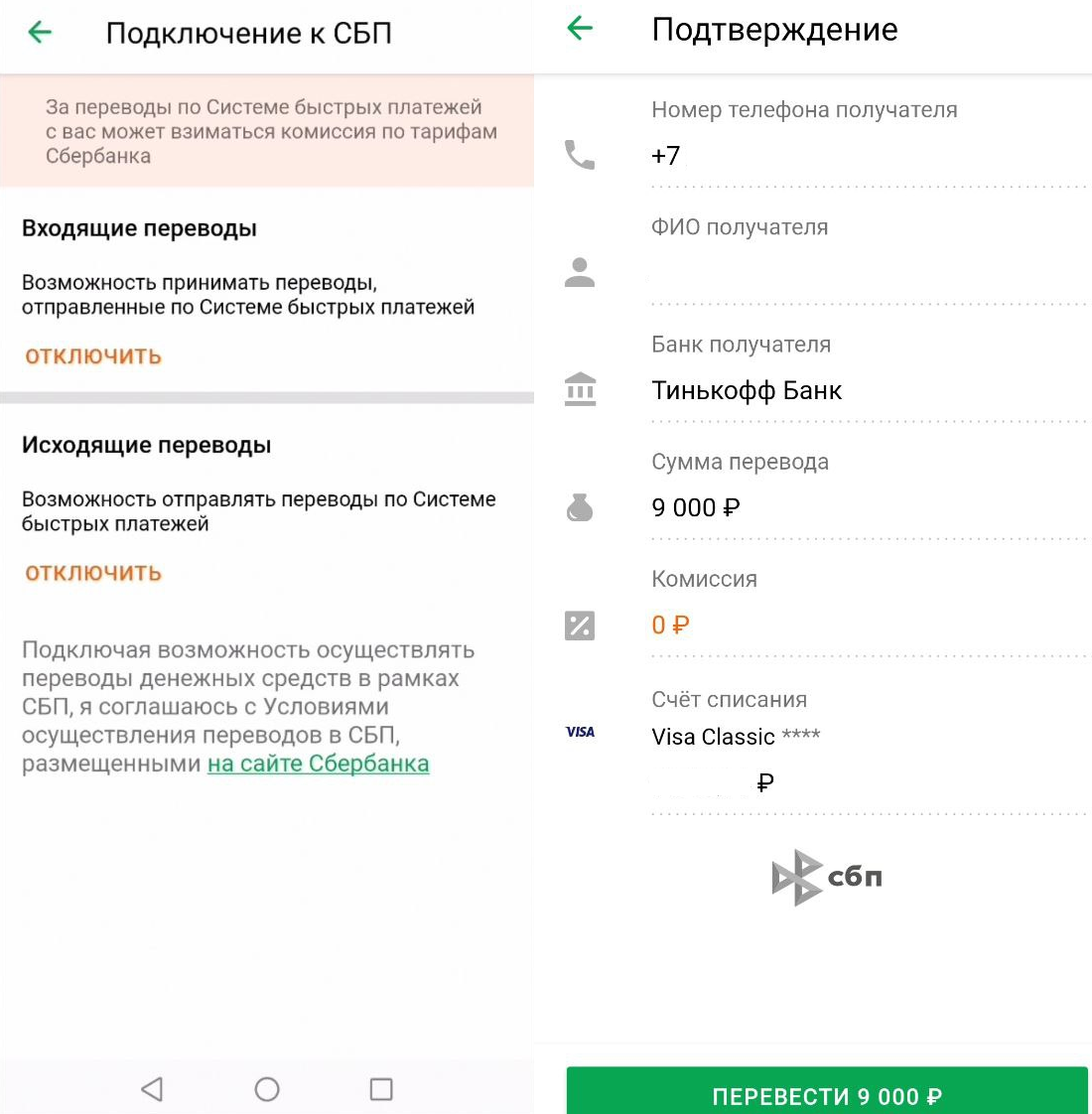

Шаг 1 – Выбрать перевод через СБП в интернет-банке на официальном сайте или в приложенииШаг 2 – Ввести номер телефона того, кому должны быть переведены деньги, указать необходимую сумму, нажать на кнопку «Отправить». Для перевода с одного своего счёта на другой нужно ввести свой номер телефона.Шаг 3 – Если у получателя карты нескольких банков, и номер привязан к разным, система предложит выбрать банк для зачисления.Шаг 4 – Перед отправкой необходимо внимательно проверить все данные. После проверки нажать «Перевести». Перевод выполнен.

Оплата покупок и услуг по QR-коду

Используя систему СБП, за услуги и покупки можно расплачиваться как в интернете, так и в розничных магазинах. Достаточно отсканировать реквизиты получателя, которые зашифрованы в графическом изображении – QR-коде.

Чтобы отсканировать такой код, достаточно камеры телефона. Только в случае, если смартфон не поддерживает автоматическое распознавание QR-кодов, нужно будет установить доп. приложение.

Для того чтобы отсканировать код, нужно:

- Открыть приложение банка, с которого будет производиться оплата.

- Выбрать «Оплата по QR-коду».

- После открытия камеры навести её на сгенерированный код. Далее появятся данные магазина или продавца и сумма, которую нужно оплатить. Либо возможность установки необходимой суммы.

- Нажать «Оплатить». Перевод продавцу успешно выполнен. Дополнительно он получит об этом уведомление.

С покупателя не взимаются никакие дополнительные комиссии за оплату по QR-коду. Продавец заплатит банку до 0,7%.

# Какие переводы с карты на карту привлекут внимание налоговиков

Чиновники утверждают, что проверяющие запрашивают информацию по счетам только тех лиц, которые кажутся подозрительными. Например, человек купил квартиру, пришел в инспекцию за вычетом, а доход по справкам 2-НДФЛ маленький. ФНС заинтересуется, откуда средства на покупку, и запросит информацию о движении денег.

На проверке внимание инспекторов привлечет ситуация, когда на карту человека приходят деньги от разных людей. Проверяющие решат, что человек получает доход за свою работу или услуги. Например, оказывает парикмахерские или косметические услуги без регистрации в качестве предпринимателя

Например, оказывает парикмахерские или косметические услуги без регистрации в качестве предпринимателя.

Переводы с карту на карту, которые стабильно получает человек из одного и того же источника, налоговики расценивают как оплату за работу или аренду имущества. Например, один человек ежемесячно перечисляет другому по 30 000 руб. Инспекторы попытаются найти источник дохода. Проверят, каким имуществом владеет сам получатель и члены его семьи, чтобы узнать, не сдано ли оно в аренду.

Проверяющие не будут требовать НДФЛ с каждого перевода между физлицами, пообещали в Минфине. Тем не менее есть ситуации, когда налог все же придется заплатить.

Инфраструктура

Центральный банк РФ является расчётным центром и оператором СБП. Основная функция – выпуск денег и поддержание устойчивости российского рубля.

Но есть ещё большое количество важных функций. Некоторые из них:

- установка правил проведения банковских операций;

- осуществление надзора за группами банков и кредитными организациями;

- разработка и проведение единой денежно-кредитной политики (совместно с Правительством);

- контроль над осуществлением расчётов в Российской Федерации;

- выполнение других функций на основании федеральных законов.

Платёжный и клиринговый центр СБП – Национальная система платёжных карт (НСПК).

Акционерное общество полностью принадлежит ЦБ Российской Федерации. Также является оператором всех внутрироссийских банковских операций, который осуществляются с использованием карт. Главные функции АО НСПК следующие:

- выполнение роли операционного и клирингового центра для операций, проходящих по картам, подключённым к международным платёжным системам;

- осуществление выпуска и продвижения карт, которые подключены к российской платёжной системе «МИР».

Расписание банковских рейсов ЦБ РФ в 2021 году

1-й рейс – отправка с 10:00 до 11:00, прием – с 12:00.2-й рейс – отправка с 11:15 до 14:00, прием – с 15:00.3-й рейс – отправка с 14:15 до 16:00, прием – с 17:00.4-й рейс – отправка с 16:15 до 18:00, прием – с 20:00.5-й рейс – отправка с 19:00 до 21:00, прием – с 22:00

Везде указано время МСК. Данное расписание помогает понять, когда денежные средства будут переведены из нашего банка в другой банк. Но здесь стоит отметить, что все банки по разному обрабатывают платежные поручения клиентов. Например, некоторые банки исходящие переводы делают только первым и вторым рейсом.

Сроки межбанковских переводов

Сроки обработки поручений на перевод банки указывают в договоре банковского счета, но в Гражданском кодексе РФ (ст. 849) прописано, что кредитная организация обязана провести платеж не позднее следующего банковского дня после получения платежного поручения от клиента. Банки могут также оговаривать, что сроки перевода могут быть до 3-5 рабочих дней. Но на самом деле, все обычно происходит быстрее — как правило, в течении максимум 1 рабочего дня.

Например, мы можем вечером через интернет-банк отправить деньги в погашение кредита на счет в другой банк, но эти деньги из нашего банка уйдут только утром первым рейсом. А зачисление в другой банк, где у нас кредит, произойдет в один из рейсов. Таким образом, можно прогнозировать когда деньги «уйдут» из нашего банка и поступят в другой банк.

Изменения с июля 2018 года

Внимание! С июля 2018 года изменился порядок обработки межбанковских переводов коммерческих банках. Теперь все банки обязаны обрабатывать поручения на переводы от клиентов каждые 30 минут и сразу же отправлять, а не ждать рейсы

То есть, деньги отправляются и зачисляются теперь намного быстрее! Таким образом, теперь актуальность банковских рейсов ЦБ РФ потеряла свое значения.

Как и раньше, это относится только к функционированию системы переводов только в рабочие дни. В выходные и праздничные дни переводы между банками по стандартной схеме не осуществляются.

Вопросы и ответы

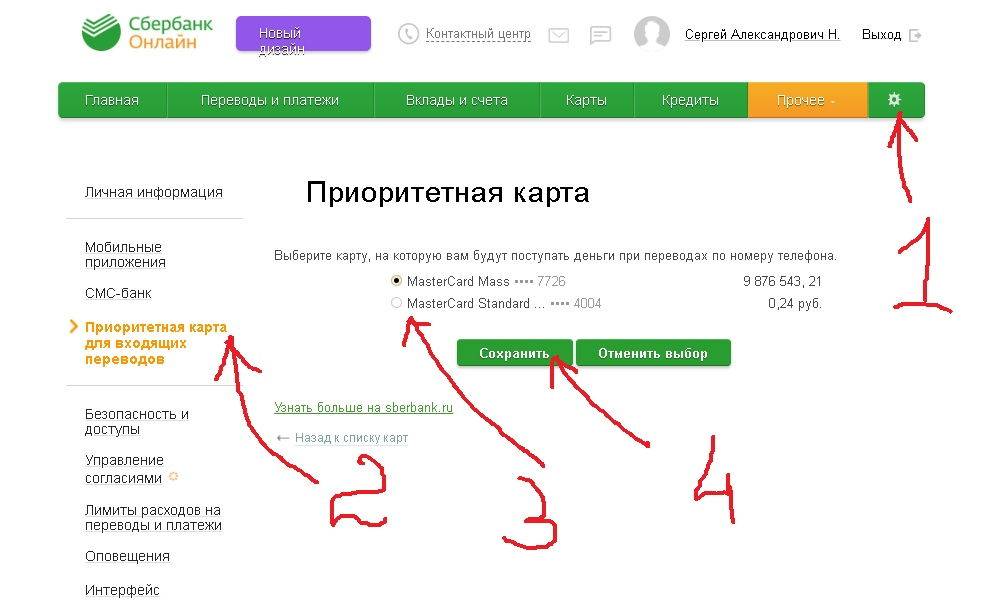

Можно ли выбрать карту по умолчанию для зачисления через СБП?

Если у пользователя несколько карт в других банках, и привязаны они к одному и тому же номеру телефона, можно выбрать карту приоритетной. Именно эту карту увидит отправитель первой, когда будет совершать перевод. Как сделать карту приоритетной, необходимо уточнить в банке.

Какие действия нужно предпринять, если деньги не дошли получателю?

При возникновении такой ситуации отправителю следует обратиться в свой банк для выяснения причины.

Можно ли отозвать перевод, если ошибся?

Отменить операцию нельзя. Вернуть деньги можно только с согласия получателя.

Есть ли отличия от других аналогичных систем?

Главные преимущества СБП в том, что все переводы и платежи осуществляются моментально и доступны 24/7. А также отсутствие необходимости вводить реквизиты карты или счёта, достаточно идентификатора – номера телефона.

Какой полный список банков-участников?

На сегодняшний день участниками стали 200+ банков. Полный и актуальный перечень можно проверить здесь: https://sbp.nspk.ru/participants/.

Комиссия при закрытии счета

Случается, что банковские организации меняют порядок начисления комиссионных вознаграждений при закрытии счета. Суд может признать незаконность подобных действий. Так, например, банк установил повышенную комиссию за перевод денег после закрытия счета в другую финансовую организацию. Если данного условия не было на момент заключения договора и гражданин не был о нем проинформирован, суд может обязать банк вернуть комиссионный сбор.

Таким образом, банк может вносить изменения в комиссионные сборы, но только в той форме, позволяющей им получить согласие или несогласие гражданина обслуживаться на изменившихся условиях. При том публикация обновленной информации на сайте финансовой организации не отвечает данному требованию.

Не каждый банковский перевод физических лиц облагается налогом.

Ст. 217 НК РФ перечисляет доходы, не подлежащие налогообложению НДФЛ. Не облагаются налогом следующие поступления на счет если:

- Вы получили доход от продажи физическому лицу имущества, находящегося в собственности более (3-5 лет, исчисление срока имеет особенности, ст. 217, 217.1 НК. РФ);

- Вы получили доход от продажи наследства;

- Вы получили доход в виде алиментов, перечисленный вам физ. лицом;

- Вы получили доход по договору дарения от близких родственников (прямо поименован п.18.1. с. 217 НК РФ)

- Вы получили доход по договору дарения не от близких родственников (кроме недвижимого имущества). Доход не подлежат налогообложению НДФЛ. Это разъясняют письма Минфина России от 05.09.2012 N 03-04-05/1-1065, от 04.06.2012 N 03-04-05/5-684, от 20.04.2012 N 03-04-05/6-532, ФНС России от 10.07.2012 N ЕД-4-3/11325@. ФНС придерживается аналогичной точки зрения.

- Иные доходы, смотрим ст. 217 НК РФ.

Если вы, как физическое лицо дали в долг (выдали заем) другому физическому лицу, то НДФЛ не возникнет ни с самого долга ни с процентов по нему. Вы можете получить свой долг от должника на банковский счет и не опасаться доначислений налога, если отправитель в назначении платежа укажет «возврат долга (займа)». Конечно, желательно предварительно запастись «Распиской о получении денежных средств» если займ выдавался наличными денежными средствами. Если же вы воспользовались безналичным переводом, то достаточно сохранить платежное поручение из банка с отметкой банка об исполнении данного платежа, а также банковскую выписку за день выдачи займа. Обезопасив себя данным способом вы всегда сможете доказать свою добросовестность и подтвердить факт выдачи денег в долг. Поэтому, при получении возврата долга, вероятность претензий со стороны банка и налоговиков снизится.

Должен ли договор дарения или Займа быть составлен в письменной форме? Сделки граждан между собой на сумму, превышающую десять тысяч рублей, а в случаях, предусмотренных законом, – независимо от суммы сделки желательно оформлять в письменной форме

Эта мера предосторожности поможет доказать свою правоту перед проверяющими в случае возникновения проблем

Итак:

– С должника берем расписку в получении денег, либо сохраняем платежное поручение с отметкой банка и банковскую выписку.

– Составляем договор займа в письменной форме.

Друг перевел на карту 100 рублей. За это нужно платить налоги?

Начнем с того, что налоги взимаются с тех поступлений на карту, которые являются доходами, то есть экономической выгодой. Это могут быть поступления как от источников в Беларуси, так и из-за границы, независимо от того, каким способом отправляются средства – со счета в белорусском или в иностранном банке, с электронного кошелька или SWIFT-переводом.

Юрист уточняет, что доходами считаются, например, зарплата, вознаграждение фрилансера, пенсии, пособия, стипендии, средства, полученные от продажи недвижимости, автомобиля или иного имущества, доходы от сдачи в аренду имущества, дивиденды от участия в капитале компании, проценты по выданным займам и др.

По общему правилу, доходы физических лиц облагаются в Беларуси подоходным налогом по ставке 13%.

– Например, перевод от друга или от родственника, не связанный с предпринимательской деятельностью владельца карточки, является подарком. Подарки от друзей в сумме до 7521 белорусских рублей (такой лимит установлен на 2021 год – ред.) освобождаются от подоходного налога. В эту сумму включаются все подарки, полученные от всех лиц в течение календарного года. С суммы превышения необходимо уплачивать подоходный налог, – уточняет Полина Кулаченко.

Не подлежат налогообложению переводы между родственниками. Причем, это относится не только к дарению, но и другим операциям, не связанным с предпринимательской деятельностью. Например, получение денег взаймы. Родственниками в этих случаях считаются:

- близкие родственники – родители (усыновители, удочерители), дети (в том числе усыновленные, удочеренные), родные братья и сестры, дед, бабка, внуки, прадед, прабабка, правнуки, супруги

- близкие родственники другого супруга, в том числе умершего

- опекун, попечитель и подопечный

Получается, если друг вам перевел на карту 100 рублей, это вряд ли заинтересует налоговую

Внимание таких органов привлекают транзакции по карточке в том случае, если расходы владельца карточки будут превышать доходы

– В этом случае налоговая попросит представить декларацию по доходам и имуществу. Такая декларация не связана с подоходным налогом и может быть запрошена в любой момент. В этой декларации указываются все доходы владельца карточки, полученные не только на карточку, но и любыми другими способами. К ней прилагаются документы, подтверждающие получение дохода. Например, договор продажи квартиры, бухгалтерская справка о выплате заработной платы, выписка с банковского счета с указанием, что транзакции являются дивидендами, договоры, расписки, акты и др.

В этих случаях «пороговой» суммы для возникновения интереса к вам от налоговой нет. Но внимание привлекут в первую очередь крупные транзакции. Например, приобретение недвижимости, автомобиля, дорогая электроника и др

Может ли ИП переводить деньги с расчетного счета на карту физ. лица

ИП — это физическое лицо, и все деньги, находящиеся на его счете — это его личные деньги, которыми он может распоряжаться на свое усмотрение, в отличие от ООО. Следовательно, ИП может переводить деньги с расчетного счета себе на карту физ. лица, открытую в любом банке.

Перечисление денег ИП себе на карту

ИП может вывести деньги на личную карту, законом это не запрещено. Главное — чтобы данные отправителя (ФИО предпринимателя) и получателя совпадали. Тогда такой платеж не будет рассматриваться как получение дохода третьим лицом.

Важно правильно оформить назначение платежа. Должно быть указано, что деньги переводятся на собственный счет. У каждого банка есть свои «шаблоны» назначений для таких переводов, но в целом можно указать так: «Перевод собственных средств себе на номер карты ….» или «Перевод собственных средств на свой счет в другом банке»

У каждого банка есть свои «шаблоны» назначений для таких переводов, но в целом можно указать так: «Перевод собственных средств себе на номер карты ….» или «Перевод собственных средств на свой счет в другом банке».

![Как не платить комиссию сбербанку при переводе денег [2021]](https://kredit-on.ru/wp-content/uploads/e/1/d/e1dfc8f64704a39c80438d21fa3b519e.webp)

![Как не платить комиссию сбербанку при переводе денег [2021]](https://kredit-on.ru/wp-content/uploads/9/6/0/960e3181f8c571912d3eaf1f2549e084.jpeg)

Перевод денежных средств с расчетного счета ИП на карту другого физ. лица

При выводе денег на карту иным лицам, нужно помнить о том, что любой подобный платеж может приравниваться к получению дохода ими, а это значит, что с него налоговая может потребовать заплатить подоходный налог.

Кто его будет платить — ИП или физическое лицо — зависит от того, в каких отношениях он состоит с предпринимателем. Если выплата осуществляется в пользу сотрудника или человека, с которым заключен гражданский договор, то НДФЛ и страховые взносы платит ИП как работодатель.

Если вы хотите перевести деньги другому физ. лицу, не связанному с вашей коммерческой деятельностью, например, родственнику, то сначала переведите их на свою карту, а уже с нее — родственнику. Так у налоговой не будет лишних вопросов.

Перевод с банковской карты физического лица на расчетный счет ИП

Если предпринимателю нужно срочно пополнить свой счет, то сделать это можно и с банковской карты физического лица. Если перевод делается с карты третьего лица, он будет расценен как получение дохода предпринимателем. Чтобы избежать этого, необходимо делать перечисления с личной карты предпринимателя, когда данные отправителя и получателя полностью совпадают, а в назначении платежа писать «Пополнение счета собственными средствами».

Как мы уже сказали, при выводе денег важно корректно заполнить поле назначения платежа. Подведем итоги:

- Если деньги отправляются на личную карту предпринимателя, то в платежном поручении пишем: «перечисление денег на собственный счет»; «на личные нужды»; «на личное потребление». Это примерные фразы. Главное, чтобы прослеживалась суть, что это вы переводите свои деньги себе же.

- Если платеж отправляется на карту других физических лиц, то он может быть расценен как получение дохода ими с выплатой обязательного налога в размере 13%. Если платеж осуществляет ИП-работодатель, то налоги платит он, а в назначении платежа указывается, что это выплата зарплаты и за какой конкретно период она производится. Если деньги переводятся в оплату поставок и иных услуг, то пишется «оплата по договору» (указывается его номер и дата). Как корректно заполнить назначение платежа, можно также узнать у операциониста в банке, так как внутренние правила банков отличаются друг от друга.

- Если деньги переводятся с личной карты ИП на собственный расчетный счет, то в назначении платежа указываем «пополнение счета».

Лимиты переводов

Каких-то строгих лимитов по сумме вывода у ИП нет. Разница лишь в комиссии. У каждого банковского учреждения есть лимит бесплатных переводов, свыше которых будет взиматься процент. Например, в Сбербанке на самом дешевом тарифе вы можете перевести себе на карту физ. лица 150 000 р. в месяц без комиссии. В банке Точка на тарифе «Золотая середина» вам будет доступно перевести 200 000 р. в месяц. В Модульбанке на среднем тарифе можно перевести 500 000 р. в месяц. А за все деньги сверх лимита комиссия за перевод в среднем от 1 до 7%.

Комиссия за переводы денежных средств

С июня 2022 года финансовым организациям запрещается брать комиссионный сбор за переводы, если человек перечисляет денежные средства со своего счета на чужой, но они открыты в одном и том же банке. В том случае, если человек переводит денежные средства на карту аналогичного банка, но она была открыта в ином субъекте РФ, данная операция также не должно облагаться комиссией.

Некоторые банки, несмотря на это правило, все равно нашли способ брать проценты за переводы. Так, например, Сбербанк сообщил о комиссионных сборах, взимаемых за переводы в онлайн-формате в размере более 50 000 рублей за месяц и переводы, сделанные при помощи банкоматов.

Отметим, что в настоящее время ЦБ РФ обсуждает с Правительством возможность получения полномочия накладывать ограничения на размеры комиссий, устанавливаемых банками. На сегодняшний день данный вопрос не решен, но с 01.05.2022 года ЦБ освободил от комиссионных сборов переводы денежных средств с помощью Системы быстрых платежей, если их размер не более 100 000 рублей за месяц. Осуществлять переводы при помощи данного сервиса имеют возможность клиенты всех крупных российских банков: для этого нужно зайти в приложение кредитной организации и подключить СБП.

Лимиты на переводы

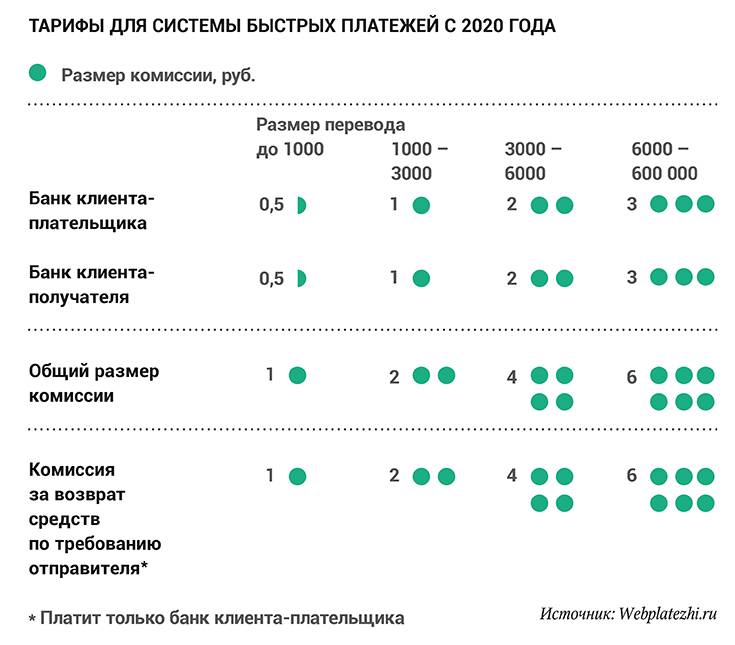

В СБП от Центрального Банка России для финансовых учреждений установлен только 1 лимит – сумма 1 операции не должна превышать 600 тыс. р. Но ограничения для своих клиентов каждое финансовое учреждение вправе устанавливать самостоятельно. При этом учитываются не только лимиты сервиса, но и необходимость соблюдать антиотмывочное законодательство.

Примеры лимитов на переводы через СБП в некоторых банках:

- Тинькофф – до 10 переводов в день, каждый на сумму до 150 тыс. р., но не более 1,5 млн р. за месяц.

- Авангард – до 75 тыс. р. за 1 раз, до 300 тыс. р. в сутки и до 1,5 млн р. в месяц.

- МКБ – до 100 тыс. р. за 1 раз, до 150 тыс. р. за 1 сутки и до 1 млн р. в месяц.

- Совкомбанк – до 75 тыс. р. за 1 раз, до 100 тыс. р. в сутки (макс. 10 операций), до 300 тыс. р. в месяц.

Комиссионный сбор при оплате услуг ЖКХ

Рассмотрение законопроекта, полностью освобождающего россиян от комиссионных сборов при оплате коммунальных услуг, было отложено. В связи с этим в 2022 году подобного подарка от государства ждать не стоит.

Но некоторые новшества по взиманию комиссионных сборов были введены:

- С 13.09.2022 поставщикам нельзя вносить в расчет тарифов расходные средства, необходимые для обработки платежей за услуги ЖКХ.

- Поставщик услуг ЖКХ должен предоставить гражданам возможность оплаты счетов без дополнительных сборов и уведомить об этом способе.

Если коммунальная организация не выполняет установленные правила, то он может быть оштрафована. Размер штрафа может составить до 50 000 рублей.

# Когда надо платить налог на перевод с карты на карту в 2020 году

Чиновники пообещали, что не будут удерживать НДФЛ со всех поступлений на счета физлиц (письмо Минфина от 07.06.2019 № 03-04-05/41947, письмо ФНС от 27.06.2018 № БС-3-11/4552@). Более того, они заверили, что не планирует вносить изменения в Налоговый кодекс, которые позволили бы это делать (письмо ФНС от 25.06.2018 № 03-02-08/43217).

ФНС и Минфин согласились, что не все деньги, которые поступили на счет человека, – его доход. Если один гражданин безвозмездно переводит деньги со своего счета на счет другого человека, такие переводы НДФЛ не облагаются. Ведь в этом случаев перевод – это денежный подарок. А денежные доходы, которые физлицо получило в порядке дарения, налогом не облагаются. Причем не имеет значения, какую сумму перевел человек и кому он передал деньги — супругу, ребенку, другому родственнику или чужому человеку.

Но если проверяющие решат, что перевод на карту – это оплата за работу, товары или услуги, вознаграждение за трудовые обязанности или по гражданско-правовым договорам, доначислят НДФЛ. Но, чтобы доначислить налог на перевод с карты на карту в 2020 году, налоговики должны доказать, что человек получил деньги не просто так. Одних выписок для этого мало.

Самые быстрые банки для межбанковских переводов

В России очень много банков, но не каждый банк имеет современную и продвинутую IT платформу для быстрой обработки и отправке переводов. Ниже, мы приводим для Вас список банков, которые отправляют переводы по реквизитам в другие банки, или же по номеру телефона или карты в самые короткие сроки.

- Тинькофф Банк — дебетовая карта с бесплатными межбанковскими переводами и переводами с карты на карту. Сегодня это самый быстрый банк в России для переводов. Можно переводить как по реквизитам счета или по номеру телефона по системе СБП.

- Рокетбанк — бесплатная дебетовая карта QIWI банка, со счета которой можно также делать межбанковские переводы бесплатно и быстро! Банк подключен в СБП Центробанка.

- Дебетовая карта Opencard — бесплатный дебетовый продукт от банка Открытие. Банк подключен к системе СБП, а также предлагает бесплатные переводы по реквизитам в другие банки. Отправляет и зачисляет деньги в короткие сроки.

# Пять новых правил по банковским картам-2020

Пластик настойчиво вытесняет наличность из наших кошельков. Сложно найти человека, у которого не было бы ни одной платежной карты. Значит, небезынтересно будет узнать о новых правилах, которые вводятся для владельцев банковских карт в 2020 году.

С этого года можно перевести деньги нужному человеку мгновенно и без особых хлопот — с помощью Системы быстрых платежей.Достаточно зайти в мобильное приложение банка, ввести номер телефона получателя и сумму перевода. Но если в 2019 году за перевод не взимали ни копейки комиссии, то с 2020 года за это удобство придется платить.

Почему мы должны докладывать банку откуда деньги взялись?

Центробанк уже утвердил тарифы комиссионных сборов. Правда, они заметно ниже, чем стандартные банковские тарифы.

Например, плата за перевод средств на максимально допустимую сумму в 600 тысяч рублей составит всего 3 рубля за списание средств и ровно столько же — за зачисление на счет получателя.

А все платежи в пользу государства, как и прежде, останутся освобожденными от комиссии.

С января вводится новое требование Центробанка: если клиент переводит деньги через интернет, оператор должен обеспечить разделение технологий подтверждения платежа.Само распоряжение о переводе и подтверждение его клиентом (ввод разового пароля, в частности) будут проводиться с разных устройств (например, одно — с компьютера, другое — с телефона).

Правда, возникает вопрос, как это будет работать в случае с Мобильным банком. Хотя, в качестве альтернативы Центробанк предлагает оператору вводить ограничения на перевод с учетом условий договора или пожеланий клиента.

Такие меры призваны защитить наши карты от мошенников (Указание Банка России от 7 мая 2018 г. № 4793-У).

Принят закон, который обязывает операторов по переводу средств незамедлительно сообщать владельцам о блокировке их карты с указанием причины такого решения.Правда, следует признать, что это может еще больше усилить путаницу. Ведь сообщение о блокировке карты — это один из излюбленных приемов мошенников, чтобы ввести человека в заблуждение и выведать у него разовый пароль для подтверждения операции.

Поэтому теперь придется особенно внимательно относиться к сообщениям о блокировке карты. Не стоит забывать, что оператор обязан лишь уведомить о блокировке, но никаких мер, чтобы снять ее в режиме «онлайн» настоящие сотрудники банка никогда не будут предлагать по телефону.

С 30 января только карты МИР могут использоваться с целью получения мер социальной поддержки в натуральной форме (в частности, это касается льгот на оплату проезда и питания).А с 1 июля все пенсионные выплаты будут перечисляться также исключительно на карты МИР.

Получить пенсию без «МИРа» станет возможным лишь в одном случае: если перейти на другой способ выплаты пенсии — наличными через кассу банка, Почту России или службу доставки (Закон «О национальной платежной системе» от 27 июня 2011 г. № 161-ФЗ).

С 14 июня 2020 года запрещается взимать комиссии за денежные переводы граждан, если счета и плательщика, и получателя средств открыты в одном банке, но в разных его подразделениях (Закон от 16 декабря 2019 г. № 434-ФЗ — «об отмене «банковского роуминга»).Поэтому переводить деньги на карту, например, «Сбербанка» будет проще: не придется предварительно спрашивать, в каком регионе она открыта.

Сроки переводов по Системе Быстрых Платежей от Центрального Банка

Активное внедрение и распространение сейчас получает новая система переводов между банками по номеру телефона — Система Быстрых Платежей от Центрального банка. На сегодняшний день она функционирует только для физических лиц.

Преимуществом являются то, что перевод осуществляется мгновенно. То есть, банки обрабатывают и перечисляют деньги не каждые 30 минут как по обычным поручениям, а моментально. Деньги поступают в другой банк обычно в течении 3-5 минут.

Чтобы моментально перевести деньги в другой банк подключенный к системе СБП физическому лицу достаточно знать номер мобильного телефона.

Вывод:

Один из основных критериев, по которому следует определять отношение доходных операций к предпринимательской деятельности, связан с “систематическим получением прибыли”. Если однотипные операции по расчетному счету, попадающие под критерий дохода, проходят 1-2 раза в год, то, конечно же, это не предпринимательская деятельность.

Итак, чтобы не стать объектом доначислений налогов, пени и штрафов, постарайтесь выполнять рекомендации, описанные ниже, это сэкономит вам деньги и сбережет нервы.

- Если доход поступает на регулярной основе, то да, есть повод зарегистрировать ИП и не платить 13 % НДФЛ и НДС, в случае признания незаконной предпринимательской деятельности. Зарегистрируйте удобный спецрежим (патент, УСН).

- Не стоит надеяться, что налоговая не проверит ваш расчетный счет и не обнаружит поступления. Банк сообщит налоговикам о всех «подозрительных» с его точки зрения операциях. Под подозрительные операции могут попасть любые операции.

- Позаботьтесь о том, чтобы ваши отправители платежей правильно оформляли перечисление денежных средств, не забывали писать назначение платежа (дарение, возврат долга).

- Оформляйте договора дарения и займов в простой письменной форме, храните расписки и прочие документы, подтверждающие основания не облагать доход НДФЛ.

- Не забывайте вовремя декларировать свои доходы. Подать декларацию 3 НДФЛ надо до 30 апреля года, следующего за отчетным годом.

Заключение: как не платить комиссию Сбербанку при переводе + вопросы к эксперту

Всё таки Сбербанк не смог спрятать от вас бесплатный способ перевода денег:) Комиссия в 1% (но не более чем 1000 ₽) очень бьёт не столько по кошельку граждан, сколько отражается негативно в психологическом плане. Ведь казалось бы, это наши деньги, переводим родственнику, а сумма уменьшается. Итог: неприятные ощущения. Это понятно.

Но в то же время мы понимаем, что банку (в данном случае Сбербанку) нужно зарабатывать. Иначе зачем ему вообще существовать и придумывать для нас всё новые блага, сервис (как бы мы к нему не относились).

Нам хочется верить, что в ближайшем будущем этой крупной компании, бренду номер один в России, удастся найти тот баланс, между бизнесом, и между довольством людей. Если это вообще, конечно же возможно.

И надеемся что мы помогли вам в вопросе как не платить комиссию Сбербанку при переводе денег, и ваша жизнь станет чуточку легче, и приятнее. Так же, вы можете задать свои вопросы к нашему эксперту, если таковые появятся.

Вам также может быть интересно:

Дебетовые карты с бесплатным обслуживанием и кэшбеком. Рейтинг самых лучших дебетовых карт. Быстрые займы онлайн на банковскую карту.

Всё понятно1.3 k.Хочу ещё2