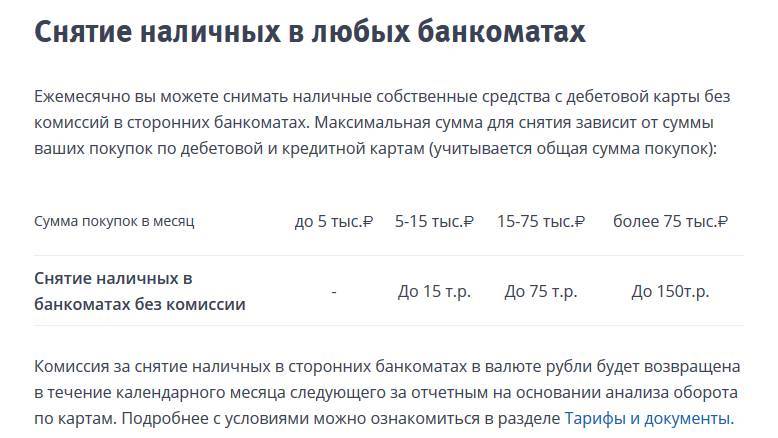

Можно ли снимать деньги с кредитной карты через банкоматы?

Снятие денег через банкомат или сам банк — самый простой способ обналичить средства с кредитки. Но одновременно с этим, это чаще всего и самый дорогой процесс. Конечно, есть банки, которые позволяют сделать это бесплатно, но это скорее исключение.

Как правило, банки берут от 3 до 7% за снятие и плюсом к этому фиксированную сумму. Также большинство из них сразу начисляют годовой процент за пользование деньгами. Эту информацию лучше уточнять в кредитном договоре или по горячей линии банка-эмитента.

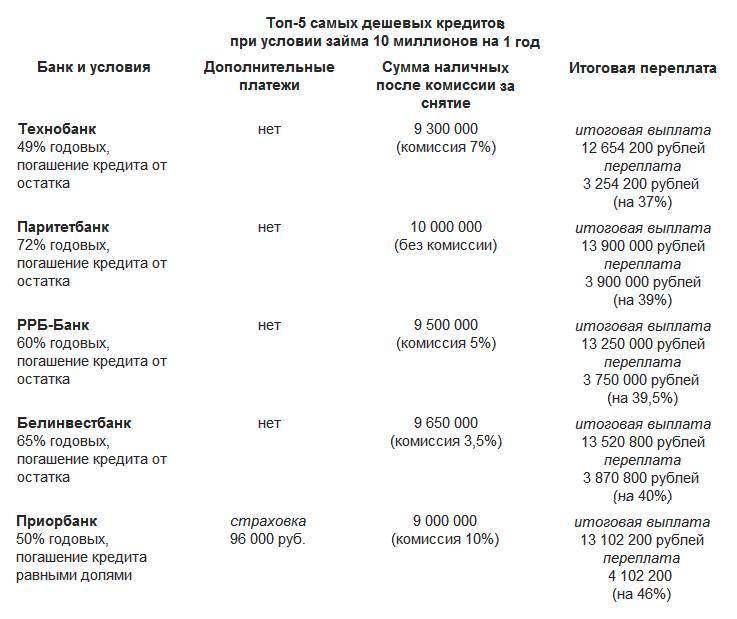

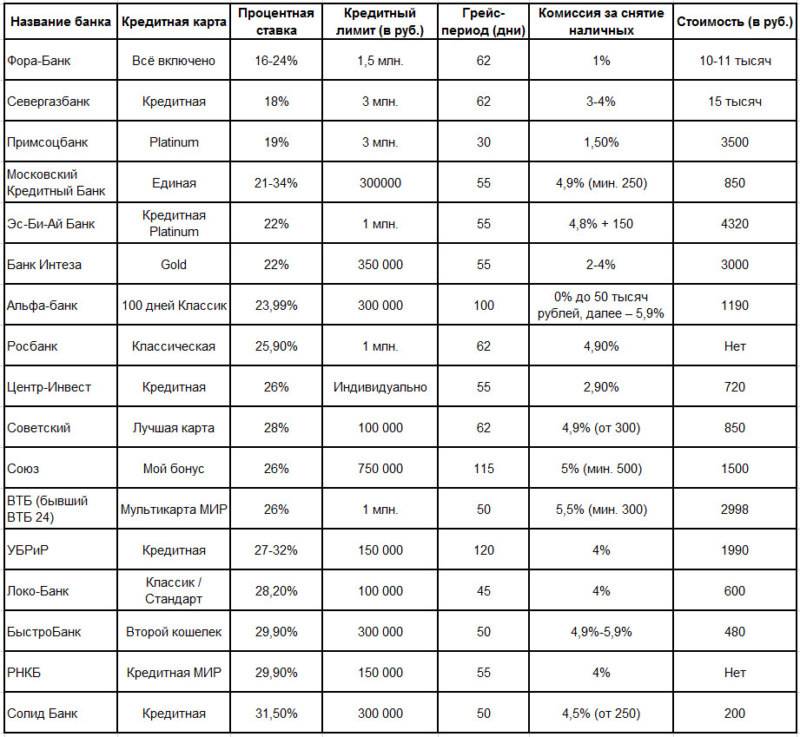

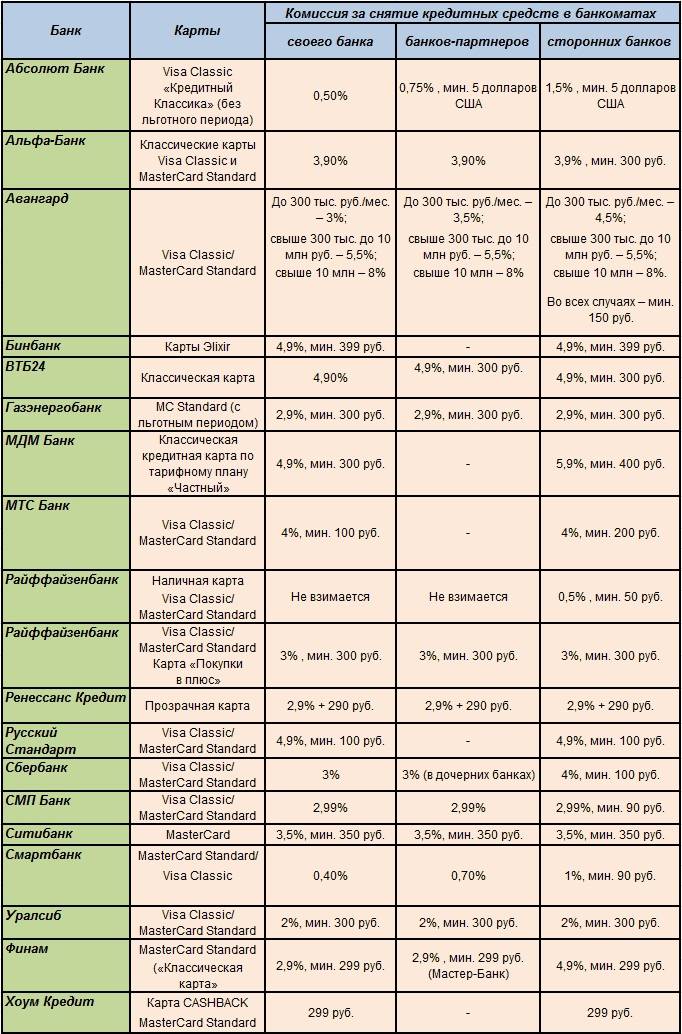

Комиссия ведущих банков за обналичивание кредитки

Рассказываем, сколько процентов снимают с кредитной карты ведущие банки России. Это позволит вам быстрее сориентироваться среди наиболее популярных предложений и выбрать то, что подойдет именно вам.

| Банк | Тип кредитной карты | Комиссия за снятие наличных |

| Сбербанк | Кредитка MasterCard (Классическая) | 3 %, но не меньше 390 рублей за снятие в банкоматах Сбербанка; 4 %, но не меньше 390 рублей за снятие в других банкоматах |

| Gold | ||

| Premium | ||

| ВТБ | Мультикарта | 5,50 %, но не меньше 300 рублей |

| Альфа-Банк | 100 дней без процентов | до 50 000 рублей в месяц — бесплатно, при больших суммах — 5,90 %, но не меньше 500 рублей |

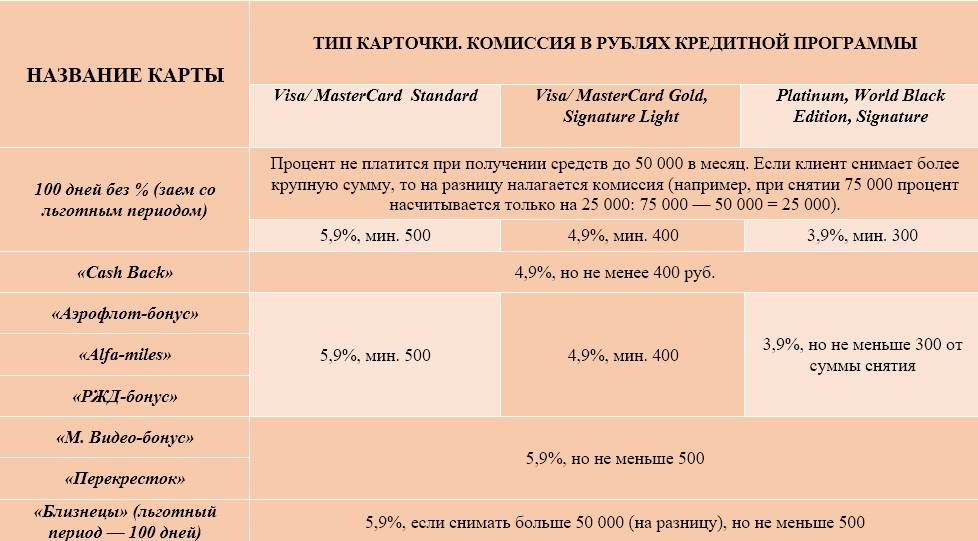

| Classic/Standard | 4,90 %, но не меньше 400 рублей | |

| Gold | 4,90 %, но не меньше 400 рублей | |

| Platinum | 3,90 %, но не меньше 300 рублей | |

| Сash Back | 4,90 %, но не меньше 400 рублей | |

| Перекресток | 5,90 %, но не меньше 500 рублей | |

| Русский Стандарт | Platinum | В течение первых 30 календарных дней с даты подписания договора — бесплатно, а после этого — 3,9 % + 390 рублей |

| Райффайзенбанк | #всесразу | 3 % + 300 рублей за снятие в банкоматах Райффайзенбанка; 3,90 % + 300 рублей за снятие в других банкоматах |

| Ренессанс Кредит | Кредитная карта | 2,90 % + 290 рублей |

| Тинькофф | Platinum | 2,90 % + 290 рублей |

| Почта | Элемент 120 | 5,90 %, но не меньше 300 рублей |

| Открытие | Opencard | 3,90 % + 390 рублей |

| Росбанк | #МОЖНОВСЁ | 4,90 %, но не меньше 290 рублей |

| Восточный | Cashback | 4,90 % + 399 рублей |

Какие банки не берут процент за снятие

Некоторые же банки делают клиентам действительное щедрое предложение — снятие наличных в банкомате без уплаты комиссии и потери льготного периода. Лучшие кредитные карты со снятием наличных без процентов:

- МТС Деньги “Zero”.

- “Совесть” КИВИ банк.

- “Халва” от Совкомбанк.

- МТС Деньги “Weekend”.

- УБРиР “120 дней без процентов”.

- MTS “Cashback”.

- АТБ “90 даром”.

- Газпромбанк “Умная карта”.

- Карта рассрочки от Хоум Кредит Банк.

Схема работы карточки на примере

Если вы желаете приобрести кредитку, первым делом следует разобраться с условиями беспроцентного периода (грейс). Представьте, что вы уже оформили Элемент 120 от Почта Банка. После выдачи сразу же ее активировали в банкомате, запросив баланс, как посоветовал банковский менеджер. Именно эта дата и будет началом льготного периода до 120 дней.

Весь беспроцентный срок оплаты делится на расчетные и платежные периоды. Расчетный промежуток длится 1 месяц, за это время учитываются все операции (наличные и безналичные). Расчетные периоды следуют один за другим, но для каждого из них действует свой платежный период. Он также длится 1 месяц и предназначен для внесения планового платежа.

Ежемесячно в последний день платежного периода нужно вносить минимум 5% от суммы текущей задолженности. Это число в банковских документах называется датой платежа. Дополнительно банк потребует оплатить проценты за предыдущий расчетный период, если грейс уже не действует.

Когда вы расплачиваетесь кредиткой в расчетный период, вам дается 3 месяца с момента его окончания для полного погашения долга. То есть вернуть всю сумму необходимо в третью плановую дату платежа по истечении данного расчетного периода. Если вы правильно используете карту и выполняете это требование банка, платить проценты не придется.

Можно положить на счет и большую сумму или оставить полное погашение на дату окончания грейс. Главное – вернуть задолженность целиком, пока не закончился льготный период, и не пропускать ежемесячные платежи

Об этом важном нюансе забывают многие клиенты, за что потом и расплачиваются

Если в последнюю дату платежа по льготному периоду вся сумма не будет внесена, банк насчитает проценты. Переплата будет рассчитана за каждый день пользования кредитным лимитом с начала грейс. Пусть даже большую часть задолженности вы уже погасили. С этим неприятным моментом часто сталкиваются владельцы кредитной карты, не до конца разобравшиеся в правилах ее использования.

Подводя итоги, можно выделить следующие условия льготного периода. Вам нужно оплатить всю сумму задолженности до копейки до наступления окончательной даты платежа. Если в предыдущий расчетный период вы уже совершали покупки, на них действует свой грейс до 120 дней. Получается, что для каждого промежутка времени применяется свой льготный период. Такой вариант беспроцентной оплаты называется «честным».

Условия кредитной карты Почта Банк Элемент 120

Почта Банк предоставляет для своих клиентов выгодные условия использования денежных средств по кредитной карте «Элемент 120», которые вызывают не малый спрос на ее оформление.

Данная карточка имеет ряд своих особенностей, а именно:

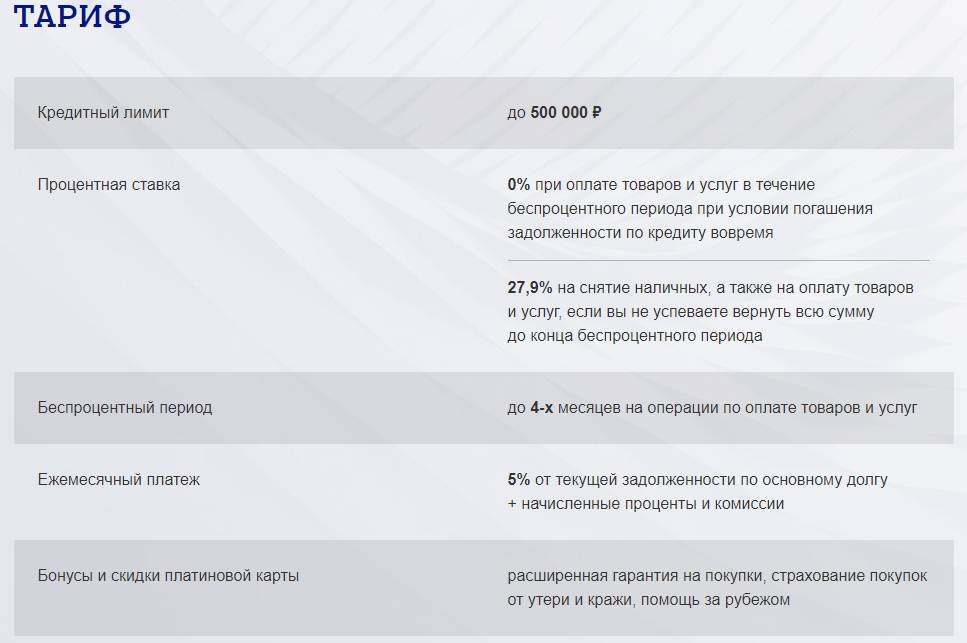

Кредитная карта «Элемент 120» действительна на протяжении 5 лет, лимит кредитных средств составляет до 500 000 рублей.

Важно! Платеж по кредитной карте Элемент 120, который нужно вносить каждый месяц в обязательном порядке составляет не меньше 5% от общей суммы долга по процентам, комиссионным и самому телу кредита.

Чтобы детально понять, какие же предлагает Почта Банк тарифы на обслуживание кредитной карты для клиентов, предлагаем ознакомиться со следующими комиссионными вознаграждениями:

| Услуга | Стоимость, рубли |

|---|---|

| Выпуск основной кредитной карты | 900 |

| Выпуск дополнительной карточки | 450 |

| Первый год обслуживания основной карты/за каждый последующий год | Бесплатно/900 |

| Первый год обслуживания дополнительной карты/за каждый последующий год | Бесплатно/450 |

| Плановый перевыпуск карты, если срок ее действия окончен | Бесплатно |

| Перевыпуск карты (при утери, повреждении и т.д.) | 600 |

| Годовое обслуживание основной карты *Не взимается за 1 год | 900 |

| Годовое обслуживание дополнительной карты *Не взимается за 1 год | 450 |

Пользоваться карточкой «Элемент 120» не только выгодно, но и удобно. Лояльные условия, приемлемая стоимость за оказание определенных услуг делают это предложение более востребованным.

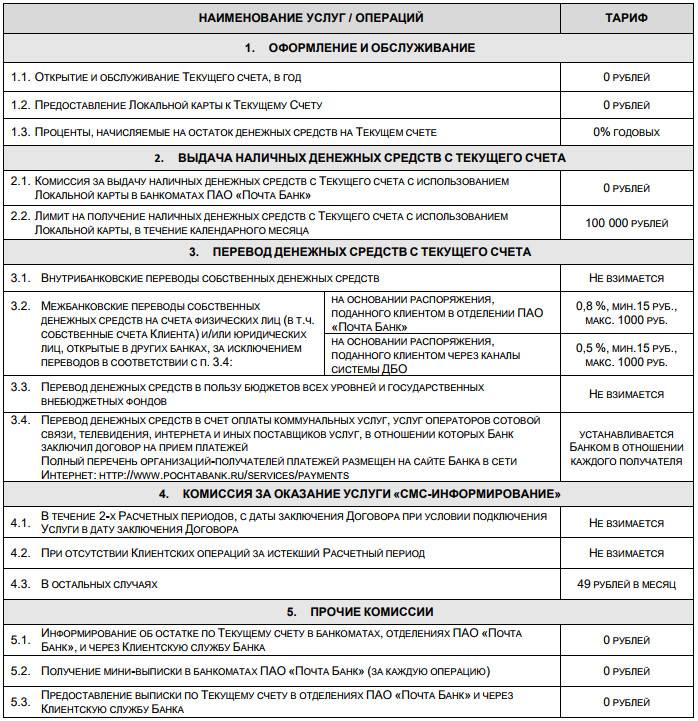

Также предлагаем ознакомиться с размерами комиссий Почта Банка за проведение определенных операций по кредитке:

| Операция | Комиссионное вознаграждение |

|---|---|

| Снятие нилички | 5,9% от желаемой суммы |

| Снятие своих денег с карточки в банкоматах Почта Банка либо ВТБ | Отсутствует |

| Внутрибанковский перевод со своих денег | Отсутствует |

| Межбанковский перевод на счет в другом банке | 0,8% от всей суммы (минимально 15 рублей, максимально 1000 рублей) |

| Оплата за сотовую связь, услуги ЖКХ и т.п. | Отдельно определяется Почта Банком исходя из получателя |

| Перевод на счет бюджетного учреждения/внебюджетный фонд | Отсутствует |

Прежде чем снять наличные деньги с карты «Элемент 120», следует осведомиться с ограничениями на их снятие – дневная норма составляет 100 тыс. руб., месячная — 300 тыс. руб.

Требования к заемщикам

На всех информационных ресурсах приводятся устаревшие требования к владельцам кредитных карточек Почта Банк. Приказом №17-0537 от 24.11.2017 г. (Приложение №2) установлены новые критерии и условия получения кредитных карт:

- наличие паспорта гражданина Российской Федерации;

- возраст — от 18 лет (максимальные возрастные ограничения убраны);

- регистрация в любом регионе РФ.

Справочно: со скольки лет разрешалось оформлять кредитку до приказа – с 21 года.

Этим же приказом уточнены и дополнительные условия оформления кредитных карт банка. Они следующие:

- наличие мобильного телефона (имеется в виду регистрация sim-карты на будущего владельца банковской кредитной карточки);

- непрерывный 3-х месячный стаж на последнем месте работы;

- положительная кредитная история (отсутствие просрочек по действующим кредитам в банках страны на момент оформления);

- данные о страховом номере индивидуального лицевого счета;

- сведения о работодателе – его ИНН;

- согласие на обработку данных из ПФ России.

Условия пользования картой Элемент 120

Позиционируют кредитную карту «Элемент 120», как удобный способ для оплаты ежедневных покупок. Именно на такой режим использования рассчитаны ее тарифы. «Элемент 120» в «Почта Банке» – это не карта рассрочки, а скорее кредитка для мелких и средних покупок. Выгоднее всего за счет этих денег оплачивать товары, которые можно выплатить за минимальный срок, не превышающий 4 месяца.

| Характеристика | Значение |

| Тип карты | Visa Platinum |

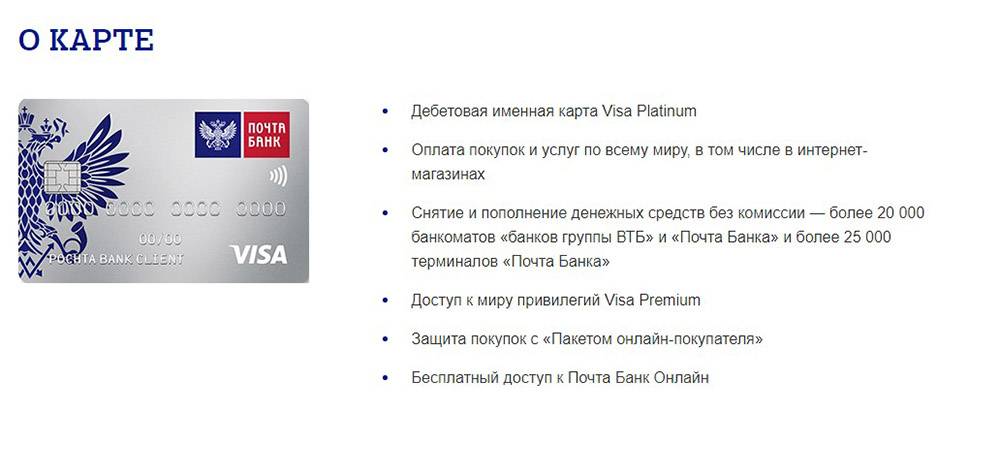

| Величина лимита | 500 000 р. |

| Срок действия | 5 лет |

| Число дней без начисления процентов (grace period) | До 120 дней |

| Ежегодная комиссия | 900 р. Если есть дополнительная карта, то еще 450 р. |

| СМС-оповещение | Первые 2 месяца бесплатно, потом – 49 р. ежемесячно |

| Размер процентов вне льготного периода | 22,9% годовых. Если долг не погашен за 120 дней, проценты насчитают на всю сумму задолженности. |

| Проценты по снятию наличных и банковским переводам | 31,9% годовых |

| Минимальный месячный платеж | Состоит из нескольких слагаемых:

|

При анализе беспроцентного периода по кредитной карте «Почта Банка» «Элемент 120» дни не считают, анализируют именно отчеты. Здесь учитывают покупки, совершенные за 3 платежных даты до текущего момента. Это значит, что при подготовке октябрьского отчета специалисты проанализируют, погашены ли долги июля.

Здесь предлагают подключить дополнительные услуги.

| Название услуги | Описание | Стоимость |

| «Меняю дату платежа» | Можно выбрать день с 4 по 28 | 300 р. единоразово |

| «Автопогашение» | Ежемесячно списывает деньги с карточного счета в другом банке | 29 р. за каждый платеж |

| «Погашение с карты» | Оплата долга клиентом на сайте «Почта Банка» | 1,9% от суммы, но не меньше 49 р. |

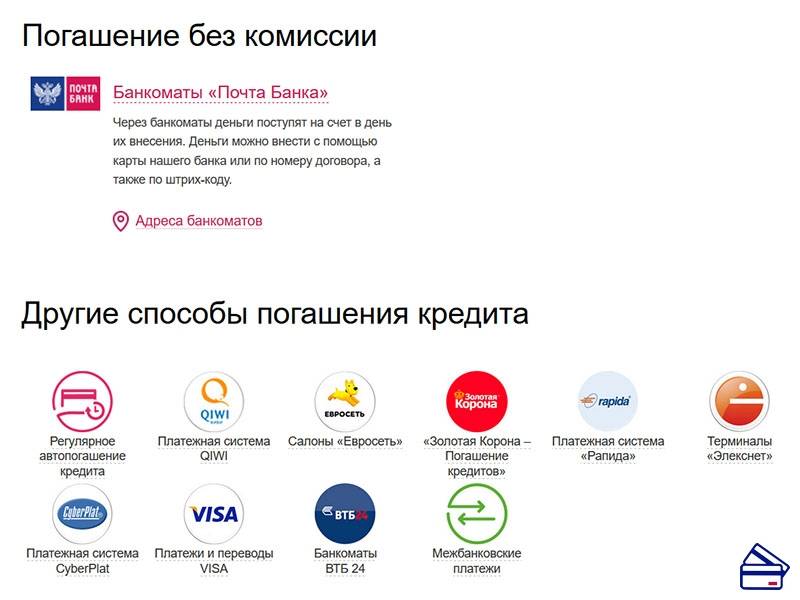

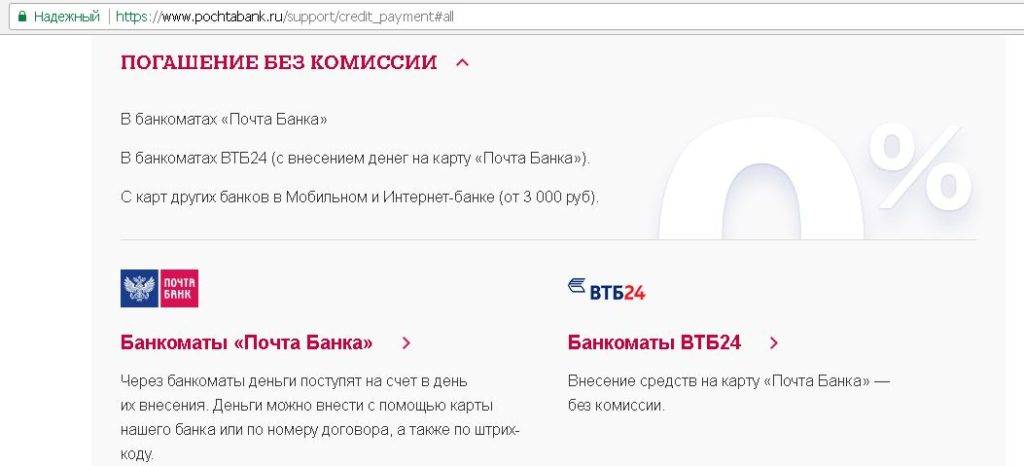

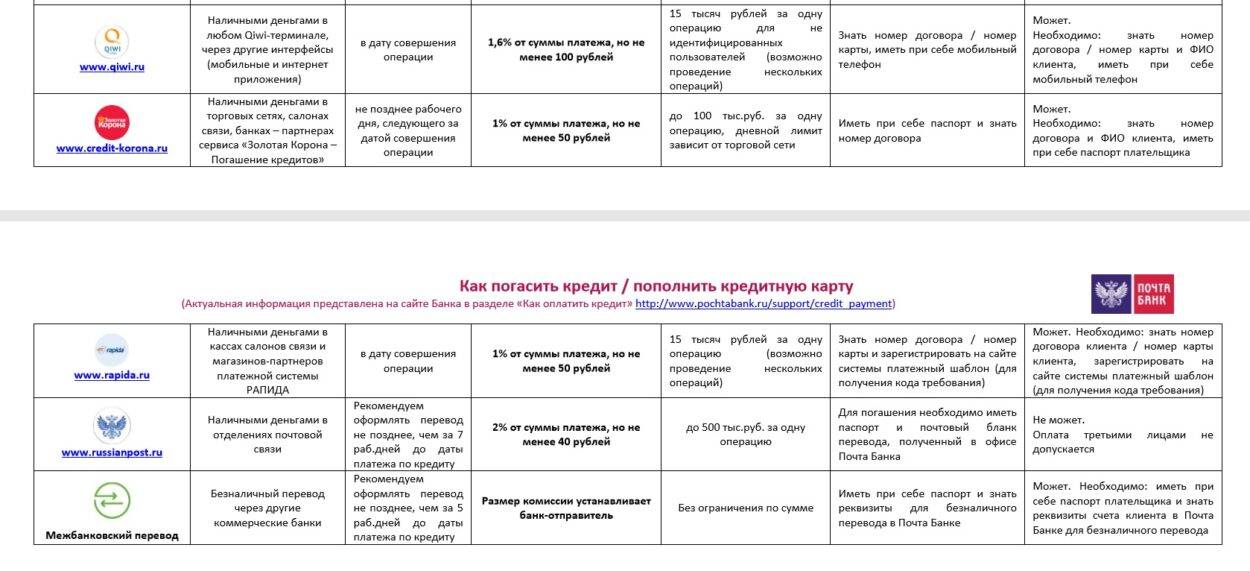

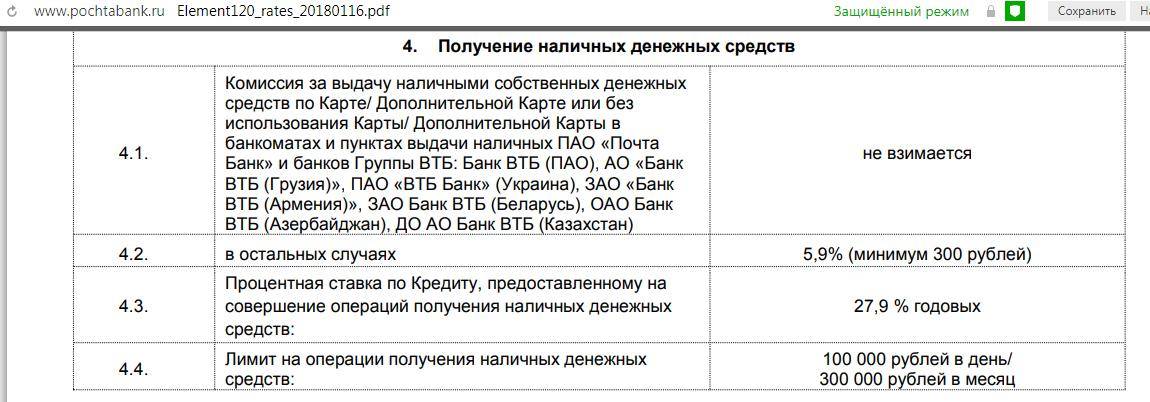

Снятие наличных по карте «Элемент 120»

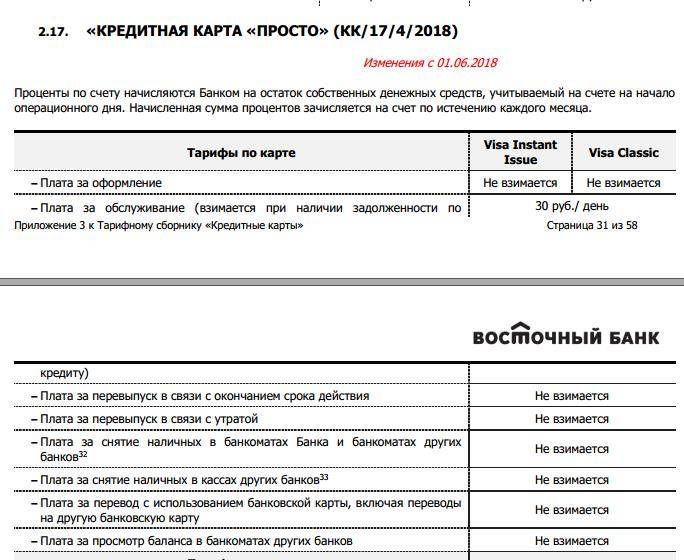

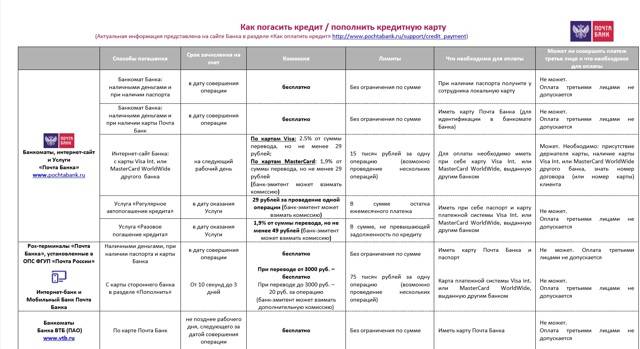

В отличие от других кредиторов, «Почта Банк» не запрещает снимать деньги с этой кредитки. Условия следующие:

- Льготный период не распространяется на эти операции.

- За обналичку в кассах и банкоматах «Пота Банка» денег не взимают.

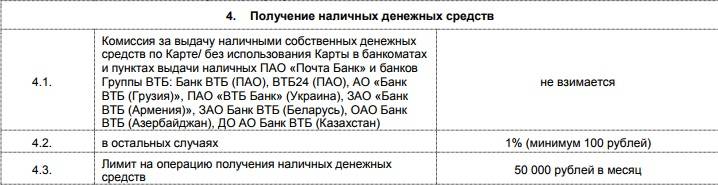

- При снятии денег в «чужих» банкоматах комиссионное вознаграждение составит 5,9% от суммы, но не меньше 300 р.

- Вы не сможете снять больше 100 000 р. за одни сутки и больше 300 000 р. в течение месяца.

Снятие наличных по карте Элемент 120

В отличие от других кредиторов «Почта Банк» не запрещает снимать деньги с этой кредитки. При этом стоит учитывать, что за эти операции банк возьмет дополнительные деньги:

- При снятии денег в «чужих» банкоматах комиссионное вознаграждение составит 5,9% от суммы, но не меньше 300 р. За обналичку в кассах и банкоматах «Пота Банка» денег не взимают.

- Операции по снятию денег тарифицируются дороже, чем покупки. За них начислят 31,9% годовых.

- Вы не сможете снять больше 100 000 р. за одни сутки и больше 300 000 р. в течение месяца.

Как посчитать сумму к оплате

Запомните, отчетной датой «Почта Банк» считает дату оформления карты. Не секрет, что каждый месяц в отчетную дату банк формирует отчет по своим картам. Именно на его основе и нужно рассчитывать сумму, которую необходимо погасить.

Сделать это проще всего, руководствуясь таким алгоритмом:

- Взять отчет по карте, формированный 3 месяца назад. Если на дворе май, то понадобится отчет за февраль.

- Сосчитать сумму зафиксированных в нем покупок. Например, пусть это значение равно 18 000 р.

- Теперь настала очередь сравнить полученную цифру с минимальным платежом. Для этого берем сумму долга и умножаем его на 5%. Например, задолженность равна 47 000 р. Значит, 47 000 р * 5% = 2 350 р. К этом значению нужно прибавить комиссии банка и проценты, которые могут начислить при несоблюдении периода бесплатного пользования кредитными деньгами.

- Вторую сумму нужно погасить обязательно, иначе банк заблокирует кредитный лимит и вынесет долг на просрочку со всеми вытекающими последствиями. Если сумма покупок февраля больше, то, выплатив ее, вы продолжите пользоваться бесплатным кредитом.

Если вы пропускаете плановые платежи, то по кредитной карте «Элемент 120» «Почта Банк» начислит комиссию «за кредитное информирование»: за первый месяц – 300 р., за второй-четвертый месяцы – по 500 р. Погасить долг онлайн можно на сайте кредитной организации, каждая такая операция обойдется в 1,9% от суммы, но не меньше 49 р.

Оформим «пластик» с выгодным тарифом

Найти онлайн-заявку совсем не сложно. В первую очередь откройте главную страницу официального сайта Почта Банка. Обычно она открывается автоматически при входе на сайт. Далее в верхней части слева найдите белое поле с синей надписью «Онлайн заявки», нажмите на него. После клика появится список услуг, среди которых вам нужно выбрать «Кредитная карта» и перейти в соответствующий раздел. Приступаем к заполнению.

- Вы указываете свои персональные данные, а именно: желаемый кредитный лимит, ФИО, номер телефона, адрес электронной почты, дату рождения, город и адрес отделения, в котором вам удобнее было бы получить карту.

- Паспортные данные. Здесь вы вводите серию, номер и дату выдачи паспорта, код подразделения, место рождения, адрес и дату регистрации, адрес фактического проживания, если не совпадает с адресом регистрации.

- Дополнительные сведения. Здесь вам надо будет указать свой социальный статус, информацию о работодателе, информацию о своих доходах и расходах, номер СНИЛС. Далее надо дать согласие на обработку персональных данных и выбрать контрольный вопрос и дать на него ответ.

Вот и все. Как видите, заполнить заявку легко сможет любой желающий. Главное, будьте внимательны, чтобы не допустить ошибок, иначе впоследствии процесс получения кредитки может сильно затянуться.

Оформим «пластик» с выгодным тарифом

Найти онлайн-заявку совсем не сложно. В первую очередь откройте главную страницу официального сайта Почта Банка. Обычно она открывается автоматически при входе на сайт. Далее в верхней части слева найдите белое поле с синей надписью «Онлайн заявки», нажмите на него. После клика появится список услуг, среди которых вам нужно выбрать «Кредитная карта» и перейти в соответствующий раздел. Приступаем к заполнению.

- Вы указываете свои персональные данные, а именно: желаемый кредитный лимит, ФИО, номер телефона, адрес электронной почты, дату рождения, город и адрес отделения, в котором вам удобнее было бы получить карту.

- Паспортные данные. Здесь вы вводите серию, номер и дату выдачи паспорта, код подразделения, место рождения, адрес и дату регистрации, адрес фактического проживания, если не совпадает с адресом регистрации.

- Дополнительные сведения. Здесь вам надо будет указать свой социальный статус, информацию о работодателе, информацию о своих доходах и расходах, номер СНИЛС. Далее надо дать согласие на обработку персональных данных и выбрать контрольный вопрос и дать на него ответ.

Вот и все. Как видите, заполнить заявку легко сможет любой желающий. Главное, будьте внимательны, чтобы не допустить ошибок, иначе впоследствии процесс получения кредитки может сильно затянуться.

Нюансы снятия денег с кредиток

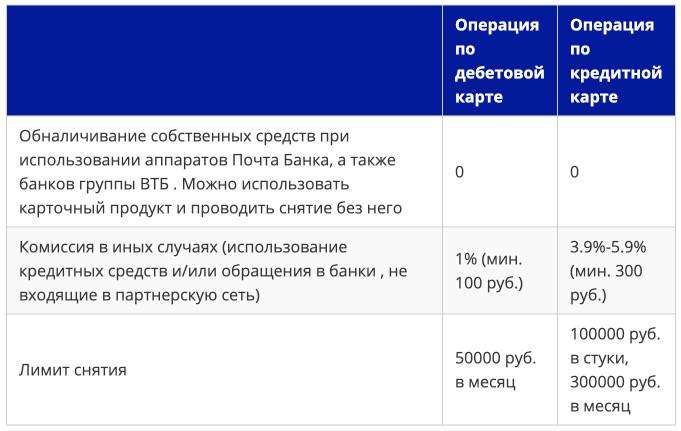

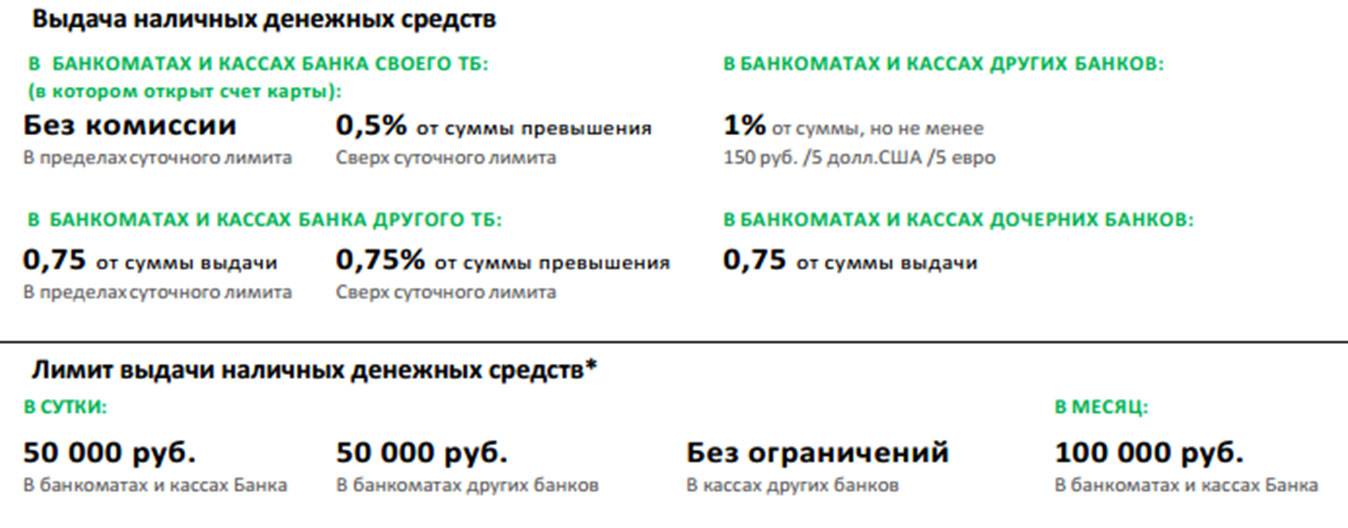

На снятие денег с таких карт банк установил комиссии. Если клиент хочет получить наличные в счет кредитного остатка, за проведение операции компания удерживает 4,9-5,9%, но не менее 300 руб. Такие правила действуют в банкоматах и кассах всех банков.

Если клиент использует кредитный носитель, но наличные снимаются из собственных средств, комиссия за проведение операции не предусматривается.

За выдачу наличных с рассматриваемых карт банк устанавливает повышенный процент. Например, если по карте «Элемент 120» установлена стандартная ставка за совершение покупок — 22,9%, то в случае обналичивания денег она повышается до 39,9%. Такое правило установлено компанией, чтобы побуждать клиентов чаще проводить безналичную оплату.

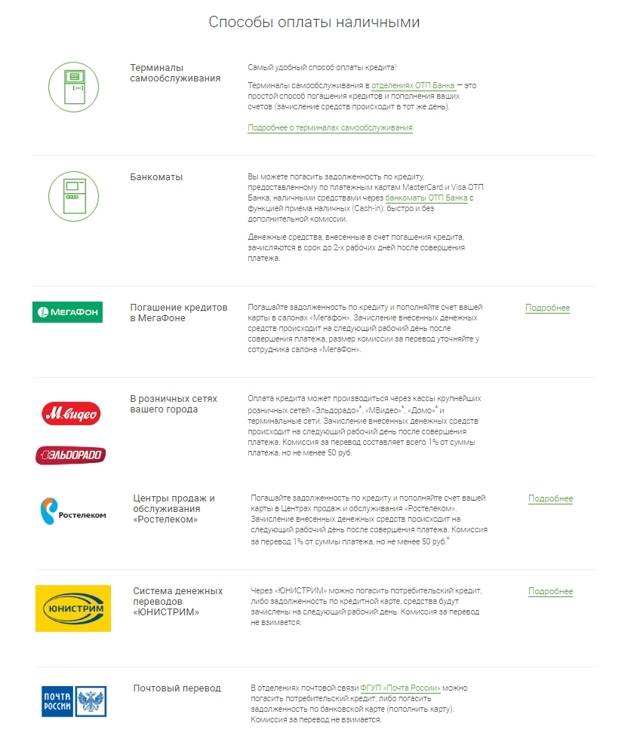

Почта Банк предлагает своим клиентам несколько способов обналичивания денег. Чтобы найти бескомиссионные точки обслуживания, можно воспользоваться навигацией на официальном сайте компании, открыть соответствующий раздел в мобильном приложении или позвонить на горячую линию поддержки. Выбирая тот или иной способ обналичивания, следует помнить об установленных лимитах и комиссиях.

Количество центров по обслуживанию клиентов регулярно увеличивается. ПБ устанавливает новые банкоматы, терминалы, открывает офисы и мобильные точки, а также ведет переговоры с другими банками для заключения партнерских отношений.

Как работает льготный период по карте Элемент 120?

Итак, вы получили карту Элемент 120 Почта Банка. Первое что вы сделали – активировали её – для этого достаточно проверить в банкомате баланс (хотя консультанты говорили также, что карта автоматически активируется в день выдачи). Со дня выдачи карты начинает действовать льготный период, который продлится 120 календарных дней. Давайте посмотрим на картинку с официального банковского сайта, которая поясняет схему работы ЛП.

Всё время, которое используется карточка, схематично делится на расчётные периоды (РП) и платежные периоды (ПП). РП – это период времени, за который банк учитывает ваши платежи по карточке, он равен 1 месяцу. ПП начинается после каждого РП, и в течение этого времени (1 месяц) держатель должен погасить как минимум сумму, равную обязательному минимальному платежу, который в нашем случае составляет 5% от задолженности + начисленные за предыдущий период РП проценты. Последний день ПП называется датой платежа.

Ниже вы можете увидеть схему работы обычной кредитки с беспроцентным периодом 55 дней (РП равен 30 дням, а ПП равен 25 дням), которая наглядно показывает, как ими надо правильно пользоваться.

Теперь возвращаемся к нашей почтовой карте. После того как вы потратили определённую сумму на покупки в расчётном периоде, у вас есть ещё 3 месяца, начиная с конца РП, чтобы её ПОЛНОСТЬЮ погасить (до третьей даты платежа включительно, следующей за расчётным периодом, в котором были совершены покупки). Только в этом случае вы выполните условие банка и получите беспроцентный кредит на все 120 дней.

Но что самое важное! До каждой очередной даты платежа вы обязаны внести на счёт карты минимальный платёж – это обязательное условие. При этом остальную сумму, потраченную в РП, вы можете вносить равномерно каждые 3 месяца, или погасить большую её часть в последнем, третьем платёжном периоде (гасите всю сумму хоть на следующий день после покупки – это ваше право)

Вот вам первый камешек, о который спотыкаются клиенты.

Если к третьей дате платежа включительно вся сумма не будет погашена (пусть даже останется непогашенной 1 копейка), то банк начислит проценты ЗА КАЖДЫЙ ДЕНЬ использования кредитных средств, начиная с самой покупки! А это уже второй камень, когда люди проявляют своё недовольство начисленной суммой к погашению…

Подведём промежуточный итог – чтобы уложиться в беспроцентный период, вы в течение 3 месяцев со дня окончания очередного расчетного периода должны погасить всю сумму, потраченную за этот период

Обращаем ваше внимание, вы НЕ ДОЛЖНЫ ГАСИТЬ ВСЮ ЗАДОЛЖЕННОСТЬ по карте, а только за один РП. Такая схема льготного периода называется «честной» (подробности по этой ссылке)

К примеру, у карты Альфа-Банка «100 дней без процентов» ЛП является «нечестным», так как по ней необходимо гасить уже весь долг, чтобы получить бесплатный кредит до 100 дней, что, согласитесь, не так удобно (хотя у неё есть и свои плюсы, читайте её обзор здесь).

Таким образом, после каждого РП у вас имеется ещё 3 месяца для погашения задолженности для того, чтобы воспользоваться беспроцентным периодом.

Теперь некоторые нюансы.

1. 120 дней – это максимальный срок ЛП. Если вы сделали покупку в конце расчетного периода, то ЛП будет составлять 3 месяца (90 дней) + кол-во дней до конца РП.

2. Мы рассмотрели механизм работы ЛП на примере одного РП, но ведь вы наверняка будет платить по карточке каждый месяц, одновременно с этим гася задолженность по предыдущим РП и не забывая про условия ЛП (которые мы описали выше). При этом очередной минимальный обязательный платёж для погашения в ПП будет состоять из суммы минимальных платежей за предыдущие РП. Самим его рассчитывать не надо, так как его можно увидеть в счёте-выписке (например, в интернет-банке, использование которого просто необходимо для контроля операций с вашим счётом).

В очередную дату платежа обращайте внимание на значение полей «Минимальный платёж» и «Осталось внести для льгот» (названия могут меняться). В отзывах клиенты отмечали, что в этих полях могут отображаться не совсем корректные значения – обращайте на них повышенное внимание, перед тем как внести очередной платёж (доверяй, но проверяй)

3. Операции по снятию наличных и переводы на другие карты/счета не входят в ЛП, поэтому на эти суммы проценты будут начисляться сразу – это надо иметь в виду.

А вот небольшое видео о карте.

Банкоматы для снятия наличных

Банкоматы позволяют клиентам снимать и вносить деньги самостоятельно, круглосуточно, без ожидания в очереди.

Для снятия наличности в терминале Почта Банка или компании ВТБ необходимо убедиться, что устройство поддерживает данную функцию. На банкоматах, выдающих деньги, должна быть надпись «Снятие наличных». В целях безопасности каждое оборудование снабжено камерой, которая направлена на лицо клиента, клавиатура в объектив не попадает.

Банк рекомендует придерживаться правил безопасности при использовании банкомата:

- Используйте устройства, установленные в людных местах (государственных учреждениях, торговых центрах).

- Никому не сообщайте ПИН-код и не записывайте его на карте.

- Не снимайте наличные, если рядом находятся посторонние люди.

- Осмотрите оборудование на предмет подозрительных вещей: наличие недавно наклеенной клавиатуры, дополнительных устройств.

- Если карта не вставляется в устройство, не применяйте физическую силу.

- При наборе ПИН-кода прикрывайте клавиатуру рукой.

- Получив деньги, пересчитайте купюры и убедитесь в правильности выданного количества.

- Не прибегайте к помощи третьих лиц для проведения операций.

- Если банкомат не вернул пластиковый носитель, позвоните по указанному на устройстве номеру поддержки клиентов.

Банкоматы Почта Банка позволяют клиентам снимать и вносить деньги.

Банкоматы Почта Банка позволяют клиентам снимать и вносить деньги.

Условия использования льготного периода

Разберем на конкретном примере формирование льготного периода.

- Карта получена 10 апреля.

- Первая покупка на 25000 совершена 20 апреля.

- Льготный период истекает 10 августа.

- Выписка сформируется 10 мая.

- 10 июня и 10 июля вносится минимальный платеж (5% от долга плюс комиссии за услуги банка плюс проценты за нельготные операции) в размере 1250 рублей.

- 10 августа выплачивается оставшийся долг 22500.

В отличие от конкурентов, у Почта банка честный льготный период. Для того чтобы продолжать им пользоваться, не нужно 10 августа погашать всю накопившуюся за 4 месяца задолженность и выводить карту в ноль.

Нужно оплатить только стоимость покупок с 10 апреля по 10 мая. Льготные период по приобретениям, сделанным с 10 мая по 10 июня, истекает 10 сентября.

Если не погасить долг спустя 120 дней, то начислят 22,9% годовых на всю сумму (а не на оставшуюся) за все дни грейса. Использование пластика станет похожим на обычную кредитку. Начисления приостановят после полного погашения.

При выходе в просрочку перспективы туманны. В открытых источниках информации конкретной информации о санкциях и применяемой процентной ставке нет. Скорее всего, это прописано в индивидуальном банковском договоре.

Недостатки карты 120 элемент

Как и любой продукт, карта «Элемент 120» имеет и несколько недостатков. Они не критичные, но знать о них стоит, чтобы, как минимум, это не стало неприятным и неожиданным сюрпризом.

Отсутствие кэшбэка и бонусной программы

Возмещение за покупки по карте – это одна из любимейших функций кредитных карт. Но «Элемент 120» в этом отношении обделена. Здесь банк не готов поощрять клиента за оплату товаров и услуг.

Нет начисления процентов на остаток собственных средств

Использовать «Элемент 120» как дебетовую нет смысла. Мало того, что кэшбэка нет, так еще и свои, хранящиеся на карте деньги, прибыли не принесут.

Платное смс-информирование

СМС-инфо условно бесплатное. Не платить комиссию за эту услугу можно в двух случаях:

- первые 2 месяца с даты заключения договора;

- при отсутствии задолженности, превышающей 49 рублей и при отсутствии расходных операций за отчетный период.

В остальных случаях комиссия составит 49 рублей за основную карту 49 рублей за дополнительную.

Качество пластика

Некоторые держатели сталкиваются с проблемами в работоспособности самого пластика. Карта попросту не считывается.

Это было бы не так печально, но перевыпуск карты платный, если он происходит не по причине окончания срока действия.

Технические сбои

С некоторыми клиентами случаются и вовсе неприятные ситуации, когда их деньги зачисляются на счет другого человека.

Выводы

- Неоспоримым преимуществом продукта «Элемент 120» является самый длительный льготный период.

- Карту оптимально использовать для покупок — практически в рассрочку. При этом, чтобы ее возможности были максимально выгодными, нужно соблюдать сроки внесения платежей и быть внимательными при совершении платежных операций, чтобы не столкнуться с необходимостью погашения процентов за не предусмотренные льготным периодом операции.

- Менее всего карта подходит для снятия заемных средств и расчетов наличными деньгами: довольно высокий тариф и проценты по кредиту.

- Дополнительные преимущества: возможность подключения и отключения дополнительных услуг, бонусная программа с кешбэком до 12 % и премиальная программа Visa.

Если статья была для вас полезна, поставьте лайк, сделайте репост, чтобы ваши друзья и знакомые также смогли ознакомиться с одним из удобных способов получения заемных денег. Вам также могут быть интересны условия обслуживания по карте рассрочки «Совесть».