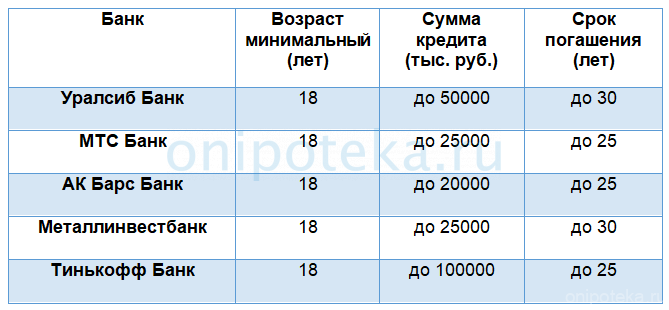

Образовательные кредиты

Самую низкую возрастную планку для заемщиков, планирующих оплачивать учебу в вузах кредитными средствами, установил Сбербанк. Кредит на образование в банке предоставляют гражданам России с 14 лет. Правда, кредитополучателям до 18 лет обязательно предъявить письменное разрешение родителей и органов опеки.

Исключения составляют несовершеннолетние, находящиеся под опекой до 18-летнего возраста. Им в кредите откажут, так как закон запрещает опекунам заключать договоры кредитования от имени подопечного и даже давать согласие на заключение кредитных сделок с финансовыми организациями.

Получить займ на образование вправе и пенсионеры. В соответствии с требованиями банка, главное, чтобы заемщику на момент выплаты долга, было не более 75 лет. Срок кредита – время обучения плюс 10 лет.

Условия ипотечного кредитования для пенсионеров

Несмотря на действующие возрастные ограничения, пенсионерам можно взять ипотеку во многих банках, причем на весьма выгодных для них условиях. Во многих крупных финансовых учреждениях работают льготные программы, по которым пожилые люди не старше 75 лет могут взять займ на покупку жилья сроком на 15–20 лет. Но участвовать в них могут не все пенсионеры, а лишь те, кто удовлетворяет ряду требований:

- имеют стабильный дополнительный доход (зарплату, льготные выплаты и др.);

- состоят в браке;

- не имеют несовершеннолетних детей;

- владеют недвижимостью, стоимость которой достаточна для обеспечения кредита.

Дополнительным плюсом будет, если заемщик сможет привлечь нужное число поручителей: детей, внуков и других родственников. Наличие родственных связей между поручителем и кредитуемым лицом часто является обязательным фактором. Банки считают, что пожилого заемщик уйдет из жизни раньше, чем погасит долг, родственники не захотят отдавать банку жильё и будут дальше погашать ипотеку.

«Ренессанс» же кредитует почти всех пенсионеров, причем им достаточно оформить онлайн-заявку на официальном сайте учреждения и предоставить копии двух документов.

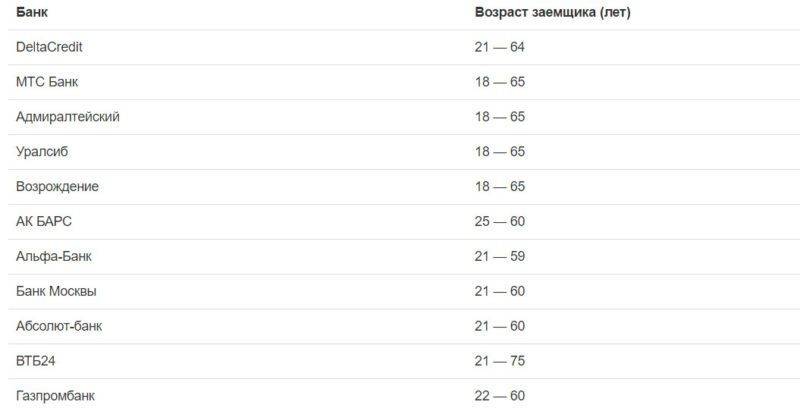

Требование к возрасту в крупнейших банках России

На территории России большое количество банков предоставляют услугу ипотечного кредитования. Каждый из них имеет свои требования к возрасту, по которым выдается ипотека. Некоторые более лояльны к молодым клиентам, другие чаще выдают кредиты заемщикам среднего и старшего возраста.

Возрастной критерий влияет не только на общие условия кредитования, но и на сроки погашения долга. Чем старше кредитозаемщик, тем меньше будет период выплат за полученное в кредит жилище.

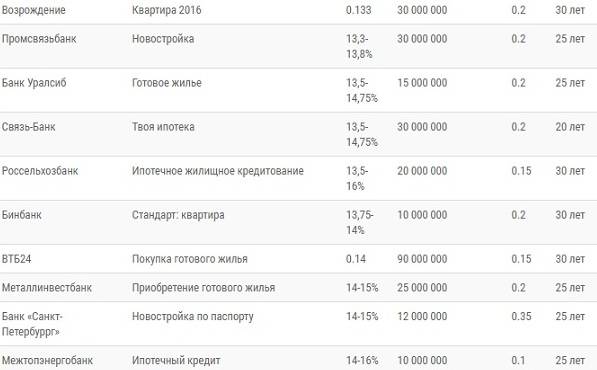

ВТБ

На сайте ВТБ банка четко прописано, со скольки лет можно рассчитывать на ипотеку. Сотрудники банка одобряют заявку, если заемщик достиг 21-летнего возраста. Максимальный возраст для погашения займа — 65 лет. Процентная ставка составляет 9,1%, а первоначальный платеж — 15%. Во время рассмотрения документов ВТБ банк внимательно проверяет информацию о доходах, а также стаж работы.

Восточный

В банке «Восточный» ипотечный кредит оформляют клиентам старше 21 года. Выплаты можно растянуть на 30 лет, но стоит учесть, что крайний возраст плательщика составляет 65 лет. При оформлении документов нужно внести первоначальный платеж 15% от общей суммы. Только при таком условии в банке «Восточный» дадут ипотеку. Процентная ставка по кредиту стартует от 10,5%. Документы рассматривают быстро, обычно на это уходит 1-2 дня.

Альфа-банк

Альфа-банк считается одним из лидеров по выдаче ипотечных кредитов. Поэтому многих потенциальных кредитозаемщиков интересует, во сколько лет можно получить ипотеку. Заем на собственное жилье в Альфа-банке выдают с 20 лет. Обязательным условием является официальное трудоустройство со стабильной заработной платой. Предельный возраст кредитования составляет 64 года.

Сбербанк

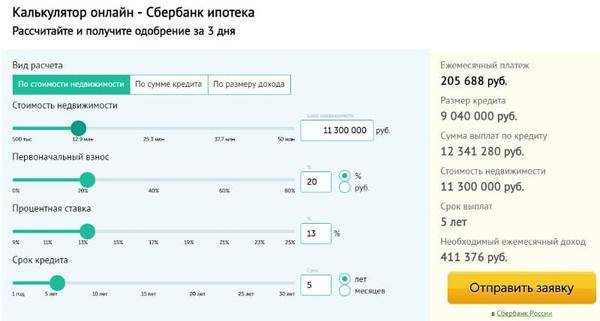

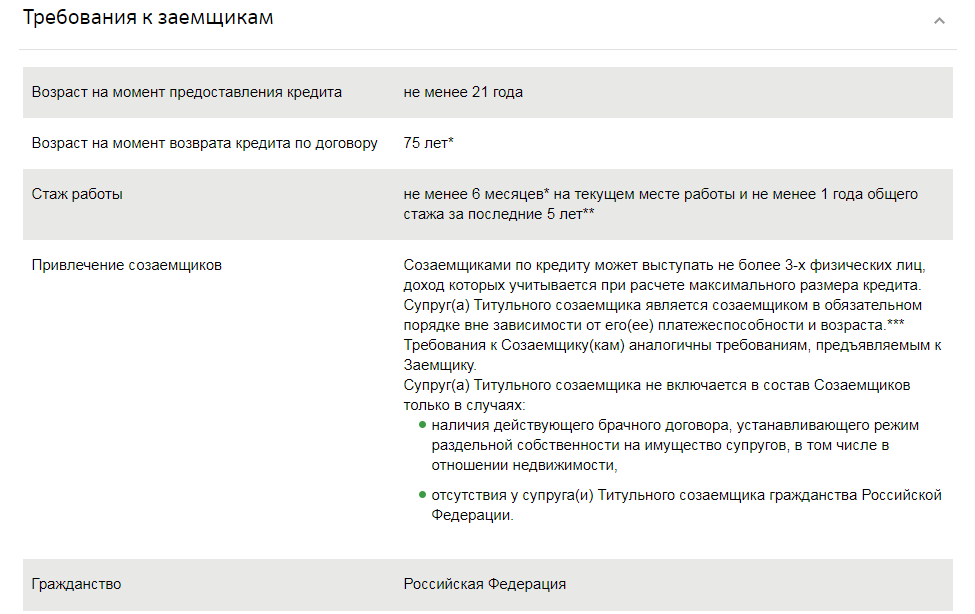

Потенциальные заемщики часто спрашивают, со скольких лет можно брать ипотеку в Сбербанке. Эта финансовая организация установила возрастные ограничения в пределах 21-75 лет. Эта банковская организация одна из немногих, кто занимается ипотечным кредитованием клиентов пожилого возраста.

Годовая ставка Сбербанка стартует с 9,1%, первоначальный взнос предполагается в размере 15%

При обработке заявки менеджеры компании обращают особое внимание на возраст, доход, а также стаж с текущего места работы, который должен превышать 6 месяцев

Газпромбанк

Газпромбанк занимается кредитованием клиентов, которые достигли 21 года. Максимальный срок выплаты составляет 30 лет. Получать и выплачивать ипотеку можно до 60 лет. Поэтому заемщикам от 35 лет и старше придется довольствоваться меньшим сроком по кредиту. Как и другие банки, Газпромбанк требует оплату первоначального взноса — 20% от всей суммы.

Россельхозбанк

Не останется без внимания вопрос, до скольки лет дают ипотеку в Россельхозбанке. Минимальные возрастные ограничения составляют 21 год, максимальные — 65 лет. Процентная ставка начинается с 10,25%, а первоначальный платеж составляет 15%

Сотрудники Россельхозбанка обращают внимание не только на доход заемщика, но и на его стаж работы, семейное положение, кредитную историю

Влияние возраста заемщика на условия предоставления ипотеки на жилье

Для желающего получить ипотеку важными критериями являются материальное положение, кредитная история, возраст и наличие людей, готовых быть поручителями в сделке с банком.

Возможность ипотечного кредитования исключают следующие обстоятельства, связанные с возрастом:

- нетрудоспособность заемщика (как молодого человека, так и пенсионера);

- увольнение и поиск работы (в связи с отсутствием опыта или из-за недостаточного уровня образования).

Минимальный возраст

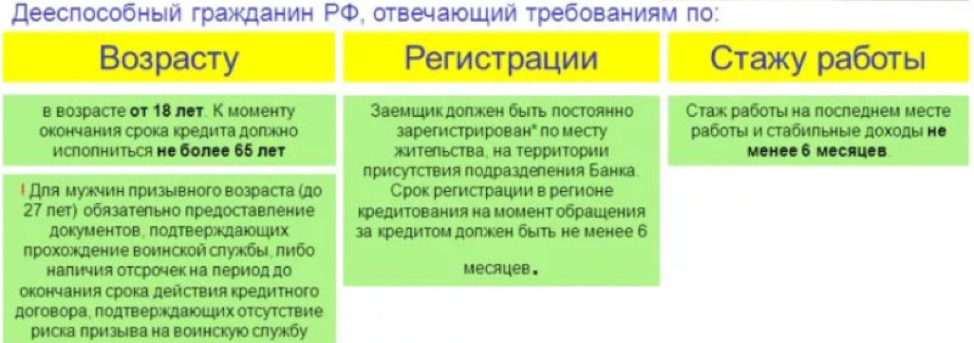

Кредитование граждан в Российской Федерации допускается только по достижении совершеннолетия. Тем не менее, банки повышают этот возрастной лимит, с целью убедиться в том, что заемщик погасит ссуду. Одобрение ипотечного кредита человеку, которому только исполнилось 18 лет, возможно лишь при наличии поручителей или под залог помещения, которое находится в собственности клиента.

Большинство банков начинают выдавать ипотеку гражданам в возрасте 21-23 лет. Возможность одобрения ипотечного кредита максимальная для тех, кому исполнилось 27-35 лет. После 35 вероятность выдачи займа уменьшается, а условия его предоставления и максимальные сроки погашения ужесточаются.

Максимальный возраст

Установление максимального возраста для заемщика часто обусловлено:

Максимальный возраст для оформления ипотечного кредитования.

- потерей юридической дееспособности;

- отсутствием платежеспособности;

- наступлением пенсионного возраста.

Часть банков выдают ипотеку заемщикам, которым не больше 75 лет. Например, Сбербанк готов кредитовать людей такого возраста, даже несмотря на отсутствие работы и неподтвержденный доход. Банк доверяет пенсионерам как надежным заемщикам и одобряет оформление ипотеки практически в 100% случаев.

АК Барс установил максимальный возрастной порог чуть ниже — 70 лет. Но банк охотно кредитует пенсионеров, которые официально трудоустроены на момент взятия ипотеки.

В выборе временного периода для погашения кредита банк, прежде всего, обращает внимание на возможность внесения последнего платежа до выхода заемщика на пенсию. Но есть исключения

Например, в Сбербанке предусмотрена следующая система: до достижения пенсионного возраста процент выплат по займу высокий, а потом снижается. При таком подходе платеж постепенно приближается к размеру средней пенсионной выплаты в России.

Ограничения по кредитным картам

Кредитную карту нередко путают с дебетовой картой. Хотя отличия при использовании существенны. При использовании дебетовой карты списываются деньги с карт-счета, где хранятся ваши собственные средства. Кредитка позволяет платить за покупки и услуги в долг, а затем возвращать потраченное с процентами.

Фактически речь идет об обычном кредитовании. Поэтому банку при оформлении кредитной карты важны возраст, платежеспособность и хорошая кредитная история. Приведем примеры финансовых организаций с наиболее широкими возрастными рамками для владельцев карт:

- Тинькофф Банк – от 18 до 70 лет;

- Совкомбанк – от 20 до 85 лет;

- Альфа Банк – от 18 до 70 лет.

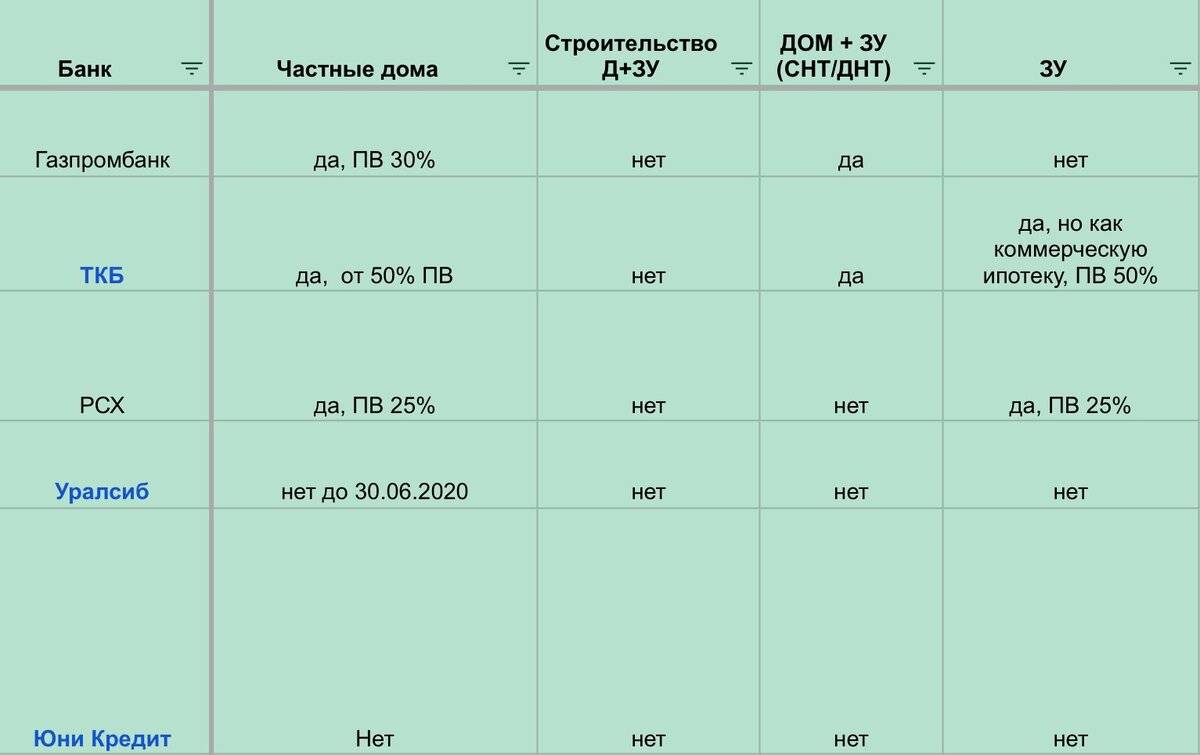

Условия займов

Ипотечный кредит всегда долговременный. На некоторые виды даже устанавливается минимальный срок – 3 года. Максимальный, как правило, 30 лет. Но иногда встречаются предложения растянуть выплаты до 50 лет.

Большая же часть заемщиков оформляет кредит на 5-15 лет. Иначе проценты составят совсем уж неподъемную сумму.

Для того, чтобы такой долг погашать, требуется иметь стабильный и солидный доход. Это возможно только для тех заемщиков, кто имеет постоянный заработок.

Любые пенсии, пособия и прочие бюджетные выплаты в качестве источников дохода банками не рассматриваются.

Следовательно, заемщик должен отвечать следующим условиям:

- обязательно быть российским гражданином;

- иметь трудоспособный возраст (в России это 16-55/60 лет);

- получать постоянный стабильный и достаточный для погашения долга доход.