Как сделать карту Сбербанка в 14 лет?

Для этого достаточно обратиться в любое удобное отделение этой кредитной организации и написать заявление установленного образца.

Открытие дебетового счета в банке предусматривает возможность использования целым рядом сопутствующих услуг, одной из которых является возможность получения банковского кредита.

Следует знать, что для лиц, не достигших совершеннолетия, или не признанных судом эмансипированными, такая возможность отсутствует.

Иными словами, несовершеннолетние в возрасте с 14 до 18 лет не смогут воспользоваться кредитом. На их карточный (банковский) счет будут поступать только те денежные средства, которые будут зачислены на него третьими лицами (родителями, опекунами). После исчерпания средств на счете возможность совершать покупки или оплачивать услуги приостанавливается.

Сама процедура открытия счета предельно проста. Для этого необходимо:

- Самостоятельно явиться в ближайший удобный по месту расположения офис Сбербанка;

- Иметь при себе паспорт;

- Написать (заполнить) предоставленную менеджером банка форму заявления;

- Для лиц моложе 18 лет необходимо предоставить согласие родителей, оформленное нотариально либо непосредственно в банке;

- Пластиковая карта может оформляться в двух видах:

- Безименной (такие карты не содержать имени владельца карты);

- Именные (карты содержать фамилию и имя владельца) и оснащены электронным чипом, повышающим защищенность карты.

Безименные пластиковые карты выдаются сразу же по оформлении договора с банком. Для оформления именной пластиковой карты придется подождать 7-10 дней. К тому же за её оформление банк обычно взимает комиссию, которая списывается с депозитного счета сразу же после поступления денег на счет.

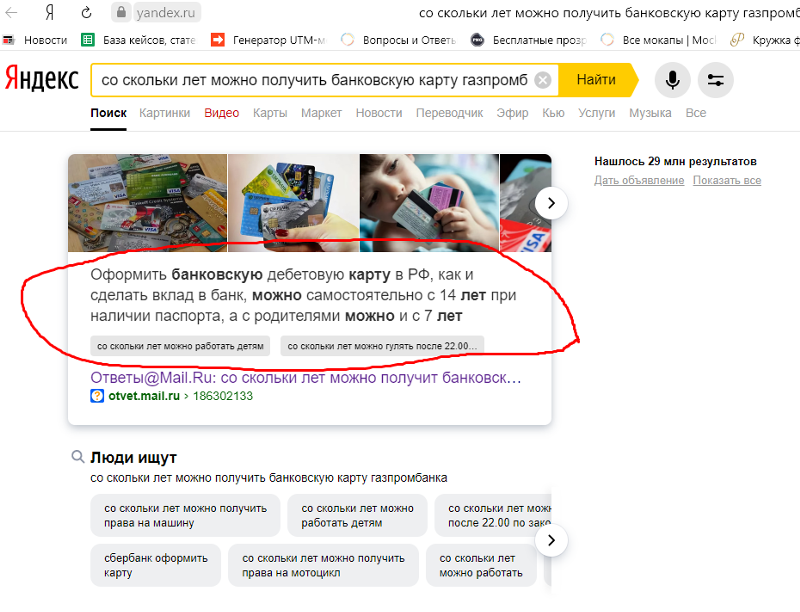

Со скольки лет можно сделать карту Сбербанка самостоятельно? Сразу же после получения общегражданского паспорта. То есть с 14 лет.

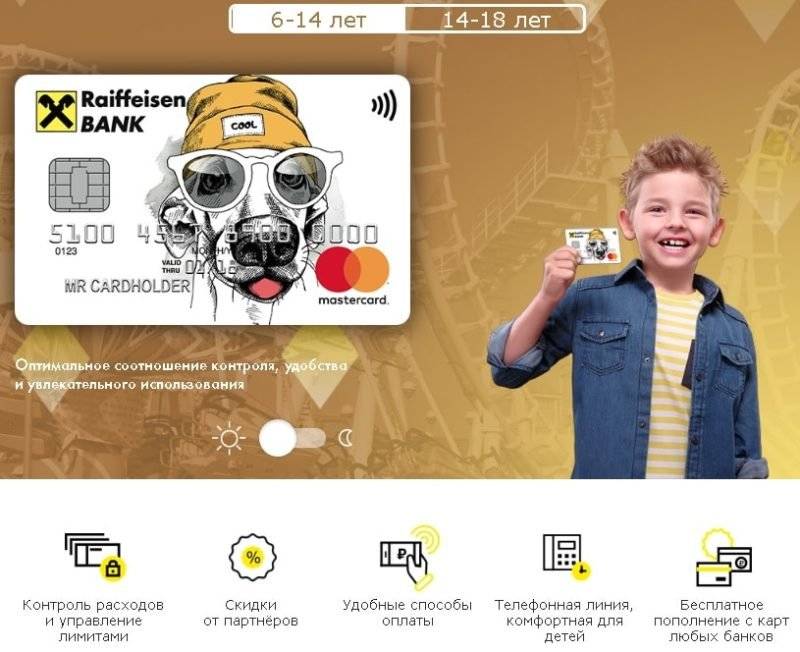

Дебетовые карты для разных возрастных категорий

Какие нюансы надо знать для открытия такого вида карты для подростка в возрасте до 14 лет:

- Счет открывают на имя ребенка родители (или лица их заменяющие);

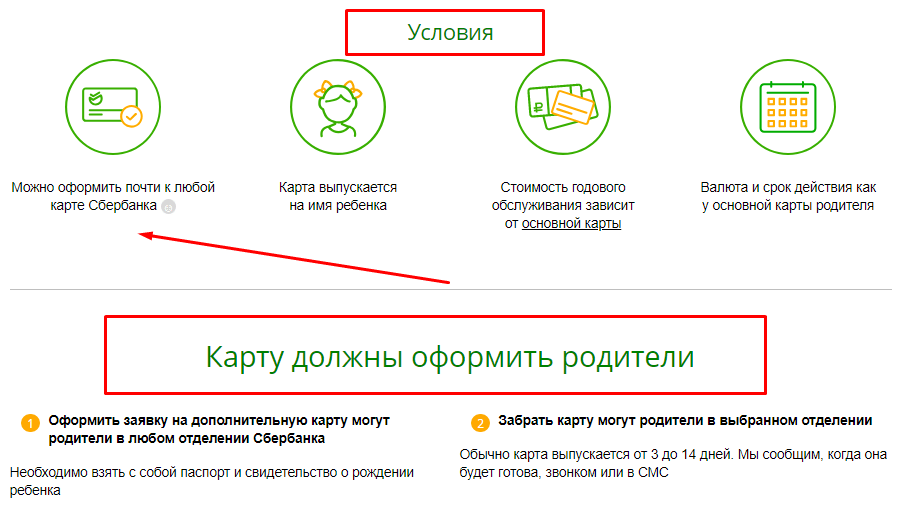

- Ребенку открывается дополнительная банковская карточка, которая привязана к счету одного из родителей, откуда он может использовать суммы в пределах лимита, установленного одним из родителей.

С 14 до 18 лет:

- Вклад могут открыть: родители, другие вносители (дяди, тети, бабушки, дедушки и т.д.), сам подросток;

- К счету можно заказать карту;

- Договор оформляется от имени ребенка с согласия родителей (органов опеки).

Как правило, при оформлении выбирается банковская пластиковая карточка самого простого типа — Visa Instant Issue, MasterCard Instant Issue и т. п., ее можно привязать к одному и счетов родителей.

Разные банки устанавливают свои правила: так, например Сбербанк, Альфа банк могут открыть основную карточку уже с 14 лет, а Россельхозбанк, ВТБ – с 18 лет.

Дебетовая считается самым безопасным видом пластиковой банковской карты, с ней не удастся «заработать» долг, размером больше стоимости годового обслуживания.

Существуют некоторые схемы работы карт для молодых владельцев банковской карты, самая востребованная из них – «Молодежная» от Сбербанка, получить которую возможно до 25 лет.

Если рассматривать с какого минимального возраста появляется возможность получения банковской карты в различных банках, то увидим:

- Альфа-банк – 14;

- Сбербанк – 10 лет;

- ВТБ – 10;

- СМП-банк — 8 лет;

- Банк «Возрождение» — 6.

Это минимальный возраст открытия дополнительной банковской карточки на ребенка со своего счета. Также надо учитывать, что предоставление такого вида услуг в каждом банке происходит на своих условиях.

Если рассматривать определенные банки на тему возможности ее открытия, то увидим, что:

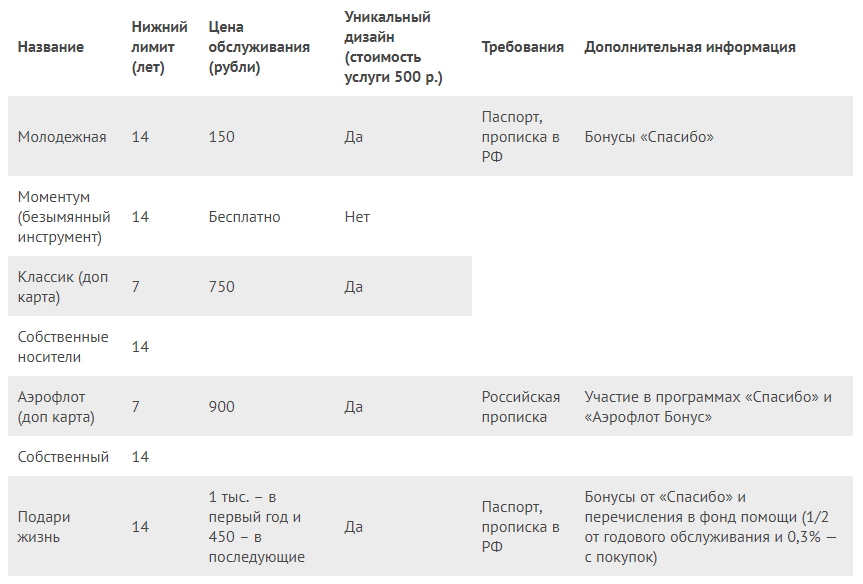

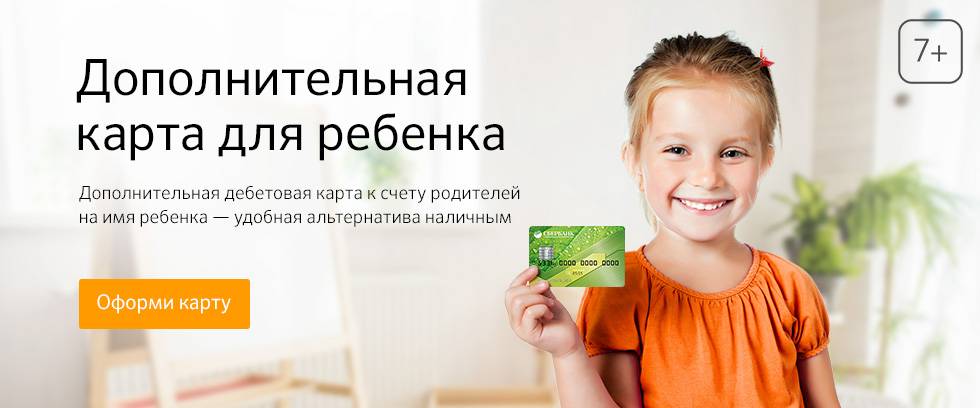

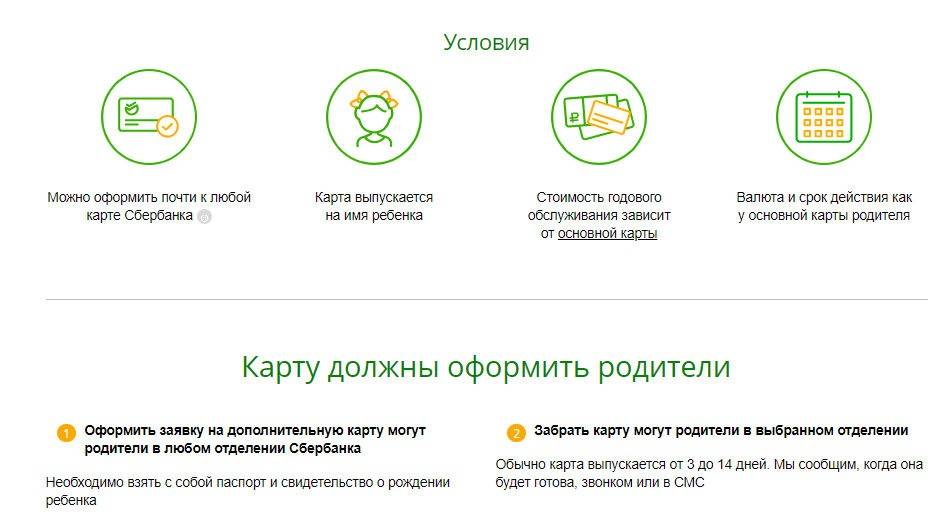

- Сбербанк предоставляет два продукта для молодежи и детей: для ребенка дополнительная карта «7+» и «Молодежная»:

- Для ребенка «7+» является дополнительной к дебетовой карте одного из родителей. Выпускается она на имя ребенка и на нее можно установить лимит расходов. Срок действия, стоимость и валюта — в зависимости от карты родителя;

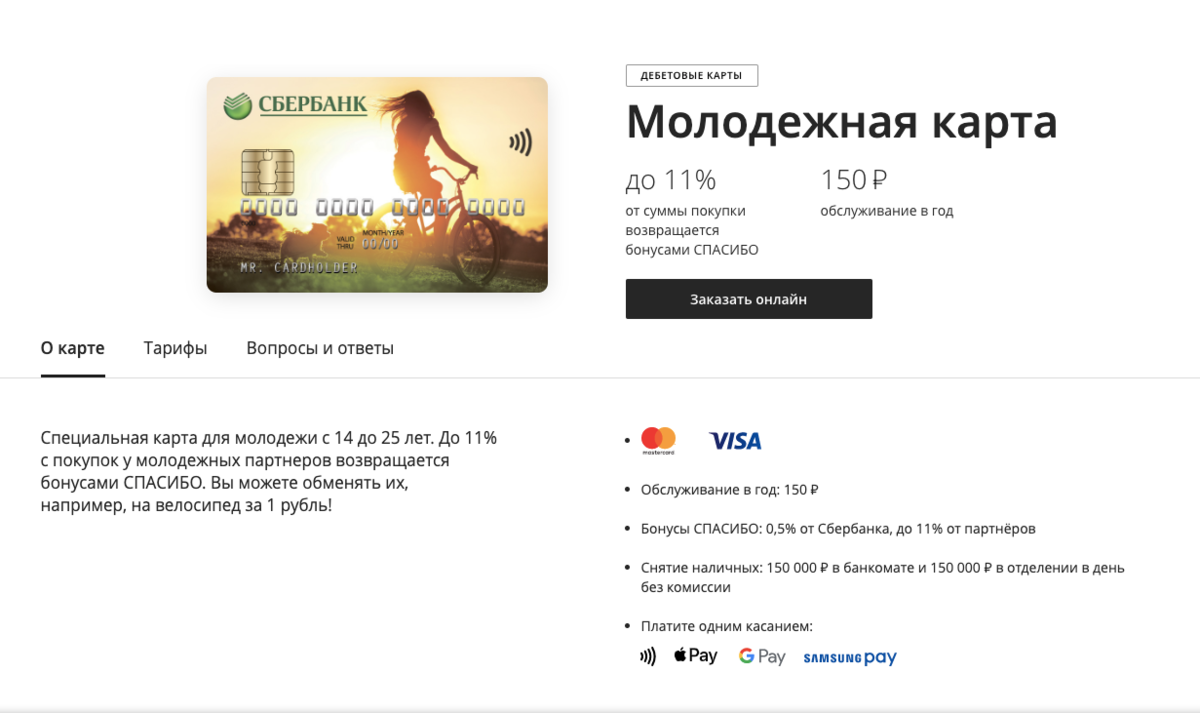

- «Молодежная» оформляется для 14-25-летней категории. В год обслуживание составляет 150 рублей. Она участвует в программе бонусов «Спасибо от Сбербанка» (возможность получить обратно до 10% от стоимости покупок как бонус). Карточка имеет функцию бесконтактных платежей, также оплату с помощью телефона.

- Россельхозбанк предоставляет возможность приобретения дополнительной банковской карточки детям с 10 лет с привязкой к карте родителя (опекуна). Доступные виды:

- MasterCard Country;

- MasterCard Instant Issue;

- Visa Country;

- Visa Instant Issue.

А личная карта в этом банке доступна с 18 лет.

- ВТБ открывает карты для школьников 10 — 14 лет, у чьих родителей имеется счет в этом банке. С помощью этих карточек подростки могут проводить стандартные финансовые операции, а родители вправе устанавливать по лимиты и контролировать покупки. Личную карту открывают с 18 лет;

- «Бинбанк» (Бинбанк присоединён к банку «ФК Открытие» 1 января 2019 года) позволяет открывать банковскую карточку для первоклассников. Специальное предложение для школьников, чтобы они научились самостоятельно распоряжаться финансами, а родителям — ненавязчиво проверять их траты – карта «Юниор». Если карта не именная, то она предоставляется бесплатно, выпуск специальной стоит 250 рублей. Для того, чтобы ее оформить нужен паспорт кого-то из родителей и свидетельство о рождении ребенка (обязательно наличие у ребенка собственного номера мобильного). При выпуске карты «Юниор» родителю оформляется «Платинум» (если она уже есть, то дополнительных выпусков не требуется). Хотя такая карта не привязана к счету, но родитель может устанавливать ограничения на траты, пополнять карточку со своей или через банкомат и получать информацию об операциях на свой мобильный.

Овердрафт для детей

Овердрафт карты, как правило, оформляются на зарплатный носитель, и представляет собой мелкий займ у банка на карту. Банки не приветствуют оформление такого типа банковской карты раньше достижения 21 года (Альфа-банк, Сбербанк, ВТБ), а в некоторых банках минимальный возраст для открытия кредитной карты доходит до 25 лет.

Требования при открытии банковской карты

Общие требования банкиров к обратившимся за получением карт:

- Быть гражданином РФ с постоянной регистрацией по адресу проживания; иметь разрешение на временное проживание или вид на жительство с регистрацией по месту пребывания.

- Подпадать под стандартные возрастные требования для соискателя: 18–75 лет для получения дебетового платежного средства / 21-65 лет по кредитным картам/ 7-14 лет для оформления детского пластика.

- При заполнении анкеты, предоставить пакет документов, объем которого зависит от категории получаемой карты. Все документы предъявляются в оригинале.

- Независимо от того, посредством какого канала было подана заявка, явиться за получением пластиковой карты в отделение банка и предъявить документ, удостоверяющий личность.

В случаях, предусмотренных законодательством, возможно получение пластикового носителя по доверенности. Посещение офиса банка не требуется, если эмитирована цифровая digital-карта. Виртуальное платежное средство заводится в дополнение к уже имеющемуся карточному счету и предназначено только для электронных расчетов в интернете.

При этом необходимо учесть следующее:

- Решение о выдаче карты может быть принято банком оперативно или рассматриваться до 2-х рабочих дней. Они необходимые для проверки поданной информации и кредитной истории будущего держателя карты.

- На эмиссию карты банку требуется время — генерация уникального номера, создание чипа, нанесение информации на магнитную ленту. На оформления мгновенного не именного пластика уйдет не более получаса. По именным банковским продуктам с базовыми опциями срок изготовления составит 7-10 дней. Период ожидания именной карты с индивидуальным дизайном — 15 дней. Оформление кредитки может занять до 3-х недель.

- Срок, в течение которого карта будет находиться в обращении, связан с её статусом: 5 лет по именным платежным средствам, 3 года для пластика базового уровня и не персонифицированных карт.

- Функциональные возможности и количество опций определяет карточная платежная система. При подключении к платформам международных расчетов Visa и MasterCard по картам класса Standart, Classic и VIP возможно осуществление операций в полнофункциональном режиме по всему миру. По платежным инструментам низшего класса, мгновенным и дополнительным картам, а также при использовании национальной платежной системы МИР доступны только расчеты внутри страны.

- Насколько удобным для картодержателя будет удаленный доступ к своим средствам, зависит от выбора технологической платформы дистанционного банковского обслуживания (интернет-банкинг, мобильный банк).

Разновидности карт Сбербанка для детей

Сбербанк выпускает довольно широкую линейку платежных инструментов для детей и молодежи. Они делятся по возрастным категориям, которые и формируют условия обслуживания. Например, дебетовая карта выдается лицам любой допустимой возрастной категории, а кредитная — только тем, кто достиг совершеннолетия и при условии, что держатель является трудоустроенным гражданином.

Детская 7+

7 лет — минимальный возраст, с которого можно управлять пластиковой платежной картой. Выдача этого финансового ресурса возможна только при оформлении его на родителя. Это дает последнему возможность полного контроля за имеющимися начислениями и платежами, которые совершает ребенок. Это происходит посредством регулярных SMS-отчетов. Это своеобразная выписка, которую банк отправляет на мобильный телефон родителя. Происходит это после каждой операции, которая совершается по дополнительной карте. Также с этого возраста можно пользоваться интернет-банкингом в рамках информационных уведомлений.

Студенческая

Кредитка для студентов оформляется с тем расчетом, что финансовая надежность обусловлена регулярными выплатами стипендии. Для ее оформления необходимо документальное подтверждение данного факта, а также справка о доходах, если имеется место работы (позволителен период в 3 месяца).

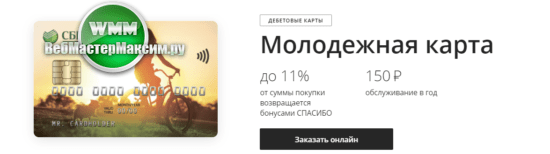

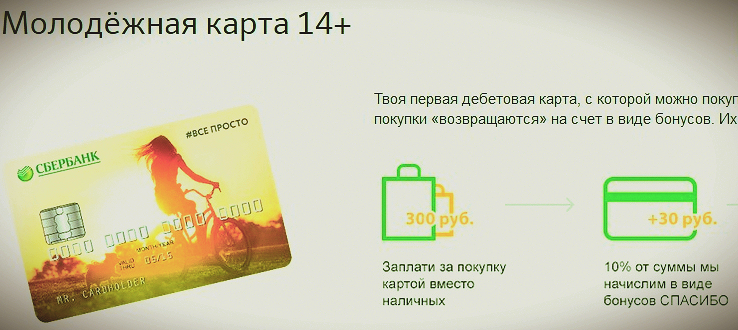

Молодежная 14+

Специальная программа Сбербанка, которая нацелена на финансовое обслуживание молодежи, занимается выпуском платежных карт для лиц, достигших 14 лет. По достижении этого возраста платежный инструмент оформляется на подростка двумя способами:

- На собственный паспорт в присутствии своего родителя. Этот вариант предусматривает установление лимита по проведению операций. Однако, этот тип карты минимально контролируем со стороны взрослых.

- В привязке к банковскому счету родителя. Удобный способ создания карты для подростка, если рассматривать этот вопрос в отношении родителей. Дело в том, что эта привязка предоставляет родителю полный доступ к отчетам по денежным операциям, совершенным ребенком. Также у взрослого есть все полномочия по управлению возможностями карты. Это значит, что он может установить конкретную сумму, которая является максимальной для списания в определенный промежуток времени (например, ежедневная или ежемесячная). Поэтому не стоит бояться того, что ребенок, получающий деньги с общего счета, может потратить все накопления.

Молодежная 18+

Такую карту получают молодые люди, достигшие совершеннолетия. Этот возраст уже считается приемлемым для того, чтобы включить на ней полный функционал, включая оплату различных услуг и товаров, которые предлагают всевозможные интернет-ресурсы. Однако, 18 лет недостаточно для того, чтобы иметь возможность оформить кредитку.

Молодежная 21+

Именно этот возраст отвечает требованиям Сбербанка (как и многих других) для того, чтобы беспроблемно оформить кредитку. К 21 одному году многие уже окончили учебные заведения и имеют некоторый опыт работы, а, возможно, и постоянное трудоустройство. Поэтому Сбербанк доверяет им вверенные средства, поскольку плательщик имеет гарантии и подтверждения регулярного дохода.

Дебетовые карты с 14 лет

Это банковский продукт, на счету которого нет заемных средств, то есть ее владелец может тратить только те деньги, которые он сам туда зачислил. Соответственно, стать владельцем такого «пластика» может абсолютно каждый гражданин нашей страны независимо от того работает он или нет. А минимальный возраст клиента банка составляет 14 лет, но, к сожалению, пока не все банки имеют в своей линейке такое предложение.

В 14 лет гражданин нашей страны может самостоятельно оформить дебетовую карту. Это положение регламентировано на законодательном уровне, то есть по закону согласие и заявление родителей не требуется. Единственное условие, на момент заполнения анкеты юный клиент должен получить паспорт.

Далее, рассмотрим несколько банков, предлагающие данную услугу:

- Сбербанк России;

- Банк Москвы;

- БинБанк;

- Райффайзенбанк и др.

Молодежная карта от Сбербанка

Молодежная карта от Сбербанка

Как видно процедура оформления довольно простая, всего спустя несколько дней подросток может самостоятельно получить свою первую карту с нулевым балансом, пополнять счет и учиться самостоятельно управлять финансами. Преимущества данного продукта в том, что стоимость годового обслуживания составляет всего 150 рублей в год, а пользоваться данной картой можно до достижения 25 лет.

Со скольки лет дают автокредит

Основные требования при оформлении автомобильных кредитов:

- заемщику на момент оформления ссуды должно быть больше 18 лет (чаще банки устанавливают ограничение от 21 года) и меньше 65 лет;

- заемщику надо подтвердить наличие постоянного дохода соответствующим документом или выпиской со счетов, а также иметь стаж работы на одном месте работы не менее 4 месяцев;

- ссуды выдаются только российским гражданам.

Выгодные автокредиты выдают такие банки: Русфинанс Банк, Кредит Европа Банк, Локо-Банк и др.

Автокредит «Лимоны на авто» 4.8 Локо-Банк От 100000 ₽ Сумма займа от 11.9 % Ставка

Автокредит «Форсаж» 4.9 Русфинанс Банк От 50000 ₽ Сумма займа от 9.9 % Ставка

Правила безопасности

Родители должны объяснить своим детям основные правила пользования картой и предупредить их об имеющейся опасности со стороны злоумышленников. Основные правила такие:

- Не передавать карту в руки посторонних людей ни при каких обстоятельствах.

- Запомнить ПИН-код и не носить его с собой, не хранить вместе с пластиком.

- Не называть по телефону секретные данные с карточки (Пин-код, CVV/CVC, секретное слово, личные данные), даже если звонивший представился сотрудником банка.

- Если не получилось снять наличку с банкомата, провести платеж в интернете, не принимать помощь от посторонних. Лучше дождаться вечера и сделать это с родителями.

- В случае утери карты срочно позвонить в банк и заблокировать ее.

«Почта Банк» — Онлайн Заявка на Кредит Наличными для Физических Лиц

- Перейти на в интернете.

- Воспользоваться ссылкой «Продукты и услуги», размещенной в верхней части главной страницы.

- В новой вкладке выбрать пункт «Кредиты».

- Ознакомиться с предоставляемыми продуктами, изучить их условия. После того, как оптимальное предложение будет найдено – нажать на кнопку «Оформить заявку» на информационной карточке с его описанием.

- сумму, которую хотел бы получить потенциальный клиент банка;

- срок кредитования;

- ФИО заемщика;

- актуальный на момент подачи заявки номер телефона;

- адрес электронной почты;

- дату рождения;

- адрес клиентского центра, в котором желательно получить средства в случае одобрения заявки.

Последнее значение выбирается из списка. Пользователь может подобрать наиболее близкое отделение или же офис, который расположен в его текущем месте пребывания. Как только все поля будут заполнены, следует нажать на кнопку «Далее».

В случае получения предварительного согласия необходимо подготовить документы и направиться в отделение финансовой организации, указанное во время заполнения формы. Сотрудник банка предоставит пользователю консультацию, после чего даст подписать договор. Средства, положенные по кредиту, будут перечислены на карту либо выданы в кассе отделения (в зависимости от выбранного продукта).

Условия Предоставления Потребительского Кредита в «Почта Банке»

«Почта Банк», как и другие банковские организации, выдвигает к своим клиентам определенные условия. Без их выполнения оформить заем будет невозможно. Требования банка довольно просты. Они выглядят следующим образом:

Воспользоваться займом может только совершеннолетнее лицо. Следует также учесть, что чем младше потенциальный клиент, тем меньше средств банк готов ему выдать (это связано с повышенными рисками для финансового учреждения).

Займы выдаются только гражданам Российской Федерации. В отличие от ряда других банков, которые допускают получение кредита лицами с временными документами, в этой финансовой организации от клиентов требуют наличия паспорта гражданина Российской Федерации.

Наличие телефона. Без этого устройства невозможно подать онлайн-заявку на оформления кредита. Кроме того, компания может потребовать от клиента указания рабочего номера телефона (если есть такая возможность).

Наличие стажа

Еще одно важное требование – получить средства могут граждане, проработавшие на текущем месте работы не менее 3 месяцев. Это условие не касается пенсионеров, уволившихся с работы по причине выхода на пенсию.. Условия самих кредитов зависят от конкретной программы

Сотрудники банка разработали продукты как для молодого поколения, так и для пенсионеров. По некоторым займам есть возможность привлечь созаемщиков, что увеличит максимально допустимый размер кредита

Условия самих кредитов зависят от конкретной программы. Сотрудники банка разработали продукты как для молодого поколения, так и для пенсионеров. По некоторым займам есть возможность привлечь созаемщиков, что увеличит максимально допустимый размер кредита.

Следующие услуги предоставляются заемщикам на бесплатной основе:

- выдача кредита и его обслуживание;

- погашение займа в банкоматах банка и его партнеров;

- обналичивание средств, хранящихся на картах финансового учреждения;

- погашение займа с карты любого банка Российской Федерации через «Личный кабинет» «Почта Банка» (однако только в размере до 3 000 рублей);

- бесплатный доступ к услугам «Уменьшаю платеж» и «Меняю дату платежа».

Список Документов для Подачи Заявки на Кредит в «Почта Банке»

Для подачи заявления в режиме онлайн клиенту потребуется минимальный пакет документов. Собственно, все что нужно иметь при себе – личный паспорт. Данные с него будут использованы для заполнения формы на получение кредита.

Для оформления займа в банке потребуется предоставить несколько расширенный пакет документов:

- Личный паспорт либо несколько паспортов, если в заключении договора будут участвовать созаемщики.

- Справку о доходах по форме банка.

- Пенсионное удостоверение.

- ИНН работодателя.

- СНИЛС.

ИНН и СНИЛС работодателя предоставляются только в том случае, если у клиента нет справки о доходах. Пенсионное удостоверение необходимо лицам, у которых оно есть.

В случае необходимости сотрудники финансового учреждения оставляют за собой право запросить дополнительные бумаги, о чем уведомят клиента по телефону.

Локальные платежные системы

Они часто используются на периферийных территориях страны, поскольку в Центральной России, особенно рядом с Москвой или Санкт-Петербургом, основную позицию заняли международные платежные системы, такие как MasterCard или VISA.

Среди российских платежных систем наибольшее распространение получили «Универсальная электронная карта» и «Золотая корона». Первая более известна как «Про100». Ее карточки можно получить в Сбербанке и банках-партнерах.

Во сколько лет можно открыть банковскую карту этого типа и что для этого нужно? Получателям выдвигаются следующие требования:

- лицо должно иметь российское гражданство;

- возраст не менее 14 лет;

- необходима постоянная прописка на территории РФ.

Поскольку пластик не содержит имени держателя, на его оформление потратится не более 15 минут. Для получения потребуется посетить один из офисов банка, представить паспорт и составить соответствующее заявление.

Про другие варианты потребуется узнавать более подробно непосредственно у банковских сотрудников.

Но, как уже упоминалось, локальные платежные системы распространены преимущественно в отдаленных областях страны, поэтому такие карточки могут не действовать в Центральной России.

В каких еще банках можно получить детскую карточку

Не только Сбербанк предлагает к оформлению пластиковые карты для юных граждан нашей страны. При желании обратиться за подобной услугой можно и в ряд иных кредитно-финансовых учреждений. В частности:

- Альфа-Банк. Детский пластик, оформленный данным банком, отличается ярким, привлекательным дизайном и удобным в работе Мобильным банком. Приятным дополнением становится участие в бонус-программе с получением кэшбэка до 5,00%. Внешний вид будущего финансового инструмента взрослые выбирают самостоятельно вместе с ребенком.

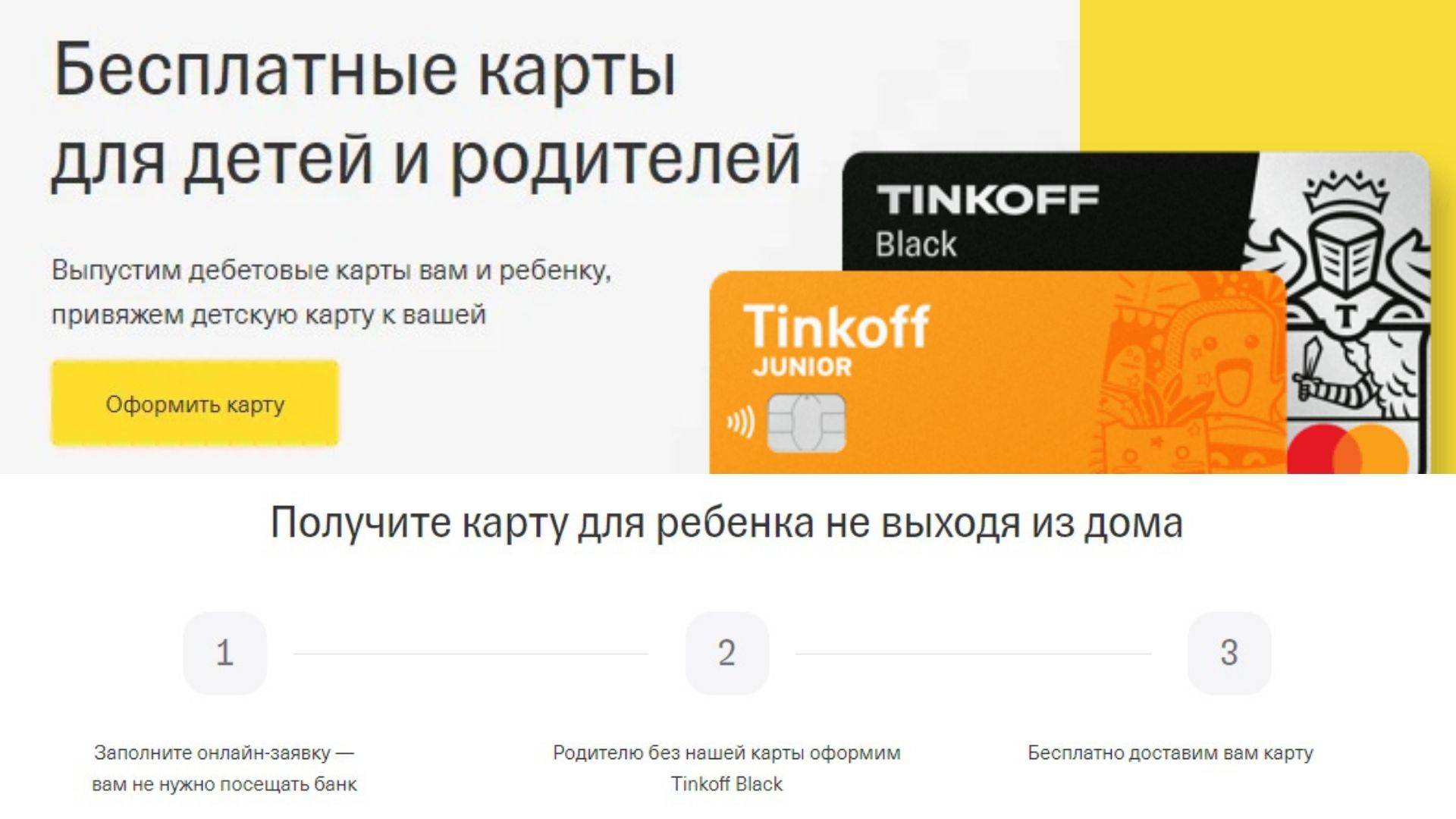

- Тинькофф-Банк. Как отдельного пластикового продукта детской дебет-карты у этого банка нет. Но у родителей есть возможность открытия пластика дополнительного типа, подконтрольного главному (основному). Дополнительные банковские карточки имеют ту же функциональность, доступные и удобные в работе онлайн-сервисы, яркий привлекательный дизайн.

- Внешторгбанк. В данной кредитно-финансовой организации получить детский пластик можно с возраста 10 лет. Причем можно оформить карточку как дополнительную, так и основную, но с функцией полного родительского контроля.

- Бинбанк. Еще одна финансовая организация, где можно оформить дебетовый пластик для детей от 7 лет. Выпускается она в виде дополнительной карточки и привязывается к основной, родительской. К особенностям такого типа карты относится бесплатное пополнение, СМС-оповещение и возможность получения дополнительных начислений в размере 7,00% на остаток по счету.

На каких условиях, и с какого возраста может быть открыт банковский вклад несовершеннолетним

Итак, существует три категории людей, согласно которым устанавливаются определенные правила для открытия вклада:

- первая категория – это малолетние несовершеннолетние дееспособные лица, которые не достигли 14-летнего возраста. Все финансовые операции и сделки от их имени могут осуществлять исключительно родители или опекуны. Чтобы оформить вклад, потребуется идентификационный код и свидетельство о рождении ребенка, а также паспорт и код родителя/опекуна;

- вторая категория – это несовершеннолетние, но уже частично дееспособные лица, которые находятся в возрасте от 14 до 18 лет. В этом случае, несовершеннолетнее физическое лицо может самостоятельно открыть вклад, но с предоставлением письменного соглашения от родителей/усыновителей. Потребуется паспорт вкладчика и взрослого, который дал письменное согласие;

- третья категория – это совершеннолетние дееспособные физические лица, достигшие 18-летнего возраста. Все финансовые операции, в том числе, открытие вкладов, они могут проводить самостоятельно. Но, если ребенок работает с 16 лет по трудовому договору с согласия родителей, то он может стать полностью дееспособным и в 16 лет, но это решение принимается в суде и в органах опеки.

Таким образом, рассматривая тему, с какого возраста можно вносить вклады самостоятельно, следует простой ответ – с достижением полной дееспособности физического лица. Как правило, это наступает с достижением 18 лет и редко, при описанных выше условиях, с 16 лет.

Если говорить о том, как именно оформляется договор депозитного счета в банке несовершеннолетним, то он, в принципе, ничем не отличается от обычной процедуры. За исключением того, что дополнительно потребуется свидетельство о рождении несовершеннолетнего. Если это подросток от 14 до 18 лет, то он может сделать все самостоятельно, предоставив письменное соглашение от родителей. Итак, отвечая на вопрос, с какого возраста можно открыть банковский вклад, следует простой ответ. Если вы достигли совершеннолетия, то вполне можете идти в банк и самостоятельно открывать банковский вклад на свое имя. Если же вы являетесь еще несовершеннолетним физическим лицом от 14 до 18 лет, то вам доступна эта услуга только с участием родителей/усыновителей. Если вы являетесь ребенком, не достигшим 14-летнего возраста, то открыть вклад от вашего лица могут только родители или опекуны.

В каком возрасте можно получить карту

Что говорит закон об ограничении возраста при пользовании услугами кредитных организаций? Нужно отметить, что специальных возрастных лимитов по банковской деятельности не установлено. Поэтому следует руководствоваться общегражданскими нормами.

Правоспособность лица согласно возрасту рассматривается в ст. 21, 26, 28 Гражданского Кодекса:

- Молодой человек или девушка получает все гражданские права после совершеннолетия, и значит, с этого возраста он может заключать любые сделки;

- С 14 до 16 лет несовершеннолетний является частично дееспособным. Может совершать сделки с согласия родителей. Доступны некоторые самостоятельные права — распоряжаться своей стипендией, зарплатой и иными доходами, быть автором произведений искусства, вносить вклады в кредитные организации и распоряжаться ими.

- С 6 до 14 лет дети считаются малолетними. Сделки от их имени совершают родители. Сами детки могут совершать мелкие бытовые и безвозмездные сделки и распоряжаться деньгами, переданными родителями. Имущественную ответственность за них несут законные представители.

Таким образом, гражданское законодательство разрешает самостоятельно открыть депозитный счет подросткам с 14 лет, все остальные счета – с 18 лет. Так как карта – это инструмент удаленного управления счетом, можно говорить о том, что минимальный возраст самостоятельного владения карточкой – 14 лет.

Дебетовую

Дебетовые карты предоставляют доступ к личным деньгам на банковских счетах. Все действия с этим платежным инструментов – разные возможности по распоряжению средствами. Банковские счета с личными средствами полностью подпадают под понятие вкладов, пользоваться которыми самостоятельно разрешено с 14 лет. С этого возраста подросток может заключить договор с банком от своего имени, открыть счет и получить инструмент управления счетом – дебетовую карту.

Согласно действующим гражданским нормам банки открывают вклады для несовершеннолетних по следующим правилам.

До 14 лет

Счет на имя ребенка открывают родители. Пользоваться средствами с детского счета родители могут только с согласия попечительских органов. Поэтому дебетовая карта не предоставляется. Ребенку может быть открыта дополнительная карточка к счету одного из родителей, которую он может использовать на свои нужды в пределах лимитов, установленных родителем.

До 18 лет

Подростку открывают вклад:

- родители;

- другие вносители (бабушки, дедушки, тети, дяди и т. п.);

- он сам.

К счету возможно заказать карту. При оформлении договора от имени ребенка предоставляется согласие родителей и органов опеки и попечительства на открытие счета и получение пластика. Обычно это пластик самого низкого уровня – Visa Instant Issue, MasterCard Instant Issue и т. п. Также несовершеннолетнему завести банковскую карту можно в качестве дополнительной к счету взрослого.

С 18 лет

Депозитные счета с пластиковыми носителями открываются без ограничений.

Среди банков нет единства по данному вопросу. Многие крупные учреждения, такие как Сбербанк, Альфа-банк открывают основную карту с 14 лет. Другие (ВТБ, Россельхозбанк) – только с 18 лет.

Кредитную

Кредитка выдается к банковскому счету, по которому клиент получает заем.

Важно! Несовершеннолетние пользователи не могут самостоятельно заключать кредитные договоры и иметь кредитные карты. По Гражданскому кодексу ограничений на банковские операции нет с 18 лет

Но большинство финансовых организаций оформляют кредиты с пластиковым носителем только по достижении 21-23 лет. Именно к этому возрасту, по мнению банковских специалистов, девушки и молодые люди оканчивают обучение, находят постоянную работу и могут самостоятельно оплачивать кредит

По Гражданскому кодексу ограничений на банковские операции нет с 18 лет. Но большинство финансовых организаций оформляют кредиты с пластиковым носителем только по достижении 21-23 лет. Именно к этому возрасту, по мнению банковских специалистов, девушки и молодые люди оканчивают обучение, находят постоянную работу и могут самостоятельно оплачивать кредит.

Оформить карту для детей в качестве дополнительной к личной кредитке родителя можно в банках, предоставляющих такую услугу.

Требования банков к заемщикам

- российское гражданство;

- прописка в любом регионе РФ;

- стабильный официальный доход;

- возраст — старше 18, а иногда и 21 года.

Кроме перечисленного, при рассмотрении заявки может учитываться кредитная история — ее качество и продолжительность.

- ИНН;

- СНИЛС;

- водительское удостоверение и т. д.

Как повысить вероятность одобрения

- Подтвердите свою платежеспособность. Если вы работаете, то подготовьте справку по форме банка или 2-НДФЛ. А если нет — выписку из банковского счета о зачислении стипендии или социальных выплат.

- Попросите родителя или родственника стать вашим поручителем. Главное — чтобы он соответствовал требованиям финансового учреждения и имел стабильный официальный доход.

Почему банк может отказать в кредитной карте

- Несоответствие базовым критериям: возраст, гражданство, прописка.

- Кредитная история, которая может быть чистой или испорченной просрочками, а также несоблюдением других условий договора.

- Доход, которого недостаточно для погашения кредитки согласно графику платежей. Обязательный платеж для выплаты долга не может превышать 30% от официального месячного дохода.

- Закредитованность — когда у претендента на кредитную карту уже есть 1–3 действующих кредита.

Узнайте, какой банк одобрит кредитную карту

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредитную карту. Выберите из списка подходящий банк, подайте онлайн заявку и получите кредитную карту уже сегодня.

Знаете ли вы?Возраст, с которого можно получить дебетовую карту намного ниже. Например, дебетовую карту (тип карты — MasterCard) от Сбербанка можно получить с 14 лет. Такой же позиции придерживается и Тинькофф.

Удобства и недостатки использования

У банковских карт есть как удобства, так и недостатки.

К недостаткам можно отнести лимиты на выдачу наличных, сложности с чаевыми и безопасностью покупок в интернете.

Лимит выдачи наличных — максимальная сумма, которую вы можете снять с карты в установленный период. Обычно в договоре прописано какой это лимит: дневной или разовый.

В некоторых странах принято оставлять чаевые наличными. Если в кафе или ресторане нет оплаты по карте или не предусмотрен отдельный чек или строка в чеке на чаевые, придется запастись наличными.

При покупках в интернете будьте осторожны: лучше заведите дополнительную карту для операций в сети. Установите на нее лимит и храните маленькие суммы только для оплаты покупок.

Удобство карт в универсальности использования. Вы можете носить с собой любые суммы; у вас не будет проблем на таможне, как бывает, когда везете много наличных; можно оплачивать товары и услуги во всем мире; пополнять карту и снимать наличные в банкоматах и банковскими переводами.

Если вы отправляетесь в путешествие по Европе или США, откройте счет в евро или долларах к карте или отдельную валютную карту. Так вы будете оплачивать покупки и услуги в валюте страны и не терять на конвертации.

Если вам нужно перевезти крупную сумму из страны в страну, лучше держать деньги на карте. Законодательства многих стран ограничивают или контролируют ввоз и вывоз крупных сумм, а банковские карты на таможне не проверяют.

Если вы откроете карту международных платежных систем «Мастеркард» или «Виза», сможете оплачивать покупки, пополнять карту и снимать наличные в большинстве стран мира.