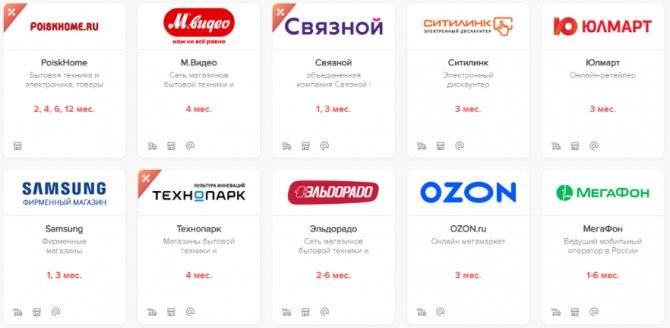

Партнеры

У карты Халва свыше 400 магазинов-партнеров в разных категориях.

Популярные магазины и услуги

Наиболее популярные магазины-партнеры и сроки предоставления рассрочки:

- М.Видео – 4 месяца.

- МТС, Теле2, Билайн – 1–8 месяцев.

- Эльдорадо – до 6 месяцев.

- ZENDEN – 3 месяца.

- HOFF – 4-6 месяцев.

- ИЛЬ ДЭ БОТЭ – 3 месяца.

- Бургер Кинг – 1 месяц.

- OZON – 1 месяц.

- LaModa – 3 месяца.

- re:Store – 3 месяца.

Полный список партнеров можно посмотреть на официальном сайте. К сожалению, в таких крупных компаниях, как DNS, Спортмастер и Леруа Мерлен карта Халва не действует.

Можно ли купить авиабилеты?

Можно, но только у операторов партнеров:

- OneTwoTrip;

- TEZ TOUR;

- «География»;

- ANEX Tour;

- «Росс-тур»;

- PEGAS Touristik.

Сроки рассрочки на авиабилеты у каждой компании меняются и иногда достигают 12 месяцев.

На каких АЗС можно расплатиться?

Среди партнёров можно выделить следующие заправки:

- Лукойл;

- ЯТК;

- Перекрёсток Ойл;

- TATNEFT;

- Топлайн;

- СитиОйл;

- Прогресс;

- АЗС Байкал;

- Petrol Люкс;

- ГазОЙЛ;

- Сибнефть;

- ГАЗОЙЛ;

- Росойл.

Продуктовые магазины-партнеры

Наиболее популярные сети продуктовых-магазинов:

| Партнер | Срок рассрочки |

| Пятерочка | 1 мес. |

| Алкотека | 2 мес. |

| Проспект | 1 мес. |

| Карусель | 1 мес. |

| Антарес | 1 мес. |

| Ассорти | 1 мес. |

| ГУРМАН | 1 мес. |

| Перекресток | 1 мес. |

| Копеечка | 1 мес. |

| Семейный | 2 мес. |

| ЭКСПРЕСС | 1 мес. |

| Экстра | 1 мес. |

| Элеваторный | 1 мес. |

| Юбилейный | 3 мес. |

Где можно купить телефон по карте Халва?

Популярные магазины электроники:

| Партнер | Срок рассрочки |

| М-Видео | 4 мес. |

| Технопарк | 4 мес. |

| Samsung | 3 мес. |

| Ситилинк | 3 мес. |

| Юлмарт | 3 мес. |

| TELE 2 | 2; 3; 5; 6 мес. |

| MTC | 1, 2, 3, 6 мес. |

| re:Store | 3 мес. |

| Techport.ru | 2 мес. |

| PANASONIK | 3 мес. |

| Магазин Re:Store | 3 мес. |

| SAMSUNG | 3 мес. |

| Связной | 3 мес. |

| ТехноМаркет | 5 мес. |

| Техносклад | 3 и 5 мес. |

| Цифроград | 2, 3, 6 мес. |

| Эксперт | 2 мес. |

| Эльдорадо | 2, 3, 5, 6 мес. |

| Яблоко | 5 мес. |

«Горькая» Халва – сплошной обман

Roseskin, г. Москва

Всегда проходила мимо людей, старавшихся обмануть, заманить и навязать какой-либо товар. Крайне подозрительна к «супервыгодным» акциям и обещанием торговых представителей, но с Халвой попалась, как маленькая девочка.

Итак, направились мы с мужем в мебельный за шкафом. Ходили по залам, осматривая варианты, как вдруг подошла девушка и предложила оформить карту рассрочки, обещая хорошую скидку на покупку в этом магазине. Мы сразу отказались. Во-первых, не любим лишние карты и, как уже признавалась, стараемся не реагировать на «выгодные» акции, во-вторых, не понравилась навязчивость консультанта, а в-третьих, не хотелось тратить время на регистрацию и подписание бумажек.

Консультант убежал, а мы выбрали шкаф. Началось оформление покупки, и уже продавец упомянул о карте Халва с возможностью начисления кэшбека в 12% при оплате товара. Именно эта сумма нас впечатлила, так как стоила мебель недешево, а представитель обещал стопроцентную выгоду без дополнительных «но» и «если». И мы согласились. Моментально прибежала подходившая к нам девушка, но дальнейший процесс затянулся надолго.

Около 40 минут продолжалось заполнение бумаг, получение одобрения от банка, подписи и прочие нюансы оформления. И изначально карта позиционировалась как дебетовая с начислением кэшбека, но в процессе сотрудница стала меня фотографировать и я поняла, что здесь дело пахнет и кредиткой. Но расторгать сделку не стали, так как представитель Совкомбанка заверила, что:

- будет начислен кэшбек в размере 12% от потраченной суммы без каких-либо условий;

- пластик универсальный, и им можно пользоваться и как дебетовым, и как кредитным;

- нет подводных камней и нюансов – через месяц с покупки на пластик перечислят кэшбэк;

- если в будущем оформить вклад в Совкомбанке, то ставка вырастет (мы серьезно задумались о хранении в данном банке семейных сбережений).

Далее нам торжественно вручили Халву. Мы перекинули на новый пластик деньги с другой банковской карты через мобильный банк (на что потребовалось еще минут пять) и пошли на кассу. Оплатили шкаф карточкой и, надеясь на гигантский кэшбек, пошли домой.

Заподозрила неладное через месяц, когда на счет не пришел обещанный кэшбэк. Набрала номер службы поддержки, но до оператора не дозвонилась. Все специалисты были заняты, время ожидания было большое, и у меня кончилось терпение. Решила написать вопрос в мобильном приложении, на который практически моментально пришел ответ. Текст был расплывчатым, непонятным и ничего не объясняющим, и я окончательно убедилась, что Халва – это сплошной обман.

Разве не обман? При открытии обещают невероятную прибыль, нюансы использования толком не объясняют, да и при возникших трудностях не спешат выйти с клиентом на связь. Но я принципиально дозвонилась до оператора, выждала очередь и еще раз кратко обрисовала ситуацию: магазин – шкаф – навязывание – обещание 12% кэшбэка – нули на счете. На что специалист заявила: «Вам и не полагается кэшбэк!». Оказывается, для получения «отдачи» необходимо выполнить ряд условий:

- оплатить покупку телефоном, а не картой (мы рассчитались пластиком);

- потратить по карте 50 000 рублей в расчетный период (по сумме мы «вошли» в норму);

- совершить от 5 покупок за месяц (активно картой не пользовались, была 1 расходная операция за оплату шкафа).

Нам упомянутых подробностей не сообщили. Зная условия, мы бы не стали впустую тратить время, и представитель Совкомбанка не выполнила бы план по привлечению новых клиентов.

Естественно, я спросила о закрытии «выгодной» и «доходной» карты, особенно, кредитного счета. Несмотря на мою просьбу не подключать к Халве заемную линию, ее открыли «бонусом». Еще и долг каким-то образом появился в размере 10 копеек. Ответ «порадовал», ведь если заблокировать пластик можно дома, то распрощаться с открывшимся кредитом – только личным визитом в отделение Совкомбанка. Логично, что потраченное время не возвращается.

Безусловно, виноваты мы сами: нужно заранее узнавать, как пользоваться картой, внимательнее изучать договор и условия начисления максимального кэшбэка. Но и сотрудник банка был неправ: его работа объяснять покупателю нюансы по новоприобретенной услуге. По крайней мере, приличные компании не стараются обвести нового клиента вокруг пальца.

Здесь наоборот. Девушка в магазине преднамеренно утаивала информацию и не старалась раскрыть все карты, дополнительно навязывая ненужные услуги. Теперь и впредь не хочу больше иметь дел с обманывающим Совкомбанком.

Контакты «Халвы» в соцсетях

Современные соцсети невероятно влиятельные источники информации. Многие клиенты банка видят новость в ленте гораздо раньше, чем официальное смс-сообщение. Телефонный звонок и вовсе могут проигнорировать, заметив незнакомый номер — всё больше и больше клиентов (особенно среди молодёжи) предпочитают заменять общение по телефону перепиской. Это действительно удобно, ведь диалог можно сохранить и потом использовать информацию из него без нужды запоминать и записывать.

Поддержка карты «Халва» есть в соцсетях, причём во всех основных и самых популярных. Любой пользователь может написать в том мессенджере, в котором он привык постоянно общаться и иметь полезные контакты.

Аккаунты «Халвы»:

- Официальная группа ВКонтакте — вся актуальная информация, акции, а также чат (кнопка «написать сообщение в верхнем углу). В документах и обсуждениях группы есть множество полезной информации — возможно, решение проблемы уже находится там.

- Официальное сообщество Фейсбук — для тех, кому больше по душе интернациональное общение или просто не нравится ВКонтакте.

- Группа в Одноклассниках для более старших пользователей, ничем не уступает по функционалу двум предыдущим вариантам.

- Круглосуточный бот (онлайн-автоответчик) в Телеграмм — для тех, кто ценит безопасность данных в сети.

Также у «Халвы» есть полноценный ютуб-канал — видео, которые там выкладываются, содержат ответы на популярные вопросы и полезные советы, и Инстаграмм для любителей эстетики и всякого интересного про новые возможности своей карты и акции.

Обратиться в поддержку «Халвы» легко — как по телефону, так и в онлайн-режиме. Все способы бесплатные и максимально доступны для пользователя. Операторы круглосуточно находятся на линии или в чате, чтобы помочь клиенту с любым вопросом или проблемой в их компетенции.

Для начала — немного о «пряниках»

Опишу плюсы сотрудничества с Совкомбанк — их немало. В первую очередь отмечу, что погашать задолженность можно любым удобным способом. Я вот пользовался интернет банкингом. Получаю зарплату и перевожу часть на нужный счет не выходя из дома. Можно было бы проводить платежи и через терминалы самообслуживания, кассы любых финансовых учреждений, включая Почту России.

Что мне пообещали при оформлении карты рассрочки “Халва”:

Что мне пообещали при оформлении карты рассрочки “Халва”:

- бесплатную выдачу (за свои услуги банк денег пока не просил);

- рассрочку на срок до 12 месяцев без переплаты;

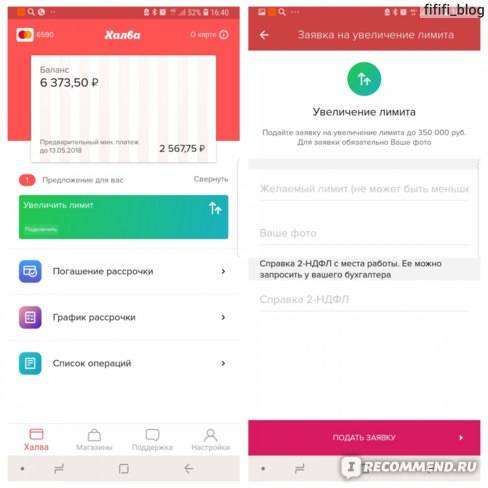

- максимальный лимит в 350 тысяч рублей (пришел бы я домой попозже — пришлось бы ремонт всему стояку делать, вот и понадобился бы такая сумма);

- процент дохода на остаток (до 7% годовых);

- кэшбэк до 1,5%.

Еще от себя добавлю широкую партнерскую сеть. Мне понадобился телевизор и я закупился в М.видео. А можно было бы еще зайти и в Пятерочку, Kari, Hoff и кучу других магазинов. Там тоже принимают “Halva” карту.

ТОП-6 подводных камней карты рассрочки Халва от Совкомбанка

- Период рассрочки. Заявленный срок до 18 месяцев в реальности почти не встречается. Помните, что длительность устанавливаете не вы, а магазин. Поэтому, даже если ознакомиться с доступными сроками партнеров Халвы, найти магазины, которые предоставляют рассрочку на 18 месяцев будет сложно. Очевидно, что магазинам просто невыгодно выдавать рассрочку на такой срок. Также существуют неочевидные моменты с акциями и дополнительными услугами. Магазин может изменить длительность рассрочки при покупке дополнительных услуг – например, доставки – или не включить эти услуги в рассрочку.

- Блокировки без предупреждения. Совкомбанк оставляет за собой право заблокировать карту по своей инициативе. Некоторые клиенты жаловались на то, что даже при частом пользовании картой без просрочек ее все равно могут заблокировать. Сотрудники банка в таких случаях ссылаются на различные причины: недостаточность данных в анкете, отсутствие справки 2-НДФЛ, хотя нигде не указано, что она нужна, и другие.

- Бонусы. В рекламе карты постоянно говорится о кэшбэке и процентах на остаток. Однако, условия их начисления оказываются неудобными для держателя . Например, для получения кэшбэка необходимо в месяц совершить по карте более 5 покупок на сумму более 10 000 рублей из собственных средств. Кроме того, размер кэшбэка зависит от того, каким способомбыла произведена оплата: смартфоном – 6%, а картой – 2% (по Социальной Халве – 6%). А для получения процентов на остаток по указанной в рекламе ставке 6,5% годовых необходимо, чтобы среднемесячный остаток собственных средств на был более 500 000 рублей.

- Высокая цена дополнительных услуг и покупок вне партнерской сети. Например, при подключении опции «Минимальный платеж» клиенты могут снизить сумму своего ежемесячного платежа, увеличив срок рассрочки. Однако,стоимость этой услуги равняется 1,9% от всей суммы задолженности по карте. Если же вы хотите купить товар или услугу не у партнера банка, то готовьтесь к тому, что вам придется уплатить достаточно крупную комиссию. За подобные покупки банк берет 1,9% от суммы плюс 290 рублей. Вне зависимости от суммы, рассрочка будет предоставлена всего на 2 месяца. Также за уведомления об операциях по карте банк будет взимать ежемесячно 99 рублей, если в течение месяца вы заходили в приложение или интернет-банк менее трех раз

- Максимальный кредитный лимит. Наиболее неприятным для клиентов являются условия получения кредитного лимита в 350 000 рублей. Для этого необходимо открыть в Совкомбанке счет на сумму более 1 000 000 рублей и ежемесячно тратить по карте более 500 000 рублей.

- Простота оформления. Как показывают отзывы, несмотря на простоту подачи заявки и оформления карты, отказы получает очень много людей. Проблема здесь кроется в том, что из условий оформления указан только паспорт. Хотя в действительности на вероятность одобрения влияют размер ежемесячного дохода, место и стаж работы, кредитная история и многое другое. При отказе вам скорее всего даже не скажут причину.

Оформить карту Халва вы можете на ее официальном сайте. Там же вы можете изучить более подробные условия и найти актуальный список магазинов-партнеров во всех городах и категориях.

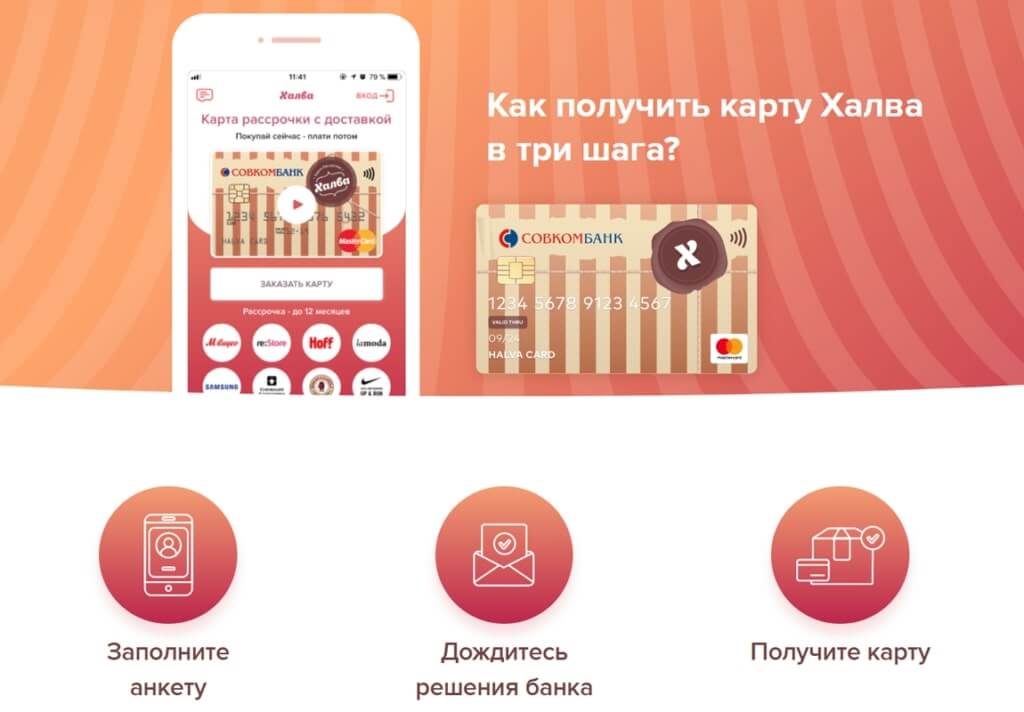

Как получить карту “Халва”

До этих «замечательных» событий с потопом никогда не пересекался с кредитными организациями, поэтому было некоторое волнение по поводу оформления и последующего погашения задолженности. Все оказалось предельно просто и вполне логично. Надеюсь, что никаких скрытых пунктов в договоре впоследствии не всплывет.

Попробую пошагово объяснить, что я делал.

Если бы мне предложили просто привезти карту на дом, я бы наверное заволновался (не люблю избыточного доверия со стороны коммерческих учреждений). Но, к счастью, промотнуться в офис понадобилось. Там я предоставил оригиналы и копии паспорта и СНИЛС, уточнил сумму и обговорил удобный вариант погашения займа.

Что такое Халва от Совкомбанка, и с чем ее едят

Совкомбанк сравнительно недавно выпустил в обращение карты рассрочки Халва. Она имеет широкие возможности и позволяет рассчитываться за покупку с рассрочку на срок до 12 месяцев. Изначально возможности карточки были ограничены. С их помощью разрешалось оплачивать товары у партнеров. Постепенно сфера услуг по данному продукту расширилась, и клиенты получили возможность снимать наличность в банкоматах.

Снять собственные средства можно бесплатно, а вот за обналичивание кредитных средств берется комиссия. Совкомбанк начисляет проценты на остаток от суммы собственных средств, кроме того предоставляется кэшбек в виде бонусов за определенные покупки. Со стандартных карт банк не берет деньги за обслуживание и выпуск.

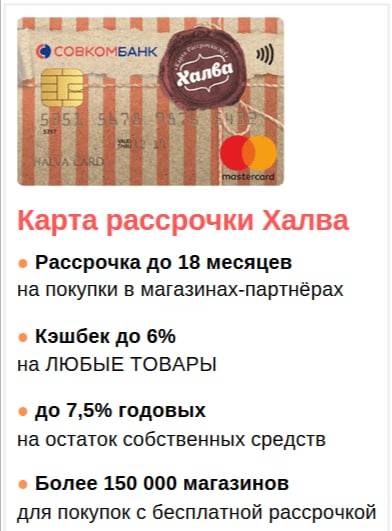

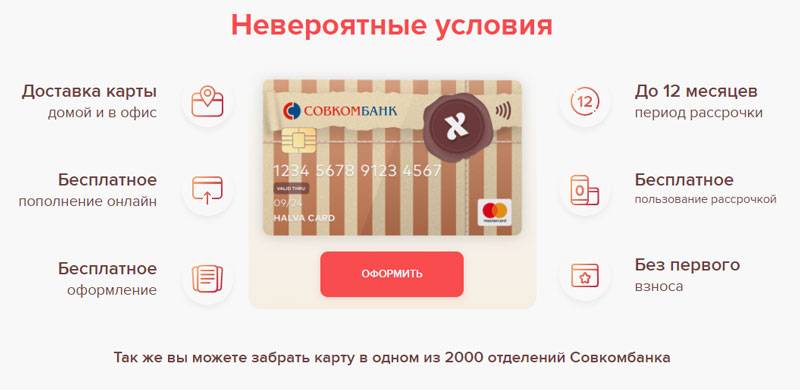

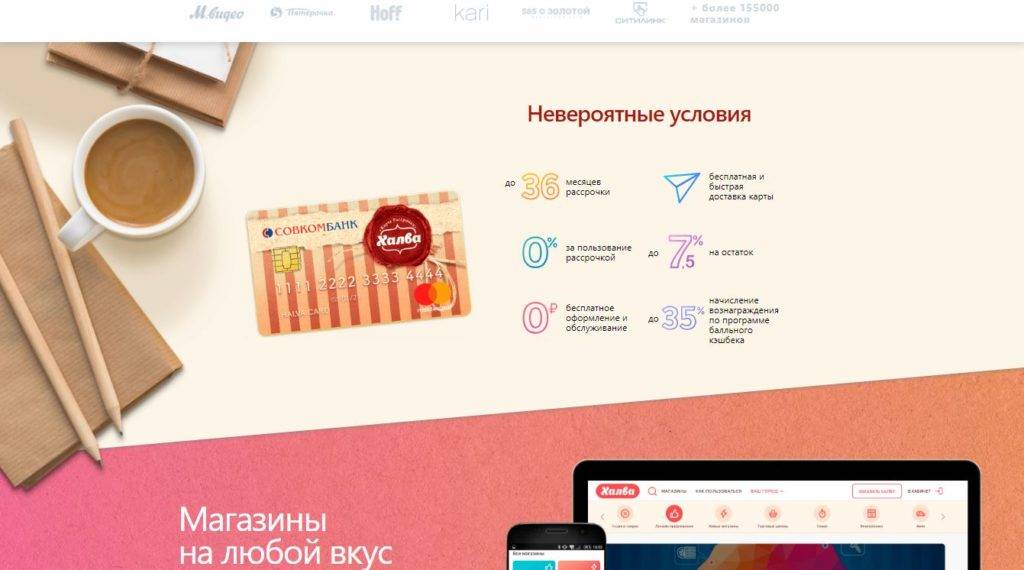

Основные характеристики карты рассрочки Халва:

- Бесплатное годовое обслуживание.

- Льготный период до 1080 дней (до 3-х лет).

- На остаток собственных средств начисляются проценты.

- Максимальный лимит по кредиту 350 000 руб.

- Предоставляется кэшбек с покупок.

- Есть бонусная программа.

Карта работает следующим образом: клиент совершает покупку в магазине, который является партнером Совкомбанка. Начиная со следующего месяца, задолженность погашается ежемесячными равными платежами.

С карты можно снять наличные или сделать перевод денежных средств. Рассрочка в этом случае составляет 3 месяца.

В случае, если товар по какой-либо причине не подошел, и его пришлось вернуть в магазин, все денежные средства можно вернуть обратно. Для этого потребуется сделать 3 шага:

Условия работы Халвы

Стандартная схема безналичных кредитов – лимитированная сумма, за пользование которой назначается процент. Она оправдала себя, работает успешно уже много лет. Основное отличие Халвы – процент взимается не с пользователя, а с магазина-партнера, где покупается товар.

Совкомбанк сделал логический вывод, что магазины заинтересованы в привлечении клиентов, поэтому смогут сами заплатить процент за использование кредитных средств. Подобный маркетинговый ход успешно функционирует в странах Европы, Америке. Кредитование эволюционирует в рассрочку. Соответственно, все довольны: клиент, купивший желаемое, не платит процентную ставку за пользование деньгами, и магазин, у которого больше выручки. Ну и банк, получивший проценты.

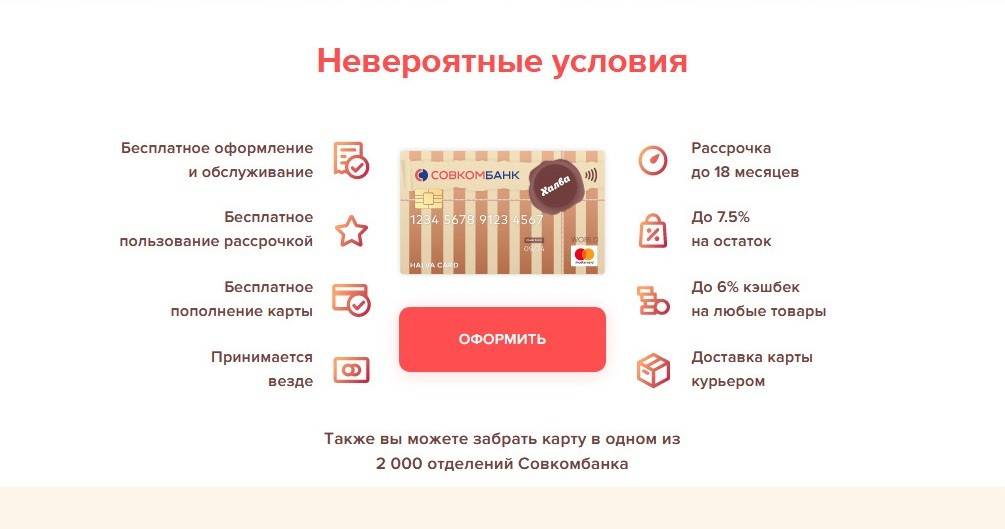

Банк предлагает следующие условия:

- Бесплатное обслуживание, включая замену.

- Действует карта во всех регионах страны.

- Обязательных платежей нет.

- Автоматическое подключение мобильного банка, за пользование которым не берется плата.

- Смс-оповещения присылаются бесплатно, чтобы клиент всегда был в курсе о совершаемых действиях.

- Доступен кэшбэк (1-12%) при оплате Халвой из зачисленных на нее денег клиента.

- Доступна услуга «Снятие наличных» под процентную ставку 2,9% от снятой суммы + единовременный платеж 290 руб., который включается в первый платеж за рассрочку.

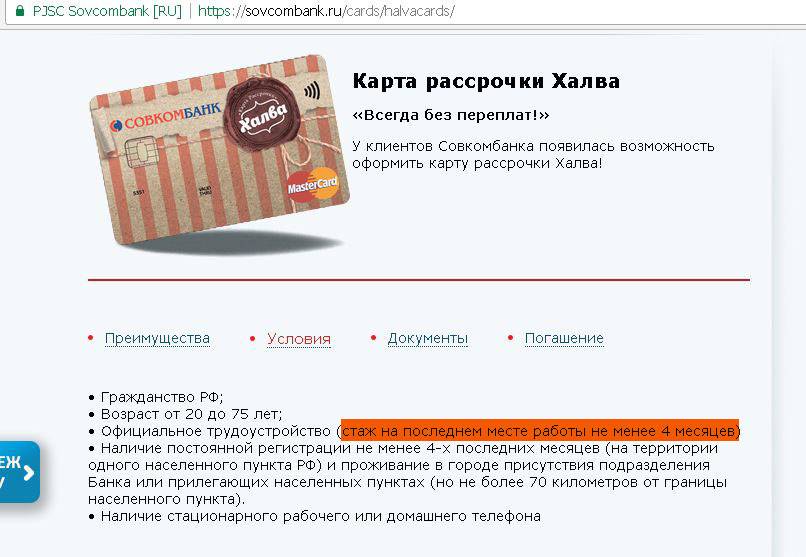

Требования к своим клиентам банка тоже просты:

- Гражданин РФ.

- Возрастные ограничения – 20-75 лет.

- Официальная постоянная занятость продолжительностью не менее 4 месяца.

- Предоставление номера мобильного для контакта.

- Место жительство/регистрация/прописка на одном месте более 3 месяцев.

Совкомбанк открыл отделения по всей стране, их множество, поэтому даже в малонаселенном регионе найдется представительство, куда можно будет обратиться.

При оформлении карты Халва необходимо специалисту банка предъявить паспорт. Справки о постоянной регистрации и с места работы могут не понадобиться.

Плюсы использования:

- Простое, быстрое оформление.

- Бесплатное обслуживание.

- Отсутствие процентной ставки на предоставленную рассрочку.

- Возможность получения cash back.

Как работает карточка Халва Совкомбанка:

- Клиент банка выбирает понравившийся товар в магазине, который заключил партнерский договор с Совкомбанком, и расплачивается за него карточкой.

- Сумма за покупку перечисляется с карты на счет магазина.

- В автоматическом режиме система делит сумму на равные части на весь период рассрочки платежа.

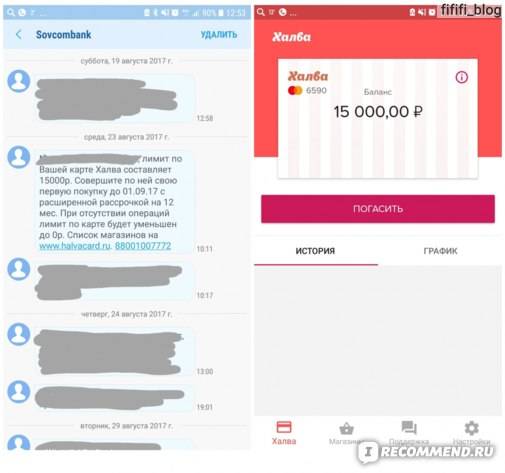

- Пользователь, получив информацию по смс, перечисляет необходимую сумму на Халву в указанный день.

- При оплате нескольких покупок в разных магазинах суммы плюсуются, несмотря на разные сроки погашений.

Возврат купленного в рассрочку товара

Вернуть купленное в магазин можно. В этом случае магазин проводит процедуру возврата, и деньги, списанные со счета на Халве, возвращаются банку, пользователю не нужно будет погашать рассрочку.

Этапы:

- Пишется заявление на возврат покупки.

- Товар с чеком возвращается в магазин.

- Предъявляется карта, на которую перечисляются деньги. Транзакция может занять несколько дней.

Достоинства беспроцентной рассрочки

Основное отличие Халвы от кредитных карт – нет процентов. Процентные начисления переводит магазин-партнер, а не клиент. Подобные действия выгодны со 3-х сторон:

- Владелец карты приобретает понравившийся товар без переплат.

- Магазин продал больше изделий/услуг, соответственно, увеличил выручку.

- Банк получил проценты, тоже увеличил свой доход.

Подвох в том, что беспроцентная покупка возможна лишь в магазинах-партнерах банка, приобретение товара в других торговых точках происходит с 10% годовых.

Возможен ли возврат товара, купленный по карте Халва

На основании закона о защите прав потребителей, в установленные сроки можно вернуть обратно продавцу приобретенный по карте товар, если он:

- оказался некачественным;

- не подошел по размеру, цвету или стилю.

Процедура возврата идентичная той, если бы покупатель возвращал товар, оплаченный наличными деньгами:

- Покупатель обращается к менеджеру магазина с просьбой принять товар.

- Предоставляет:

- заявление, в котором указана причина возврата;

- кассовый или товарный чек, свидетельствующий об уплате.

- Сдает товар:

- продовольственный с явными признаками порчи;

- непродовольственный с отсутствием признаков использования и сохранившейся упаковкой.

- Предъявляет для возврата денег карту Халва.

По истечении нескольких дней вся сумма, потраченная на приобретение данного товара, вернется на счет, а кредитная задолженность по рассрочке погашается.

Зачем мне понадобились деньги

Здесь все предельно просто — моя «дорогая», во всех смыслах этого слова, семья «утопила» соседей снизу, забыв выключить воду в ванной комнате. Слава Богу, я пришел с работы немного пораньше и успел остановить это безобразие в разумных пределах, но ремонт товарищам, живущим под нами делать пришлось. Хорошо хоть там не олигархи живут, а то возможностей карты “Halva” могло бы и не хватить.

В общем обои я переклеил сам, ламинат тоже заменил своими силами, но вот LED телевизор восстановить не удалось. Пошел подбирать зомбоящик в ближайший супермаркет. Тут в М.видео и увидел рекламу рассрочки без переплат. Подумал, а почему бы и нет!

Ситуация уже вышла за возможности моего бюджета, а занимать у друзей и коллег по работе было стыдновато. Решился и оформил карту “Халва” в Совкомбанке (о чем сегодня и не жалею).

Основные возможности карты:

- Бесплатное пользование долговременной рассрочкой – держатель карты приобретает необходимый товар и возвращает его стоимость в магазин-партнер программы по частям.

- Пополнение карты без взимания комиссионного сбора:

- наличными в стационарных устройствах самообслуживания или в кассах отделений банка;

- с карточного счета любого банка через мобильное приложение или личный кабинет.

- Оплата товаров и услуг как на заемные банки средства, так и собственные сбережения, размещенные на счете. При этом если карта находится в режиме “Только свои деньги”, то при оплате покупок клиент получает доход в виде кэшбэка.

- Приобретение товаров в рассрочку в магазинах, которые не являются партнерами программы, включив режим “Доступна платная рассрочка”. При таком режиме проценты за рассрочку в размере 1,9%+290 рублей ежемесячно оплачивает держатель карты.

- Увеличивать срок рассрочки, подключая тарифные планы.

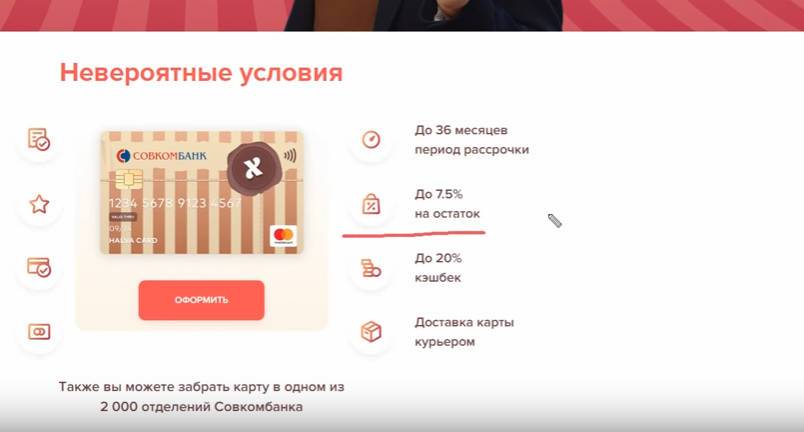

- Получать до 7,5% процентов годовых на остаток средств на карте.

Палочка-выручалочка

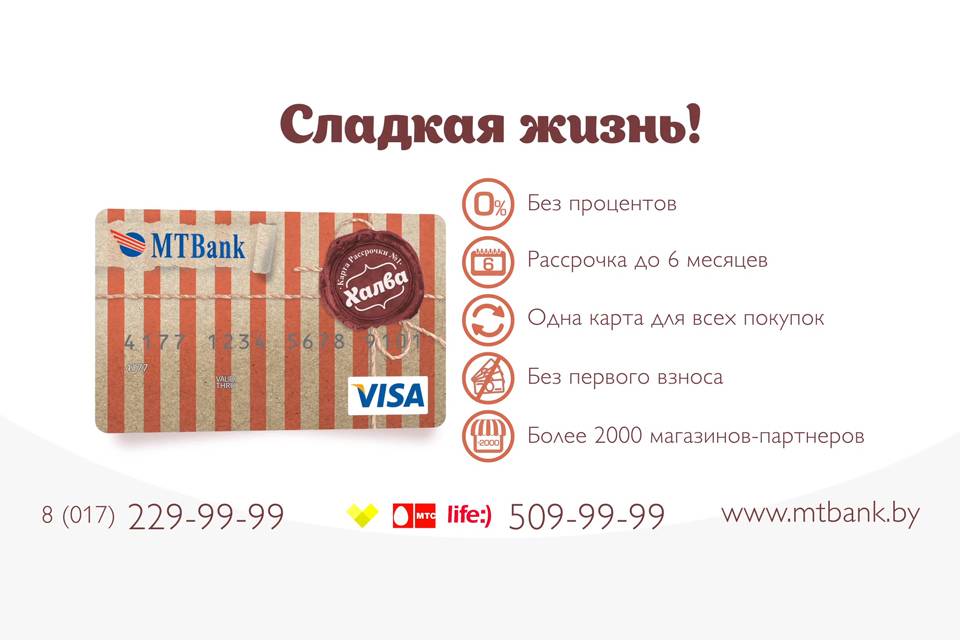

Soksanam, г. Минск

Картой Халва пользуюсь уже практически год. Это универсальная карточка, по которой разрешается приобретать товары в рассрочку и держать на ней свои деньги. При этом никаких процентов и переплат банк не берет.

Где-то год назад к нам на работу пришли представители МТБанка и рассказали, что у них можно получить эту удивительную карточку. Сразу подумалось, а в чем же подвох? Не будет же банк выпускать карту совершенно бесплатно, кто-то ведь должен за нее платить? Оказывается, это делают магазины, которые заключили с МТБанком партнерские соглашения.

В первый год пользования карточка дается бесплатно, но при условии, что вы потратите по ней больше 500 тысяч бел. руб., на тот момент это было всего лишь 10 долларов. В последующие года плата составляет 99 тысяч бел. руб. Кстати, я уже оплатила ее, в пересчете это оказалось около 6 долларов.

Предложение банка показалось достаточно выгодным, кому же не захочется брать товары в рассрочку без процентов? Я согласилась и оформила Халву, тем более что положение в стране не очень хорошее и запасной кошелек не помешает. Сотрудники банка сами запросили справку о зарплате на моей работе и уже через пару дней принесли мне готовую карточку. Даже не пришлось идти в отделение МТБанка, все оперативно и удобно.

Потратить деньги можно в магазинах, которые сотрудничают с МТБанком. При оплате нужно пользоваться только Халвой или бонусной карточкой, то есть скидку сделать не получится. Но если берете товары по акции, цена на них так и будет снижена. Список партнеров по карте Халва постоянно растет, и это очень радует, ведь теперь я могу расплачиваться ею практически везде.

К примеру, часто покупаю в универмаге «Беларусь» и ЦУМе. Продуктовые магазины тоже принимают Халву к оплате, это «Радивиловский» и «Простор». Очень выручает, когда до зарплаты осталось совсем немного денег или ее задержали. Хотя бы на месяц, но все же рассрочка есть, и ею можно пользоваться.

Что интересно, с карты разрешается снимать наличные деньги. Конечно, за это придется заплатить комиссию 9,5% от суммы, на нее тоже действует рассрочка 3 месяца. Если в банке или магазине-партнере проходит акция, вам придет сообщение на телефон. Мне выдали пластик давно, поэтому при каждой покупке я ставлю подпись в чеке. Если же потеряю карту Халва МТБанка, придется сразу же звонить на горячую линию и блокировать ее.

Возвращать деньги несложно. Ежемесячно на мой телефон приходит СМС, в котором указывается размер задолженности и рекомендуемый платеж. Перевести средства можно через интернет-банкинг с другой карты МТБанка или Беларусбанка. Или зайти в отделение банка, дать кассиру наличные и саму карточку для пополнения.

Я могу контролировать свои расходы и погашение задолженности. На электронку регулярно приходит отчет о приходно-расходных операциях. В нем указывается и длительность рассрочки, и сколько мне осталось платить по старым долгам.

Стоит ли открывать карту Халва? Мое мнение – однозначно да! В наше непростое время она станет отличным дополнением к остальным карточкам в кошельке. Выручит в сложную минуту, когда срочно нужны деньги, главное – учитывать правила оплаты товара и погашения долга. Сейчас появилась еще и карта рассрочки Халва Плюс, планирую почитать о ней комментарии, и, может быть, заменить имеющийся пластик на новый.

Заключение

На вопрос, стоит ли оформлять карту Халва в Совкомбанке, ответ положительный. Ведь преимуществ у этой кредитной карты больше, чем недостатков. Это крупный кредитный лимит, возможность рассрочки на товары различных категорий (от детских игрушек до бытовой техники), большой список магазинов-партнеров, возможность получения кэшбэка и процентов на остаток по счету.

Как и другие кредитные карты, Халва имеет свои нюансы: дополнительные платные услуги и штрафы по просрочке долга. Однако их можно избежать, внимательно прочитав условия договора. В случае вопросов можно обратиться к менеджеру компании в отделении банка или на горячую линию. Консультанты всегда подскажут, как сэкономить денежные средства и отключить дополнительные сервисы.

Халва выгодна для активных покупателей, которые ежедневно практикуют безналичный расчет и хотят получать кэшбэк. Максимально выгодные условия предусмотрены банком для активных пользователей смартфонов и мобильного приложения Халва. В этом случае не придется оплачивать смс-информирование, а возврат средств будет в два раза выше.

Оформите карту Халва уже сегодня и убедитесь в преимуществах кредитного предложения от Совкомбанка. При этом помните, что все кредитные средства обязательны к возврату, а условия договора обязательны к прочтению перед подписанием соглашения!