Положительные

Начнем с приятного. Положительных отзывов о карте рассрочки Совесть от Киви Банка предостаточно. Среди плюсов пользователи отмечают:

- Простой способ оформления;

- Отсутствие процентов при соблюдении правил;

- Огромная сеть магазинов-партнеров карты Совесть;

- Бесплатное обслуживание;

- Возможность снятия наличных;

- Удобный личный кабинет.

Марина

«Я ее приобрела накануне праздников, потому что хотела сделать подарок дочери. Странно, что о банке таком раньше не слышала и офисов не видела. О карте коллега рассказала и показала как оформить. Получила через 2 дня, лимит 35 тысяч, за выдачу ничего не платила. В М Видео её принимают без проблем, специально у кассира спросила. Купила смартфон за 14 тысяч, рассрочка на 4 месяца, внесла только 2 платежа по 3500, платила безналом, без комиссии. Несмотря на некоторые отрицательные отзывы про карту рассрочки Совесть от клиентов, пока ничего не переплатила.»

Евгений

«Сначала дали Совесть с лимитом, который равен месячному доходу. Показалось, что очень мало. На первую покупку пришлось добавить своих 10 тысяч, остальное покрыл кредиткой. Очень приятно был удивлен, что после выплаты долга по этому займу мне добавили лимит. Теперь он в 2 раза больше, чем мой месячный доход! Хотел закрыть, но решил оставить, думаю еще пригодится.»

Юлия

«Скачивайте мобильно приложение и не будет проблем с поискам QIWI терминала. Я гашу через программу. Там же и график платежей и вся остальная информация. У меня еще есть Халва, в целом обе карточки хорошие, если понимать как ими пользоваться.»

Заказать карту рассрочки Халва

Сергей

«Давно о неё слышала, но живу в регионе и до недавнего времени курьерская доставка к нам была недоступна. Но сейчас её удалось заказать и бесплатно получить. Немного не поняла фишки с активацией, звонила на горячую линию, там все объяснили, хотя я до конца не поняла все равно. Но воспользоваться смогла, через неделю первый платеж».

Аноним

«Не знаю откуда вы берете информацию о платном обслуживании. Мы с мужем заказали 2 Совести, каждый себе (по отдельности лимиты не большие, но вместо очень даже неплохо). Пользуемся 7 месяцев, ни разу не сняли деньги за обслуживание. Как только приходит СМС сразу иду к терминалу, пополняю наличными, потому что основные счета у меня в другом банке.»

Аноним

«Перечитала файлы на сайте подробно перед отправкой заявки. Главное, вовремя вносить платежи, иначе вас ждем не только проценты, но и штраф. Кредитку заказала в QIWI Банке, одобрение было на следующий день, а пластик на руках через 2 дня. Радует, что очень много партнерских магазинов. Пользуюсь не регулярно, но совершила уже 3 небольшое покупки В разы выгоднее, чем микрозаймы или кредитки с годовым обслуживанием.»

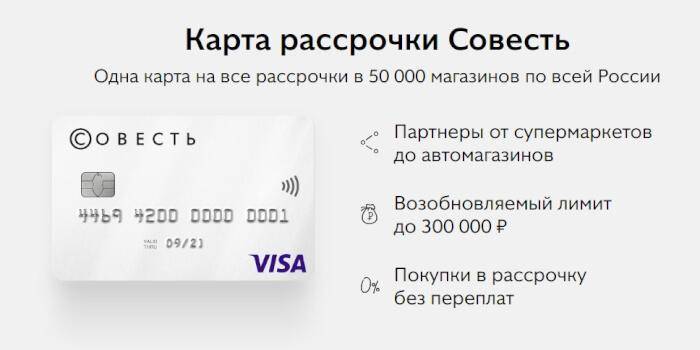

Карта рассрочки Халва

- Без процентов и переплат

- Более 200000 магазинов-партнеров

- Можно снимать наличные

- Узнать больше

Оформить карту

Чем отличается от обычных кредитных карт

Многие пользователи карт рассрочки считают, что данный продукт – это обычная кредитка с длительным беспроцентным периодом. На самом деле это в корне неверно, так как помимо того, что за пользование заемными средствами проценты не начисляются, карта рассрочки имеет и ряд других существенных отличий:

- Оплачивать покупки в рассрочку можно только в магазинах – партнерах банка Киви. Для совершения покупок в иных магазинах необходимо сначала подключить дополнительную опцию, дающую такую возможность. Период рассрочки составит 3 месяца. Обычной кредитной картой можно расплачиваться в любых магазинах, принимающих безналичные платежи.

- Срок кредитования по карте Совесть составляет до 12 месяцев, в зависимости от магазина, в котором совершается покупка. По кредитной карте, как правило, беспроцентный период составляет не более 55-60 дней.

- Срок действия карточки Совесть составляет 5 лет, в то время, как кредитка выпускается на 3 года.

- По карте рассрочки не предусмотрена услуга страхования.

- При снятии наличных с карты совесть беспроцентный период составляет 3 месяца. Если же снимать наличные с кредитной карты, то льготный период перестает действовать, а клиенту сразу начисляется повышенный процент за пользование заемными средствами.

- Для оформления не требуется предоставлять справки с работы и подтверждать платежеспособность. При оформлении кредитной карты могут потребоваться документы, подтверждающие трудоустройство и ежемесячный доход.

- Отсутствует плата за годовое обслуживание.

Карта рассрочки «Совесть»

Подробнее

Кредитный лимит:

300 000 руб.

Льготный период:

365 дней

Ставка:

от

10%

Возраст:

от

18 до

70 лет

Рассмотрение:

15 минут

Обслуживание:

рублей

Оформить

Как пользоваться картой Совесть

Карточка рассрочки проста и удобна в использовании. Чтобы рассчитаться за товар или услугу данным платежным инструментом, необходимо на кассе магазина (ресторана, кафе, салона и т.д.), сотрудничающего с КИВИ Банком, предоставить карточку и сообщить кассиру желаемый период рассрочки (от 1 до 12 месяцев). Но для беспрепятственного пользования пластиком необходимо после его получения завершить активацию с обязательным вводом на POS-терминале пин-кода при первой покупке. Далее можно расплачиваться картой без ограничений в пределах установленного на ней лимита и при соблюдении условий ее использования.

Принцип осуществления расчетов картой Совесть при совершении покупок очень прост.

Пример. Владелец карты Совесть в мае месяце купил телевизор за 45 тысяч рублей в рассрочку на 10 месяцев, диван в гостиную за 6 тысяч рублей на 4 месяца и заплатил за деловой ужин в ресторане 1,5 тыс. руб. на срок 1 месяц.

Таблица. Расчет платежей.

| Товар/Месяц | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь | январь | февраль | март |

| Телевизор (45 тыс. руб./10 мес.) | 4,5 тыс. руб. | 4,5 тыс. руб. | 4,5 тыс. руб. | 4,5 тыс. руб. | 4,5 тыс. руб. | 4,5 тыс. руб. | 4,5 тыс. руб. | 4,5 тыс. руб. | 4,5 тыс. руб. | 4,5 тыс. руб. |

| Диван (6 тыс. руб./4 мес.) | 1,5 тыс. руб. | 1,5 тыс. руб. | 1,5 тыс. руб. | 1,5 тыс. руб. | – | – | – | – | – | – |

| Деловой ужин в ресторане (1,5 тыс. руб./1 мес.) | 1,5 тыс. руб. | – | – | – | – | – | – | – | – | – |

| Итог | 7,5 тыс. руб. | 6 тыс. руб. | 6 тыс. руб. | 6 тыс. руб. | 4,5 тыс. руб. | 4,5 тыс. руб. | 4,5 тыс. руб. | 4,5 тыс. руб. | 4,5 тыс. руб. | 4,5 тыс. руб. |

Таким образом, в одном месяце владелец карты приобрел две весомые покупки – диван, телевизор и профинансировал деловой ужин в ресторане. В день приобретения товаров и услуги он не заплатил за них ни копейки. Первый платеж он должен внести только в следующем месяце – в июне, на сумму 7,5 тысяч рублей, затем еще 3 месяца он будет платить по 6 тысяч рублей, а остальные полгода – всего по 4,5 тысячи рублей. Если бы он покупал это за личные средства, то в один момент ему пришлось бы потратить 52,5 тысячи рублей, что совсем немало, учитывая средний уровень заработной платы по России.

Из таблицы расчетов также видно, что держатель карты не переплатил ни одного рубля за совершенные покупки. Он заплатил ровно столько, сколько стоил товар/услуга в магазине (ресторане).

Как активировать карту

Чтобы получить возможность использовать доступный на карточке лимит для оплаты товаров/услуг, после доставки пластика курьером нужно провести обязательную активацию карты Совесть. Сделать это можно следующим образом:

- С телефона, номер которого был указан в заявке на выпуск пластика, отправить сообщение на номер 5125 с текстом «0000 0000 0000 0000», где ноли – это 16-тизначный номер карточки Совесть.

- Через несколько минут на телефон придет смс – ответное сообщение с текстом, содержащим секретный пин-код.

- Для успешного завершения процедуры активации карточки, нужно в одном из партнеров банка осуществить покупку на любую сумму, рассчитавшись картой и при расчете введя указанный в сообщении пин-код.

- Карта успешно прошла активацию и готова к использованию.

Возможности Личного кабинета пользователя

Каждый держатель карты Совесть, имея доступ к сети интернет, может зарегистрироваться в системе и создать Личный кабинет. Для этого нужно:

- Открыть главную страницу официального сайта карты Совесть.

- В верхнем правом углу нажать на активную кнопку «Личный кабинет».

- В появившейся форме ввести свой номер мобильного и придумать надежный пароль.

- На указанный телефонный номер придет сообщение с одноразовым секретным кодом подтверждения.

- Этот код нужно ввести в нужную строку и подтвердить свои действия нажатием на соответствующую кнопку.

- Личный кабинет на интернет-портале карточки Совесть успешно создан, а вместе с ним открыт доступ к полезному и удобному функционалу.

Каждый зарегистрированный в системе пользователь получает следующие возможности через доступ к Личному кабинету:

- вносить регулярные платежи в погашение задолженности по карте без комиссии;

- контролировать движение средств по карте и свои расходы;

- следить за графиком регулярных платежей во избежание просрочки с вытекающими отсюда последствиями;

- узнавать остаток задолженности и т.д.

На телефонный номер, привязанный к карте, будут постоянно приходить сообщения о сумме списания, остатке задолженности и напоминание о дате внесения ежемесячного платежа. Услугу смс-информирования можно при желании отключить.

Внимание! Владельцы смартфонов на базе Android и iOS могут скачать мобильное приложение, разработанное специально для зарегистрированных в системе держателей пластиковых карточек Совесть. Загрузить программу можно из официальных магазинов контента – Google Play и App Store.

Условия использования

Рассмотрим, как получить и пользоваться кредитной картой “Совесть”.

Как получить

Шаг 1. Оформить заявку онлайн на сайте. Понадобится только паспорт. Карту можно оформить по достижении 18 лет. Предельной границы не установлено – это на усмотрение банка.

Шаг 2. Получить карту у курьера, который доставит ее бесплатно по указанному адресу. Также можно взять ее в офисах “Связного”, в магазинах OBI, “М.Видео”, “Эльдорадо”, “Билайн”, Tele2 и Wildberries.

Шаг 3. Активировать карту. На бесплатный номер 5125 отправить СМС с номером кредитки. В ответ придет ПИН-код. После его получения карточка “Совесть” готова к работе.

Как пополнить

Рассмотрим варианты перевода денег на карту “Совесть” для пополнения баланса.

На сайте без авторизации. Надо ввести данные карты и сумму пополнения.

На сайте с авторизацией в личном кабинете.

- В мобильном приложении. Раздел “Моя карта”, кнопка “Пополнить”.

- Другие способы пополнения без комиссии: Qiwi (кошелек, терминал), магазины “Связной”, “Евросеть”, Tele2, “М.Видео”, офис Contact.

Как работает рассрочка

Никакого подвоха в механизме рассрочки нет. Банк – это точно не благотворительная организация, но в данном случае он зарабатывает на комиссионных, которые платят магазины-партнеры. Последние, в свою очередь, тоже заинтересованы в сотрудничестве: привлечение новых клиентов, повышение лояльности старых, увеличение товарооборота. Все три участника процесса – клиент, банк и магазин – поэтапной оплатой довольны.

Посмотрим на примере, как работает рассрочка.

Платеж вносится до конца месяца, который следует за месяцем покупки. При этом дата покупки не имеет значения. Например, если вы купили товар 28 марта, то первое погашение надо провести до 30 апреля. Если покупка была 1 марта, то у вас есть почти 2 месяца (до 30 апреля), чтобы внести сумму в счет погашения первой части долга.

Просрочка долга

Штрафы за просроченную задолженность предусмотрены по любому кредитному продукту, и «Совесть» — не исключение. Однако как именно ведёт себя банк с неидеальными заёмщиками, тоже говорит о многом

Вот на какие моменты обращают внимание держатели «Совести»

Нюанс №10 – Как только случается просрочка, начинаются звонки

По словам авторов отзывов, звонки с напоминаниями о необходимости внести задолженность начинаются практически сразу же после пропуска платежа. В данном случае не спасает то, что начинается начисление процентов и пользователь их исправно выплачивает.

Нюанс №11 – Предыдущая платёжная дисциплина не имеет значения

Держатели «Совести» жалуются на то, что даже если до этого они пользовались картой активно, исправно гасили долг, то после первой просрочки все равно начинаются навязчивые звонки, и предыдущий период использования карты никак не способствует лояльному отношению банка.

Нюанс №12 – Возможны телефонные угрозы

Взято: http://www.banki.ru/services/responses/bank/response/10199824/

Взято: http://www.banki.ru/services/responses/bank/response/10199824/

Клиенты утверждают, что сотрудники колл-центра зачастую позволяют себе некорректное отношение к тем должникам, у которых образовалась просроченная задолженность по «Совести».

В такой ситуации можно лишь посоветовать записывать разговор и жаловаться на поведение сотрудников Киви-Банка или коллекторской службы в соответствующие инстанции. Последние правки в российском законодательстве относительно данного вопроса запрещают коллекторам угрожать должникам и оскорблять их достоинство.

Тарифы и условия

Рассмотрим условия кредита, то есть стоимость использования карточки и основные ставки и комиссии.

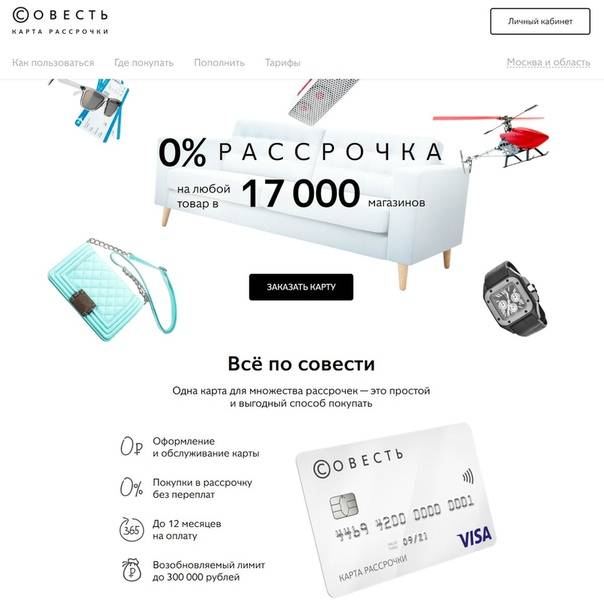

- Выпуск и перевыпуск – бесплатно;

- Перевыпуск по вине держателя – 690 рублей;

- Годовое обслуживание – 0 рублей.

Стандартные условия действия:

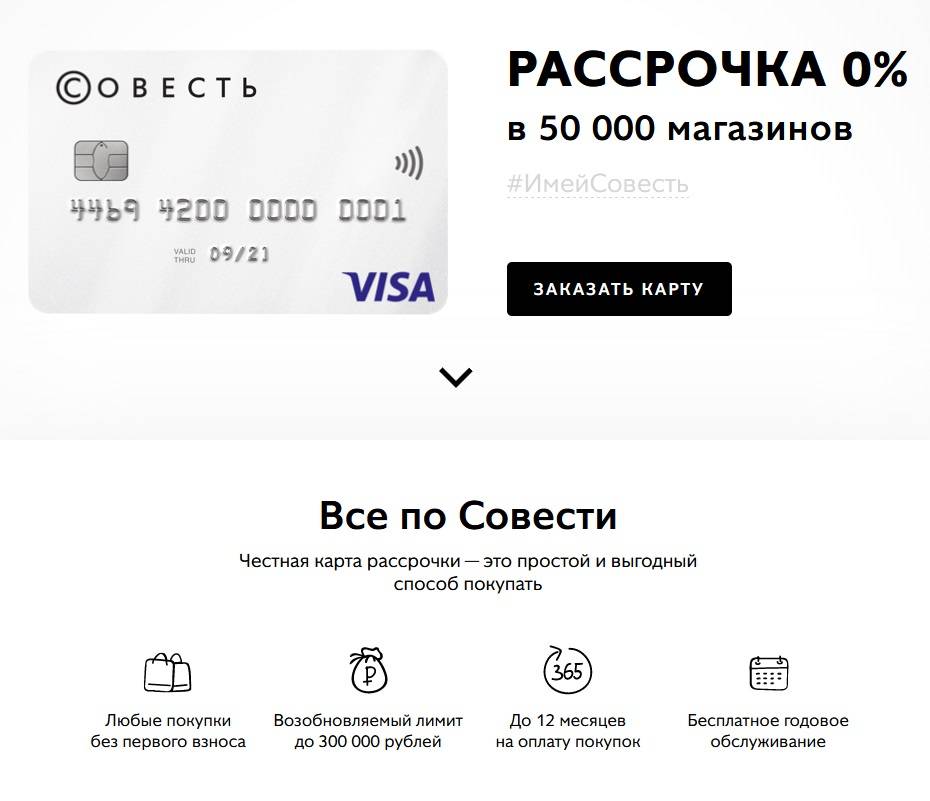

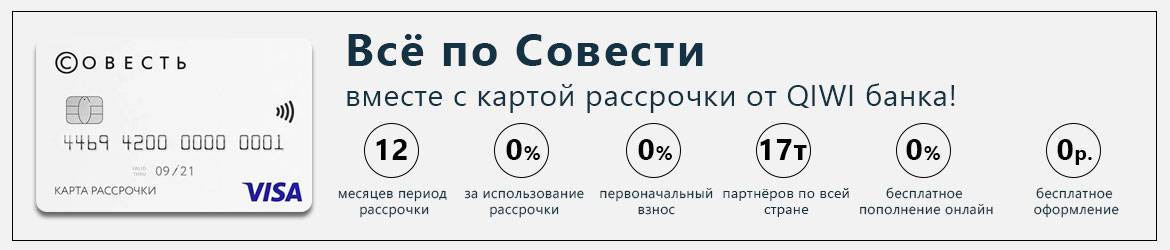

- Лимит от 5 000 до 300 000 руб.;

- Ставка рассрочки – 0% (льготный период);

- Ставка использования после окончания льготного периода – 10% годовых;

- Досрочное погашение долга не облагается комиссией;

- Период рассрочки меняется в зависимости от поставщика услуги и составляет от 1 месяца до 1 года;

- Штраф за просрочку ежемесячного платежа – 290 рублей;

- Внесение платежа должно осуществляться до конца месяца, следующего за расчетным.

Десятка

Эта опция действует с 13 сентября 2018 года (ранее «Рассрочка на 10 мес.). Варианты использования:

- Три месяца покупок – 999 руб.;

- Покупка в течение месяца – 499 руб.;

- Месяц покупок – 599 руб.

Условия таковы:

- Рассрочка – 10 мес.;

- Комиссия за подключение на 10 месяцев покупок – 1 999 руб.;

- За покупку в течение месяца – 199 руб.;

- За месяц покупок – 299 руб.

Снятие наличных

- Подключение бесплатное;

- Зона действия – все банкоматы на территории РФ;

- Ежемесячный лимит – 15 000 руб.;

- Разовый лимит – 7 500 руб.;

- Комиссионное вознаграждение за снятие – 499 руб.;

- Рассрочка на изъятые деньги – 2 мес.

- 499 рублей – комиссия за подключение на месяц покупок;

- Рассрочка на два месяца.

Покупки за границей

- Действие рассрочки – два месяца;

- Комиссия – 5% от суммы операции (в рублях РФ).

Дополнительные опции:

- СМС-информирование – бесплатно;

- Мобильное приложение – 0 руб.;

- Личный кабинет – бесплатно.

Зная условия использования носителя, вы сможете понять необходимость подключения к программе. Теперь рассмотрим, как получить карту «Совесть» от Киви банка, если вы приняли положительное решение.

Выгодна ли карта рассрочки «Совесть»?

Карты рассрочки как банковский продукт ещё очень молодое явление, говорить о выгодности преждевременно. Но я уверен, что они станут очень популярны. Да, на старте, когда у вам будет маленький лимит рассрочки или небольшое количество магазинов-партнеров в вашем городе, то выгода от использования «совести» будет немного.

Но по мере того, как будет расти и ваш лимит, и магазины-партнеры, выгода будет только возрастать. Все же приятно, когда за использование кредита платите не вы, а магазины.

И не стоит забывать вовремя погашать платежи. Если этого не делать, все преимущество от карты рассрочки сводится к нулю. Если вносить платежи своевременно, то никакие штрафы и проценты начисляться не будут.

Последним камнем в огород выгодности могут бросить только магазины-партнеры. Если не они взвинтят цены так, что от карты рассрочки не останется смысла, то, поверьте, у каждого в портмоне будет лежать минимум по одной карте рассрочки.

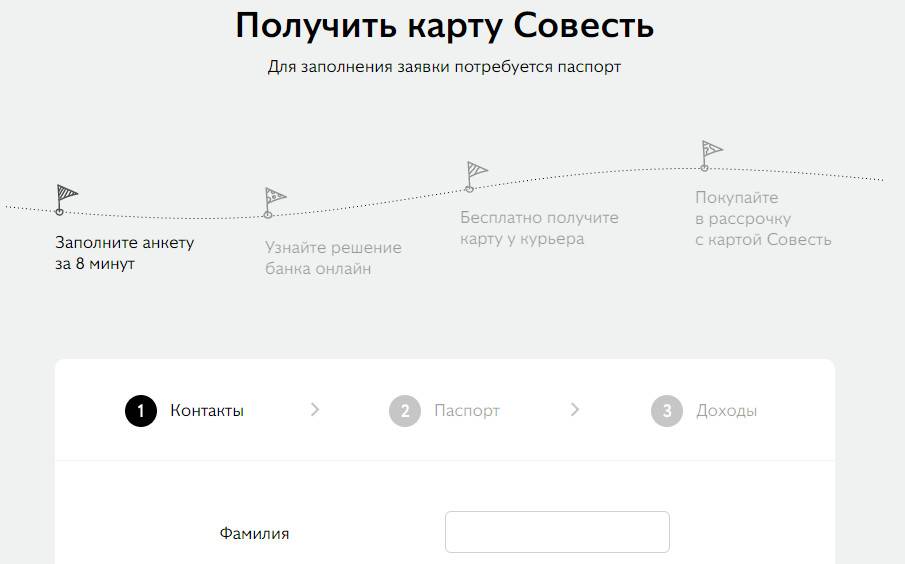

Как оформить карту

Интернет постепенно захватывает мир. Сегодня уже не нужно выходить из дома, чтобы решить практически любые проблемы. Оформление «Совести» тоже выполняется онлайн. Для этого понадобится заполнить несложную анкету и дождаться решения банка. Если вы получите «добро», то приезжает курьер и предоставляет документы под подпись.

После этого следует активировать, полученную карту. И снова не нужно никуда ходить. Мне пришло SMS с инструкцией по дальнейшим действиям. Там был код, который я переслал на короткий номер 5125, в ответ получил свой ПИН. Использовал пароль при первой покупке. По моему очень удобно и главное – быстро!!!

Что за карта?

Новый кредитный продукт был представлен «Киви Банком», действующим с 1993 года и знаменитым, прежде всего, благодаря одноименной платежной системе. Решив расширить сферу деятельности, больше не ограничиваясь лишь виртуальными платежами, компанией была подготовлена так называемая карта рассрочки.

Технология работа карточки состоит в том, что клиент может оплачивать с ее помощью покупки в магазинах-партерах компании в соответствии с одобренным банком кредитным лимитом. При этом возвращать долг необходимо, как в обычном кредите, ежемесячными платежами, однако проценты за этот период не начисляются. Для клиента это, фактически, означает приобретение товара в рассрочку. Число покупок не ограничено, что позволяет совершать их до тех пор, пока не закончится кредитный лимит, при этом, что удобно, нет необходимости каждый раз тратить время на оформление рассрочки: достаточно лишь расплатиться картой, как во время совершения обычной покупки. Снимать с карты наличные нельзя, а вот добавить на нее собственные средства, например, если одобренного лимита не хватает, можно без проблем. Если покупка была совершена за счет собственных и кредитных средств, рассрочка будет рассчитываться лишь исходя из потраченной суммы кредитного лимита.

Срок рассрочки для каждой покупки определяется в индивидуальном порядке, в зависимости от конкретной компании-партнера, и может составлять от одного месяца до одного года. Если в текущий расчетный месяц было совершено несколько трат, то по каждой из них рассчитывается собственный ежемесячный платеж. В конце расчетного периода все платежи суммируются, о чем клиента информируют путем отправки ему смс- сообщения. Внести платеж необходимо будет до пятого числа месяца, следующего за расчетным.

Строго говоря, предоставляемый клиенту срок для внесения платежа без переплаты нельзя назвать рассрочкой в полном смысле этого слова. Фактически, это кредит, просто проценты «Киви Банку» платят те самые магазины-партнеры, в которых клиент совершает покупку. Создана такая цепочка с целью двойного привлечения клиентов: и в банк, и в магазины, где они могут совершать покупки, которые ранее были недоступны из-за нехватки средств. По сути, это переформулированный вариант кэш-бека или любой из бонусных программ, только вместо денег или скидок клиенту предоставляется возможность не выплачивать процентную ставку в течение периода рассрочки.

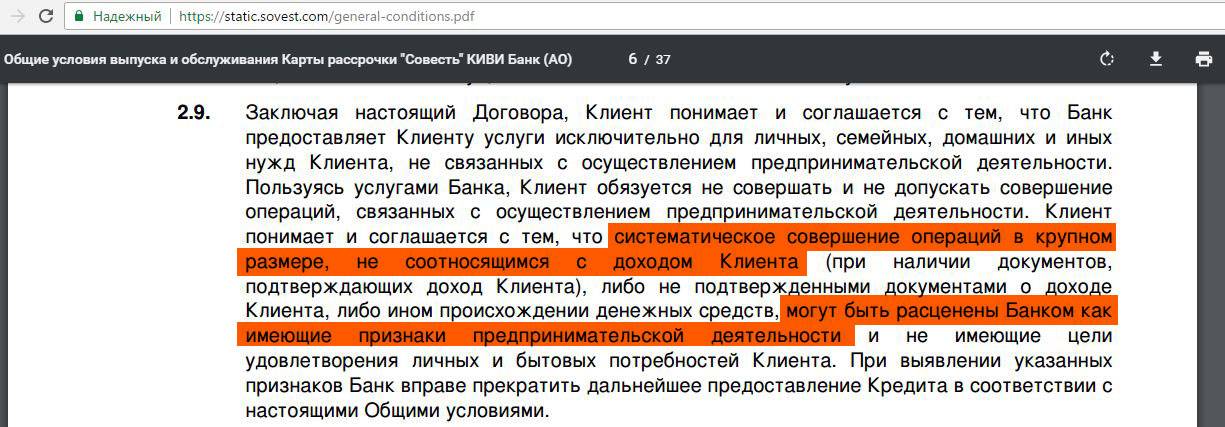

В чем подвох? Конечно, работать себе в убыток никто не станет, поэтому карта «Совесть», как и любой другой кредитный продукт, имеет свои особенности. Во-первых, в отличие от кредитных карт, здесь нет такого понятия как минимальный платеж, в случае, если полностью вернуть долг в срок не получается. Клиенту необходимо ежемесячно вносить ежемесячные платежи, размер которых рассчитывается исходя не из размера реального дохода клиента, а из условий конкретного магазина-партнера, что может привести к тому, что к положенному времени нужной для погашения суммы у заемщика может не оказаться.

В чем подвох: плюсы и минусы карты Совесть

Недоверчивые граждане во всем подозревают мошенничество, «развод» или, по крайней мере, какой-то подвох. Карта от КИВИ-банка насторожила многих потенциальных клиентов уже тем, что ее настойчиво предлагают, в том числе по телефону, в духе «имей совесть».

Разумеется, в сбыте любого коммерческого продукта заинтересован тот, кто его рекламирует. У банка за выпуском карты рассрочки кроются свои мотивы (об этом, ниже).

Клиент расширяет возможности приобретения полезных вещей.

Получается, что от такого сотрудничества страдают партнерские организации, вынужденные реализовать свои товары с отсрочкой платежа? Нет, у них тоже есть свой интерес.

Преимущества для клиентов и подводные камни

Карта Совесть поможет приобрести желаемые товары и услуги без переплат (в отличие от потребительских кредитов) при условии, что пользователь строго соблюдает установленные правила.

Минусы проявляются только в том случае, если должник нарушает график расчетов.

Такой же порядок действует, если оплатить ЖКХ картой «Совесть». Это стало возможным, благодаря подписанию КИВИ-банком и некоторыми региональными энергетическими компаниями особых протоколов. Фактически: «Мосэнергосбыт», «Мосэнергосбыт», «Газпром Межрегионгаз Волгоград» и другие подобные организации установили с QIWI партнерские отношения.

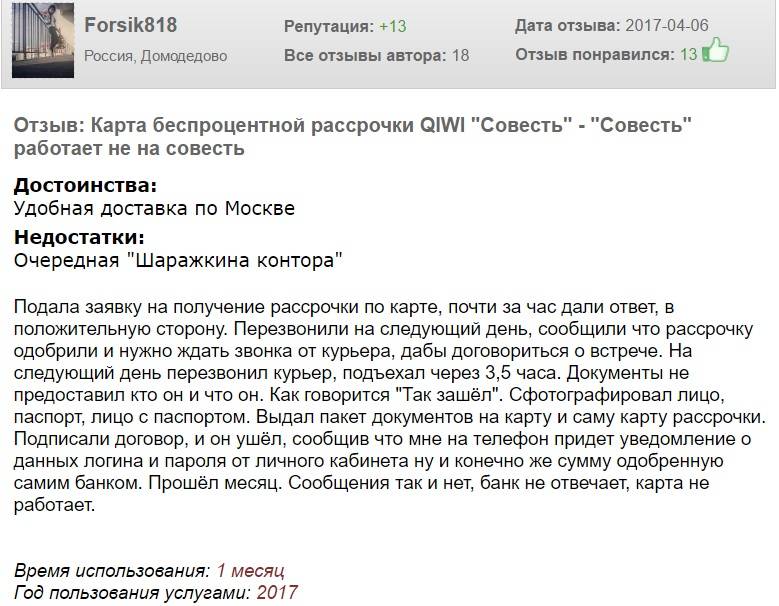

Чтобы оценить недостатки «Совести», достаточно зайти на любой тематический форум. Найти нужную тему обсуждения просто: в браузер следует ввести запрос «карта с рассрочкой QIWI».

Главные претензии пользователей распределяются по следующим направлениям:

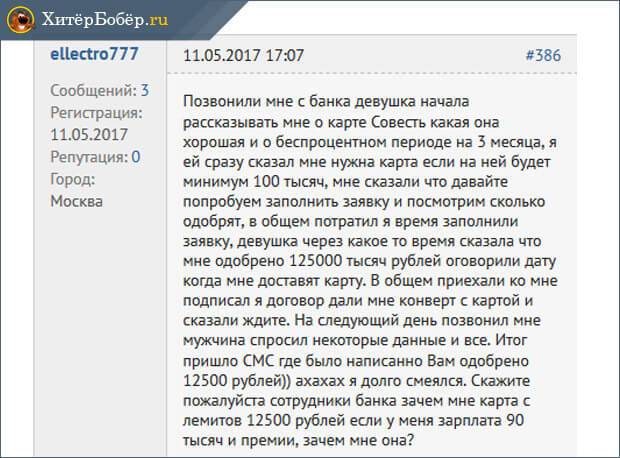

- Недостаточный лимит и его непредсказуемость. Клиенты, считающие свою кредитную историю практически идеальной, недовольны предоставляемой суммой. В эту же категорию можно отнести упреки в немотивированном отказе, поступившем после долгих хлопот и ожиданий. И все это без объяснений.

- Ненадлежащая деловая дисциплина исполнителей. Бывают, если верить отзывам, случаи, когда в указанное время сотрудники не перезванивают или задают невнятные вопросы и теряют вероятных клиентов.

- Подозрение в сборе личных данных. Немалое количество граждан подверглось тщательным опросам. При этом, они сообщили о себе информацию, которую не стали бы разглашать при других обстоятельствах.

- Системные сбои, приводящие к внезапному обнулению лимита. На эту проблему жалуются многие клиенты. Особенно их озадачивает отсутствие объяснений и невозможность сразу закрыть счет – приходится ждать три месяца.

- Пользователи часто не видят разницы между обычной магазинной рассрочкой и картой «Совесть», а она есть. Торговые организации нередко выдают за оплату частями кредит, предусматривающий проценты за пользование займом или скрытые комиссии.

- Расплывчатость понятия «бонусы». Банк их обещает, но предлагает постоянно следить за призовыми акциями, на что у клиента, чаще всего, нет времени.

Кроме объективных поводов для недовольства, бывают и субъективные причины. Клиенты не всегда внимательно знакомятся с условиями предлагаемого им договора, что приводит к недоразумениям.

Зачем это банку

Заинтересованность финансового учреждения в предоставлении рассрочки обусловлена двумя позитивными экономическими эффектами:

- Первый из них – расширение клиентской базы. Гражданин, получивший карту «Совесть», может прибегнуть к другим услугам КИВИ, например, открыть депозит. Когда в свой банк «тропинка протоптана», психологически, легче по любому вопросу обращаться к нему.

- Второй – вознаграждение от фирм-партнеров. Они охотно делятся своей прибылью с КИВИ.

В чем выгода магазинов-партнеров

Все эти торговые сети, фастфуды и сервисные центры тратят немалые суммы на рекламу и продвижение коммерческих продуктов. Цель у них общая – ускорение оборачиваемости капитала.

Росту продаж способствует и карта рассрочки «Совесть». Покупатель, имея возможность получить услугу или товар сразу, а рассчитаться за нее частями и без переплаты, намного охотнее тратит деньги.

Так стоит ли открывать карту?

Причины отказываться от этого банковского продукта объективно отсутствуют. Эмиссия карты бесплатная, как и многие другие ее опции. Совершать покупки в рассрочку можно в России и за пределами страны, если подключить соответствующую функцию.

Получение «Совести» равнозначно беспроцентному одалживанию денег на четко установленный срок. Если клиент его нарушит, то ему придется заплатить за свою недисциплинированность, что, в общем-то, справедливо – обязательства всегда нужно выполнять, и не только перед банками.

Каких-либо других финансовых потерь от этой карты ждать не стоит. Все зависит от человека и его пунктуальности.

Получить карту

Заказ в сети

Не совсем. Некоторые пользователи жалуются на то, что оформление пластика через интернет не всегда заканчивается успешно. Довольно часто происходят системные сбои, которые приводят к отклонению запросов.

Как можно оформить “Совесть” через интернет? Для этого потребуется:

- Открыть в браузере адрес sovest.com.

- Кликнуть по кнопке “Получить карту”.

- Заполнить заявление. Все доступные поля имеют подписи-подсказки.

- Дождаться звонка оператора. Это необходимо для подтверждения запроса. Перезванивают обычно через 10-15 минут.

- Сообщить адрес доставки пластика.

На данном этапе все манипуляции заканчиваются. Остается только ожидать готовности карточки. Казалось бы, все просто. Но если верить отзывам о карте “Киви” “Совесть”, можно заметить, что иногда оператор перезванивает и сообщает о невозможности оформления пластика. Такое происходит не только из-за сбоев, но и если у человека плохая кредитная история. Отказ является полностью законным, обосновывать его Qiwi не обязан.

Лимиты

При первом запросе о выдаче пластика рассчитывать на высокий лимит не следует. Он будет устанавливаться в соответствии с получаемым человеком доходом. Чем больше стабильный заработок, тем выше лимит.

Отзывы о карте “Киви” (“Совесть” – такое название получил изучаемый пластик) демонстрируют, что первое оформление позволит брать в рассрочку на сумму около 5-10 тысяч рублей. Максимум до 20 000. Высокие лимиты являются огромной редкостью. Этот факт расстраивает. Особенно с учетом того, что никто не говорит о столь серьезных ограничениях. Некоторые вовсе чувствуют себя обманутыми. Ведь в условиях пользования пластиком от “Киви” указан лимит в 300 тысяч рублей!

Тарифы и условия обслуживания

| Параметры | Условия кредитования |

|---|---|

| Срок действия карты | 5 лет |

| Выпуск карты | бесплатно |

| Повторное изготовление (до окончания срока) | бесплатно |

| Повторный выпуск в связи с утерей, порчей и др. | 590 рублей |

| Обслуживание | бесплатно |

| Кредитный лимит | 5 000-300 000 рублей |

| Процентная ставка | отсутствует |

| Годовая процентная ставка после просрочки | 10 % |

| Грейс-период (продолжительность беспроцентной рассрочки оформленных займов) | от 1 месяца до 1 года |

| Вывод личных денежных средств на qiwi-кошелек | бесплатно |

| Пополнение карточного счета | без банковской комиссии |

| СМС-информирование | бесплатно |

Плюсы карты

Если клиент читает условия договора и подключения дополнительных опций, то карта Совесть становится настоящей помощницей. Она помогает совершить покупки не имея достаточной суммы в кармане. У карты есть много положительных качеств. Клиенты отмечают и простоту оформления, и хорошие условия, и возможность совершать дорогие покупки даже при скромной заработной плате

Реальная рассрочка без переплат

Карта действительно предоставляет рассрочку. То есть возможность оплачивать товар частями без дополнительных комиссий и процентов. Многочисленные отзывы клиентов подтверждают: если соблюдать график платежей, то товар обходится именно столько, сколько указано на ценнике.

Простота использования

Совесть выглядит так же, как обычная кредитная или дебетовая карта. На ней есть магнитная полоса, чип и значок системы бесконтактных расчётов. Поэтому использовать пластик для рассрочки можно так же просто, как и обычную кредитку. Для этого достаточно приложить его, прокатать магнитную полосу или вставить в платёжный терминал на кассе. Это занимает несколько секунд.

Дополнительные опции

Компания подготовила несколько интересных дополнительных опций для карты. Клиент может подключить некоторые из них и сделать пластик индивидуальным и максимально удобным. Например, одному держателю карты нужна рассрочка на 10 месяцев в любых магазинах, и он подключает себе тарифы «Десятка» и «Покупки по всей России». А другому нужно иметь возможность снимать наличные и получить кешбэк. Для этого он активирует тарифы «Снятие наличных» и участвует в акции с частичным возвратом денег за покупку.

По отзывам клиентов Совести это очень удобно. Достаточно подключить опцию в личном кабинете или через мобильное приложение.

Бесплатное оформление и обслуживание

За выпуск карты и обслуживание банковского счёта Qiwi не берёт с клиента деньги. Такая практика действует все 5 лет, на которые карта выпущена. Это не рекламный трюк, а вполне реальная возможность. Это выгодно отличает Совесть от кредиток с дорогим годовым обслуживанием.

Возможность использования собственных средств

Даже если денег на карте не хватает для покупки, пластиком удастся воспользоваться в полной мере. Для этого на него необходимо положить недостающую сумму любым удобным способом и провести оплату. Собственные средства будут зачтены полностью, а на сумму, потраченную с карты будет рассчитана рассрочка.

Ограничений на внесение собственных средств на карту нет. Их может быть любое количество от цены покупки (от 1 до 99%).

Частые акции

Получить рассрочку на приглянувшийся товар сроком от 1 до 12 месяцев совершенно бесплатно — отличная возможность карты Совесть. В дополнение к этому Qiwi банк регулярно (1-3 раза в месяц) проводит акции для своих клиентов. С их помощью можно получить кэшбек с покупки, даже используя кредитные деньги карты.

Участвуя в розыгрышах и акциях можно получить интересные подарки. В одной из акций участники получали современные гаджеты.

Акции проходят достаточно часто. О них можно узнавать не только на сайте банка. Информация размещается в личном кабинете клиента или в мобильном приложении на смартфоне.

Бесплатное SMS-информирование

У Совести нет сбора за смс-информирование. Обо всех операциях и остатке на счёте клиент узнаёт незамедлительно через смс.

Такая услуга в других банках по дебетовым и кредитным картам стоит от 30 до 89 рублей в месяц. Экономия от 360 до 1068 рублей в год — приятный бонус от компании.

Бесплатные смс — это не только экономично, но и очень удобно. Так как Совесть предоставляет заёмные средства, то долг по карте необходимо своевременно погашать. Если смс-информирование по кредитке платное, то образуется долг в размере платежа, даже если картой не пользовались. Карта Совесть избавляет своих клиентов от бесконечного контроля за состоянием счёта, после снятие средств за смс-информирование.

Ставка после рассрочки 10% годовых

Если рассрочка не была погашена своевременно, то на оставшуюся сумму долга начисляется 10%. Такая ставка значительно ниже, чем обычный процент по кредитке или потребительскому займу в которых деньги предоставляются под 12-30%. Даже в случае нарушения клиентом обязательств Qiwi банк не усугубляет финансовую ситуацию накручивая баснословные комиссии, а даёт возможность закрыть обязательства под минимальный процент.

В чем выгода для банка и магазина

Поскольку процент рассрочки, при условии соблюдения пользователем ее требований, возникает вопрос: какой смысл банку Киви ее поддерживать, в чем тут подвох? Ведь он не получает процентов с покупок. И все же Совесть выгодна всем: покупателям, банку, магазину.

Банк тоже не остается в накладе

По большому счету, финансовому учреждению неважно, с кого именно оно получит отчисления: с магазина или с покупателя. В рассматриваемом случае отчисления идут с магазинов

В свою очередь и магазины-партнеры не остаются обделенными, ведь посредством карты Совесть, позволяющей делать покупки на выгодных условиях, банк привлекает в магазин покупателей. Продажи благодаря этому растут: прибыль магазинов значительно перекрывает отчисления банку. Магазины, являясь партнерами банка Qiwi, привлекают в последний потенциальных клиентов: будущих держателей беспроцентной карты Совесть. Подвоха нет.

Заключение

Пользователи часто пишут о том, что процедура одобрения достаточно сложная в данном случае. Часто бывает такая ситуация, когда человек уже оформил карту, а потом в её использовании было отказано. Причины, согласно мнению представителей банка, бывают различными. Но наиболее распространённые:

- Технические сбои.

- Несовершенство системы.

Ещё одну проблему связывают с небольшой длительностью льготных периодов кредитования. Большинство магазинов согласны предоставить отсрочку лишь на пару месяцев. Это гораздо меньше, если сравнить с предложениями от других банков. Небольшим остаётся количество магазинов, которые готовы ждать более долгий срок. От общего числа партнёров это примерно 10-20 процентов учреждений.

Но многие отзывы и положительные. Большие лимиты считаются главным преимуществом. Например, многие пользователи смогли потратить более 200 тысяч рублей. Кроме того, техническая служба поддержки всегда готова помочь. Да и сама система остаётся для многих привлекательной. Мелкие недостатки всё равно останутся, ведь предложение на рынке появилось совсем недавно. Наверняка многие характеристики будут исправлены в ближайшее время.

О карте «Совесть» немного подробнее на видео:

Читайте далее:

Покупки с картой «Ашан»: преимущества, условия и тарифы по обслуживанию

Преимущества карты «Рассрочка» Хоум Кредит банка и условия оформления

Преимущества карты Росбанка «О’кей», где ее заказать и как правильно использовать