Необходимость страхования автомобиля

Страхование автотранспорта входит в список условий, выполнение которых является обязанностью любого автовладельца. Страховой полис позволяет защитить интересы собственника ТС, если случаются непредвиденные обстоятельства, к примеру, ДТП. В более широком смысле страховой полис – это гарантия того, что у человека не возникнет каких-либо убытков, если случится авария или иное происшествие.

Страхованием ТС занимаются страховые организации, которые имеют лицензию и разрешение на осуществление подобной деятельности. В настоящее время самыми популярными и надежными страховщиками считаются такие компании, как “Росгосстрах”, “Согаз”, “РЕСО”, и прочие. Список фирм, в которые можно обратиться для оформления автостраховки, довольно большой. Оформление полиса любого типа осуществляется с соблюдением определенных критериев. Кроме того, страховщики постоянно предлагают своим клиентам новые решения и программы, чтобы создать для них самые выгодные условия.

Для чего требуется страхование автомобиля

Тонкость понимания функций ОСАГО состоит в том, что по этому полису защищен от случайностей и непредвиденных обстоятельств не автомобиль или его хозяин, а ответственность человека, ставшего виновником аварии, перед потерпевшей стороной.

Стоимость страховки сравнительно невелика. Существуют разные виды страхования авто, в комплексе позволяющие защитить себя в самых разных ситуациях. Если автомобиль попал в аварию, то виновник будет оплачивать ремонт машины пострадавшего вне зависимости от собственного желания.

Платежи осуществляет страховая компания, в которую надо представить все обстоятельства происшествия, документы, оформленные в ГИБДД, чеки и счета, подтверждающие стоимость ремонта. Страховая компания рассматривает случай и предусматривает выплаты.

Все выплаты, которые можно получить по ОСАГО, строго регламентированы. Только та сумма выплачивается, которая не превышает лимит по ОСАГО. Страховка, оформленная на автомобиль не включает страхование жизни и здоровья владельца и водителя машины.

ОСАГО можно оформить не только для частных лиц, но и для компаний автострахование обязательно. Стоимость страхового полиса для аккуратного водителя, избегающего ДТП, становится ниже. Хищения и кражи вещей из салона авто в список страховых случаев по ОСАГО не входят.

ДСАГО

Это разновидность добровольной страховки автогражданки, оформляется по желанию клиента. Полис является аналогом обязательной страховки ОСАГО, но с расширенным спектром услуг.

Главными особенностями является:

- ДСАГО не заменяет ОСАГО, поэтому его можно оформлять одновременно, но не взамен;

- разрешается оформить в другой страховой компании, но на одно и то же транспортное средство, также должен совпадать срок действия.

К основным преимуществам и недостаткам относятся:

Плюсы:

- стоимость незначительно превышает ОСАГО, примерно на 1-5 тыс. руб.;

- размер компенсации значительно увеличивается, максимальная выплата может достигать 3 млн. руб.

Минусы:

получить выплату по ДСАГО можно, только при условии, что страховка ОСАГО не покрывает размер нанесенного ущерба. Пострадавшему выплатят разницу между обязательной страховкой и фактическими расходами.

Каждая СК устанавливает свой лимит по выплатам, возможную сумму компенсации следует уточнить у менеджеров компании.

Уважаемый читатель! Не получили ответа на Ваш вопрос? Для Вас работают наши юристы-эксперты. Это абсолютно бесплатно!

- Москва доб 152

- Санкт-Петербург доб 152

- Все регионы доб 132 (Звонок бесплатный)

Для расчета итоговой стоимости применяются коэффициенты, используемые для определения цены полиса по ОСАГО.

Обязательное страхование автомобиля

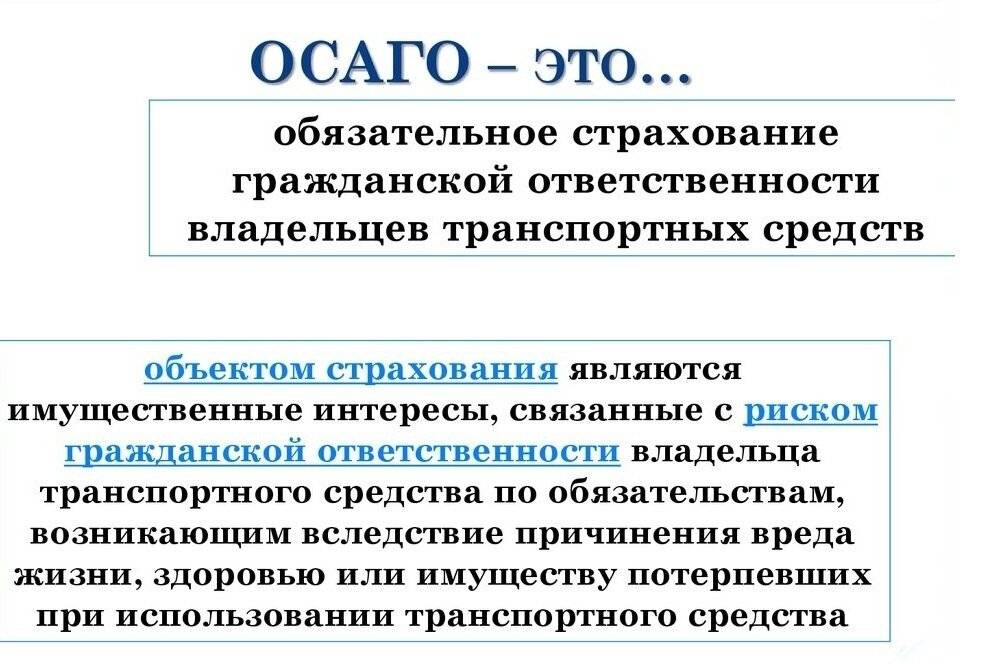

Примером обязательного страхования автомобиля является ОСАГО (Обязательное страхование автогражданской ответственности), которое по ошибке часто называют «обязательным страхованием автомобиля».

Без пресловутой «автогражданки» водителю не удастся поставить свой автомобиль на учет в ГИБДД, пройти техосмотр, он не вправе даже управлять транспортным средством.

ОСАГО является государственной мерой добровольно-принудительного порядка, которая успела стать чистой формальностью и скорее облегчает жизнь владельцу машины. В случае ДТП именно страховая компания возьмет на себя решение всех проблем.

Со страховкой ОСАГО, если въехали в Вас – Вы получите деньги, въехали в кого-то Вы — Вы ничего не получите, но и сами платить не будете.

Потерпевший в ДТП должен обратиться в вашу страховую компанию и именно она возместит все расходы, предварительно оценив сумму ущерба, причиненного авто. Вы свой автомобиль ремонтируете за свой счёт.

Как уже было сказано ранее ОСАГО – это не обязательное страхование автомобиля, а страхование ответственности владельца транспортного средства за причинение вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства на территории Российской Федерации.

На радость автомобилистам с 1 октября 2014 года независимо от количества пострадавших при ДТП, каждый из них сможет получить до 400 000 рублей, так как был увеличен лимит выплат по ущербу, прежде составлявший 120 000 рублей.

Изменения в ОСАГО, вступающие в силу в 2015 году:

С 1 января 2015 года – создание единой, автоматизированной, информационной системы, которая содержит в себе страховую историю каждого клиента страховой компании по каско и ДСАГО;

С 1 апреля 2015 года:

- Выплаты в случае травм пострадавших будут осуществляться по специальной таблице;

- Повышение лимита выплат по жизни и здоровью каждому потерпевшему со000 до 500 000 рублей;

- Упрощается порядок подтверждения факта причинения вреда здоровью в ДТП;

- Упрощается порядок получения выплаты по ОСАГО;

- В случае смерти потерпевшего расширяется перечень выгодоприобретателей.

С 1 июля 2015 года: комплекс поправок по внедрению электронного полиса ОСАГО.

Обязанности и Права сторон по договору страхования

Основная обязанность страховщика — произвести выплату по договору страхования при наступлении страхового случая.

Страховщик имеет право:

Производить оценку страхового риска и впоследствии на основании этого признавать договор страхования недействительным;

Получать страховую премию в размерах и в порядке предусмотренных в договоре страхования;

Отказать страхователю в выплате страхового возмещения;

Быть освобожденным от возмещения убытков;

В случае увеличения риска требовать изменение условий договора страхования и увеличения страховой премии;

Предъявлять регрессные требования;

Разрабатывать, утверждать и внедрять правила страхования.

Страхователь обязан:

Выплатить страховую премию в размерах и на условия определенных в договоре страхования;

Уведомлять страховщика о наступлении страхового случая;

Уведомлять страховщика обо всех обстоятельствах, если имеется вероятность наступления страхового случая.

https://www.youtube.com/watch{q}v=ytcopyrightru

https://www.youtube.com/watch{q}v=ytcopyrightru

Страхователь имеет право:

требовать от страховщика надлежащего исполнения обязательств согласно условиям договора страхования;

при наступлении страхового случая получить страховое возмещение в полном объеме согласно условиям договора страхования;

право на замену участника в договоре;

право на дополнительное страхование;

право на досрочное прекращение договора страхования;

право на возврат части уплаченной страховой премии, если произошло расторжение договора страхования не по вине страхователя.

Этапы оформления автомобильной страховки

Для решения страховых вопросов, связанных с транспортным средством, следует действовать поэтапно. В обязательном порядке нужно выбрать подходящий тип документа и позаботиться о сотрудничестве с легальной компанией.

Выбор страховой организации

Ситуация на действующем рынке должна быть понятной для автомобилиста. Только в этом случае можно гарантировать защиту транспортного средства от любых рисков. Отсутствие экономической стабильности приводит к особенно высокому уровню конкуренцию среди страховщиков.

Главная задача на первом этапе – это выбор надежной и платежеспособной организации, которая на самом деле заслуживает доверия. Конечно, стоимость услуг важна, но первостепенное значение отводится репутации и положению фирмы на действующем рынке. Качество и объем возмещения при неблагоприятных ситуациях не должны страдать от дешевизны услуг.

При выборе страховой компании рекомендуется учитывать следующие аспекты:

- наличие лицензии на ведение деятельности;

- накопленный опыт;

- репутация;

- размер уставного капитала;

- уровень страховых выплат за последние пару лет и текущий год;

- рейтинг надежности;

- скидки и акции.

Во многих ситуациях автолюбители стараются руководствоваться территориальным принципом. Такой подход оказывается неверным. Только сотрудничество с надежной организацией вправе гарантировать высокий уровень защиты имущества и возможность получения денежных средств при неблагоприятных обстоятельствах.

Особенности расчета стоимости страхового полиса

Расчет страховых услуг может быть проведен самостоятельно, но обычно возникают различные ошибки, недочеты. Только специалисты могут правильно учитывать все аспекты, влияющие на цену получаемого полиса. К тому же страховые компании по-особенному подходят к расчету добровольного страхования. Общие принципы действуют только для ОСАГО.

Самый простой вариант узнать приблизительную стоимость страхового полиса – это воспользоваться специализированным ресурсом. Для этого потребуется выполнить следующие действия:

- заполнение формы с обязательным указанием всех сведений;

- использование калькулятора для расчета цены страхового полиса и дальнейшего анализа услуг страховщиков;

- оценка результатов пользователем сервиса и выбор самого лучшего варианта.

Такой подход позволит быстрее сориентироваться во всех услугах страховщиков для покупки оригинального полиса. К тому же гарантируется, по крайней мере, минимальная экономия.

Сбор документов и заполнение заявления

Обязательный этап – это сбор пакета документов для дальнейшего получения страхового полиса. Даже, если документ оформляется в интернете, документы все равно потребуются.

Стандартный список документов:

- действующий гражданский паспорт;

- технический паспорт на автомобиль;

- свидетельство, подтверждающее проведение регистрационных мероприятий для машины;

- водительские права;

- диагностическая карта, подтверждающая прохождение технического осмотра и исправное состояние машины.

Дальнейший пакет документов определяется в индивидуальном порядке. Иногда требуется представление заявления страхователя.

Оплата страхового пакета

Следующий этап – обязательная оплата страхового пакета. Для этого компании используют разные способы:

- наличные;

- банковские переводы;

- перечисления на электронный кошелек.

Вне зависимости от используемого способа оплаты требуется получение квитанции об оплате. Даже если проводится покупка полиса в интернете, на почту будет отправлен подтверждающий файл.

Получение страховки

Следующий этап – получение страховки. Подлинные полисы всегда печатают на специальных бланках с наличием нескольких степеней защиты. Электронные документы предусматривают занесение информации в базу Российского Союза Автомобильных страховщиков.

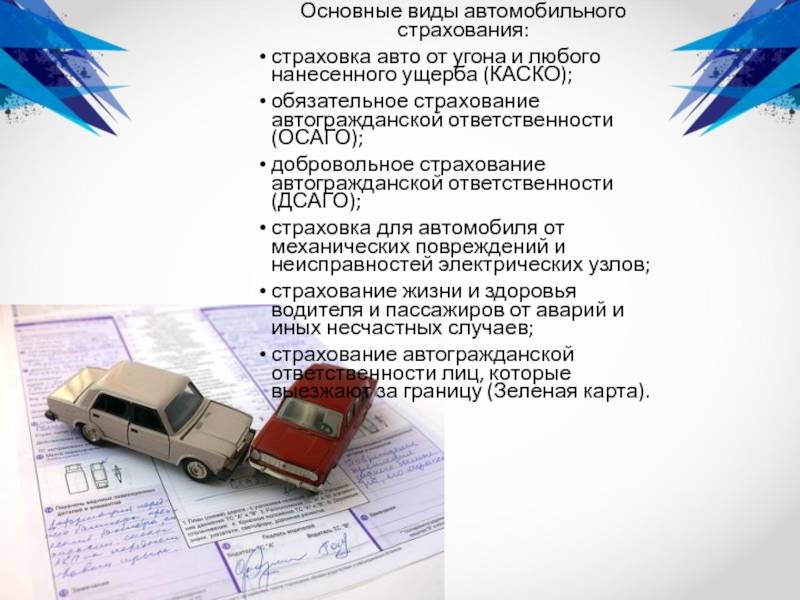

Виды страхования

Насчет классификации видов нет единого мнения. В подавляющей части государств выделяется только страхование жизни и то, что с ним не связано. ГК РФ прописывает имущественное и личное. Некоторые теоретики повторяют свою классификацию за законом, другие выделяют три ветви – ответственности, личное и имущественное, а третьи высказываются, что видов страхования уже четыре – имущественное, рисков, личное и ответственности.

Рассмотрим самую распространенную классификацию:

- Страхование ответственности. Касается случаев, когда страхователь должен возместить вред, причиненный им иному лицу. Сюда включается гражданская ответственность перевозчика, владельцев ТС (транспортных средств), предприятий, на которых наблюдается повышенный уровень опасности, профессиональная ответственность, ответственность за неисполнение взятых на себя обязательств.

- Имущественное страхование. Включаются отношения, связанные с распоряжением, владением и пользованием имуществом. Это страхование финансовых и предпринимательских рисков, имущества граждан, организаций, предприятий, транспорта. Некоторые классификации прибавляют в эту группу и страхование ответственности.

- Личное страхование. Сюда включается все, связанное с трудоспособностью, пенсионным обеспечением, жизнью и здоровьем застрахованного. В частности, страхование жизни, от несчастных случаев, заболеваний и медицинское.

Все перечисленное, в свою очередь, разбивается на обязательное и добровольное медицинское страхование.

Для чего требуется страхование автомобиля

Тонкость понимания функций ОСАГО состоит в том, что по этому полису защищен от случайностей и непредвиденных обстоятельств не автомобиль или его хозяин, а ответственность человека, ставшего виновником аварии, перед потерпевшей стороной.

Стоимость страховки сравнительно невелика. Существуют разные виды страхования авто, в комплексе позволяющие защитить себя в самых разных ситуациях. Если автомобиль попал в аварию, то виновник будет оплачивать ремонт машины пострадавшего вне зависимости от собственного желания.

Платежи осуществляет страховая компания, в которую надо представить все обстоятельства происшествия, документы, оформленные в ГИБДД, чеки и счета, подтверждающие стоимость ремонта. Страховая компания рассматривает случай и предусматривает выплаты.

Все выплаты, которые можно получить по ОСАГО, строго регламентированы. Только та сумма выплачивается, которая не превышает лимит по ОСАГО. Страховка, оформленная на автомобиль не включает страхование жизни и здоровья владельца и водителя машины.

ОСАГО можно оформить не только для частных лиц, но и для компаний автострахование обязательно. Стоимость страхового полиса для аккуратного водителя, избегающего ДТП, становится ниже. Хищения и кражи вещей из салона авто в список страховых случаев по ОСАГО не входят.

Цена

Ошибочно полагать, что стоимость полиса ДСАГО при материальной ответственности в миллионы рублей сравнима со стоимостью полиса КАСКО.

Кроме того, люди, считающие так, начинают надеяться на собственное мастерство управления автомобилем, и в итоге отказываются от приобретения добровольного страхования.

В конце концов, это приводит к тому, что в случае аварии автомобилисту приходится покрывать причинённый ущерб своими деньгами.

Тарифы по страхованию ответственности (ДСАГО, ОСАГО) намного ниже, чем по страхованию автомобиля (КАСКО). Вот основные составляющие, из которых складывается стоимость ДСАГО:

- вид, тип автомобиля, год выпуска;

- лимит ответственности, то есть, максимальная сумма возможной выплаты;

- срок страховки;

- мощность двигателя;

- возраст автомобилиста и его стаж вождения.

Это – главные показатели, на которые ориентируются специалисты страховых компаний при заключении ДСАГО.

В среднем, стоимость полиса с лимитом в размере 300 тысяч рублей составляет порядка 500 рублей. ДСАГО (ДОСАГО), по которому предусмотрено страхование до 3 млн рублей, будет стоить около 3 тысяч рублей.

Заблаговременно приобретённый полис ДСАГО (ДОСАГО) позволит водителю чувствовать себя уверенно на дороге. Разумеется, при соблюдении ПДД.

К сожалению, если договор ДСАГО (ДОСАГО) уже подписан, то владелец не сможет увеличить сумму страхования. Однако этот нюанс можно обойти, если заключить дополнительный договор, который увеличивает общий лимит ответственности.

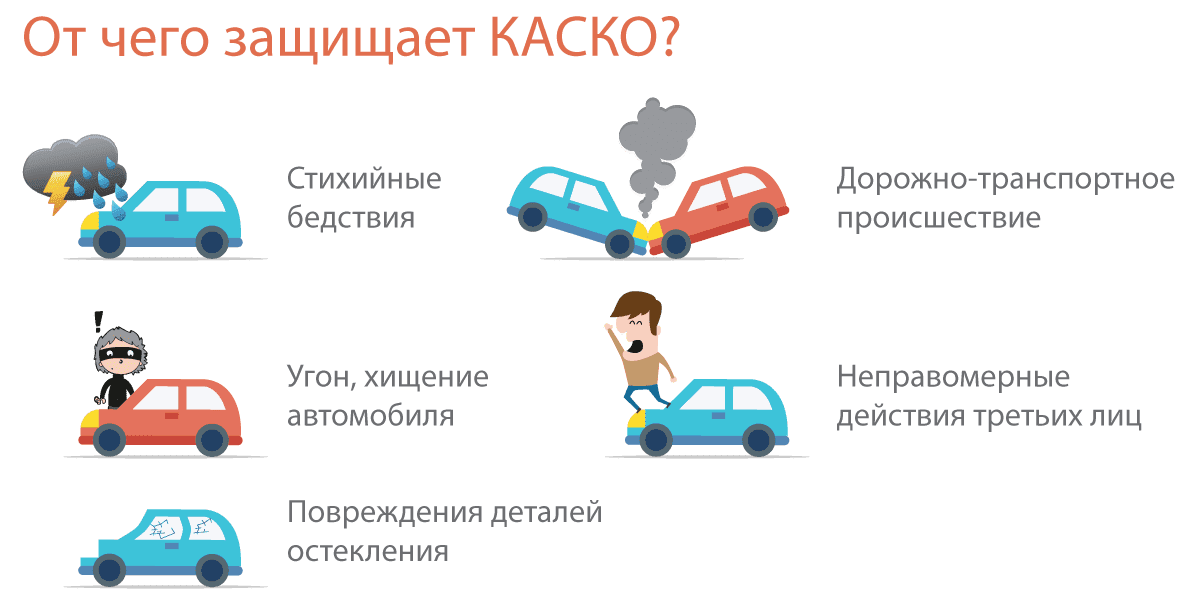

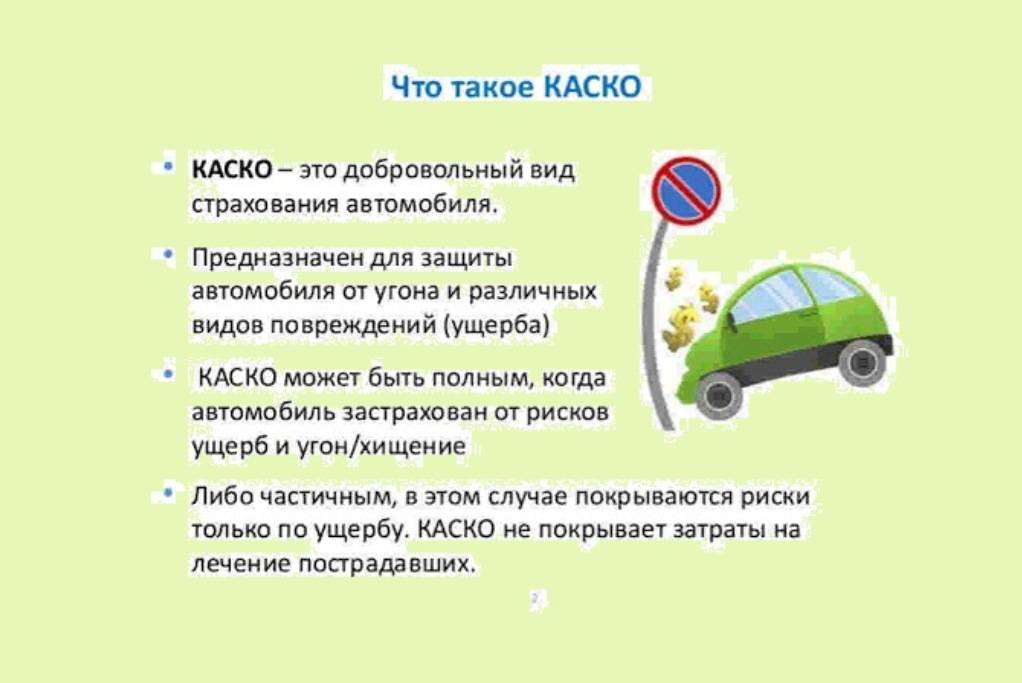

Особенности страхования б/у автомобилей

Страхование машины имеет некоторые тонкости, особенности, знание которых может помочь сэкономить некоторую сумму денег. Это касается не только КАСКО, но и ОСАГО.

ОСАГО для б/у автомобиля

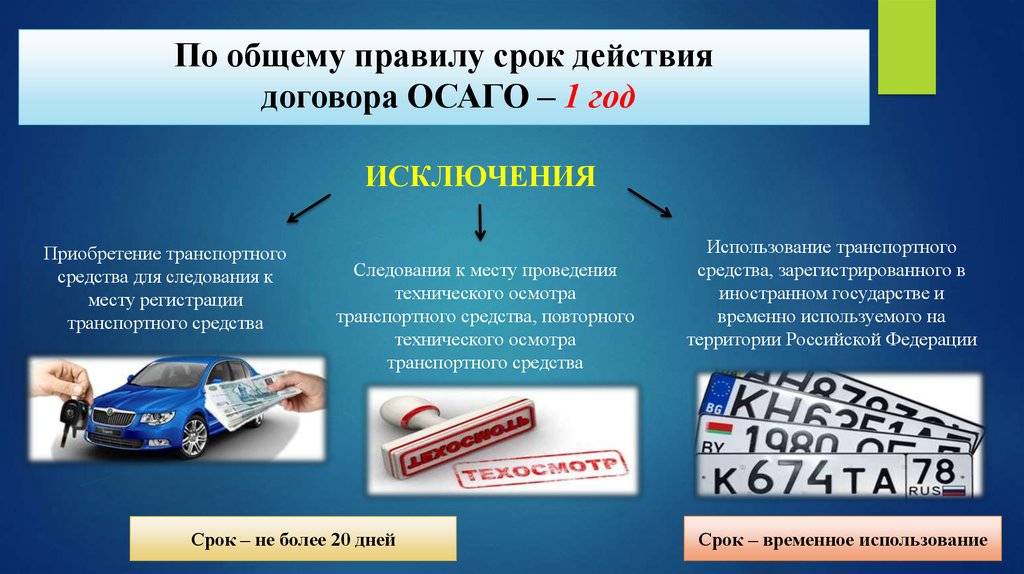

Для оформления полиса автогражданки согласно закону, дается 10 дней после дня приобретения. Без нее машина на машине нельзя ездить. Если нужна транспортировка, тогда следует пользоваться услугами эвакуатора или просить перегнать авто старого владельца. Если же машина прошла ТО, оформить полис можно даже дома через Интернет, выбрав любую компанию, предоставляющую такую услугу.

КАСКО для б/у автомобиля

При оформлении страховки на свой приобретенный автомобиль с пробегом следует сначала найти компанию, которая согласиться взять ее под защиту. Преимущество отдается отечественному автопрому возрастом до 7 лет и иномаркам, возрастом до 10 лет. Оформить полис можно по программе для новых авто: цена будет дороже, но и вероятность того, что новая машина сломается ниже. При оформлении будет 2 варианта возмещения ущерба:

- с учетом износа;

- без учета износа.

Особые виды страхования

Неординарных видов покрытия ущерба, связанных со средствами перемещения, достаточно много и каждый из них может пригодится в определенной жизненной ситуации.

- Если стиль вождения владельца авто достаточно агрессивен, либо опыт управления средством передвижения не слишком обширен, то следствием может стать авария, в которой пострадают не только железные корпуса машин, но и тела передвигавшихся в них людей. Обычный полис, покупаемый многими только для того, чтобы избежать наложения штрафных взысканий, не в состоянии покрыть вред физическому благосостоянию, ни застрахованного лица, ни другого человека, пострадавшего по его вине. Чтобы реализовать подобный сценарий возмещения ущерба, потребуется выполнить страхование от несчастных случаев водителя и пассажиров, как собственного транспортного средства, так и любого потерпевшего средства передвижения, а также пешеходов.

- Помимо повреждения авто при столкновении или опрокидывании, любое транспортное средство может просто сломаться, в силу дефекта при разработке проекта, а также полученного на любом другом этапе жизненного цикла средства передвижения. Не многие автовладельцы знают о том, что подобная неприятность может быть сглажена страхованием от поломок автомобиля, которое подразумевает компенсацию стоимости ремонта, её существенное снижение, либо иные услуги, в том числе выезд аварийной бригады или эвакуатора бесплатно.

- Учитывая, что с каждым годом на дорогах крупных мегаполисов появляется всё большее число дорогостоящих средств перемещения, актуальным становится вопрос недостаточной суммы компенсации, предусмотренной полисами обязательного, либо комплексного страхования. Если это происходит, то разницу между фактическим ущербом и возмещением страховщика приходится покрывать виновнику самостоятельно, а ведь этого можно было избежать, заключив договор ДОСАГО, который может покрыть сумму в разы превосходящую лимит в 120 тыс. рублей для одного пострадавшего, либо 160 тыс. рублей при нескольких жертвах.

- Транспортное средство, наряду с другими ценными объектами, является привлекательным для угонщиков, которые могут перепродать авто или использовать его в качестве донора запасных частей, доставшихся даром. Дабы избежать волнений за судьбу авто, ряд страховщиков, в основном с крупным денежным оборотом и капиталом, предлагают страховые продукты, позволяющие получить компенсацию стоимости авто, если оно будет похищено без возврата, так называемую страховка от угона. Подобная услуга зачастую является продвижением какого-либо охранного комплекса, установка которого обязательна для оформления полиса, либо имеет ряд завуалированных условий, лишающих страхователя шансов на получение возмещения при малейшем несоблюдении.

- Выехать за границу РФ на собственном транспортном средстве вполне реально. Но, чтобы защитить свои интересы и избежать крупных денежных исков со стороны пострадавших, необходимым является страхование автомобиля для выезда за границу — «Зелёная карта». Стоимость подобного полиса страхования несоизмеримо мала по сравнению с теми исками, которые могут учинить европейские суды за ущерб транспортному средству их гражданина, либо его здоровью, оцениваемому очень дорого.

К тому же выезд за границу, при однократном выявлении отсутствия страховки, может быть затруднен на несколько лет, либо становится вовсе не возможным.

О том, какова цена и какие документы нужны для каждого отдельного вида страхования автомобиля (машины), стоит прочитать в соответствующих материалах.

ОСАГО

Наиболее распространенный вид автостраховки в России. Основная причина — обязательность приобретения этого полиса. Его главная особенность – страхование автогражданской ответственности, а не транспортного средства. Схема выплаты после ДТП выглядит так:

- Невиновное в аварии лицо получает компенсацию от страховой компании виновного в размере не более 400 тысяч (если обошлось без жертв), в пределах 500 тысяч рублей (если в ДТП пострадал человек или несколько).

- Если причиненный ущерб оценивается в размере, превышающем максимально установленный ОСАГО, он покрывается за счет самого виновника.

- В определенных случаях (например, если виновник происшествия был в нетрезвом виде) страховщик может потребовать полного или частичного возмещения средств, затраченных на выплату компенсации потерпевшему.

Виды страхования ОСАГО:

- С ограничением. В этом документе указывается ограниченный перечень лиц, которые вправе управлять авто. За нахождение за рулем лица, не вписанного в страховку, предусмотрен штраф.

- Без ограничений. Управлять ТС может любой человек.

Стоимость этих полисов довольно различна: с ограниченным кругом лиц, допущенных к вождению, стоит гораздо дешевле, нежели аналогичный, но без данного ограничения. Помимо этого показателя на стоимость страховки влияют такие показатели:

- водительский стаж;

- территориальная принадлежность (для Москвы, к примеру, применяется повышающий коэффициент 2);

- мощность двигатель и возраст авто;

- количество ДТП, в которых побывал водитель в прошлом году.

К основным достоинствам ОСАГО относятся:

- Фиксированные ставки. Они определены на законодательном уровне, и страховщики не вправе их менять.

- Небольшая стоимость.

- Территориальная доступность.

- Ущерб покрывается за счет страховой, а не виновника.

К недостаткам относятся:

- Страховые случаи, входящие в полис, весьма ограничены. К примеру, при краже авто страхователь ничего не получает.

- Небольшой размер выплат по страховке – полный ущерб, причиненный дорогостоящей машине, обычно за счет ОСАГО не покрывается.

- Отсутствие компенсаций, предусмотренных для самих водителей.

Страхование автомобиля от несчастных случаев

Как известно, в автомобильных авариях могут пострадать не только транспортные средства, но и люди, которые перемещаются с их помощью. Абсолютно все страховые компании, предлагающие оформить страховку автомобиля, имеют в перечне своих услуг добровольное страхование от несчастных случаев здоровья и жизни пассажиров, а также водителя автомобиля. В настоящее время применяются две системы расчета страховых выплат – по местам в автомобиле, и по так называемой паушальной системе.

Первый вариант предполагает, что каждое место в салоне автомобиля страхуется на определенную сумму, которую и получает пострадавший. Паушальная система дает возможность застраховать весь салон автомобиля, а при наступлении страхового случая общая сумма выплат делится между пострадавшими поровну.

Какая бы система расчетов ни применялась, использование страхования от несчастных случаев обеспечивает гарантии компенсации затрат на лечение после аварии, в том числе и за границей (это условие должно отдельно оговариваться в страховом договоре), компенсации материальных потерь в случае утраты трудоспособности, а также материальной компенсации родственникам погибших в автомобильных авариях пассажиров транспортных средств.

Зеленая карта

Это разновидность ОСАГО, действующая на территории большинства европейских стран. Объект страхования – гражданская ответственность водителя. Обычно этот вид полиса оформляется водителями при выезде заграницу. При отсутствии Зеленой карты в любом иностранном государстве водитель будет оштрафован.

Стоимость полиса невысокая, и главным образом зависит от длительности действия и страны выезда. Например, 15-дневное посещение любого государства ЕС обойдется в 30 евро, тот же период в Украине – 5 евро. За полугодичное пребывание в ЕС на легковом автомобиле – 230 евро, в Украине – 45 евро.

Вот и все основные виды автострахования. Приобретение ДСАГО или КАСКО – самостоятельный выбор каждого автовладельца. В случае проживания в мегаполисе или при небольшом водительском стаже рекомендуется дополнительно к ОСАГО иметь хотя бы один из вариантов добровольного страхования.

Какой вид страхования ОСАГО

Если обязательное страхование отменить нельзя, то добровольное оформляется исключительно по желанию автовладельца. Однако именно последние помогают значительно увеличить размеры компенсаций и расширить сферы действия полиса.

Стоят такие полисы (КАСКО, ДСАГО) дороже. Решение, какой вид страховки ОСАГО выбрать зависит от класса и стоимости авто, место его хранения (подземный гараж, паркинг на закрытой придомовой территории, на стоянке, возле дома).

Внутри системы страхования ОСАГО существуют подвиды страховых программ для разных случаев. Территория определяет повышающие коэффициенты, где используется транспорт. При поездке в другой город коэффициент изменяется. Добровольные виды страхования дороже, но обеспечивают покрытие большего числа происшествий с машиной.

Стоимость обязательного полиса зависит от нескольких факторов:

- Базовый тариф;

- Длительность периода страхования;

- История автовладельца (количество и частота ДТП);

- Понижающие и повышающие коэффициенты.

Для физических и юридических лиц стоимость полиса различается. В один полис допускается включить несколько лиц, которые смогут находиться за рулем автомобиля. Это повысит стоимость полиса, но для некоторых фирм и ИП является непременным условием. Ответственность водителя грузового или специального транспорта также должна быть застрахована.

Классификация и лимиты выплат

Максимальный размер выплаты по ОСАГО установлен законодательно в ст. 7 закона 40-ФЗ. Он может различаться в зависимости от нанесенного вреда:

- вред имуществу;

- вред здоровью.

Статья по теме: Штрафуют ли камеры за отсутствие страховки ОСАГО В 2021 году данные суммы составили 400 тыс. р. и 500 тыс. р. соответственно. То есть, если в результате происшествия урон был причинен транспортному средству потерпевшего, он может рассчитывать получить сумму в пределах 400 тыс. р. Если пострадал сам человек, компенсация может составлять до 500 тыс. р.

Точную сумму выплаты определяет страховая компания. Если клиент не согласен с проведенной оценкой, к данному процессу подключаются независимые эксперты

Важно в этом случае не подписывать документ, в котором указана сумма оценки страховой компании. Такая подпись будет выражать согласие, и независимая оценка производиться не будет