Страхование инвестиций в России

На ее же собственном рынке, к сожалению, страхования инвестиций как такового нет. Инвестор здесь может защитить вложения только частично:

- через страховку строительного проекта (подробнее);

- путем создания внутренних фондов страхования зарубежных инвестиций (собственных резервов);

- посредством распространения страховой защиты на приобретаемый товар в период его доставки, хранения ( подробнее).

Вкладываясь в сегмент интеллектуальных товаров или в бизнес как финансовую категорию, инвестор остается незащищенным. От чего страдают отечественные участники инвестиционных операций (те же американцы защищены OPIC, у японских предпринимателей есть аналог – MAGI).

Можно ли в РФ застраховать инвестиции в бизнес?

Эксперты объясняют такую ситуацию тремя причинами:

- услуги страхования инвестиций для РФ – относительно молодой продукт;

- в практике отечественных страховщиков пока не замечено полезной «привычки» образования пулов для снижения собственных рисков;

- есть дефицит квалифицированных кадров для работы с инвестиционными проектами;

- средств (резервов) для обслуживания крупных договоров у российских участников сегмента пока тоже не хватает.

Особенности

Есть несколько видов страховой защиты инвестиций:

- страхование вложений от несчастного случая (пожаров, аварий, стихийных бедствий);

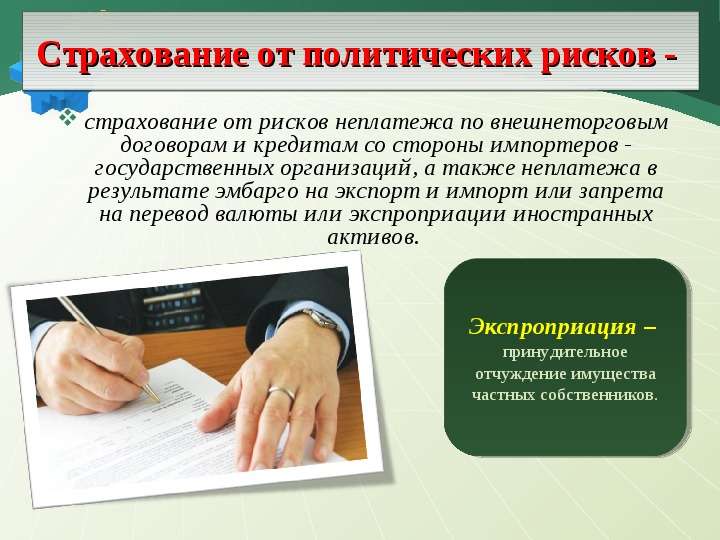

- защита иностранных инвесторов от убытков и материальных потерь, произошедших из-за национализации или конфискации собственности, гражданских и иных войн, проблем с переводом валюты, вывозом капитала и других политических рисков;

- защита инвестиционных ссуд и кредитов от риска неплатежеспособности заемщика.

Страхования международных инвестиций

Если инвестор вкладывает свои финансы в развитие субъектов экономики других стран, то ему необходимо защитить свои вложения от различных непредвиденных ситуаций.

Есть несколько видов рисков:

- политические кризисы внутри страны, принимающей инвестиции;

- национализация предприятия;

- различные экономические сдвиги: резкое повышение уровня инфляции или падение ВВП;

- несоблюдение условий договора страной, в которую инвестируется капитал.

Из-за различий в законодательстве стран страхование международных инвестиций считается довольно сложной процедурой. Не существует общих условий страхования, поэтому такие экономические отношения требуют отдельных соглашений, где каждая сторона выдвигает свои условия.

Но не стоит этого бояться, в любом случае они регулируются международным правом, и если страна, принимающая инвестиции, нарушает закрепленные в договоре условия, можно обратиться в Международный арбитражный суд.

Защита международных инвестиций

Инвестор, занимающийся вложением собственных финансов, в развитие экономических субъектов другого государства, хочет иметь уверенность в том, что его инвестиции будут защищены от риска возникновения форс-мажорных обстоятельств.

К непредвиденным ситуациям относят:

- Политические кризисы и гражданские войны внутри страны, в которую направлены инвестиции;

- Риск национализации предприятия, в развитие которого были вложены денежные активы;

- Резкое падение ВВП страны, повышение уровня инфляции, неудовлетворительное состояние платёжного баланса;

- Грубое нарушение условий договора об инвестировании страной, в чью экономику был вложен капитал.

страхование

страхование

Однако все международные договора о защите инвестиций базируются на ключевых принципах верховенства права. Если страна, которая приняла инвестиции, нарушает условия договора, спорная ситуация должна решаться через международный арбитраж.

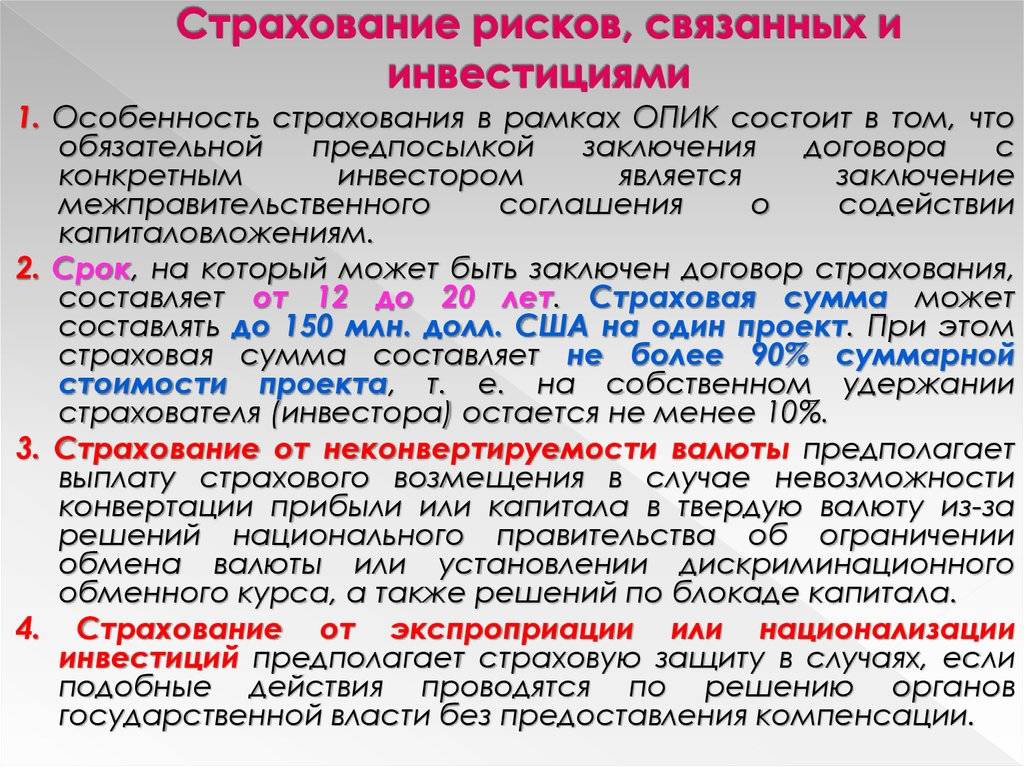

Страхованием иностранных инвестиций занимается Международное агентство по гарантии инвестиций, которое было основано двадцать семь лет назад. Главной функцией данной организации является защита инвесторов от рисков, возникших в связи с форс-мажорами внутри принимающей страны. Также МИГА проводит информационную работу с развивающими странами по поводу усиления привлекательности инвестиционного климата.

Если рассматривать деятельность МИГА более детально, то можно выделить такие его задачи:

- Защита инвестора от возможных убытков, которые могут возникнуть из-за невозможности перевести денежные активы в местную валюту с целью их вывоза за границу. Застрахованный инвестор в таком случае получит компенсацию своих убытков, которые возникли из-за изменений в законодательстве, регулирующем валютные отношение, или из-за других обстоятельств, которые негативно повлияли на конвертационные операции. Но нужно учесть, что инвестор не получит компенсацию убытков, возникших по причине падения стоимости местной валюты.

- Защита инвестора от убытков, которые были нанесены из-за деятельности правительства: принятия решения о национализации предприятия, получающего инвестиции, полная конфискация имущества инвестора. Если правительство действует в рамках уже существующего на момент инвестирования законодательства, инвестор не получит компенсацию.

- Защита от последствий военных действий, масштабных терактов, внутренних гражданских конфликтов, в которые была вовлечена принимающая сторона. Если были застрахованы вложения в основной капитал, инвестор получит минимальную сумму из первоначальной стоимости инвестиций и средства на замену уничтоженных материальных активов. Если фонды предприятия были повреждены, МИГА выплатит сумму, за счёт которой можно провести их капитальный ремонт.

- МИГА защищает инвестора от убытков, которые возникли из-за несоблюдения принимающей страной условий контракта или его расторжения правительством. Однако, чтобы получить компенсацию, нужно доказать неправоту иностранного партнёра в Арбитраже.

Механизм страхования

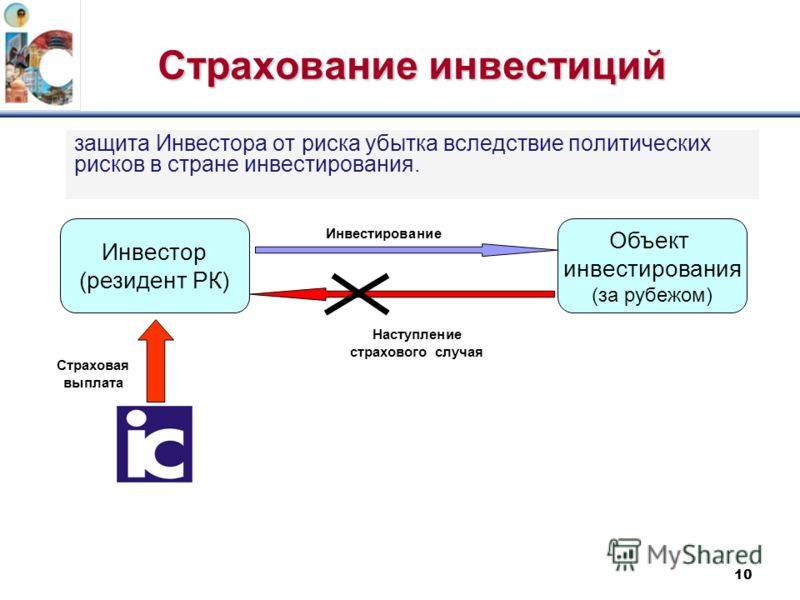

Защиту от рисков обеспечивают специальные страховые компании за счет фондов, которые формируются из взносов клиентов и некоторых других источников (иногда государственного бюджета при защите от политических рисков).

Инвестор может заключить договор со страховой компанией, при котором страховщик будет обязан выплатить ему компенсацию в случае потерь или убытков, полностью или частично возместив их. А инвестор, в свою очередь, обязуется уплатить ей определенный размер страховой премии, зафиксированный в договоре страхования.

https://youtube.com/watch?v=AmajZkt9W7g

Как узнать, застрахован ли ваш брокер

Иногда инвестирование осуществляется через брокера, в таком случае прибыль и сохранение средств зависят от него, и хочется быть уверенным в успешности его работы. Страхованием инвесторов на случай банкротства брокеров занимается корпорация SIPC (Securities Investor Protection Corporation).

Для американских брокеров такой вид страхования обязателен, и в случае банкротства они возвращают вложенные средства клиенту в пределах 500 тысяч долларов. Но такая страховка не учитывает риски, связанные с инвестициями. В России введение такой защиты брокеров только планируется, а заниматься этим будет, предположительно, АСВ (Агентство по страхованию вкладов).

Если вы сотрудничаете с иностранным брокером, нужно проверить у него наличие страховки. Для этого зайдите на сайт SIPC и найдите раздел «Список участников». Там и проверяем конкретного брокера.

Защита бизнеса от финансовых рисков

При оформлении данного договора страхования будут покрываться риски, связанные со сделками по ценным бумагам или валюте.

При оформлении данного договора страхования будут покрываться риски, связанные со сделками по ценным бумагам или валюте.

Полис будет страховать от таких финансовых рисков как: валютных, кредитных и инвестиционных.

Валютные риски связаны с возможными потерями в результате изменений курсов валют, которые могут произойти в период времени от заключения сделки до ее реализации.

Кредитный риск возникает при работе компании с банками, контрагентами, акционерами и кредитными организациями. В этом случае под защиту подпадают договора страхования кредитов.

Инвестиционные риски связаны со сделками по вложению денежных и других ресурсов в другие проекты. В этом случае условия договора страхования инвестиций могут защищать как вложенные средства, так и ожидаемую будущую прибыль.

Сегодня каждая компания имеет возможность защитить все свои интересы и деятельность, используя все возможные услуги по страхованию или даже часть из них.

Если для крупных предприятий страховка менее актуальна, то для небольших и средних фирм страхование просто необходимо.

Однако ситуация сложилась таким образом, что в большинстве случаев договора страхования заключают крупные компании, потому что их руководство понимает всю необходимость в такой надежной защите от ущерба.

Следуя такому примеру, небольшие компании с помощью страхования могут сделать свою позицию на рынке более стабильную и независимую от различных факторов и рисков.

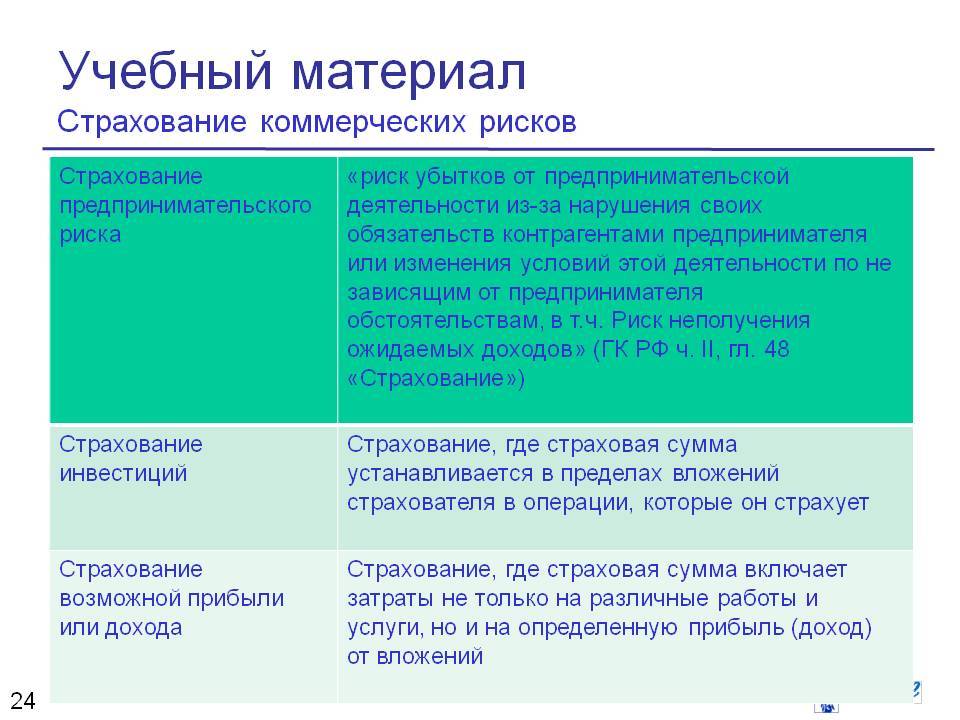

Сущность страхования инвестиций

Речь о возмещении финансовых вложений в случае потери средств, неполучения (недополучения) прибыли от инвестиционного проекта (в РФ или за ее пределами,

если это страхование иностранных инвестиций). Форма этих вложений может отличаться:

- прямые инвестиции – это покупка оборудования, недвижимости, материалов, сырья;

- фондовые инвестиции – приобретение права на часть прибыли (акции, например);

- покупка имущественных прав (международный лизинг);

- кредитование получателя инвестиции.

Страхование инвестиции

– это в первую очередь предупреждение наступления финансового риска, который тоже может проявляться в разных формах. Когда инвестор теряет свои деньги или

прибыль из-за колебаний на валютном рынке, такой риск называют валютным. Если причиной потерь стали политические обстоятельства или стихийные форс-мажорные

события, его отнесут к катастрофическим.

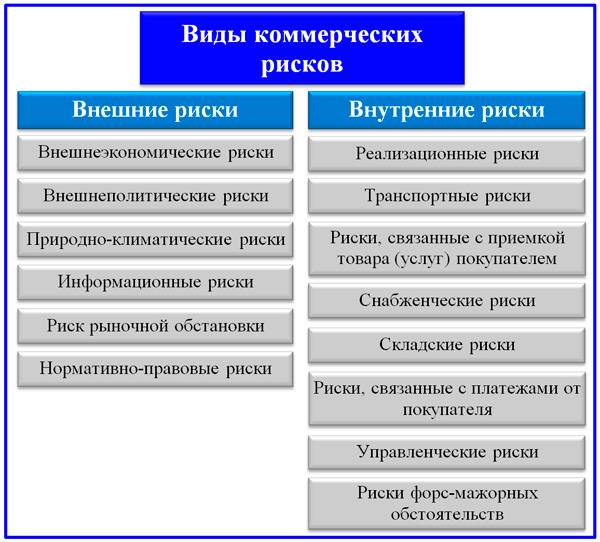

Коммерческий риск – это финансовый крах проекта, связанный с внутренними экономическими условиями (конкурентная среда). Также выделяют рыночный и

процентный риски, оба они связаны с изменением финансовых инструментов рынка.

Виды страхования инвестиционных рисков

Страхование финансовых инвестиций

представлено в мировой практике в трех вариантах программ:

- базовое страхование (покрытие распространяется на имущество – строительство, приобретенные активы);

- страхование зарубежных инвестиций (акцент делается на политических рисках, без государственной поддержки данная программа не работает);

- страховка на случай неплатежеспособности кредитора.

Есть и другая классификация программ, которые рассматривают инвестиции как объект страхования, – по степени риска. Во-первых, он будет

считаться допустимым при условии потери инвестором только ожидаемой прибыли. Во-вторых, он считается критическим, когда вкладчик не получает ни своих

денег, ни прогнозируемого дохода после реализации инвестиционного проекта. Катастрофическая ситуация ведет к потере самой инвестиции и средств, которые она

должна была принести инвестору.

Что собой представляет страхование инвестиций

Страхование инвестиций — это инструмент, при помощи которого инвестор защищает свои вложения от уничтожения, утраты и обесценивания. Благодаря использованию подобных методов становится возможным снизить количество сделок, приносящих убытки в результате независящих от инвестора обстоятельств.

Допустимо страхование вложений, совершенных на территории России или за рубежом. Заключить страховой договор и тем самым снизить инвестиционные риски можно по следующим типам финансовых вложений:

- кредитные договора получателя инвестиций;

- приобретение оборудования, сырья и другие сделки, относящиеся к прямым инвестициям;

- фондовые инвестиции;

- покупка имущественных прав.

Развитие страхования инвестиций

С 1934 действует Международный союз страховщиков кредитов и инвестиций (IUCII, или Бернский союз) — объединение государственных и частных (в том числе находящихся под контролем правительства) страховых компаний, предоставляющих страховую защиту по экспортным кредитам на срок от 1 года до 5 лет.

На США, ФРГ, Японию приходится более 80% общего объема страховых операций, осуществляемых в рамках государственных программ страхования инвестиционных рисков.

Страхование инвестиций не получило пока должного развития среди российских страховых компаний.

Основные причины:

Кроме того, основная клиентская база в страховании инвестиций — транснациональные корпорации и крупные инвестиционные институты (как правило, отдающие предпочтение при выборе партнера для страхового сопровождения своего бизнеса адекватным по капиталу и опыту страховщикам).

Перспективы повышения роли российских страховых организаций в страховании инвестиций связаны:

- кооперацией и созданием страховых пулов (в том числе с международными страховыми компаниями) для распределения рисков при страховании крупных инвестиционных проектов;

- с существенным расширением границ перестрахования; с участием в создании (преимущественно за счет государственных средств) национальных гарантийных агентств для иностранных инвесторов;

- с консолидацией усилий в рамках профессиональных органов (Всероссийского союза страховщиков, региональных профессиональных объединений страховщиков и др.) для лоббирования своих интересов в структурах законодательной и исполнительной власти.

http://votbankrot.ru/antikrizisnoe-upravlenie/strahovanie-riskov/politicheskie-riski.html http://proins.ru/finance/strakhovanie-investitsij-ot-politicheskikh-i-kommercheskikh-riskov

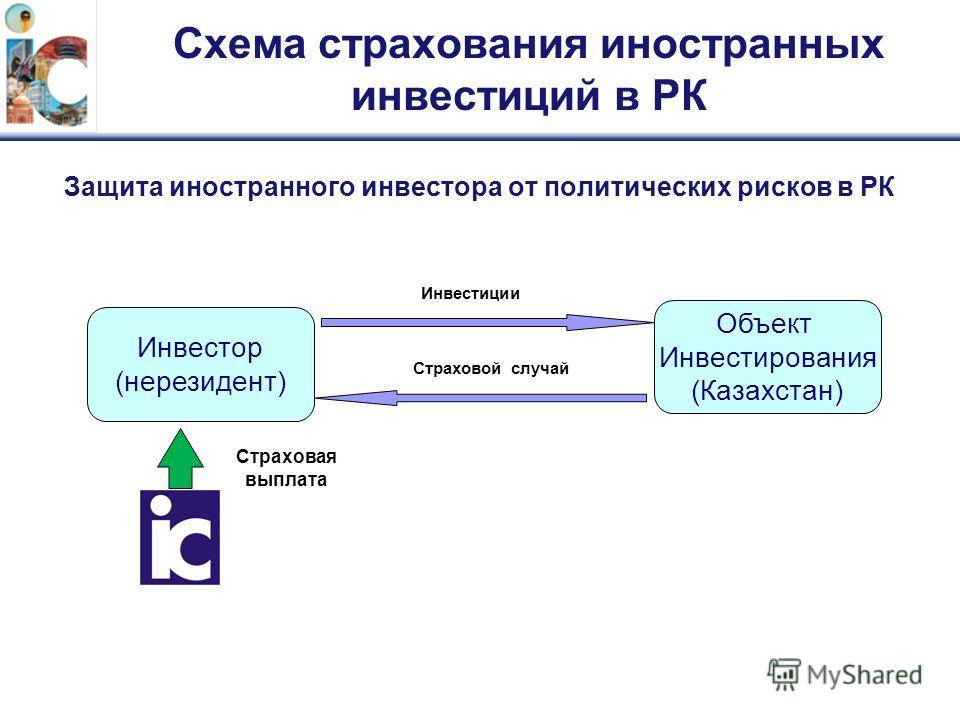

Страхование иностранных инвестиций

Вкладывая средства в объекты, расположенные в западных государствах, инвестор может рассчитывать на защиту своего капитала на удобном для себя уровне. В зависимости от масштабов инвестиций можно воспользоваться:

- государственными гарантиями;

- сотрудничеством с международными страховыми организациями;

- страховкой от частных компаний.

В каждом государстве существуют национальные союзы, обеспечивающие исполнение обязательств даже по масштабным проектам. В большинстве своем они предлагают защиту от политических рисков. Заключение договора с такими альянсами гарантирует исполнение ими взятых на себя обязательств при любых условиях.

Международные компании имеют достаточно активов, чтобы заключать договор с крупными инвесторами. Дополнительной гарантией исполнения обязательств является репутация фирмы. Такие корпорации избегают даже небольших недоразумений со своими клиентами.

Частные страховые фирмы вполне могут обеспечить страхование по вкладам небольших размеров.

РАЗВЛЕЧЕНИЕ «Страхование политических рисков»

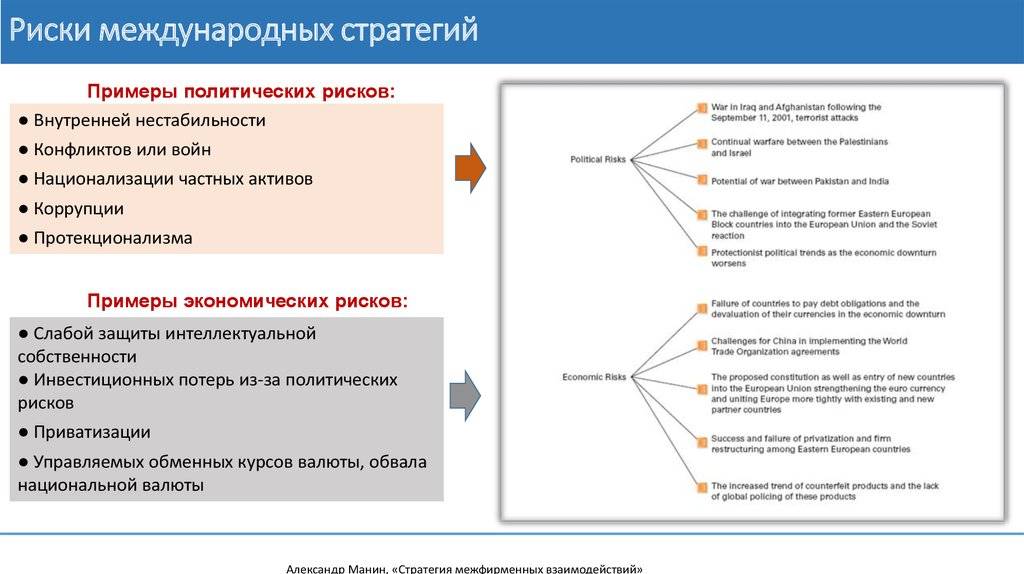

В то время как развивающиеся рынки могут предоставить прекрасную возможность для роста бизнеса, они также представляют больший риск, чем развитые рынки. Политическая турбулентность может привести к тому, что активы резко упадут в цене или будут уничтожены или конфискованы и вообще потеряют ценность. Без страхования от политических рисков предприятия будут особенно неохотно работать в развивающихся странах с более высокими уровнями политической нестабильности, которые угрожают их активам и их способности работать плавно.

Типы компаний, которые могут приобрести страхование от политических рисков, включают в себя многонациональные корпорации, экспортеры, банки и разработчиков инфраструктуры. Политики настроены на потребности каждого клиента. Они могут охватывать одну или несколько стран и могут иметь длительные сроки и многомиллионные суммы покрытия.

Возможность блокировки страхового полиса на протяжении многих лет – до 15 лет, например, с одним крупным эмитентом – является ключевой особенностью страхования политических рисков. Многие бизнес-возможности требуют много лет, и политические условия могут резко измениться за короткое время. Если бизнес знает, что он будет застрахован от политических рисков в течение многих лет, независимо от того, что происходит, он может с уверенностью продолжить деятельность, которая в противном случае могла бы быть слишком рискованной.

Страхование политических рисков может защитить физические активы, инвестиции в акции, контракты на покупку и международные займы. Например, если у многонациональной корпорации был контракт на предоставление беспилотных летательных аппаратов иностранному правительству, и после того, как корпорация произвела и отправила все беспилотные летательные аппараты, правительство стало неплатежеспособным и не смогло выплатить остаток задолженности, страхование от политических рисков может покрыть потерю ,

Аналогичным образом, если новое правительство вступило в силу и изменило импортные правила таким образом, чтобы грузоперевозки беспилотного летательного аппарата больше не могли въезжать в страну, страхование от политических рисков могло бы покрыть убытки компании-дроуна.

Другим примером может быть производитель автомобилей, который создал завод в развивающейся стране и рискует потерять свой завод после государственного переворота в стране.Если после государственного переворота национальное правительство объявит о своей собственности на все бывшие частные заводы, страхование от политических рисков может компенсировать автопроизводителю за потерю своего завода.

Как дела со страхованием инвестиций в России

В нашей стране, как уже говорилось, страхование инвестиций распространено не столь широко. Да, крупные компании, сопровождающие подписанием разнообразнейших бумаг каждый свой шаг, не могут вкладывать деньги, не страхуя себя. В случае же с частным инвестированием, практика почти отсутствует.

Это можно объяснить как ситуацией в самой стране, так и отсутствием поддержки государства по этому вопросу. Обычные страховые компании просто не могут брать на себя подобные риски, без дополнительных государственных программ в качестве поддержки.

Да и квалифицированных специалистов, которые бы могли провести сделку на высшем уровне, не так много.

Так или иначе, в нашей стране у инвесторов есть вариант с частичной защитой вложений. Осуществляется это за счет:

- создания внутреннего страхового резерва;

- страхования отдельно взятого имущества, которое приобретается – той же недвижимости;

- страховки объекта.

Крупные фирмы, действующие за пределами России, не так активно осваивают российский рынок. Однако это вопрос времени и развития ситуации, так что полноценного варианта страхования все-таки стоит ожидать в будущем.

Защита компании от технических и инновационных рисков

Данная страховка бизнеса предусматривает защиту от различных рисков, связанных с внедрением новых технологий.

Данная страховка бизнеса предусматривает защиту от различных рисков, связанных с внедрением новых технологий.

При заключении договора будет оцениваться организация производства, проведение предупредительных мероприятий, возможность проведения ремонта компанией.

Договором покрываются следующие технические риски:

- ущерб из-за отрицательных итогов исследовательских и научных работ;

- ущерб из-за недостигнутых технических характеристик при проведении конструкторских разработок;

- ущерб из-за низких технологических возможностей, которые не позволяют освоить итоги внедрения нового оборудования;

- различные потери из-за других проблем, сбоев, поломок оборудования и т.д.

Инновационные риски очень схожи с техническими, однако отличаются от них тем, что главным объектом будут выступать новые продукция, товары и услуги, которых еще не существует на рынке.

При страховании от инновационных рисков компания будет защищена от: отсутствие ожидаемого спроса на товар, низкое качество товаров из-за производства на старом оборудовании и т.д.

Влияние политических рисков на деятельность предприятия

После тщательного анализа, следует предпринять меры, которые бы смогли значительно уменьшить отрицательные последствия возможных политических рисков в процессе деятельности предприятия.

После тщательного анализа, следует предпринять меры, которые бы смогли значительно уменьшить отрицательные последствия возможных политических рисков в процессе деятельности предприятия.

Политические риски нередко таят в себе опасность возможных убытков для того или иного предприятия, сокращения их прибыли. Но политический риск далеко не всегда связан с убытками и негативными последствиями, он может иметь и положительное влияние, стимулировать развитие и процветание бизнеса.

В любом случае, политические риски имеют то или иное влияние на деятельность предприятия.

Избавиться от политических рисков не представляется возможным, а вот снизить их отрицательное влияние можно, это достигается квалифицированной оценкой всех возможных рисков при планировании бизнеса.

Пример

В качестве примера влияния политической ситуации на ведение бизнеса, хотелось бы привести следующую ситуацию, которая имела место в 70-х годах. Тогда компания с мировым именем B.F.Goodrich открыла шинный завод на территории Ирана. Правительство оказало поддержку двум конкурентам компании, в результате чего прибыль компании сократилась, фирма понесла грандиозные убытки.

Нестабильные ситуации наоборот могут послужить развитию бизнеса. Так было в Анголе в 1975 году, когда там шла гражданская война. Компания Guff Oil получила разрешение на ведение бизнеса от правительства на достаточно выгодных условиях. Этому событию поспособствовала военная ситуация. Фирма Dow Chemical смогла возвратиться на чилийский рынок, когда в стране рухнул прежний политический строй. Но процент таких ситуаций не так уж высок.

Как сэкономить на страховании финансовых рисков: полезные советы

Страхование коммерческих рисков — довольно крупная статья расходов для любого предприятия. Существует несколько способов сэкономить на этом виде страхования.

Совет 1. Сократите финансовые риски

Этот прием позволяет значительно снизить стоимость договора страхования.

Среди популярных приемов снижения коммерческих рисков выделяют:

- уклонение от риска;

- принятие, передачу и объединение рисков;

- диверсификацию (разделение) рисков;

- хеджирование.

Уклонение позволяет избежать потенциальных убытков, но снижает возможности получения прибыли.

Принцип принятия на себя заключается в изыскании собственных ресурсов для покрытия потерь, объединения — в поиске партнеров. При передаче риска используются договоры факторинга или поручительства. Эти способы разрабатываются финансовой службой компании и относятся к внутренней деятельности.

Совет 2. Пользуйтесь услугами компании-страховщика, с которой сотрудничали ранее

Вторичное обращение или продление услуг в СК практически всегда позволяет снизить страховую премию.

Создание достаточного пула корпоративных клиентов — одна из основных целей СК, поэтому для постоянных клиентов разрабатываются специальные программы, подразумевающие значительные скидки на тарифы и обслуживание.

Совет 3. Сохраняйте положительную страховую историю

Своевременная оплата страховых услуг приводит к более лояльному отношению со стороны страховщика и корректному и справедливому назначению тарифов.

Совет 4. Участвуйте в акционных предложениях

С целью завоевания прочных позиций на рынке и привлечения клиентов СК проводят различные маркетинговые акции. К примеру: «Преданный клиент», подразумевающая ежегодное снижение стоимости платежей на определенный процент, «50/50», когда клиент оплачивает только половину страховой премии, а оставшаяся часть подлежит уплате после наступления страхового случая.

Смотрите ролик по теме финансового страхования.