Виды страхования кредита

Программы страхования, которые оформляются при получении кредита, делятся на обязательные и добровольные. Первые всегда включены в условия кредита, и отказаться от них нельзя. Вторые оформляются отдельно от основного договора по желанию заемщика.

Остальные виды страхования относятся к добровольным:

Страхование здоровья и жизни. Оно начинает работать, если заемщик теряет свою работоспособность из-за тяжелой болезни или инвалидности, а также при его смерти. Тогда страховая компания полностью погашает его долг. Средняя стоимость – до 1,5% от суммы долга

Страхование от потери работы. В этом случае страховая компания погасит сумму долга или ее часть, если вы потеряете работу. Так вы избавитесь от долга или получите отсрочку на поиск новой работы

Важное условие – простое увольнение по собственному желанию не является страховым случаем. Получить выплату можно, только когда компания-работодатель провела массовое сокращение штата или прекратила свое существование Обычно страховка стоит до 0,5% от суммы кредита

Страхование титула при ипотечном кредите

В этом случае страхованию подлежит право собственности заемщика на недвижимость. Такая страховка защищает от потери этого права – например, при двойной продаже жилья. В отличие от страхования самой недвижимости, эта услуга не является обязательной. Стоит до 0,7% от суммы

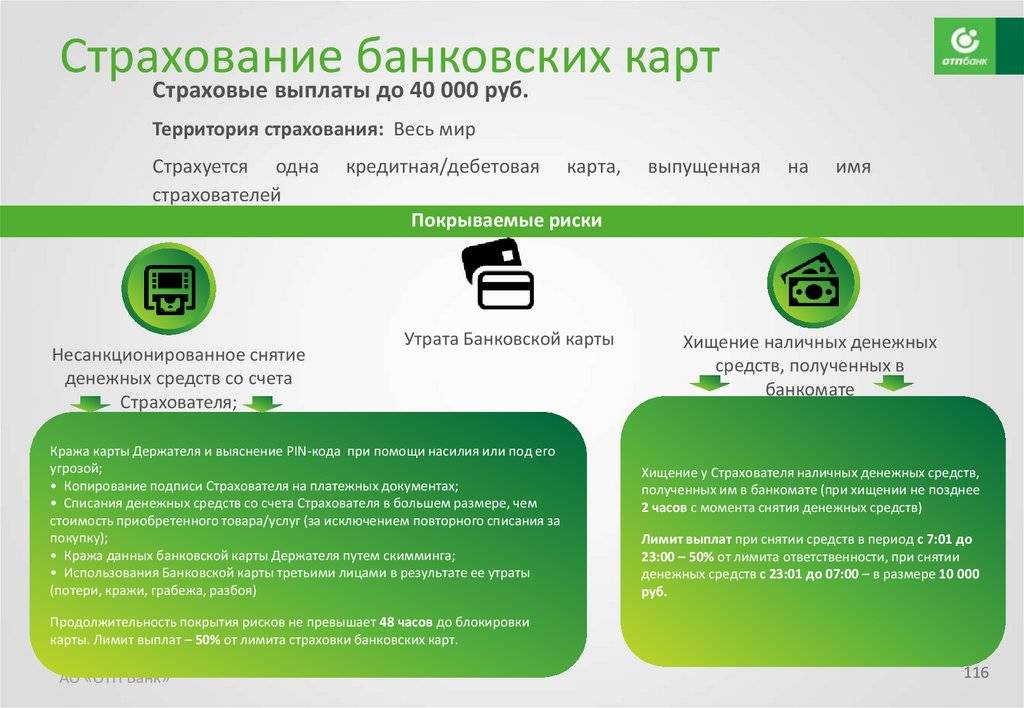

Страхование банковской карты. Обычно предлагается только при оформлении кредитной или дебетовой карты. Если вы потеряете ее, то банк начнет экстренный перевыпуск карты и выдаст вам небольшую сумму наличными. Такая страховка чаще всего действует только за границей. Деньги, которые вам выдаст банк, необходимо будет вернуть

Далее вы узнаете подробнее о наиболее часто предлагаемых видах страхования:

Страхование жизни заемщика

Страховым случаем в этой ситуации считается тяжелая болезнь или травма, из-за которой человек теряет трудоспособность, либо смерть заемщика. В зависимости от страховщика, могут дополнительно покрываться риски постоянной или временной утраты работоспособности. Банк при этом уменьшает риск невозврата кредита, а клиент с меньшей вероятностью останется с долгом, который нельзя погасить, и не оставит его наследникам.

Страхование жизни не действует на травмы и болезни, связанные с психическим состоянием заемщика, уголовно наказуемыми действиями, употреблением наркотиков и венерическими заболеваниями. Также оно обычно не распространяется на обострение хронических болезней.

При наступлении страхового случая заемщик или его представитель должен собрать документы, подтверждающие факт наступления, и обратиться с ними в страховую компанию. Если случай будет подтвержден, страховщик выплатит сумму кредита с процентами банку. Иногда заемщик или его семья может получить дополнительную сумму – резерв для восстановления платежеспособности.

Потеря работы

В дополнение к страхованию здоровья и жизни, заемщикам часто предлагают программу страхования от потери работы. Если заемщик потеряет работу из-за непредвиденных обстоятельств, то страховая компания погасит весь долг или его часть. Во втором случае страхователю дадут время на поиск новой работы – обычно этот период составляет 3-6 месяцев. После трудоустройства он продолжит погашать кредит сам.

Страховыми случаями здесь считаются:

- Сокращение штата

- Закрытие или реорганизация компании-работодателя

- Расторжение трудового договора по не зависящим от его сторон причинам (например, из-за призыва работника в армию)

К страховым случаям не относятся увольнение по собственному желанию или из-за нарушений трудовой дисциплины, а также потеря трудоспособности вследствие употребления алкоголя или наркотиков. Также страховка не распространяется на ситуации, связанные с общественной нестабильностью (войны, забастовки и другие). Определенные требования предъявляются к форме занятости и стажу работы – фрилансеры, ИП и люди, устроенные на неполный рабочий день, не могут рассчитывать на компенсацию.

Чтобы заявить о страховом случае, заемщику потребуются документы, подтверждающие причину потери работы, и трудовая книжка с пометкой об увольнении. Также ему необходимо встать на учет в службе занятости, чтобы получить официальный статус безработного. Подтверждать этот статус необходимо каждый месяц, пока действует страховка.

Возврат или отказ от страхования жизни и здоровья по ипотеке

Как говорилось выше, отказ от страховки влечет за собой увеличение процентной ставки банка от 0,5% до 3,5%. Поэтому отказываясь от страховки нужно просчитать выгоду или убытки по различным ипотечным программам.

Одной из категорий заемщиков, отказывающихся от страхования, являются военные жизнь и здоровье которых уже застраховано по роду деятельности. Однако при военной ипотеке банк всё же предлагает оформить полис, так как в этом случае страховая покрывает ущерб банка, а в первом случае компенсацию получает заемщик или родственники.

Если вы уже оформили страховку, но вдруг поняли, что переплачиваете, то вы можете осуществить возврат полиса страхования жизни по ипотеке течение нескольких дней (обязательно читайте в договоре об условиях возврата ).

Отдельный момент расчета страхования – это частично досрочное или полное погашение ипотеки. Вам необходимо обратиться к страховщику для проведения перерасчета ежегодного платежа или для возврата неиспользованных средств, при полном погашении.

Возврат страхования жизни по ипотеке

О таких нюансах страхования жизни и здоровья при ипотеке нужно знать заранее и тщательно изучать все подписываемые документы.

Как оформляется

Оформить полис страхования на карту «Халва», дебетовую или кредитную (выпущенную любым эмитентом или банком, даже «Билайн») можно любым удобным для себя способом.

Варианты покупки:

- дистанционно;

- в офисе;

- через представителя.

Рассмотрим каждый вариант оформления страховой защиты.

Оформление через интернет

На сайте:

- посетить раздел «продукты»;

- выбрать «для физических лиц»;

- сделать выбор в пользу необходимого продукта.

После останется только выбрать пакет необходимых рисков, лимит покрытия.

Если цена устраивает, то следует кликнуть «Оформить», перейти к внесению необходимой информации.

Первым делом запрашиваются личные данные страхователя.

Следует указать:

- ФИО;

- пол;

- дату рождения.

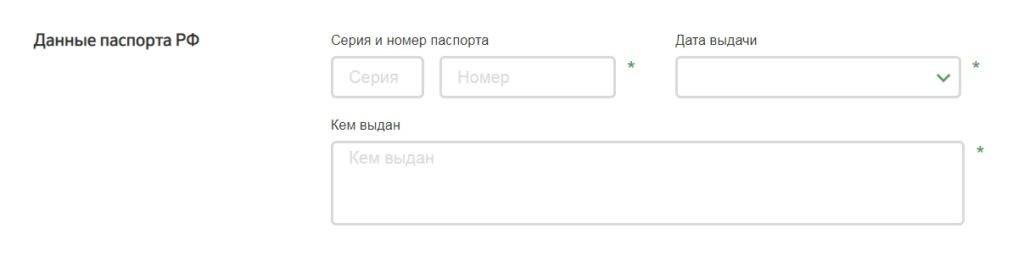

Следующий раздел посвящен паспортным данным.

Потребуется корректно прописать:

- серию, номер;

- когда был выдан;

- орган, который выдал паспорт.

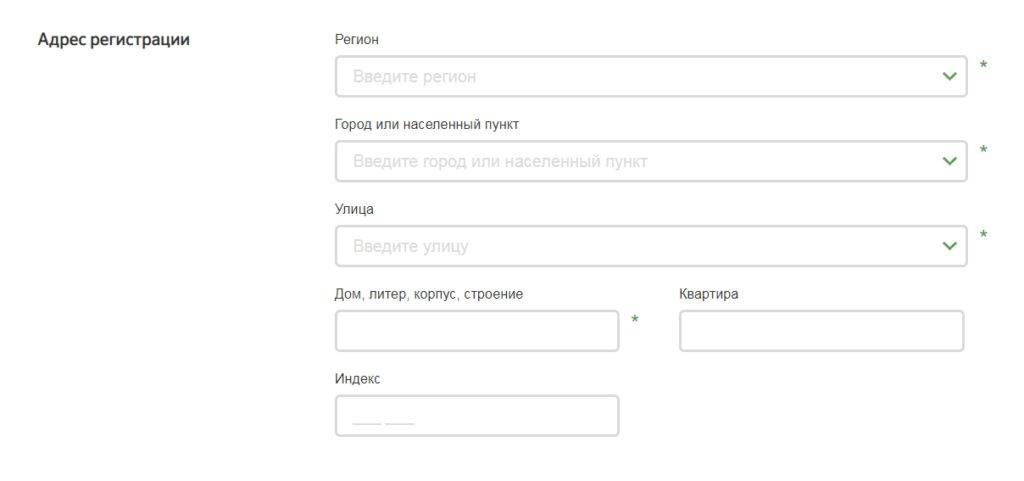

После потребуется указать адрес регистрации.

Запрашивается:

- регион;

- город;

- улица;

- дом, квартира;

- индекс.

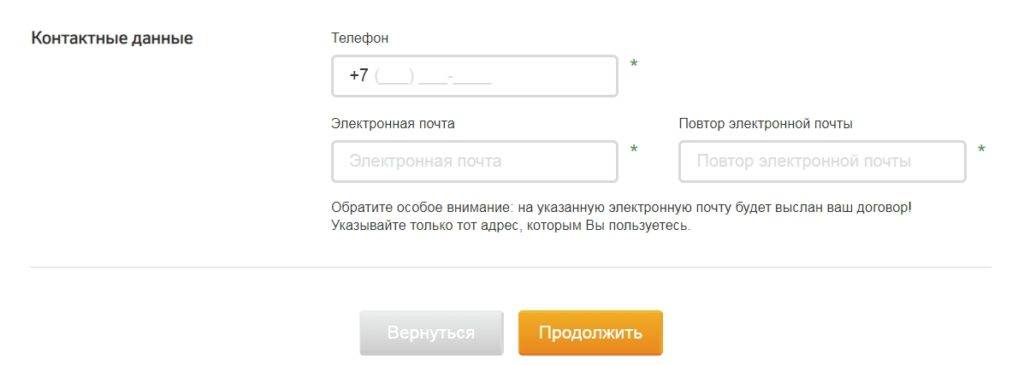

Последнее, что останется указать – это координаты для связи:

- номер сотового телефона;

- e-mail.

После останется проверить корректность указанной информации. Если все верно, то перейти к процедуре оплаты. Что касается оплаты, то следует указать данные банковской карты, подтвердить списание денег.

Покупка при личном визите через офис

Приобрести добровольную защиту предлагают через отделение финансовой организации. Процедура оформления включает:

- выбор программы;

- подождать, пока полис будет готов;

- проверить корректность личных сведений;

- оплатить бланк;

- получить комплекс документов.

По времени процедура приобретения занимает не более 15 минут.

Заказ полиса через представителя

Если нет возможности лично посетить офис страховщика, организация предлагает воспользоваться услугами страхового представителя.

Для этого нужно:

- заблокировать карту через личный кабинет или специалиста горячей линии;

- позвонить представителю страховой компании или оставить заявку на сайте;

- выбрать продукт;

- согласовать дату и время, когда выездной специалист приедет для оформления защиты.

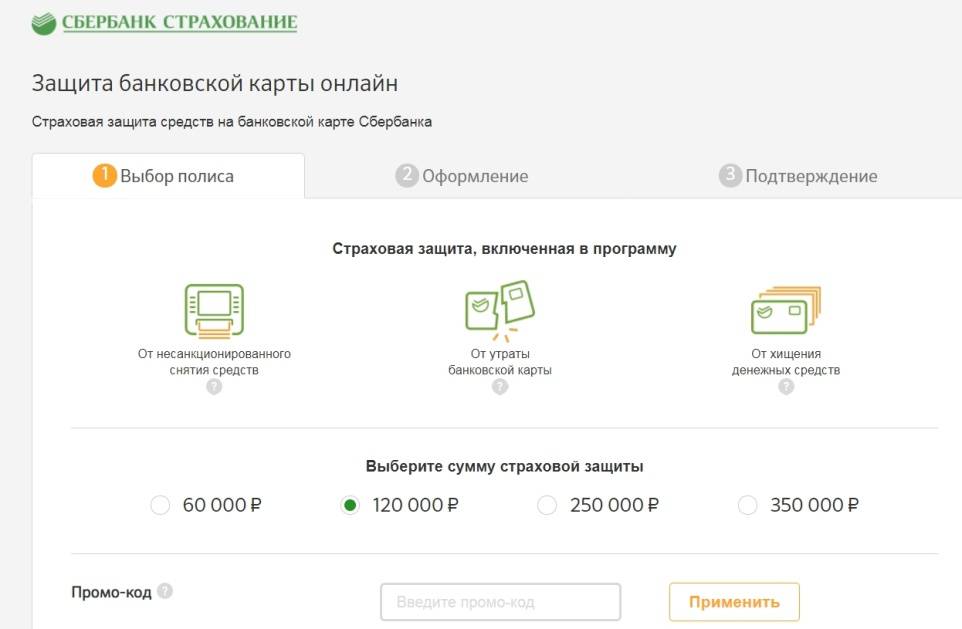

Как подключить страховку банковской карты Сбербанка

Полис могут приобрести граждане, которые уже пользуются платежными средствами Сбербанка. Процесс подключения простой, можно все сделать через интернет:

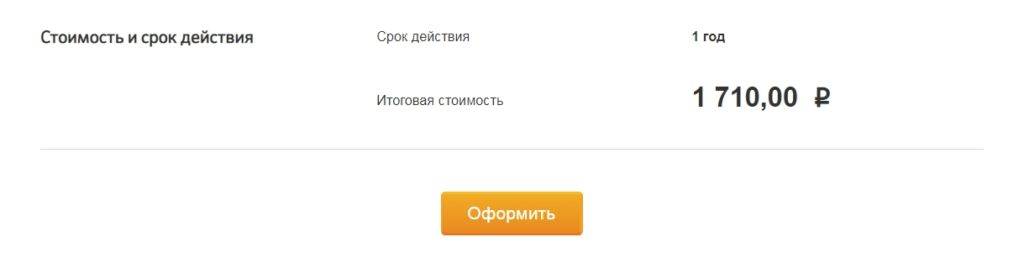

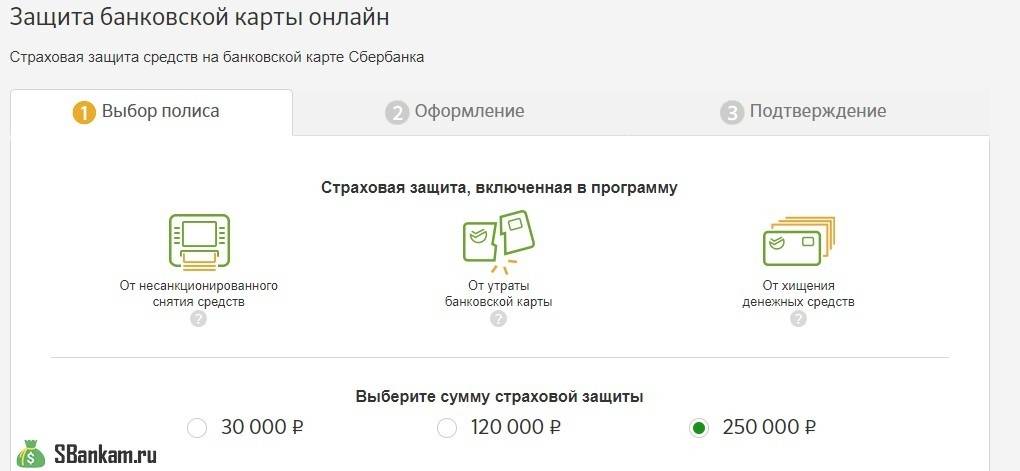

- Зайти на сайт сервиса защиты банковских карт. Выбрать подходящую сумму покрытия. Система сразу укажет на стоимость полиса.

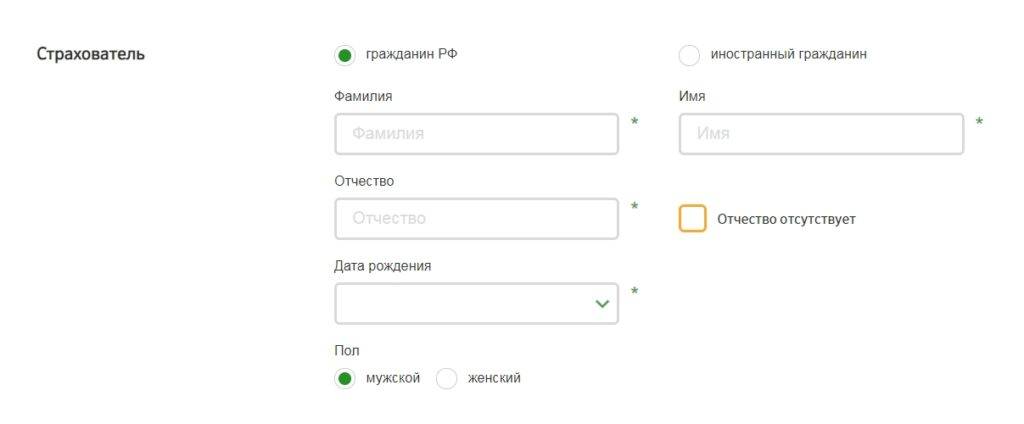

- Далее система предложит указать сведения о себе, нужно заполнить все поля небольшой анкеты.

- Клиент оплачивает услугу своей банковской картой, полис тут же направляется на указанный в заявке e-mail.

При желании можно подключить страхование и в офисе Сбербанка. Нужно подойти в удобное отделение с паспортом и банковской карточкой.

Что такое страхование жизни владельца карты Сбербанка

Говоря простыми словами, при страховании жизни хозяина кредитки банк обеспечивает безопасность своих денег. Таким образом Сбербанк страхуется от возможных несчастных случаев с должником, его смерти, наступления инвалидности, критических заболеваний, длительного больничного, в том числе по уходу за родственниками. Страхование жизни держателя КК в данном случае даст банку уверенность в том, что долговые обязательства будут исполнены.

Страховая сумма составляет двукратный размер от суммы долга по кредитке. Перерасчёт суммы происходит ежемесячно, в зависимости от того, сколько вы должны вернуть банку по карте.

При наступлении страхового события, по телефону 900 нужно узнать какой комплект документов необходимо подать для получения выплаты и принести их в любое отделение Сбера.

Можно ли отказаться

Зачастую во время оформления карты, особенно кредитной, финансовые компании по умолчанию включают страхование защиты. Клиенты задумываются, можно ли отказаться от страховки, чтобы не переплачивать. Если такое доступно, как правильно это сделать.

Согласно закону договор страхования всегда приобретается на добровольной основе. Банки не могут навязать приобретение страховки, тем более отказать в предоставлении карты, если клиент отказался от полиса.

Необходимо знать, что отказаться от полиса можно:

- При получении. Для этого следует поставить галочку в специальном разделе кредитного договора «Страхование» или «Дополнительные услуги». Если данного пункта не предусмотрено, потребуется написать заявление на имя управляющего с просьбой удаления продукта.

- После получения. Если после получения вы выясните, что между вами и банком заключен договор страхования банковской карты, то стоит в течение 5 дней посетить отделение финансовой организации. Далее потребуется написать заявление на отказ от продукта. Если банк взял оплату сразу за год, то он вернет ее в полном объеме.

Как отключить страховку по карте Тинькофф вы узнаете далее.

Как правильно оформить полис

Оформить полис на защиту кредитной карты можно такими способами:

В банке, на этапе оформления кредитки. Либо онлайн на сайте банка при оформлении нужно добавить вкладку «покупка страховой защиты».

В этой вкладке необходимо внести следующие данные:

- ФИО;

- серия и номер паспорта;

- адрес прописки и фактический адрес проживания;

- адрес электронной почты;

- контактный номер телефона.

После этого оплачивается страховое вознаграждение и электронный полис высылается на электронную почту. Оплату можно произвести с карты или при помощи другой платежной системы.

При получении карты. Это процедура разовая и при согласии владельца карты, ему подключается платная опция по защите карты. Сумма страхового взноса будет добавляться ежемесячно к сумме основного платежа. После подключения опции, клиент уведомляется о периоде действия страховки посредством смс оповещения.

Оба варианта никак не отличаются по своим страховым свойствам и функциям.

Как работает страховка по кредитным картам?

При оформлении кредитной карты вы можете воспользоваться одной из программ страхования – застраховать свою жизнь и здоровье или оформить страховку на кредитку:

- Страхование самой карты – на тот случай, если она будет украдена или утрачена.

- Страхование кредитных средств – если в момент получения денег с карты будет совершен грабеж, либо под воздействием угроз злоумышленники узнают ПИН-код от кредитки и снимут наличные.

- Страхование от мошеннических действий – часто списание средств происходит незаконным путем, например, если вводить данные карты на различных фишинговых (фальшивых) сайтах. Однако доказать незаконность в данном случае крайне сложно, так как номер карты и секретный код были указаны добровольно.

- Страхование жизни и здоровья – на случай смерти, болезни, инвалидности, потери трудоспособности и пр. По некоторым программам будет погашена не только задолженность по кредиту, но и выплачено возмещение.

- Страхование от потери работы по вине работодателя (сокращение, ликвидация предприятия и пр.).

Страхованием занимается не сам банк, а страховая компания, с которой заключается партнерское соглашение. Список страховых случаев устанавливается каждой организацией самостоятельно. При их наступлении ваши убытки возместит не банк, а компания-страховщик. Однако для получения компенсации необходимо, чтобы были выполнены все условия страхового договора и случай признан страховым.

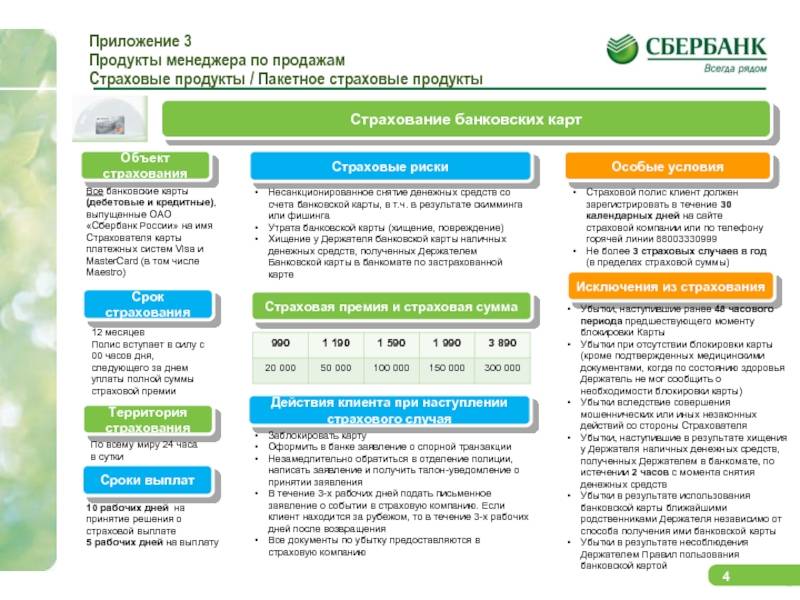

Сбербанк

При оформлении кредитной карты в Сбербанке можно оформить страхование своей жизни и здоровья. Страховые случаи – смерть, инвалидность I и II группы. Ежемесячный платеж составляет 0,7% от суммы долга по кредиту. Если у вас нет задолженности либо она менее 1000 руб., комиссия не списывается. Списание происходит автоматически со счета каждый месяц. Подключить и отключить услугу можно через интернет-банк или по СМС на номер 900.

А также у банка есть программа страхования карт от утраты, порчи, хищения, грабежа и фишинга + Мультиполис, по которому предусмотрено несколько видов страховой защиты.

Тинькофф Банк

Страховка по кредитной карте Тинькофф является добровольной. Такой пункт указан в договоре, поэтому чтобы отказаться от нее, нужно поставить отметку на последней странице. Условия по кредиту останутся неизменными. Можно застраховаться на случай потери работы по вине работодателя, инвалидности или смерти. Ежемесячный платеж составляет 0,89% от размера долга. Участвовать в программе могут заемщики в возрасте 18-75 лет. Отключить или подключить услугу можно через личный кабинет в интернет-банке либо через колл-центр.

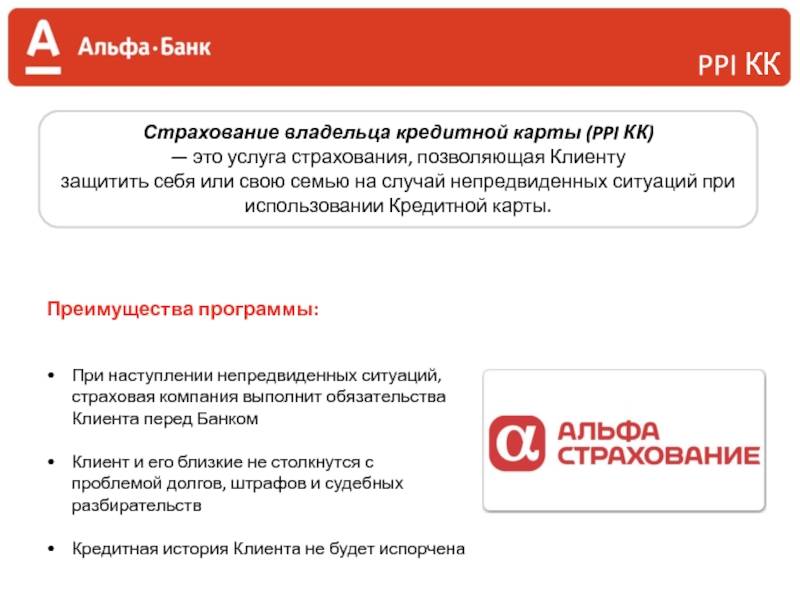

Альфа-Банк

У Альфа-банка есть программа по страхованию владельцев кредитных карт. Страховка оформляется на случай потери трудоспособности (21-60 дней), инвалидности 1 группы или смерти. При наступлении страхового случая компания-страховщик выплатит банку долг по кредиту (до 0,5 млн руб.). Участвовать в программе могут заемщики банка в возрасте 18-60 лет.

Ежемесячный платеж составляет 0,84% от суммы задолженности. Если долга по карте нет, комиссия не списывается, но в следующий месяц вы не будете застрахованы. Оформить или отключить страховку можно только в отделении банка.

Русский Стандарт

Банк предлагает программу страхования жизни и здоровья

Долг по кредитной карте Русского Стандарта будет покрыт страховкой в одном из двух случаев: нетрудоспособности или смерти. Важное условие – имеется в виду постоянная утрата трудоспособности, то есть получение инвалидности I, II группы. В иных случаях вернуть долг в банк по страховке не получится

Страховой тариф составляет 0,05% от суммы долга на начало месяца. Участвовать в программе могут заемщики в возрасте 18-75 лет. В банке предусмотрен большой список диагнозов, с которыми оформить страховой полис нельзя. Подключить услугу можно в отделении или через горячую линию.

ВТБ

По кредитной карте ВТБ можно оформить страховку на следующие страховые случаи:

- Травма в результате несчастного случая.

- Полная потеря трудоспособности (инвалидность).

- Смерть.

- Потеря работы по вине работодателя.

А также вы можете застраховать карту на конкретную сумму кредита. У банка есть 5 тарифных планов, по каждому устанавливается своя комиссия, фиксированная (60-350 руб./мес.) или в процентах от суммы долга (0,95%).

Какие компании осуществляют страхование карты Сбербанка?

Страхование банковской карты в Сбербанке возможно в отделении банка. Страховка подключается к банковскому счету. Это значит, что в программе будут принимать участие все карточки, привязанные к данному счету: как основные, так и дополнительные. Также доступно оформление общего договора, действие которого будет распространяться на все карточки Сбербанка.

Онлайн-оформление

На странице Сбербанк Страхование имеется электронная форма онлайн-заявки на страховку банковской карты.

Основные правила страховки:

- по одному полису допускается получение трех выплат;

- действует на протяжении одного года;

- защита кредитных карт производится по подобной схеме;

- по мере выплат, общий размер покрытия будет снижаться в соответствии с суммой;

- при завершении периода действия главной карты, риски будут обеспечиваться по другим карточкам;

- при страховании одной карты и завершении периода ее действия возможен возврат взносов в сумме, равной разнице между промежутками.

Активация полиса

Для запуска действия полиса потребуется его предварительная активация. Эта процедура осуществляется самостоятельно, на сайте Сбербанк Страхование. Следует внести нужные сведения в специальную форму: дата приобретения, фамилия, номер полиса, код сертификата, электронный адрес и телефон. Активация выполняется в результате сверки указанных сведений с компьютерной базой данных. Это может занять время от нескольких минут до несколько дней.

После того, как выбран полис страхования банковской карты в Сбербанке, необходимо получить информацию о собственных действиях.

Ситуации для принятия мер:

- кража или потеря карточки по разным причинам;

- получение денег со счета посторонними лицами;

- размагничивание или повреждение пластиковой карточки.

При несоблюдении установленного порядка есть риск получить отказ. Чтобы не делать ошибок, можно заранее ознакомиться с отзывами пользователей застрахованных карт.

Инструкция действий при возникновении страховых случаев

- Связаться с оператором Контактного Центра и попросить заблокировать карту или отправить СМС через онлайн-банк.

- Сделать звонок в Сбербанк Страхование, указать номер полиса, объяснить ситуацию и следовать указанной инструкции.

- В случае совершения преступных действий другими лицами (получение наличных без участия клиента, кража) обратиться в полицию.

- В течении 3-х дней подать заявление в офис компании Сбербанк Страхование.

- Подготовить перечень документов, которые смогут подтвердить данную ситуацию: постановление о открытии уголовного дела, выписка из Сбербанка с последними операциями, решение суда, сведения о плате за выпуск карточки.

- Получить утвердительное решение о перечислении страховых выплат.

Выплата страховки возможна, если получено утвердительное решение Страховой компании Сбербанка. Предварительно, данная компания изучит подтверждающие документы и тщательно проверит необходимость выплат.

Памятка для страхователя банковской карты Сбербанка.pdf

Правила страхования банковских карт.pdf

Услугу по защите карты можно оформить как в дочерней компании СК «Сбербанк страхование», так и у других страховщиков. Но оформление полиса в данном учреждении имеет свои преимущества:

- полное возмещение нанесенного ущерба;

- самые выгодные условия;

- клиентам предоставляется более широкий список страховых случаев.

<img src=’https://www.sberbank.ru/portalserver/content/atom/adbb65af-4773-43ee-aaa9-8999c8d514e7/content?id=3f522573-6cfd-4010-a9ee-5f278f595503

Плюсы и минусы для банка

К положительным последствиям оформления страховки относится:

- при возникновении страхового случая мгновенно блокируется счет;

- представители банка занимаются расследованием, сотрудничая с полицией;

- высокое страховое возмещение;

- уменьшение ставки процента с течением времени при благоприятных условиях сотрудничества;

- возможность увеличить или снизить количество страховых случаев;

- гарантия получения компенсации.

Какие преимущества и недостатки в страховании карты? Ответы в видео:

Для банка страховка полезна тем, что деньги возвращаются даже при непредвиденных обстоятельствах, когда граждане не могут самостоятельно справиться с финансовой нагрузкой.

К недостаткам покупки страховки относится высокая стоимость услуги, а также необходимо постоянно продлевать срок действия договора. Нередко страховое возмещение не покрывает все расходы, поэтому приходится самим гражданам нести затраты.

Сумма страховой защиты

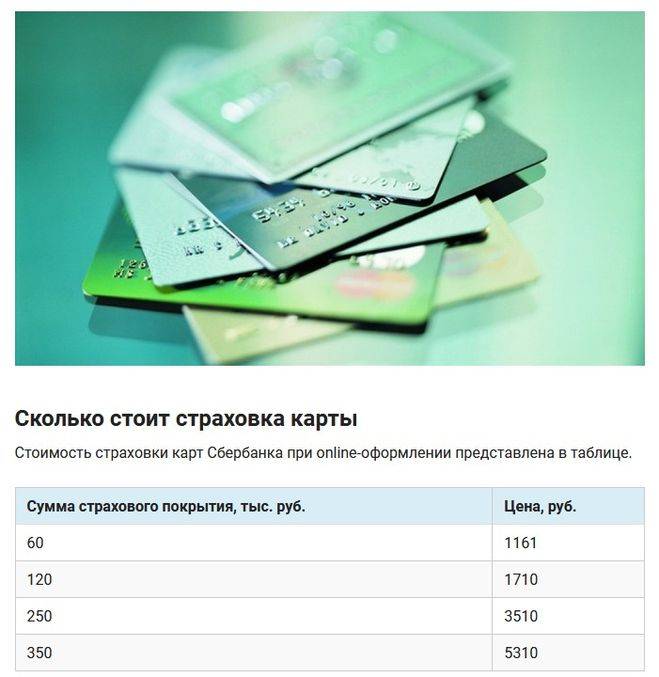

Цена на полис может варьироваться в зависимости от того, с каким страховщиком заключается договор на получение услуги. Ценовая политика не регулируется законом, поэтому необходимо ознакомиться с ценами и условиями разных фирм и выбрать наиболее оптимальный вариант. Влияют на стоимость и другие факторы, например, количество выбранных опций. В среднем, стоимость полиса может варьироваться от 50 до 150 рублей в месяц. Оплачивать страховое вознаграждение можно несколькими методами.

Банки предлагают следующие способы:

- стоимость оплачивается без участия банка, напрямую фирме страхователю;

- при оформлении стоимость полиса включается в тарифную ставку, за счет чего процент увеличивается.

Выбор оговаривается на этапе оформления карты. Тогда же клиента должны уведомить о системе списания стоимости полиса и как она работает.

Мультиполис для страховки карт Сбербанка

Мультиполис – это комплексная защита имущества, здоровья и жизни, которую обеспечивает страховка Сбербанка (кредитная карта и дебетовая, выпущенная на имя владельца, также будет застрахована от рисков несанкционированного использования).

Характеристика

Мультиполис включает в себя защиту: дома (+ гражданская ответственность), банковских карт владельца, личных вещей, медицинские расходы во время путешествий, от несчастного случая.

Кредитные карты по данной страховке защищены от:

Утраты/утери/хищения.

Сюда относятся случаи, когда кредитка была повреждена в банкомате. Размагничивание специального чипа, повреждения, связанные с перепадами температур, обращение с картой таким образом, что она лопнула тоже попадают под защиту.

Запрещенного снятия денег со счетов, к которым привязана карта.

Если кто-то завладел вашим ПИН-кодом или подделал подпись на карте, а также использовал поддельную карту с вашими данными, то в этом случае вы имеет право на страховое возмещение от Сбербанка в рамках действующего полиса.

Незаконного списания денежных средств.

В случаях, когда списание денег с вашего карточного счета происходит в больших размерах, чем предполагает совершенная покупка или оплата услуг, Мультиполис включает свое действие.

СК предлагает разные варианты полиса (базовый, расширенные) с возможностью индивидуального формирования программы (стандартный вариант можно посмотреть здесь: Мультиполис).

Вы самостоятельно определяете страховое покрытие кредитной карты на момент наступления страхового случая

Вы самостоятельно определяете страховое покрытие кредитной карты на момент наступления страхового случая

Если вы оформляете Мультиполис для вашей кредитной карты через сервисы онлайн, то дополнительной активации он не требует. Документ будет выслан на электронную почту. Свое действие защитный инструмент начинает на 15-й день после внесения оплаты. Ее можно произвести картой Сбербанка.

Необходимость

Клиенты банка часто интересуются, для чего нужна страховка карт Сбербанка. Преимуществом комплексного страхования в СК Сбербанк Страхование является:

Возможность выбрать любой полис вне зависимости от статуса карты.

То есть, владелец классического пластика может приобрести страховку с максимальным покрытием для всех карт, привязанных к счету (включая дополнительные).

Максимально широкий список страховых случаев.

Использование банком технологии 3D-secure предполагает защиту операций в интернете. Но в случае грабежа после транзакции, использования таких мошеннических технологий как скимминг или фишинг, получения пин-кода и карты от владельца под угрозой насильственных действий и т.д. возместить ущерб поможет именно страховой полис.

Возможность оформить для дебетовой и/или кредитной карты Сбербанка страховку на территории РФ и за границей.

Страховка распространяет свое действие на случаи несанкционированного использования кредитной карты или иного имущества, как на территории России, так и заграницей

Страховка распространяет свое действие на случаи несанкционированного использования кредитной карты или иного имущества, как на территории России, так и заграницей

Стоимость

Кроме Мультиполиса Сбербанк предлагает и специальные программы страхования для кредитных карт. Однако перед оформлением не лишним будет сопоставить стоимость обоих вариантов. Мультиполис будет оптимальным вариантом. Отдельный набор опций обойдется страхователю дороже.

Когда вы оформляете страховой полис, который будет защищать в том числе вашу кредитную карту, в нем будет указан размер страховой премии. Вы можете оформить Мультиполис на один месяц или на один год. Размер страховой премии за опцию Банковские карты будет равняться 200/2000 рублей соответственно.

Порядок оплаты также установлен договором

Однако важно помнить, при отсутствии платежа перед новым расчетным периодом, действие полиса прекращается. И все действия злоумышленников, который были применены к кредитной карте в этот период, не попадают под его защиту

Вносить платеж за пользование страховым полисом можно через Кабинет, здесь же можно настроить Автоплатеж, чтобы избежать прекращения действия страховки

Вносить платеж за пользование страховым полисом можно через Кабинет, здесь же можно настроить Автоплатеж, чтобы избежать прекращения действия страховки

Возмещение при наступлении страхового случая берет на себя СК Сбербанк Страхование. Размер компенсации соответствует покрытию полиса. Для каждого варианта есть базовая и максимальная защита с разным размером страхового взноса.

Основные виды страхования кредита

Чаще всего клиент банка плохо представляет, от чего стоит страховать кредит. На момент оформления и получения средств взаймы (особенно если речь идет о нецелевом потребительском кредите), в голову попросту не приходит мысль, что какие-либо обстоятельства могут помешать погашению. Однако, в жизни нередко встречаются непредвиденные ситуации, от которых было бы неплохо страховаться заранее.

Так, банки предлагают несколько популярных пакетов, среди которых:

- Страхование здоровья и жизни заемщика;

- Страхование от потери места работы;

- Страхование залогового имущества;

- Страхование от потери права собственности на недвижимость (применяется при оформлении ипотечного кредита).

Рассмотрим подробнее каждый вид кредитных рисков – это поможет во время подписания договора не оформить ничего лишнего (требующего средств клиента).

Здоровье и жизнь

Кредитные обязательства в случае смерти или тяжелой болезни заемщика по законодательству передаются ближайшим родственникам или поручителям. Чтобы избежать подобных случаев и освободить семью от лишних задолженностей, имеет смысл оформить договор страхования кредита, согласно которому остаток выплачивает страховщик.

Страховыми случаями будет считаться:

- временная или постоянная утрата трудоспособности;

- тяжелая болезнь (требующая госпитализации и длительной реабилитации);

- смерть клиента.

Важно помнить: при наступлении страхового случая необходимо доказать, что таковой не был подстроен специально. Иначе в выплатах могут отказать

Потеря постоянного места работы

Как известно, большинство кредитов выдается банками при наличии информации о постоянном месте работы и уровне доходов. Гарантированное ежемесячное поступление средств – один из принципиальных моментов при рассмотрении заявки. Но что делать, если на момент заключения договора работа была, а через несколько месяцев компания объявила себя банкротом или ликвидировалась?

В таком случае человек может:

- Уйти на кредитные каникулы;

- Подать заявку на реструктуризацию кредита;

- Воспользоваться услугами страховщика, если был заключен страховочный договор на кредит.

Существенная разница в том, что в первых двух случаях выплаты по задолженности просто откладываются или распределяются на более мелкие суммы. В случае со страховкой – пока человек ищет новое место работы, проценты по кредиту продолжают выплачиваться страховой компанией.

Важно помнить: страховым случаем считается именно банкротство или ликвидация. Увольнение не рассматривается как страховой случай

Титульное страхование

Титульное страхование – это страхование права собственности на недвижимость. Чаще всего применяется при выдаче банком ипотечной ссуды, если клиент покупает жилье на вторичном рынке. Так, если в титуле собственности (документе, подтверждающем право на владение недвижимостью) была допущена ошибка или клиент стал жертвой мошенничества, этот вид страхования предотвращает риск материальных потерь.

Страхование залогового имущества

Если клиент оформлял кредит под залог, страховка возместит задолженность перед банком, когда имущество пострадало по ряду причин и восстановлению не подлежит. Грубо говоря: человек заложил авто, и в процессе пользования кредитом машину угнали, – тогда ему не придется погашать задолженность перед банком. Это сделает страховая компания.

Как вернуть страховку в случае досрочного погашения займа

Многие заемщики довольно часто заранее погашают кредиты, поэтому они задумываются о том, можно ли вернуть страховку. Граждане не должны оплачивать те периоды, когда уже нет оформленного кредита. Дело в том, что нередко в процессе оформления займа оплачивается страховка за весь срок кредитования. Часто стоимость превышает даже 20% от размера займа, поэтому сумма считается действительно существенной.

Если долг был погашен заранее, то непременно возмещается некоторая сумма, уплаченная для покупки страховки. Нередко страховая компания отказывается выдавать данные денежные средства застрахованному лицу. Если это условие не прописано в кредитном договоре и договоре страхования, придется обращаться в суд, причем желательно воспользоваться услугами юриста. Надо выбирать специалиста по разрешению различных конфликтных ситуаций, которые возникают в процессе страхования кредитов.

Для возвращения части денег за полис, надо обратиться в страховую организацию со специальным заявлением, в котором указывается обоснование для возвращения денег. В соответствии с этим документом данная организация обязана вернуть средства. Для этого после получения согласия от работников страховой компании придется расторгать договор. После этого осуществляется перерасчет, и остаток средств выдается клиенту.