Договор

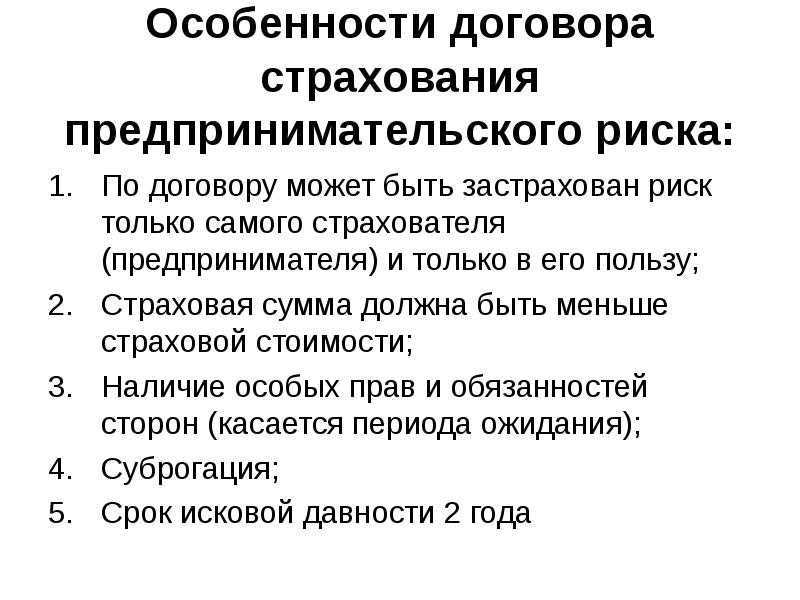

Между предпринимателем (страхователь) и страховой организацией (страховщик) заключается письменный договор, по нему страховщик перенимает часть ответственности за риск и обязуется при возникновении страхового случая погасить убытки страхователя в оговоренном размере. Такой договор заключается страхователем в свою пользу, третье лицо не может стать выгодоприобретателем. Чтобы заключить договор, страхуемый должен быть легализованным предпринимателем со всеми сопутствующими документами, а у страховщика должна быть специальная лицензия.

Между предпринимателем (страхователь) и страховой организацией (страховщик) заключается письменный договор, по нему страховщик перенимает часть ответственности за риск и обязуется при возникновении страхового случая погасить убытки страхователя в оговоренном размере. Такой договор заключается страхователем в свою пользу, третье лицо не может стать выгодоприобретателем. Чтобы заключить договор, страхуемый должен быть легализованным предпринимателем со всеми сопутствующими документами, а у страховщика должна быть специальная лицензия.

Конкретное содержание и строение договора зависит от выбранной организации, но обязательно описание условий взаимодействия.

Все договора имеют типовую основу: объект страхования, перечень страховых случаев, величина страховой премии, величина и условия выплаты возмещения, дополнения.

- При выполнении страховщиком обязательств.

- При прекращении деятельности страховщика или застрахованного.

- По обоюдному согласию.

- По инициативе одной из сторон.

Договор вступает в силу после подписания, на руки застрахованному выдается экземпляр договора, страховой полис или другое документальное подтверждение сделки.

Порядок оформления

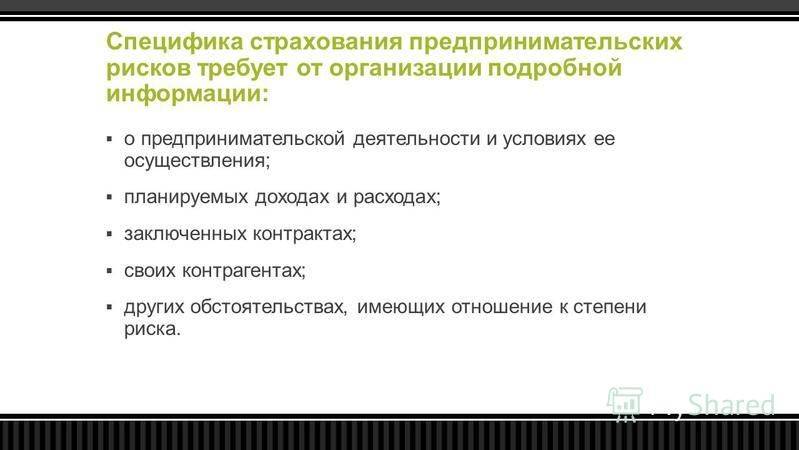

Полноценное страхование владельцев бизнеса, как вида предпринимательской деятельности, содержит свои нюансы также в плане характера заключения полиса. Программа может быть обязательной либо добровольной, от выбора ее типа будет зависеть регламент учета взносов, которые перечисляют на счет страховщика. Во время заключения договора компания обязывает владельца бизнеса предъявить документы, подтверждающие его правомерность в предпринимательской деятельности.

В этот список обычно входит регистрационное свидетельство, лицензии либо патенты при необходимости. Также ИП или владелец компании обязан предоставить информацию об условиях выполнения своей работы, прибылях и расходах компании, контрактах, которые были заключены, контрагентах и прочих обстоятельствах, влияющих на степень риска. Такая информация указывается в заявлении, заполняемом страхователем либо его законным представителем, образец которого можно получить у страховщика.

Существуют правила, которые нужно учитывать:

- Договор (образец) всегда заключается в письменной форме, если это условие не соблюдено, он признается недействительным.

- Договор можно заключить при помощи составления единственного документа или передачи владельцу его полиса, квитанции либо сертификата с подписью страховщика. Регламенты договора устанавливаются в одном документе, полисе либо страховых правилах.

- По полису можно застраховать ситуации, связанные с потерей или повреждением собственности, экономической либо профессиональной ответственностью.

Финансовый риск

Ни в одном нормативно-правовом акте РФ определения этому понятию не дано, на что уже неоднократно обращалось внимание. Например, Д.М

Селуянов отмечает “отсутствие в законе каких-либо специальных признаков и требований к договорам страхования финансовых рисков” . Или, как констатируют другие авторы, “гражданское законодательство в настоящий момент не выделяет и особенным образом не регулирует страхование финансовых рисков. Более того, однозначно не определено, что именно входит в понятие “финансовые риски”. Специалистами также окончательно не разрешен вопрос о том, является ли страхование предпринимательских рисков частью страхования финансовых рисков или представляет собой обособленный вид страхования” .

<1> Селуянов Д.М. О страховании финансовых и предпринимательских рисков // Юридическая и правовая работа в страховании. 2008. N 1. С. 139.<2> Данилочкина М.А., Савинский Р.К. Страхование финансовых рисков // Юридическая и правовая работа в страховании. 2008. N 2. С. 71 – 72.

Тем не менее как указанные авторы, так и некоторые другие, не оставившие без внимания эту тему, все равно в своих работах пытаются “интерпретировать” и “разграничивать” данные риски. С методологической точки зрения, конечно, очевидно, что любые интерпретации и разграничения понятий вне связи с постановкой задачи дать им четкое определение, которое стало бы общепринятым, являются довольно сомнительными.

Какова стоимость страховки

Сумма страховых взносов и возможных выплат определяется в индивидуальном порядке. Рассчитывается она в зависимости от объемов производства и реализации готовой продукции.

Страхование предпринимательской деятельности а точнее связанных с ней рисков — относительно новый вид страховых услуг. Не все страховые компании готовы предоставить полный анализ финансового состояния предприятия и грамотно рассчитать все типы рисков. Особенности страхования предпринимательских рисков, порядок заключения договора, общие моменты, с которым необходимо познакомиться перед оформлением полиса, представлены в нашей информации.

Что такое страхование этого типа

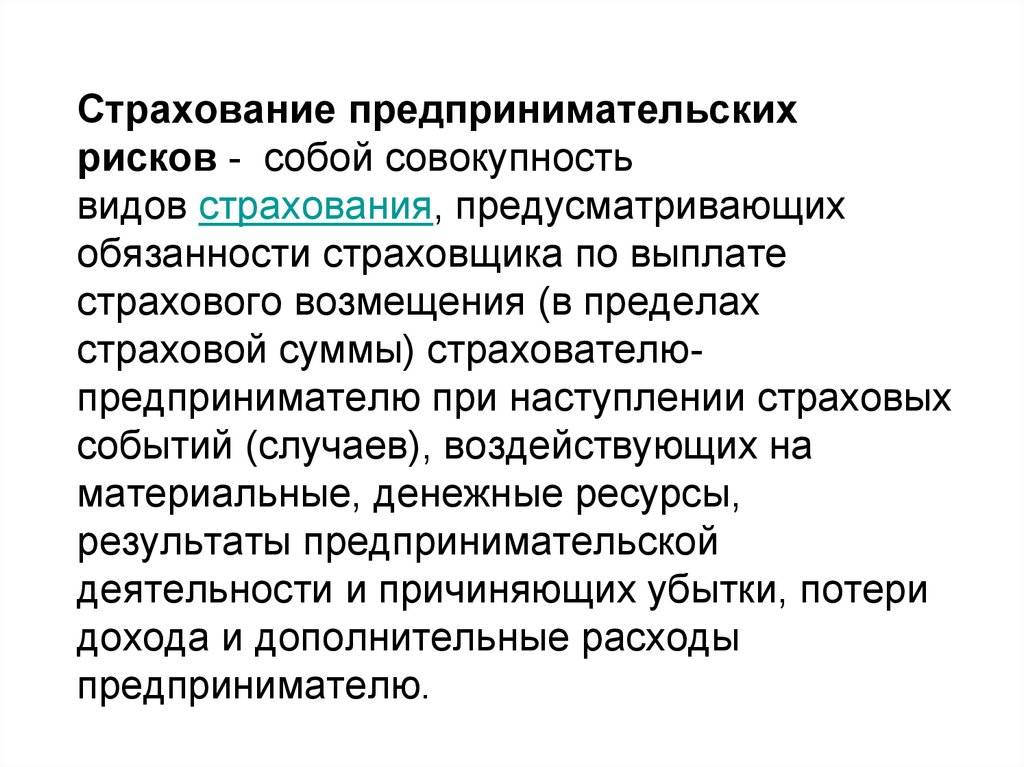

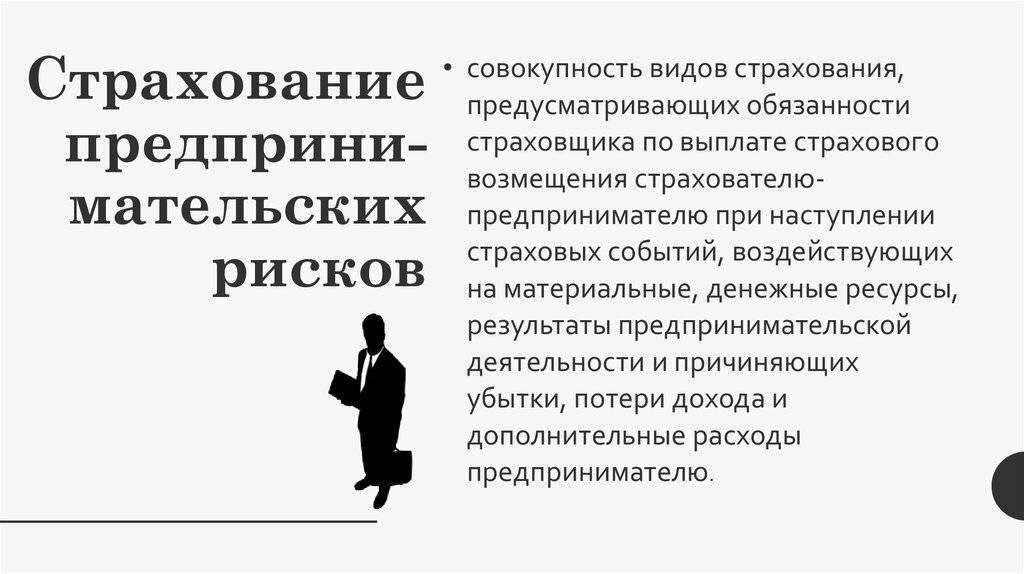

Страхование рисков владельца бизнеса представляет собой отдельную отрасль. Его цель заключается в полноценном либо частичном покрытии убытков или возмещении неполученных прибылей от деятельности, которая страхуется. Сюда входит охрана финансовых и предпринимательских рисков, между которыми есть существенные различия. В первой ситуации имеются в виду происшествия, связанные с финансами, принадлежащими физическим либо юридическим лицам, включая потерю доходов и вспомогательные траты. Во второй ситуации подразумеваются события, охватывающие все сферы деятельности владельца бизнеса.

При заключении договора страхования предпринимательского риска владелец бизнеса сможет компенсировать потери различных типов. В полисе подробно описаны условия предоставления выплат при наступлении ответственности по ряду ситуаций, при желании предприниматель способен включить в него дополнительные компенсации по договоренности со страховщиком.

В список главных событий, которые признаются страховыми практически во всех компаниях, входит:

- полная остановка или снижение объема деятельности производства;

- банкротство самого владельца бизнеса либо его контрагентов;

- частичное и полное исполнение либо неисполнение обязательств со стороны контрагентов;

- нормативные акты, принятые правительством, негативно влияющее на ведение деятельности;

- принятие участия в судах и понесенные издержки.

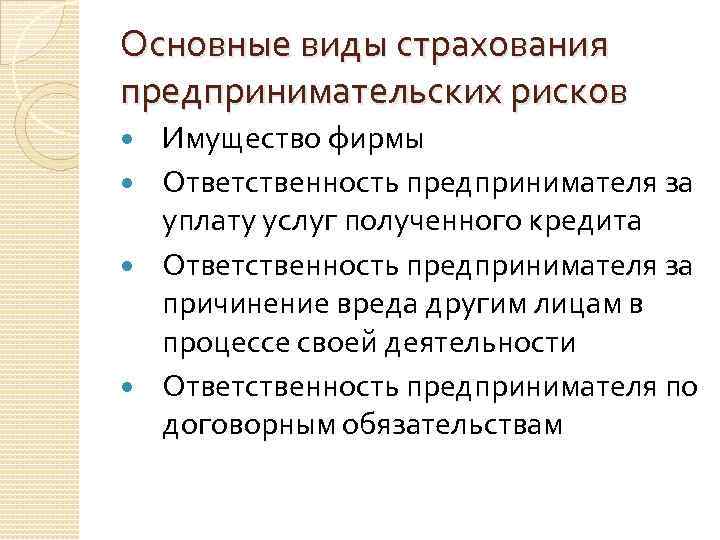

Объекты страховой деятельности

В роли объекта страховых действий выступают материальные интересы застрахованного, связанные с возможностью получения за счет СК возмещения ущерба, причиненного ему в ходе осуществления предпринимательской деятельности. Ввиду того, что во время подписания договора страхования нет возможности предопределить точный размер будущих убытков коммерсанта, страховая сумма исчисляется из расчета величины вложений страхователя в страхуемую деятельность (стоимость предприятия, оборудования, сделки). В рамках этих действий величина возможной страховой выплаты носит относительный (предположительный) характер. Основываясь на неопределенности реального ущерба предпринимателя, договоры по страхованию рисков могут оформляться на следующих условиях:

- страховка на сумму, равную заранее оговоренному проценту от причиненного в действительности убытка;

- полная страховка – означает, что страховая выплата будет покрывать 100% ущерба, причиненного предпринимателю прямым или косвенным путем;

- определение лимита обязательств страховщика (убыток свыше установленного лимита не подлежит компенсации).

Кроме понятия страховой суммы в процессе заключения договора страхования предпринимательских рисков важную роль играет термин страховая стоимость. Ее величина обусловлена оценкой реальных потерь предпринимателя вследствие наступления страховых обстоятельств.

Зависимость страховой суммы от страховой стоимости в рамках законодательства, регулирующего деятельность страховых компаний, определена следующим образом: размер компенсации полученных убытков (величина страховой суммы) не должен превышать величину страховой стоимости. Если выплаченная по условиям договора сумма страхового покрытия больше установленной страховой стоимости – соглашение по данному пункту признается ничтожным, а излишек страховой суммы возврату СК не подлежит.

Финансовые риски

Объект страхования

Одна из распространенных причин получения убытков и, как следствие, банкротства предприятий, являются риски по неоплате за поставляемые товары, сорванные поставки (недопоставки) продукции, невыполнение работ, услуг и т.д. Страхование финансовых рисков позволяет минимизировать данные риски.

Объектом страхования являются не противоречащие действующему законодательству Республики Беларусь имущественные интересы Страхователя, связанные с риском возникновения убытков от предпринимательской деятельности в связи с невыполнением (выполнением ненадлежащим образом) своих обязательств контрагентами Страхователя по следующим видам сделок:

- купля-продажа, в том числе поставка товаров, поставка товаров для государственных нужд, контрактация, продажа недвижимости, предприятия;

- мена;

- аренда, в том числе прокат, аренда транспортных средств, зданий или сооружений, предприятия, финансовая аренда (лизинг);

- подряд, в том числе бытовой, строительный, подряд на выполнение проектных и изыскательских работ, подрядные работы для государственных нужд;

- возмездное оказание услуг;

- договор о предоставлении банковской гарантии (поручительства), в части обязательств, предусматривающих возмещение Страхователю сумм, выплаченных по банковской гарантии (поручительству);

- комиссия;

- аккредитив;

- финансирование под уступку денежного требования (факторинг).

Риски

Договор страхования финансовых рисков СООО «Асоба» обеспечивает покрытие финансового (предпринимательского) риска, связанного с невыполнением (выполнением ненадлежащим образом) контрагентом Страхователя (должником) обязательств, принятых на себя по договору со Страхователем, выразившихся в:

- непоставке товаров, непередаче имущества, невыполнении работ, неоказании услуг в сроки и объеме, предусмотренные договором;

- поставке товаров, передаче имущества качества, ассортимента, комплектности, не соответствующих условиям заключенного договора (только по сделкам купли-продажи, поставки товаров, поставки товаров для государственных нужд);

- неуплате денег (неосуществлении платежей) в сроки, установленные договором;

- невозврате денежных средств, выплаченных Страхователем по банковской гарантии (поручительству);

- невозврате денежных средств, выплаченных Страхователем по аккредитиву, если это предусмотрено соглашением между приказодателем и банком-эмитентом;

- невозврате денежных средств, выплаченных должником (кредитором) по договору факторинга.

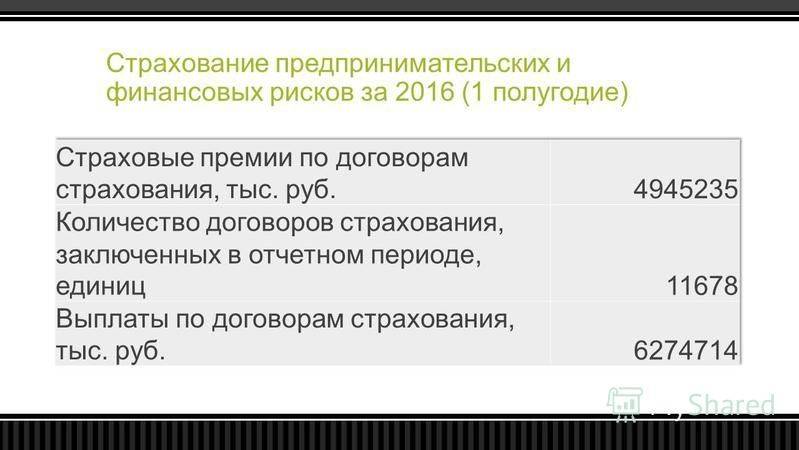

1.1.2.2.3 Премии по страхованию предпринимательских рисков

Проведите по таблице

| Место по итогам 2020 года | Наименование компании | ИНН | Рег. номер | Город | Сумма полученных страховых премий за 2020 год, млн руб. | Доля рынка | Сумма страховых выплат за 2020 год, млн руб. | Уровень выплат |

| 1 | АО “СОГАЗ” | 7736035485 | 1208 | Москва | 6 992.78 | 40.012% | 3 478.58 | 49.7% |

| 2 | ООО “Атрадиус Рус Кредитное Страхование” | 7709931612 | 4334 | Москва | 2 332.55 | 13.347% | 534.98 | 22.9% |

| 3 | ООО “Кредендо – Ингосстрах Кредитное Страхование” | 7707707862 | 4189 | Москва | 1 578.16 | 9.030% | 576.47 | 36.5% |

| 4 | ООО “СК “Ойлер Гермес Ру” | 7706767530 | 4293 | Москва | 1 303.57 | 7.459% | 337.46 | 25.9% |

| 5 | АО “АльфаСтрахование” | 7713056834 | 2239 | Москва | 1 162.41 | 6.651% | 190.63 | 16.4% |

| 6 | ООО “Кофас Рус Страховая Компания” | 9710075134 | 4209 | Москва | 937.71 | 5.366% | 458.37 | 48.9% |

| 7 | ООО “СК Чабб” | 7704311252 | 3969 | Москва | 662.05 | 3.788% | 345.51 | 52.2% |

| 8 | САО “РЕСО-Гарантия” | 7710045520 | 1209 | Москва | 429.00 | 2.455% | 487.98 | 113.7% |

| 9 | ООО “СК “Согласие” | 7706196090 | 1307 | Москва | 410.40 | 2.348% | 6.30 | 1.5% |

| 10 | АО “Цюрих надежное страхование” | 7707062854 | 212 | Москва | 403.40 | 2.308% | 6.96 | 1.7% |

| 11 | АО СК “Альянс” | 7702073683 | 290 | Москва | 347.39 | 1.988% | 40.73 | 11.7% |

| 12 | СПАО “Ингосстрах” | 7705042179 | 928 | Москва | 181.57 | 1.039% | – | – |

| 13 | ПАО СК “Росгосстрах” | 7707067683 | 1 | Люберцы | 181.09 | 1.036% | 169.75 | 93.7% |

| 14 | САО “ВСК” | 7710026574 | 621 | Москва | 126.75 | 0.725% | 0.02 | 0.0% |

| 15 | АО СК “РСХБ-Страхование” | 3328409738 | 2947 | Москва | 82.67 | 0.473% | 2.54 | 3.1% |

| 16 | ООО СК ЭчДиАй Глобал | 7710634156 | 4133 | Москва | 75.77 | 0.434% | 46.69 | 61.6% |

| 17 | ООО СК “Сбербанк страхование” | 7706810747 | 4331 | Москва | 62.03 | 0.355% | 3.05 | 4.9% |

| 18 | ПАО “САК “ЭНЕРГОГАРАНТ” | 7705041231 | 1834 | Москва | 48.45 | 0.277% | 8.40 | 17.3% |

| 19 | ООО “БСД” | 7734249643 | 3799 | Москва | 39.08 | 0.224% | – | – |

| 20 | АО РНПК | 7706440687 | 4351 | Москва | 27.29 | 0.156% | 29.27 | 107.3% |

| 21 | ООО “Абсолют Страхование” | 7728178835 | 2496 | Москва | 21.96 | 0.126% | 0.21 | 0.9% |

| 22 | ООО “ДжиАйСи Перестрахование” | 7704465140 | 4375 | Москва | 14.88 | 0.085% | – | – |

| 23 | АО СК “Чулпан” | 1644001196 | 1216 | Альметьевск | 14.31 | 0.082% | – | – |

| 24 | НКО “МОВС” | 7839045118 | 4349 | Санкт-Петербург | 14.30 | 0.082% | – | – |

| 25 | АО “Юнити страхование” | 7815025049 | 177 | Москва | 8.61 | 0.049% | 25.18 | 292.5% |

| 26 | “Совкомбанк страхование” (АО) | 7812016906 | 1675 | Санкт-Петербург | 8.28 | 0.047% | – | – |

| 27 | ООО “КПСК” | 9102006047 | 4326 | Симферополь | 2.39 | 0.014% | – | – |

| 28 | АО “СК “ПАРИ” | 7704041020 | 915 | Москва | 2.19 | 0.013% | 0.01 | 0.3% |

| 29 | ООО “Страховая компания “СДС” | 4205002133 | 2353 | Кемерово | 1.76 | 0.010% | – | – |

| 30 | АО “ОСК” | 6312013969 | 2346 | Самара | 1.31 | 0.007% | – | – |

| 31 | АО “ГСК “Югория” | 8601023568 | 3211 | Ханты-Мансийск | 1.14 | 0.007% | – | – |

| 32 | АО “МАКС” | 7709031643 | 1427 | Москва | 0.52 | 0.003% | – | – |

| 33 | АО “Страховая бизнес группа” | 3666068423 | 3229 | Воронеж | 0.51 | 0.003% | – | – |

| 34 | ООО “Зетта Страхование” | 7710280644 | 1083 | Москва | 0.30 | 0.002% | – | – |

| 35 | ООО РСО “ЕВРОИНС” | 7714312079 | 3954 | Смоленск | 0.04 | 0.000% | – | – |

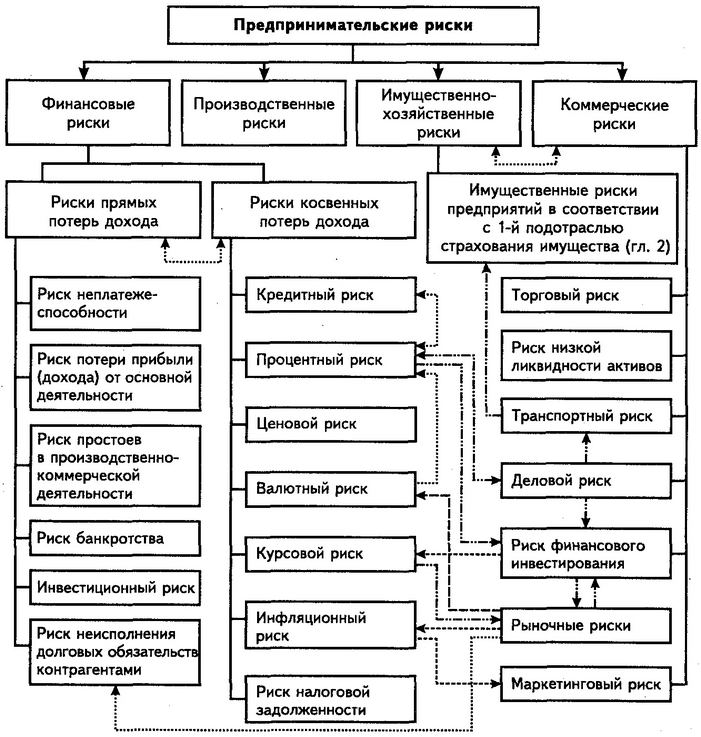

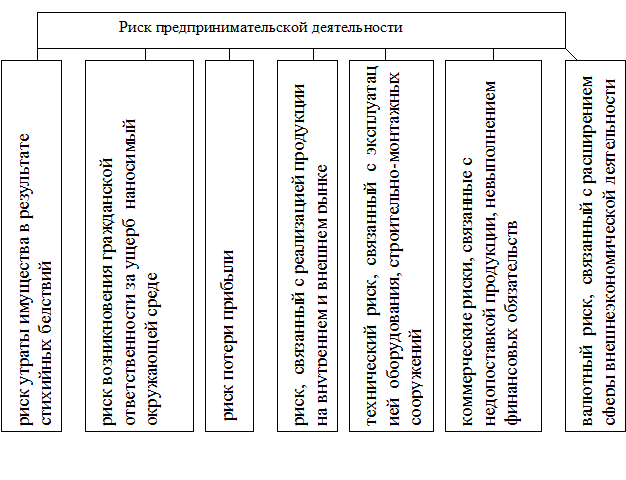

Предпринимательский риск

Возникает при осуществлении коммерческой деятельности, что связана с производством товаров и услуг, их реализации, различных финансовых операций и при реализации научно-технических проектов. Классифицировать их довольно сложно из-за многообразия. Есть виды рисков как общие для всех, так и специфические для определённых видов деятельности. Мы о последних говорить не будем.

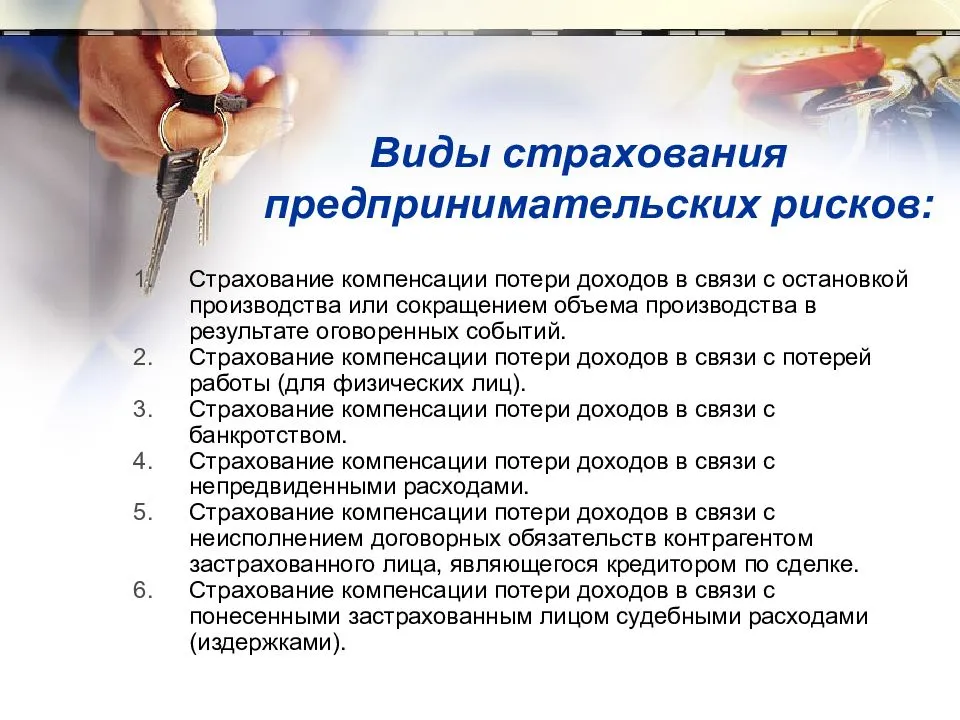

Какие виды страхования предпринимательских рисков существуют? Наиболее популярные варианты ситуаций, от которых защищаются, это:

I. Потери в результате негативного воздействия стихийных бедствий (воды, огня, ураганов).

II. Преступные действия.

III. Вероятные потери из-за неблагоприятного законодательства (предусматривается прямое взыскание собственности или же невозможность совершить этот акт с использованием правовых механизмов).

IV. Прекращение деятельности из-за угроз со стороны третьих лиц.

V. Потеря ключевых работников фирмы из-за их недееспособности или смерти.

Страхование предпринимательского риска чаще всего базируется на отсутствии коммерческого успеха или же из-за возможного технического провала производства. Но с определёнными условиями!

Методы оценки

Различают:

- Статистические методы. Предполагают использование математического инструментария на основании выборки данных: дисперсия, стандартное отклонение, коэффициент вариации.

- Метод экспертных оценок. Предусматривает привлечение признанных специалистов, которые знакомятся с ситуацией и выставляют определённое количество баллов, на основании среднего арифметического значения потом принимается решение о риске.

- Использование аналогов. Для оценки используется база данных с подобными ситуациями.

- Комбинированный метод. Объединяет в себе два или три предыдущих.

Что можно застраховать

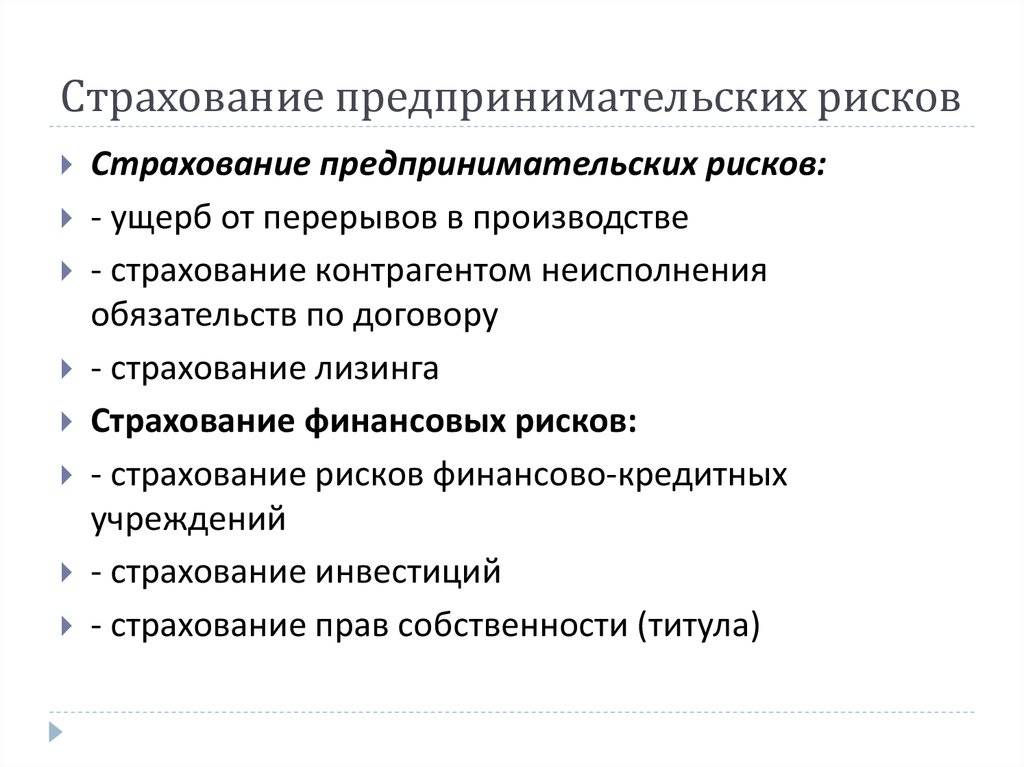

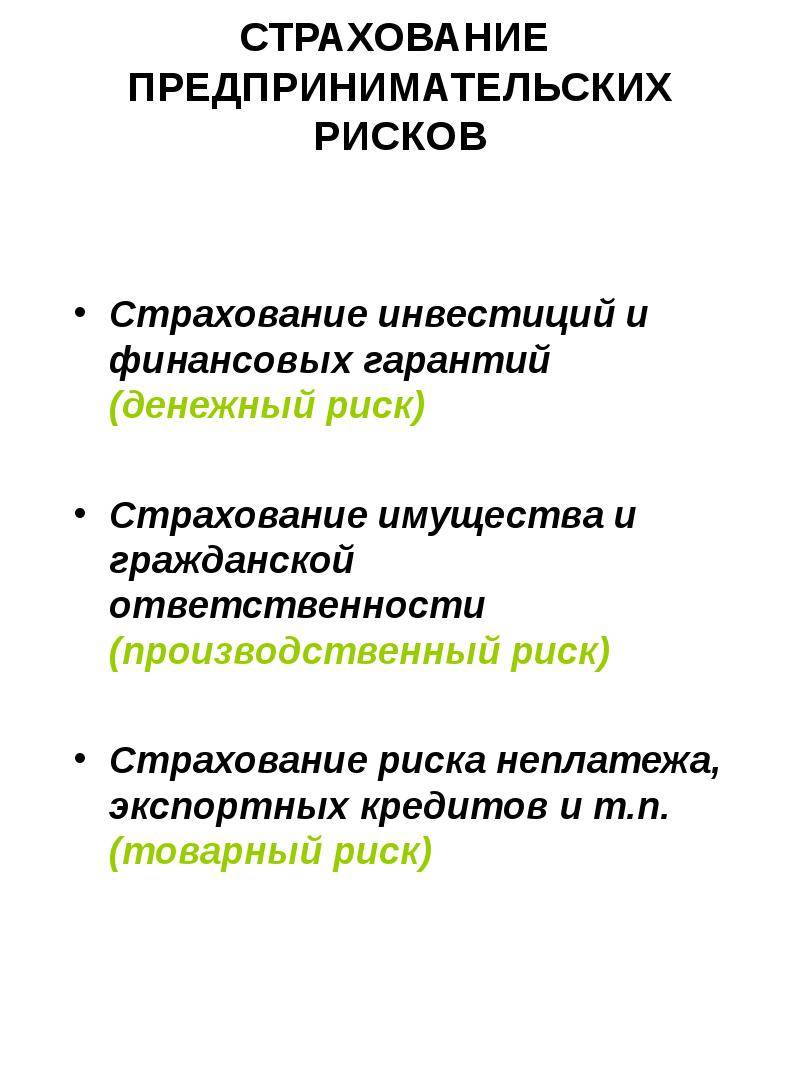

Существуют следующие виды страхования предпринимательских и финансовых рисков:

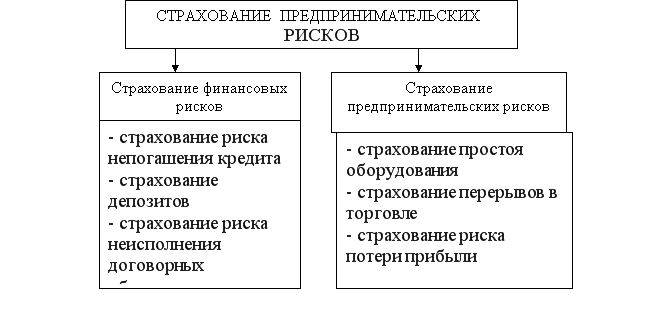

- Простои из-за повреждения производственных мощностей. Причинами могут стать техногенные или природные катаклизмы.

- Убыточность инвестиций, возникшая с неожиданным изменением политической или экономической ситуации.

- Потеря депозита. Например, когда у банка отозвали лицензию.

- Неспособность выполнить финансовую гарантию. Бывает, что организация, выступившая поручителем по кредиту, переоценила надежность заемщика или свою платежеспособность.

- Невозможность погасить валютный кредит, полученный для проведения экспортно-импортных сделок.

- Упущенная выгода.

- Другие примеры страховых случаев, приносящих прямые и косвенные убытки.

Ситуации, представляющие вероятные риски, делятся на две категории:

- Субъективные – зависят от действий контрагентов.

- Объективные – вызванные обстоятельствами непреодолимой силы.

Общая информация

Риски в предпринимательской деятельности являются постоянными спутниками. Они всегда присутствуют из-за неопределенности внешней среды. В ней есть объективные политические, экономические и социальные условия, в которых и приходится осуществлять предпринимательскую деятельность. Поэтому фирма должна обладать определённой долей приспособленности. И это при том, что ситуация зависит от большого количества контрагентов, лиц и просто случайных событий, поведение и развитие которых не поддаются предсказанию с приемлемой точностью. Отсутствие целей, четкого видения их достижения и показателей эффективности может дополнительно увеличить риски в предпринимательской деятельности.

Примеры рисков

Давайте рассмотрим их в общемировой картине, начиная с 90-х годов. Тогда, с распадом Советского Союза казалось, что не осталось глобальных катастроф для человечества, и дальше нас ждёт только процветание. Но в конце второго тысячелетия мир поразил кризис доткомов – компаний, специализирующихся на информационных технологиях. К примеру, известная многим фирма “Майкрософт” потеряла свыше половины своей стоимости. Многие, если не большинство компаний вообще разорились. Не прошло и десяти лет, как разразился новый кризис.

В 2007-2008 годах он затронул строительную и финансовую отрасли. Давайте о первом случае и поговорим более подробно. Строительная индустрия развивалась бешеными темпами, постоянно сдавались готовые объекты и закладывались новые стройплощадки. При этом рынок постоянно насыщался, а цены росли, причем кратно. Через некоторое время наступил кризис, и многие компании разорились, поскольку не смогли реализовать свою продукцию.

Учитывая пережитые времена, сейчас очень распространённым является страхование предпринимательского риска. Условно здесь можно выделить два варианта. В строительстве есть одновременно нестрахуемые риски. Что это значит? Под страхуемыми подразумевают те, что поддаются прогнозированию. Это и риск возникновения, и возможный урон, и размер потенциальной компенсации. Нестрахуемые риски – это неподконтрольные явления и события, за которые никто не может нести ответственности. В каких случаях можно рассчитывать на компенсацию? Когда имеются случайные, без привязки к месту, масштабу и времени убытки, что не зависят от желания любой из сторон. К тому же они должны быть выражены в денежном эквиваленте.

Для чего нужна страховка

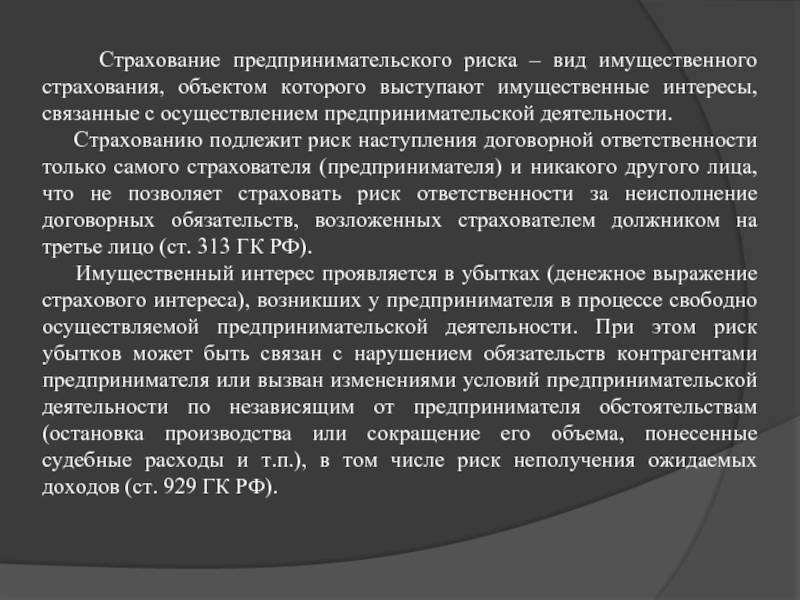

Страхование рисков предпринимателей относится к разновидности страхования имущества, которая в рамках ГК не так давно была выделена в отдельное производство. Этот тип страхования предоставляет возможность предпринимателям компенсировать финансовые потери, наступившие в результате неких событий, и создать условия для успешного преодоления возникших трудностей. Другими словами, в договоре учитываются риски:

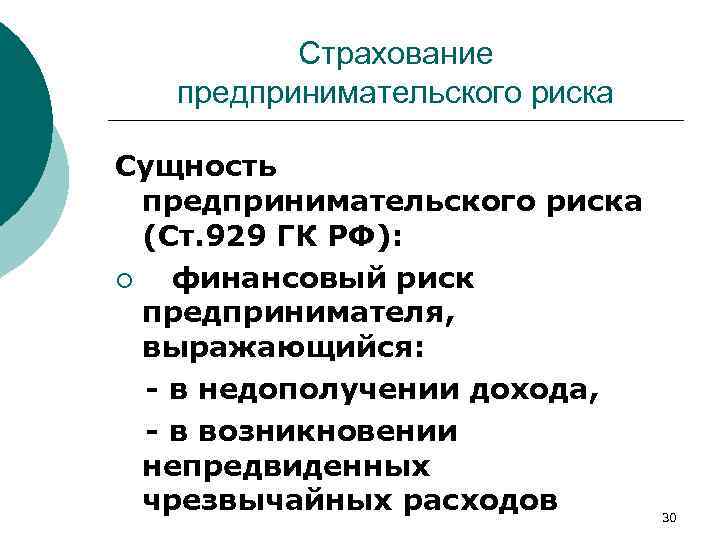

- причинения прямых убытков предприятию;

- недополученной (упущенной) выгоды от совершенной (несовершенной) сделки;

- возникновения неучтенных расходов на ликвидацию результатов наступившего события.

Страхованием коммерческого риска можно назвать сочетание разных типов страхования имущества, в рамках которого заключается обоюдный (двусторонний) договор между страховой компанией и страхователем, вследствие чего СК обязуется возместить полностью или частично денежный эквивалент убытка, причиненного застрахованному лицу в результате наступления страхового события.

Предпринимательским в юридической практике называется особый вид риска, связанный именно с данным видом коммерческой деятельности. Его можно обозначить как прогнозируемое или непредвиденное событие, способное оказать негативное влияние на материальное благосостояние и разнообразные процессы организации работы предприятия и ведущее к убыткам.

Применение этого типа страхования возможно исключительно к ИП (а также юридическим лицам), осуществляющим коммерческую деятельность, прошедшим необходимую регистрацию, а также имеющим документальное подтверждение прав на ее ведение.

Требования по договору

Заключение договора страхования подразумевает предварительное обсуждение всех пунктов между предпринимателем и компанией. В процессе обговаривают объем ответственности, величину страховой суммы, наличие либо отсутствие франшизы, а также прочие нюансы. Объем в плане ответственности может быть разным и включать как природные катаклизмы, так и изменения во внутренней политической обстановке страны. Сумма по полису обычно носит условный характер или может быть фиксированной, исходя из стоимости застрахованных ценностей либо лимитов по ответственности со стороны компании. Это зависит от того, что именно признано объектом страхования риска владельца бизнеса.

Сумма по договору обычно равна страховой стоимости предметов, иногда она может быть меньше ее, если страхователь определил для себя лимит по премии. Ее также можно сократить, оформив договор с включенной в него франшизой. Чем больше ее сумма, тем ниже цена за оформление документа, но при наступлении ситуации, покрываемой договором, ущерб по ней не будет возмещен. Под такой ситуацией с учетом особенностей страхования всех предпринимательских рисков подразумевают само наступление убытков в ходе деятельности предпринимателя.

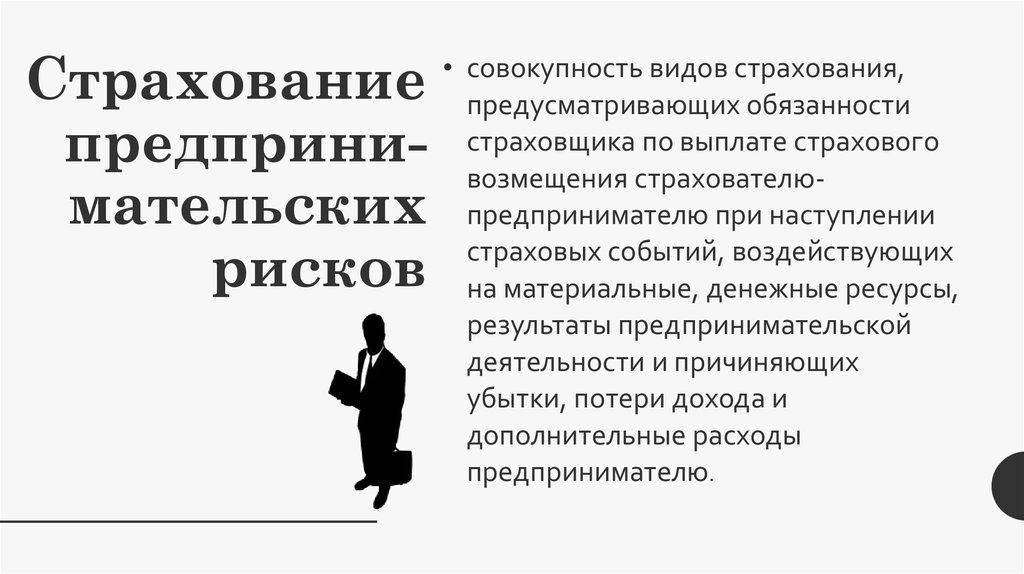

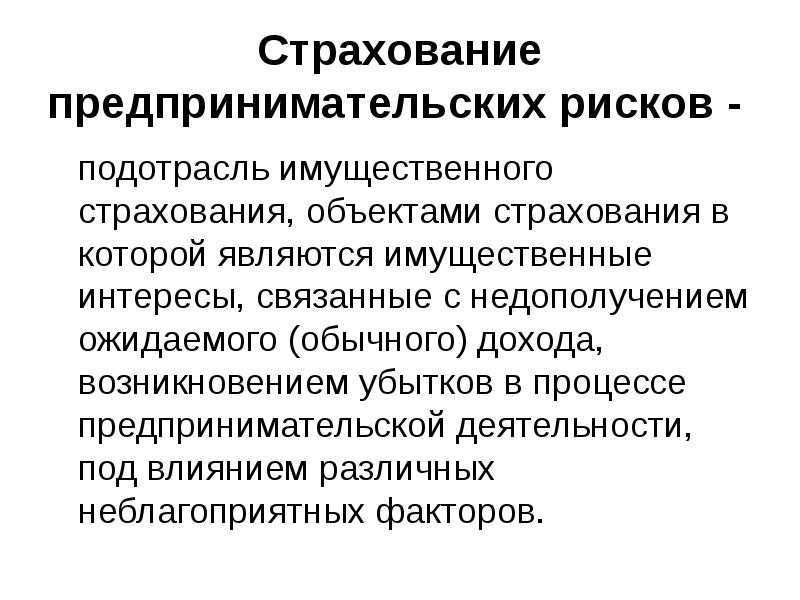

Что собой представляет страхование предпринимательских рисков

Занимаясь предпринимательской деятельностью, владелец сталкивается со множеством неучтенных проблем. Выделяют внешние и внутренние факторы риска, которые могут стать причиной потери прибыли и даже банкротства собственного дела.

Внешние риски:

- Стихийные бедствия и техногенные катастрофы.

- Военные и политические проблемы в стране.

- Аварии коммунальных и коммуникационных сетей.

- Незаконные действия сторонних лиц.

- Пожар или затопление.

Потеря прибыли может происходить и при непосредственном ведении бизнеса. В этом случае угроза исходит от поставщиков, конкурентов, клиентов и даже персонала.

Внутренние риски:

- Задолженность по выполненным договорам.

- Отказ или срыв сроков по предоплаченным поставкам.

- Экономическая несостоятельность компании.

- Потеря дохода при вынужденном приостановлении предпринимательской деятельности.

- Невыгодные инвестиционные проекты.

- Отток капитала на непредвиденные расходы.

- Снижение спроса на услуги или товары, которые предоставляет компания.

- Утерянные инвестиции, вложенные в сторонние проекты.

- Поломка основного производственного оборудования.

- Упущенная выгода предприятия.

Страхование предпринимательских рисков проводится, исходя из анализа возможных негативных факторов, включает компенсацию при наступлении заранее оговоренных страховых случаев.

Страхование политического риска

Вследствие государственной политики (изменение курса правительства, перемены приоритетных направлений деятельности) появляется страховой риск, при котором у страхователя уменьшается размер прибыли или резко увеличиваются размеры убытков.

Политический риск всегда неизбежен при предпринимательской деятельности, поэтому ему стоит дать верную оценку, а затем разумно учитывать при ведении хозяйственной деятельности предприятия.

Политические риски подразделяются на группы:

- риск экспроприации и национализации без компенсации;

- риск ограниченного трансферта;

- риск аннулирования контракта по причине действий местной власти страны контрагента;

- риск гражданских беспорядков и военных действий.

Страхование политического риска является специфическим видом кредитного и имущественного страхования. Объектом страхования могут выступать: прямые инвестиции, акции и ценные бумаги, имущественные права, кредиты, ссуды, прочие виды инвестиций.

Объем ответственности

Договор страхования предпринимательского риска предусматривает непосредственное участие двух сторон: самого предпринимателя и страховой компании. Полис оформляется как на физическое, так и на юридическое лицо. После ознакомления со всеми необходимыми документами, принимается решение о возможных угрозах ведения бизнеса, после чего составляется договор о сотрудничестве.

Какие пункты в договоре самые важные:

Порядок внесения страховых взносов. Это может быть разовая сумма или регулярные платежи. Обычно страховая компания идет навстречу предпринимателю, выбирая наиболее удобный для него график оплаты.

Полный перечень страховых случаев, подлежащий компенсации. Также необходимо уточнить ситуации, на которые страхование не распространяется.

Порядок извещения страховой компании о наступлении предписанной в договоре ситуации

Важно точно соблюдать крайние сроки подачи заявления, иначе возмещение материального ущерба не будет получено.

Размеры страховых взносов и страховой компенсации. Определяются индивидуально, в зависимости от оценки финансового состояния предприятия, возможных рисков получения прибыли.

Сроки получения выплат и проведения служебного расследования страхового случая.

Порядок расторжения условий договора

Штрафные и иные санкции при нарушении пунктов сотрудничества одной из сторон.

Необходимые реквизиты и подписи обеих сторон.

на территории РФ страхование предпринимательских рисков не получило большой популярности, но ситуация постепенно меняется. Это связано не только с нестабильной экономической обстановкой, но и с неподготовленностью многих страховых компаний к оказанию такого рода услуг. Большой дефицит экспертов, а также специализированных консультантов по вопросам предпринимательского страхования делает эту сферу достаточно перспективной.

Страхование производственного риска

При страховании производственного риска страхователю возмещаются убытки, понесенные им в результате приостановки (полной остановки) деятельности предприятия или частичного снижения оборотов вследствие наступления страхового события.

К производственным рискам относятся:

- непосредственная деятельность при производстве продукции (товаров и услуг);

- рост себестоимости;

- увеличение потерь рабочего времени;

- использование новых методов в производстве;

- другие производственные риски.

Основными причинами в возникновении производственных рисков являются:

- снижение объемов производства, а также реализации продукции вследствие объективных и субъективных причин;

- падение спроса, снижение продажной цены;

- увеличение материальных затрат при производстве;

- непредвиденный рост фонда оплаты труда;

- увеличение размера налоговых обязательств;

- перебои с электроэнергией и топливом, несвоевременная поставка сырья для производства;

- моральный и физический износ оборудования;

- прочие причины.

Максимальная сумма страховых выплат при наступлении страхового случая определяется расчетным путем на основании бухгалтерской отчетности как сумма упущенной выгоды и полученных убытков. Расчет осуществляется за максимально допустимый срок убыточности деятельности, который будет определяться экспертным путем.