Проблемы

В России это достаточно молодой и только набирающий силу вид гражданской ответственности, поэтому многие проблемы, возникающие между двумя сторонами страхования не урегулировано в достаточной мере на законодательном уровне.

В России это достаточно молодой и только набирающий силу вид гражданской ответственности, поэтому многие проблемы, возникающие между двумя сторонами страхования не урегулировано в достаточной мере на законодательном уровне.

Даже если вы застраховали свою профессиональную ответственность, то будьте готовы к тому, что ваш случай может быть признан не страховым и вам придётся доказывать, что совершённая ошибка была случайной.

Страховая компания может отказать в выплате страховки в том случае, если будет доказан умысел, непрофессиональное исполнение обязательств, подлог.

Часто для этого требуется решение суда, вступившее в силу.

Также есть и риски со стороны страховщиков, они должны быть уверены, что страхование происходит не после наступления страхового случая.

Учтите то, что страховой полис может прекратить своё действие в ряде случаев:

закончился срок действия договора;

выполнены все обязательство по договору в полном объёме;

неуплата страховых взносов в установленный срок;

причиной окончания действия полиса может служить ликвидация или прекращение своей деятельности одной из сторон;

решение суда о признании договора о страховании недействительным.

Понятие и общая информация

Оказание каких-либо услуг всегда сопрягается с рисками, что из-за неправильных действий вы нанесете ущерб клиенту. В некоторых ситуациях это не столь трагично. Например, если человек занимается ремонтом мелкой бытовой техники, то ошибки будут не столь дорогостоящие, а сломанную лично деталь можно будет заменить. Однако в ряде профессий ошибочные действия могут привести к многомиллионным убыткам и даже смертям. Чтобы обезопасить себя от последствий таких ситуаций, была создана профессиональная страховка.

Этот тип страхования предполагает, что страхователь при оформлении полиса может не отвечать за последствия своих ошибок или упущений. Денежную компенсацию при порче чужого имущества или других проблемах будет выплачивать непосредственно страховщик. Естественно, оценить возможный размер ущерба достаточно трудно, поэтому подобное страхование входит в группу самых дорогостоящих.

Как правило, классический договор снимает со страхователя ответственность при добросовестных ошибках или недочетах во время использования своего профессионального навыка. Также он включает и бездействие со стороны работника, которое способно повлечь потери и убытки от профессиональной деятельности. Главное условие действия такого полиса – непреднамеренность. Специалист должен быть полностью уверен в безошибочности и правильности своих действий.

Различают несколько видов ущерба, в число которых входит:

- физический;

- материальный;

- финансовый;

- моральный.

Например, финансовый ущерб может стать следствием ошибок со стороны финансистов, бухгалтеров, брокеров. Наиболее опасен урон здоровью, который могут причинить врачи или фармацевты. Материальный ущерб чаще всего появляется вследствие неправильных действий архитекторов, монтажников, инженеров. Именно поэтому характеристики договора, список рисков и сумма компенсации напрямую зависят от рода деятельности страхователя.

Какие требования к лицам, подлежащим страховке?

Современная страховая система работает так, что специалисты, желающие заключить страховой договор должны понимать: что профессиональное страхование является основой их трудовой деятельности. Как утверждают сотрудники, которыми так гордится Национальная Страховая Группа, застрахованные должны быть весьма компетентными в области собственной трудовой деятельности, иметь достаточный уровень специальных знаний, добросовестное отношение к выполняемой работе без каких-либо замечаний

Важно иметь подтвержденный документально уровень квалификации: чтобы оформить страхование, понадобится наличие дипломов, различных сертификатов и других документов

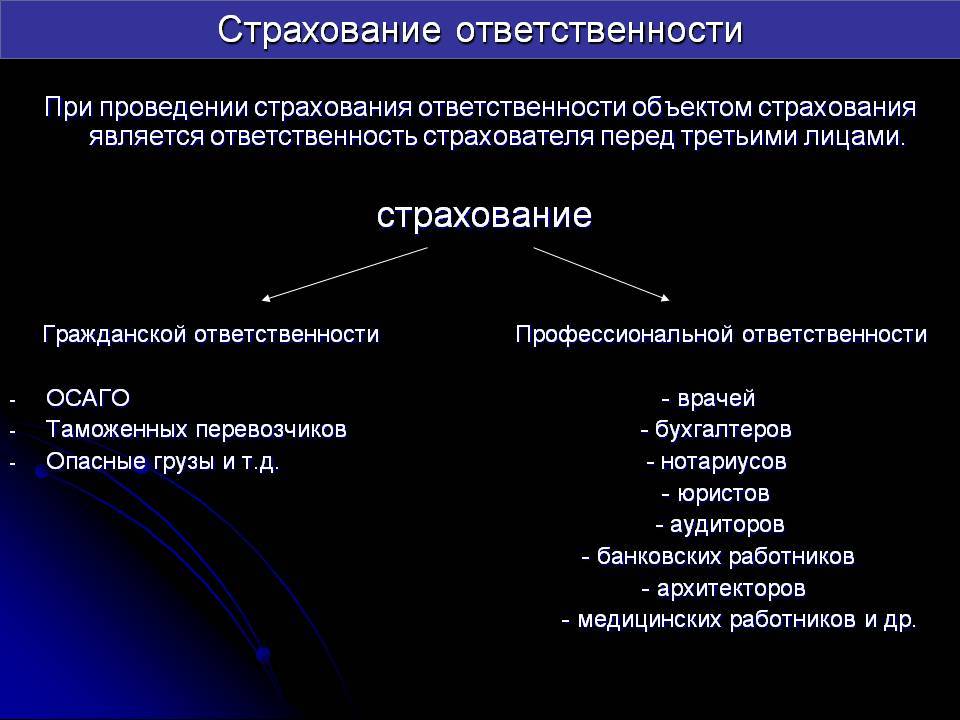

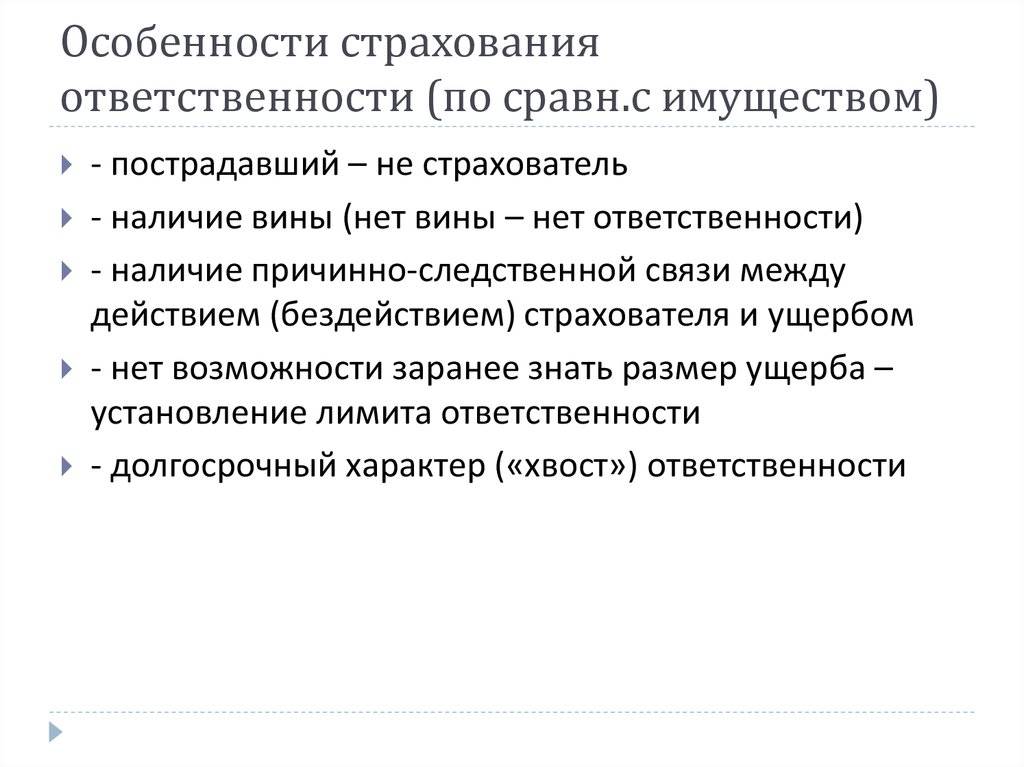

Различия

Ключевое отличие – в сути отношений между страхователем и

выгодоприобретателем. Есть речь только о защите прав пользователя услуг

квалифицированного исполнителя, надо понимать, что это страхование профессиональной ответственности.

Гражданская ответственность распространяется на всех, кто может пострадать

от деятельности страхователя:

- заказчика,

- покупателя,

- посетителей (магазина, выставочного центра),

- прохожих,

- соседей (строительной площадки, крупного реконструируемого комплекса,

например).

Условия реализации застрахованного риска

ГПО предусматривается для всех категорий исполнителей соответствующими

нормами ГК. ПО наступает при соблюдении ряда условий:

- у исполнителя есть компетенции (квалификация, подтвержденная

документально – дипломами, сертификатами, другими документами о

прохождении профессиональной подготовки); - деятельность осуществляется в порядке, определенном законом;

- урон нанесен непосредственно при оказании услуг или выполнении работ по

специальности застрахованного лица.

При этом не стоит поддаваться распространенному стереотипу. Как ГО, так и

ПО может быть застрахована в индивидуальном порядке (адвокат, врач) или

массово (страхование юридического лица).

В последнем случае под страхование размещается не финансовый интерес

отдельных работников, а ответственность компании, которая приняла их в

штат. Таким образом, страховка профответственности юрлица в интересах

самого юрлица, но не защищает отдельного сотрудника (при наступлении

страхового случая на него могут налагаться взыскания страхователем или его

страховщиком).

Досудебное урегулирование

Еще одно существенное отличие возникает из специфики отношений участников

страхового договора. Единственным риском по полису

страховки профессиональной ответственности

является принятие судебного решения о возмещении ущерба, причиненного в

результате конкретной деятельности. В отличие от страховки ГО здесь нет

места для мирного досудебного урегулирования, компенсация страховщика

возможна строго по решению суда.

При этом важно, чтобы сам страховщик не воспользовался разночтениями

некоторых пунктов страхового законодательства или заложенными во внутренних

Правилах СК «лазейками» для отказа в выплате. Минимизировать такие риски

можно только одним способом – через выбор порядочного, исполнительного

партнера, располагающего достаточным ресурсом для безболезненной

компенсации крупных сумм.

Правила страхования

Стоимость этого типа страхования велика, поэтому клиенты должны со всей серьезностью подойти к изучению необходимой документации. Ориентирным документом в этом вопросе являются правила страхования, которые распространяются на страховщиков и страхователей. Отдельные компании могут разрабатывать свои правила, но если СК состоит в Ассоциации страховщиков, то она обязуется выполнять те правила, которые предписаны всем членам этой ассоциации.

Перед оформлением договора обязательно изучите правила. Они должны быть в открытом доступе. Добросовестные страховые компании самостоятельно предлагают изучить этот документ. Убедитесь, что вы читаете полную версию. Некоторые страховщики на сайте публикуют сокращенные варианты, в которых часто опускаются некоторые важные финансовые вопросы. Профессиональное страхование – специфическая сфера, поэтому не удивляйтесь, если для каждой профессии будет разработан собственный документ.

Независимо от типа страхования, представленные страховщиком правила должны содержать обязательные разделы:

- Общие положения. В этом разделе разъясняется объект и субъекты страхования, чем регулируется заключение и исполнение предписанным договором пунктов.

- Описание страховых рисков. Тщательно изучите этот раздел и убедитесь, что указаны все необходимые страховые риски, характерные вашей профессии. После подписания документа, конечно же, изменить пункты будет практически невозможно.

- О размере страховой суммы и выплаты.

- Условия заключения и расторжения. Описывает список необходимых документов для каждой из сторон, процесс согласования и нарушения, вследствие которых договор может быть расторгнут.

- Отказы от выплаты. Это отдельный раздел, в котором страховщик должен подробно прописать все случаи, не попадающие под договор. При наступлении такого случая компенсация пострадавшему от ваших действий не выплачивается.

Страховщик может настаивать на внесении дополнительных пунктов в договор. Это сделает документ максимально гибким, но далеко не все СК идут на подобные уступки.

Добровольное страхование

Основанием для страхования лиц других профессий является ст. 931 ГК РФ.

Медработники

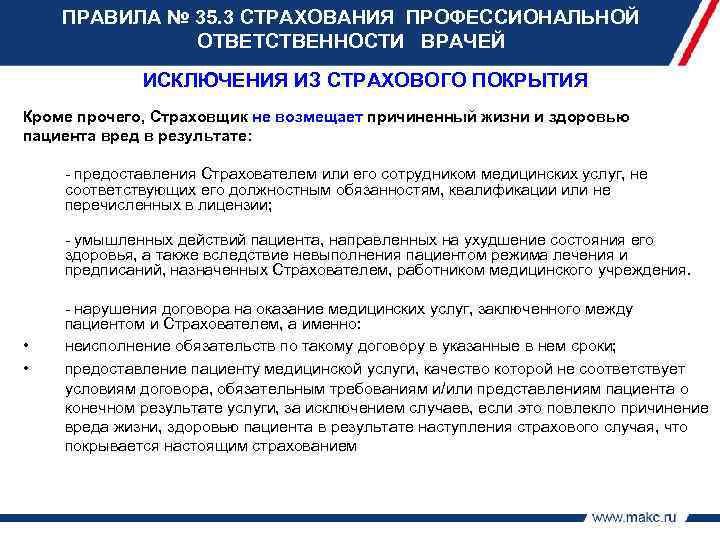

Страховка риска ответственности за вред, причиненный здоровью пациента. При наступлении страхового случая для получения компенсации пострадавший должен документально подтвердить, что в результате ошибочного лечения его здоровье ухудшилось.

Действие страховки не распространяется на случаи оказания медицинской помощи в экстремальных условиях и при несоблюдении пациентом санитарно-эпидемиологических/гигиенических требований.

Аудиторы

В 2010 году из закона «Об аудиторской деятельности» исключили обязательное страхование ответственности специалистов. С тех пор страховка за нарушение договора оказания аудиторских услуг и/или ответственности за причинение вреда имуществу других лиц в результате проверки бухгалтерского учета стала добровольной.

Событие не признается страховым, если специалист при анализе финансового состояния умышленно допустил ошибку или составил недостоверный отчет и этот факт подтвержден документом бухучета или судом.

Бухгалтеры

На случай причинения ущерба предприятию, его руководителям, собственникам, государству из-за погрешностей бухучета, отчетности, инвентаризации и других видов профессиональной деятельности.

СК выплачивает страховое возмещение на основании судебного решения, документального подтверждения факта причинения бухгалтером непреднамеренного вреда, совершения ошибок.

Риэлторы

Страховой случай — некачественные услуги или просрочка исполнения обязательств при проведении операций с недвижимостью. Но риэлторы не отвечают за противоправные действия третьих лиц (например, если выгодоприобретатель утратил право собственности на недвижимость, страховщики не компенсируют ее стоимость).

Адвокаты и юристы

Пока норма закона об обязательном страховании адвокатов приостановлена, эти специалисты, а также все юристы могут добровольно страховать профессиональную ответственность в целях защиты клиента от некачественной юридической помощи.

Стоит отметить, что научно обоснованных критериев оценки риска ответственности и методики определения качества юридических услуг не существует. Если не присутствует явная недобросовестность специалиста или его уклонение от оказания помощи, доказать страховое событие почти невозможно. Поэтому страховка покрывает случаи причинения вреда жизни/здоровью, имуществу доверителя, риски имущественной ответственности за нарушение любых условий соглашения об оказании помощи, а СК возмещает ущерб при установлении факта наступления юридической ответственности в судебном или досудебном порядке.

Строители

Виды деятельности — СМР, архитектура, инжиниринг. Страховка оформляется на юрлицо, которое выполняет эти работы.

СК покрывает ошибки при проектировании, в расчетах несущих конструкций и другие строительные погрешности.

Примерные тарифы на страхование всех видов профессиональной деятельности — 0,01%-2%.

Оставить заявку

Бухгалтерский учет страховых платежей СРО

Проводки по платежам СРО – трем видам взносов и страхованию (страховые взносы) – делаются за учетный период, их следует включать в текущие расходы. Несмотря на годовой учетный период, бухгалтерии СРО разрешено распределять эти средства по кварталам или по месяцам либо списывать единовременно (как будет зафиксировано в учетной политике СРО). Единовременный способ списания целесообразнее, за исключением прохождения по счетам больших сумм, сильно влияющих на отчетность определенных периодов.

Чтобы учесть расходы на страхование, нужно воспользоваться рекомендованным ПБУ специальным субсчетом счета 76: 76.1 «Расчеты по имущественному и личному страхованию», отдельно по каждому заключенному договору страхования гражданской ответственности. Проводки будут следующими:

- дебет 76.1, кредит 51 «Расчетные счета» (71 «Расчеты с подотчетными лицами») – выплата страховой премии;

- дебет 51 (71), кредит 76.1 – возврат части страховой премии, если действие договора прекращено досрочно.

Начинать учет нужно с того дня, как договор страхования вступил в силу.

ОБРАТИТЕ ВНИМАНИЕ! Если страховую премию выплачивают не сразу, а по частям, сумму нужно списывать не в течение всего срока действия договора, а только на тот срок, в течение которого оплата фактически вносилась

Система ППС

Чтобы понять все преимущества, которое дает профессиональное пенсионное страхование, важно упорядочить для себя все принципы его структурирования. Уровень организации и управления в этой сфере подразумевает, что профессиональное пенсионное страхование следует делить на такие виды:. Уровень организации и управления в этой сфере подразумевает, что профессиональное пенсионное страхование следует делить на такие виды:

Уровень организации и управления в этой сфере подразумевает, что профессиональное пенсионное страхование следует делить на такие виды:

- Государственное

- Частное

- Территориальное

- Отраслевое.

Государственное профессиональное пенсионное страхование способно и обязано задавать модели и принципы всей системы, но и создавать специальный фонд, который отвечает за финансирование всех пенсионных выплат, которые предусматривает пенсионное страхование.

Негосударственное страхование этого типа занимается выполнением контрольно-надзорных функций, привлекая для остальных действий сторонние организации.

Территориальное и отраслевое страхование для потенциальных пенсионеров — это также подвиды, которые представляют негосударственное страхование.

Особенности и условия договора

Оформленный контракт определяет обязательства сторон с указанием правил сотрудничества и наличия определенных ограничений.

В соответствии с Гражданским правом Российской Федерации все участники правоотношений гражданского типа имеют свободу выбора и установления правил взаимоотношений.

Однако, существует ряд условий, который нужно обсудить на этапе заключения договора:

- Предмет договора – объект страхования в виде имущественного интереса.

- Описание страхового случая и признаки его наступления.

- Страховая сумма и, в случае необходимости, способы ее расчета.

- Срок окончания действия договора.

Если хотя бы один пункт из вышеперечисленных условий будет не согласован между сторонами, то такой контракт суд может признать недействительным, и страхователь будет считаться освобождённым от выполнения обязательств.

Требования законодательства к другим пунктам Договора:

- Все остальные условия контракта должны составляться в соответствии с правилами страхования.

- Если в договоре нарушаются права страхователя, то он может требовать отклонения от основных правил.

- Если при составлении договора в каждом пункте идет ссылка на конкретный раздел правил страхования, то такой документ считается действительным только, если к основному документу прикладывается соответствующее дополнение в виде действующей редакции правил. Отсутствие приложения к договору может внести неясность в правовые отношения сторон по причине постоянного изменения содержимого Правил.

Страхование ошибок и пропусков

Ошибки и пропуски (E & O) страхования, которые могут исключить другие , чем ошибки и упущения нерадивых акты ( «ошибки»), наиболее часто используемых консультантов и брокеров и агентов различных видов, в том числе нотариусов , брокеров по недвижимости , страховые агенты сами, оценщики , консультанты по менеджменту и поставщики услуг информационных технологий (существуют особые политики E&O для разработчиков программного обеспечения , домашних инспекторов, разработчиков веб-сайтов и т. д.), архитекторов , ландшафтных архитекторов , инженеров , землеустроителей , поверенных , сторонних бизнес-администраторов , специалистов по контролю качества , аналитики неразрушающего контроля и многие другие. Ошибка, причиняющая финансовый ущерб другому, может произойти практически в любой сделке во многих профессиях.

Пробелы в охвате

Пробел в покрытии или перерыв в покрытии могут возникнуть в результате непродления покрытия E&O в тот же день, когда истекает срок его действия. Несколько перевозчиков, которые подписывают полисы, не позволят профессионалам датировать ваше покрытие задним числом до даты истечения срока действия без уважительного объяснения (например, помимо прочего: стихийное бедствие или личная медицинская проблема, которая помешала вам продлить срок действия) и подписанного гарантийного письма с уведомлением. перевозчику, конкретному специалисту, не известно о каких-либо неурегулированных претензиях. Например, с датой вступления в силу 01.06.2010 и истечением срока действия покрытия 01.06.2011, а застрахованный не продлевает покрытие до 01.06.2011 или ранее, застрахованному, возможно, придется зарегистрироваться с пробелом в покрытии. , что приводит к потере покрытия предыдущих действий, так что нет покрытия для любого бизнеса, размещенного до их новой даты вступления в силу. Хотя некоторые операторы связи могут разрешить льготный период от 30 до 45 дней, они обычно не разрешают это.

Пробелы в охвате – обычное дело в охвате E&O. Скромный опрос показал, что большинство профессионалов не знают, что такое пробел в охвате или его тяжелые последствия. Некоторые профессионалы ошибочно полагали, что им не нужно постоянное страхование, если они не писали бизнес в определенные месяцы.

Пробел в покрытии не следует путать с прекращением или невозобновлением полиса в связи с выходом на пенсию или смертью. В этих случаях можно приобрести расширенную политику отчетности (ERP).

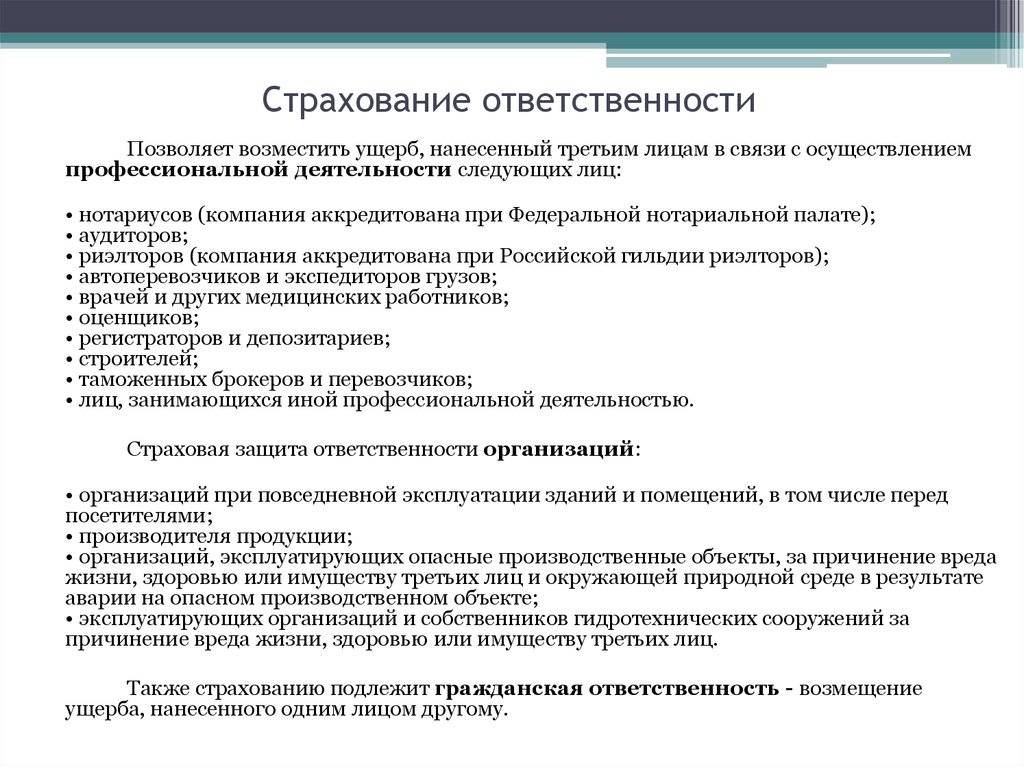

Какие профессии подлежат обязательному проведению процедуры

В соответствии с общепринятыми правилами страхования был сформирован перечень профессий, которые должны в обязательном порядке подписать соглашение относительно обязательного страхования ответственности в вопросе персональной профессиональной деятельности.

В частности, в него список входят такие квалифицированные специалисты, как:

- сотрудники нотариальных ведомств — нотариусы;

- риэлторы;

- оценщики;

- сотрудники строительных специальностей;

- арбитражные управляющие;

- адвокаты;

- аудиторы — в период проведения обязательного аудита.

Необходимо обращать внимание на то, что даже опытные квалифицированные сотрудники нотариальных учреждений могут допускать ошибки в процессе своей деятельности

Для возможности защитить себя от дальнейших неприятных последствий в случае некачественно предоставляемых услуг, крайне важно оформить страховку на свою деятельность перед третьими лицами

Для возможности защитить себя от дальнейших неприятных последствий в случае некачественно предоставляемых услуг, крайне важно оформить страховку на свою деятельность перед третьими лицами. На территории России осуществляют деятельность огромное число страховых компаний, которые готовы оказать услуги по оформлению такого типа страхования

На территории России осуществляют деятельность огромное число страховых компаний, которые готовы оказать услуги по оформлению такого типа страхования.

К ним принято относить:

- СК “Альфастрахование”;

- СК “Эрго Русь”;

- национальная страховая компания НАСКО.

Физические лица, которые обладают достаточными профессиональными навыками и умениями, оставляют за собой право воспользоваться подобными услугами, при наличии у выбранного страхового агента соответствующей лицензии.

Перестрахование возможно на основании поданного письменного заявления клиента.

Выплаты

Договор о личном страховании вступает в законную силу с момента его подписания при условии, что участниками соблюдены все формальности. В любой момент после получения полиса, если у застрахованного человека имеются основания, он получает право на страховое возмещение: определенную сумму, предусмотренную условиями договора.

Эти выплаты направлены на возмещение убытков страхователя или устранение негативных последствий, наступивших в ходе страхового случая.

Величина полученной компенсации может изменяться в зависимости от таких факторов:

- размер причинённого ущерба;

- страховая стоимость договора;

- величина указанной суммы;

- система материального обеспечения полиса.

Важно! Некоторые виды личного страхования подразумевают накопительную систему. Поэтому при наступлении прописанного в договоре случая, компания обязана возместить не только основную сумму, но и проценты, которые начисляются за период действия страхового полиса

Необходимые документы

Для получения выплат гражданин или его законный представитель должны представить на рассмотрение компании следующие бумаги:

- оригиналы договора и страхового полиса;

- личные документы;

- документы, подтверждающие факт наступления страхового случая.

Если предметом заключенного договора является медицинское страхование, то, помимо приведенного выше перечня документов, получатель обязан предъявить медицинскую карту, которая является подтверждением страхового случая.

По полисам от несчастных случаев выплаты проводятся на общих основаниях, но застрахованное лицо обязано предъявить письменные доказательства, что имел место именно трагичный случай, а не злой умысел, целью которого является получение страховых выплат.

Вам нужна консультация эксперта по этому вопросу? Опишите вашу проблему и наши юристы свяжутся с вами в ближайшее время.

Формы выплат

Форма выплат предусматривает наличный или безналичный расчёт, может носить разовый или периодический характер.

Например, при наступлении страхового случая, гражданин получает сумму, прописанную в договоре разовым платежом. Такой порядок обычно применяется в случае смерти застрахованного лица.

По договорам, защищающим от несчастных случаев, выплаты часто производятся аннуитетными платежами с заранее оговоренной периодичностью. Это может быть ежемесячная рента или пенсия, возмещение расходов на реабилитацию, выплата пособия.

Сроки получения возмещения

Обращаться к страховщику за страховым возмещением необходимо сразу после наступления страхового случая.

Согласно договору, если у получателя имеются основания, компания обязана перечислить ему средства в 3-дневный срок. Если сроки получения страхового возмещения истекли, гражданин вправе обратиться в органы исполнительной власти и взыскать положенную сумму в судебном порядке. Веским основанием для таких действий считается отсутствие физической возможности страхователя лично обратиться в компанию.

Внимание! Если получателями страховки являются родственники застрахованного лица, сумма будет поровну разделена между людьми, указанным в договоре. Дорогие читатели!. Дорогие читатели!

Дорогие читатели!

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Организация страхования профессиональной ответственности в Великобритании

Страхование профессиональной ответственности за рубежом развивается довольно динамичными темпами. Тому существует много предпосылок: в частности, совершенная правовая база, активное осознание профессиональными лицами размеров возможных убытков, возникающих в результате осуществления ими своей профессиональной деятельности, конкурентоспособные страховые продукты, предлагаемые страховыми компаниями и т.д. В целом можно говорить о рынке страхования профессиональной ответственности как уже о сложившемся сегменте страхования ответственности. Для анализа организации страхования профессиональной ответственности в мировой практике стран с высокоразвитым страховым сегментом, рассмотрим пример страхового рынка Великобритании как наиболее типичного и могущего служить хорошим образцом для адаптации его условий в российской действительности, тем более, что корни страхования берут свое начало именно в этой стране.

За последние годы произошло много перемен, которые повлияли на рынок

страхования профессиональной ответственности Великобритании. Изменилась правовая база, увеличился предел ответственности. Страховой рынок меняется, принимая более общие формы. Следовательно, изменились цена и условия страхования.

Интернационализация фирм и рост предъявления претензий повлекли за собой новые проблемы. Расширение спектра услуг, предоставляемых частными фирмами и, как следствие, рост солидности фирм могут усложнить ситуацию.

Как и многие другие страховые рынки, рынок страхования профессиональной ответственности является циклическим. После 1984 года в Великобритании наблюдается рост собранных премий в реальном выражении (в 2-3 раза), так же возрос суммарный объем франшизы . В тоже время упала эффективность

В результате этих перемен многие страховщики поняли, что к рынку страхования профессиональной ответственности необходимо привлечь внимание. Основной причиной для приобретения полиса страхования является обеспечение непрерывного движения денежных средств

Эта цель не была достигнута за последние годы. Таким образом, сейчас наиболее подходящее время для продвижения полисов страхования профессиональной ответственности на рынке.

На данный момент законодательством Великобритании предусмотрено, что профессиональное лицо должно проявлять необходимую осмотрительность не только в тех случаях, когда имеется соответствующий контракт, но и в тех случаях, когда возникает вытекающее из законодательства право третьих лиц на предъявление иска, не связанного с нарушением контракта или договора. Законодательство так же предусматривает, что право клиента на предъявление иска за небрежность при отсутствии контракта наступает не с даты проявления небрежности, а с момента, когда обнаружен ущерб, явившийся следствием небрежности.

Сроки давности установлены с учетом интересов ответчика и истца. Предусматривается срок давности в 15 лет с даты проявления небрежности и 3 года с даты обнаружения скрытых дефектов, явившихся результатом небрежности. Срок давности не распространяется на лиц, потерявших рассудок и продлевается до полного выздоровления пострадавшего или его кончины.

Условиями полиса предусматривается, что, если страхователь одновременно выступает в качестве конструктора, строителя, проектировщика или дизайнера, и им допущены ошибки и небрежность в дизайне, страхователю подлежит выплата возмещения так, как если бы претензии были предъявлены по каждому виду страхового покрытия.

Период обнаружения убытков. Если договор страхования прекращает свое действие, страховщики могут установить срок в три месяца (или больше) после прекращения действия полиса для предъявления иска по небрежности, последствия которой были обнаружены только после того, как договор страхования прекратил свое действие. Ответственность страховщика по всем убыткам, возникшим в течение действия полиса, не может превышать установленного лимита.

Лимит ответственности является совокупным в течение действия договора страхования, поэтому, если выплачена какая-либо сумма в качестве возмещения, то она вычитается из общего лимита до возобновления договора страхования. В большинстве полисов по страхованию профессиональной ответственности предусматривается возмещение затрат и расходов, связанных с мероприятиями, направленными на предотвращение (или возмещение) наступления страхового случая. В том случае, если величина страхового возмещения превышается лимит ответственности, то подобные расходы возмещаются пропорционально отношению величины убытка к страховому лимиту.