Порядок оформления

Для покупки страховки титула нужно пройти ряд шагов:

- Нужно выбрать страховую компанию.

- Собрать довольно большой пакет документов, которые страховщик возьмет на изучение прежде, чем согласиться заключить договор.

- После получения позитивного ответа от компании оформить страховой полис и оплатить его стоимость.

Рассмотрим каждый этап процедуры оформления страховки более детально.

Выбор компании

Титульное страхование в России предоставляют очень ограниченное число страховщиков. Все они страхуют риски при покупке квартиры, дома, нежилых помещений (например, производственных комплексов), земельных участков, а некоторые даже готовы брать на страхование риск покупки объектов незавершенного строительства.

Но в основном компании сотрудничают с заемщиками банков-партнеров либо юридическими лицами. Перед тем как оформить договор страхования проводится экспертиза всех документов на покупаемую недвижимость.

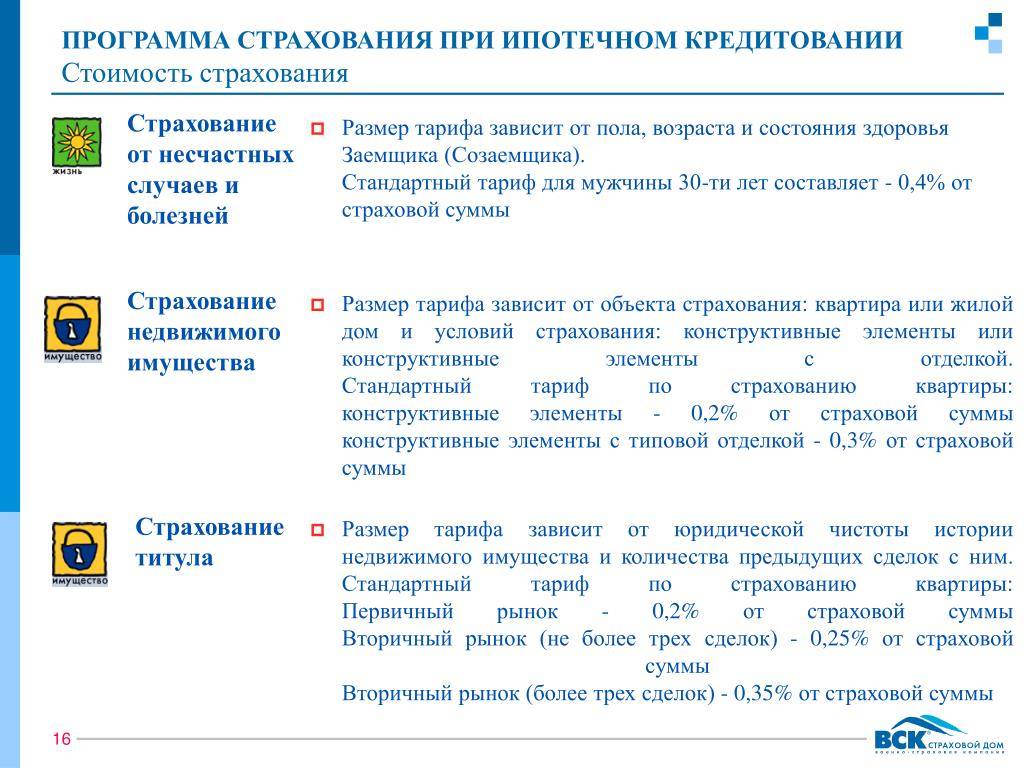

| Название СК | Тариф | Срок страхования | Страховые риски |

| Росгосстрах | 0,25-1% | до трех лет | потеря права собственности |

| РЕСО-гарантия | 0,3-1,4% | на срок кредитования | утрата права собственности, обременение |

| Альфастрахование | от 0,3% | до 10 лет | потеря права собственности |

Какие документы нужны?

Для титульного страхования нужно будет заполнить заявление-анкету, где описывается покупаемая недвижимость, а также все сведения о праве собственности и предыдущих сделках. Вместе с заявлением нужно подать и пакет документов, большая часть которых связана с самой недвижимостью.

Для страхования потребуется:

- копии паспортов сторон;

- правоустанавливающие документы на квартиру;

- расширенная выписка из ЕГРН на квартиру;

- техплан БТИ;

- выписка из домовой книги;

- копия финансово-лицевого счета;

- документы, подтверждающие дееспособность продавца;

- разрешение органов опеки и попечительства на продажу (если у продавца есть маленькие дети);

- согласие супруга/и продавца на совершение сделки;

- отказ соседей или сособственников от преимущественного права покупки отчуждаемой комнаты/доли (если покупается доля).

В случае если квартира ранее часто покупалась и перепродавалась, могут быть затребованы правоустанавливающие документы по предыдущим сделкам. Дополнительно страховщик вправе запросить расширенные выписку из домовой книги, чтобы убедиться в том, что в квартире не прописаны несовершеннолетние лица. После того как все документы будут изучены, подписывается договор страхования.

Делается это без нотариального оформления в простой письменной форме. Страховку титула можно купить как до регистрации права собственности на квартиру, так и после этой процедуры. Но полис вступит в силу только после появления на купчей отметки регистратора.

Сколько стоит?

Стоимость полиса составляет в среднем от 0,2% до 1,4% от страховой суммы. Страховщик имеет право применять к рассчитанным базовым страховым тарифам повышающие (от 1,1 до 5) и понижающие (от 0,9 до 0,1) коэффициенты в зависимости от различных обстоятельств, влияющих на степень страхового риска.

Например, дороже обойдется полис, если квартира продавалась чаще двух раз в год или по доверенности. Размер платежа зависит также от срока страхования – в первый год он самый высокий, а затем постепенно снижается. Страховая сумма обычно привязывается к рыночной стоимости объекта недвижимости или размеру кредита.

Титульное страхование – дорогая услуга. Однако платить можно только первые три года, а не весь срок кредитования, как в случае с обычным имущественным страхованием.

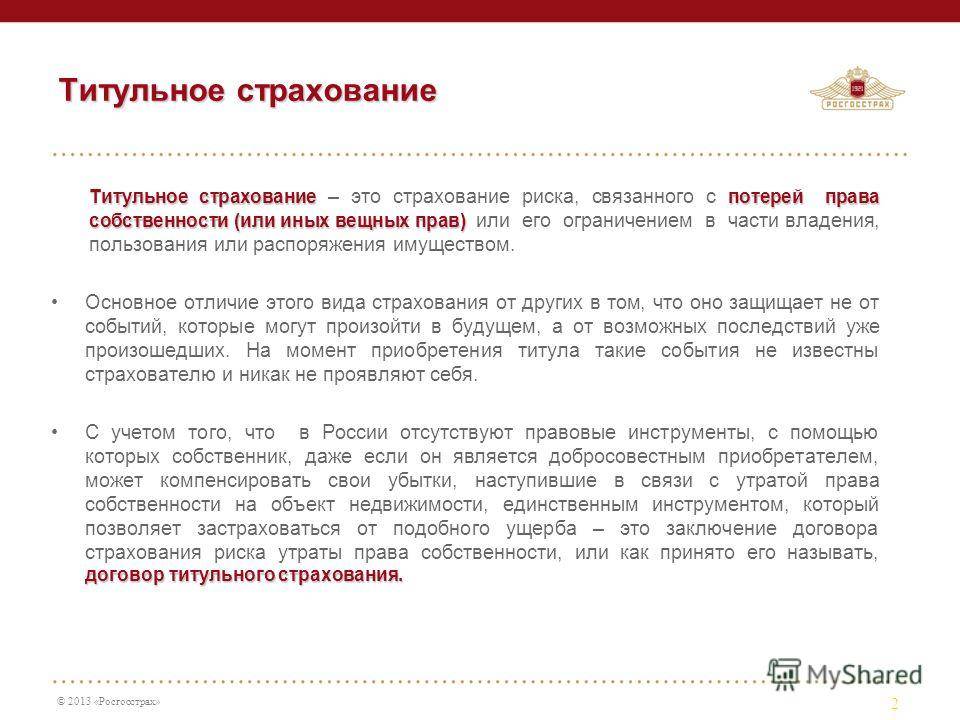

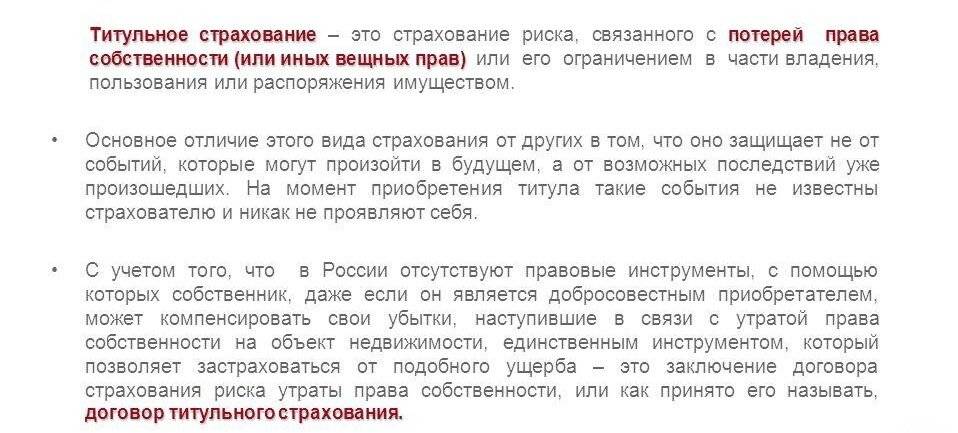

Что такое титул и зачем его страхуют

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций

Сейчас мой публичный инвестпортфель – более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Подробнее

Имущественное страхование объекта залога по ипотеке – требование закона. Большинство банков настаивает на приобретении защиты на случай утраты заемщиком трудоспособности. А вот полис, включающий в себя риск потери права собственности (титула), страхуется не во всех случаях. Попробуем разобраться, насколько это оправдано.

Существует несколько ситуаций, когда человек, купивший квартиру на вторичном рынке, может ее лишиться. Наименее предсказуемая из них – банкротство продавца. Если тот, у кого была приобретена недвижимость, в течение трех лет после сделки захочет официально признать свою финансовую несостоятельность, соглашение может быть аннулировано. Чтобы этого избежать, новому владельцу придется доказывать в суде:

- что он не был знаком с прежним хозяином до момента продажи и не вступал с ним в сговор;

- что расчет был фактически произведен;

- что стоимость жилья не была необоснованно занижена.

Надёжных способов защитить себя от этого риска попросту не существует. Безусловно, известны случаи, когда суды признавали добросовестность покупателя. Однако своевременное страхование титула поможет избежать лишних волнений.

Существуют и другие ситуации, при возникновении которых сделка может быть оспорена, а возврат денег окажется довольно сложной задачей.

- При продаже были нарушены права несовершеннолетних. Например, родители использовали материнский капитал для погашения ипотеки, а после завершения выплат вопреки закону не стали выделять доли детям. Срок давности в три года здесь не действует. После достижения совершеннолетия ребенок может обратиться в суд.

- Недвижимость была получена по наследству в обход других наследников.

- Продавец признан недееспособным на момент подписания договора.

- Объект является совместно нажитым в браке имуществом, а согласие супруга на сделку не получено.

- Квартира продавалась по фальшивой доверенности.

Считается, что при покупке жилья в ипотеку банк проведет самостоятельную проверку юридической чистоты выбранной квартиры. Однако никакой ответственности перед заемщиком за правильность своей оценки он не несет.

Что делать при наступлении страхового случая

Первое, что нужно сделать – перезвонить в страховую компанию и проконсультироваться с их экспертом по титульному страхованию сделок с недвижимостью. Он определит, наступил страховой случай, или нет. Вообще, страховым случаем считаются любые обстоятельства, при которых владелец квартиры может утратить право собственности на жилье. Но не всегда он получит полное возмещение или хотя бы частичное по страховому полису. Кроме того, титульное страхование не защищает от того, что у владельца квартиры не могут появиться совладельцы.

В каких случаях титульное страхование не сработает:

- Если еще один претендент на жилье отстоял свои права и признан совладельцем. В этом случае первый владелец не утрачивает права на собственность, но выплат не получает и будет делить жилье со вторым совладельцем.

- Квартира уничтожена при несчастном случае или стихийном бедствии.

- Жилье отобрано для погашения задолженности перед банком.

- Планировка квартиры изменена.

- Сделка по квартире признана в судебном порядке недействительной и суд постановил вернуть сторонам полученные средства.

Что еще важно знать: титульное страхование не компенсирует моральный ущерб и не покрывает судебные издержки, штрафы и прочие затраты в ходе разбирательств. Таким образом, главным минусом титульного страхования можно назвать его высокую стоимость при сравнительно низких гарантиях

С другой стороны, если вы уверены в юридической чистоте сделки, по крайней мере, со своей стороны, титульное страхование действительно может сохранить вам жилье.

Заключение

Как застраховать приобретение участка, дома, квартиры, в какую компанию обратиться и сколько это будет стоить, важно узнать каждому, кто собирается купить квартиру, уже купил или получает ее в наследство. В жизни бывают различные случаи, часто родственники пытаются незаконно завладеть своей частью имущественного наследства или незаконно сделать эту часть своей собственности

При разводе супругам бывает сложно правильно выполнить раздел имущества. Также вы можете встретиться с аферистами, которые положили глаз на ваше жилье.

Титульное страхование

Для решения этой проблемы разработали механизм – титульное страхование. С его помощью владелец может защитить свои интересы, если внезапно лишится недвижимости. Страховой случай здесь наступает, когда права собственности хозяина квартиры утрачены по причинам, которые от него не зависят. Страховка покрывает определенную сумму (обычно это рыночная стоимость жилья на момент совершения сделки), иногда в договоре титульного страхования отдельно прописано также покрытие судебных расходов.

Впервые такой полис в России был выдан в 1994 году. Но Борис Шаронов отмечает, что официально титульное страхование существует лишь с 1998 года, когда соответствующие лицензии появились у страховых компаний: в частности, «Лидер», «Спасские ворота», «Стандарт-Резерв», РОСНО, «Росгосстрах» и прочие.

Борис Шаронов вспоминает реальный случай: в 1995 году исчез бизнесмен; его дочь, воспользовавшись , получила свидетельство о смерти отца и завещание в свою пользу, и спустя долгие годы продала квартиру пропавшего. Но сделку оспорили родственники его жены. Новому собственнику повезло, что он воспользовался титульным страхованием, и адвокат страховщиков отстоял квартиру в суде.

Реальный стимул для развития титульное страхование получило после набора популярности ипотечного кредитования. Поскольку банки знали о том, что есть титульные риски, они обязывали заемщиков получать полис титульного страхования при оформлении ипотеки. На сегодняшний день большинство страховых компаний предлагают этот вид страхования только в рамках сотрудничества с банками, причем они не проверяют заемщиков отдельно, а полагаются на оценку банка, поэтому договора титульного страхования, как правило, заключаются автоматически. Но стоит отметить, что в этом случае страховка полагается банку, а не приобретателю жилья. Таким образом, заемщик все равно лишится своей квартиры, но банк получит возмещение. Максимум, на что может рассчитывать ипотечник – что банк выплатит ему разницу между полученной от страховщика суммой и остатком долга по кредиту.

Для чего нужно

Страхование титула обеспечивает устранение рисков, которые могут появиться при составлении договора. Точнее риски присутствуют всегда, но они возлагаются на компанию-страхователя. Услуга актуальна для:

- Квартир;

- Участков земли;

- Домов частного типа;

- Помещений различного типа и предназначения, как жилых, так и производственных.

Специалисты компании выполняют тщательную проверку прав на жилье и историю недвижимости, а также лица, что продает имущество. Если возникают какие-либо подозрения, компания вправе потребовать дополнительные документы, например, справку, что лицо не состоит на учете у нарколога или психолога.

Действия возможны при обнаружении лиц, которые потенциально не надежны для заключения сделки или не адаптированные к социуму:

- Безработные;

- Люди преклонного возраста;

- Люди с нестандартным и вызывающим подозрение поведением или ходом мыслей.

Это спровоцировано тем, что часто такие лица не могут заключать подобные сделки, так как обладают заболеваниями, которые позволяют признать их недееспособными и не отвечающими за свои действия. Таких людей родственники могут использовать с целью наживы, а это подсудное дело.

Итак, титульное страхование предназначено для защиты человека от таких видов рисков:

- Нарушение прав на имущество со стороны третьих лиц, которые не были учтены при заключении договора, но у них есть право влиять на ход сделки;

- Нарушения или ошибки, которые были допущены при составлении сделки с объектом, что является предшествующим владельцем, если ошибки могут повлечь оспаривание договора купли-продажи;

- Отсутствия документов, что указывают на право собственности или обнаружение попытки выполнить подделку или замену бумаг;

- Мошеннических действий;

- Ошибки в кадастре, которые были допущены на стадии регистрации изменения собственника;

- Отсутствия правоспособности контрагента или его недееспособность;

- Действия другого характера, что непредусмотренные соглашением и являются несекционными, то есть противоречащими первоначальному договору. Преимущественно причина в специфике недвижимости или правовой базе.

С юридической точки зрения титульное страхование покрывает случаи, когда клиент теряет недвижимость или средства за ее покупку, вследствие добросовестных действий со стороны застрахованного человека и каких-либо ситуаций, что не связаны с клиентом.

Ответственность за возможные риски, которые были переняты компанией, наступает как следствие выполнения вспомогательной проверки в момент заключения сделки. Благодаря действиям агентства значительно снижаются риски, так как выполняется целый ряд дополнительных проверок. В случае, если клиент с юридической точки зрения имеет безупречное оформление договора купли-продажи на недвижимость, то страховая компания при утрате права собственности обязуется компенсировать средства, потерянные на сделке.

Если суд признал сделку недействительной, то клиенту выплачивается компенсация в размере 100% от стоимости жилья. Сумма оговаривается еще на стадии выдачи страхового полюса.

Компенсация равняется рыночной стоимости приобретаемой недвижимости на момент, когда право собственности было куплено. Сумма может отличаться от той, что числится в договоре, как сумма продажи, так как цена считается рыночной и соответствующей стандартной оценке объектов.

В компенсации компания может отказать, в случае наступления не страхового случая.

Обычно такие ситуации описываются в договоре и к ним причисляются:

- Отчуждение объекта в пользу третьих лиц, когда право на страхование не было передано;

- Различные обстоятельства, которые спровоцированы смертью клиента;

- Неправомерное или нецелесообразное использование участка/помещения. К примеру, несанкционированное применение жилого дома в качестве офисного помещения;

- При самостоятельной передаче жилья под заставу банку или добровольном отказе от имущества;

- При наложении ареста на недвижимость.

Сколько стоит титульное страхование

В зависимости от ситуации, стоимость полиса защиты титула будет соотноситься:

- С полной ценой недвижимости. Этот применяется при покупке квартиры у застройщика, когда уплаченная сумма соответствует рыночной стоимости.

- С оценочной стоимостью квартиры. Этот вариант может использоваться, когда страхуется приобретение недвижимости на вторичном рынке и в других случаях, когда уплаченная покупателем сумма меньше среднерыночной цены (например, при покупке квартиры по маркетинговой акции).

При этом:

- Если страховка титула квартиры приобретается на несколько лет (до 10), клиент получает скидку.

- В определенных случаях при покупке недвижимости на вторичном рынке страховщик может устанавливать повышающие коэффициенты до 0,25%, если сделка происходит при обстоятельствах повышенных рисков (например, при большом количестве предыдущих владельцев в истории данной квартиры).

Указанная схема определения стоимости полиса страхования титула распространяется и на ипотеку, что обязательно нужно учитывать заемщику. В данной ситуации страхуется риск утраты собственности, а не ипотечный кредит. Например:

- Цена квартиры по договору купли-продажи составляет 10 000 000 рублей.

- Банк выдает ипотеку при 20% первоначальном взносе на 10 лет под 10,19%. Общий размер кредитования составляет 8 000 000 р., величина переплаты – 4 787 680 р.

- Стоимость титульного страхования квартиры (страховой премии) на 3 года при 0,75-процентном тарифе будет равна 8 000 000 х 0,75% х 3 года = 180 000 рублей.

Росгосстрах

Особенностями оформления договора защиты титульного права в этой компании являются:

- Тарифы на стоимость страховки – 0,25-1% от суммы страхования.

- Срок – первоначально не более 3-х лет, возможно дальнейшее продление.

- Сумма страховки – не выше страховой стоимости (рыночной цены имущества на момент выдачи полиса).

Сбербанк Страхование

Компания страхует от потери права собственности на приобретенную недвижимость только в рамках комплексного страхования ипотеки. Условия, по которым оформляется страхование риска утраты права собственности, следующие:

- Тарифы – 0,2-0,8%

- Срок – до 10 лет.

- Страховая сумма – не выше рыночной (оценочной) стоимости.

АльфаСтрахование

Своим клиентам страховщик предлагает следующие условия защиты титульного права на недвижимое имущество:

- Тарифы – 0,3-0,8%.

- Срок – от 1 года до 10 лет, можно оформить сразу на максимальный срок.

- Сумма страховки – потолком является рыночная (оценочная) цена данного объекта недвижимости, но не больше расходов по приобретению.

Ингосстрах

У этой компании есть следующие особенности оформления полисов страховки титульного права:

- Тарифы – 0,2-0,35% без учета повышающих коэффициентов.

- Срок – базовое оформление на срок от 1 года до 5 лет.

- Сумма страховки– не может быть выше рыночной стоимости недвижимости.

Согаз

Оформить страхование титула собственности у этого страховщика можно на следующих условиях:

- Тарифы – 0,3-1,1% страховой стоимости объекта.

- Срок – первоначально до 5 лет, есть возможность продления.

- Страховая сумма – при определении страховой премии (денег, которые клиент будет выплачивать страховщику) для расчета используется текущая цена недвижимости. Для новостроек это стоимость по договору купли-продажи, для вторичного жилья – результат оценки в БТИ.

Титул – что это и зачем его страхуют?

Ипотека — один из многих финансовых инструментов, несущий в себе большие риски для банка. Во многом это связано с длительным сроком страхования: например, за 10–15 лет квартира может сгореть, а сам заемщик умереть или потерять работу. Поэтому банки стремятся минимизировать риски, в том числе с помощью различных страховых продуктов.

Законодательно человек, который хочет получить ипотеку, должен оформить только страхование предмета залога — то есть самого недвижимого имущества — от повреждения либо полного уничтожения.

https://www.youtube.com/watch?v=ytcopyrightru

Другие договора страхования не предусмотрены законодательством, заемщик имеет право отказаться от них.

Но многие банки хотят свести риски практически к минимуму, поэтому выдают ипотеку только при комплексном страховании. Обычно в такой пакет входит страховка:

- предмета залога, то есть самой недвижимости;

- жизни заемщика — если он умрет, оставшуюся часть долга выплатит страховая компания;

- трудоспособности заемщика — если он получит травму и не сможет работать, страховая компания также выплатит денежные средства;

- титула — если заемщик лишится недвижимости, компания компенсирует финансовые затраты на ее приобретение, и он сможет выплатить ипотеку.

В любом случае возможно добровольное титульное страхование без ипотеки. То есть если вы покупаете жилье за наличные, вы можете тоже застраховать титул. Однако стоит помнить о том, что при покупке квартиры за наличные средства, при страховании титула, перечень документов запрашиваемых Страховой Компанией не уменьшается. На практике этот вид добровольного страхования тяжело застраховать.

Требовать страхование титула банки не могут. По закону обязательно только страхование недвижимости, которая передается в залог банку. Его требуют в каждом банке. Что касается титула, застраховать его отдельно получится не во всех СК. Обычно компании в такой ситуации предложат вам полис комплексного страхования.

Титул – это документ, подтверждающий право гражданина на владение имуществом. В случае с ипотекой и недвижимостью таким документом является выписка из ЕГРП или свидетельство о регистрации права собственности.

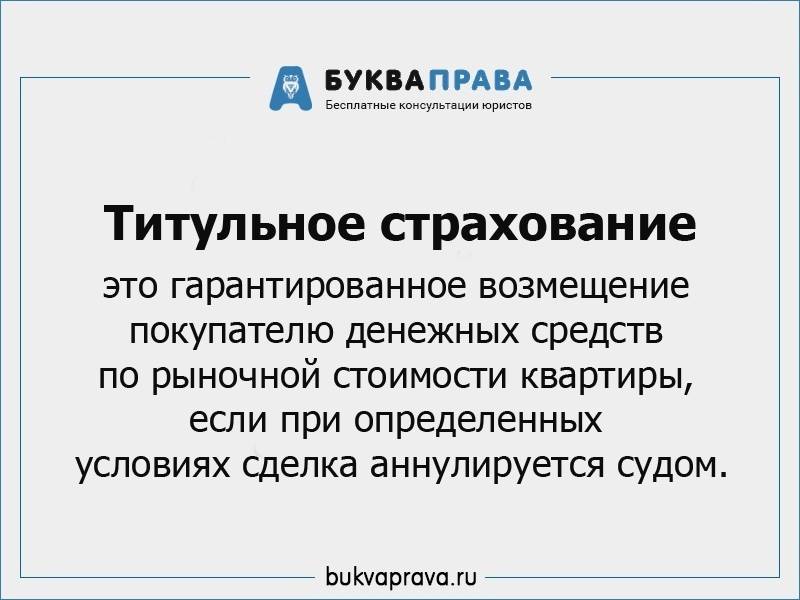

Титульное страхование – это страхование риска утраты права собственности на приобретаемое жилье.

Страховая компания (СК) – фирма, которая оказывает страховые услуги.

Такие ситуации возникают, когда объявляются наследники на квартиру, или лица, права которых были нарушены при продаже. Это могут быть несовершеннолетние дети, недееспособные в момент совершения сделки лица, находящиеся в наркотическом или алкогольном опьянении, и т. д.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

К титульному страхованию прибегают только при покупке квартиры на вторичном рынке. Страховать титул при покупке квартиры в новостройке не нужно. Покупатель становится ее первым владельцем, до него никто не был собственником этой квартиры, а значит, не может на нее претендовать.

Титульное страхование защищает заемщика от полной потери денег в случае оспаривания права собственности на приобретенную квартиру. Если заемщик попадет в такую ситуацию без страховки – у него не останется ни денег, ни квартиры. А платить ипотеку придется в любом случае.

https://www.youtube.com/watch?v=ytdevru

Поэтому при покупке вторичной недвижимости банки настаивают на этой страховке, а в случае отказа могут поднимать процентную ставку, чтобы сократить свои риски.

Пример:

Алексей купил квартиру в ипотеку на вторичном рынке у Елены. Зарегистрировал право собственности. При покупке документы проверял юрист банка. Все было чисто. У Елены есть брат Андрей, который имел долю в квартире. Перед сделкой он несколько месяцев находился в состоянии алкогольного опьянения, и Елена убедила Андрея отказаться от своей доли.

Выйдя из этого состояния, Андрей заявляет в суд. Он ссылается на то, что в момент подписания отказа находился в недееспособном состоянии и требует вернуть его долю. Суд может принять его сторону, и тогда покупатель квартиры (Алексей) останется без денег и без жилья. Если у него было оформлено титульное страхование, он получит страховую выплату.

Комплексное страхование требует Райффайзенбанк, Газпромбанк, ВТБ, Альфа-банк, ДельтаКредит, и т. д. В Сбербанке в дополнение к обязательной страховке недвижимости попросят застраховать только жизнь и здоровье. При отказе поднимут процент на 1 пункт.

Когда можно и нужно страховать титул при покупке квартиры

Как уже было сказано выше, лучше всего страховать титул еще до того момента, как права собственности на квартиру будут получены. Разумеется, полис вступает в силу лишь после получения таких прав, однако если оформлять его заранее, шанс избежать проблем и получить более выгодное предложение от СК (Страховой компании) будет больше.

Страхование титула имеет смысл только при заключении сделки купли-продажи квартиры на вторичном рынке. Тут всегда есть риск, что продавец по какой-то причине оспорит договор и потребует вернуть его недвижимость. На практике, сумма, переданная ему в качестве платежа за недвижимость, не возвращается. Продавец просто объявляет, что этих денег нет и в конечном итоге истребовать их с него практически невозможно. В такой ситуации страховая компания компенсирует всю стоимость жилья исходя из его рыночной цены.

Стоимость квартиры (она же сумм полиса) указывается на момент подписания договора страхования. Логично, что для определения справедливой цены придется обращаться в оценочную компанию.

Страховать титул при покупке жилья от застройщика не имеет смысла, так как ранее не было никакого права собственности (только право требования). Как следствие, никто ничего оспорить не сможет.

Нужно учитывать, что страховка титула не распространяется на, например, принудительную продажу квартиру банком за долги.

Зачем нужно титульное страхование

Если со своей стороны вы можете сказать, что являетесь добросовестным покупателем по сделке, связанной с отчуждением недвижимости, то возможно ли утверждать подобное о другой стороне сделки? Кроме того, собственность, приобретаемая вами, могла до сделки с вашим участием несколько раз переходить из одних рук в другие, поэтому невозможно говорить о том, что такие соглашения стопроцентно были без нарушений правовых норм или посягательств на интересы третьих лиц.

страховая компания оплатит ваши потери

Таким образом, можно сделать вывод, что титульное страхование недвижимости — это не что иное, как защита приобретателя собственности, который действовал добросовестно при покупке дома или квартиры, от возможной потери, могущей наступить вследствие так называемого дефекта титула. Под «дефектом титула» понимаются нарушения, допущенные до и во время совершения сделки по отчуждению недвижимости, а также нарушения и неточности в документе, официально подтверждающем факт сделки, например, в договоре купли-продажи или договоре ипотеки.

Страховые случаи, которые не покрывает страхование титула

Однако, титульная страховка защищает своего владельца не во всех случаях. Так, страховым случаем страховая компания не признаёт следующие юридические факты, которые привели к утрате недвижимости в результате:

- наводнения;

- землетрясения;

- пожара;

- взрыва газа;

- разрушения, совершённого умышленно.

Непредвиденные препятствия

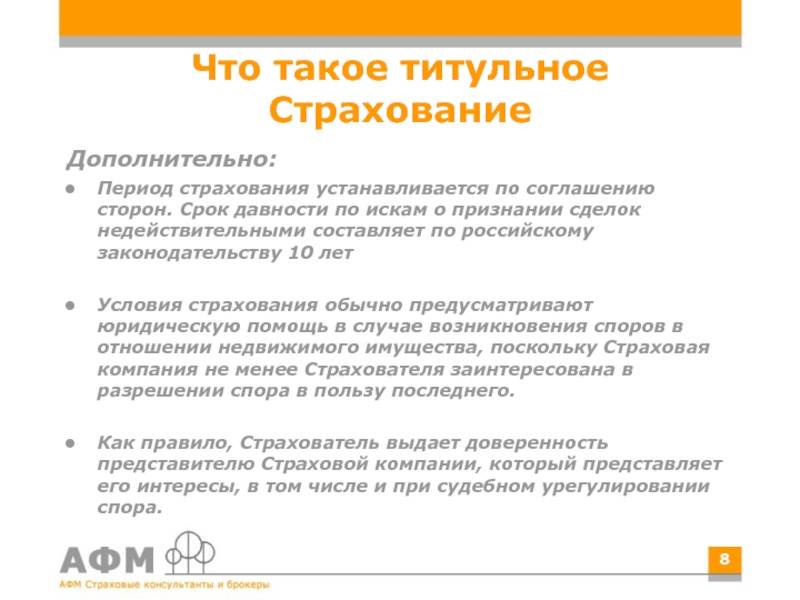

Существуют и менее очевидные нюансы. Первый – это сроки. Как правило, квартиру страхуют на три года – поскольку это срок исковой давности в отношении сделок с жильем. Но есть две загвоздки: во-первых, бывают ситуации, когда срок могут продлить до десяти лет, а во-вторых, истец может добиться у суда, чтобы отсчет времени начинался с момента, когда он узнал о нарушении своих прав. Причем, как отмечает Борис Шаронов, человек может узнать об этом и подать в суд и спустя 15 лет после совершения сделки. Страховка на все эти годы обойдется в кругленькую сумму – обычно ее годовая цена составляет 0,2-1% от стоимости недвижимости, а в некоторых рискованных случаях может подниматься и до 5%. Вряд ли хозяин бюджетной квартиры в Москве станет отдавать страховщику несколько десятков тысяч рублей в год.

Кроме того, далеко не всегда страховка сможет покрыть риски, на которые рассчитывал владелец, страхуя свою недвижимость. Как сетует Эльвира Дадашева, гендиректор агентства «Финанс-Недвижимость», титульное страхование – не панацея, поскольку, как правило, страховые компании указывают в договоре, что если событие, которое привело к наступлению страхового случая, произошло до заключения договора, а страховой случай возник в период действия договора, страховка не выплачивается. То есть если причина, по которой хозяин лишился своего имущества, наступила до заключения договора со страховщиком, но квартиру отобрали в период действия договора, компания ничего не возместит. Эксперт отмечает, что раньше таких случаев было достаточно много, и в сущности они демонстрировали недобросовестность страховых компаний – ведь в данном случае страховать титул бессмысленно. На сегодняшний день договора зачастую распространяются и на события в прошлом, но все же лучше внимательно изучать документ.

По словам адвоката Олега Сухова, президента «Гильдии Юристов Рынка Недвижимости», страховщик может оспорить факт того, что страхователь не виновен в утрате недвижимости, аргументируя тем, что при покупке человек плохо проверил документы, к примеру, не запросив справку о дееспособности продавца. То есть, даже заключая договор титульного страхования, необходимо тщательно изучать документы и проверять историю недвижимости.

Титульное страхование исключает риски покупателя лишь при потере права собственности на приобретенную недвижимость, но оно не действует, если возникли обременения. К примеру, человек купил квартиру и прожил в ней некоторое время. Однажды к нему заявился гражданин, который пребывал в местах лишения свободы. Даже если у человека не было права собственности на квартиру, но он был в ней прописан, то в соответствии со статьей 40 Конституции РФ он имеет право проживать здесь, если другого жилья нет. В таком случае титульная страховка не поможет, поскольку собственник не лишается своего владения. Но придется пустить к себе в дом незнакомого человека.

Как лишаются права собственности

По словам директора департамента рисков НСКА Бориса Шаронова, около 2% сделок в год расторгается по решениям судов в результате различных исков. Право собственности может быть оспорено во многих случаях. Это могут быть ошибки, допущенные при регистрации прошлых сделок, или, например, случаи, когда права собственника предъявляет лицо, чьи права при приватизации или отчуждении недвижимости были нарушены: скажем, на тот момент человек не достиг совершеннолетия, или находился в заключении, или был болен и недееспособен.

Также основанием для претензий может быть наличие поддельной или подложной доверенности при совершении в прошлом какой-либо из сделок, совершение сделок по поддельным или подложным документам, совершение сделок недееспособными лицами или лицами, которые находились под влиянием заблуждения, обмана, насилия, стечения тяжелых обстоятельств или лицами, не способными понимать значение своих действий или руководить ими, совершение сделок с нарушением прав сособственников недвижимости или наследников и другие дефекты в праве собственности.

Лишиться квартиры можно, если продавец страдает психическими расстройствами и в установленном порядке признан недееспособным, на приобретенное имущество наложен судебный арест из-за долгов бывшего владельца, а также в результате мошеннических действий.

Как оформить полис

Изучив перечень страховых компаний и выбрав подходящий вариант, покупатель недвижимости должен подать заявку. Для большинства страховщиков есть несколько способов сделать это:

- Отправить онлайн-заявку с официального сайта страховой компании. В специальной форме указывается информация о заявителе и объекте страхования. Преимуществом этого способа является удобство – заявка на полис защиты титульного права может быть подана отовсюду, где есть доступ в интернет.

- Этот способ удобен тем, что не требует доступа в интернет и поиска формы для заполнения на сайте – оператор самостоятельно запишет все данные заявителя.

- Лично обратиться в офис страховой компании. Хотя такой визит отнимает лишнее время заемщика, преимущество данного способа заключается в том, что он позволяет вкладчику максимально подробно ознакомиться с условиями выдачи полиса и выплаты страхового возмещения.

Пошаговая инструкция оформления полиса страховки титульного права включает следующие этапы:

- Подача заявки одним из указанных выше способов. В ней необходимо указать фамилию, имя, отчество, регион проживания, адрес электронной почты и номер мобильного телефона, коротко описать объект. После рассмотрения заявки (на это отводится 3-дневный срок), менеджер страховой компании связывается с заявителем и договаривается об индивидуальной встрече.

- Подготовка необходимого пакета документов и передача их страховщику. Процедура оценки занимает до 10 дней – юристы компании будут проверять юридическую чистоту сделки и оценивать возможные риски.

- Получение ответа об итогах рассмотрения документов страховщиком (в зависимости от способа информирования, указанного в заявке, это будет звонок по телефону или письмо на адрес электронной почты). При положительном решении заявитель приглашается в офис для знакомства с условиями данной страховой услуги.

- Подписание договора. После того, как этот документ скреплен подписью, начинается действие страховки.

Перечень документов

Пакеты документации, которые предоставляются страховой компании, включают в себя бумаги:

- От покупателя.

- От продавца.

- Относящиеся непосредственно к объекту недвижимости. Общая структура этого пакета одинакова для случаев приобретения первичной/вторичной квартиры или земельного участка, отличаясь видом справок и их количеством в зависимости от конкретной ситуации.

Покупатель предоставляет в страховую компанию:

- Анкету-заявление по форме компании (ее можно получить при визите в офис страховщика или скачать на его официальном сайте).

- Паспорт гражданина РФ (предъявляется лично).

Пакет документов от продавца включает:

- Копию всех страниц паспорта.

- Кадастровый паспорт или технический план. В зависимости от ситуации, сюда входят экспликация, заверенная копия поэтажного плана или выписка из земельного кадастра.

- Свидетельство о браке или зарегистрированном разводе (при наличии этих фактов).

- Заверенное нотариусом согласие супруга на совершение данной сделки (если объект находится в совместной собственности).

- Документ о дееспособности продавца (в зависимости от страховщика это требуется только для пенсионеров или для всех категорий граждан).

- Разрешение органов опеки на продажу объекта недвижимости (при наличии у продавца несовершеннолетних детей).

К документам на объект недвижимости относятся:

- Правоустанавливающие документы на объект недвижимости. В зависимости от ситуации это будет договор купли-продажи или договор о долевом участии в строительстве. Если у продавца титульное право появилось менее года назад, то он должен представить документы, подтверждающие легальный характер этой сделки.

- Свидетельство о регистрации права собственности на недвижимость.

- Выписка из Единого госреестра прав на недвижимое имущество.

- Выписка из домовой книги или карточка собственника.

- Копии счетов коммунальных служб (для вторичного жилья).

- Копия технического паспорта объекта.

- Отчет о независимой экспертизе объекта (для вторичного жилья и земельных участков).