Актуальность

Человек любого возраста, особенно люди до 40 – 50 лет, не понимают зачем нужно страхование жизни.

Они уверенны, что им еще рано умирать и с ними ничего не может произойти в принципе. Но все прекрасно знают статистику человеческих смертей от несчастных случаев и от серьезных неизлечимых болезней.

Порой, такие внезапные ситуации уже нельзя поправить.

И только когда настигнет беда, то люди уже ничего не могут исправить.

Страхование жизни как нельзя актуально в наших сегодняшних реалиях жизни. Тот кто задумывается над будущим своим и своей семьи, тот обеспечивает безопасность финансового плана любимых и дорогих сердцу людей.

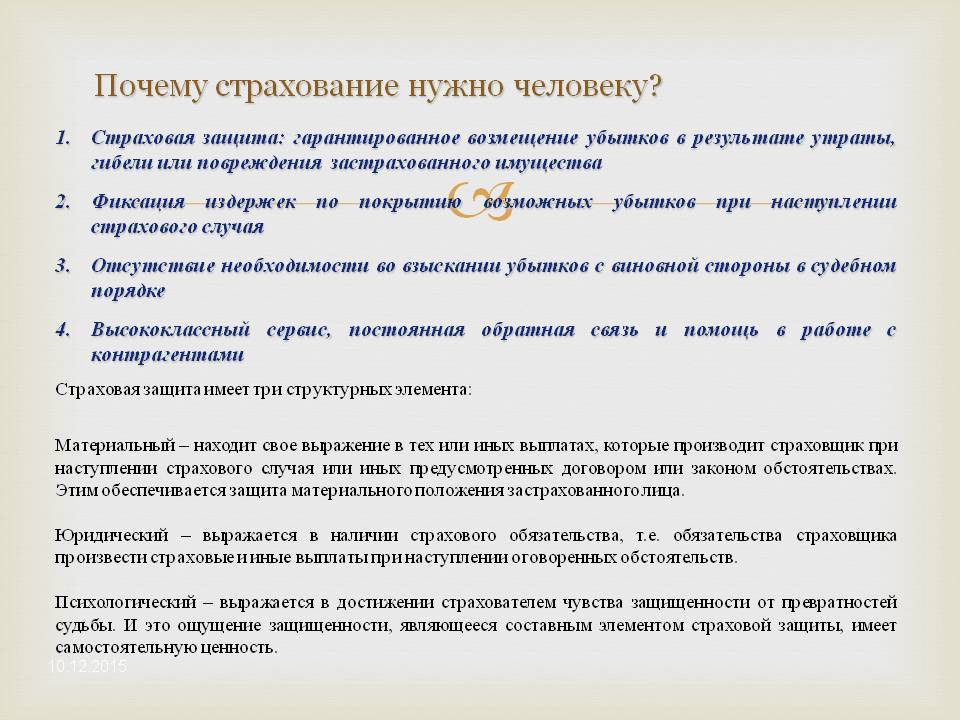

Для чего нужно страхование и нужна ли вообще страховка?

На сегодняшний день альтернативы финансовым гарантиям, которые дает полис, нет. Страхование остается единственным способом защиты.

А зачем вообще нужно что-то страховать? Насколько развита культура страхования у россиян?

Допустим ваша квартира пострадала по вине соседей и нужно делать дорогостоящий ремонт. Что лучше — иметь полис или кредит с грабительскими процентами?

Например, вы попали в аварию — мало того, что автомобиль серьезно поврежден, причинен ущерб и вашему здоровью. Вам придется долго и дорого лечиться, а потом копить на ремонт машины. Страховой полис решил бы сразу две финансовые проблемы.

Бывают ситуации еще хуже — по вашей вине причинен ущерб третьим лицам. Где взять средства и возместить пострадавшей стороне ущерб? Правильно — оформить полис.

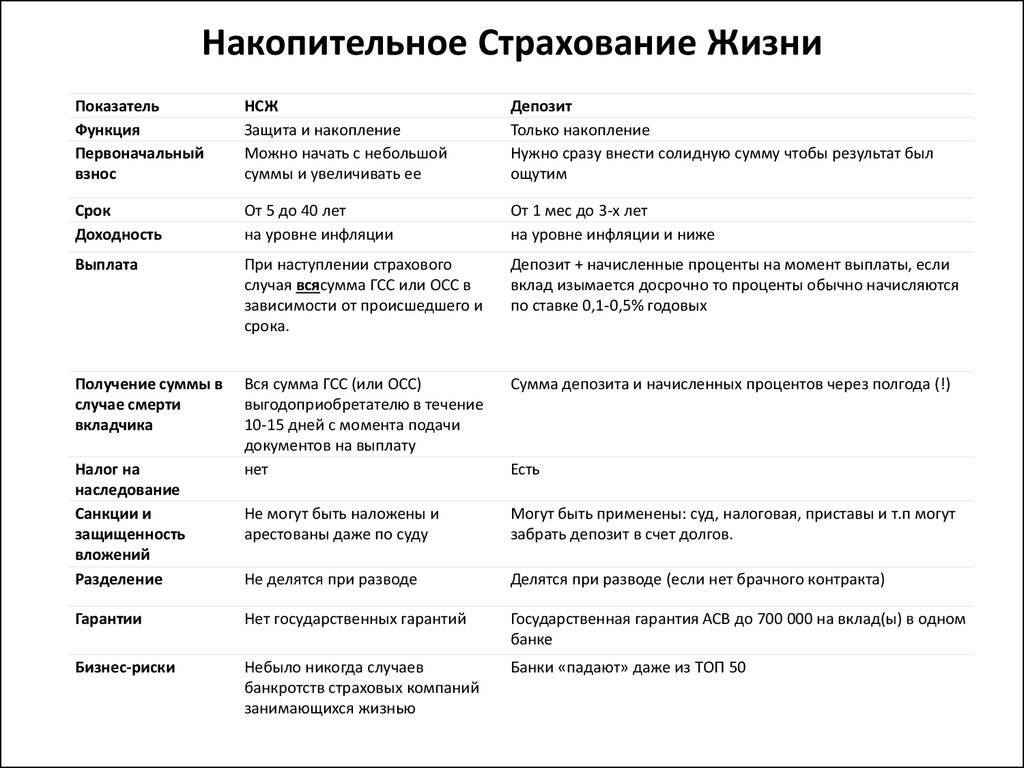

Накопительное и инвестиционное страхование: сравнительный анализ достоинств

При выборе накопительного страхования жизни вам на протяжении нескольких лет придется с завидной регулярностью вносить свои деньги на счет, открытый в страховой компании. После окончания срока действия полиса вы сможете вернуть сумму уплаченных взносов, если страховой случай так и не наступил

Обращаю ваше внимание, что некоторые компании возвращают не всю сумму взносов, а лишь ее часть. Чтобы реальность соответствовала вашим ожиданиям, внимательно читайте условия договора

Все дело в том, что чем больше рисков покрывает ваша страховка, тем выше ее стоимость. Разница уплаченной вами суммы и возвращенной как раз-таки и уходит на мероприятия, связанные с вашим страхованием.

Полис НСЖ

Является целевым страховым взносом. То есть, попадает под действие статьи Налогового Кодекса «О социальных вычетах», в соответствии с которой вкладчик имеет право вернуть 13% от общей суммы годичного взноса. Однако здесь нужно учесть ряд нюансов:

- оформить возврат имеет право лишь официально трудоустроенный клиент (поскольку в Налоговую нужно предоставить справку 2-НДФЛ);

- сумма налогового вычета не берется с суммы больше 120 000 рублей (даже если по факту было уплачено больше);

- сумма вычета не может превосходить сумму налога, удержанного с зарплаты.

Получается, что максимальный вычет по НСЖ не может превышать 15 600 рублей (13% от 120 тысяч рублей). Вернуть налоги можно за 1, 2 или сразу за 3 года

Обратите внимание, что при расторжении договора страхования жизни налоговые льготы придется вернуть в государственную казну

Юридические аспекты накопительного страхования

Не лишен договор и ряда юридических преимуществ. Так, средства, которые размещены в НСЖ, не:

- могут быть конфискованы;

- подлежат аресту;

- декларируются;

- считаются имуществом, которое делится при бракоразводном процессе.

Несомненным достоинством полиса можно считать возможность указания выгодоприобретателя, который станет владельцем страховой суммы, если вкладчик внезапно скончается. Первому не нужно будет ждать вступления в право собственности и делить полученные страховые средства с другими наследниками – все выплаты производятся адресно в течение 2 недель с момента обращения за компенсацией. Кстати, вкладчику предоставляется право указать сразу нескольких выгодоприобретателей и в любое удобное время изменить их количество и состав.

Инвестиционное страхование

Предпочитая накопительному страхованию инвестиционное, вы также становитесь владельцем долгосрочного страхового счета, который пополняется либо всей суммой сразу, либо несколькими равными взносами. Однако в данном случае вас не только страхуют от несчастных случаев, но и гарантируют возврат вложенной вами суммы денежных средств в 100% объеме, а также доходность от инвестиционной деятельности.

Все деньги, внесенные на счет, разбиваются на 2 части: гарантированную и инвестиционную. Первая вкладывается в финансовые инструменты, которые гарантируют получение дополнительного дохода (например, банковский депозит). Вторая же, инвестиционная, превращается в относительно рискованные вложения. Если выбранная компанией стратегия инвестирования окажется успешной, то вы, кроме вложенных средств, получите еще и дополнительный доход.

Стоимость страхования жизни

Размер страховой суммы, в принципе, можно определить самому. У каждой компании есть минимальные и максимальные лимиты. Кроме того, есть лимиты в зависимости от страны. Например, для выезда в Европу страховка заключается на сумму не менее 30 тысяч евро. Рисковая страховка дома на год или два может быть заключена и на 100 евро.

Кроме пожеланий выгодополучателя, страховая компания будет учитывать ряд факторов:

- возраст страхуемого;

- состояние здоровья;

- профессиональная деятельность.

Тарифный план рассчитывается в зависимости от сроков страхования и суммы. Сколько стоит застраховать свое здоровье, можно рассчитать онлайн, воспользовавшись калькулятором.

Особенности страхования жизни в нескольких компаниях.

Страхователь обладает полным правом страховать свою жизни в нескольких компаниях. Никакие требования не ограничивают их количество. Однако, при заключении соглашений не стоит скрывать наличие других договоров страхования с иными компаниями. Подобные действия могут привести не только к отказу в выплате компенсации, но и к подозрению в мошеннических действиях клиента.

Страховые компании досконально изучают информацию о финансовом положении своих клиентов. Одним из основных условий одобрения сделки будет соответствие официальных доходов страхователя и планируемых страховых взносов. Если данные показатели имеют серьезный разрыв, и доходы значительно ниже, то скорее всего страховая откажет в заключении договора. Таким образом компании стараются обезопасить себя от «подставных» случаев, связанных с заблаговременной подготовкой обманных ситуаций.

Каждый страховой случай подвергается подробному разбирательству на предмет его соответствия условиям соглашения. Если зафиксируется факт мошенничества, в выплатах по страховке будет отказано. Более того, застрахованное лицо будет добавлено в «черный» список. И повторные соглашения с данной компанией станут невозможными. К тому же, сведения о попытках обмана будут находится в открытом доступе для других страховых компаний. Которые, в свою очередь, могут так же отказать в заключении договора.

В случае гибели застрахованного лица, порой, не удается однозначно определить причину. Например, отдельные ситуации могут классифицироваться, как умышленное самоубийство

В ряде случаев компании настаивают на том, что смерть наступила по неосторожности страхователя. При этом не дают согласие на выплату компенсаций

В таких ситуациях обязательно проведение независимой экспертизы. Она позволит установить точную причину смерти. Эти доказательства будут необходимы при дальнейшем судебном разбирательстве для отстаивания прав клиента.

Страхование здоровья

В России действует обязательное медицинское страхование, которое гарантирует, что если вы заболеете, государство будет лечить вас бесплатно. По полису ОМС вам вылечат ОРВИ, 3 раза в год можно пройти диспансеризацию, а если нужна экстренная госпитализация, вам обязаны помочь даже без полиса.

Добровольное медицинское страхование — платная и более продвинутая версия ОМС. ДМС компенсирует расходы на лечение в случае непредвиденной утраты трудоспособности. При добровольном страховании себя и близких от острого или хронического заболевания, инвалидности или смерти от болезни, вследствие действия третьих лиц вы получаете все виды медицинской помощи:

- амбулаторную;

- стационарную;

- стоматологическую;

- скорую;

- реабилитационно-восстановительное лечение;

- диагностику и многое другое.

При наличии полиса у клиента, страховая компания круглосуточно с ним на связи, информирует о графиках работы врачей и поликлиник, дает адреса медучреждений, контактные телефоны. Вас могут записать на прием к врачу, организовать срочный выезд специалиста на дом, экстренную госпитализацию.

Цена страховки — от 8 тыс. руб. Чем больше услуг вам нужно, тем она дороже. Если вы — в зоне риска (например, старше 50 лет или страдаете гипертонией), СК применяет повышающий коэффициент, который увеличивает стоимость полиса. Если ДМС покупает работодатель, он получает налоговые льготы, а работники — корпоративные скидки.

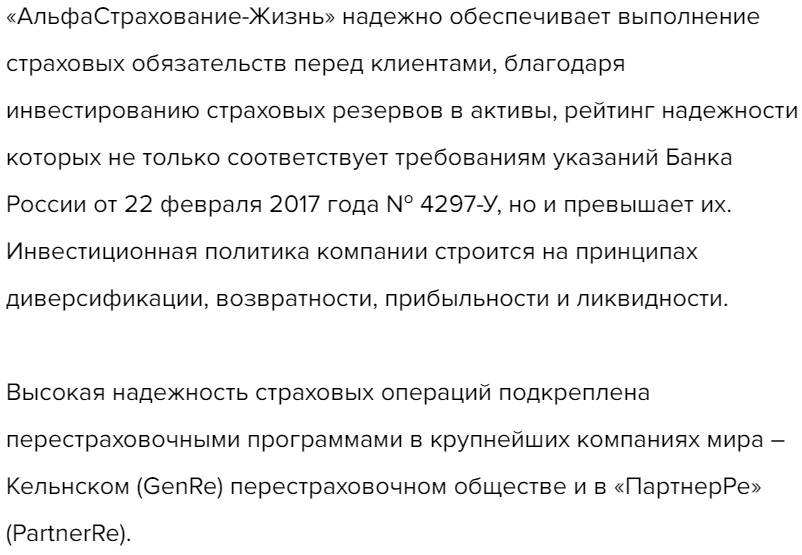

«АльфаСтрахование-Жизнь» — Особенности Страхования Жизни и Здоровья

Заключение сделок по страхованию жизни регламентировано в гл. 48 ГК РФ. В частности, анализ ст. 934 ГК позволил сделать вывод, что страховка в отношении жизни является разновидностью договоров личного страхования. Под личным следует понимать страхование жизни и здоровья человека на случай наступления согласованных между сторонами событий.

В отличие от имущественных видов, страхование жизни предполагает в случае наступления определенных событий осуществление выплаты на периодичной основе или единовременно. Условия выплаты определяются заявителем в рамках предложенных страховщиком программ, а именно:

- достижение конкретного возраста застрахованным;

- причинение вреда жизни или здоровью;

наступление иного, прямо определенного полисом события, например, установление инвалидности, смерть и пр.

Отметим, что страховка жизни может быть заключена как в отношении самого страхователя (лица заключающего договор), так и иных лиц (например, близких родственников). Получить выплату может как сам застрахованный, так и третьи лица, в пользу которых заключен полис (при наличии его согласия).

Особенностью анализируемого вида договоров является его долгосрочность, средний срок программы составляет от 10 лет. Кроме того, страхование жизни, как правило, носит накопительный характер, предполагающий внесение страхователем взносов в рамках определенного периода, например, ежегодно или ежеквартально.

Особенностью анализируемого вида договоров является его долгосрочность, средний срок программы составляет от 10 лет. Кроме того, страхование жизни, как правило, носит накопительный характер, предполагающий внесение страхователем взносов в рамках определенного периода, например, ежегодно или ежеквартально.

Добровольный характер заключения договоров предполагает права страхователей и застрахованных не только самостоятельно решать вопросы оформления страховки жизни, но и выбирать страховщика и определять условия страхования. Государственные программы борьбы с финансовой неграмотностью населения привели к росту заинтересованности граждан к страхованию жизни.

Для чего нужно страховать жизнь и здоровье

Чтобы иметь возможность воспользоваться денежной компенсацией на лечение или в худшем случае – на похороны. Так ответит непосвященный. Но даже в стандартный страховой полис входит намного больше опций.

Если грамотно использовать предлагаемые страховые услуги, спустя 10-20 или больше лет можно получить такие выгоды:

- приличную сумму для обучения ребенка или для покупки квартиры;

- обеспечение безбедной старости;

- подспорье для молодой семьи с неопределенным будущим и необустроенным бытом, так как страховка поможет получить ипотеку или кредит на ремонт.

Страхование распространяется на любой вид деятельности человека и применимо практически во всех сферах. Полис защитит предприятие при банкротстве, поможет справиться с ипотекой или кредитом, оплатить медицинское лечение, отдохнуть. Страховок может быть несколько. А можно подобрать одну универсальную программу, максимально соответствующую запросам страхуемого.

Как правильно оформить страхование жизни

Чтобы застраховать свою жизнь, необязательно лично идти к страховому агенту в офис. Вся процедура может выполняться в режиме онлайн. Самое главное – указывать достоверные данные и факты. Не нужно умалчивать о своих болезнях. Если при наступлении страхового случая выяснится, что страхуемый утаил хроническое заболевание, в выплатах может быть отказано вплоть до расторжения договора со стороны компании.

В компании предоставляется бесплатная персональная консультация эксперта. Он подскажет, какой пакет лучше выбрать и кого указать в качестве выгодополучателя при смерти страхуемого.

Где можно оформить страховку

Это зависит от вида страховки. Медицинскую страховку можно получить в медицинском учреждении. Но в этом случае придется принять условия тех компаний, с которыми сотрудничает данная клиника.

То же самое касается международной страховки для туристов. Потому всегда выгоднее самостоятельно подобрать ту компанию и программу, предложения и тарифы которой вас устраивают больше всего. Непосредственно для заключения договора можно прийти в офис компании лично, выслать документы по почте, обычной или электронной.

Если вы оформляете страховой полис онлайн, может понадобиться предоставление скринов документов. Электронная цифровая подпись имеет такую же юридическую силу, что и обычная.

Какие документы нужны

Пакет документов составляется индивидуально для выбранной программы. Базовый набор документов для оформления страховки:

- паспорт;

- прописка;

- справка с места работы о роде деятельности;

- справка медицинского обследования о состоянии здоровья.

Если родитель хочет застраховать ребенка, ему понадобятся свидетельство о рождении ребенка. Согласие второго родителя не нужно. Компания может запросить другие документы по своему усмотрению. На сайтах в режиме онлайн можно уточнить список.

Страхование жизни и здоровья: вопросы и ответы

1. Нужно ли проходить медицинский осмотр для заключения договора страхования?

В большинстве случаев СК не требуют медицинских справок.

2. Травма получена во время занятий спортом на отдыхе. Выплатит ли возмещение СК?

Выплатит, если в договоре предусмотрены риски, связанные с любительским спортом. Такая страховка обычно обходится дороже обычной.

3. Распространяется ли страхование жизни на случаи, связанные с ДТП?

Такие варианты защиты есть. Для этого нужно выбрать соответствующую программу.

4. Застраховали на работе по ДМС. Нужна ли еще одна страховка от болезни?

Это — разные услуги, хорошо дополняющие друг друга. По полису ДМС, скорей всего вам не нужно дополнительно оплачивать простое лечение, но в случае сложных проблем (операция по удалению опухоли, выявление гепатита), придется платить. Полис страхования болезни работает по-другому. Есть четкий перечень заболеваний, при выявлении которых СК оказывает финансовую поддержку.

5. Как получить налоговые льготы при НСЖ и ИСЖ?

Налоговый вычет при страховании жизни относится к социальным налоговым вычетам, как и расходы на образование, лечение. Максимальная сумма, с которой можно получить налоговый вычет — 120 тыс. руб. в год, уплаченных по договорам страхования со сроком действия 5 лет и более.

6. До какого возраста можно оформить СЖ?

Стороной договора может быть лицо, которому исполнилось 18 лет. В зависимости от вида страховки, есть ограничения по возрасту — до 50, 65, 70 лет.

Что, если я не умру?

По иронии судьбы некоторые люди, покупающие срочное страхование жизни, расстраиваются, когда узнают, что, если они не умрут, им ничего не вернут

Если вас это беспокоит, важно понять, что произойдет с вашей политикой, когда вы приблизитесь к концу семестра

По мере приближения срока действия вашего полиса у вас может быть возможность сохранить свой полис. Если вы это сделаете, и вы платили надбавки за уровень, вы можете ожидать значительного скачка надбавки. Итак, если вы все еще здоровы на тот момент своей жизни и хотите сохранить страховое покрытие, возможно, лучше всего подать заявку на новый полис.

Возможно, вы хотели, чтобы ваш полис покрывал вас только до тех пор, пока у вас была ипотека или пока не было оплачено обучение ваших детей в колледже. Если это так и у вас нет других обязательств по защите, вы можете подождать, пока срок действия покрытия истечет.

Какой тип покрытия доступен?

Большинство людей будут иметь доступ как минимум к одному из двух типов срочных страховых полисов: групповому или индивидуальному.

Групповое страхование жизни

Большинство компаний предлагают своим сотрудникам какую-либо форму срочного страхования жизни в качестве вознаграждения для сотрудников. Это называется групповым страхованием на срок, потому что вы получаете защиту как часть более крупной группы. Обычно он вычитается прямо из вашей зарплаты, и единственное требование для покрытия – заполнение краткой анкеты с подробным описанием вашего здоровья. Вот некоторые из преимуществ группового срочного страхования:

- Это удобно. Обычно вы можете подписаться на полис, когда переходите на новую работу и участвуете в программе льгот вашей компании. У вас также может быть возможность зарегистрироваться в течение годового периода регистрации в вашей компании, когда вы можете подписаться на другие льготы, такие как медицинское или стоматологическое страхование или пенсионный план, спонсируемый работодателем.

- Медицинский осмотр не требуется. Большинство групповых планов не требуют физического осмотра. Заявление о хорошем состоянии здоровья и история болезни обычно – это все, что требуется для обеспечения страхового покрытия.

- Автоматические выплаты. Из-за вычетов из заработной платы вы вряд ли почувствуете финансовый удар ежемесячной выплаты страховых взносов.

Индивидуальное страхование жизни

Как следует из названия, индивидуальный полис – это тот, в котором вы подаете заявление на покрытие самостоятельно. Фактический полис будет принадлежать вам или члену семьи. Чтобы получить индивидуальный полис, вам, вероятно, придется пройти какое-то медицинское обследование, предоставить подробную историю болезни и дать разрешение страховой компании изучить ваши медицинские записи и выполнить проверку данных о любых нарушениях, связанных с вождением или преступной деятельностью.. Это может показаться немного агрессивным, но владение индивидуальным полисом страхования жизни дает большие преимущества.

- Он портативный. Если вы перейдете на новую работу в другую компанию, вам не придется беспокоиться о потере защиты по страхованию жизни.

- Надбавки за уровень. Как правило, отдельные полисы могут быть структурированы таким образом, чтобы иметь надбавки за уровень на время действия полиса.

- Гибкость. Если вы когда-нибудь захотите обновить или преобразовать свою политику терминов в постоянную политику, у вас может быть больше вариантов, доступных с отдельной политикой, чем с групповым планом.

Кто может получить выплату по страховке жизни и здоровья?

Согласно общим правилам, получить выплаты (компенсации) вправе застрахованное лицо в случае наступления страхового случая. Однако, ст.934 ГК РФ устанавливает, что помимо самого застрахованного лица получить выплату может третье лицо (выгодоприобретатель), если он указан в качестве такового в договоре.

Обратите внимание

Даже если в договоре не указано третье лицо в качестве выгодоприобретателя, в случае смерти застрахованного лица, когда причина и наступление смерти является страховым случаем, выплаты по страховке получают наследники в виде наследства, наследуемого по закону.