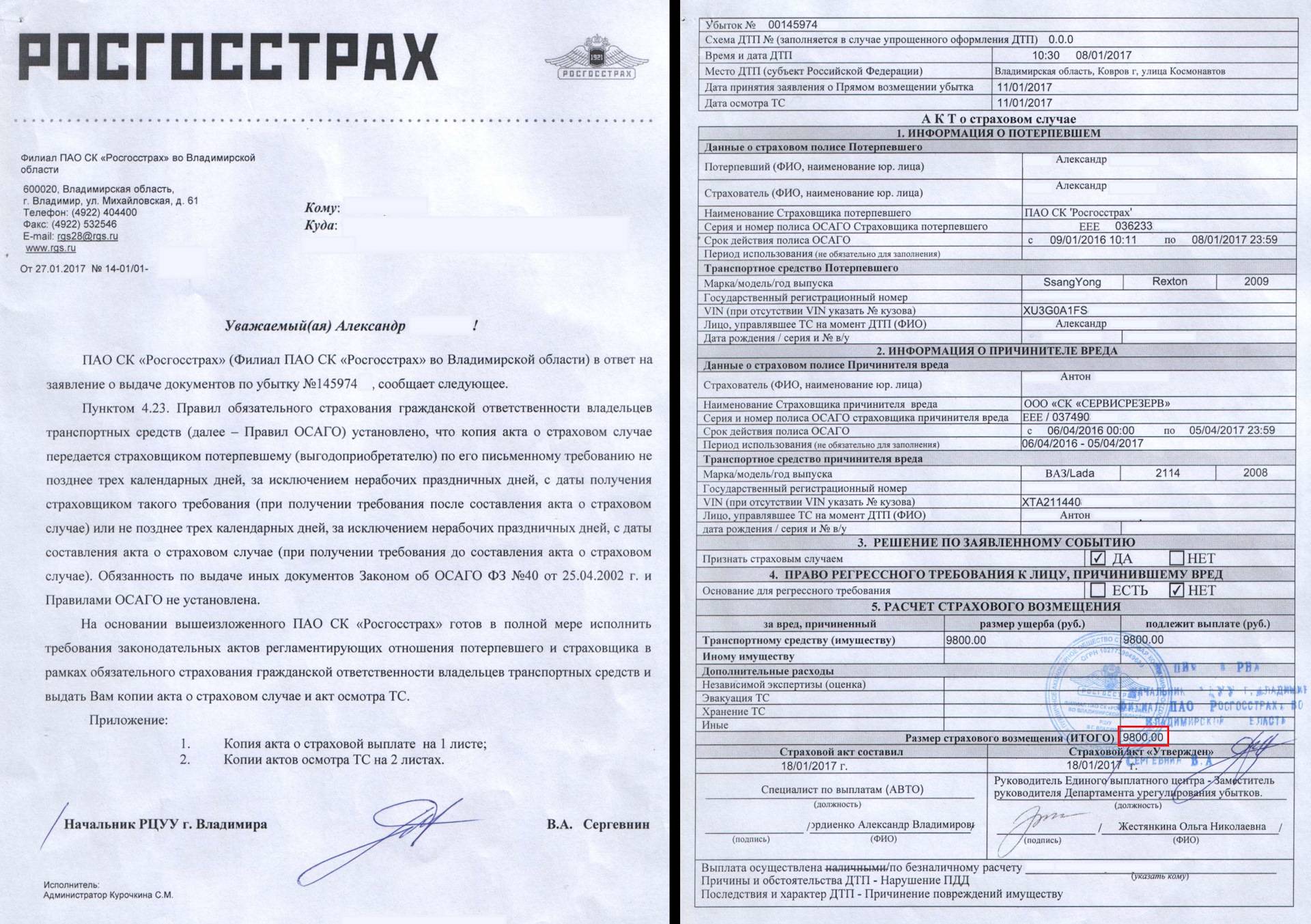

Отказ в выплате УТС

На законных основаниях страховая компания может отказаться в компенсации утраты товарной стоимости, если заявление подает виновник происшествия или иное лицо, не имеющее право на такое требование; если уже выплаченная страховка равна лимиту, установленному законом (400 тыс. руб.); если транспортное средство было отремонтировано собственными силами и не предоставлялось для осмотра страховой компанией и т.д. Таким образом, возмещение УТС может быть не осуществлено страховщиком по тем же законным причинам, что и вся выплата страховки.

В случае, если страховая компания не отвечает на претензию автовладельца в течение 10 дней или вовсе ее игнорирует, у последнего есть только один вариант взыскать принадлежащие ему по праву денежные средства. Для этого нужно обратиться в суд с исковым заявлением. К иску нужно приложить все документы, которые бы доказывали обоснованность требований пострадавшего водителя, а также письменный отказ страховой компании.

Как взыскать УТС авто с виновника аварии?

Взыскать утрату товарной стоимости автомобиля с виновника можно только в тех ситуациях, когда все условия возмещения ущерба соблюдены. Осуществить подобные действия автовладелец вправе исключительно посредством разбирательства в суде. Исходя из опыта автомобилистов, виновник ДТП часто идет в отказ и не возмещает ущерб, ссылаясь на законодательство и правила страхования, в которых нет пункта, обязывающего его выплачивать УТС пострадавшей стороне. Однако судебные тяжбы часто заканчиваются для виновника аварии провалом, поскольку суд встает на сторону пострадавшего, так как согласно Постановлению Верховного Суда РФ, УТС относится к реальному ущербу и подлежит полной компенсации.

Скачать исковое заявление о возмещении ущерба при ДТП (образец)

Какие документы приложить к заявлению

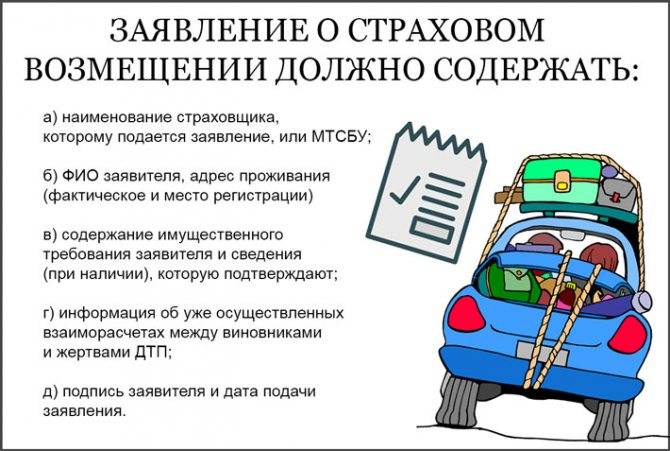

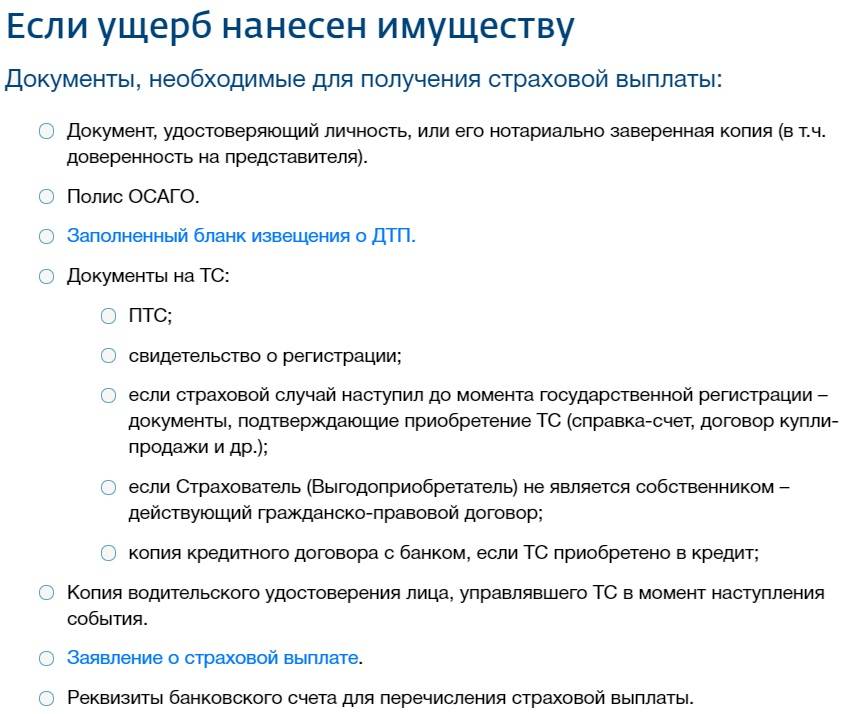

При обращении в страховую компанию с заявлением о компенсационной выплате потребуются следующие документы:

- Справка о ДТП, выдаваемая сотрудниками ГИБДД при оформлении аварии.

- Копия административно-процессуального документа (протокол, определение, постановление).

- Копия документа, удостоверяющего личность заявителя (паспорт).

- Копии документов на автомобиль: ПТС, СТС, диагностической карты.

- Документы, подтверждающие право на получение страховой выплаты (оригинал полиса ОСАГО).

Дальнейший перечень изменяется в зависимости от обстоятельств произошедшего и характера причиненного вреда.

Важно отметить, что страховая компания не вправе требовать документы, не предусмотренные ФЗ «Об ОСАГО»

Имущественный ущерб

При причинении ущерба имуществу потребуются следующие документы:

- Подтверждающие наличие права собственности.

- Доказывающие появление непредвиденных расходов, вызванных произошедшим ДТП.

Вред жизни здоровью

При причинении вреда жизни и здоровью людей дополнительно прилагаются:

- Справка из медицинского учреждения, фиксирующая характер и размер причиненного вреда. При получении инвалидности, требуется соответствующее заключение.

- Заключение медицинского эксперта.

- Свидетельство о потере дохода в результате полученного вреда здоровью или смерти.

- Свидетельство о смерти.

В случае гибели участника ДТП его правопреемники должны представить документы, подтверждающие наличие у них соответствующих прав. Организатор похорон также может получить возмещение при наличии квитанций или чеков.

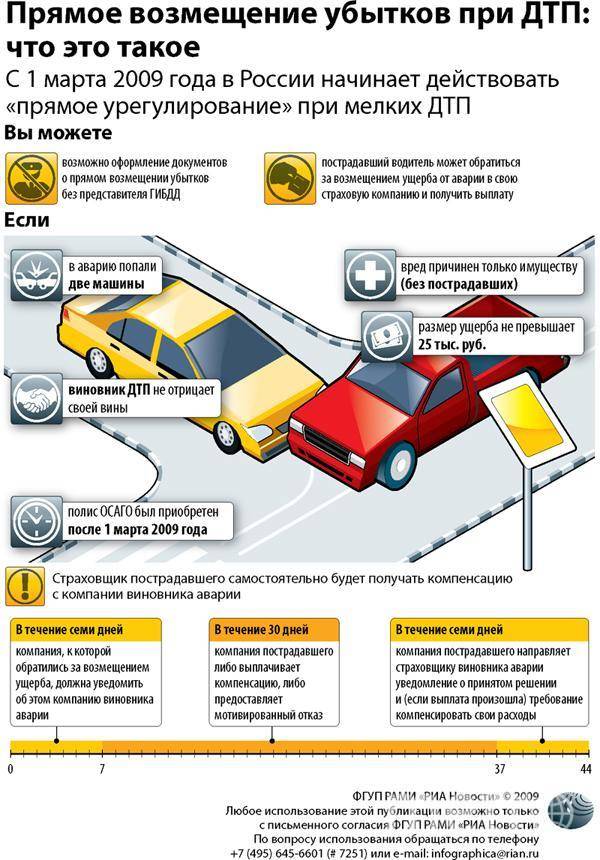

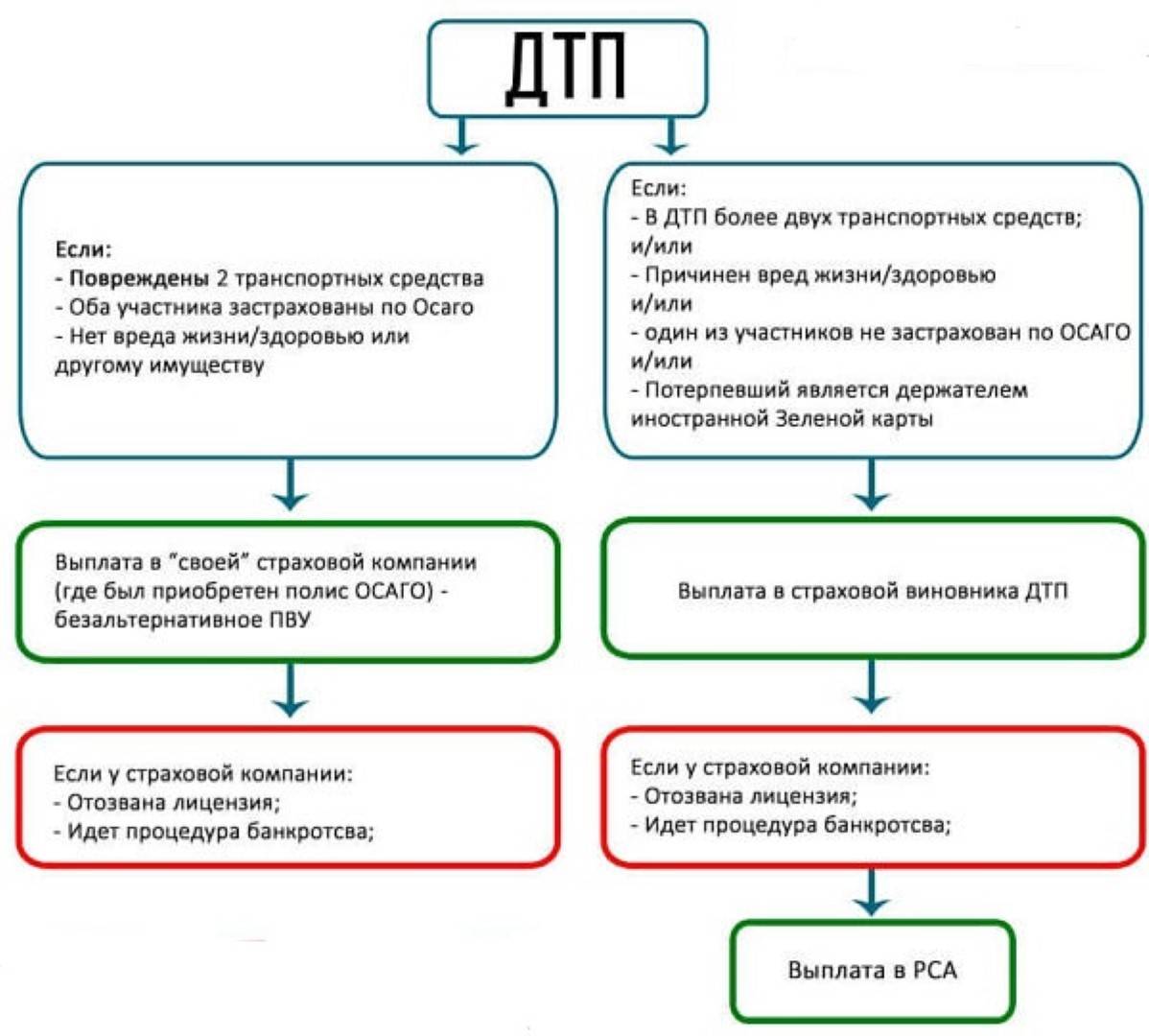

Прямое возмещение убытков

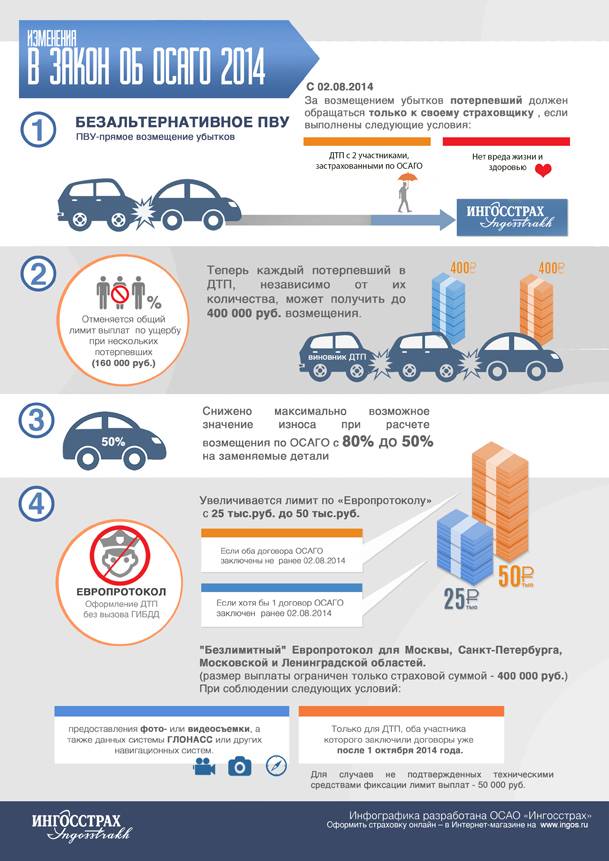

В случае прямого возмещения убытков размер страховой суммы, в пределах которой должен быть возмещен причиненный потерпевшему вред, определяется условиями договора ОСАГО виновного в ДТП лица, отметил ВС РФ (). Суд считает правильной позицию суда кассационной инстанции, отменившего решения нижестоящих судов, которые отказали потерпевшему в выплате заявленной им суммы страхового возмещения, поскольку она превышала 120 тыс. руб. – такой лимит предусмотрен для договоров ОСАГО, заключенных до 1 октября 2014 года (). Суд кассационной инстанции напомнил, что при прямом возмещении убытков страховщик потерпевшего действует от имени страховщика лица, причинившего вред (). Поскольку договор ОСАГО между последними был заключен 25 ноября 2014 года, страховая сумма по нему составляет 400 тыс. руб. (), и именно в этих пределах должен быть рассчитан размер страховой выплаты истцу, заключил суд и направил дело на новое рассмотрение.

БЛАНКИ

к страховой компании о выплате страхового возмещения по ОСАГО в части недополученной суммы

о взыскании недополученной суммы страховой выплаты

Еще одно уточнение касается порядка возмещении убытков потерпевшему в случае, когда в отношении страховой организации, застраховавшей его гражданскую ответственность, ведутся процедуры банкротства или у данной организации отозвана лицензия на осуществление страховой деятельности. По закону в такой ситуации потерпевший предъявляет требование о страховой выплате страховщику причинителя вреда (). Если же банкротство страховщика потерпевшего или отзыв у него лицензии произошли уже после осуществления им страховой выплаты – добровольно или по судебному решению, а потерпевший не согласен с ее размером, по истечении шестимесячного срока он сможет обратиться за компенсационной выплатой только в профессиональное объединение страховщиков – Российский Союз Автостраховщиков ().

***

Как отмечают эксперты в области автострахования, многие положения Обзора будут полезны для организаций, защищающих права страхователей, – например, о возмещении восстановительных расходов и начислении неустойки в случае просрочки этого возмещения. Однако, по мнению представителей таких организаций, одно из данных ВС РФ разъяснений может увеличить количество споров между участниками рынка.

МНЕНИЕ

Александр Коваль, глава Экспертного совета по страховому законодательству Госдумы, президент АНО “За справедливые выплаты”:

“Разъяснение ВС РФ о том, что размер страхового возмещения по договору ОСАГО в отношении поврежденного транспортного средства, на которое распространяется гарантия производителя, определяется только в соответствии с Единой методикой определения размера расходов на восстановительный ремонт () означает, что владельцу такого автомобиля при его ремонте у официального дилера придется доплачивать самому, а при ремонте в другом автосервисе, предложенной страховщиком, он лишится гарантии

С нашей точки зрения, это явное ущемление прав страхователей! Следует также принять во внимание и тот факт, что названная выше Единая методика разработана и обновляется самими страховщиками, причем без согласования с общественными организациями страхователей. С учетом того, что техники-эксперты, осуществляющие независимую техническую экспертизу автомобилей, аккредитуются в РСА, можно уверенно говорить о том, что здесь имеет место конфликт интересов

Очевидно, что данная ситуация требует законодательного разрешения”.

Есть ли альтернатива личному присутствию в офисе СК?

Передать бумаги в СК можно не только лично, но и заказным письмом или через уполномоченного представителя страховщика. До недавнего времени у водителей не было такой возможности – им приходилось преодолевать 100–200 км, чтобы попасть в головной офис. Сегодня право почтовой пересылки закреплено законом.

Для предварительного ознакомления страховщика с документами заявитель может отправить их по электронной почте. Страховая компания обязана изучить комплектность и дать ответ не позднее трех рабочих дней. Подать заявление подобным способом не удастся – необходимы бумажные оригиналы.

Как составить заявление на УТС по ОСАГО

Мы указывали, что только немногие компании самолично занимаются калькулированием и выплатами по УТС по ОСАГО. Чтобы не проверять фирму на добросовестность, рекомендуем без напоминаний составить заявление. Подавать нужно сразу два экземпляра. Оба документа визируются печатью, после чего один остается у руководителя страховой, а второй – у заявителя.

Четкого порядка досудебного урегулирования ситуации нет. В связи с этим, составляется обычное исковое заявление. Такой формат взаимоотношений не вынуждает страховщиков сразу бежать в банк. В любом случае, нужно заполнить заявление правильно. Для этого убедитесь, что готовое исковое обязательство содержит следующее:

- Наименование судебного органа, в который обращается заявитель.

- Информация по страховой компании, как по ответчику.

- Информация по физическому лицу, как по истцу.

- Информация по виновнику ДТП (в данном случае, конечно же, по третьему лицу).

- Калькулированная стоимость иска и государственного сбора.

- Информация по ДТП и описание повреждений транспортного средства.

- Доказательная база, что истец – клиент страховой компании. В данной ситуации – это полис ОСАГО.

- Прописанный факт обращения в страховую компанию за выплатой.

- Прописаны статьи в законодательстве и их №, согласно которым страховая должна выплатить сумму для УТС.

- Прикреплены отчетные документы экспертизы, заверенные копии актов.

- Должна быть указана цена иска – сумма выплаты по УТС.

- Далее само заявление, написанное как можно подробнее. Постарайтесь включить все пункты: сумма компенсации, пошлина и пр.

- Перечисляются документы, которые идут, как дополнение к заявлению: акты и заключения экспертизы и т. д.

- Дата, подпись в конце документа.

Если вы проверите свое исковое заявление на предмет наличия в нем всех пунктов, описанных выше, каких-либо проблем с ним не окажется. Остается подать вместе с заявлением перечень документов:

- Документ, подтверждающий личность истца и его копия.

- Удостоверение водителя.

- Заверенный полис ОСАГО и дополнение к нему.

- Копия заявления, которое подавалось при досудебном разбирательстве.

- Чеки, которые подтверждают факт оплаты гос. сбора.

- Паспорт автомобиля.

- Документ-выписка из ГИБДД о причинах и административном деле касательно ДТП.

- Извещение о том, что было ДТП.

- Нотариально заверенный акт об осмотре ТС.

- Отчет, в котором значится калькулированная сумма по УТС.

- Договор между истцом, оценщиком или экспертной фирмой.

Когда можно рассчитывать на возмещение утери товарной стоимости автомобиля ОСАГО

Утрата товарной стоимости автомобиля и последующая компенсация – это сложный в законодательном плане вопрос. Чтобы получить нужные выплаты, сам водитель и рассматриваемая авария должны соответствовать параметрам:

- владелец машины, попавший в дорожно-транспортное происшествие, не должен находиться в статусе виновника аварийной ситуации;

- машина используется по назначению в рамках законодательно установленного периода (иномарки – 5 лет, российские автомобили – 3 года);

- максимальный размер денежной компенсации не может превышать сумму, равную 400 000т.р.;

- элементы кузова и конструкции машины, рассматриваемые по компенсационному обращению, не должны обладать повреждениями, полученными в результате прошлых аварий.

Как произвести взыскание утраченной товарной стоимости ТС?

УТС транспортного средства – величина условная. Она характеризуется уменьшением стоимости автомобиля после получения повреждений в ДТП. Согласно основным принципам страхования, СК (страховые компании) должны в обязательном порядке возвращать сумму УТС застрахованным лицам, но, как показывает практика, такое почти никогда не происходит. И вина здесь лежит, прежде всего, на безграмотности водителей в юридических вопросах и возможностях страховщиков.

УТС всегда начисляется при получении автомобилем повреждений, требующих проведения ремонта или замены запчастей. Всем известно, что любая деталь ТС оказывает влияние на ее пользовательские и технические характеристики. И соответственно, в случае ремонта они автоматически снижаются. В свою очередь, размер УТС определяется после проведения независимой экспертизы.

На практике доказано, что многие претензии в СК, касающиеся возмещения УТС, часто заканчиваются отказами. А все потому, что страховщики ссылаются на статью 6 пункт 2 закона об ОСАГО, переводя, тем самым, товарную стоимость авто в упущенную выгоду. Такая позиция считается противозаконной и ведет к прямому нарушению человеческих прав на получение полной компенсационной выплаты за нанесенные повреждения авто, вследствие аварии. УТС на законных основаниях считается реально полученным ущербом, поэтому подлежит выплате по любому из полисов, как по КАСКО, так и по ОСАГО.

Кроме того, УТС специалистами рассчитывается далеко не всегда. В связи с этим, чтобы получить компенсационные выплаты за этот показатель, требуется соответствовать следующим требованиям:

- ТС не должно быть участником аварий в прошлом;

- машина отечественной марки не может быть старше 3 лет, а иностранной – 5 лет.

Помимо этого, всем автовладельцам важно знать еще и особенности оформления страховых выплат по УТС

- Ни одна СК не сможет полностью покрыть величину УТС на добровольной основе, поэтому при возникновении такой ситуации лучше всего воспользоваться услугами опытного юриста, который целенаправленно доведет дело до судебной инстанции.

- Итоговая величина УТС определяется в зависимости от количества запчастей, которые требуется заменить или отремонтировать, а также от площади покрытия авто, требующего покраски.

- За основу для расчета УТС берется рыночная стоимость автомобиля. Исходя из этого, можно сделать вывод, что чем выше начальная цена ТС, тем выше будет компенсационная выплата по УТС. Как показывает практика, при цене ТС в 200 000 рублей, стоимость УТС может реально превысить порог в 150 000 рублей.

- УТС начисляется даже тогда, когда автовладелец получил ранее возмещение ущерба по страховке КАСКО в форме направления в СТО для проведения ремонта.

- Расчет УТС ведется несколькими способами. Выбрать подходящий из них помогут специалисты.

Возмещение утери через суд

Если страховщик отказывает в компенсации УТС, а ваш автомобиль полностью соответствует всем требованиям, то вы вправе обжаловать действия страховщика. Но для начала нужно пройти досудебную стадию урегулирования конфликта.

- Подготовьте претензию к страховщику и вышлите её заказным письмом. В претензии укажите, в чем именно ошиблись при расчете суммы возмещения и подтвердите это результатами независимой экспертизы (в том числе УТС). Стоит подчеркнуть, что как потерпевший, вы выполнили все требования: вовремя сообщили о происшествии в страховую компанию, предоставили машину для осмотра экспертом. В конце стоит указать сроки ожидания ответа от страховой компании после истечения, которых вы намерены обращаться в суд.

- Если страховщик прислал в течение месяца отказ на вашу претензию, то можно смело обращаться в суд.

- Подготовьте исковое заявление о взыскании УТС со страховой компании. В иске указывается, когда и где произошел страховой случай, кто в нем виновен и какой ущерб был вами получен. Ссылаясь на нормы закона «Об ОСАГО» и Правила страхования, укажите, как были нарушены ваши права как потерпевшего. При оспаривании УТС нужно ссылаться на ст.1082 ГК РФ, а также п.2 ст. 15 ГК РФ, где дается понятие реального ущерба и право требовать его возмещения. Желательно привести в пример также результаты независимой технической экспертизы по оценке УТС.

- К иску прилагаются:

- копии справки о ДТП или извещения;

- свидетельства о регистрации машины;

- полис ОСАГО;

- отчет технического эксперта и копия квитанции по оплате его услуг;

- квитанция об оплате пошлины.

- Скачать бланк претензии страховщику

- Скачать образец претензии страховщику

- Скачать бланк иска о возмещении УТС по ОСАГО

- Скачать образец иска о возмещении УТС по ОСАГО

Исковое заявление будет неполным, если вы не приведете в конце сумму, которую в итоге хотите получить. Укажите сумму реального ущерба по аварии, которая не была вам выплачена страховой компании и плюс дополнительно ваши расходы на проведение оценки УТС. Это и будут имущественные требования по вашему исковому заявлению. Если они будут удовлетворены судом, то вы получите и УТС, и компенсацию расходов на проведение оценки.

Страховая премия

В качестве платы за услуги страхования выступает страховая премия. Она рассчитывается страховщиком в соответствии со страховыми тарифами. Предельные размеры базовых ставок страховых тарифов (их минимальных и максимальных значений, выраженных в рублях) и коэффициенты страховых тарифов, требования к структуре страховых тарифов, а также порядок их применения страховщиками при определении страховой премии по договору обязательного страхования установлены Указанием Банка России от 28.07.2020 № 5515-У.

Размер страховой премии прописывается в договоре ОСАГО.

Страховая премия по договору обязательного страхования уплачивается владельцем транспортного средства страховщику при заключении договора ОСАГО единовременно наличными деньгами или в безналичном порядке (п. 2.2 Правил № 431-П).

Изменение страховых тарифов в течение срока действия договора ОСАГО не влечет изменения страховой премии, уплаченной страхователем по действовавшим на момент уплаты страховым тарифам. Если согласно договору страхователь обязан уплатить дополнительную страховую премию соразмерно увеличению степени риска, размер дополнительно уплачиваемой страховой премии определяется по действовавшим на момент ее уплаты страховым тарифам (п. 3 ст. 8 Закона № 40-ФЗ, п. 2.1 Правил № 431-П).

Датой уплаты страховой премии считается день поступления денежных средств в кассу страховщика или день перечисления страховой премии на расчетный счет страховщика.

Бухгалтерский учет

В соответствии с п. 48.2.4.4 Порядка № 85н, п. 10.2.7 Порядка № 209н расходы на уплату страховой премии по договорам страхования, заключенным со страховыми организациями, в том числе по договорам страхования гражданской ответственности, следует отражать по КВР 244 «Прочая закупка товаров, работ и услуг» и подстатье 227 «Страхование» КОСГУ.

Расходы на уплату страховой премии нельзя отнести к одному отчетному периоду (месяцу), поскольку договор ОСАГО действует в течение года.

В соответствии с п. 302 Инструкции № 157н суммы расходов, начисленные учреждением в отчетном периоде, но относящиеся к будущим отчетным периодам, в том числе суммы расходов, связанные со страхованием гражданской ответственности, следует отражать на счете 0 401 50 000 «Расходы будущих периодов».

Затраты, произведенные учреждением в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются по дебету данного счета как расходы будущих периодов, а затем подлежат отнесению на финансовый результат текущего финансового года в порядке, устанавливаемом учреждением (равномерно, пропорционально объему продукции (работ, услуг) и др.), в течение периода, к которому они относятся.

Порядок включения расходов будущих периодов (суммы страховой премии) в течение срока действия договора ОСАГО в состав текущих расходов устанавливается учреждением в рамках формирования учетной политики. Например, такие расходы могут признаваться равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде.

Налоговый учет

В целях исчисления налога на прибыль произведенные за счет собственных средств расходы на ОСАГО учреждение вправе учесть в составе прочих расходов в пределах страховых тарифов, утвержденных в соответствии с законодательством РФ (пп. 5 п. 1 ст. 253, НК РФ).

При применении метода начисления указанные расходы признаются по правилам, установленным НК РФ. Если по условиям договора страхования предусмотрена уплата взноса разовым платежом, то по договорам, заключенным на срок более одного отчетного периода, расходы учитываются равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде. При использовании кассового метода расходы признаются в соответствии с НК РФ единовременно на дату уплаты страховой премии.

Страховые случаи по ОСАГО

Объектом страхования являются все типы имущественных интересов автовладельцев – повреждение транспортного средства, причинение вреда здоровью водителя или пассажиров. Компенсация выплачивается только пострадавшей в ДТП стороне. Виновник не получает никаких сумм. Для этого необходимо дополнительно оформить другой вид автострахования – КАСКО.

Согласно статье 6 ФЗ №40 под действие ОСАГО не попадают такие случаи:

- Вред или ущерб нанесен машине, не указанной в страховом полисе;

- Упущенная выгода. Недополученные возможные доходы из-за ДТП;

- Происшествие произошло во время спортивных соревнований, испытаний или учебного процесса. Явным признаком является управление автомобилем в специальных местах;

- Получение вреда перевозимому грузу. Но только если он не попадает под действие законов об обязательном страховании;

- Здоровье водителя ухудшилось в результате аварии, если подобные риски будут компенсироваться другими типами страховок;

- Кража транспортного средства, его угон с места хранения. Это попадает под действие криминального кодекса РФ;

- Загрязнение окружающей среды;

- Ущерб возник при выполнении погрузо-разгрузочных работ;

- Компенсация морального вреда, имеющего отношение к ДТП.

Все типы страховых случаев по ОСАГО описаны в договоре страховой компании. Перед окончательным заключением соглашения необходимо детально изучить его пункты на соответствие текущему законодательству.

Страховая компания обязана компенсировать траты, относящиеся к восстановлению работоспособности автомобиля, расходы по хранению и перевозке поврежденной машины и причинению ущерба здоровью. При дополнительных тратах необходимо предоставить подтверждающие документы – чеки и накладные.

Как получить выплату УТС по ОСАГО

Получение возмещения по УТС возможно только после обращения пострадавшего водителя к страховщику.

Пошаговый алгоритм процедуры выглядит так:

- Владелец пострадавшего ТС обращается в страховую фирму по поводу произошедшего ДТП.

- Составить заявление установленного образца.

- Собрать всю необходимую для начисления выплаты документацию.

- Подать заявление с сопутствующими документами страховщику.

- Предоставить машину для осмотра экспертов.

- После осмотра ТС экспертами, она ремонтируется по направлению, полученному от страховщика.

- После ремонта владелец автомобиля проводит независимую оценку, в заключении которой даётся оценка её рыночной цены.

- Производится сравнение ценовых значений восстановленного авто и аналогичной машины, не побывавшей в ДТП.

- На основании разницы показателей, владелец пострадавшего ТС подаёт компании-страховщику претензию по возмещению утраченной товарной стоимости.

Заявление на УТС по ОСАГО, образец

Обязательное условие для получения выплат по возмещению УТС – подача заявления и комплекта документаций. Подавать их вовсе не обязательно вместе с основным требованием о возмещении вреда по ОСАГО. Законодательство устанавливает для этого срок в 3 года со дня попадания машины в ДТП.

Скачать бланк образец

Заявление пишется в свободном виде, либо на специальном бланке, либо на стандартном листе А-4. В нём указываются реквизиты для перечисления страховщиком денежной суммы. Также автовладелец может потребовать выплатить возмещение в наличной форме, получив его из кассы компании.

Пакет документов, необходимых к подаче вместе с заявлением:

- Справки и копии протоколов из ГИБДД об обстоятельствах произошедшей аварии.

- Паспорт собственника ТС.

- ПТС и СОР автомобиля.

- Действующий полис ОСАГО.

- Карта диагностического осмотра.

- Акт оценочной экспертизы машины.

- Чек об оплате экспертизы.

Обязательные условия для возможности выплат по УТС

Право на получение выплат по утерянной стоимости возникает не всегда и для этого есть ряд оснований, по которым водитель получит правомерный отказ даже по судебному иску.

Какие это основания?

Во-первых, это возраст ТС

- Авто зарубежных марок – возмещение положено, если такой машине не более 7-и лет.

- Авто производства стран СНГ – возмещение положено, если такой машине не более 5-и лет.

- Авто отечественного производства – возмещение положено, если такой машине не более 3.5-х лет.

- Грузовой транспорт, автобусы, прицепы – возмещение положено, если данному транспорту не более 3-х лет для Таможенного союза и не более 4-х лет для зарубежного транспорта.

- Мототехника – возмещение положено, если она эксплуатируется не более 5-и лет.

Во вторых, это износ ТС

- Износ более 35% – в возмещении будет отказано.

- Интенсивная эксплуатация ТС – в возмещении будет отказано, если пробег будет превышать общенормативный более чем вдвое.

Существуют и другие условия

- Страховой случай – возмещению подлежат только страховые случаи.

- Виновность в ДТП – вы не должны являться виновником причинения ущерба своему авто.

- Участие в прошлых ДТП – в возмещение засчитываются только детали, которые повреждены в первый раз.

- Работа с кузовом – в возмещении будет отказано, если на авто был заменен или перекрашен кузов.

- Коррозия – если поврежденные детали с явной и существенной коррозией, то в счет компенсации они не засчитываются.

- Мелкие сменные элементы – в счет компенсации не засчитываются съемные элементы наподобие фар, зеркал, молдингов, обвесов и т. п.

- Предельная страховая сумма – в возмещении будет отказано, если сумма основных выплат по страховке была максимальной.

Со временем условия могут меняться, т. к. правила расчета по выплатам постоянно дорабатываются.