Причины отказа в выплате страховки по КАСКО

Основной причиной отказа в выплате страхового возмещения по КАСКО является нарушение условий договора.

Например: в договоре страхования есть пункт, в котором прописано, что автовладелец не должен оставлять в ТС документы и ключи без присмотра. В случае угона автомобиля, нахождение в нем этих вещей будет основанием невыплаты страхового возмещения.

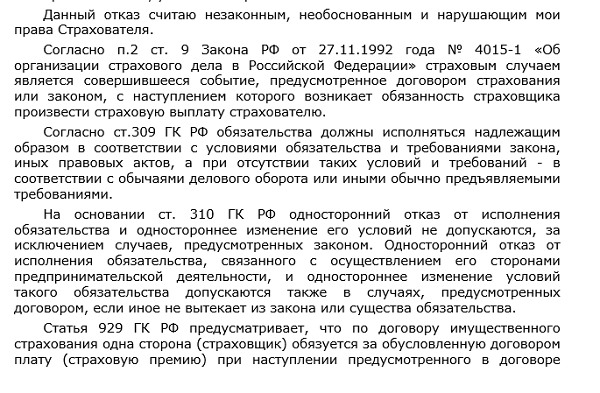

В этом случае нарушение условий договора является законным основание для отказа, на первый взгляд. Страхователь сам подписал договор, тем самым согласился с его условиями. С другой стороны, отказ в этом случае противоречит правилам страхования и законодательству РФ. Доказать свою правоту можно будет только в судебном порядке, при этом учесть, что страховщик будет стоять на своем до конца.

До обращения в суд необходимо детально разобраться в вопросе законности отказа. Следует понимать обоснованные или нет страховая компания назвала вам причины.

Например: страхователь оформил полис только от ущерба, а его автомобиль угнали. В этом случае не имеет смысла обращаться в судебные органы и тратить деньги на судебные издержки. Попытка получить выплату будет напрасной, так как нанесение ущерба и угон — это разные страховые риски.

Причин, которыми представители страховых компаний обосновывают отказ, очень много. В каждой компании существует свой список таких причин, порой незаконных, по которым они однозначно откажут в выплате по КАСКО. Эти списки некоторые компании даже размещают на своих сайтах.

Неправомерные причины отказа

Сначала разберемся с причинами, на которые СК ссылается необоснованно, и которые можно оспорить в суде и получить выплату.

Вот далеко не полный список неправомерных причин невыплаты:

- Потеря договора страхования.

- Нарушение сроков обращения в компанию по уважительным причинам.

- Нарушение условий договора. Например: отсутствие сигнализации на момент угона ТС, наличие которой было предусмотрена условия договора. Или в момент угона автомобиль находился не на охраняемой стоянке, а в договоре оговаривалось, где необходимо хранить свое ТС.

- Невозможность СК выставить регрессное требование, когда невозможно установить кто причинил ущерб. Например: во дворе около дома кто-то поцарапал автомобиль. Автовладелец при обращении в полицию отказался от возбуждения уголовного дела, рассчитывая на то, что по КАСКО ему возместят ущерб.

- Ошибки в составлении списка повреждений в протоколе ГИБДД, полученных в результате страхового случая.

- Управление ТС водителем, не вписанным в полис.

- Отсутствие регистрационных документов и техосмотра. Согласно ст.963 и ст,964 ГК РФ отказ по этой причине является незаконным.

- Неумышленное искажение информации. Например: при угоне ТС, страхователь в заявлении на выплату написал факт хищения.

- Не предоставление полного пакета документов для получения компенсации.

- Ремонтные работы по восстановлению автомобиля до проведения оценочной экспертизы.

- Изменение идентификационного номера ТС.

Что делать, если компания-страхователь не платит по договору?

Итак, если Вы получили отказ в выплате страховой суммы по КАСКО, то тут обычными переговорами уже не обойтись. Конечно, можно попытаться обратиться в РСА, однако, как показывает практика, это дает мало результата. Там Вам также сообщат, что выплата не положена по причине нарушения условий договора.

Куда обращаться?

Вначале можно написать претензию в страховую компанию. Конечно, процент того, что данная мера позволит разрешить ситуацию и Вам выплатят страховую сумму, весьма минимален. Однако все же направить страховщику такую бумагу следует. В случае если претензия не дала должного результата, то единственным выходом в данной ситуации является обращение в судебные органы (о сроках обращения в суд с иском о невыплате компенсации по КАСКО читайте тут).

Однако данное решение следует принимать только в случае, если Вы на 100% уверены в своей правоте и не совершали грубых нарушений, о которых было написано выше. Конечно, нельзя гарантировать, что судебный процесс закончится в Вашу пользу, однако в большинстве случаев суд принимает сторону страхователя.

Порядок действий

В общем виде основной алгоритм действий при получении отказа в выплате страховой суммы по КАСКО выглядит следующим образом:

- Прежде чем обратиться в суд, проконсультируйтесь с грамотным юристом, специализирующимся в страховом деле.

- Попытайтесь решить ситуацию без вмешательства судебных органов. В данном случае необходимо написать претензию к страховой компании. В случае отказа, страховщик обязан направить Вам письменный отказ в возмещении, понесенного ущерба.

- Следует подготовить пакет документов для направления в суд. Сюда входят следующие бумаги:

- заявление;

- квитанция об уплате государственной пошлины;

- подробный расчет суммы, подлежащей взысканию со страховщика и т.д. (о том, как осуществить расчет суммы КАСКО с помощью онлайн-калькулятора, узнайте тут).

Иногда, если страховая отказала в ремонте, требуется проведение независимой экспертизы, с целью выявления размеров, понесенного ущерба.

- Документы направляются в суд.

- На данном этапе происходит рассмотрение дела в суде.

Как составить претензию?

Следует отметить, что никаких особых требований к составлению данного документа не представляется. Вместе с тем он должен соответствовать основным правилам написания делового письма:

- формат бумаги А4;

- желательно набрать текст на компьютере;

- следует использовать исключительно деловой стиль общения;

- четкое и грамотное изложение мысли.

- Шапка документа (персональные данные о страховщике и страхователе).

- Название документа.

- «Тело» документа – тут следует отразить следующее: – описать страховой случай, – указать причину отказа, – отметить тот факт, что нарушений Вы не допускали, – можно сослаться на конкретные статьи ГК РФ, где содержится список оснований, по которым страховщик имеет право отказать в выплате (ст. 961, , 964 ГК РФ), – указать свои требования (желаемый срок выплаты).

- В конце ставится подпись и дата составления претензии.

Итак, большой процент отказов в выплате страховой суммы можно успешно оспорить в суде. Однако, как показывает практика, во многих случаях данной необходимости (обращения в суд) можно избежать, если соблюдать все требования, а также учесть тонкие нюансы страхования.

Полезные сервисы

Калькулятор КАСКО

Калькулятор ОСАГО

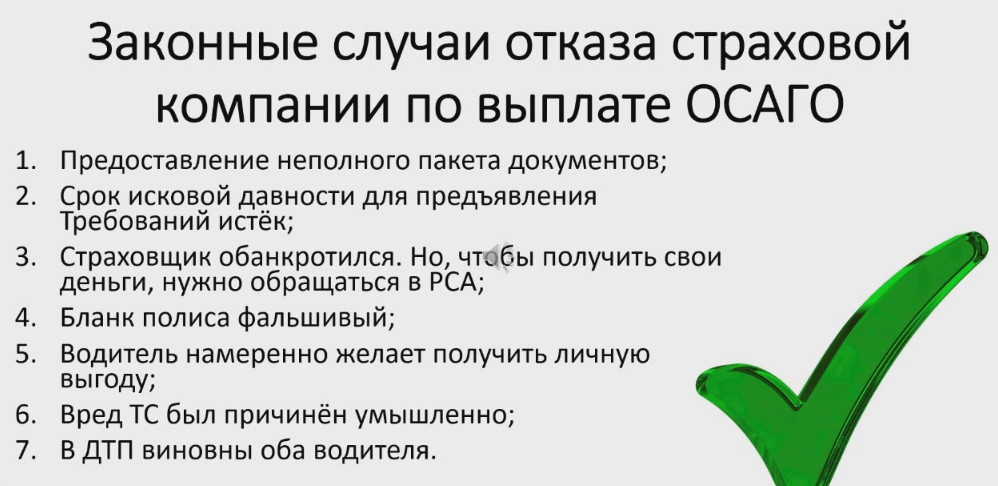

Другие официальные основания для отказа

Постановлением Пленума Верховного Суда РФ от 29.01.2015 N 2 “О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств” (далее ППВС от 29.01.2015) разъяснены случаи, при которых страховщик освобождается от выплаты страхового возмещения:

- Основание для отказа в выплате страхового возмещения, является отсутствие заявления о наступлении страхового случая с приложением документов, предусмотренных Правилами страхования. Страховщик не вправе требовать от потерпевшего документы, не предусмотренные Правилами страхования (абзац седьмой пункта 1 статьи 12 Закона об ОСАГО).

- Не представление страховщику на осмотр поврежденное в результате дорожно-транспортного происшествия транспортное средство и/или иное поврежденное имущество. В случае, когда потерпевший самостоятельно проводит экспертизу, необходимо страховщика известить о дате, месте и времени ее проведения.

- Страховщик освобождается от выплаты страхового возмещения, если страховой случай (например ДТП) наступил при использовании транспортного средства на территории иностранного государства, в том числе в случае, когда размер ущерба превышает предельную страховую сумму по правилам страхования “зеленая карта” (статья 31 Закона об ОСАГО).

- Эксплуатация оборудования, установленного на транспортном средстве и непосредственно не связанного с участием транспортного средства в дорожном движении (например, опорно-поворотное устройство автокрана, бетономешалка, разгрузочные механизмы, стрела манипулятора, рекламная конструкция на автомобиле), не является использованием транспортного средства (абзац второй статьи 1 Закона об ОСАГО), таким образом, вред, причиненный при эксплуатации вышеуказанного оборудования, не покрывается страховкой соответственно послужит причиной отказа по ОСАГО.

- Согласно п. 32 ППВС от 29.01.2015 в случаях, когда разница между фактически произведенной страховщиком страховой выплатой и предъявляемыми страхователем требованиями составляет менее 10 процентов, то данные 10 процентов будут являться статистической погрешностью, соответственно страховщик на законных основаниях имеет право не доплачивать указанную сумму.

- Страховая организация вправе отказать в страховой выплате и не принять в качестве достаточных документы о дорожно-транспортном происшествии, оформленные без уполномоченных на то сотрудников полиции, если ремонт поврежденного имущества или утилизация его остатков, осуществленные до осмотра страховщиком и/или проведения независимой технической экспертизы, независимой экспертизы (оценки) поврежденного имущества, не позволяют достоверно установить наличие страхового случая и размер убытков, подлежащих возмещению по договору обязательного страхования (пункт 20 статьи 12 Закона об ОСАГО).

Только вышеуказанные обстоятельства являются основанием для отказа в выплате страхового возмещения по полису ОСАГО. Иные основания отказа в выплате страхового возмещения являются незаконными.

Сотрудничество с юристами: гарантия ускорения судебного процесса

Теперь вы убедились, что даже простое дело может быть затянуто на неопределенный срок, но избежать этого можно — достаточно, чтобы ваши интересы представлял юрист, тем более, что все расходы, связанные с оплатой его услуг, суд взыскивает с ответчика. Также адвокат поможет получить со страховой компании дополнительную денежную компенсацию:

- сумма штрафа за просрочку выплаты, равная 50% от суммы выплат;

- компенсация за моральный ущерб, поскольку полис КАСКО находится под юрисдикцией закона о защите потребительских прав.

Юристы нашей компании ООО «Союз-Эксперт» могут оказать вам комплекс услуг, начиная от оценки состояния автомобиля после ДТП, проведенного независимым экспертом, до представления интересов клиента в судебных инстанциях, включая полноценную юридическую поддержку и консультацию.

Обратите внимание, что до конца года (31.12.2015г.) в компании «Союз-Эксперт» проводится акция — предъявив купон, образец которого можно скачать прямо на сайте, вы получаете возможность получить юридическую помощь по выгодным, сниженным расценкам, которая является фиксированной. В этот период компания не берет процент от суммы, выигранной у страховщиков, а кроме того, бесплатно осуществляет независимую оценку состояния автомобиля сразу после ДТП

Компания является профессионалом в своей области, поэтому вы можете рассчитывать на благополучный исход своего дела в суде, а значит, получить выплаты в максимально сжатые сроки.

Отказ из-за отсутствия документов

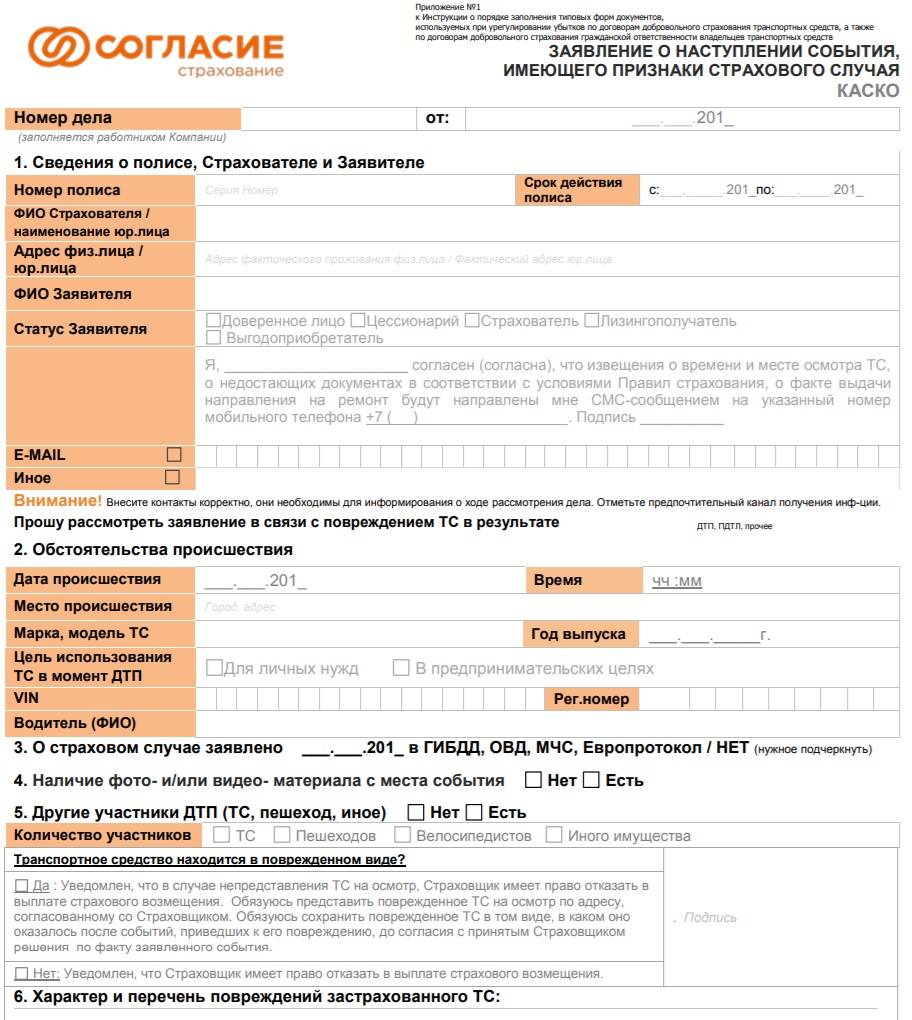

Чтобы страховщик возместил ущерб при повреждении машины, нужно обратиться к СК в обозначенный Правилами срок (обычно это 3 – 5 дней) с заявлением. Оно заполняется по стандартной форме прямо на месте, с собой нужно иметь:

- добровольный страховой полис;

- свидетельство о регистрации ТС;

- официальный документ ГИБДД, МВД, МЧС.

Отказ по причине пропуска срока обращения суд обычно признает неправомерным. Сложности возникают с документом, подтверждающим наступление страхового случая. Если он связан с ДТП, нужно действовать в соответствии с правилами ПДД, как при оформлении документов для возмещения по полису ОСАГО. В качестве официального подтверждения принимаются копии справки о ДТП, протокола об административном нарушении, определения об отказе в возбуждении дела; акты осмотра автомобиля на месте аварийным комиссаром страховой компании (только своей!).

Но как быть, если машину помяли на стоянке, в отсутствие хозяина и свидетелей? Страховая компания требует документ, потому что это предусмотрено правилами, к тому же им нужно чем-то мотивировать выплату.

Есть простой и проверенный на практике способ получить официальную бумагу в полиции, не обращаясь в ГИБДД. Для этого нужно позвонить в ближайшее отделение, и, например, рассказать легенду: полчаса назад, выезжая со двора, вы зацепили бампером автомобиля металлическое ограждение (ворота, угол дома) потому, что выезд загородила фура соседнего продовольственного магазина (тесная стоянка, плохая дорога). Вариантов много, суть в одном: обращение фиксируется, подъезжаете к следователю, он с ваших слов все записывает (иногда даже не осматривая авто), на руки выдается справка об обращении. С ней можно смело обращаться в СК. Через неделю из МВД по почте пришлют официальный документ: постановление об отказе в возбуждении уголовного дела.

Это интересно: Срок взыскания страховой компанией страхового возмещения в порядке регресса

Устранение дефектов после ДТП и без ДТП

Чтобы гражданин получил возмещение или компенсацию по страховому полису КАСКО, его ситуация должна подпадать под страховые случаи.

Их можно просмотреть в договоре, так же, консультант при оформлении полиса должен ознакомить водителя с ситуациями, в которых ему положена компенсация.

Страховые случаи делятся на аварии с ДТП или без ДТП. Водитель автотранспортного средства может застраховать машину от всех факторов (таких как ураган, шторм, землетрясение, но для получения компенсации по такому случаю, нужно предоставить справку из центра метеорологии).

К страховым случаям относятся:

- пожары, произвольные возгорания, горение которое не поддается контролю и не зависит от водителя;

- взрывы, независимо от того, что стало их источником;

- попадание камней, сосулек, кирпичей, града;

- падение сторонних предметов на транспортное средство (например, на дерево);

- снежные или ледяные массы, также сюда относится повреждение силами неопределённой природы происхождения.

Страховые случаи по ДТП:

- аварии с участием двух или более автомобилей;

- столкновения с недвижимым или движимым объектами;

- столкновения с животными (птицы, собаки);

- опрокидывания автомобиля.

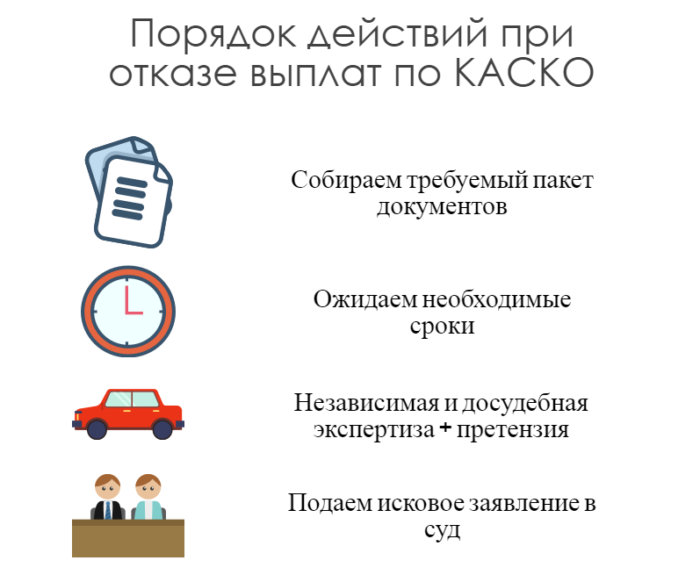

Порядок действий

При получении отказа по выплате компенсации необходимо определиться с дальнейшими шагами. Решение страховой компании можно обжаловать. Для начала необходимо попытаться урегулировать спорный вопрос мирным путем. Проведение судебного разбирательства длительный и трудоемкий процесс. Он включает следующие этапы:

- Страховая компания обязана выдать письменное уведомление с отказом, в которое будут включены ссылки на нормативно-правовые акты.

- Получить консультацию профессионального юриста. В некоторых случаях достаточно будет проверить законность отказа по ГК РФ самостоятельно.

- При неправомерных ситуациях первым делом пишут жалобу в компанию, предоставляющую страховые услуги.

- Для получения достоверного отчета о состоянии автомобиля следует обратиться к независимым оценщикам. Оплата этой услуги полностью ложится на автовладельца.

- Если ответ от страховой компании не будет предоставлен, собственник может обратиться в контрольный орган. Для компаний, занимающихся оформлением полисов КАСКО, таким является Центральный Банк России.

- Если обращение в вышестоящую инстанцию не принес желаемого результата, то можно подготовить пакет документов для подачи искового заявления. В большинстве случаев судебные разбирательства заканчиваются в пользу страхователя.

Независимая оценка ущерба

Такое исследование проводят организации, имеющие соответствующую аккредитацию. Каждый собственник машины самостоятельно решает, когда ему обращаться к этой компании. Услуги необходимы для следующих действий:

- Анализ состояния транспортного средства до заключения договора о страховании. Компании, оформляющие КАСКО, имеют в своем штате специалиста, отвечающего за такие исследования. Но бывают случаи, когда необходим отчет незаинтересованного лица.

- Изучение технического положения автомобиля после наступления происшествия. Помогает выявить размер ущерба и составить подробный план восстановительных мероприятий.

- Получение оценки уровня проведенного ремонта, который был оплачен страховой компанией.

При использовании полиса КАСКО обращение к независимым экспертам может произойти по следующим причинам:

- необходимо определить виновника дорожно-транспортного происшествия при наступлении страхового случая;

- требуется подробная калькуляция стоимости работ и затраченных материалов на их проведение;

- недоверие к оценщику страховой компании;

- расчет суммы полученного ущерба;

- выявление нарушений обязательств ингосстраха;

- определение скрытых дефектов после ДТП;

- занижение страховщиком суммы возмещения.

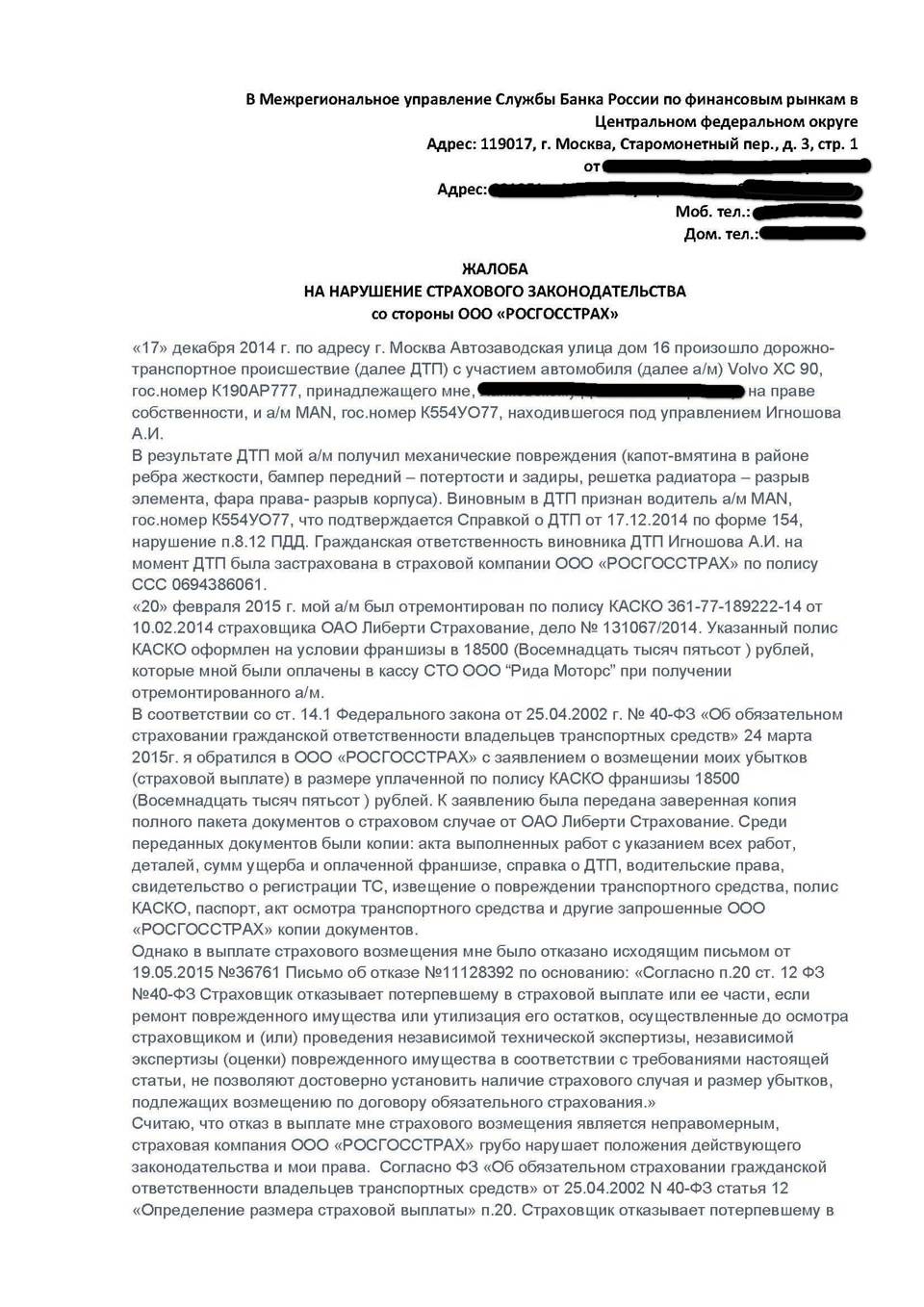

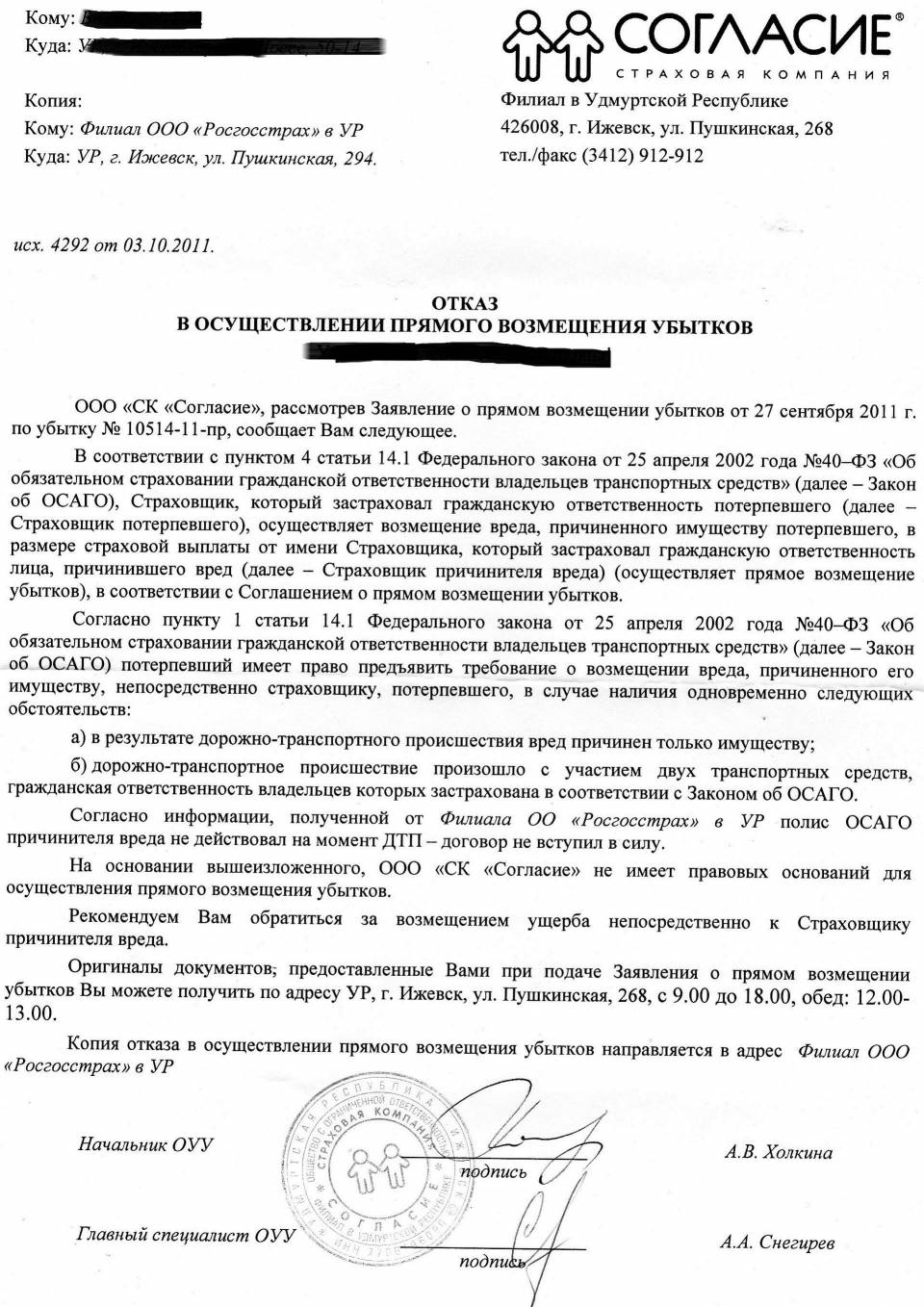

Письменная претензия

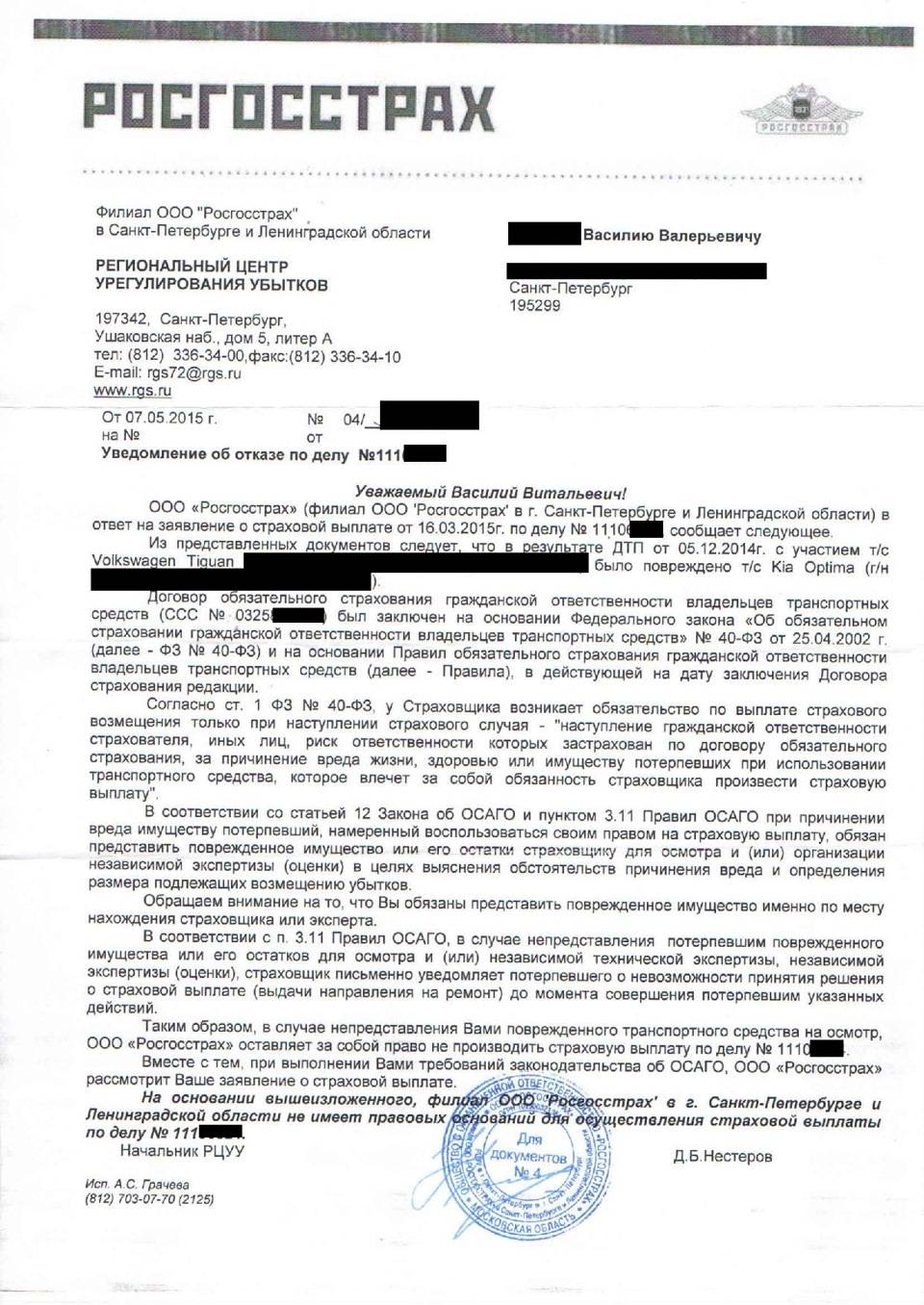

После получения отчета незаинтересованной организации в недостоверности решений, вынесенных страховой компанией, собственник может предоставить письмо в Росгосстрах о своем несогласии. Документ должен иметь письменную форму. В бланке указываются наименование организации и должностное лицо, ответственное за деятельность компании.

Также страхователь указывает пункты решения, с которыми он не согласен и прикладывает подтверждение в виде независимых отчетов. Если страховая организация не принимает никаких действий по претензии, можно обратиться в вышестоящую организацию.

Жалоба в соответствующие органы

Деятельность компаний, оформляющих полисы КАСКО, контролируется Центральным Банком России. Чтобы подать жалобу, страхователь должен получить от организации официальное подтверждение отказа. Лучше, если оно будет оформлено в письменном виде.

Обращение в суд

Если подача жалобы не принесла желаемого результата, то последней инстанцией, куда может обратиться собственник в случае, если страховая компания не выплачивает возмещение, является суд. Для обращения в государственный орган потребуется собрать пакет документов, в который должны входить:

- оригинал, удостоверяющий личность;

- заявление;

- полис КАСКО и квитанции, подтверждающие его оплату;

- копия бланка, в котором разъясняются причины отказа в выплате;

- претензия к страховой компании и ответ на нее, если он имеется;

- документы, определяющие регистрационное право на авто;

- квитанция об оплате государственной пошлины;

- если оформлением документа занимается иное лицо, то ему потребуется заверенная нотариусом доверенность.

При проведении судебного разбирательства могут быть затребованы иные документы. Их наличие подтвердит неправомерность отказа страховой компании.

Порядок подачи жалобы

Если гражданин столкнулся с нарушением прав со стороны страховой компании по КАСКО, необходимо действовать в соответствии со следующей схемой:

Подготовить жалобу на страховую по КАСКО в соответствии с правилами и обратиться к руководству организации. Нередко нарушение происходит не из-за внутренней политики компании, а по причине небрежности или безответственности работников организации. Уже на этом этапе проблема может быть решена. Если обращение результата не дало, потребуется подготовить документы и направить их в иные инстанции.

На рассмотрение жалобы страховщику даётся 20 дней. Если в этот срок ответа не последовало, потребуется предоставить документ в надзорные органы. Единого учреждения, контролирующего работу страховых компаний, сегодня нет

Поэтому подбирать организацию необходимо, принимая во внимание суть вопроса. Рассмотреть жалобу гражданина на страховую компанию по КАСКО могут РСА, ЦБ РФ, ФАС, Роспотребнадзор, прокуратура.

Если страховщик отказался платить, или страховая выплата была занижена, рекомендуется сразу подавать заявление в суд

Действие можно осуществить одновременно с процедурой подачи жалобы на страховую по КАСКО. Однако перед осуществлением действия преподается выполнить независимую оценку повреждений, полученных имуществом. Это позволит гражданину подтвердить свою позицию в суде. Дополнительно предстоит подготовить документальную базу. В список бумаг предстоит включить все письменные обращения в страховую и иную документацию по делу. Предварительно стоит посетить юриста

Важно, чтобы он специализировался на подобных разбирательствах. Споры со страховщиками представляют специфическую тему, разобраться с которой способен не каждый адвокат.

Пропущен срок обращения в страховую по КАСКО

Отказ в выплате страхового возмещения в связи с нарушением срока обращения страхователя за выплатой по КАСКО не всегда является законным.

Нормой ч. 1 ст. 961 ГК РФ предусмотрено право страховщика отказать в страховой выплате при нарушении срока обращения страхователя, но за некоторыми исключениями, которые установлены частью 2 указанной статьи закона.

Так, законодатель предусмотрел, что даже при нарушении срока обращения в страховую компанию, страхователь может рассчитывать на выплату, если докажет:

- что сразу (своевременно) известил страховую компанию о наступлении страхового случая любым способом, пусть даже не путем официального обращения с заявлением (сообщил по телефону, телеграммой и т.д.)

- что несмотря на то, что срок обращения был пропущен, но обстоятельства не изменились, автомобиль не эксплуатировался, состояние автомобиля (перечень и характер повреждений) не изменились, что позволяет страховой компании произвести осмотр автомобиля, определить действительный ущерб и произвести выплату.

Подробнее о том, как добиться выплаты при несмотря на пропуск срока обращения в страховую смотрите здесь.

Споры со страховыми компаниями. Помощь опытного юриста в суде. Тел.+7 (812) 989-47-47 Консультация по телефону

Заплатит ли страховая компания: 10 нетипичных ситуаций

Полис КАСКО финансово защищает владельцев транспортных средств от многих инцидентов. При наступлении страховых случаев, указанных в полисе, производится возмещение ущерба.

Однако не все случаи может предусмотреть страховка. Рассмотрим несколько нетипичных ситуаций и выясним, какими будут действия страховых компаний:

- На машину во время движения падает рекламный щит или другой предмет. Этот случай покрывается КАСКО. В договоре подобные риски прописываются с формулировкой «падение предметов».

- При погрузке посудомоечной машины она была уронена и повредила стекло застрахованного автомобиля. Этот случай не квалифицируется как страховой. Любые работы, связанные с погрузкой или разгрузкой, во время которых нанесен ущерб авто не покрываются КАСКО.

- Владелец сам поцарапал свой автомобиль. Это могло произойти на парковке возле супермаркета, когда машины была задета тележкой с продуктами. Страховщик откажется выплачивать материальный ущерб. Если же в машину, оставленную на стоянке, врежется тележка другого покупателя, этот момент уже рассматривается страховщиком, как противоправное действие со стороны третьих лиц. Потому нанесенный ущерб компенсируется.

- Ребенок владельца автомобиля, катаясь на велосипеде, наехал на транспортное средство. Результат наезда – царапина на дверце. Страховая компания откажется возмещать такой ущерб, ведь авто испорчено ребенком его владельца. Если же автомобиль поцарапает чужой ребенок, да еще и укатит на своем велосипеде в неизвестном направлении, страховщик произведет выплату по КАСКО, так как действие совершается третьим лицом. Страховой компании необходимо обязательно представить справку, подтверждающую противоправное действие третьего лица. Ее можно получить у сотрудника полиции.

- Выезжая из подземной парковки, владелец автомобиля помял кузов, случайно задев ограждение. Материальный ущерб компенсируется, поскольку повреждение машины произошло в процессе движения и квалифицируется, как дорожно-транспортное происшествие. Второго участника ДТП нет, поэтому вызов сотрудника полиции обязателен.

- При совершении наезда на препятствие, которое находится за пределами автомобильной дороги, например, на садовом участке, необходимо знать, что любой ущерб транспортного средства, полученный во время его движения, относится к дорожно-транспортным происшествиям. А значит, покрывается полисом и производится возмещение ущерба.

- Движущее или стоящее транспортное средство повреждается животными или птицами. Повреждения такого рода оговорены условиями договора. Если такой пункт включен в него, то возмещение будет произведено.

- Капот, стекло и двери авто разрисованы черным маркером. Необходимо вызвать сотрудников полиции. Они должны подробно зафиксировать в протоколе все «рисунки». Противоправное действие совершено третьими лицами, по закону страховая компания обязана выплатить компенсацию.

- Если хулиганы прокололи колеса застрахованного автомобиля, такой случай покрывается полисом КАСКО. Действие квалифицируется, как противоправное, нанесенное третьим лицом. Нужно вызвать полицейских, чтобы они составили подробный протокол. После чего незамедлительно предоставить его страховой фирме.

- На крышу авто случайно опустили шлагбаум. Автомобиль помят и требует ремонта. Выплату по КАСКО можно получить на законных основаниях, так как противоправное действие совершено третьим лицом.

○ Особенности различных видов проблем с КАСКО.

Отдельно нужно поговорить о решении некоторых проблем, связанных с отказом от выплат или занижением их размера.

КАСКО по угону.

В том случае, если автомобиль был угнан, КАСКО – один из немногих способов добиться возмещения вреда. Однако достаточно часто происходит такая картина: владелец автомобиля обращается в страховую, а там ему предлагается заключить особое соглашение. Суть этого документа в том, что владелец отказывает от прав на автомобиль в пользу страховой, а затем получает возмещение.

Такой вариант допустим, его предусматривает п. 5 ст. 10 Закона РФ «Об организации страхового дела в РФ». Однако эта норма предусматривает, что выплачиваться должна именно полная сумма – то есть без учёта амортизации автомобиля. Это означает, что платить страховая должна именно ту сумму, которая указана в полисе, не делая для себя никаких скидок.

Страховая занижает сумму выплаты.

Занижение выплат по КАСКО – это, к сожалению, общая практика почти всех страховых компаний. С этим можно мириться, если заниженная сумма не является для владельца значительной или если нет времени на претензии и суд. Однако можно и бороться. Для того, чтобы доказать, что размер выплат занижен, автовладельцу необходимо:

- Определить точную сумму понесённого ущерба. Сделать это можно с помощью. независимой оценки. На проведение экспертизы необходимо приглашать сотрудников страховой, но если они были извещены и не явились – экспертиза не станет недействительной.

- Обратиться в компанию с претензией и требованием доплатить недостающую сумму.

- Если компания добровольно не производит доплату – можно обращаться в суд.

Страховая не платит в срок.

Другим типичным нарушением является задержка выплаты. Надо отметить, что законодательство не содержит в себе нормы, касающейся точного срока, в течение которого должна быть произведена выплата по КАСКО – эти условия прописываются в договоре или во внутренних правилах страховой компании. Однако если даже эти сроки нарушены, либо указания на них вообще нет – владелец автомобиля может начать действовать.

Алгоритм принятия мер здесь будет стандартным:

- Подача претензии в страховую.

- Подготовка иска.

- Обращение в суд.

Страховая обанкротилась.

Наконец, самой неприятной ситуацией является та, когда к моменту страхового случая компания-страховщик признана банкротом. В этом случае получить свои деньги по КАСКО владельцу машины будет труднее всего. Однако есть некоторые меры, которые можно предпринять и в этом случае.

Прежде всего, необходимо сразу же обращаться в суд, рассматривающий дело о банкротстве. В заявлении должно быть требование о включении клиента в реестр кредиторов. Это можно сделать, если страховой случай произошёл до начала процедуры банкротства – или хотя бы до того момента, как началась реализация имущества. Шансы получить полную сумму незначительны – но каких-то выплат уже от арбитражного управляющего компании добиться можно.

Надо отметить, что в отличие от ОСАГО, при КАСКО союз автостраховщиков (РСА) по обязательствам компании-банкрота не отвечает. Именно поэтому в том случае, если автомобиль пострадал в ДТП по вине другого лица, проще добиться именно выплат по ОСАГО, взыскав недостающую сумму уже с виновника ДТП.

Причины по которым могут отказать

Рассмотрим самые распространённые причины:

- первая из них — отказ в ремонте по полису КАСКО из-за царапин. Дело в том, что такой дефект устраняется достаточно легко и не относится к страховым случаям .Так как автомобиль не понёс серьезного повреждения, даже если в в договоре есть пункт о царапинах, страховщик вполне может отказать в выплате, ссылаясь на недостаток доказательной базы;

отказать могут на основании лицензии такси. Дело в том, что если водитель страховал машину по обычному полису и не указал, что она будет использоваться в коммерческих целях — это повод для отказа. Ведь оформляя лицензию для перевозок пассажиров, стоимость полиса возрастает. Во всех остальных случаях лицензия такси не будет являться поводом для отказа по ремонту;

- отказ в ремонте по КАСКО из-за лишения прав. Тут страховщик будет полностью прав. Если вы водили машину после того, как вас лишили прав, это уже является нарушением закона. Просто так прав лишать не будут, соответственно водитель уже совершил какое-либо нарушение, а значит он переходит в статус потенциально-опасных водителей, которые не соблюдают правила ПДД . Если прав лишили в процессе ДТП — это также будет основанием для отказа от выплаты компенсации, хотя здесь всё индивидуально.

Также страховщик может отказать в ремонте, ссылаясь на то, что некоторые повреждения и условия, при которых они были получены не попадают под страховой случай КАСКО. Это сделано для того, чтобы уменьшить сумму, которая будет выплачена клиенту, а поставщик сохранил как можно больше средств.

В данном случае нет алгоритма, который позволил бы надавить на поставщика услуг и заставить его выплатить всю цену. Здесь всё индивидуально, если водитель точно уверен в своей правоте и это подтверждает протокол ДТП (а ещё лучше запись) — можно смело обращаться в суд. Нужно предоставить все имеющиеся доказательства и ожидать компенсации (в том числе и моральной).