URBAN CARD

Карта от Кредит Европа Банка продолжает наш рейтинг. Оформление пластика производится моментально в любом отделении финансового учреждения. Обслуживание кредитки бесплатное. Основные тарифы кредитного продукта:

- максимально возможный лимит – 600000 рублей;

- беспроцентный период – до 55 дней;

- кэшбэк – до 10% при оплате городского общественного транспорта, метро, пригородных электричек, велопроката, до 7% с трат на автомойках, парковках, станциях сервисного обслуживания, при оплате такси, до 3% при аренде автомобильного и мототранспорта, 1% – с других покупок.

Карточка позволяет копить баллы, в месяц с кэшбэка можно получить не более 5000 бонусов. Один балл приравнивается к одному рублю.

URBAN CARD позволяет приобретать товары в рассрочку (на срок от 2 до 12 месяцев) под 0% годовых. Программа «Покупка в рассрочку» действует исключительно в магазинах-партнерах банка. Кредитный лимит устанавливается в рамках каждого клиента. Для активных держателей, вовремя совершающих платежи, Кредит Европа Банк может пересмотреть первоначально одобренную сумму в сторону увеличения.

Как выбрать самую выгодную кредитку с льготным периодом?

Для начала — стоит разобраться с тем,

Сколько длится льготный период по карте

Самый минимум 50 — 56 дней. Удобно — чтобы не ходить по друзьям, сослуживцам и соседям, занимаем у банка немного денег на срок до 1,5 месяца, а потом отдаем и не платим лишнее. Да, грейс-период небольшой — но для целей вроде «перехватить денег до зарплаты» такой карты вполне достаточно.

Сейчас из-за возросшей конкуренции между банками появились кредитки с более длинным грейсом — до 100, 110 и даже 120 дней без процентов. Конечно, больше — не меньше, и при прочих равных выгоднее взять именно такой «пластик». Но — не расслабляйтесь, местами бывает не всё так просто.

На какие операции распространяется?

В идеале — на всё, т.е. и на покупки по карте, и на снятия наличных, и на переводы. Если он действует не на всё — вам лучше об этом знать, чтобы случайно не попасть на проценты и штрафы, например, при снятии наличных.

Точка отсчёта

После какого события начинается льготный период — с покупки, с определённой даты, с даты списания комиссии за обслуживание и т.п. Параметр нужно знать, чтобы «подгадать» срок покупки и не пропустить часть льготного периода.

Что за льготный период по карте — «честный» или «нечестный»?

Иными словами — когда возвращать долг. Поясним на простом примере:

Что такое «нечестный» грейс

Долг по карте необходимо погасить к конкретной дате. Например:

Получается обидно, конечно — на смартфон была рассрочка 55 дней, а на зуб — всего 10, и хотя бы небольшую отсрочку по второй трате банк не предоставил. В результате на погашение долга уйдет приличная часть зарплаты, придется «класть зубы на полку». Думаю, теперь вы понимаете, почему такой грейс-период в народе называют «нечестным»..

Что такое «честный» грейс

Какой грейс-период лучше?

Как ни странно, многие предпочитают именно «НЕчестный» грейс. Почему? Да, истории вроде «зуб заболел» — вещь неприятная. Зато с «нечестным» льготным периодом проще — всегда знаешь, что расплатиться нужно к такой-то дате. Так проще планировать расходы. Рассчитался — и свободен.

А «честный» грейс и подход «Халвы» как раз не так удобен — легко запутаться с платежами и датами, т.к. вечно надо помнить, когда, что и сколько необходимо заплатить. Замотался, забыл, потратил деньги на что-то другое — и вылетел из льготного периода. И привет, штрафы, комиссии и испорченная кредитная история.

В результате — «нечестный» грейс скорее благо, чем зло.

Что ещё умеет карта?

Льготный период — важный параметр. Но не единственный — при выборе лучшей кредитки есть смысл учитывать и другие характеристики:

- Стоимость выпуска и обслуживания. Да, бесплатная и качественная «кредитка» — вещь из разряда «днём с огнём». Но и переплачивать банку за кредитку в наше время больше, чем по рынку — просто странно.

- «Фишки» — уникальные особенности «пластика», дополнительная выгода для вас как держателя. У каждой карты они свои. Например, у кредитной карты «100 дней без %» от «Альфа-Банка» есть редкая возможность снимать до 50 000 руб./мес. с кредитного лимита в рассрочку на срок до 100 дней. И никакой переплаты — скрытых комиссий, штрафов и т.п. — за это не будет.

- «Подводные камни». Яркий пример — то же снятие наличных в других банках. Скажем, «ВТБ» и «Открытие» тоже предлагают снимать деньги с кредитного лимита без комиссии… но взимают с 1-го дня процентную ставку, а это до 35% годовых. Про такие вещи, конечно, нужно знать.

Запомнить:

Ищите кредитку:

- С длинным льготным периодом на все операции.

- С бесплатным или недорогим обслуживанием. Недорого — это до 1 500 рублей в год.

- С полезными бонусами — кэшбэком, нефинансированием и т.п.

МТС Cashback – высокий кэшбэк до 25%

В МТС Банке можно оформить кредитку моментальной выдачи, т.е. вам не придется ждать её изготовления. Обслуживание бесплатное, а вот за выпуск нужно будет единоразово заплатить 299 руб. Требования к заемщику очень лояльные – возраст от 20 до 70 лет, гражданство и прописка.

![[обзор] кредитные карты без годового обслуживания: сравнение и выбор](https://kredit-on.ru/wp-content/uploads/e/9/6/e966381e694ae282a6285be76f7c1779.jpeg)

Кредитование осуществляется в пределах 500.000 рублей, пользоваться картой можно 3 года, ставку назначат от 22,9% до 25,9% в год. Минимальный платеж – 5% от размера долга, но не меньше 100р. Есть грейс-период на безналичную оплату, до 111 дней.

Опция кэшбэк представлена в виде бонусов – вы их получаете за свои покупки. Распределение идет следующим образом:

- За покупки у партнеров через специальное приложение банка возвращают 25%.

- С 1 июня введены любимые категории – «Аптеки», «АЗС» и «Развлечения и отдых», за них дадут 5%.

- За прочие расходы вы получите 1% максимально.

За месяц можно вернуть до 10000 бонусов. Их потом можно обменять на сертификат со скидкой до 100% на товары в салонах-магазинах МТС, либо использовать на оплату услуг мобильной связи в МТС. Сертификат – от 100 до 80000 рублей.

Преимущества

Карточка выдается сразу при обращении клиента, получить можно в салоне МТС. Выгодное начисление бонусов до четверти от понесенных расходов, бесплатное обслуживание пластика.

Недоставки

Очень высокая комиссия за снятие наличных – взимают 3,9% от суммы + 350 рублей, а если вы снимаете деньги без использования карты, то и вовсе сбор составит 4%. Действует маленький лимит, за сутки можно снять только 50000р.

Накопленные бонусы вы можете потратить только в салонах или магазинах МТС, поэтому кредитка идеально подойдет тем заемщикам, которые пользуются услугами этого оператора.

Бесплатные карты с льготным периодом

Начнем с бесплатных продуктов. Мое мнение — зачем переплачивать банку лишние деньги, если можно найти что-то бесплатно.

Пусть и с немного худшими условиями, по сравнению с платными предложениями. Возможно для большинства, планирующих пользоваться пластиком время от времени — это будет лучший выбор. Карту можно положить на полку и не платить ежегодно банку за использование всего пару раз в году.

Ну а в случае форс-мажорных ситуаций — карта будет для вас палочкой-выручалочкой.

Совесть есть, процентов нет

Продукт от Киви-банка относится к картам рассрочки. Относительно новый продукт на рынке кредитных карт. Но уже пользуется огромной популярностью.

Смысл использования простой и понятный каждому.

На все покупки дается рассрочка от 1 до 12 месяца в зависимости от магазина. Общая стоимость покупки делится на период рассрочки и погашается равными платежами.

На все последующие приобретения действует аналогичная схема. К ежемесячному обязательному платежу добавляется плата за новые покупки.

Купили холодильник в январе за 40 тысяч в рассрочку на 4 месяца. Ваш ежемесячный платеж составит 10 000 рублей. Деньги нужно будет вносить в период с февраля по май.

Если в феврале приобрели еще и телевизор за 20 000 с рассрочкой 4 месяца — платеж увеличится на 5 000 рублей.

Итого ежемесячные платежи будут выглядеть так:

- февраль — 10 000 (за холодильник);

- март-май — по 15 000 (за холодильник и телевизор);

- июнь — 5 тысяч ( остатки за телевизор).

Основные условия по карте:

- обслуживание — бесплатно;

- льготный период — до 12 месяцев;

- СМС — бесплатно;

- снятие наличных — не предусмотрено;

- кредитный лимит — 5 — 300 тысяч;

- возможность досрочного погашения — да.

Самый главный недостаток карты — это возможность использования только в магазинах-партнерах. И хотя партнеров у Совести уже несколько десятков тысяч (и практически каждый день добавляются новые), ограниченность использования карты вызывает определенный дискомфорт у ее владельцев.

Карта доставляется курьером в удобное для вас время и место. Заказать пластик можно прямо на сайте, заполнив короткую заявку на получение. В течение нескольких минут вам перезвонят из банка и ответят на все вопросы.

Халва дает до года халявы

Аналогичный продукт, вышеописанной Совести. Рассрочку предоставляет Совкомбанк. Условия по карта практически идентичные. Главная фишка — все бесплатно: выпуск, обслуживание и рассрочка.

Разница только в магазинах-партнерах.

Но помимо этого Халва имеет свои особенности. Карту можно использовать не только как кредитную, но и дебетовую. Внести собственный средства и получать определенные выгоды:

- Cash back за покупки — 3%;

- Снятие наличных;

- Процент на ежедневный остаток средств на карте — 7,5% годовых.

Оставить заявку на карту и сразу же узнать о решении банка можно на официальном сайте. Здесь же можно ознакомиться с полными условии и посмотреть список магазинов-партнеров.

Карту доставят курьером или в любое отделение банка по вашему желанию.

Акция для действующих и новых клиентов с 25.07.2018 года.

Не у партнеров — «всего» 3%.

Акция продлится до 31 декабря 2018 года.

С 2019 года вознаграждение снижается до 6 и 2% соответственно.

Кэшбэк начисляется баллами. Ими можно компенсировать прошлые покупки по курсу 1 балл = 1 рубль.

Максимальный лимит баллов за месяц — 5000

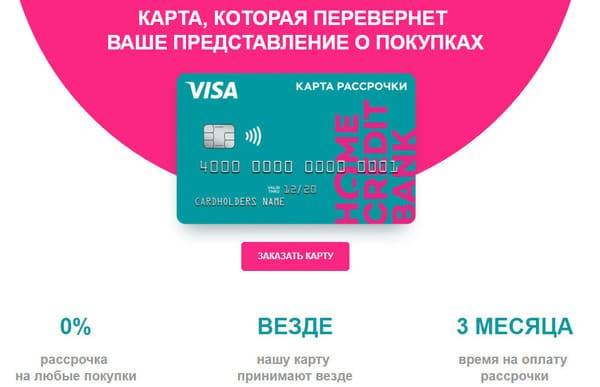

Просто карта рассрочки от Хомяка

Продукт от Хоум Кредит (хомяк) выпущенный на рынок в августе 2017 года. Жесткая конкуренция и борьба за клиентов вынуждает банки делать продукты все с более привлекательными условиями. И это как раз тот случай.

Карта вобрала в себя все достоинства вышеописанных продуктов (Халвы и Совести) и устранила существенные недостатки.

В итоге получился, не побоюсь этого слова, вполне достойный, а может даже лучший продукт.

Что предлагаем своим клиентам новая карта рассрочки?

Основной функционал остался прежним. Здесь не произошло никаких изменений. Покупки делятся на срок рассрочки и выплачиваются равными платежами. Все это бесплатно: без платы за ежегодное обслуживание и кредит.

Главные отличия:

Может показаться, что 3 месяца небольшой срок. Но….по Халве и Совести на основные массовые магазины-партнеры период рассрочки составляет 2-3 месяца. Если брать среднее по больнице, то у пластика от Хомяка получаем более длительный льготный период. Без привязки к партнерам.

Как получить карту?

Онлайн-заявка на сайте. После одобрения, нужно посетить отделение и забрать готовый пластик. Службы доставки у Хоум Кредит пока нет.

Подборка лучших кредитных карт 2019 года

Дешевую кредитку найти трудно. От ставки зависит сумма переплаты, значит, выгодность пользования ней. Закрыть глаза на проценты можно только, если вы будете пользоваться возобнавляемым льготным периодом, своевременно погашать долг. Но за рамки легко выйти, поэтому лучше сразу выбирать пластик с небольшой ставкой. Таких мы выделили 4.

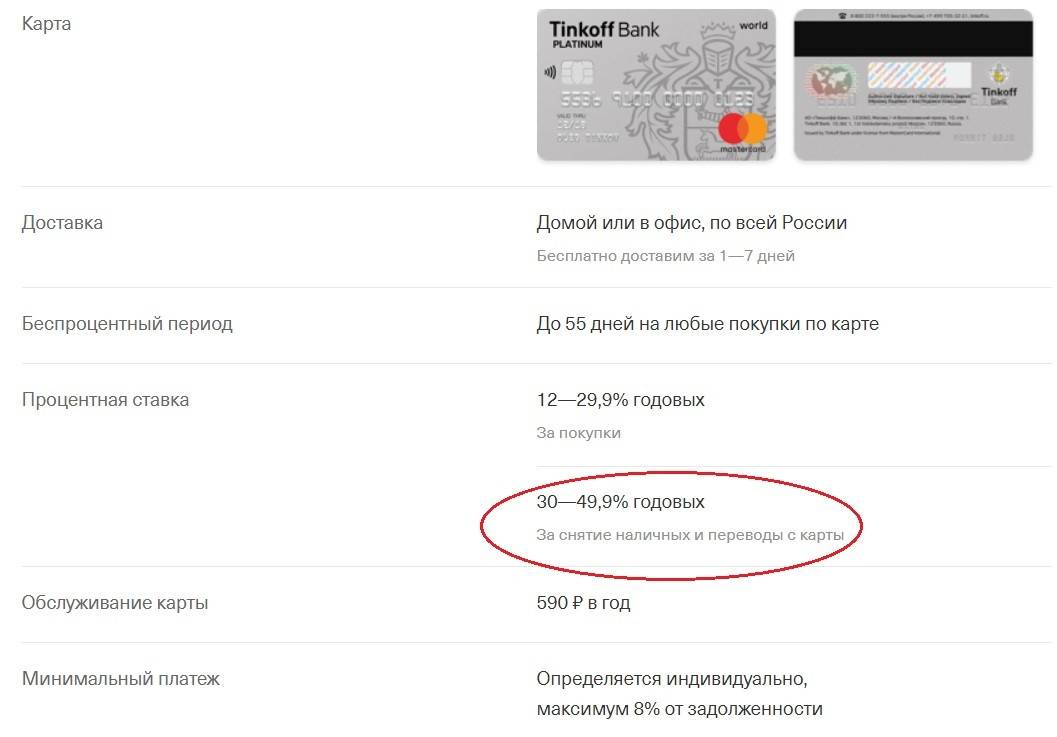

1. «Platinum» Тинькофф Банка

Никто не предложит вам такой низкий процент, как Тинькофф Банк – от 12% годовых. Он был лидером в 2018 году и сохранил свои позиции в 2019-ом. «Платинум» характеризуют следующие положительные особенности:

- простота в оформлении + моментальное одобрение, бесплатная доставка;

- наличие рассрочки (до года) и льготного периода (до 55 дней);

- доступность (можно получить, не выходя из дома, с 18 лет по паспорту);

- минимальный ежемесячный платеж (6-8%);

- возврат с покупок (до 30% баллами).

Лимит у нее средний – до 300 000 ₽. Для снятия наличных она невыгодна, за обслуживание приходится платить по 590 ₽ за год.

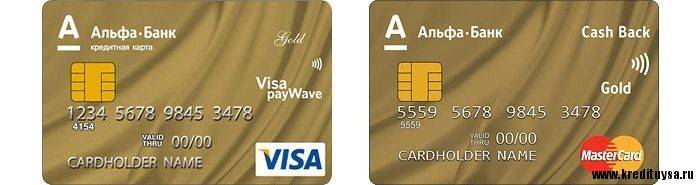

2. «100 дней без процентов» Альфа-Банка

Альфа-Банк и его «100 дней без процентов» занимает второе место в рейтинге лучших кредитных карт 2019 года благодаря адекватной ставке – от 14,99% годовых. Она выпускается в 3 категориях, потому может обеспечить вас от 500 000 до 1 млн ₽. Если снимать наличные до 50 000 ₽ в мес., не нужно платить комиссию.

Предусмотрена безвозмездная доставка. Стоимость обслуживания — 590 рублей в год. Недостатками являются: необходимость подачи полного пакета документов, требования к заработку.

3. «Мультикарта» ВТБ

«Все лучшее в одной карте» — слоган ВТБ. И, действительно, она примечательна:

- длительным беспроцентным периодом (101 день). Причем он действует на приобретение товаров, обналичивание;

- невысокий процент – от 16%;

- большой лимит – до 1 млн ₽;

- бесплатные переводы;

- отсутствие комиссий за обслуживание;

- доступность оформления. Получить «Мультикарту» с суммой до 300 000 ₽ позволяется при наличии одного паспорта;

- возможность смены категорий, по которым предусмотрен кэшбэк до 10%;

- дополнительный доход – не более 1,50% и др.

Из минусов можно выделить: определенные условия, при выполнении которых предоставляются все эти привилегии, выпуск только для 21-70-летних российских граждан, зарабатывающих не менее 15 000 ₽, обязательное наличие постоянной регистрации.

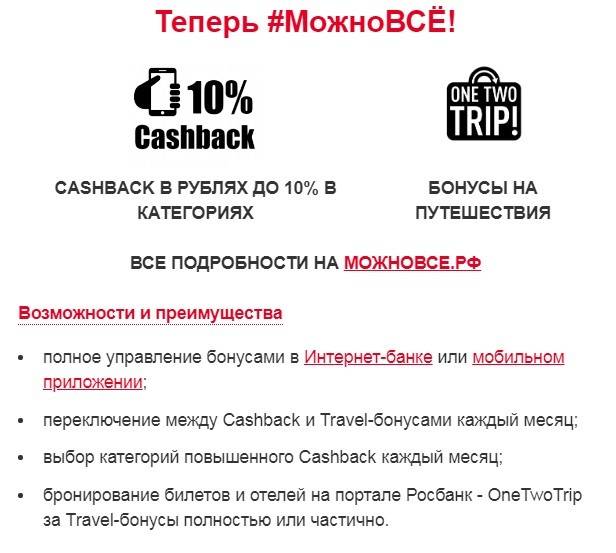

4. «Visa Signature #МожноВСЁ» Росбанка

В ТОП лучших кредитных карт по процентной ставке попал продукт Росбанка «VISA SIGNATURE #МОЖНОВСЁ». Он относится к категории Черная. Благодаря этому лимит варьируется в пределах 1-2 млн ₽, а ставка равна 19% годовых. Льготный период несколько дольше стандартного – 62 дня, но все равно не слишком продолжительный. Кредитор дает держателям бонусы на путешествия, возвращает кэшбэком до 10% в разных категориях. Обслуживать будут бесплатно. А вот комиссию за снятие наличных можно было бы уменьшить (4,90% от величины операции, не менее 250 руб.).

Самые выгодные кредитные карты: ТОП-15 предложений

100 дней без процентов (Альфа-Банк)

Отзывы: 14

| Кредитный лимит | 500000 ₽ |

| Проценты (в год) | от 9,9% |

| Льготный период | до 100 дней |

| Обслуживание | 0 руб. в год |

| Кэшбэк | нет |

| ОФОРМИТЬ |

Тинькофф Платинум

Отзывы: 21

| Кредитный лимит | 5000—700000 ₽ |

| Проценты (в год) | 12—29,9% |

| Льготный период | до 55 дней |

| Обслуживание | 590 руб. в год |

| Кэшбэк | до 30% |

| ОФОРМИТЬ |

Кредитная карта #МожноВсё Росбанка

Отзывы: 9

| Кредитный лимит | 30000—1000000 ₽ |

| Проценты (в год) | 25,90—26,9% |

| Льготный период | до 62 дней |

| Обслуживание | бесплатно |

| Кэшбэк | до 10% |

| ОФОРМИТЬ |

Кредитная карта Tinkoff Drive

Отзывы: 20

| Кредитный лимит | 700000 ₽ |

| Проценты (в год) | 15—29,9% |

| Льготный период | до 55 дней |

| Обслуживание | 990 руб. в год |

| Кэшбэк | 1—10% |

| ОФОРМИТЬ |

Кредитная карта Тинькофф All Airlines

Отзывы: 21

| Кредитный лимит | 5000—700000 ₽ |

| Проценты (в год) | 15—29,9% |

| Льготный период | до 55 дней |

| Обслуживание | 1890 руб. в год |

| Кэшбэк | до 30% |

| ОФОРМИТЬ |

Кредитная карта Ренессанс Банка

Отзывы: 12

| Кредитный лимит | 300000 ₽ |

| Проценты (в год) | 23,9—45,9% |

| Льготный период | до 55 дней |

| Обслуживание | бесплатно |

| Кэшбэк | до 3% |

| ОФОРМИТЬ |

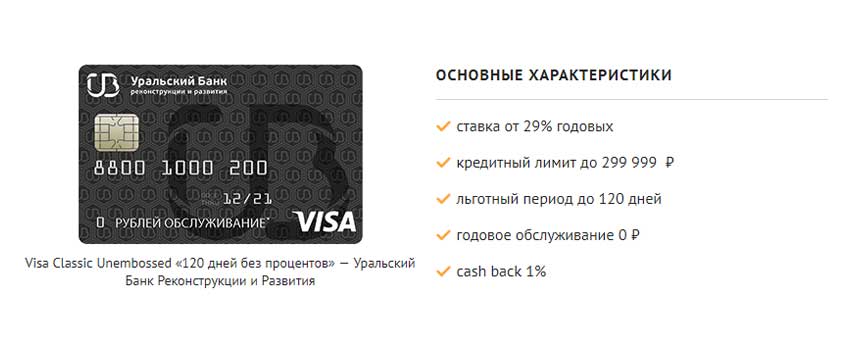

240 дней без процентов (УБРиР)

Отзывы: 8

| Кредитный лимит | 30000—700000 ₽ |

| Проценты (в год) | от 17% |

| Льготный период | до 240 дней |

| Обслуживание | 599 руб. в месяц |

| Кэшбэк | 1—10% |

| ОФОРМИТЬ |

Кредитная карта МТС Cashback

Отзывы: 9

| Кредитный лимит | 1000000 ₽ |

| Проценты (в год) | от 11,9—25,9% |

| Льготный период | до 111 дней |

| Обслуживание | бесплатно |

| Кэшбэк | 1—25% |

| ОФОРМИТЬ |

Кредитная карта МТС Деньги Zero

Отзывы: 9

| Кредитный лимит | 150000 ₽ |

| Проценты (в год) | 10% |

| Льготный период | до 1100 дней |

| Обслуживание | 30 руб. в день |

| Кэшбэк | 3—8% |

| ОФОРМИТЬ |

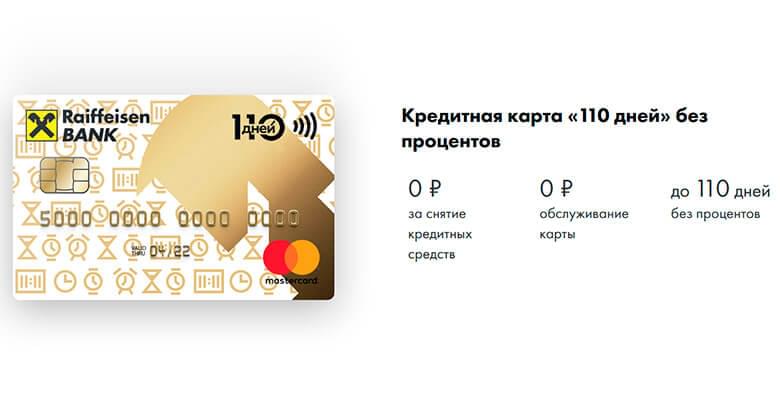

Кредитка 110 дней без процентов

Отзывы: 10

| Кредитный лимит | 600000 ₽ |

| Проценты (в год) | от 19% |

| Льготный период | до 110 дней |

| Обслуживание | 150 руб. в месяц |

| Кэшбэк | нет |

| ОФОРМИТЬ |

Кредитная карта Перекресток

Отзывы: 3

| Кредитный лимит | 700000 ₽ |

| Проценты (в год) | от 23,99% |

| Льготный период | до 60 дней |

| Обслуживание | 490 руб. в год |

| Кэшбэк | до 7% |

| ОФОРМИТЬ |

Кредитная карта Opencard (Открытие)

Отзывы: 14

| Кредитный лимит | 500000 ₽ |

| Проценты (в год) | 13,90—29,90% |

| Льготный период | до 55 дней |

| Обслуживание | бесплатно |

| Кэшбэк | до 11% |

| ОФОРМИТЬ |

120 дней без платежей Открытие

Отзывы: 8

| Кредитный лимит | 500000 ₽ |

| Проценты (в год) | 13,9—29,9% |

| Льготный период | до 120 дней |

| Обслуживание | 0 руб. в год |

| Кэшбэк | нет |

| ОФОРМИТЬ |

Кредитная карта Просто (Восточный)

Отзывы: 3

| Кредитный лимит | 120000 ₽ |

| Проценты (в год) | не взимаются |

| Льготный период | до 1825 дней |

| Обслуживание | 30—50 руб. в день |

| Кэшбэк | до 40% |

| ОФОРМИТЬ |

Кредитная карта Мультикарта ВТБ

Отзывы: 3

| Кредитный лимит | 1000000 ₽ |

| Проценты (в год) | от 26% |

| Льготный период | до 101 дн. |

| Обслуживание | бесплатно |

| Кэшбэк | до 10% |

| ПОДРОБНЕЕ |

Помощник

Памятка владельцу карты

Интересное и важное

Ирина Волкова Автор Выберу.ру, irinavolkova@vbr.ru Специализация: микрозаймы, кредиты, ипотека, страхование

![⭐лучшие кредитные карты без годового обслуживания [таблица сравнения]](https://kredit-on.ru/wp-content/uploads/c/d/e/cde3f021ab75cdae2e69b3bcea63616d.jpeg)

![[топ 8] кредитные карты без годового обслуживания: лучшие, список, оформить онлайн в 2021](https://kredit-on.ru/wp-content/uploads/b/7/0/b7079f419bd48b6d2431573b1e85ecca.jpeg)

На что обратить внимание при выборе пластиковой карты

Дебетовые карты, как правило, используются для зачисления зарплаты, пенсии или стипендии

Однако они могут быть еще и выгодными: для этого нужно обратить внимание на дополнительные опции. К ним относятся:

- Процент на остаток по счету. Ближайший аналог – накопительный счет. Если в конце каждого месяца на вашей карте остались деньги, на них будет начисляться небольшой процент.

- Кэшбэк. Небольшой процент будет возвращаться с каждой вашей покупки. Может начисляться в рублях или в баллах, которые затем можно обменять на деньги, подарки или товары от банка. Многие организации предлагают повышенный кэшбэк на определенную категорию товаров или услуг, поэтому такую карту нужно выбирать, ориентируясь на свои траты.

- Стоимость обслуживания. От этого зависит, сколько вы будете тратить в месяц на использование карточки. В некоторых случаях можно не платить за обслуживание, например, если в месяц вы тратите определенную сумму (скажем, от 30 тысяч) или при наличии вклада в банке.

- Мили. Актуально для путешественников. Процент от потраченных средств вернется на ваш счет милями, которые затем можно обменять на билеты.

В каждом банке также существуют специальные программы и дополнительные опции. Это могут быть скидки у партнеров, специальные предложения в магазине самого банка и т. д.

Топ-5 дебетовых карт

Разберем пять самых популярных в 2020 году пластиковых карточек на Выберу.ру.

Название/Банк | Обслуживание | Кэшбэк | Проценты на остаток | Дополнительные опции |

Умная карта Visa Gold от Газпромбанка |

|

| До 6% по накопительному счету | Больше кэшбэка и миль при заказе дополнительных карт для семьи |

Мультикарта от ВТБ |

|

| До 4,5% по накопительному счету | Карта позволяет вернуть процент от покупок кэшбэком, милями или бонусами |

Классическая карта Сбербанка |

| Бонусами СПАСИБО – до 30% от партнеров | Не начисляется | Возможность обменять бонусы на авиа- и ж/д билеты, билеты на концерты, спектакли, скидки или сертификаты у партнеров |

Opencard для путешествий от банка «Открытие» | Бесплатное обслуживание и пополнение с карт других банков |

ИЛИ

| Не начисляется |

|

Карта Tinkoff Black |

|

| 3,5% по счету в рублях | Отсутствуют |

Оформить некоторые предложения можно онлайн через наш портал – рядом с названиями этих карт вы увидите кнопку «Подать заявку». Просто заполните анкету и дождитесь звонка менеджера, который договорится с вами о месте и времени встречи для передачи карточки.

Можно ли перевести деньги на дебетовую картуБлокировка дебетовой картыМошенничество с дебетовыми картамиКорпоративная дебетовая картаДебетовая карта ушла в минусЗавести дебетовую карту: как это сделать?

Как активировать дебетовую карту?Когда нужна дебетовая карта?Депозитные картыСтрахование дебетовой картыПеревыпуск дебетовой карты банкаИспользование дебетовой карты в поездке за границу

Использование дебетовой картыКакие ограничения на снятие наличных с дебетовой карты?Как снять деньги с дебетовой карты?Преимущества дебетовых карт: скидки и бонусыКак начисляются проценты на остаток по дебетовой карте?

Особенности льготного периода по кредитным картам без процентов

В течение беспроцентного периода кредит по карте считается бесплатным. Банк начисляет проценты на задолженность только по завершении грейс-периода. Особенности льготных периодов по кредитным картам без процентов:

- Максимальный грейс-период устанавливается банком, изменить его нельзя. Сроки прорабатываются под конкретные продукты, а не отдельно для каждого заемщика, как процентные ставки.

- Расчет даты начала льготного периода ведется по-разному. Отсчет может начинаться с даты активации карты, первого расхода или по конкретным дням, прописанным в договоре. Эту информацию необходимо уточнять заранее, чтобы попадать в период без процентов.

- Грейс-период распространяется не на все операции. Например, снятие наличных с кредитной карты не проводится без процентов. За некоторые расходные операции взимается комиссия, другие могут прекращать действие льготного периода.

На сервисе по подбору финансовых предложений размещены все кредитные карты без процентов в течение льготного периода. В каталоге указаны процентные ставки и дни грейс-периода для каждой кредитной карты.