Почему могут отказать?

Перед подачей заявки и заполнением анкеты с личными данными следует тщательно обдумать перечень документов, которыми будет подтверждаться неофициальный доход. Чтобы ипотека по 2 документам не стала несбыточной мечтой, семьи обязаны проверить собственные данные в организациях, где есть депозиты, накопительные счета и пр.

Категорически запрещено:

- подавать ложные сведения об имеющихся кредитных договорах (незакрытых);

- скрывать наличие отрицательной кредитной истории (служба безопасности однозначно обнаружит данную информацию);

- распоряжаться несуществующими стационарными номерами телефонов в качестве контактов своего предприятия.

Только правдивая и достоверная информация позволит банку доверить заемщику крупную сумму под невысокий процент для покупки недвижимости по двум документам. Запрещено привлекать в созаемщики членов семьи и родственников, оперировать чужими данными по неофициальным доходам.

Отказ может быть мотивирован несоответствием паспортных данных с указанной в расчетных счетах (если таковые имеются) информацией. Причиной может служить банальная опечатка сотрудника.

Важно! На одобрение ипотеки влияет наличие сопроводительных документов у застройщика, если приобретаемая квартира расположена в новостройке. Если застройщик не прошел аккредитацию в данном финансовом учреждении, выдача займа на покупку жилья невозможна.. Иные причины отказов в ипотечном займе представлены здесь:

Иные причины отказов в ипотечном займе представлены здесь:

| Аргументы финансовых структур | Решение проблемы |

| Невозможность выдачи крупных сумм вследствие оттока вкладов | Инициировать обращение в крупные, стабильно работающие банки России. |

| Возрастные ограничения | Заемщику на момент подачи заявки должен исполниться 21 год (одобряется до 70 лет) |

| Общий трудовой стаж менее 1 года | Даже при неофициальной занятости период работы на последнем предприятии должен превышать 12 месяцев. |

Не стоит переоценивать возможности семьи в плане платежеспособности – если ипотечный ежемесячный платеж превышает 50% совокупного дохода, кредитор гарантированно откажет в выдаче крупной суммы по двум документам. Низкий уровень доходов, неуверенное поведение на собеседовании в представительстве банка, штрафы и долги создают негативный образ заемщика.

Имейте в виду: взнос первичный рынок жилья по займам на основании паспорта и прав (или военного билета и др.) требует в размере 40-50%, что составляет внушительную сумму.

Для чего придумали упрощенную ипотеку

Упрощенная ипотека – это такой ипотечный заем, который предусматривает минимальный пакет документов для рассмотрения банком поданной потребителем заявки.

Идея создать такую ипотеку основывалась на пожеланиях потребителей, а также на желании кредитных организаций привлечь больше клиентов, т.к. это его прибыль.

Ипотека по 2-м документам имеет несколько преимуществ, благодаря которым количество клиентов в банках значительно прибавилось.

Преимущества упрощенной ипотеки:

- Экономия времени

- Отсутствие бумажной волокиты при рассмотрении заявки

- Возможность оформить кредит потребителям без официального трудоустройства

Конечно, каждый кредитный продукт, будь-то потребительский кредит или ипотечный, имеет свои «подводные камни»

Поэтому очень важно внимательно изучать бумаги, которые вам предлагают подписать

Тем не менее, потребителям, которые хотят обзавестись собственным жильем, такой вариант точно будет интересен.

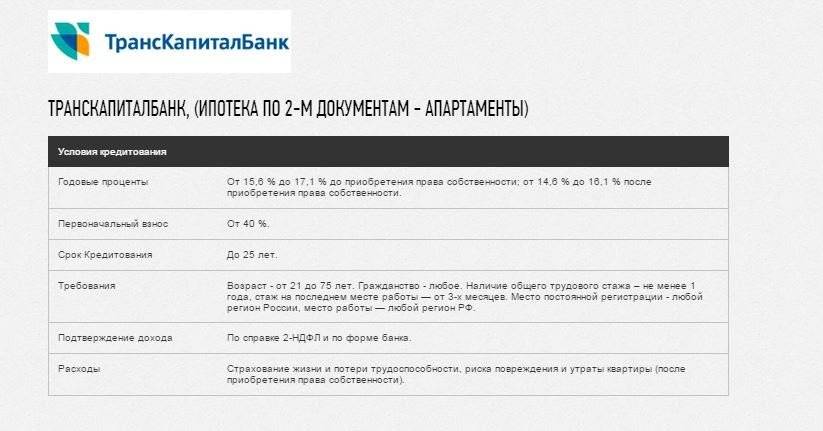

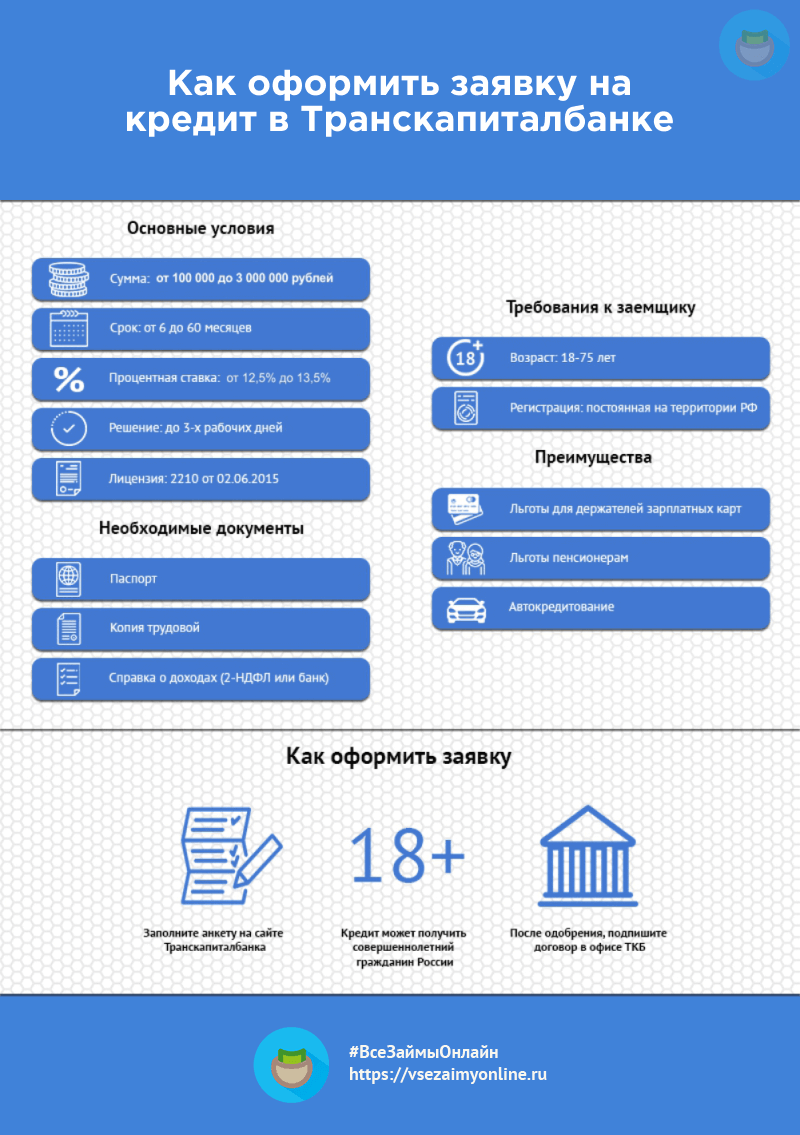

Виды ипотеки в «Транскапиталбанке»

На данный момент в «Транскапиталбанке» действует 8 ипотечных программ. Такое разнообразие позволяет подобрать оптимальный продукт. Существует возможность оформить ипотеку с государственной поддержкой. Физическое лицо может взять ипотечный кредит по одной из следующих программ:

- «Ипотека в ползунках».

- «Рефинансирование».

- «Готовое жилье от 7,7%».

- «Новостройки от 7,7%».

- «Ипотека 7% годовых без первого взноса».

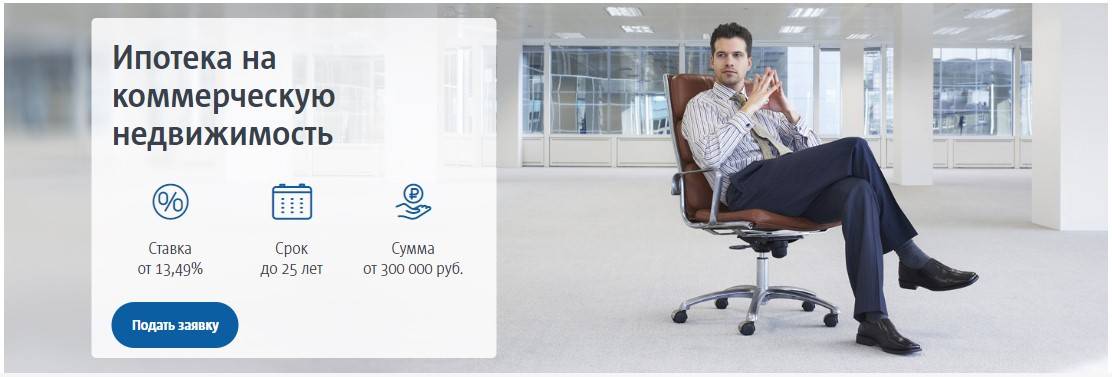

- «Ипотека на коммерческую недвижимость».

- «Ипотека без границ».

- «Кредит под залог недвижимости».

Каждая программа обладает определенными особенностями. Разница заключается как в количестве предоставляемых средств, так и в процентных ставках, имуществе, которое может быть приобретено, сроках. Для лучшего понимания следует рассмотреть эти программы детальнее.

Условия ипотечных программ

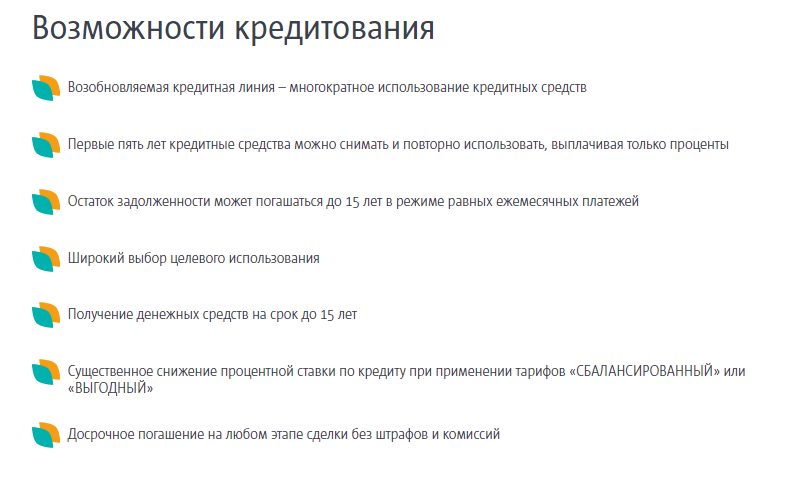

Оформить ипотеку в «Транскапиталбанке» может любой гражданин страны в возрасте старше 21 года. Однако по отдельным программам выдвигаются дополнительные требования, касающиеся наличия детей и рынка, на котором будет приобретена недвижимость. Досрочное погашение ипотеки в «Транскапиталбанке» допускается по всем программам, комиссионные при этом не взыскиваются.

Сегодня банк работает со следующими продуктами:

- «Ипотека в ползунках». Кредит предоставляется с государственной поддержкой, благодаря чему процентная ставка находится на уровне 6% годовых. Оформить заем могут только те граждане, у которых с 1 января 2018 года родился второй/третий ребенок. Льготная процентная ставка сохраняется на протяжении 3 лет (при рождении третьего ребенка — 5 лет). Минимальная сумма кредита – 300 тыс. рублей, максимальная – 3 млн рублей (для Московской и Ленинградской областей – 8 млн рублей). Первоначальный взнос колеблется в пределах от 20 до 60% в зависимости от объекта кредитования. Покупать жилье можно только на первичном рынке.

- «Готовое жилье от 7,7%». Средства выдаются для приобретения жилья на вторичном рынке. Заемщик может получить до 6 млн рублей. Процентная ставка начинается с 7,7% годовых. Для первоначального взноса можно использовать материнский капитал (5% от стоимости имущества). В противном случае придется сразу заплатить 10-50% от стоимости имущества.

- «Новостройки от 7,7%». Условия программы точно такие же, как и в предыдущем случае. Единственное отличие – средства передаются на приобретение жилья на первичном рынке (в новостройках).

- «Ипотека 7% годовых без первого взноса». По этой программе можно получить до 20 млн рублей. На протяжении первых 7 лет действует льготная процентная ставка в размере 7% годовых. По истечении этого срока применяется стандартная ставка от 9,20 до 11,45% годовых. Конкретное значение подбирается индивидуально. Первоначальный взнос не требуется. Оформить кредит можно только для покупки недвижимости у заранее определенных застройщиков (Московская область).

- «Ипотека на коммерческую недвижимость». Предоставляется как физическим лицам, так и индивидуальным предпринимателям. Допускается покупка только нежилой недвижимости. Банк готов предоставить не более 50% от стоимости имущества. Рынок, на котором будет приобретаться объект, значения не имеет. Процентная ставка начинается с 13,35% годовых.

По всем описанным программам средства можно получить на срок от 3 до 25 лет. Допускается оплата до 90% от стоимости недвижимости за счет клиента. За оформление и досрочное погашение кредита комиссионные не взыскиваются. Допускается оформление ипотеки в «Транскапиталбанке» по двум документам, однако при условии самостоятельного внесения 30% от стоимости жилья.

Среди ипотечных программ банка есть и продукт «Ипотека без границ», который позволяет получить средства на любые цели с условием залога жилья (выдается не более 60% от его стоимости).

Также в банке можно оформить рефинансирование ипотеки, взятой в другом финансовом учреждении. По программе можно получить до 6 млн рублей (для Московской области и Санкт-Петербурга — 9 млн рублей). «Кредит под залог недвижимости» предусматривает единовременную выдачу от 500 000 до 12 000 000 рублей под процентную ставку от 13% годовых на срок не более 15 лет.

Плюсы, минусы и подводные камни процедуры

Программа рефинансирования ипотечного кредита достаточно востребована банковскими клиентами благодаря:

- получению возможности снизить величину ежемесячных взносов при тех же сроках выплат, в результате чего уменьшенная процентная ставка позволяет выплачивать ежемесячно меньше денег;

- возможности сокращения срока кредитования с одновременным сохранением величины ежемесячных взносов, что позволяет добиться заметной экономии на процентах;

- сохранению права на налоговый вычет, как и при первичном займе, в результате чего возврат НДФЛ позволяет сократить общую стоимость покупаемой недвижимости.

Внимание! Однако у этой популярной процедуры имеются и подводные камни, которые стоит учитывать при принятии решения о рефинансировании ипотеки. Основные проблемы проявляются в:

Основные проблемы проявляются в:

- необходимости собирать такой же объёмный пакет документов, как и при первичном оформлении ипотеки;

- дотошной проверке сотрудниками банка платёжеспособности предполагаемого клиента;

- требовании дополнительного предъявления справок из прежнего банка, откуда необходимо забрать старую закладную и зарегистрировать её в МФЦ, а также зарегистрировать новую закладную и новый ипотечный договор;

- необходимости назвать банку реальную стоимость залоговой недвижимости, для чего придётся прибегать к услугам экспертов;

- риске получить отказ в перекредитовании, в результате чего понесенные предварительные расходы не будут компенсированы.

Порядок оформления

Чтобы оформить ипотеку по двум документам в Транскапиталбанке, кандидату нужно проделать следующее:

- На странице оформления продукта указать на калькуляторе вид кредитной программы, параметры расчета (по недвижимости/по доходам), использование тарифа «Выгодный», принадлежность к категориям (госслужба/крупная компания), тип приобретаемого жилья.

- Также нужно указать стоимость жилья, на какой период оформляется заем, и размер первоначального взноса.

Система автоматически рассчитает:

- ставку;

- сумму кредита;

- размер ежемесячного платежа;

- размер минимального дохода, необходимого для оформления займа.

После этого заявку с сохраненными параметрами ипотечного кредита нужно буде оправить в банк, предварительно указав в соответствующей форме свои фамилию, имя, номер телефона и согласившись н обработку персональных данных.

После предварительного одобрения заявки с пакетом документов нужно будет подойти в банк для дальнейшего оформления необходимых бумаг.

После подписания кредитного договора и иных документов, и оплаты расходов по сделке, документы будут направлены для проверки и выдачи кредитных средств.

Процедура занимает не более часа. После этого заемщику обязательно нужно подписать договор приобретения с продавцом.

После выдачи кредита банк осуществляет взаиморасчеты между покупателем и продавцом. Есть несколько вариантов проведения расчетов по ипотеке:

- через безотзывный покрытый аккредитив;

- через банковскую ячейку;

- безналичным путем после регистрации.

Заем нужно погашать своевременно, не допуская просрочек. Иначе кредитор начислит пени и применит штрафные санкции.

Продукты банка

Ипотечных программ в «Транскапиталбанке» достаточно, чтобы любой клиент мог выбрать подходящий вариант.

Первичный рынок

Посредством данной программы можно приобрести квартиру, таунхаус, апартаменты, коттедж на первичном рынке недвижимости. Приобретение объекта возможно на любом этапе строительства.

Из особенностей программы можно отметить гарантированное понижение процентной ставки после оформления залога в пользу банка, а также возможность применения материнского капитала в качестве первого взноса.

Общие условия:

| сумма займа | от 500 000 рублей |

| кредитный период | до 25 лет |

| кредитная ставка | от 13 % |

| размер первого взноса | от 20 % |

Подробно с условиями программы можно ознакомиться здесь.

Основные ипотечные программы

Банк ТКБ разработал в 2020 году 8 продуктов, рассчитанных на широкий круг потребителей.

«Ипотека в ползунках от 6%». Программа привлекает владельцев бизнеса и частных лиц низкими ставками, большим выбором аккредитованных новостроек, оформлением продукта по 3 документам. Обязательное условие кредитования — рождение второго или третьего ребенка на протяжении всего срока действия программы (с 01.01.2018 по 31.12.2022), специальные условия действуют 3 и 5 лет соответственно.

«Рефинансирование» помогает уменьшить размер ставок и обязательных платежей, изменить сроки кредитования, воспользовавшись выгодными условиями перекредитования от банка ТКБ.

«Готовое жилье от 7,7%». Для оформления кредита с минимальной переплатой при взносе 30% достаточно предоставить один документ (паспорт). Подтверждая доходы справкой по форме банка, сумма аванса уменьшится до 5%. Целью кредита является покупка и ремонт вторичной квартиры. Возможно привлечение семейного капитала в качестве первичного взноса.

«Новостройки от 7,7%». Принципы программы построены на максимальном снижении ставок, широком выборе аккредитованных компаний. Из документов достаточно предоставить паспорт, анкету (при авансе 30%). Увеличенная сумма займа поможет покрыть расходы на покупку и ремонт первичного жилья. Также допускается использование материнских средств.

«Ипотека 7% без первого взноса» разработана для покупки первичного и вторичного жилья, занимающего высокие позиции в рейтинге Подмосковья: ЖК в поселке Горки, 8 или городе Королеве, улице Тарасовской, домах 2, 14, 25.

«Ипотека на коммерческую недвижимость» (нежилых строительных объектов, земельных наделов) доступна представителям малого, среднего и крупного бизнеса, готовым подтвердить доходы по форме банка.

«Ипотека без границ» рассчитана на многократное использование заемных денег при погашении одних процентов. Кредитная линия возобновляется на протяжении 5 лет. Выплата остатка долга проходит ежемесячными платежами на протяжении 15 лет.

«Кредит под залог недвижимости» без подтверждения дохода доступен ИП и владельцам бизнеса. Получите деньги на ремонт и покупку дополнительного жилья на срок до 15 лет, подключив специальный тариф кредитования «Выгодный».

Требования к заемщику

Для оформления ипотеки в «Транскапиталбанке» потенциальный заемщик должен отвечать следующим критериям:

- Возраст от 21-го до 75 лет на дату, когда клиент полностью рассчитается с задолженностью по кредиту.

- Совокупный трудовой стаж или период действия бизнеса (индивидуального предпринимательства) – более одного года.

- Стаж на последнем месте трудоустройства – от 3-х месяцев.

- Приобретение недвижимости официально зарегистрированными супругами в совместную собственность.

Также необходимо согласие на оформление кредита супруга участвующего в сделке созаемщика, заверенное нотариально. Оно может быть составлено и в произвольной форме в присутствии уполномоченного банковского работника.

Рефинансирование

Дебиторы, имеющие долговые обязательства в других финансовых организациях, вправе воспользоваться услугой перекредитования, предлагаемой Транскапиталбанком. Оформив договор, пользователь получает следующие преимущества, судя по сайту и отзывах:

- возможность объединения нескольких ипотек в один на выгодных клиенту условиях, считают люди. оставляющие отзывы;

- уменьшить количество, величину ежемесячного возмещения;

- продлить период кредитования;

- досрочно возместить задолженность без наложения штрафных санкций, дополнительных процентных начислений;

- минимальная сумма соглашения ― 300000 рублей;

- продолжительность пользования заемными средствами ― не более 25 текущих лет;

- годовой процентный курс ― не менее 7,55 пункта.

Более полную информацию можно найти на официальной сервисной площадке финансовой структуры.

Какие документы нужны

Для того, чтобы провести рефинансирование ипотеки, пенсионерам необходимо предоставить в распоряжение организации пакет документов и заполнить заявку. Сделать это можно лично, в одном из отделений, или обратившись к услугам веб-версии официального сайта выбранной организации. Если будет получено предварительное одобрение, претендента пригласят для личного общения с менеджером.

Перед визитом в банк с собой нужно взять:

- документы, удостоверяющие личность (гражданский паспорт), и статус пенсионера (справка ПФ РФ, удостоверение);

- выписку, подтверждающую размер начисляемой пенсии;

- для работающих лиц — трудовая книжка, справка по форме банка, или организации о доходах, с печатью и подписью руководителя;

- документы из банка-кредитора, касающиеся остатка суммы выплат и размеров выплаченного долга;

- кредитный договор по ипотеке, ранее составленный с другой организацией;

- бумаги на объект недвижимости, в том числе залоговые, налагающие обременение на свободное распоряжение имуществом.

Необходимые обязательные документы

Список необходимых для оформления ипотеки документов зависит от категории, к которой относится участник сделки. Все участники представляют:

- заявления-анкеты;

- паспорта.

Работающим пенсионерам необходимо представить:

- документ, подтверждающие доходы в течение последнего года;

- копии страниц трудовой книжки;

- пенсионное удостоверение;

- документ, подтверждающий получение пенсии в течение последних 12 месяцев.

Собственникам бизнеса нужно представить:

- документ о доходах из налоговой службы (ф.3-НДФЛ или др.);

- ряд дополнительных документов по требованию банковской организации.

Индивидуальные предприниматели должны представить:

- свидетельство о регистрации ИП;

- идентификационный налоговый номер;

- документы, подтверждающие доходы в течение последнего года;

- ряд других документов.

Обязательными условиями подачи минимального комплекта являются соотношение кредит/залог до 70% и запрашиваемая сумма до 12 млн ₽ (Москва, Санкт-Петербург) или до 5 млн ₽ (остальные регионы).

Минимальный пакет документов состоит из:

- заявления-анкеты с идентификационным кодом работодателя;

- внутренних паспортов всех участников сделки;

- всех документов, касающихся рефинансируемого кредита.

Оформление рефинансирования ипотеки по упрощенной схеме недоступно ИП, владельцам бизнеса и лицам без регистрации в стране.

Требования банка к заемщику

Прежде чем приступить к изучению действующих ипотечных предложений в Транскапиталбанке, необходимо определить, какой заявитель может стать заемщиком. Для этого банком выдвигается ряд требований к претендентам на ипотеку:

- Возраст — от 21 года до 75 лет. Максимальное ограничение установлено на момент погашения кредита.

- Общий трудовой стаж должен быть не менее года. Стаж на последнем месте работы – минимум три месяца. ИП смогут претендовать на ипотечный заем, если их организация существует более года.

- Гражданство Российской Федерации.

- Если заявитель состоит в официальном браке, обязательно включение супруга в число созаемщиков. Всего допускается до 4 созаемщиков по одному кредиту.

Это список основных требований, соответствие которым позволяет обратиться в отделение для подачи заявки.

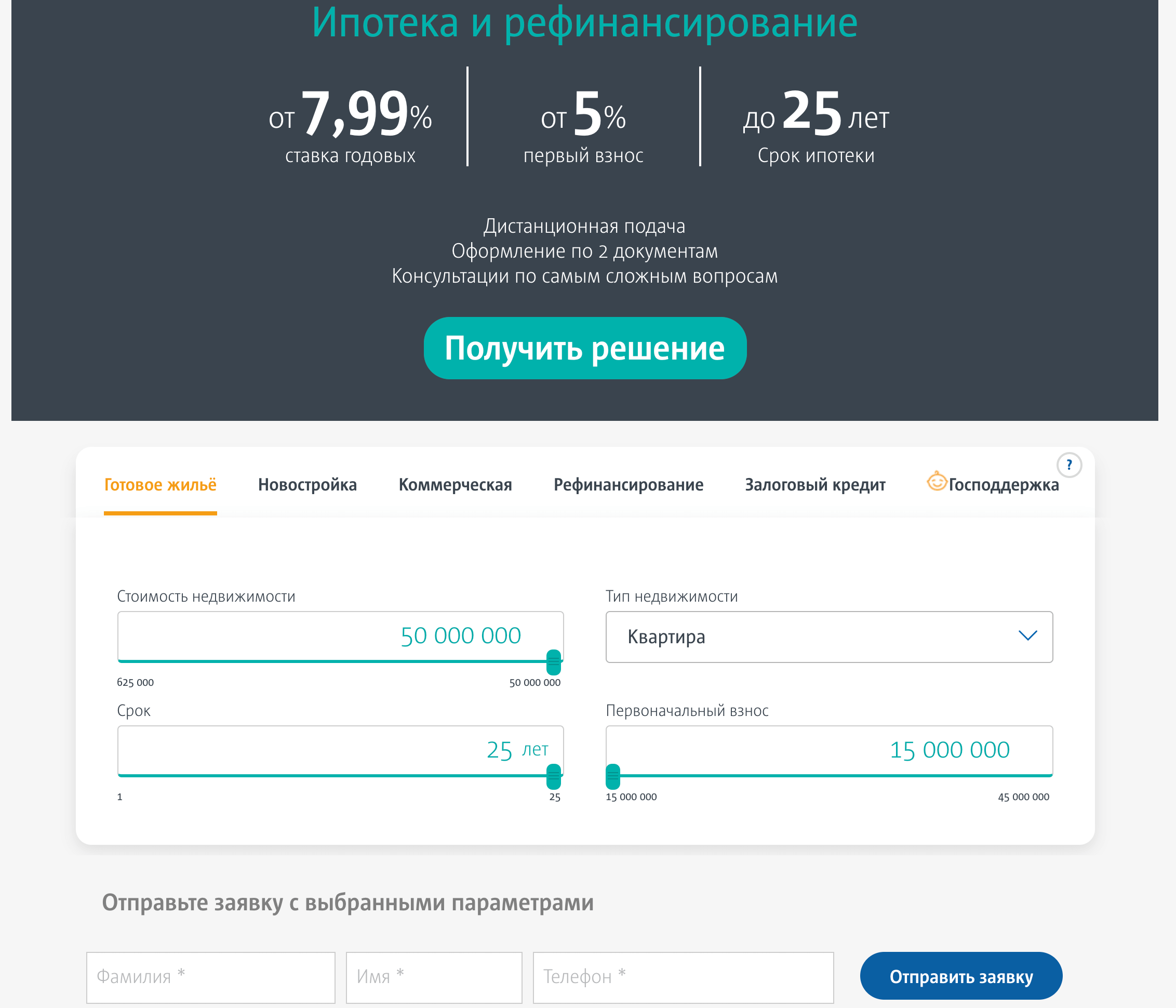

Как рассчитать ипотечный заем

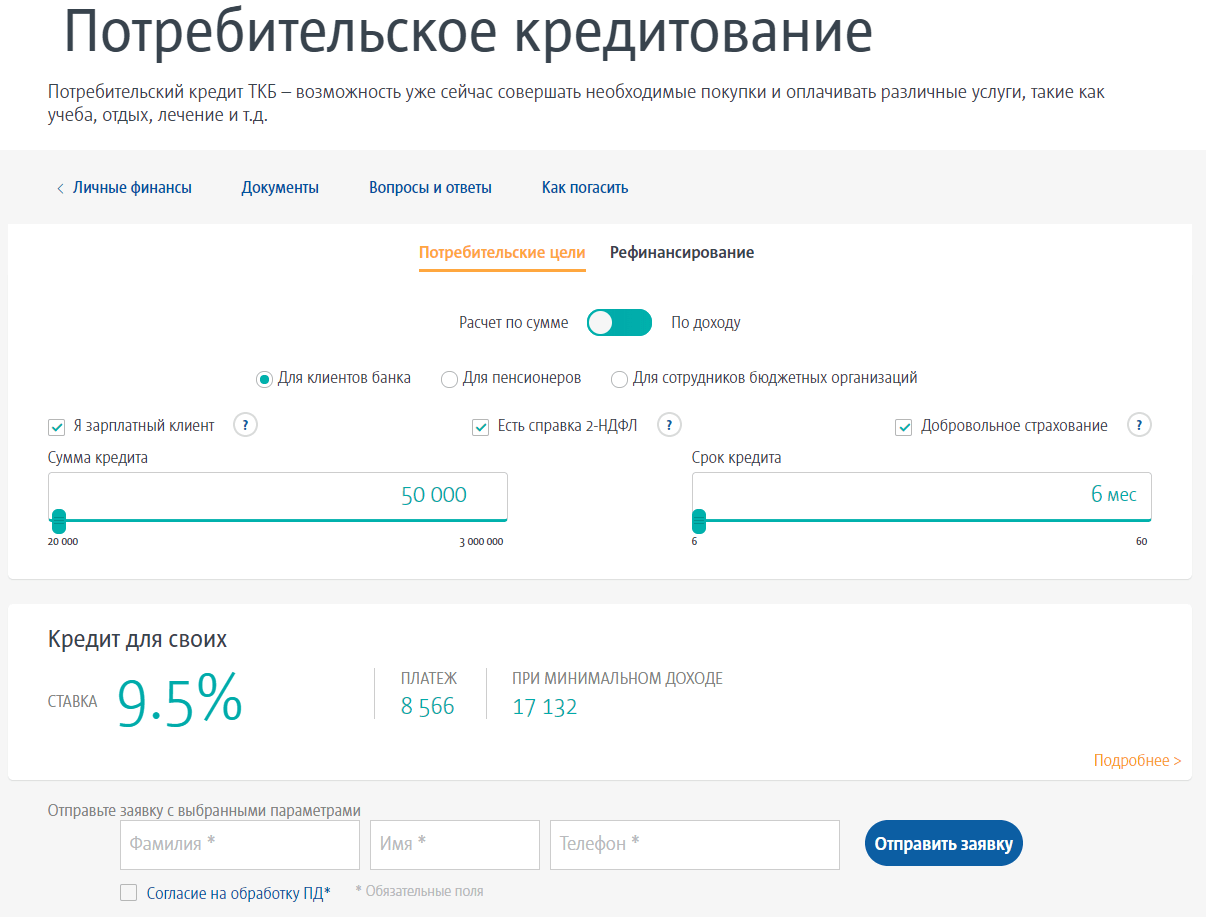

Узнать размер ежемесячного платежа и конечную переплату можно в отделении банка. Кроме этого, есть возможность воспользоваться ипотечным калькулятором Транскапиталбанка. Для расчета в режиме онлайн необходимо заполнить следующие поля:

- стоимость недвижимого объекта;

- сумма собственных средств в рублях;

- валюта займа;

- предполагаемый срок кредитования;

- процентная ставка – ее можно найти на официальном сайте в разрезе каждого продукта;

- тип платежа – аннуитетный или дифференцированный.

После этого следует нажать на кнопку расчета. Стоит уточнить, что полученные данные являются приблизительными, точный размер ежемесячных выплат клиенту озвучат лишь в банковском офисе, с учетом тарифных планов и дополнительных опций.

Условия предоставления ипотеки

Специальное предложение банка «Ипотека по двум документам» предназначено для заемщиков, у которых нет:

- официальных доходов (получают «серый» доход);

- желания возиться с подготовкой пакета документов;

- открытых вкладов в Сбербанке;

- зарплатной или пенсионной карты Сбербанка;

- иных источников прибыли, которые можно было бы подтвердить документально.

Специальное предложение банка распространяется на следующие кредитные продукты:

- «Приобретение готового жилья – Единая ставка» (на первичном и вторичном рынке жилой недвижимости).

- «Приобретение строящегося жилья» (покупка квартиры у застройщика на начальных этапах строительства путем подписания Договора долевого участия).

Те, кто решит воспользоваться специальным предложением Сбербанка и оформить ипотеку по двум документам, могут получить выбранный ими кредитный продукт на базовых условиях ипотечного кредитования или же в рамках действующих акций. На сегодняшний день Сбербанк предлагает две акционные программы ипотечного кредитования:

- акция на новостройки – выгодные условия кредитования клиентов, приобретающих жилье в новостройках;

- акция для молодых семей – особые условия ипотечного кредитования семей, у которых обоим супругам или одному из них менее 35 лет.

Ипотеку по двум документам в Сбербанке можно оформить на следующих условиях:

- Взять в кредит можно минимум 300 тысяч рублей.

- Максимальная сумма ссуды, на которую может рассчитывать клиент, составляет 15 миллионов рублей, но исключительно для заемщиков, покупающих жилье в пределах городов Москва и Санкт-Петербург. Для тех клиентов, которые решили обзавестись жилплощадью в любом другом уголке страны, данный показатель равняется 8 миллионам рублей.

- Необходимо иметь на руках собственные средства на сумму, равную 50% от суммы ипотеки, чтобы внести первоначальный взнос по кредиту, но можно и больше.

Порядок получения кредита

Для получения займа под залог недвижимого имущества на особых условиях, необходимо:

- Заполнить заявление установленной формы, аккуратно, разборчиво и без ошибок внеся туда все анкетные данные (при возникновении некоторых затруднений во время заполнения анкеты стоит проконсультироваться с сотрудником Сбербанка лично или в телефонном режиме).

- Обратиться в ближайшее банковское отделение к кредитному эксперту, имея при себе все необходимые бумаги (паспорт, заявление и др.).

- Сотрудник кредитного отдела обязан принять документы и отправить их на рассмотрение.

- Обычно данная процедура длится несколько рабочих банковских дней (от 2 до 5).

- О решении банка заявитель будет уведомлен лично, а в случае одобрения заявки, он будет приглашен в отделение для обсуждения условий кредитования и подписания соответствующего соглашения.

- Заемщику необходимо подготовить всю документацию по объекту недвижимости, для приобретения которого оформляется ссуда.

- При наличии всех необходимых бумаг, банк предложит заключить кредитный договор.

- Документ нужно внимательно изучить, не стесняясь уточнять все непонятные моменты у менеджера и, если все понятно и заемщик со всем согласен, можно поставить свою подпись под ним.

- Далее необходимо будет обсудить и подписать еще два обязательных соглашения – договор предоставления обеспечения по ипотеке и договор страхования.

- После того, как стороны придут к обоюдному согласию и все бумаги будут подписаны, кредитор перечислит сумму ссуды на счет заемщика.

Преимущества специального предложения

Несмотря на то, что для получения ипотечного займа по двум документам понадобится внести половину суммы в качестве первоначального взноса, это предложение от Сбербанка имеет ряд преимуществ:

- если им решит воспользоваться зарплатный клиент банка, то чтобы подать заявку на получение ипотеки, достаточно предоставить только свой паспорт гражданина РФ;

- чтобы повысить шансы на одобрение займа и увеличить его сумму, можно привлечь нескольких созаемщиков (общее количество созаемщиков не может быть больше трех человек), банк учтет этот фактор при рассмотрении заявки;

- существует масса удобных и мгновенных способов погашения задолженности по ипотеке (информационно-платежный терминал, банкомат, «Сбербанк Онлайн», мобильное приложение и др.), достаточно только внести нужную сумму на счет в Сбербанке, после чего она автоматически спишется системой в пользу погашения долга;

- нет необходимости тратить время на подготовку справок с работы о трудоустройстве, заработной плате, стаже, иных источниках прибыли, на заполнение деклараций и т.д., подтверждать уровень доходов необязательно.

Условия кредита на рефинансирование ипотеки

Заем выдается в рублях. Если рефинансируемая ипотека была выдана в валюте, производится конвертация по курсу ТКБ на день выдачи займа. Минимальный кредитный лимит составляет 300 тыс. ₽.

Остальные параметры кредита:

- период кредитования – от 1 года до 25 лет (с шагом в 1 год);

- соотношение кредит/залог составляет от 10% до 80% в зависимости от типа жилья, становящегося залоговым обеспечением и факта подтверждения доходов заемщика;

- комиссии при выдаче и досрочном погашении займа отсутствуют;

- заем гасится ежемесячно равными (аннуитетными) платежами;

- обеспечением кредита является зарегистрированное по всем правилам жилье, также банк может потребовать привлечения поручителей;

- объект залога должен быть застрахован, все остальные виды страховок не являются обязательными.

Особенности ипотеки в ТрансКапиталБанке

Взятие ипотеки в ТрансКапиталБанке имеет множество положительных особенностей. И это неудивительно, ведь клиентами компании является более 500 тысяч физических лиц. Есть и несколько отрицательных моментов, о которых стоит узнать заранее:

- нет продуктов с государственным субсидированием покупки жилья;

- отсутствуют стандартные льготы для военных;

- при отказе от использования платных тарифов банк предложит более высокую процентную ставку по ипотеке.

Несмотря на это, положительных сторон у кредитования в этой компании значительно больше, а некоторые и вовсе взаимозаменяют минусы:

- множество ипотечных продуктов с разными выгодными условиями;

- процентные ставки находятся на уровне среднерыночных;

- нет обязательного личного страхования, при отсутствии которого процентная ставка становится выше;

- есть экспресс-предложение оформления ипотечного кредита ТрансКапиталБанк по двум документам;

- организация предлагает на выбор платные опции, при работе с которыми клиент получает пониженную процентную ставку;

- срок кредитования может быть до 25 лет;

- ТрансКапиталБанк финансирует сделки по покупке недвижимости гражданам других стран.

Некоторые плюсы характерны только для этого банка, они не встречаются у конкурентов. Но перед окончательным выбором нужно тщательно взвешивать все «за» и «против», чтобы заключить наиболее выгодное сотрудничество.

Плюсы и минусы ипотечных продуктов по двум документам

После выяснения, кому дают ипотеку по двум документам без справки 2-НДФЛ, рассмотрим преимущества и недостатки такого кредитного продукта. На самом деле получить ссуду просто, если присутствует достаточный материальный достаток. Но и здесь присутствуют «подводные камни».

В достоинствах ипотечных займов по 2 документам:

- короткий срок рассмотрения заявок;

- отсутствие необходимости собирать дополнительные документы.

В недостатках подобных договоров увеличенные суммы первоначальных взносов и ограничение в периоде погашения. Существуют ограничения при подборе жилплощади – большинство финансовых структур одобряют кредит только на новостройки, финансируемые с их счетов. А также клиентов встретят дополнительные комиссии, увеличивающие суму займа от 0,3 до 1%, лимитированный срок погашения (до 30 лет).

Важно! Перечень кредитующих учреждений небольшой. Лояльное отношение к клиентам, получающим ссуды на квартиры/дома по 2 документам, встречается в банках, обслуживающих зарплатных заемщиков.

О плюсах и минусах

При выборе банка-кредитора и определённой программы кредитования клиенты стараются оценить все сильные и слабые стороны своего решения. Рассмотрим основные преимущества и недостатки оформления ипотеки в Транскапиталбанке в таблице.

| Преимущества | Недостатки |

|---|---|

| Возможность приобретения квадратных метров как в новостройках, так и на вторичном рынке | Повышение базовых процентных ставок в случае отказа заёмщика от комплексного страхования |

| Низкие процентные ставки и небольшой размер первоначального взноса | |

| Отсутствие комиссий при досрочном погашении задолженности | Повышение платы за использование ссудных средств в случае несоответствия стажа заёмщика существующим требованиям |

| Возможность оформления сделки с минимальным количеством документов | |

| Возможность подтверждения доходов справкой по форме финансового учреждения | Повышение процентных ставок для клиентов, предоставляющих минимальный пакет документов |

| Доступность программ для собственников бизнеса |