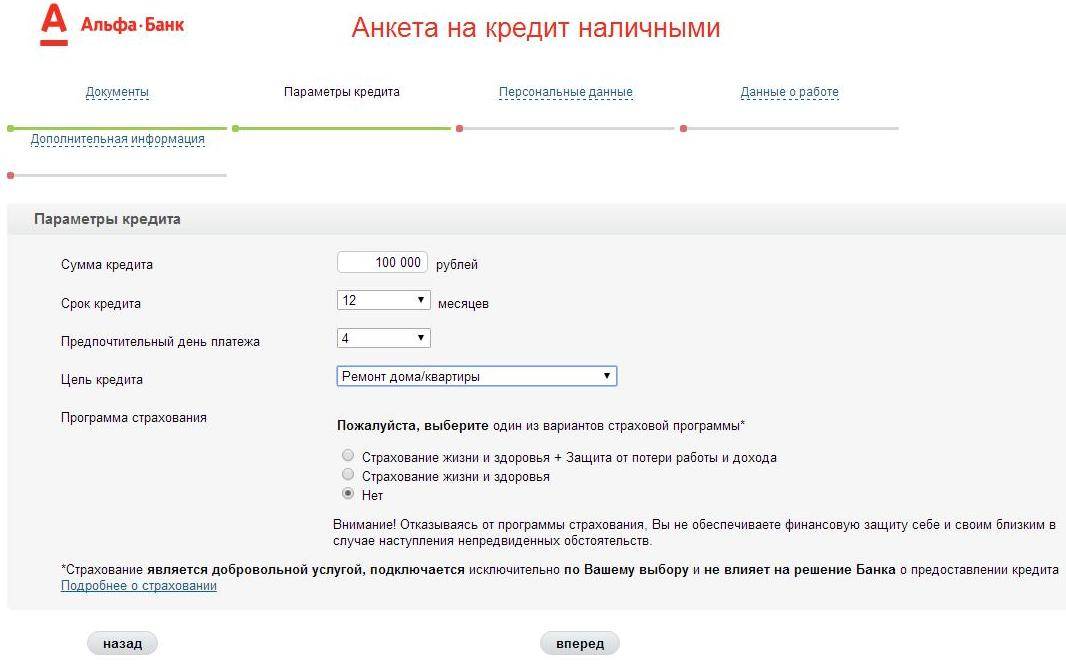

Как погашается ипотека

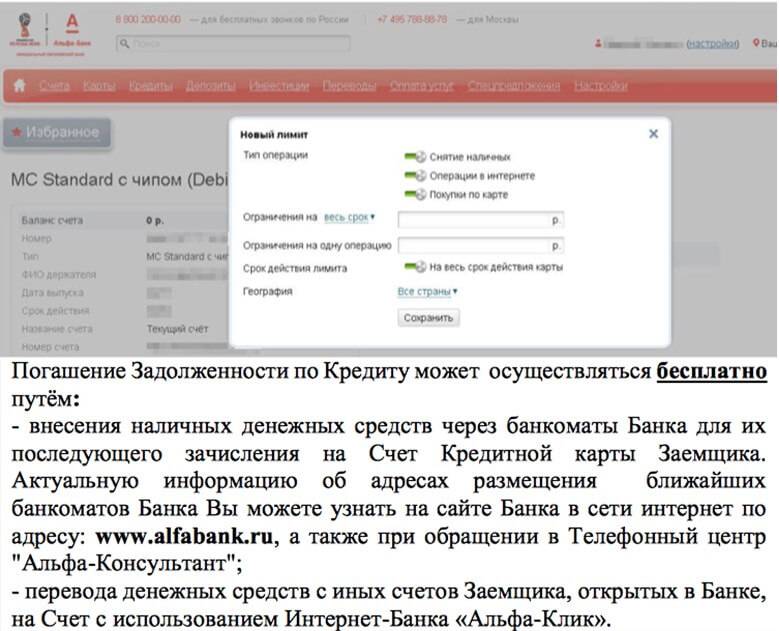

Внести денежные активы в счет исполнения долгового обязательства можно при помощи:

- терминалов Альфа-Банка;

- мобильного приложения «Альфа-Мобайл»;

- интернет-банкинга (сервис «Альфа-Клик»);

- кассы отделений Альфа-Банка;

- платежных устройств QIWI, «Киберплат», «Европлат»;

- офисов сотовых операторов Билайн, Мегафон;

- сервиса «Золотая корона — погашение кредитов»;

- салонов «Связной»;

- ФГУП «Почта России».

Погашение кредита без комиссии предусмотрено в интернет-банкинге, мобильном приложении, а также кассах и терминалах Альфа-Банка. Срок зачисления денежных средств на счет не превышает 2 дней.

Досрочное погашение

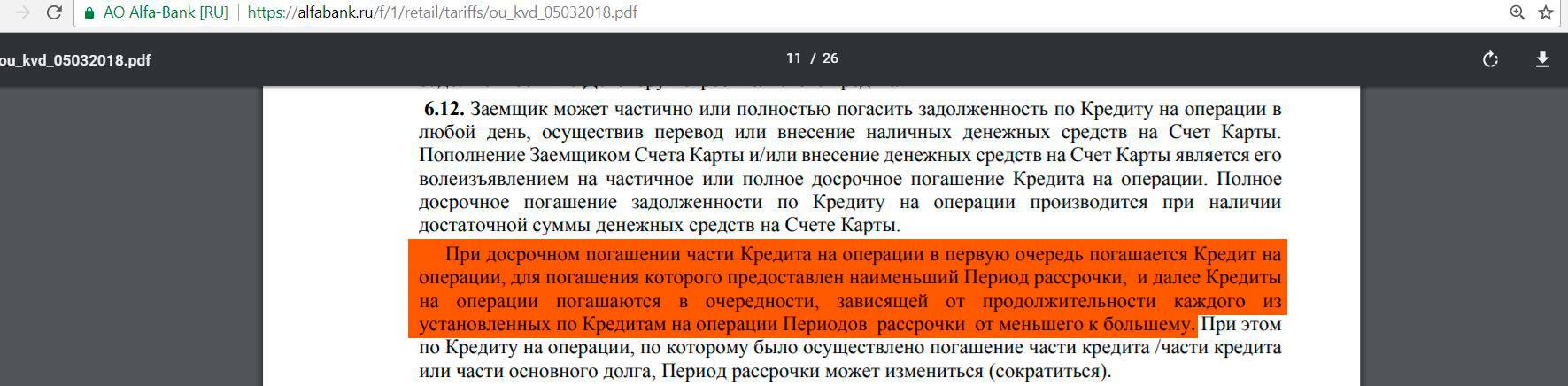

Кредитная структура Альфа-Банка позволяет обладателям карт погасить ипотеку с опережением графика (в полном объеме).

При досрочном исполнении заемного обязательства уменьшается срок кредита или размер ежемесячных платежей.

Заемщик обязан заранее уведомить банк о намерении рассчитаться по ипотечной программе в ускоренном формате. Точные сроки информирования о досрочном погашении кредита фиксируются в договоре.

После подачи заявки от заемщика банк скорректирует график платежей. Финансовая структура не вправе отказать клиенту в желании досрочно исполнить договорное обязательство. Совершить транзакцию можно в мобильном приложении или воспользовавшись телефонным сервисом «Альфа-Консультант».

Разберемся в причинах

Понять основание отказа по кредитной карте «100 дней без процентов» достаточно сложно, ведь даже банковским менеджерам не сообщается истинная его причина. Решение принимается по итогам скоринговой проверки, механизмы которой строго секретны. Что делать, если вы получили отрицательный ответ? Ничего, обратиться в другой банк и подать заявку там. Если уж и в этом случае вам откажут, придется проанализировать свою анкету.

- Внимательно проверьте все указанные сведения. Они должны быть полностью правдивыми. Не стоит пытаться ввести банк в заблуждение, ведь он все равно выяснит правду.

- Давайте только актуальные номера телефонов. Часто причиной отказа становится банальная ошибка, в результате которой банковский менеджер не может дозвониться до вашего начальника или отдела кадров. Если бы он смог уточнить факт работы, вполне возможно, пришел бы положительный ответ.

- Иногда указание собственности оказывается не на пользу потенциальному заемщику. Дело в том, что наличие автомобиля предполагает немалые расходы. Это становится критично, когда зарплата у клиента невелика.

- Наличие детей и пожилых родственников занижает платежеспособность, ведь на их содержание человек тратит средства из своего дохода.

- Может негативно сказаться и заявленная сумма кредитного лимита. Если при высокой зарплате человек просит выдать ему кредитку на 20 тысяч рублей, это обстоятельство обязательно вызовет вопросы. Равно как и при доходе в 15 тысяч рублей клиент запрашивает лимит в 500 тысяч рублей. Старайтесь указывать в заявке сумму, соразмерную своей реальной кредитоспособности.

Как понять, на какой размер кредитного лимита можно рассчитывать? Проведите подсчет по следующей схеме. Минимальный ежемесячный взнос по кредитной карте «100 дней без процентов» составляет в среднем 6% от общей задолженности, однако банк считает платежеспособность по максимальной сумме лимита. При этом платеж не должен превышать трети дохода человека.

Если клиент получает 24 тысячи рублей и больше не имеет никаких кредитов, ему смогут одобрить около 130 тысяч рублей. Как получилась такая сумма? По расчетам банка он сможет платить по 8 тысяч рублей ежемесячно (треть от зарплаты), что составляет 6% от максимального лимита. Таким образом, предельная сумма по кредитной карте выходит примерно 130 тысяч рублей.

Однако на практике такие грубые расчеты не применяются, слишком много факторов нужно учесть. На окончательное значение кредитного лимита по карте «100 дней без процентов» оказывают влияние другие обязательные платежи, содержание детей и т.д. Поэтому заранее предсказать точный размер одобренной суммы невозможно.

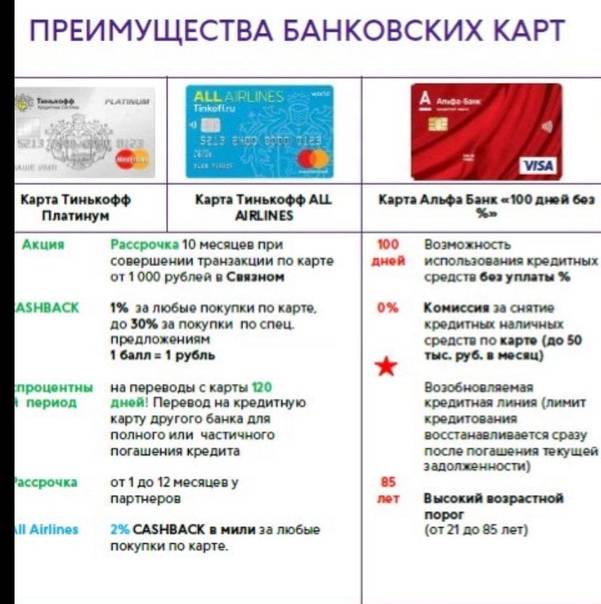

Кредитная карта Альфа-Банка Visa Classic 100 дней без процентов

Кредитный лимит по этой кредитке Альфа Банка может достигать 150 000 рублей, а процентная ставка за пользование средствами составляет 32,99% годовых. Кредитная карта выпускается в трех вариантах, каждый из которых имеет свои характеристики:

- Classic: обслуживание – 990 рублей ежегодно, лимит на снятие – 60000 рублей ежемесячно, комиссия за обналичивание – 5,9% от суммы снятия (минимум 500 рублей).

- Gold: обслуживание – 2490 рублей ежегодно, лимит на снятие – 120 000 рублей ежемесячно, комиссия за обналичивание – 4,9% от суммы снятия (минимум 500 рублей).

- Platinum: обслуживание – 4990 рублей ежегодно, лимит на снятие – 200 000 рублей ежемесячно, комиссия за обналичивание – 3,9% от суммы снятия (минимум 500 рублей).

Ключевое преимущество кредитной карты Альфа-Банка 100 дней без процентов – длительный льготный период, который может достигать 100 дней. Это значит, что при полном закрытии задолженности до момента окончания периода льготы Альфа Банк не будет начислять процент. Если гашения нет, то проценты начисляются в полном объеме. Льготный период возобновляемый. Ежемесячно нужно вносить на счет минимум 5% от суммы образованного долга. Например, если это 100 000 рублей, то в текущем периоде следует заплатить минимум 5000 рублей.

Кредитная карта 100 дней без процентов обслуживается системой Visa. Это означает, что использовать ее можно практически в любой точке мира. Можно снимать средства, расплачиваться в торговых точках и интернете.

Льготный период до 100 дней – редкое предложение на рынке. Если постоянно укладываться в рамки льготного периода, то кредитной картой Альфа-Банка «100 дней без процентов» можно пользоваться без уплаты процентов. В остальном это обычная карта с кредитным лимитом.

Плюсы

- Большой период льготы до 100 дней

- Несколько вариантов обслуживания

Минусы

- Небольшой кредитный лимит

- Нет технологии бесконтактных платежей

- Высокая процентная ставка

Подать заявку на выпуск кредитной карты 100 дней без % можно онлайн, для этого нажмите кнопку «Оформить заявку», которая расположена выше. После заполнения анкеты ответное решение поступит за 1-2 дня. При одобрении нужно собрать необходимый пакет документов и направиться в удобный офис Альфа Банка для получения карты на руки.

Онлайн технологии – сервисы Альфа-Банка для обслуживания клиентов

Оформить в Альфа-Банк кредит удобно еще и потому, что клиентам предложены максимально простые способы обслуживания и инструменты для работы. Так, для получения и внесения средств пользователям доступны:

- отделения финансового учреждения – расположены в большинстве российских городов;

- банкоматы и терминалы самообслуживания в ТЦ и офисных центрах, в том числе с круглосуточным режимом работы;

- интернет-банк на сайте – весь перечень услуг дистанционно (переводы, платежи, открытие и закрытие продуктов, выписки и т.д.);

- мобильное приложение – интернет-банк в смартфоне и возможность подключения бесконтактных платежей с телефона при поддержке технологии NFC.

Для зарплатных клиентов – дополнительные привилегии. Заключить договор можно без представления справок о доходах, зачислив средства на открытую ранее дебетовую карту – даже посещать отделение не придется!

Кредиты Альфа-Банка без справок и поручителей

На фоне жестких условий, предложения Альфа-Банка оформить кредит наличными без справок и поручителей выглядит более чем привлекательно. Минимальная процентная ставка может составить от 10,99% (или от 7,7% если вы зарплатный клиент банка ). Но для каждого заемщика тариф будет установлен индивидуально, как и размер займа.

Итак, какие документы могут потребоваться:

- владельцам зарплатных карт в Альфа-Банке достаточно предоставить только паспорт. Также для них возможно получение поистине крупных сумм и весьма надолго — до 5 млн рублей на срок до 60 месяцев без справок о доходах и поручителей;

- сотрудникам компаний-партнеров потребуется предоставить паспорт, какой-нибудь второй документ (например, СНИЛС, медицинский полис ОМС или водительское подойдет, полный список ниже) и справку о доходе в виде 2-НДФЛ за последние 3 месяца или по форме банка. Таким клиентам банк предлагает оформить ссуды до 3 млн рублей, без поручителей. Тариф варьируется от 10,99% до 22,99% годовых. Доход заемщика должен быть подтвержден;

- обычным клиентам для получения кредита в Альфа-Банке нужно предоставить паспорт, какой-нибудь второй документ (есть у всех, например, СНИЛС, медицинский полис ОМС или водительское подойдет, полный список ниже), любой третий документ (с этим сложнее, здесь подойдет, например, документ на машину, копия трудовой книжки, медицинский полис добровольного страхования и др., полный список ниже), справка 2-НДФЛ за последние 3 месяца или по форме банка. Стандартная процентная ставка от 10,99% . Предельная сумма займа составит 3 млн рублей, срок до 5 лет.

Полный список подходящих вторых документов для получения потребительского кредита в Альфа-Банке:

- заграничный паспорт (достаточно просто наличие, не обязательно, чтобы вы им пользовались).

- водительское удостоверение (наличие машины не обязательно).

- ИНН (свидетельство об ИНН, можно получить в налоговой).

- СНИЛС (оно же пенсионное — зеленая ламинированная карточка).

- полис/карта обязательного медицинского страхования (обычный полис ОМС для обращения в поликлинику).

- ваша дебетовая или кредитная карта любого банка (подойдет вообще любая, на которой есть ваше имя).

Полный список подходящих третьих документов для получения потребительского кредита в Альфа-Банке:

Копия документа на автомобиль, находящийся в собственности. Нужно так называемое СТС, ламинированная карточка

Не обязательно иномарка, Автоваз подходит, важно только, чтобы авто было 4 года или менее.

Копия заграничного паспорта подойдет как второй и как третий документ, но если в паспорте есть отметки о поездках за рубеж за последние 12 месяцев.

Копия полиса добровольного медицинского страхования (не путать с полисом обязательного медицинского страхования).

Копия трудовой книжки. Можно взять на работе, только помните, что копия действительна в течение 30 дней с момента выдачи.

Копия полиса добровольного страхования транспортного средства КАСКО

Марка и возраст автомобиля не имеют значения, нужен факт наличия полиса КАСКО.

Выписка по счету с остатком не менее 150 000 руб. из любого банка.

Таким образом, как видно, оформить кредит в Альфа-Банке без поручителя могут все клиенты Альфа-Банка, однако без справок это возможно сделать только держателям зарплатных карт. Размер ссуды будет зависеть от уровня дохода заемщика. Самую низкую ставку (11,99%) могут получить состоятельные клиенты с хорошей кредитной историей.

Отметим, что конкурентный тариф по стандартному предложению (от 13,99%) вызывает спрос на кредиты у заемщиков, имеющих возможность подтвердить свою платежеспособность.

Немаловажное значение имеет и сервис банка. Клиентам предоставляется комплекс услуг по сопровождению кредита:

- подача заявки онлайн;

- несколько способов гашения;

- досрочное погашение ссуды по звонку на горячую линию;

- отсутствие скрытых комиссий;

- управление счетами через интернет-банкинг.

Мнения о кредитках

Елена, г. Санкт-Петербург:

«Обратилась в Альфу за кредиткой в августе 2018 года. При заключении договора несколько раз спрашивала у менеджера, будут ли сниматься дополнительные комиссии и сборы. На что услышала, что нет – спишется плата только за годовое обслуживание пластика. Конечно, я и сама внимательно прочитала договор и не нашла пунктов о допсписаниях.

В итоге карту я оформила и активно пользовалась ей год. Недавно, в августе 2019 года, ее закрыла и запросила выписку по счету. Внимательно изучила историю операций и заметила странные списания – суммы в 900-1500 руб. за непонятные транзакции. Спросила консультанта, получила ответ «наверное, страховка». Хотя страхового договора я не заключала, да и в договоре соответствующего пункта нет. Выплатила я в общей сумме 10 000 руб. Чистой воды надувательство! Неприятно, что обманывают так нагло! Не советую повторять мою ошибку, ведь даже проверка документов не помогла избежать финансовых потерь».

Татьяна, г. Стерлитамак:

«На мой сотовый постоянно прилетали sms-сообщения с предложением взять карту в Альфа Банке. В один день подумала, что лишние деньги не помешают, и, запросив 200-300 тысяч, направила онлайн-заявку в ФКУ. Анкету одобрили, и меня пригласили в отделение за картой. Так что 22 мая 2019 года кредитка была оформлена.

Проблемы начались с первого же визита. Оказалось, что лимит мне одобрили всего в 10 тыс.! Правда, пообещали, что при активном пользовании картой сумма повысится уже через полгода. Но проверить это не удалось.

Дело в том, что ровно через 52 дня, 13 июля, карту заблокировали. На телефон пришло смс подобного содержания: «Уважаемая Щ. Т. В., в связи с невыплатой обязательных платежей ваш кредитный лимит заморожен».

Естественно, начала разбираться. Позвонила по номеру, с которого доставили смс, и добилась соединения с оператором. Последний меня успокоил, проверил, что с оплатой проблем не было, и посетовал на сбой программы. Но дело не решилось. Тогда стала писать в онлайн-чат и узнавать причину блокировки карты с минимальным лимитом в 10 тыс. Усугубилась ситуация тем, что они отклонили поданную мной 10 августа претензию на необоснованно большой размер комиссии. Напомню, что в день заключения договора было списано 1400 руб. за обслуживание карты.

Меня послали в БКИ со словами, что при рассмотрении поданной анкеты активных просрочек в КИ не зафиксировано. Хотя это откровенная ложь – с 2012 у меня идет судебное разбирательство с банком ПТБ, который только сейчас начал исполнять решение Верховного суда. Конечно, выписка с бюро подтверждает данный факт.

Несложно догадаться, что на лицо мошенническая схема. Специалисты ФКУ выдают кредитку «ненадежному» человеку, списывает плату за ежегодное обслуживание и через энное количество дней замораживают счет. Дело прибыльное, к примеру, мне одобрили лимит в 10 тыс., а взяли комиссию в 1490 руб. Получается, не потратив ни рубля, уже заплатила 14,9%. Если представить, сколько «дурачков» с подпорченной КИ обратилось за пластиком, можно посчитать выгоду в миллионы.

Честно, уже решилась писать досудебную претензию с требованием вернуть мне плату за годовое обслуживание, потому что карту заблокировали слишком быстро. Но Альфа вдруг перечислил на личный расчет счет 1490 руб. Более того, 27 сентября неожиданно присылают смс с единого номера 8 (800)-200-00-00, где пишут «Уважаемая Щ. Т. Д., сообщаем, что завтра ваш кредитный лимит разблокируется, и можно будет свободно распоряжаться займом». Спустя пару дней на кредитку начислили потерянные 10000 руб., и я думаю вновь пользоваться пластиком. Хочется верить, что все выяснено, и больше недоразумение не повторится.

Уважаемые специалисты Альфы, мне все равно не дает покоя мысль о возможных сложностях. Прочитала отзывы о вашем учреждении и теперь переживаю, как бы не вылез наружу очередной обман. Уж больно сильно рекламируется кредитка с привлекающим грейсом в 100 дней. Надеюсь, она не «порадует» ужасающим размером переплаты, ведь я за год уплатила 14,9%, хотя практически и не расплачивалась карточкой.

Хочется уже узнать, что вообще произошло! Почему карту заблокировали так быстро и уходят от прямого ответа? Это был технический сбой, ошибка сотрудника или мошенничество? В процессе разборок я неоднократно звонила в службу поддержки и просила закрыть кредитку. Но в ответ слышала, что пластик блокируется, а счет нужно закрывать в отделении. Хотя когда связывалась со специалистом call-центра после очередного предоставления лимита, поняла, что карточку не блокировала и она активна. «Фантастика»…»

Как снять деньги

В 2020 году «Альфа-Банк» вошел в ТОП-3 лучших кредитных организаций России по работе с кредитками. Это ему удалось во многом благодаря нескольким хорошо продуманным акциям. Среди них два предложения банка заслуживают особого внимания.

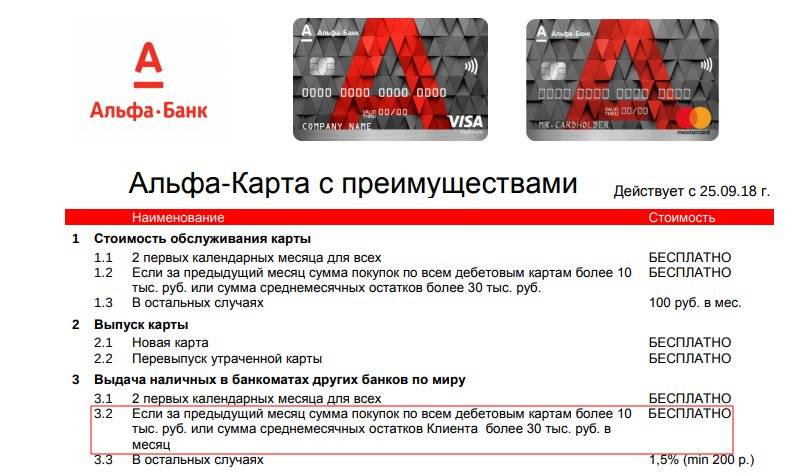

- Банк предоставляет возможность своим клиентам снимать наличные с кредитных карточек без комиссии.

- Обналичивание ссуды не прерывает грейс-период займа, в отличие от подавляющего количества других банков и МФО.

Следует отметить, что последователи в этом направлении имеются, но по каждому предложению в отдельности. Применить сразу две идеи вместе пока никто не отважился.

Беспроцентное снятие наличных возможно в банкоматах самого банка, а также в АТМ партнеров. Среди них:

- «Московский кредитный банк»;

- «Росбанк»;

- «Газпромбанк»;

- «Бинбанк»;

- «Россельхозбанк».

Во всех других банкоматах действует требование владельцев: сумма комиссионных и лимиты на снятие. Кроме этого, «Альфа-Банк» возьмет комиссионные за сопровождение операции.

Владельцам кредиток не стоит забывать о лимитах на снятие наличных. При их превышении банк берет комиссионные от 3,9% , но не меньше 300 руб. за транзакцию (установленные лимиты и комиссионные за их превышение приведены в таблице выше). Начисление процентов ведется не на все полученные в банкомате деньги, а на разницу между фактически снятой суммой и лимитом.

Можно обналичить кредитку и через кассу банка. Но в этом случае придется заплатить от 1% комиссии. Та же ситуация и в кассах партнеров «Альфа-Банка». Здесь превысить лимит не получиться — оператор кассы просто не будет выдавать деньги выше установленного ограничения.

Как стать участником зарплатного проекта в Альфа-Банке

Чтобы воспользоваться банковским продуктом, необходимо открыть депозит в финансовом учреждении и оформить карту. Затем клиент должен заполнить заявление о переводе зарплаты на расчетный счет в Альфа-Банке и передать документ в бухгалтерский отдел компании, в которой он исполняет трудовую функцию. На держателя зарплатной карты возлагается обязанность сообщить сотрудникам финансового учреждения ИНН работодателя.

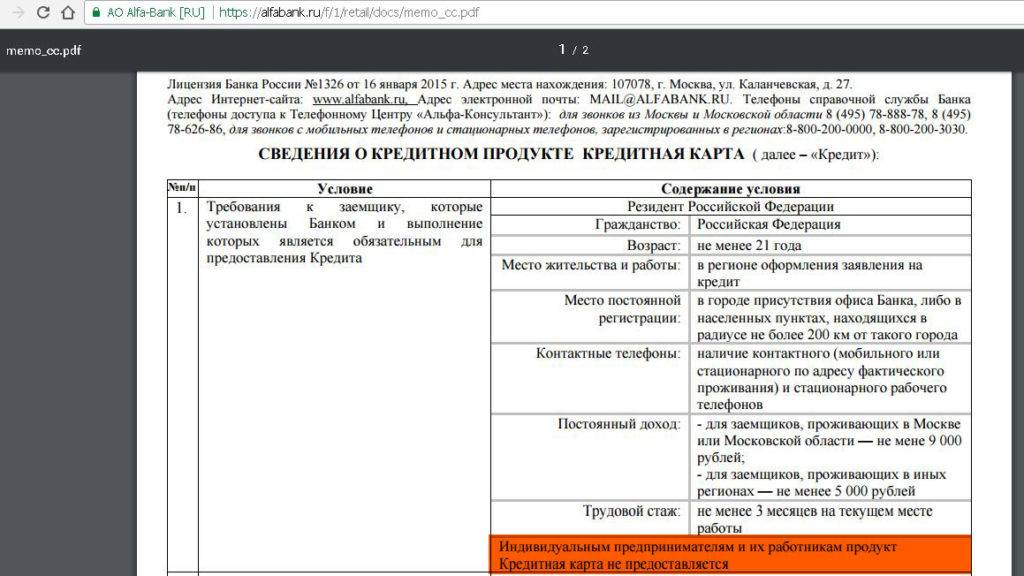

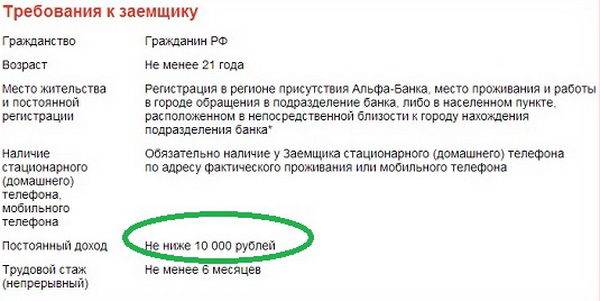

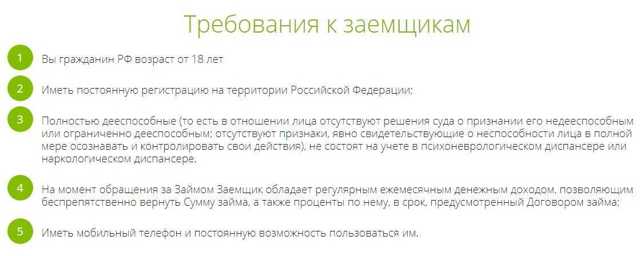

Пластиковое изделие выдается при условии, что заявитель:

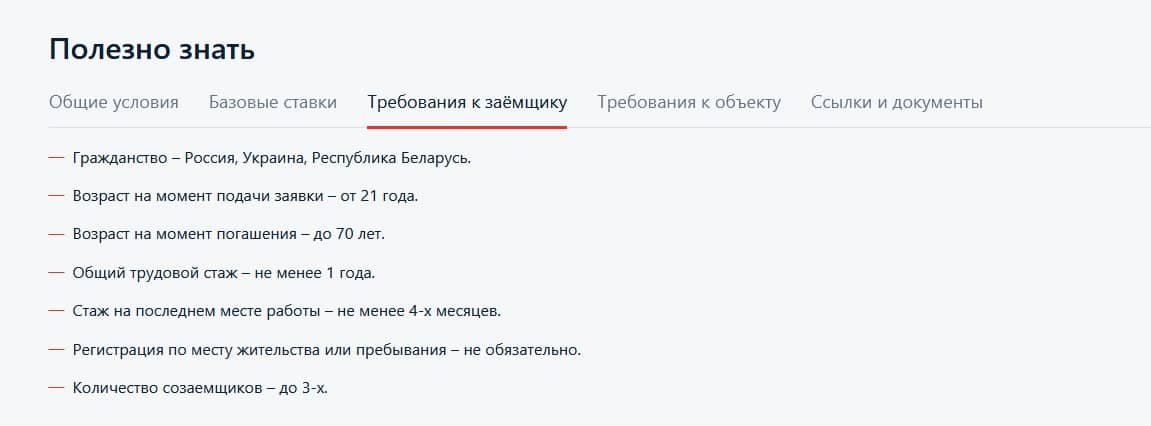

- гражданин РФ, Украины или Белоруссии;

- не младше 20 лет;

- состоит в трудовых отношениях не менее 3 месяцев;

- прописан в регионе, который обслуживает Альфа-Банк;

- обладает мобильным или стационарным телефоном (для связи);

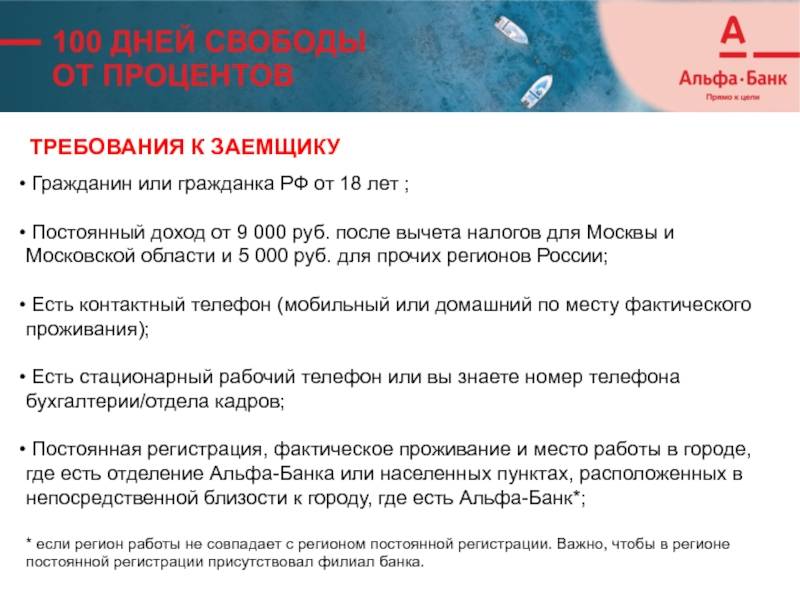

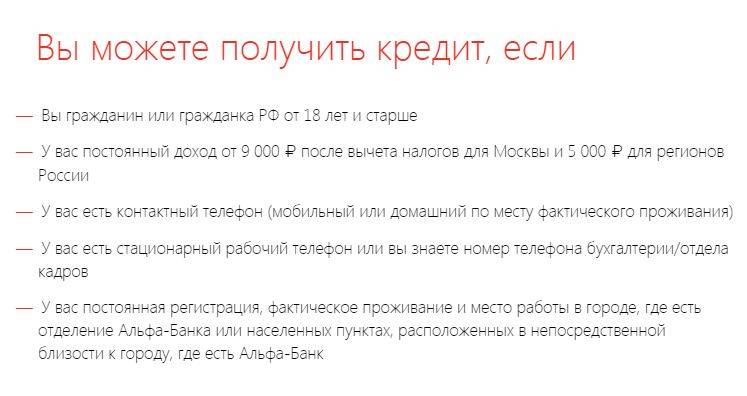

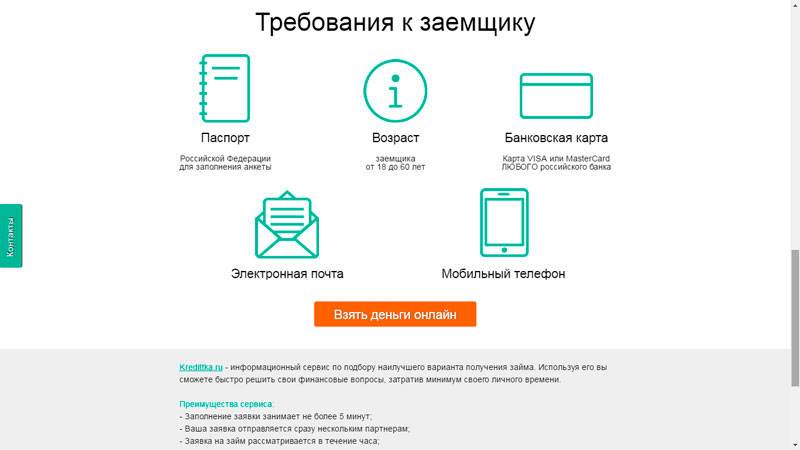

- получает зарплату не менее 9 000 ₽.

После получения карты пользователь обязан ее активировать.

Условия получения кредита в Альфа-Банке

Более 90% поданных заявок на получение займа получают положительный ответ, так как условия кредитования Альфа-Банка лояльные и рассчитаны на среднестатистических граждан. В связи с этим эту организацию выбирают на фоне других, когда требуется займ на неотложные цели.

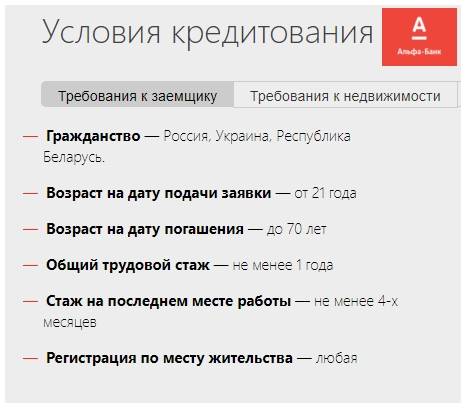

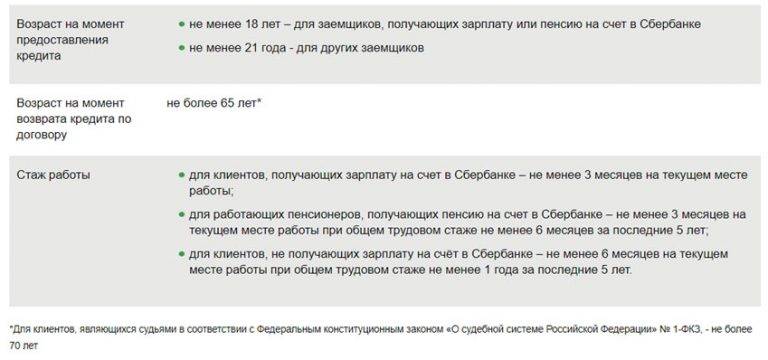

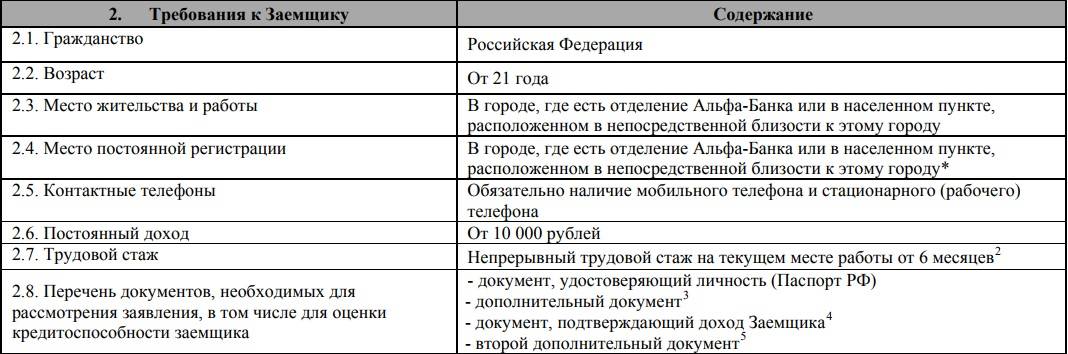

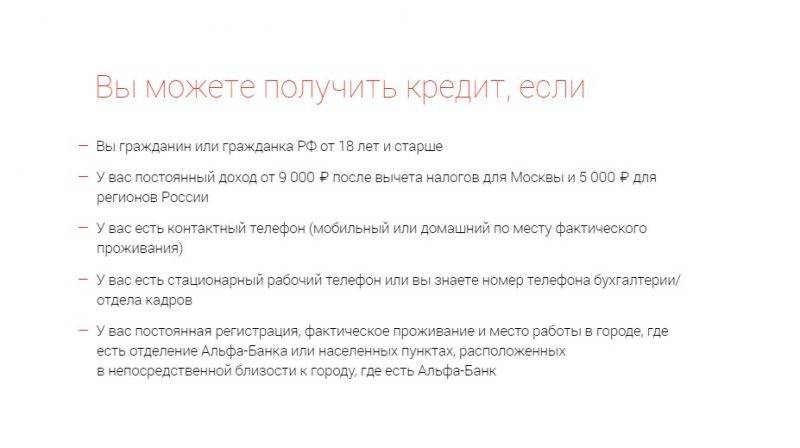

Первое отличие от конкурентов кроется в возрастных ограничениях. Минимальны й возраст заёмщика – 21 год. При этом у компании существуют отдельные предложения по кредитованию совершеннолетних лиц, не достигших 21-летнего возраста с повышенной процентной ставкой. По максимальному возрасту на момент окончания кредитного договора ограничений у банка нет.

Обязательным условием является место работы и проживания заёмщика. Он может обращаться только в те отделения, которые находятся по месту его трудовой деятельности и проживания. Находясь в другом регионе, где нет регистрации или она временная, получить займ не получится.

Клиент должен иметь постоянный номер сотового телефона, по которому в любой момент рабочего дня сможет дозвониться сотрудник банка, если возникнут какие-то вопросы. Здесь же обязательно наличие стационарного телефона по месту работы потенциального партнера.

Последний важный пункт – минимальный размер заработной платы. Чтобы получить положительный ответ по заявке на кредитование, ежемесячный доход клиента должен быть не меньше 10 тысяч рублей после вычета всех налогов. В некоторых случаях подтверждение этих данных не требуется, но если планируется получение минимальной процентной ставки, это необходимо.

Трудовой стаж на последнем месте работы должен быть не менее 3-х месяцев.

Обязательным условием кредита в Альфа-Банке является гражданство Российской Федерации. Банк не сотрудничает с резидентами других стран, не выдаёт займы в иностранных валютах.

«Альфа-Банк» — Виды Кредитных Программ: Требования и Условия

«Альфа-Банк» не может похвалиться таким же набором кредитных программ, как некоторые другие финансовые организации. Их количество ограничено. Однако рядовой клиент сможет подобрать оптимальное предложение.

На выбор ему предоставляются нецелевой займы, рефинансирование кредитов, оформленных в других банковских организациях, выдача средств под залог имущества.

«Кредит наличными от 9,9%»

Базовая программа кредитования. Как можно понять из названия, средства предоставляются в виде наличности. Способ оформления, описанный выше, используется для получения кредита именно по этой программе.

Базовые условия кредитования выглядят следующим образом:

- максимальный размер займа не может превышать 5 000 000 рублей;

- средства выдаются на срок от 12 месяцев до 5 лет;

- базовая процентная ставка начинается с показателя в 9,9% годовых.

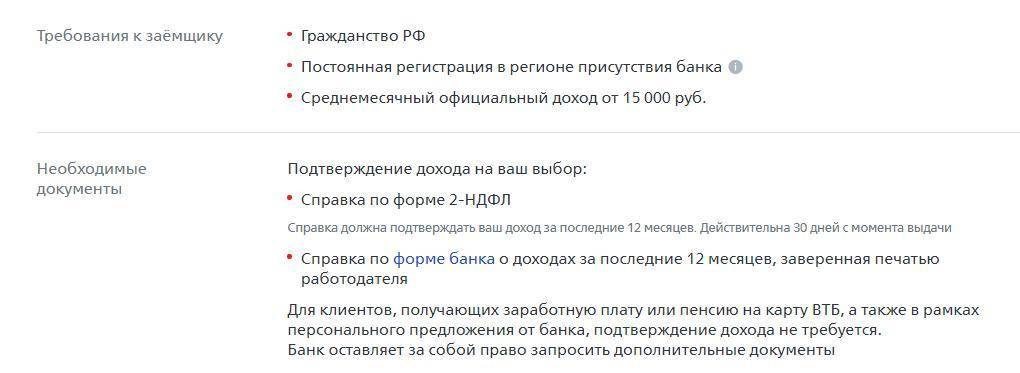

Максимальный размер процентной ставки может составить 25,227% годовых, но это только в том случае, если клиент отказывается от страхования, предоставляет минимальный пакет документов, допускает просрочки. Вполне возможно уплачивать 9,9% годовых за все время погашения займа.

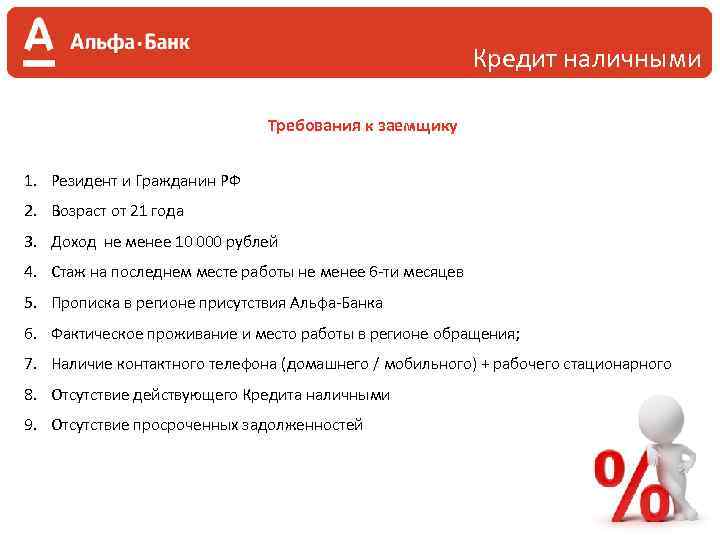

Требования, выдвигаемые к заемщику:

- деньги выдаются лицам старше 21 года;

- необходимо иметь постоянный доход в размере не менее 10 000 рублей в месяц после вычета всех налогов (чем больше доход, тем выше максимальный размер кредита);

- наличие гражданства Российской Федерации;

- работа на текущем предприятии на протяжении не менее 3 месяцев (возможен и меньший срок, но тогда придется подавать справку 2-НДФЛ).

Также обязательной является регистрация в регионе, в котором присутствует хотя бы одно отделение «Альфа-Банка». На оформление заявки уходит не более 5 минут. Решение по ней принимается в течение 2 минут.

«Рефинансирование кредитов»

«Альфа-Банк» предоставляет своим клиентам услуги рефинансирования. Воспользовавшись этой программой можно перевести свой кредит в данное финансовое учреждение.

Продукт работает следующим образом:

- Клиент подает заявку в «Альфа-Банк».

- Сотрудники учреждения рассматривают ее и принимают решение.

- В случае успеха, «Альфа-Банк» полностью погашает задолженность клиента в другой банковской организации.

После проведения процедуры оплата производится по реквизитам «Альфа-Банка» и на его условиях. Услуга доступна и в том случае, если у гражданина есть несколько кредитов. Это дополнительный плюс программы, поскольку можно будет объединить несколько продуктов в одном и раз в месяц пополнять один счет.

Основные условия программы:

- максимальный размер кредита не может превышать 3 000 000 рублей;

- срок кредитования увеличен до 7 лет;

- начальная процентная ставка – от 9,9% годовых.

Требования к заемщику такие же, как и в предыдущем случае. Это в полной мере касается и документов. Однако по этой программе придется дополнительно предоставлять выписки со счетов в других банках (где были взяты первоначальные займы), а также выписку о закрытии кредита (уже после перечисления денег «Альфа-Банком»).

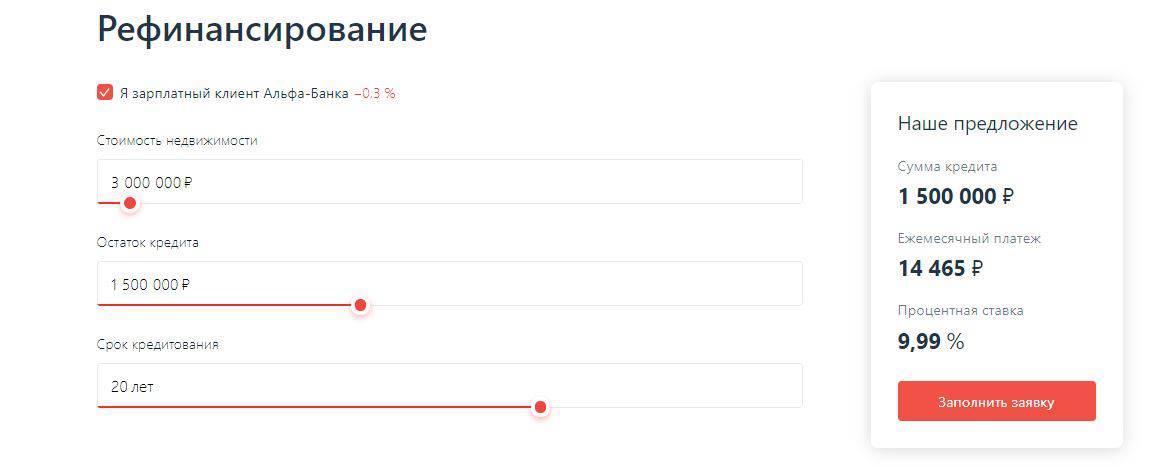

«Кредит под залог недвижимости»

Ипотечная программа кредитования. В данном случае следует уточнить, что под ипотекой подразумевается не выдача денег на приобретение недвижимости, а предоставлении кредита с условием ее залога. Собственно, необходимость обеспечения займа является главной особенностью этой кредитной программы.

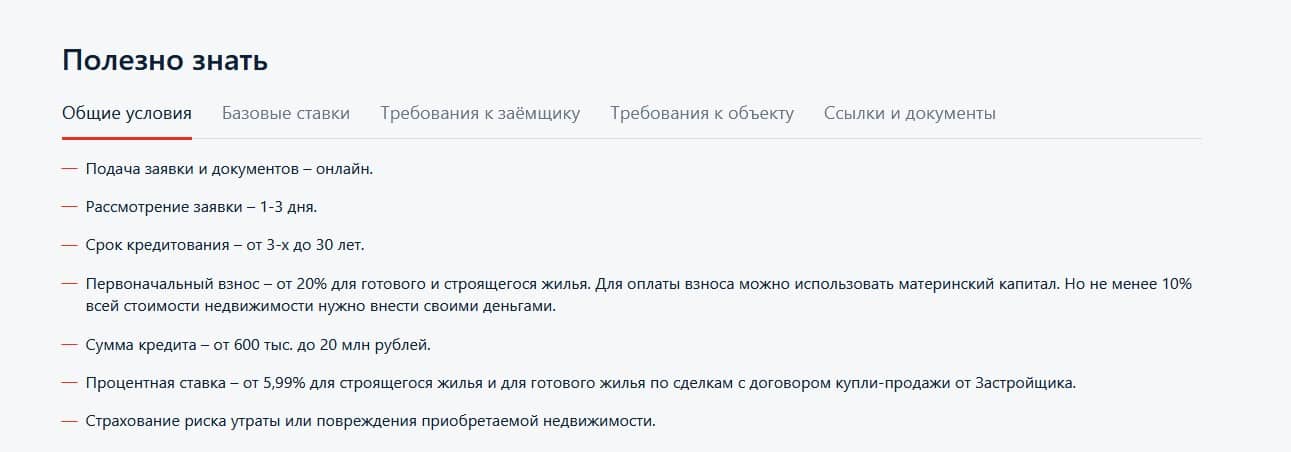

Основные условия кредита:

- можно получить до 600 000 рублей;

- срок кредитования – до 30 лет;

- процентная ставка (начальная) – 13,49% годовых;

- зарплатные клиенты могут рассчитывать на получение льготной процентной ставки в размере 13,19% годовых.

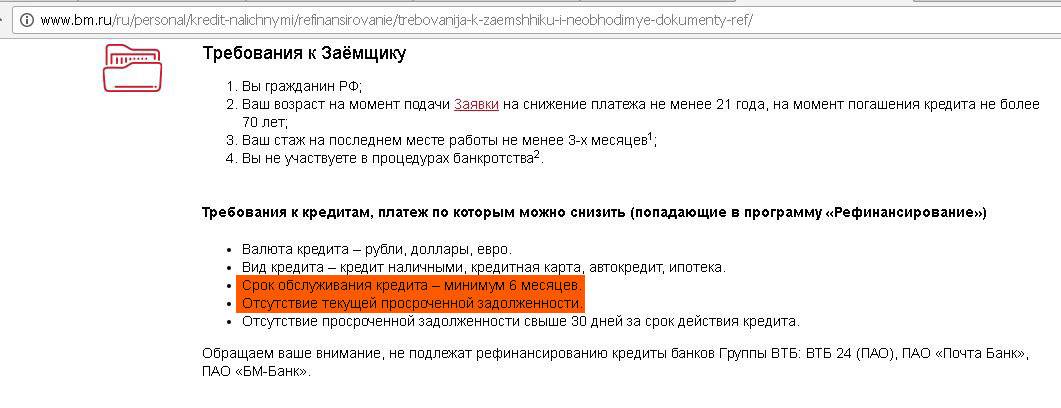

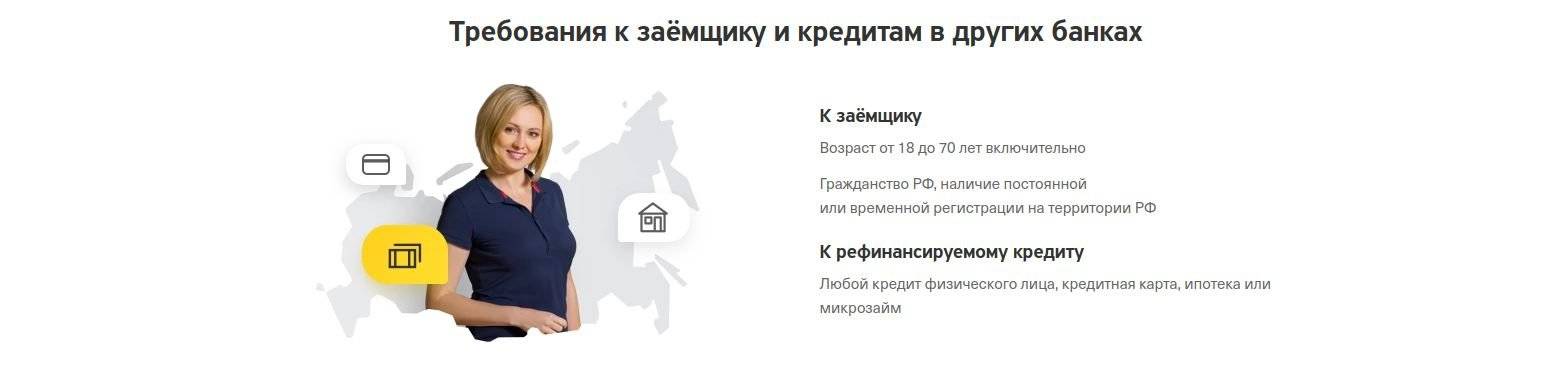

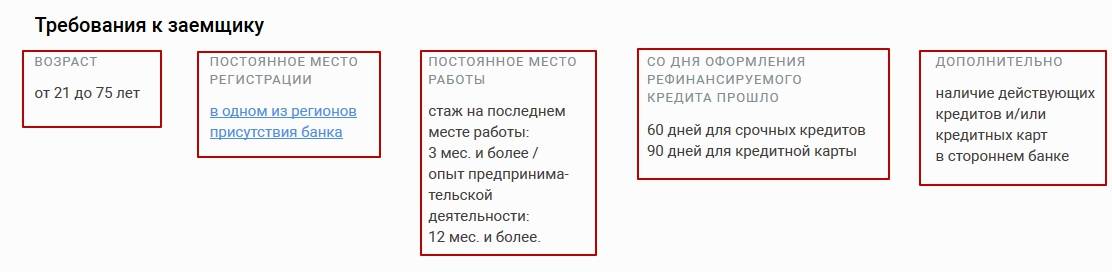

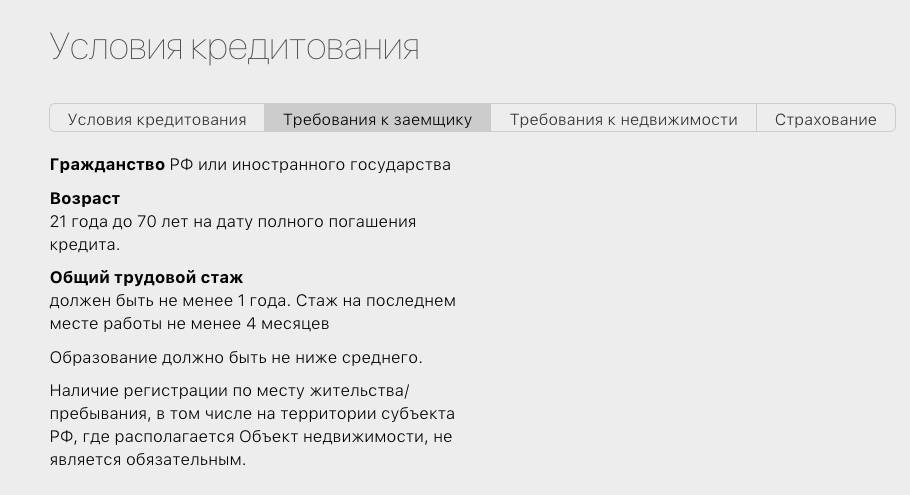

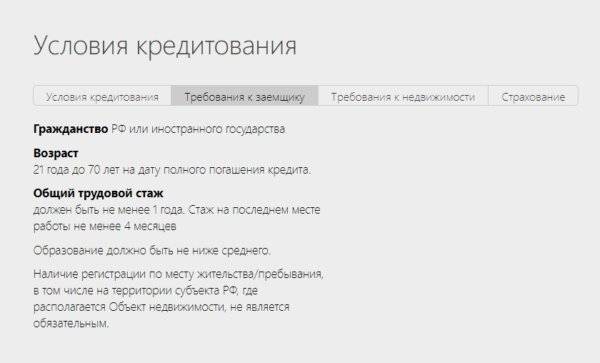

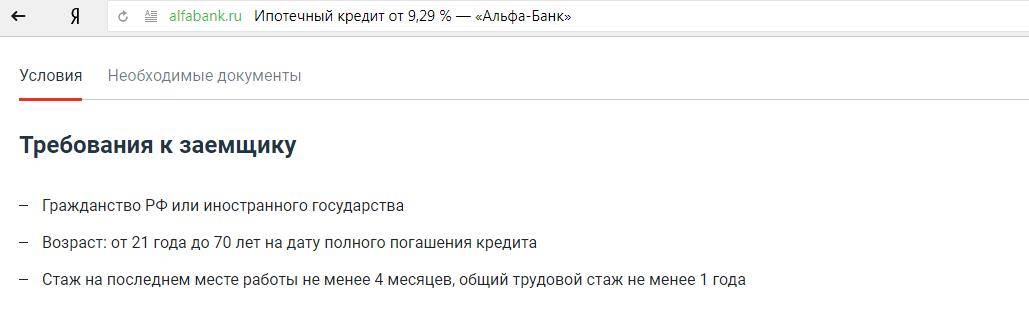

Требования к заемщикам в основном такие же, как и по предыдущим программам. Однако, есть несколько существенных различий:

- получить кредит могут не только граждане России, но также и подданные Украины, Республики Беларусь;

- на момент погашения займа клиент должен пребывать в возрасте не старше 70 лет;

- общий трудовой стаж не может быть меньше 1 года;

- срок работы на последнем месте – не менее 4 месяцев.

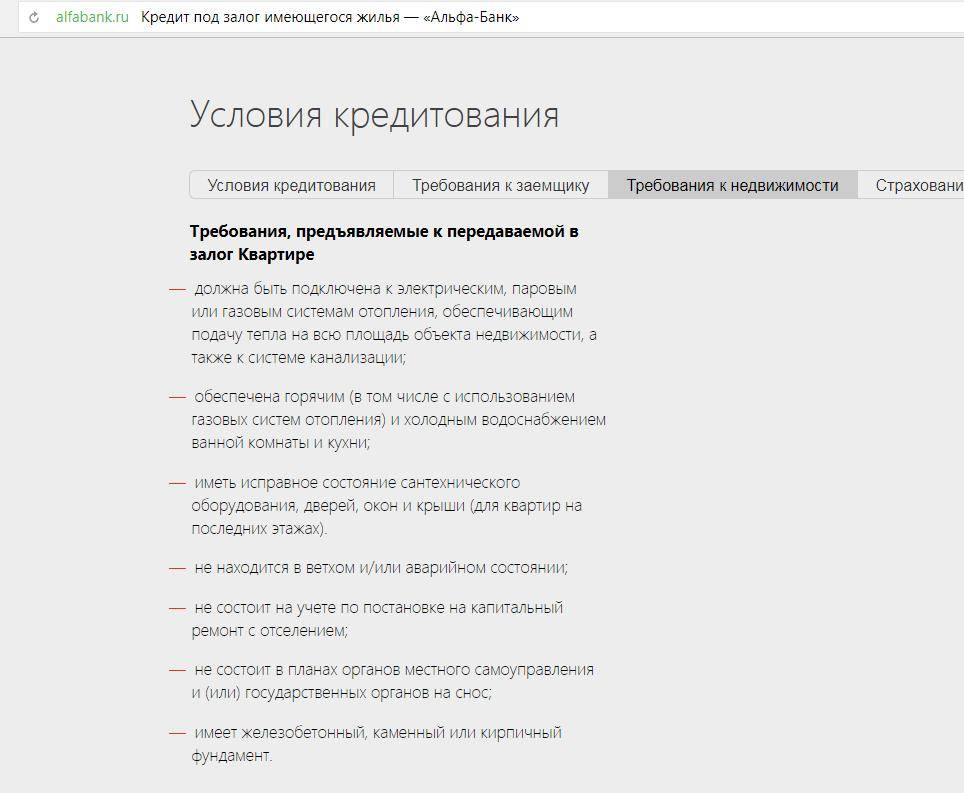

Регистрация в данном случае не важна. Более того, клиенту необязательно быть зарегистрированным по адресу недвижимости, которая предоставляется в залог. Однако для получения средств придется доказать наличие права собственности на объект (предоставить договор купли/продажи, наследования, дарения или тому подобное).

Также стоит учесть, что выдвигаются определенные требования и к недвижимости. Она не должна иметь прилегающего земельного участка. Кроме того, не принимаются в расчет строения, находящиеся в аварийном состоянии.

Обязательным условием является подключение к квартире всех удобств (вода, газ, электричество).

Описание карты

Чтобы оценить тот или иной банковский продукт, важно знать все его особенности. Таким образом, можно представить нужен он или нет

Бывает, что в хорошем, на первый взгляд, предложении таится скрытый минус – «подводные камни», которых надо опасаться, «ныряя вглубь водоема за жемчугом».

Рассрочка как основное преимущество карты

Люди, которые постоянно пользуются банковскими услугами, хорошо знают, что такое «кредитная карта», но о «карте-рассрочке» рассказать могут не все. Карта рассрочки – сравнительно новый банковский продукт, его предшественниками стали карты с длительным грейс-периодом, к примеру, очень популярна карта этого типа «100 дней без процентов», которую уже достаточно давно выпустил Альфа-Банк. Первой картой рассрочки на российском рынке банковских услуг стала карта Хоум Кредит Банка. Альфа-Банк – третий банк, выпустивший в России карту этого типа. Отметим, что Альфа-Банк сумел учесть опыт конкурентов, его продукт выглядит более привлекательно, чем у Хоум Кредит Банка и Карты Совесть от Киви Банка.

Рассрочка выгоднейшим образом отличается от кредита. Основное отличие – за деньги, взятые в рассрочку, не надо платить проценты. Единственное ограничение – срок рассрочки. Ее длительность зависит не от банка, а от магазина-партнера. Действительно, рассрочка возможна, благодаря торговым сетям, которые заключили договор с кредитным учреждением.

Кредитные карты стали популярными, потому что удобны – их легко можно носить с собой, имея в кармане, таким образом, мандат на кредитную линию в виде пластикового четырехугольника. Минус кредитных карт заключается в том, что их используют, когда острая необходимость в деньгах возникла внезапно, а не потому, что это «удобно». Карты рассрочки, сохраняя преимущества пластика в целом, не имеют минусов кредитных карт, связанных с экономическими потерями в виде «выплаты процентов» за взятые в кредит средства.

Как получить?

Для получения карты – кредитной, зарплатной, подарочной – в Альфа-Банке не нужно тратить больших усилий. Чтобы стать владельцем пластика, можно:

- позвонить по телефону 8-800-100-20-17;

- оформить карту на сайте Альфа-Банка;

- заказать карточку в любом отделении банка.

Особенности функционирования и преимущества новой карты Альфа-Банка

Карту рассрочки «ВМЕСТОДЕНЕГ» можно использовать во всех магазинах мира вместо наличных денег – это значительно облегчит бумажник, сделав удобным процесс покупки. Пластиковая карта – гарантия безопасности, теперь украсть деньги, вытащив их из кармана, нельзя.

Как работает карта можно узнать из таблицы:

Видимо, после этой даты начнут действовать иные термины рассрочки для магазинов, которые не являются партнерами Альфа-Банка. Планируются ли еще какие-либо глобальные изменения в условиях использования карты «ВМЕСТОДЕНЕГ» – информация пока отсутствует.

Тарифы и условия использования карты «ВМЕСТОДЕНЕГ»:

- выпуск карты – бесплатный. Перевыпуск карты будет бесплатным, если осуществляется по инициативе банка, и стоит 500 рублей, если по инициативе клиента;

- срок действия карты – 5 календарных лет;

- условия рассрочки – лимит от 30 тысяч до 100 тысяч рублей; если клиент не нарушил условия рассрочки, она становится кредитом с 10% ставкой;

- точная дата погашения рассрочки отображается в Альфа-Клик или Альфа-Мобайл;

- минимальный период рассрочки – 1 календарный месяц;

- пополнение карты – бесплатное, если осуществляется в банкоматах Альфа-Банка или приложениях Альфа-Клик и Альфа-Мобайл; стоит 250 рублей, если осуществляется через кассу отделений банка.

Карту «ВМЕСТОДЕНЕГ» можно использовать за рубежом. Пластик обслуживается платежной системой MasterCard, позволяющей комфортное использование за границей. Карточка конкурента – карта рассрочки Хоум Кредит Банка – выпускается в платежной системе Visa, а потому не имеет такого преимущества.

Как оформить

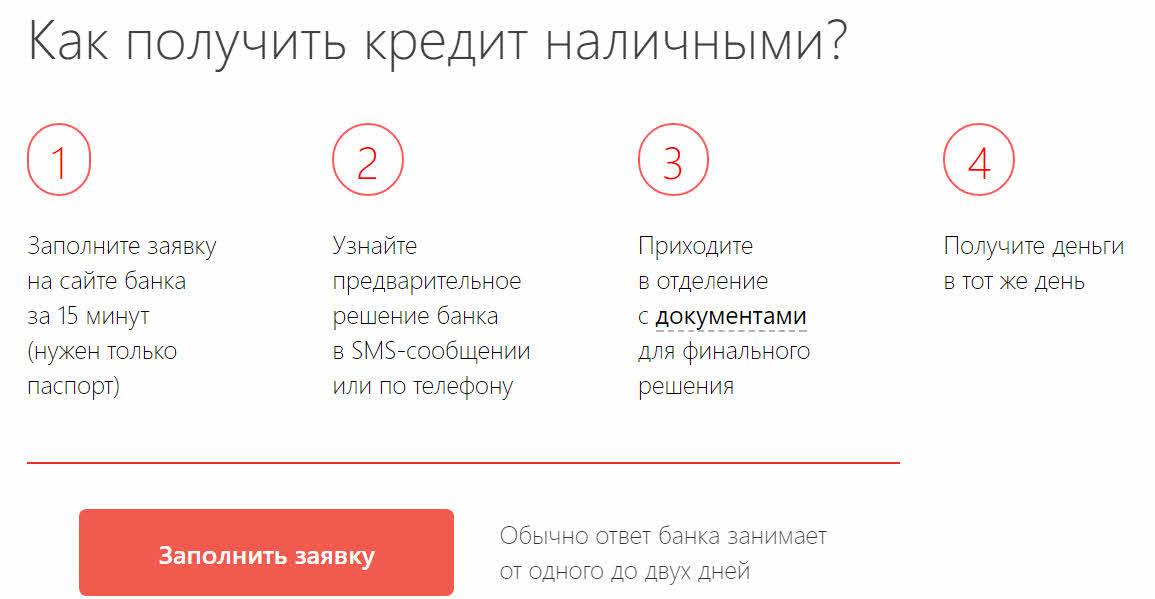

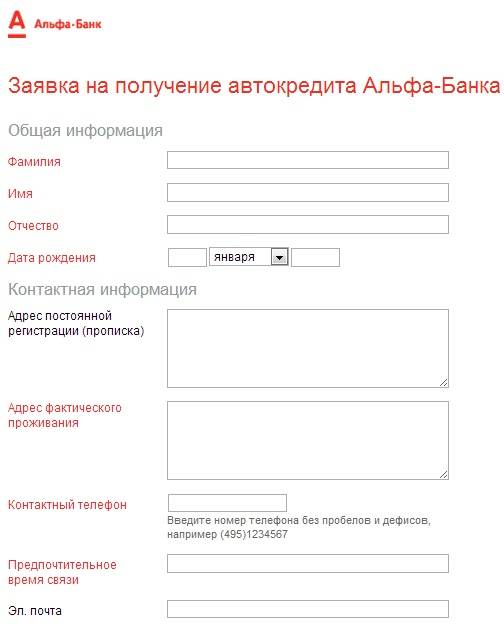

Заявление (заявку) на получение кредитки можно подать через интернет или непосредственно в офисе банка. Чтобы заказать кредитную карту «Альфа-Банка» в режиме онлайн, требуется:

- зайти на сайт банка;

- выбрать интересующий продукт (вид кредитки);

- активировать опцию «Заказать карту»;

- заполнить появившуюся на экране монитора анкету (сделать это нужно в 5 шагов);

- проверить внесенные данные и нажать на окошко «Далее».

После этого остается ждать ответа банка. Проверять достоверность внесенных данных сотрудники банка будут 1-2 дня, после чего принимается решение: одобрять или нет поданную заявку. О нем банк сообщит заявителю SMS или письмом на е-mail.

В случае положительного исхода, потенциальному клиенту придется посетить отделение банка и предоставить оригиналы и копии документов, позволяющих специалистам банка более детально определить кредитоспособность заявителя (от этого зависят величина лимита кредитных средств и годовая процентная ставка по ссуде).

Определившись с условиями кредитования, менеджер банка распечатает договор, который необходимо подписать. Кредитную карту можно получить сразу, если она неименная, или через 5-7 дней, если на пластике будут выгравированы фамилия и имя владельца. В таком случае выдача может производиться тремя способами:

- в офисе банка (потребуется личное посещение);

- доставка курьером;

- пересылкой по почте.

Заявка на кредитную карту «Альфа-Банк» может подаваться и в его отделении. Здесь менеджер банка даст образец анкеты для заполнения заявки на кредитку и, при наличии у соискателя кредита всех необходимых документов, примет решение о выдаче ссуды. Договор будет составлен во время первого посещения. Если же пакет документов не полный, придется посетить филиал банка повторно.

Что делать, если кредит не одобрят

Порядок действий зависит от причины отказа:

- Неофициальное трудоустройство или небольшая заработная плата. Нужно предоставить в залог транспорт или недвижимость, найти платежеспособного поручителя. Иногда Альфа-Банк принимает справку 3-НДФЛ, однако ставка при этом может повышаться.

- Плохая кредитная история. Если в ней присутствуют ошибки, не связанные с просрочками, для исправления обращаются в БКИ. Предварительно нужно проверить, с каким бюро работает Альфа-Банк.

- Большое количество неоплаченных кредитов. Нужно погасить часть имеющихся долгов или увеличить уровень дохода.

- Не пройдена скоринговая проверка. Каждый банк применяет свои способы выполнения этого действия. Информация о них клиенту не предоставляется. Решить проблему поможет только обращение в другое кредитное учреждение.

- Несоответствие требованиям к возрасту. Нужно подать заявку позже или обратиться в другой банк.

- Отсутствие прописки в радиусе действия банковского отделения. Решить проблему можно, обратившись в другое кредитное учреждение.