Льготные условия по кредитной карте Сбербанка

Льготный период можно разделить на 2 этапа:

- Отчётный, которая начинается со дня активации кредитки и составляет 30 дней.

- По истечении этого срока наступает платежный период, который продолжается 20 дней. Клиент должен успеть расплатиться с банком, чтобы избежать начисления процентов.

Узнать дату отчетного периода можно несколькими способами:

- Посмотреть дату активации на конверте.

- Воспользоваться банкоматом.

По истечении отчетного периода банк отправляет пользователю отчет, в котором указываются все операции. После этого начинается платежный период. В течение этого срока владелец карты должен полностью погасить задолженность.

Зарплатные клиенты могут рассчитывать на более привлекательные условия. Заемные средства предоставляются по ставке 21,9% годовых. Вместо кэшбека Сбербанк предложил владельцам карт возможность воспользоваться бонусной программой «Спасибо».

За покупки, совершенные в магазинах-партнерах, пользователь получает на свой счёт бонусные баллы. В дальнейшем их можно использовать для расчетов. При этом баллы конвертируются в рубли по курсу 1:1.

Величина скидки в партнерских магазинах может достигать 30%. Владельцам карт, зарегистрированных в бонусной программе, предоставляются бесплатные минуты в международном роуминге. Существует возможность использования выгодного трансфера из аэропорта.

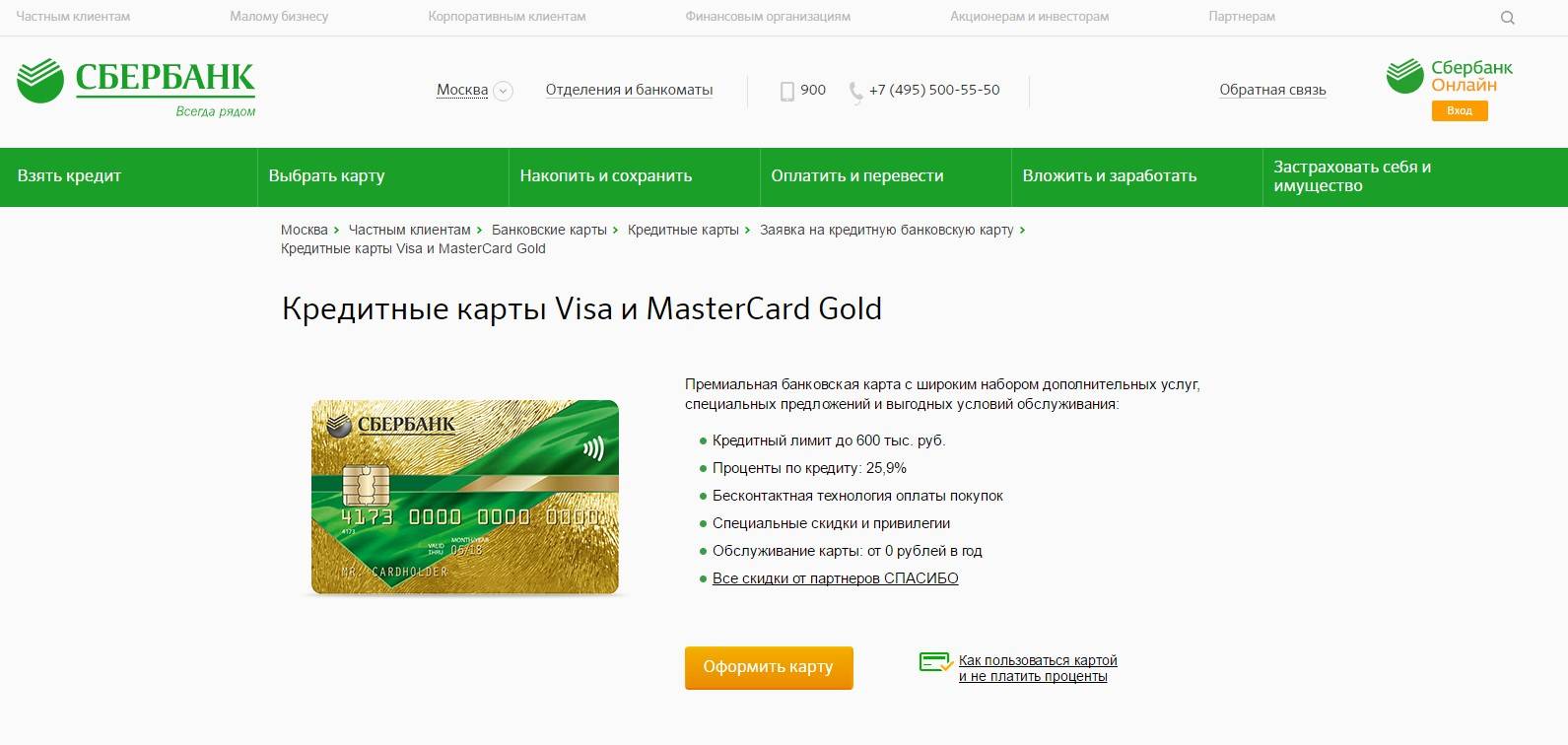

Особенности кредиток Сбербанка

Золотые карты.

Сбербанк лояльно относится к своим постоянным клиентам, поэтому условия кредитования для них более выгодные. Однако и те, кто обратился впервые, смогут подобрать для себя достаточно выгодное предложение.

Условия по кредиткам для постоянных клиентов следующие.

| Кредитный лимит | До 3 000 000 рублей |

| Процентная ставка | От 21 до 26% годовых |

Условия для новых клиентов такие.

| Кредитный лимит | До 600 000 рублей |

| Процентная ставка | От 33% годовых |

Все карты Сбербанка имеют грейс-период 50 дней, в течение которого клиент пользуется заемными средствами банка без начисления процентов.

Выпускаются кредитки сроком на 3 года, плата за выпуск не взимается.

Постоянные клиенты не платят за ежегодное обслуживание счета, а для новых клиентов годовое обслуживание составляет от 750 до 12 000 рублей в год в зависимости от типа платежного инструмента.

По кредиткам предусмотрено начисление баллов, которые можно использовать при расчетах на приобретение товаров и услуг, а также кэшбэк, размер которого варьируется от 0,5% до 10% от потраченной суммы.

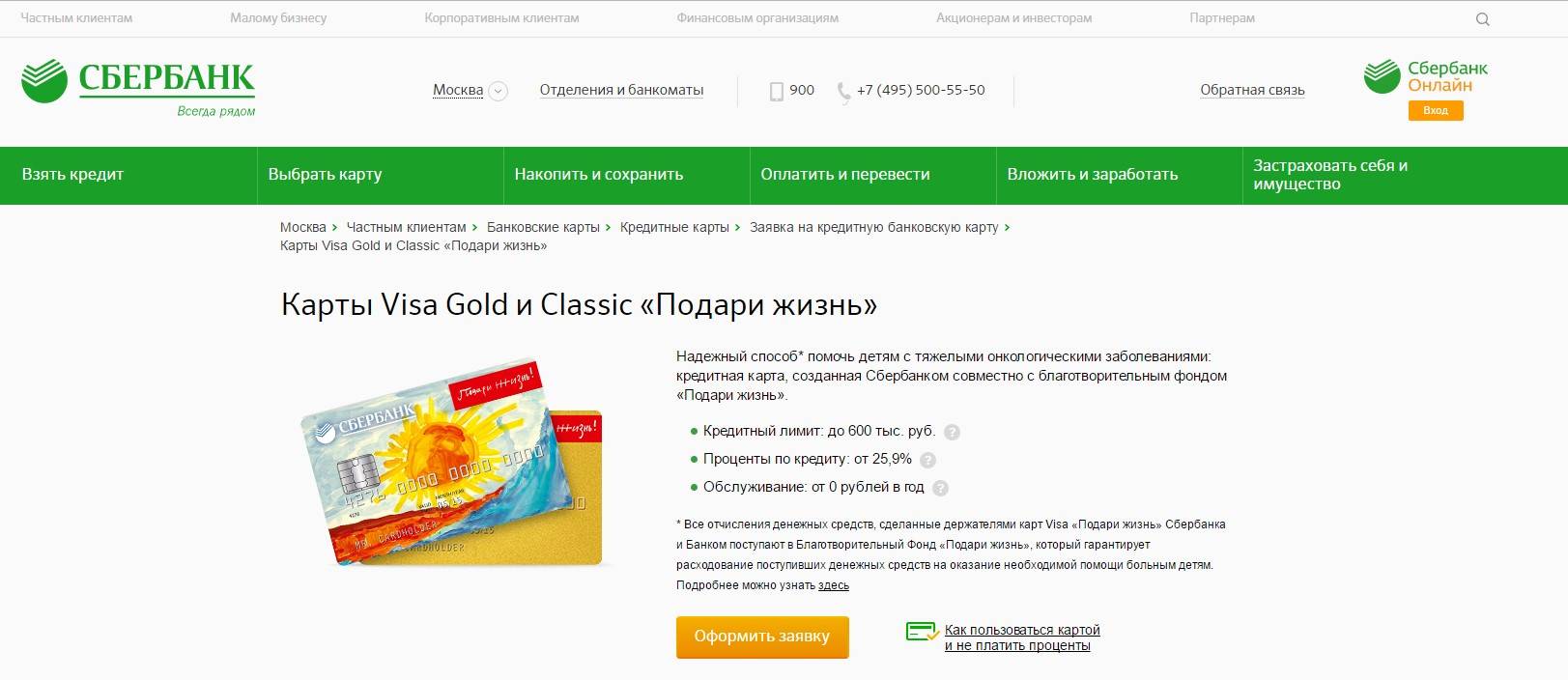

«Подари жизнь».

Пользуясь кредитками Сбербанка, можно не только сэкономить на покупках, но и принять участие в благотворительности. Так, по картам «Подари жизнь» при каждой транзакции банк перечисляет определенную сумму в фонд помощи детям, страдающим тяжелыми заболеваниями.

Есть возможность оформить дополнительную карту, привязав ее к счету основной. Это удобно, когда есть дети, которым родители периодически выделяют денежные средства на карманные расходы. Через основную карту легко контролировать движение денежных средств по дополнительному платежному инструменту и устанавливать лимит расходов.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте статью с отзывами о заработке на играх в лучших заведениях.

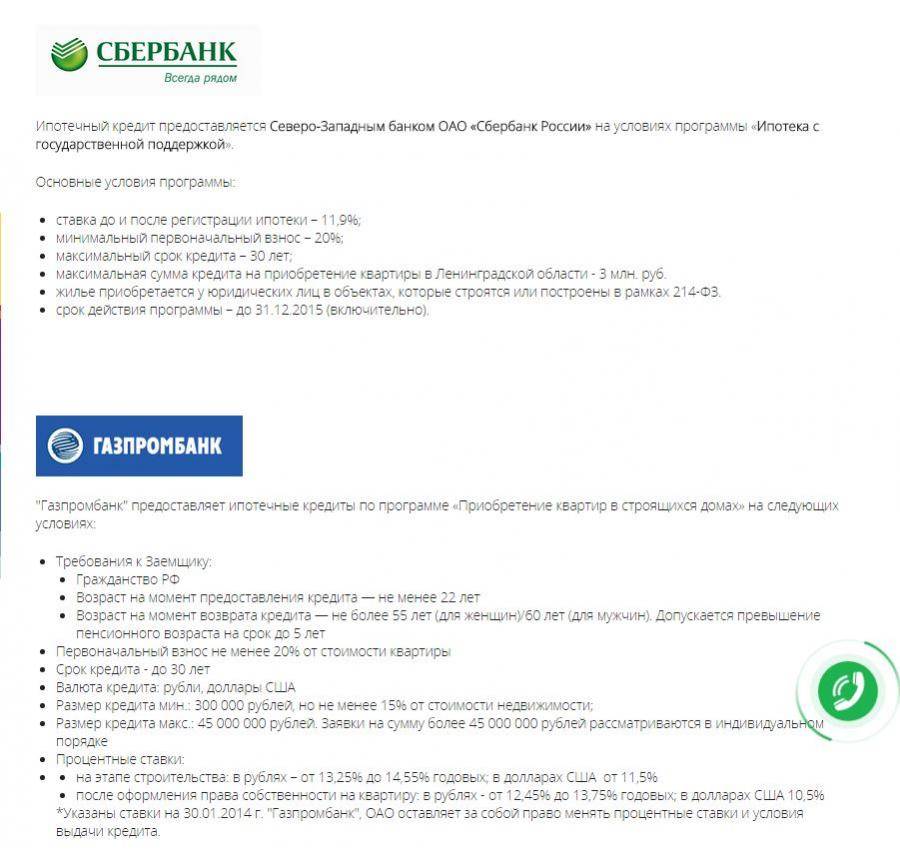

Какие дополнительные расходы будут при оформлении ипотеки?

В зависимости от типа недвижимости и выбранного набора услуг, при оформлении кредита потребуется оплата:

·Отчёт об оценке — от 2 000 ₽ в зависимости от региона и оценочной компании (требуется для оценки залогового объекта);

·Страхования залогового объекта (на приобретаемую квартиру) — напрямую зависит от размера кредита;

·Страхование жизни и здоровья заёмщика (не обязательно, но снижает ставку по кредиту) — напрямую зависит от размера кредита;

·Государственной пошлины за регистрацию сделки в Росреестре — 2 000 ₽ при самостоятельной регистрации или 1 400 ₽ при электронной регистрации (является дополнительной услугой и оплачивается отдельно);

·Аренды банковской ячейки и оплата доступа к ней (при покупке вторичного жилья за наличные) или оплата сервиса безопасных расчётов — от 2 000 ₽.

Стоимость услуг приблизительная. Точную стоимость уточняйте на сайтах соответствующих сервисов.

Требования к владельцам платежных инструментов

В отличие от потребительских кредитов, кредитку получить намного проще, поскольку требования к клиентам и пакету документов минимальны. Чтобы стать пользователем банковских услуг Сбербанка, следует соответствовать следующим требованиям:

В отличие от потребительских кредитов, кредитку получить намного проще, поскольку требования к клиентам и пакету документов минимальны. Чтобы стать пользователем банковских услуг Сбербанка, следует соответствовать следующим требованиям:

- возраст от 21 года до 65 лет;

- гражданство России;

- стаж работы от 1 года;

- постоянная или временная регистрации на территории РФ.

Если человек обратился впервые и не является клиентом банка, то ему следует подготовить следующие документы:

- паспорт;

- пенсионное удостоверение (при наличии);

- справку о зарплате или иной документ, подтверждающий доход;

- документы о трудоустройстве.

В том случае, когда клиент получил предодобренное (персональное) предложение банка на получение кредитной карты, то документальное подтверждение трудоустройства не требуется.

Персональное предложение банка могут получить заемщики, которые являются пользователями следующих банковских продуктов:

- зарплатная карта;

- депозитный счет;

- любой вид кредита.

Лица, получающие пенсию через Сбербанк, также являются постоянными клиентами и могут рассчитывать на специальное предложение.

Подводные камни ипотечного кредитования в Сбербанке РФ

В договоре следует обратить внимание на:

Соответствуют ли оговоренные условия сделки с прописанными в контракте. Из-за невнимательности, заемщик может упустить, что ставка по кредиту выше обещанной.

Какие ограничения накладывает кредитор на клиента до полного погашения ссуды

Многие приобретают недвижимость с целью ее последующей сдачи в аренду, поэтому важно сразу уточнить, допускает ли это Сбербанк.

Как изменяется ипотечный займ с ростом курса валюты.

Какие указаны комиссии и дополнительные финансовые требования, предъявляемые в момент оплаты ежемесячного платежа. К сожалению, не во всех банках есть вариант безкомиссионной оплаты.

Какие дополнительные услуги третьих лиц обязан оплатить заемщик. В некоторых случаях, страхование оплачивается отдельно, а не входит в тело кредита.

Какое предусмотрено наказание за нарушение сроков уплаты

В договоре может быть указано, что в случае просрочки, банк увеличивает процентную ставку по кредиту. Оспорить данный пункт можно на этапе переговоров.

Соответствует ли образец договора ипотечного кредитования Сбербанка оригиналу. В некоторых случаях, условия могут быть изменены.

В некоторых случаях, страхование оплачивается отдельно, а не входит в тело кредита.

Какое предусмотрено наказание за нарушение сроков уплаты. В договоре может быть указано, что в случае просрочки, банк увеличивает процентную ставку по кредиту. Оспорить данный пункт можно на этапе переговоров.

Соответствует ли образец договора ипотечного кредитования Сбербанка оригиналу. В некоторых случаях, условия могут быть изменены.

На что следует обратить особое внимание

При составлении и подписании ипотечного договора следует обратить внимание:

- Допускает ли банк возможность полностью или частично погасить ссуду, и на каких условиях (штрафы, пени).

- Какой устанавливается размер штрафных санкций при несвоевременном внесении денежных средств.

- Какой устанавливается размер страхования жизни, и какие расходы понесет заемщик при отказе от него.

- Где и как оплачивать ежемесячные платежи, сколько составляет комиссия по каждому варианту.

Причины и основания для расторжения и прекращения действия договора

Расторжение договора возможно по взаимному согласию двух сторон, по причине нестабильного финансового положения заемщика или рефинансирования займа в другом банке.

Сбербанк предлагает всем своим заемщикам достаточно выгодные условия ипотечного кредитования, по сравнению с остальными организациями. Соискатель, при соответствии базовым требованиям, сможет воспользоваться льготными программами и получить займ по сниженной ставке

Однако, очень важно изучить все тонкости ипотечного договора, во избежание дополнительного расхода денежных средств

Варианты

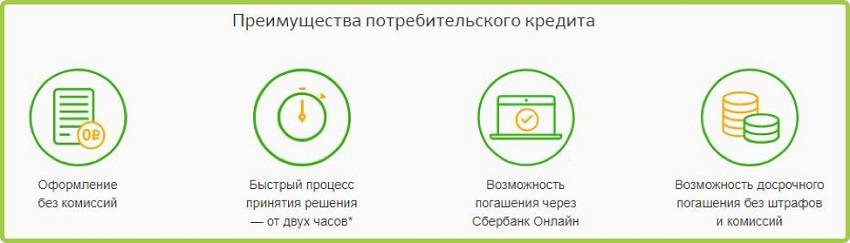

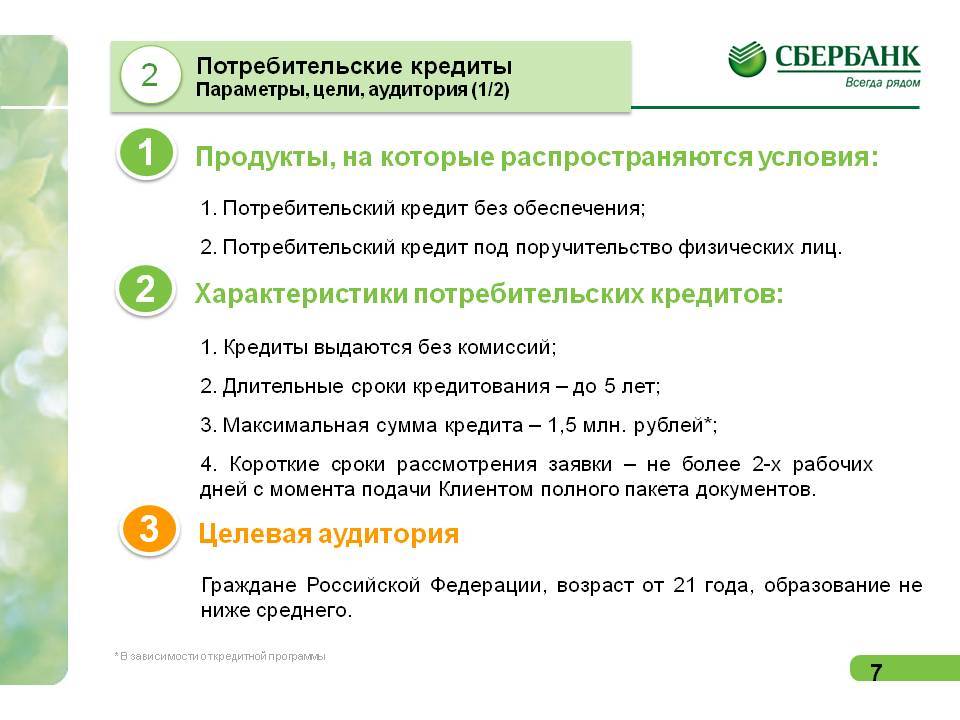

Существует много вариантов, как взять потребительский кредит в Сбербанке, у каждого из которых различные условия получения кредита.

Вот эти варианты:

- Без обеспечения. Выдаваемая ссуда не может превышать 1,5 миллиона рублей, а процентная ставка составит 17,5%. Поручительства и залога не требуется.

- Под поручительство физических лиц. Максимальный срок выдачи возрастает до трёх лет, как и количество финансов, которые можно занять – до трёх миллионов рублей. Процентная ставка от 16,5% либо на один процент ниже в случае наличия поручителя.

- Военнослужащим – участникам НИС. Кредитный договор от Сбербанка может быть рассчитан на сумму до полумиллиона либо до миллиона при поручительстве, ставка составит от 18,5%. Если кредитование осуществляется на сумму более 500 тысяч рублей, то потребуется поручительство физических лиц.

- На ведение подсобного хозяйства – здесь берётся 20% годовых, а сумма может составить до 700 тысяч рублей. Почему так много, и чем тогда подобный вариант может быть выгоден? Дело в том, что такая ссуда может быть частично погашена бюджетом – будет необходимо обратиться в местные органы власти заранее, и при получении их согласия отправиться с соответствующими документами для субсидирования.

- На рефинансирование – 14,9%, до миллиона, на срок до пяти лет. С помощью данного займа можно погасить другие. Не требуется поручительства или залога, не взимается никаких комиссий. Простой способ ослабить кредитную удавку, предлагаемый государством.

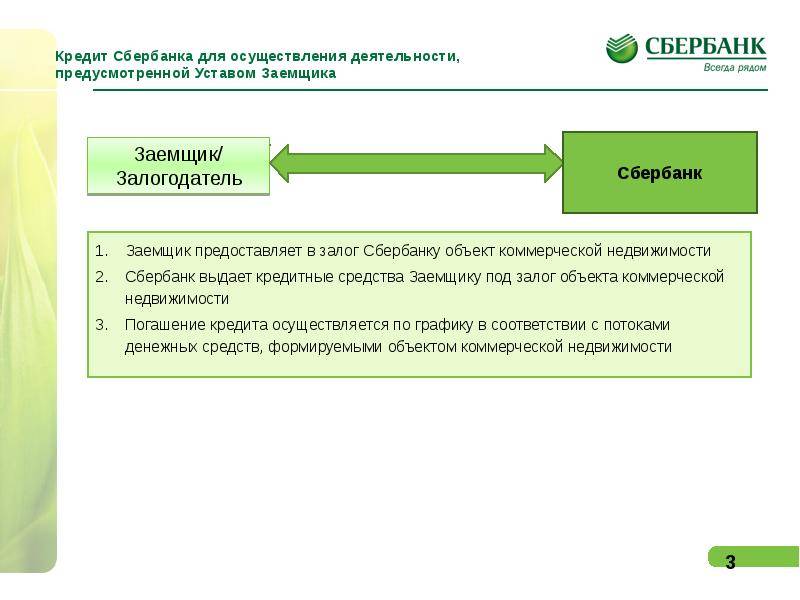

- Под залог недвижимости – предоставление такого займа может быть осуществлено на наиболее лояльных по отношению к клиенту условиях, ведь риск банка минимален. Сбербанк позволяет взять кредит наличными под залог недвижимости на следующих условиях: до 20 лет, сумма до десяти миллионов (однако, она не должна превышать 60% рыночной стоимости закладываемой недвижимости), ставка от 15,5%, наконец, нет никакого первоначального взноса. Помимо этого, из-за длительности, получающий должен застраховать жизнь и здоровье.

Нецелевой потребительский кредит в Сбербанке для физических лиц имеет такие условия. Также следует отметить, в ответ на часто задаваемый вопрос «сколько кредитов можно взять?», что выдаваемые физическим лицам займы предусматривают возможность помимо основной суммы получить карту, по которой можно взять ещё один займ, составляющий 200 тысяч по именной карте и 150 тысяч для мгновенной. Отдельная «деньга» в виде комиссии за выдачу и обслуживание в Сбербанке России не берётся. Выдаются кредиты наличными либо не переводятся на карточку.

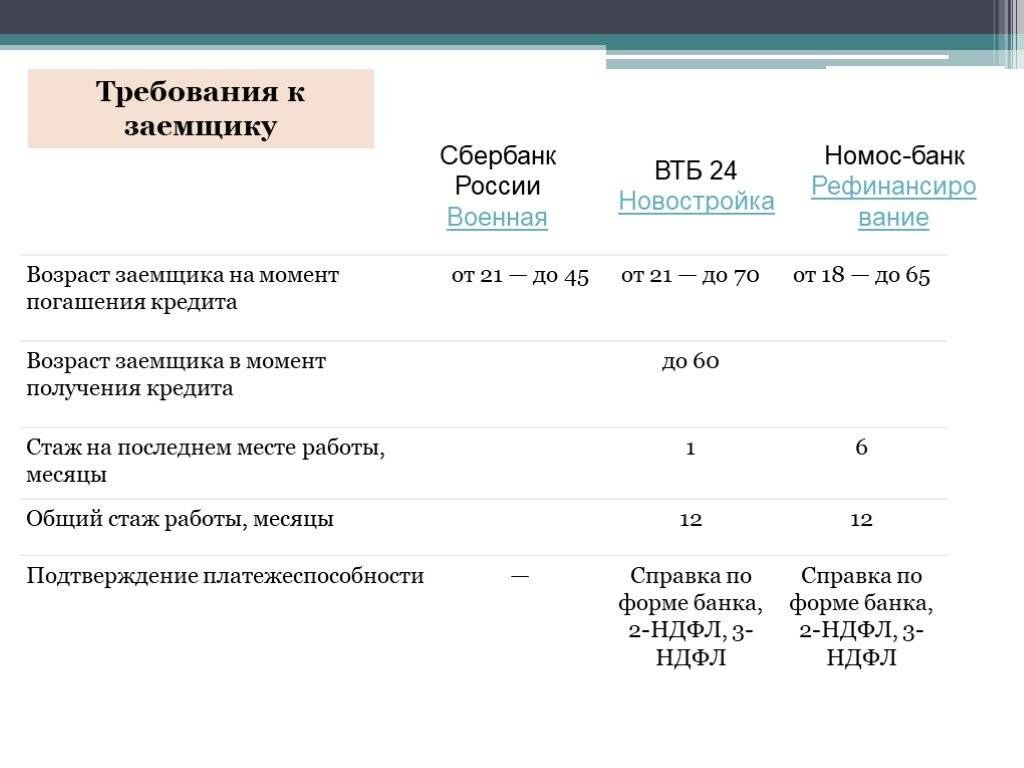

Характеристика заемщика по разным кредитным программам

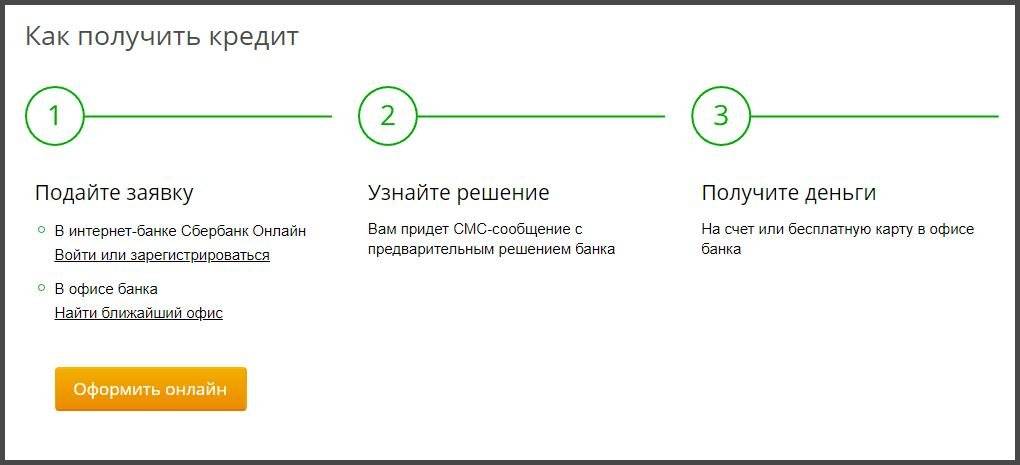

Получить кредит в Сбербанке по одной из предложенных программ можно, если соответствовать определенным требованиям, которые регламентированы банком и зафиксированы в специальных его документах. Некоторые условия предоставления и требования к кредитным клиентам по разным программам могут совпадать. Мы рассмотрим требования, которые являются ключевыми в потребительском кредитовании, ипотечной ссуде и программе рефинансирования.

Потребительские ссуды

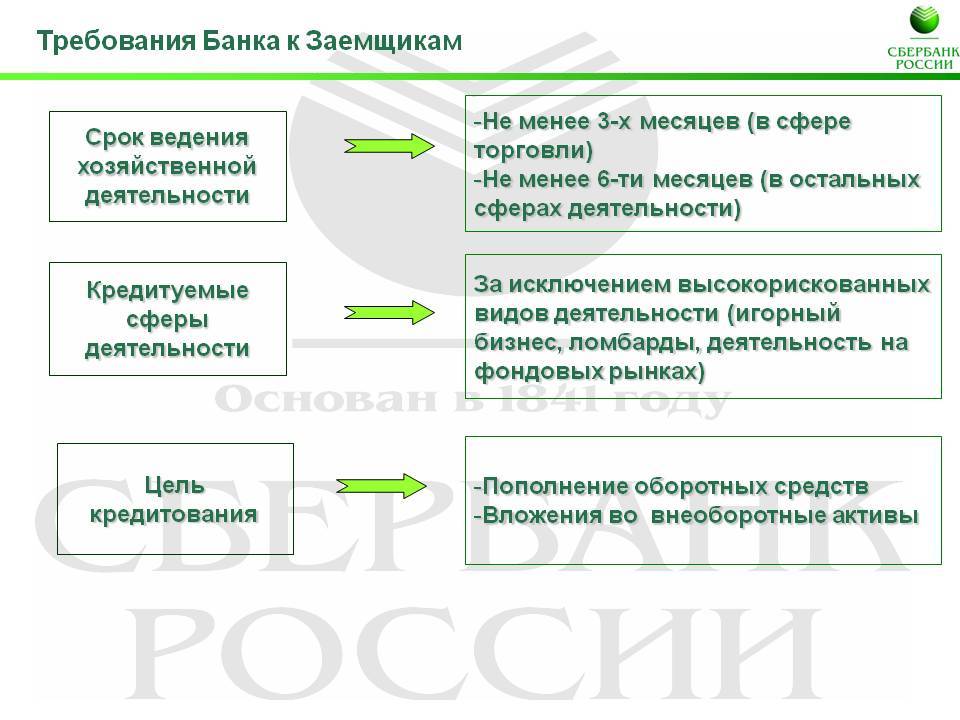

Кредит на любые цели в Сбербанке можно оформить на вполне стандартных условиях. Такие требования к заемщикам предъявляет не только Сбербанк, но и другие подобные кредитно-финансовые учреждения. Отметим, что это минимально-стандартные требования, которым должен отвечать заемщик. Известны случаи, когда при определенных обстоятельствах Сбербанк заявляет повышенные требования по стандартным программам кредитования.

![Как получить кредитную карту сбербанка [как оформить пошагово]](https://kredit-on.ru/wp-content/uploads/f/c/3/fc3fe818b750f2bb029faba217ddeaaa.jpeg)

Внимательно изучайте все банковские требования к заемщику и условия кредитного договора. Подписывайте его, если не имеете сомнений и вопросов по существу документа.

Внимательно изучайте все банковские требования к заемщику и условия кредитного договора. Подписывайте его, если не имеете сомнений и вопросов по существу документа.

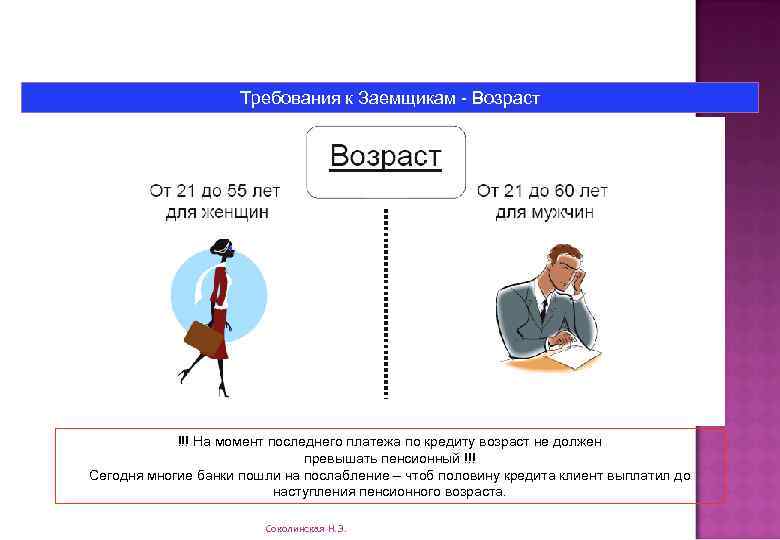

Ключевые характеристики кредитуемого клиента:

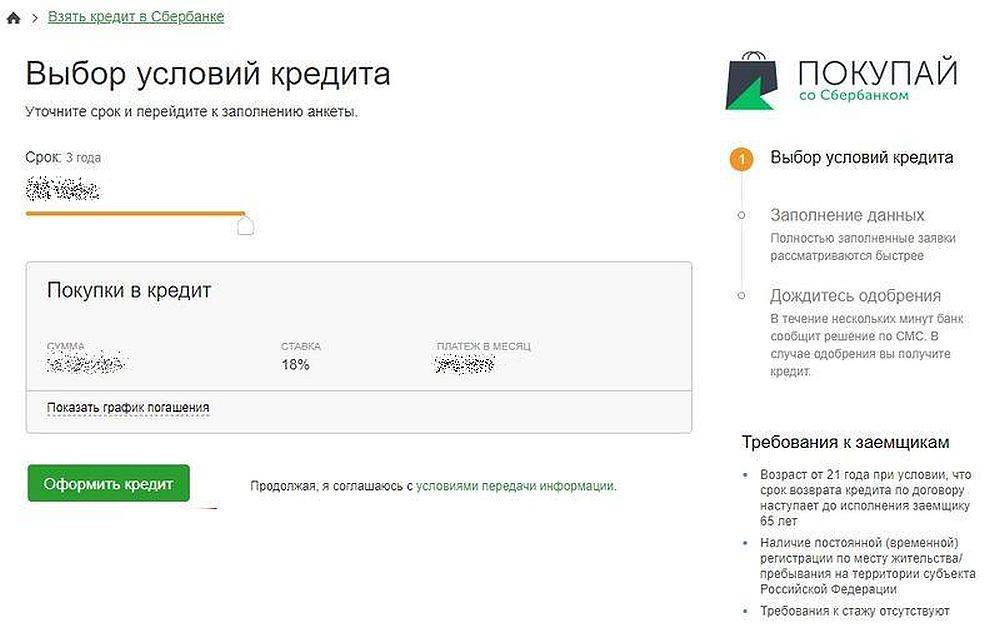

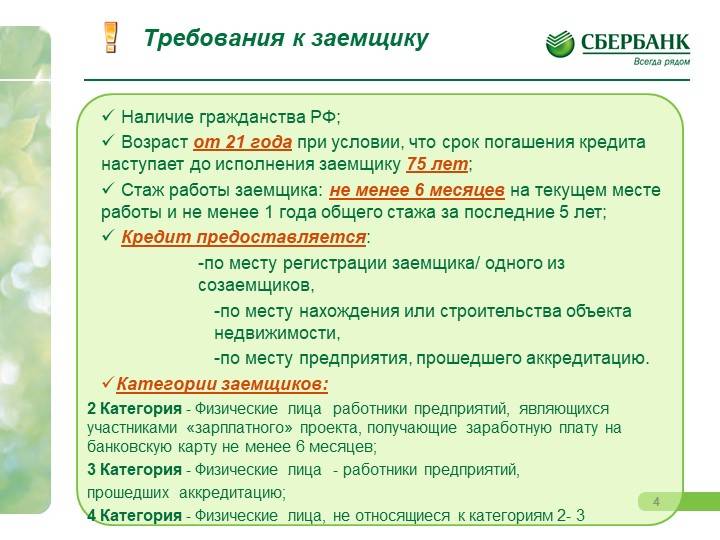

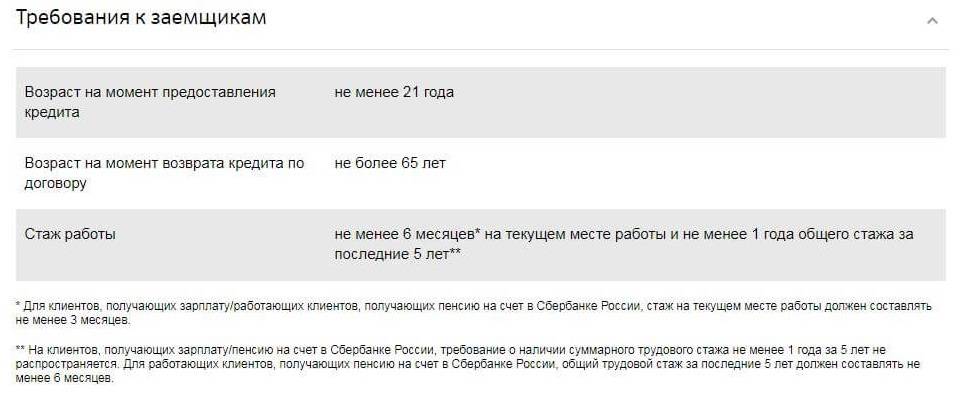

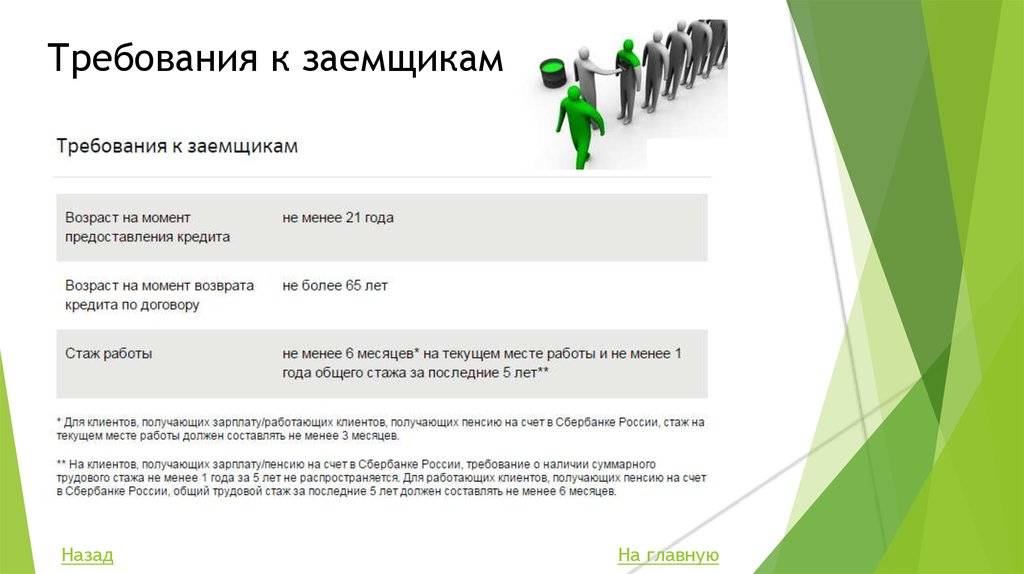

- Возраст заёмщика от 21 до 65 лет на момент окончания выплат по кредиту.

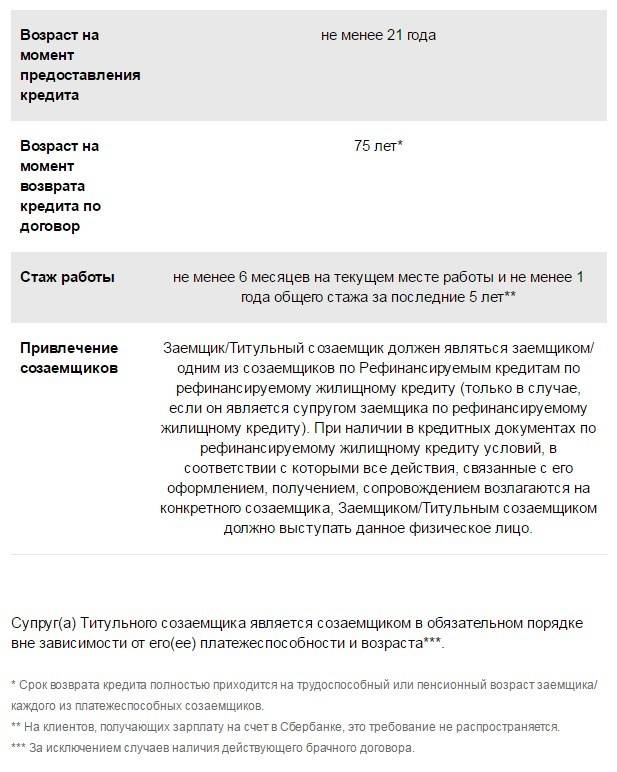

- Официальное трудоустройство, с минимальным стажем от 6 месяцев.

- Общая трудовая деятельность за последние 5 лет не менее 1 года.

В Сбербанке есть кредитные программы, которые не требуют документального подтверждения доходов. Однако наличие постоянного места работы у заемщика должно быть обязательно. В противном случае банк откажет в кредите, руководствуясь неблагонадежностью и финансовой несостоятельностью клиента.

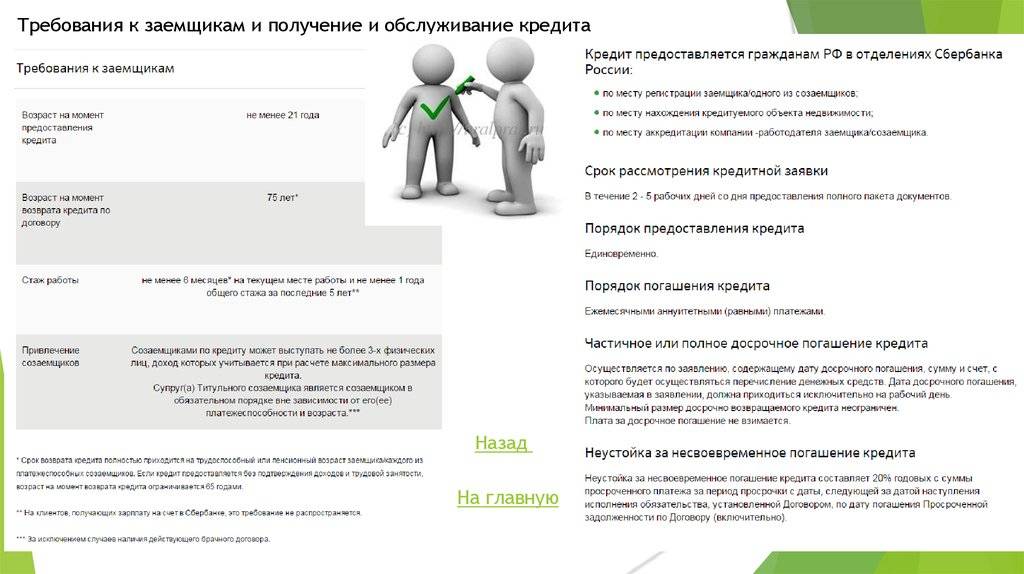

Ипотечные кредиты

Кредиты, предоставляемые Сбербанком на приобретение жилья, имеют повышенные требования к заемщику, а также созаемщику. Основные пункты, по которым банк оценивает платежеспособность клиента остаются теми же, но их показатели должны быть выше, чем для потребительского кредита.

Требования к заемщикам по ипотечному кредитованию:

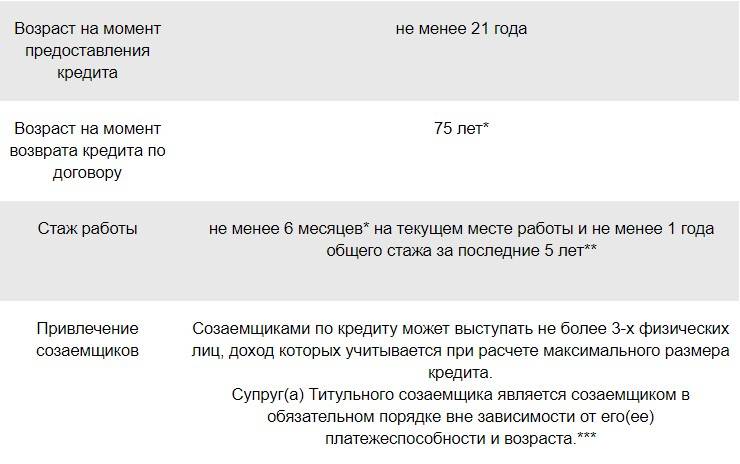

- Возраст от 21 до 75 лет на момент полного расчёта по ипотечному кредиту.

- Трудовая деятельность на текущем месте работы от 6 месяцев, общий стаж не менее 12 месяцев за последние 5 лет (на зарплатных клиентов требование не распространяется).

- Привлечение созаёмщиков не более 3-х человек.

Оформляя ипотеку, знайте, что супруг/супруга становятся созаёмщиком автоматически и при расчётах суммы кредита учитывается общий доход

Оформляя ипотеку, знайте, что супруг/супруга становятся созаёмщиком автоматически и при расчётах суммы кредита учитывается общий доход

Последний пункт является особенным в данной программе. Банк предъявляет повышенные требования к доходу клиента. Он должен не просто иметь постоянный заработок, но и должен быть готов подтвердить свою возможность внесения первоначального взноса банковскими выписками по имеющимся счетам. Если возможности заемщика ограничены, то созаемщик может дополнить недостающие сведения.

Рефинансирование в Сбербанке

При оформлении займа по программе рефинансирования Сбербанк выдвигает те же минимальные требования, что и для потребительских кредитов. Для зарплатных клиентов действуют льготные условия при оформлении заявки.

Важные требования, которым необходимо соответствовать при оформлении кредита на рефинансирование потребительских кредитов, будут скорее предъявлены к самому действующему кредиту. Сбербанк должен удостовериться в том, что вы были благонадежным заемщиком и хотите просто уменьшить свои траты и увеличить выгоду от пользования кредитом.

Поэтому важно, чтобы у клиента не было:

- Просрочек по действующему кредиту в другом банке;

- Судебных взысканий в пользу банка, в котором ранее уже был оформлен кредит;

- Наложенного ареста на счета заемщика ввиду ненадлежащего исполнения обязательств.

Обратиться за кредитом по программе рефинансирования заемщик обязан в течение 30 календарных дней. В противном случае — заявка аннулируется.

Обратиться за кредитом по программе рефинансирования заемщик обязан в течение 30 календарных дней. В противном случае — заявка аннулируется.

Критерии, которым должен соответствовать заемщик

Кредитная карта представляет собой своего рода возобновляемый заем, которым клиент вправе пользоваться при необходимости. Выдавать карту каждому обратившему человеку банк не может. Он должен проверить платежеспособность и надежность, рассчитать возможную сумму и только после этого дать ответ о возможности оформить карточку.

Чтобы отсеивать потенциально проблемных клиентов, созданы определенные требования к заемщикам. Они стандартны для многих банков и выглядят следующим образом:

- российское гражданство;

- возраст от 21 до 65 лет;

- прописка на территории нашей страны;

- наличие постоянной официальной работы.

Если клиенту еще не исполнился 21 год, оформить кредитку в Сбербанке он не сможет. Когда человек уже перешел максимальную отметку по возрасту, претендовать на получение кредитной карты он также не сможет. Однако если вам одобрили лимит еще до достижения 65 лет и предложение банка действительно, в выдаче пластика не откажут. Впоследствии вы сможете пользоваться кредиткой неограниченное время, при необходимости перевыпуская ее.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно! Работающие пенсионеры имеют высокие шансы на положительное решение банка. Обязательно нужно иметь прописку в регионе, где вы обращаетесь за картой

Лучше всего подавать заявку в области своей постоянной регистрации, но подойдет и временная. Отделения Сбербанка представлены в любом городе, поэтому с оформлением заявки проблем возникнуть не должно

Обязательно нужно иметь прописку в регионе, где вы обращаетесь за картой. Лучше всего подавать заявку в области своей постоянной регистрации, но подойдет и временная. Отделения Сбербанка представлены в любом городе, поэтому с оформлением заявки проблем возникнуть не должно.

![Как получить кредитную карту сбербанка [как оформить пошагово]](https://kredit-on.ru/wp-content/uploads/3/f/a/3fac859c4bdb033dd5538a6d036f6f51.jpeg)

Стаж работы человека должен составлять не менее полугода на текущем месте, за последние 5 лет – не менее года. Если говорить о зарплатных клиентах, требования к ним мягче. Кредитор просит подтвердить только 3 месяца трудоустройства в организации, сотрудничающей с банком. Если вы подходите под все условия финансовой организации, можно смело оформлять заявку на кредитную карту.

Кто может получить кредит в Сбербанке: требования к клиенту

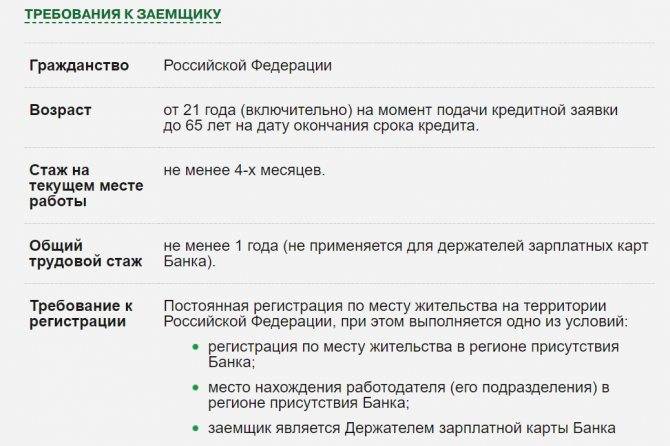

«Сбер» выдвигает стандартные требования для потенциальных клиентов, желающих оформить необеспеченный кредит, ссуду под залог имущества, ипотеку, займ на покупку автомобиля или кредитную карту:

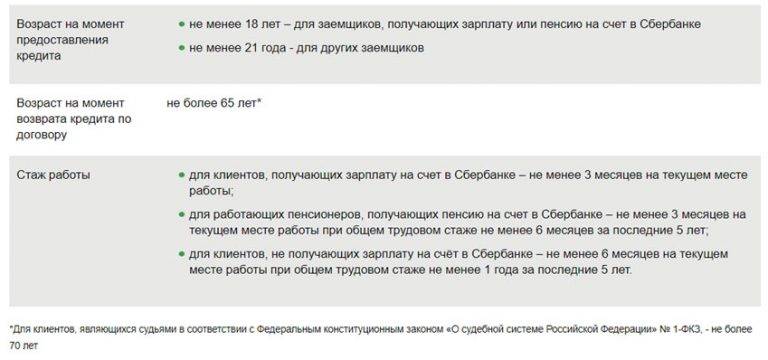

- минимальный возраст – от 18 лет (от 21 года для ипотеки);

- возраст на момент погашения – до 70 лет (75 лет для ипотеки и 65 лет для ссуды, выданной без подтверждения доходов);

- наличие российского гражданства и регистрации;

- общий трудовой стаж – от 1 года;

- стаж на последнем месте – от 6 мес. (не применяется для зарплатных клиентов и пенсионеров);

- наличие постоянного дохода, достаточного для ежемесячных выплат по договору.

Для ипотеки могут быть предусмотрены дополнительные требования в рамках льготных программ с господдержкой – наличие детей, проживание в отдельных регионах (Дальний Восток, сельская местность) и т.д. Также по жилищным кредитам приобретаемая недвижимость должна отвечать ряду параметров: тип дома, расположение, всепогодный подъезд, год постройки, наличие коммуникаций и т.д.

Общий портрет порядочного заемщика

Возраст заемщика.

По мнению сотрудников банка надежный клиент должен быть трудоспособным — к такой категории можно причислить людей в возрасте от 21 до 55 лет. Желательно наличие высшего образования или двух высших. Наличие высшего, конечно, не является гарантом того, что человек имеет стабильную оплачиваемую постоянно работу, но зато отсекает тех многих, у кого за плечами в этом возрасте среднее образование в колледже. Банк готов предложить людям в данном возрасте полный спектр банковских услуг — это и потребительский кредит, кредитная карта, вклад или даже ипотека.

Что касается незатронутой группы лиц — студентов и пенсионеров, то им банк готов предложить меньшее количество услуг — студентам,из-за низкой трудоспособности и финансовой незащищенности, а пенсионерам — за небольшой размер пенсии и как следствие ограниченные свободные финансовые возможности. Студенты могут рассчитывать на получение специальной Молодежной карты для студентов или кредита с обеспечением, например, если родители выступят в качестве поручителей. Пенсионерам доступно чуть-чуть больше, а именно тот же самый кредит под поручительство физ. лиц или под залог имущества, а также ипотека. Но на большие суммы в данном случае нельзя рассчитывать.

Прописка заемщика.

Что касается прописки потенциального заемщика, то тут два варианта: если у потенциального заемщика зарплатный проект в Сбербанке, то его будут рады видеть в любом отделении и обслуживать, ну а если нет — то желательно обращаться в банк только по месту прописки в паспорте.

Опыт работы заемщика.

Что касается опыта работы, то тут необходимо подтвердить записями из трудовой, что на месте последней работы вы проработали не менее 6 последних месяцев, а также что ваш общий стаж составляет больше 1 года на одном месте работы.

Какие есть карты Сбербанка

- Срок действия ограниченный, и составляет 3 года с момента выпуска карточки (не дня активации). Увидеть дату окончания действия можно на лицевой стороне карточки (четыре цифры через знак «/», обозначающие месяц и год).

- После истечения срока годности, кредитную карту можно перевыпустить. Номер ее счета останется тем же.

- При краже, потере или при утрате кредитной карточки по другим причинам, Сбербанк может осуществить повторный выпуск.

- У каждой карты может быть только один счет.

- Кредитные карточки защищаются электронным чипом и системой одноразовых паролей (каждую расходную операцию необходимо подтверждать при помощи специального кода, приходящего держателю по СМС).

- Предусматривается грейс период по карте длительностью в 50 суток. В течение этого времени платить проценты за использование банковских средств не нужно. Деньги взимаются лишь за обслуживание счета.

Важно! Льготный период действует, только если держатель карты вовремя погашает задолженность перед банком. Если этого не происходит, начисляется процентная ставка на всю текущую задолженность.

- Доступный лимит по кредитной карточке (устанавливается для каждого владельца в индивидуальном порядке при рассмотрении заявки).

- Стоимость годового обслуживания карты.

- Процентная ставка по кредиту.

страницу кредитования Сбербанка

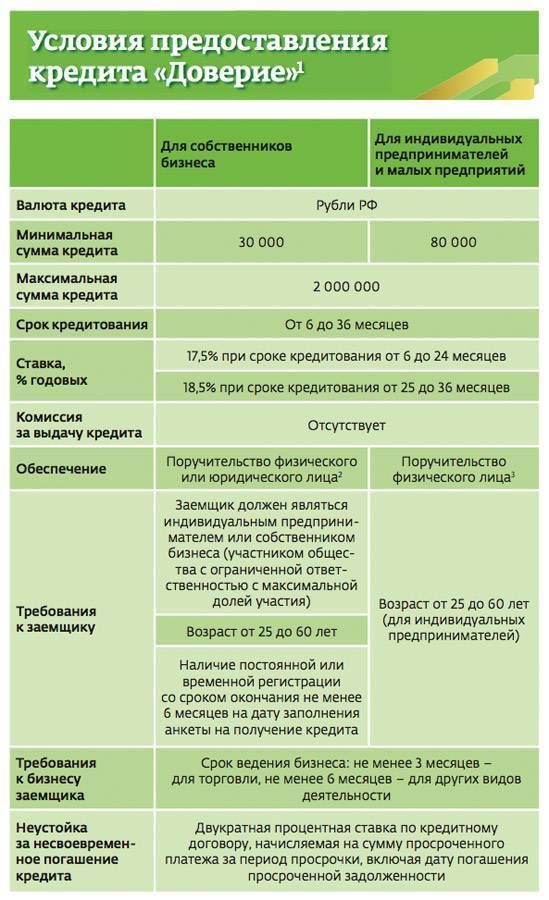

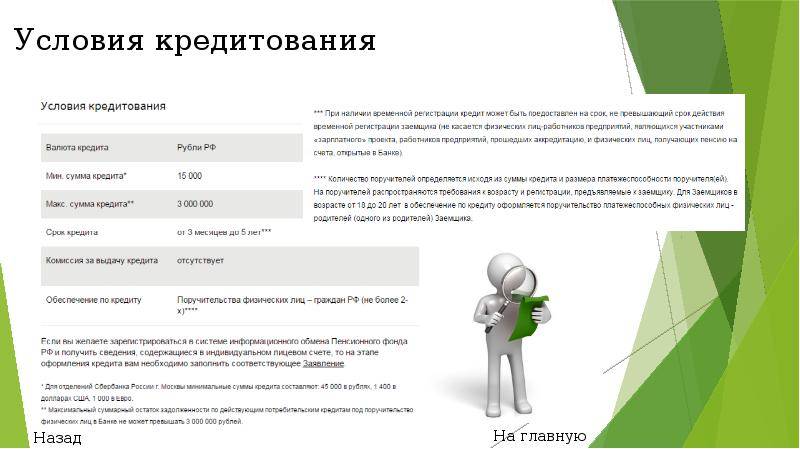

Условия кредитования

По состоянию на 2021 год Сбербанк разработал устойчивую кредитную программу со своими условиями. Именно условия «доверительного займа» и являются главной причиной, поэтому эта программа популярна среди давних клиентов банка. Рассмотрим ее подробнее.

| Процентная ставка | От 15% до 20% годовых в зависимости от суммы кредита, наличия полиса комплексного страхования, кредитной истории заемщика и ряда других факторов |

|---|---|

| Сумма кредитования | Этот аспект очень сильно зависит от региона, где клиент желает получить займ. Так, например, минимальная сумма займа для москвичей — 45 000 рублей, а для жителей всех остальных регионов — 15 000 рублей. Максимальная сумма займа составляет 460 000 рублей и 45 000 рублей для москвичей и жителей других регионов соответственно. Если речь идет об иностранной валюте, то в евро можно взять от 300 до 16 000; в долларах США – от 450 до 22 000$ |

| Сроки кредитования | Минимальный срок — 3 месяца; максимальный — 5 лет. Как показывает практика, чаще всего сотрудники Сбербанка соглашаются выдать займ на срок от полугода до полутора лет |

| Нужен ли залог, можно ли привлекать поручителей и созаемщиков? | Программа «Доверительный кредит» не предусматривает ни привлечение залога, ни привлечение поручителей и/или созаемщиков. Поэтому лучше всего рассчитывать на собственные доходы при погашении займа |

| Есть ли дополнительные выплаты кроме ежемесячного платежа по займу? | Да. При открытии кредитного счета заемщик обязан внести единовременную комиссию. Величина сбора варьируется от региона к региону, но в среднем она составляет 1000-3000 рублей |

Почему выгодно брать кредит для ИП в Сбербанке

Низкие процентные ставки для индивидуальных предпринимателей являются одним из преимуществ банковского учреждения.

Есть также и другие выгоды при получении кредита для ИП в Сбербанке:

- возможность беззалогового займа (кредит для ИП без залога);

- ставки от 11,8 % в год;

- нет комиссии за выдачу средств;

- сроки до 10 лет;

- учет специфики бизнеса;

- нет комиссии за досрочное погашение;

- займ на развитие бизнеса;

- отсрочка на погашение основной части задолженности;

- высокий уровень защиты от мошеннических действий.

Это интересно: Условия и сроки погашения кредитной карты от Сбербанка: излагаем в общих чертах

Условия оформления кредитной карты

Сбербанк предъявляет к потенциальному заемщику следующие требования:

- Обязательным условием является наличие положительной кредитной истории.

- Трудовой стаж должен быть не меньше 6 месяцев на последнем рабочем месте.

- Кредитка выдается людям в возрасте от 21 до 65 лет.

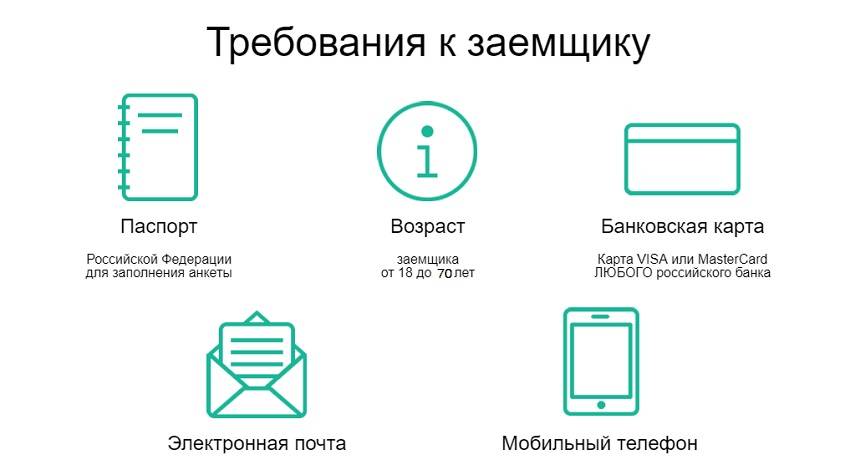

Чтобы оформить кредитку необходимо предоставить несколько документов:

- паспорт;

- справку 2-НДФЛ;

- Сбербанк имеет право запросить копию трудовой книжки.

Оформить банковский продукт можно не только в офисе. Пользователи могут отправить заявку из личного кабинета.

Кредитные карты Сбербанка: как оформить, условия использования, проценты, снятие наличных

Кредитные карты Сбербанка: как оформить, условия использования, проценты, снятие наличных

В анкете необходимо указать следующие сведения:

- ФИО;

- паспортные данные;

- номер мобильного телефона;

- место проживания.

Причиной отказа в выдаче кредитки может быть недостоверная информация, указанная в анкете. Сбербанк заинтересован в надежных клиентах, которые своевременно рассчитываются по своим обязательствам.

Выдача кредитки приводит к повышению нагрузки по выплатам. Поэтому банк учитывает общее число займов, оформленных на физическое лицо.

Также читайте как оформить дебетовую карту Сбербанка.