Реклама приобретения товара в кредит

В своих разъяснениях ФАС приводит пример — если в рекламе торговой организации указывается на возможность приобретения товара в кредит (например, реклама магазинов бытовой техники или автосалонов), который предоставляет банк или иная кредитная организация, то это не является рекламой услуг по предоставлению потребительских займов, и на такую рекламу положения части 13 статьи 28 Закона “О рекламе” не распространяются.

В то же время, если торговая организация сотрудничает не с банком или иной кредитной организацией и предоставляет возможность приобрести товар при условии заключения договора потребительского займа, то реклама такой торговой организации с указанием на возможность приобретения товара под заем может размещаться только в случае, если рекламодателем такой рекламы является лицо, осуществляющее профессиональную деятельность по предоставлению потребительских займов (такое лицо может быть единоличным рекламодателем, выступать рекламодателем совместно с торговой организацией в многостороннем соглашении о размещении рекламы, дать поручение торговой организации на размещение рекламы своих услуг в рамках проведения рекламной кампании торговой организации).

Указывать в рекламе все условия кредитных продуктов

Согласно положениям статьи 28 закона “О рекламе”, если в рекламе кредитов или займов указывается хоть одно условие, которое влияет на его стоимость, в ней должны быть указаны и все остальные условия, которые влияют на полную стоимость кредита или займа для клиента финансовой организации. Таким образом, МФО придется забыть о коротких рекламных объявлениях, вроде “займ под выгодные проценты” или “онлайн займ на карту без проверки кредитной истории”. Им необходимо будет указывать точную процентную ставку, срок, комиссии за перечисления средств, чтобы не нарваться на штраф.

Указывать точную стоимость дохода инвесторов МФО

Закон “О рекламе” запрещает умалчивать об условиях оказания финансовых услуг, которые могут повлиять на доходы или расходы вкладчиков финансовых организаций. За нарушение этого пункта можно привлечь в ответственности большинство микрофинансовых организаций, которые предлагают клиентам разметить вклады. Дело в том, что вкладчики МФО обязаны выплачивать налог на доходы физических лиц в размере 13% от полученной прибыли. Но, очень часто компании в рекламах своих программ вкладов не заостряют на этом внимания клиентов и приводят расчет доходности без учета налога. Теперь им стоит хорошо подумать, прежде чем продолжать вводить инвесторов в заблуждение таким образом.

Не давать рекламу до вступления в саморегулируемую организацию

Закон “О рекламе” запрещает финансовым компаниям рекламировать свои продукты, если они не имеют соответствующих лицензий и не являются членами саморегулирующих организаций в этой сфере. За нарушение данной нормы можно привлечь к ответственности 80% зарегистрированных в реестре ЦБ микрофинансовых организаций. По данным Банка России за апрель 2016 года именно такое количество компаний пока еще не вступило в саморегулируемые организации.

Согласно закону “О микрофинансовых организациях” у МФО есть время до 6 сентября 2016 года, чтобы определиться с выбором СРО. Но, очень часто сотрудники ФАС не утруждают себя выяснением подобных нюансов и заводят дела по жалобам населения, а уже затем их фигурантам приходиться доказывать, что оснований для возбуждения дела нет. Поэтому большинству микрофинансовых организаций, не являющихся членами СРО, стоит хорошо подумать, прежде чем рекламировать свои кредитные продукты.

Что является рекламой

Дополнительная сложность состоит в том, чтобы понять, чем являются размещенные в публичных источниках данные о компании и ее продуктах: рекламой или сведениями информационного характера.

Но, данное определение очень расплывчатое и обычно сотрудники ФАС рассматривают каждую жалобу на недобросовестную рекламу в интернете или соцсетях в индивидуальном порядке.

Чем грозит нарушение закона о рекламе

Ответственность прописана в Кодексе РФ об административных правонарушениях. За нарушение положений законодательства о рекламе сотрудники антимонопольной службы могут наложить на микрофинансовую организацию штраф в размере от 200 до 500 тысяч рублей. Если же компания не указывает в рекламе все условия, которые влияют на сумму выплат займа, штрафные санкции могут быть еще выше – от 300 до 800 тысяч рублей для юридических лиц и от 30 до 50 тысяч рублей для должностных лиц. Это достаточно солидные суммы, что игнорировать возможность получения таких штрафов.

Причем МФО не следует думать, что ФАС штрафует предпринимателей лишь в исключительных случаях. В 2014 году Федеральная антимонопольная служба завела 6598 дел по факту нарушения законодательства о рекламе и выписала штрафов почти на 200 миллионов рублей. Причем на финансовые компании приходится более 12% штрафов, а это более 24 миллионов рублей.

специально для ТопЗаймов.рф

Как меняется рынок МФО. Анализ данных реестра Центробанка

Что такое потребительский кредит (займ)

Понятие потребительское кредита (займа) дано в статье 3 Федерального закона «О потребительском кредите (займе):

потребительский кредит (заем) — денежные средства, предоставленные кредитором заемщику на основании кредитного договора, договора займа, в том числе с использованием электронных средств платежа, в целях, не связанных с осуществлением предпринимательской деятельности, в том числе с лимитом кредитования

Основной различительный момент — займ не связан с предпринимательской деятельностью. К потребительскому кредиту относятся такие кредиты для граждан как: ипотечный, автокредит, овердрафт, целевые кредиты (например, на обучение, лечение, отдых) и т.п.

Реклама товара в рассрочку

Часто в практике возникает вопрос, распространяется ли требования о рекламе финансовых услуг на рекламу товара, реализуемого в рассрочку? Позиция ФАС —если одно лицо реализует другому лицу какой-либо товар или оказывает услуги на условиях рассрочки / отсрочки, или наоборот с предварительной оплатой, то указанные отношения подпадают под понятие коммерческого или товарного кредита, установленного статьей 823 Гражданского кодекса РФ.

Таким образом, на рекламу реализации товара в рассрочку, предоставляемую продавцом, положения статьи 28 Закона “О рекламе” не распространяются.

Поскольку требования закона о рекламе займов на рекламу товара в рассрочку не распространяется, то у индивидуальных предпринимателей остается возможность рекламировать свои услуги по продаже товара с рассрочкой.

Тем не менее, при подготовке рекламного текста или модуля следует правильно определить предмет рекламы — если кредит или займ будет замаскирован под рассрочку, это не спасет от ответственности.

В последнее время участились случаи, когда под видом выдачи займа или кредита рекламируется “консультационная услуга по выдаче займа”. При этом рекламный модуль содержит примерные расчеты ежемесячных платежей с указанием сумм и процентной ставки и скомпонован таким образом, что у обычного потребителя ассоциируется с услугой кредитования. Различные оговорки, по правилам классики жанра, располагаются внизу мелким шрифтом.

Соответствует ли такая реклама нормам Закона “О рекламе”? На наш взгляд нет. Мелкий шрифт однозначно должен быть читаем обычным потребителем и не подменять собой предмет рекламы, говоря иначе рекламный призыв.

Запреты и ограничения, которые наложил на коллекторов закон

Законодательством в равной степени регулируются и полномочия, и ограничения в коллекторской деятельности. Запретов достаточно, и они вполне конкретные. С 1 января 2019 года взыскателям грозит уголовная ответственность, если не будут соблюдаться следующие требования:

- Звонки. Коллекторы могут звонить в день не больше 1 раза. В неделю таких звонков должно быть 2, в месяц — 8.

- Визиты. Строго 1 раз в неделю.

- Сообщения. Исключительно по 2 раза в день и 4 раза в неделю.

- Время взыскания. Коллекторы не могут беспокоить человека по будним дням с 22 до 8 часов утра; по праздничным дням с 20 до 9 часов утра.

- Номера телефонов. Коллекторы не могут звонить с любых номеров — только из тех, которые зарегистрированы на агентство.

- Предоставление информации. Коллекторы обязаны представиться, и по запросу должника назвать компанию, ее данные.

- Характер визитов. Коллекторы не могут посещать вас по 5-10 человек. Должник может взаимодействовать только с одним коллектором за посещение.

- Разглашение информации. Коллекторы не могут в рамках взыскания задолженности разглашать сведения третьим лицам: соседям, коллегам, начальству, родственникам должника.

Также законом предусматривается и ответственность коллекторов — если они причиняют вред имуществу, моральному и физическому здоровью должника (или его семьи), они обязаны его возмещать.

Устали от звонков коллекторов? Закажите звонок юриста

Взыскатели не вправе звонить некоторым категориям должников. Долг не взыскивается:

- с беременных женщин;

- с матерей грудных детей возрастом до 1,5 года;

- с граждан, которые находятся в стационаре на лечении;

- с инвалидов 1 группы.

Представленные категории лиц могут защитить свои права, обратившись в территориальное отделение ФССП, регулирующее деятельность коллекторских агентств.

Ошибка № 3. Направление рекламных материалов клиенту без его согласия на их получение

Что говорит закон

Часть 1 ст. 18 Закона «О рекламе»: «Распространение рекламы по сетям электросвязи, допускается только при условии предварительного согласия абонента или адресата на получение рекламы… Рекламораспространитель обязан немедленно прекратить распространение рекламы в адрес лица, обратившегося к нему с таким требованием».

Пункт 15 Постановления Пленума ВАС РФ от 8 октября 2012 г. № 58: «Согласие может быть выражено в любой форме, достаточной для его идентификации и подтверждения волеизъявления на получение рекламы от конкретного рекламораспространителя».

Важно: согласие на обработку персональных данных в рекламных целях и согласие на получение рекламы – это не одно и то же. Одного только согласия на обработку данных в рекламных целях недостаточно для направления рекламы по почте или через СМС

И наоборот, согласие на получение рекламы не дает права на обработку персональных данных в рекламных целях.

Для легального направления рекламных материалов по почте или через СМС необходимо получить согласие покупателя на их получение. Под это правило подпадает и реклама, направленная через мессенджеры WhatsApp, Viber и т.д. (Письмо ФАС России от 24 июня 2019 г. № АК/52901/19).

Ответственность за нарушение закона: штраф – от 4 тыс. до 20 тыс. руб. для ИП, от 100 тыс. до 500 тыс. руб. для юридических лиц (ч. 1 ст. 14.3 КоАП РФ).

Лицо, которое осуществило техническую рассылку рекламы, тоже несет ответственность.

Пример из личной практики

Нашего клиента, торговую компанию, привлекли к ответственности по ч. 1 ст. 14.3 КоАП РФ в виде штрафа в размере 100 тыс. руб. Он не смог подтвердить наличие согласия покупателя на получение рекламы по электронной почте.

Опубликованные на сайте компании документы (оферта, политика обработки данных, согласие) были составлены юридически грамотно и содержали информацию о согласии клиента на обработку персональных данных в рекламных целях. Однако в них не было ни слова о согласии на получение рекламы. Именно из-за этого компания была привлечена к ответственности.

Примеры из судебной практики

Виды незаконной рекламы

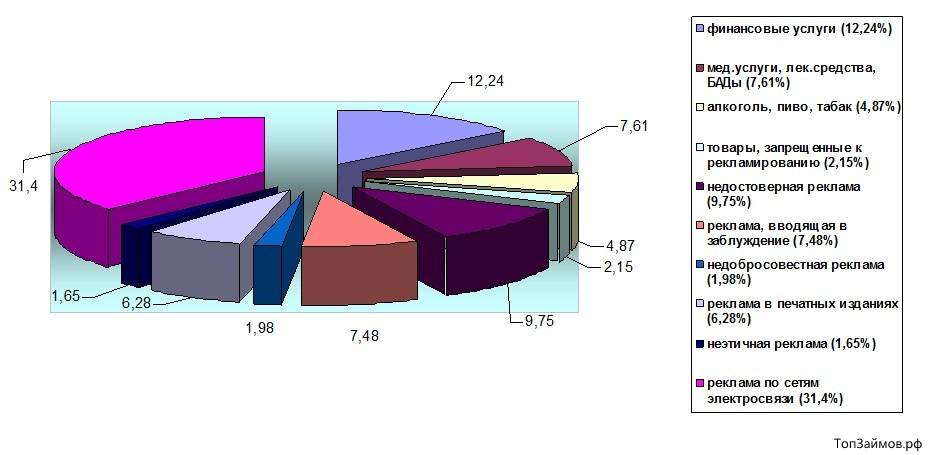

Основываясь на российском законодательстве, можно классифицировать виды незаконной рекламы следующим образом:

- недобросовестная. К данной категории относятся публикации, дискредитирующие конкурентов или иных лиц, а также рекламирование товаров или услуг запрещенным способом и/или в запрещенном месте

- недостоверная. Поводом убрать афишу или объявление может стать размещение в них сведений несоответствующих действительности. К этому же виду можно отнести заведомо ложную и скрытую рекламу. Заведомо ложной является реклама, умышленно вводящая покупателя в заблуждение. Скрытая имеет место быть тогда, когда потребитель не знает, что видит перед собой рекламный контент

- неэтичная. Нарушение общепринятых норм и моральных ценностей неприемлемо в любом случае, в том числе и в рекламных кампаниях

- запрещенная. Законодательством РФ запрещена демонстрация процессов курения, употребления алкогольной продукции, использование бранных слов и выражений в рекламе какого-либо продукта, полностью запрещена пропаганда наркотиков и иных продуктов, распространение которых является преступлением на территории нашей страны

Чем кредит отличается от займа

В смысле законодательства о рекламе важно отличать кредит от займа, поскольку это влияет на способ их рекламирования. Позиция ФАС заключается в том, что рекламировать услуги по предоставлению потребительских займов и услуги по предоставлению потребительских кредитов необходимо по-разному

Кредит от займа отличается стороной, предоставляющей денежные средства в долг: займ может выдать любое юридическое лицо, а кредит может выдать только банк или иная кредитная организация.

Поэтому недопустимо упоминание в рекламе микрофинансовой организации терминов «кредит, кредитуем» применительно к своим услугам.

Кто может рекламировать займы

Статья 28 Федерального закона “О рекламе” дополнена частью 13, в соответствии с которой реклама услуг по предоставлению потребительских займов лицами, не осуществляющими профессиональную деятельность по предоставлению потребительских займов в соответствии с Законом о потребительском кредите, не допускается.

Согласно пункту 5 части 1 статьи 3 Закона о потребительском кредите профессиональная деятельность по предоставлению потребительских займов представляет собой деятельность юридического лица или индивидуального предпринимателя по предоставлению потребительских займов в денежной форме, осуществляемая за счет систематически привлекаемых на возвратной и платной основе денежных средств и (или) осуществляемая не менее чем четыре раза в течение одного года (кроме займов, предоставляемых работодателем работнику, и иных случаев, предусмотренных федеральным законом).

Далее, статьей 4 Закона о потребительском кредите установлено, что профессиональная деятельность по предоставлению потребительских займов осуществляется кредитными организациями, а также некредитными финансовыми организациями в случаях, определенных федеральными законами об их деятельности.

Таким образом, рекламировать займы могут исключительно:

- кредитные организации, банки;

- микрофинансовые организации

- ломбарды;

- кредитные кооперативы (потребительские кредитные кооперативы, сельхозкооперативы, жилищные накопительные кооперативы) — только для членов кооперативов.

Важно! Несмотря на формальное указание возможности осуществления профессиональной деятельности по предоставлению потребительских займов индивидуальными предпринимателями, фактически они не имеют возможности ее осуществлять. Таким образом, выдачу займов и кредитов могут рекламировать только юридические лица

Кто несет ответственность за рекламу займов

Рекламопроизводитель — если нарушение требований Закона “О рекламе” произошло по его вине.

Рекламодатель — во всех случаях рекламы финансовых услуг.

Рекламораспространитель — в случаях рекламы потребительских займов, не соответствующей требованиям закона, а также в случаях, когда не соблюден принцип должной осмотрительности.

Ответственность за нарушение Закона “О рекламе” предусмотрена статьей 14.3 Кодекса РФ об административных правонарушениях в виде штрафа, налагаемого на должностные лица в размере от 4 000 руб. до 20 000 руб., на юридические лица в размере от 100 000 руб. до 500 000 руб.

Рекламораспространителям следует с особым вниманием относится к анализу рекламных материалов. Ведь рекламодатель, иногда, сознательно нарушает требования законодательства о рекламе, просчитав возможный штраф и заложив его в бюджет рекламной кампании

А рекламораспространитель отвечает своей прибылью.

Поделитесь в соцсетях

Гражданская ответственность за нарушение законов

Согласно ст. 38 ФЗ «О рекламе», нарушение гражданами и организациями норм действующего «рекламного» законодательства влечет наступление гражданской ответственности.

Согласно ст. 393 ГК РФ, невыполнение фирмой-рекламодателем принятых на себя обязательств и данных гарантий влечет необходимость возмещения убытков, понесенных по этой причине гражданами и организациями. Речь идет о тратах, которые должен будет понести субъект гражданского права для восстановления поврежденного имущества, приобретения нового и об упущенной выгоде, т.е. тех доходах, которые можно было бы получить, если бы контрагент следовал нормам закона.

Нарушением, влекущим гражданскую ответственность, признается использование в рекламных материалах объектов интеллектуальной собственности без согласия на то их авторов. Например, запрещено применение музыкальных произведений, запатентованных идей и т.д.

Административная ответственность за ненадлежащую рекламу

Физические и юридические лица, в случае нарушения ФЗ «О рекламе», могут быть привлечены к административной ответственности. КоАП РФ предусматривает административное наказание как для рекламодателя, так и распространителя и изготовителя рекламы. Как правило, административная ответственность носит материальный характер, так как абсолютное большинство санкций, применяемых в качестве наказания, состоит из наложения штрафа на виновное лицо.

КоАП РФ установлены следующие штрафы за ненадлежащую рекламу:

- для физических лиц – от 2000 руб. до 2500 руб.

- для должностных лиц – от 4000 руб. до 20000 руб.

- для юридических лиц – от 100 000 руб. до 500 000 руб.

Исключением является статья 6.3 КоАП РФ, согласно которой, помимо штрафа, допускается конфискация изделий и оборудования, используемого для изготовления запрещенной рекламы.

Реклама товара в рассрочку

Часто в практике возникает вопрос, распространяется ли требования о рекламе финансовых услуг на рекламу товара, реализуемого в рассрочку? Позиция ФАС —если одно лицо реализует другому лицу какой-либо товар или оказывает услуги на условиях рассрочки / отсрочки, или наоборот с предварительной оплатой, то указанные отношения подпадают под понятие коммерческого или товарного кредита, установленного статьей 823 Гражданского кодекса РФ.

Таким образом, на рекламу реализации товара в рассрочку, предоставляемую продавцом, положения статьи 28 Закона “О рекламе” не распространяются.

Поскольку требования закона о рекламе займов на рекламу товара в рассрочку не распространяется, то у индивидуальных предпринимателей остается возможность рекламировать свои услуги по продаже товара с рассрочкой.

Тем не менее, при подготовке рекламного текста или модуля следует правильно определить предмет рекламы — если кредит или займ будет замаскирован под рассрочку, это не спасет от ответственности.

В последнее время участились случаи, когда под видом выдачи займа или кредита рекламируется “консультационная услуга по выдаче займа”. При этом рекламный модуль содержит примерные расчеты ежемесячных платежей с указанием сумм и процентной ставки и скомпонован таким образом, что у обычного потребителя ассоциируется с услугой кредитования. Различные оговорки, по правилам классики жанра, располагаются внизу мелким шрифтом.

Соответствует ли такая реклама нормам Закона “О рекламе”? На наш взгляд нет. Мелкий шрифт однозначно должен быть читаем обычным потребителем и не подменять собой предмет рекламы, говоря иначе рекламный призыв.

Уголовная ответственность за нарушение законодательства о рекламе

В соответствии со ст. 38 ФЗ «О рекламе» установлена гражданско-правовая и административная ответственность за нарушения законов о рекламе. Кроме того, в части 5 указанной статье речь идет о том, что федеральными законами могут быть установлены и иные меры ответственности. Под иными мерами ответственности следует понимать уголовную. Стоит отметить, что в уголовном кодексе РФ до 2003 года существовала статься, предусматривающая уголовную ответственность за заведомо ложную рекламу, размещенную из коростных побуждений и причинившей значительный ущерб потерпевшему. В настоящее время ни уголовным законом, ни иными нормативно правовыми актами подобная мера ответственности не применяется, хотя, возможно, и будет восстановлена в будущем.

Ошибка № 1. Обработка персональных данных клиента в рекламных целях без его согласия

Что говорит закон

Пункт 1 ч. 1 ст. 6 Закона «О персональных данных»: «Обработка персональных данных допускается с согласия субъекта персональных данных».

Часть 1 ст. 15 Закона «О персональных данных»: «Обработка персональных данных в целях продвижения товаров, работ, услуг на рынке допускается только при условии предварительного согласия субъекта персональных данных…»

Рассылка рекламных материалов для продвижения товаров, работ, услуг возможна только при наличии предварительного согласия клиентов на обработку персональных данных в рекламных целях. В случае если у клиента возникнут претензии, предприниматель должен будет доказать, что им было получено такое согласие.

Ответственность за нарушение закона: штраф – от 5 тыс. до 10 тыс. руб. для ИП, от 30 тыс. до 50 тыс. руб. для юридических лиц.

Компенсация морального вреда, возмещение убытков и судебных расходов клиента.

Примеры из личной практики

- К нам обратился ИП, который продает электронику через Интернет. В отношении него было возбуждено дело об административном правонарушении по ч. 1 ст. 13.11 КоАП РФ. Покупатель пожаловался на email-рассылку, на которую он не давал своего согласия. Мы выяснили, что ИП не получал согласие от покупателей на обработку персональных данных в рекламных целях. Но так как правонарушение было совершено впервые, в качестве наказания для ИП было выбрано предупреждение.

- Региональная сеть офлайн-магазинов получила несколько претензий от покупателей по поводу незаконной рассылки рекламных СМС. Они ссылались на то, что не давали своего согласия на использование их данных в рекламных целях, и угрожали обратиться в Роскомнадзор.

Наши юристы выяснили, что сотрудники компании при продаже товара предлагают покупателям бесплатные бонусные карты. Для получения карты нужно заполнить анкету. Ее форма предусматривает дачу согласия на обработку персональных данных в рекламных целях. Однако в компании не была продумана политика хранения анкет, и некоторые из них были утеряны.

Конфликт удалось уладить, покупатели не стали обращаться в уполномоченные органы. Но в случае спора у клиента не было бы шансов доказать законность обработки персональных данных в рекламных целях и избежать ответственности по ч. 1 ст. 13.11 КоАП РФ.

Примеры из судебной практики

Что нужно сделать до рассылки рекламных материалов?

Чек-лист для онлайн-бизнеса

- Разместите на сайте политику обработки персональных данных и согласие на их обработку с обязательным указанием на рекламные цели.

- Разместите на сайте чекбоксы (☒) для получения согласия с формами вышеуказанных документов.

- Добавьте на сайте чекбокс (☒) для выражения согласия на получение рекламных материалов.

- В случае продажи товаров, работ или услуг через Интернет разместите на сайте публичную оферту с информацией о том, что покупатель согласен с политикой обработки персональных данных и дает согласие на их обработку и на получение рекламных материалов.

- Для доступа к личным кабинетам на сайте направляйте покупателям через СМС или по почте случайно сгенерированные логины и пароли (это делают не все).

Чек-лист для офлайн-бизнеса

- Получите от клиента согласие на обработку персональных данных в рекламных целях. Включите в него информацию о согласии на получение рекламных материалов или возьмите отдельное согласие на получение рекламы.

- В указанных выше документах перечислите все средства связи (СМС, мессенджеры, электронная почта), которые планируется использовать для направления рекламных материалов.

- Надлежащим образом храните собранные согласия покупателей. Во избежание их потери следует разработать политику хранения.

И самое главное: при подготовке документов нужно учитывать требования действующего законодательства и официальные разъяснения Роскомнадзора по спорным вопросам.

(В статье «Как оператору исполнить обязанность по размещению баз с персональными данными на территории РФ» читайте о том, как выбрать стратегию выполнения требований закона к обработке персональных данных и оценить риски ее применения. А о том, какие потери могут понести предприниматели из-за несоблюдения требований Регламента о защите персональных данных и как этого избежать, читайте в статье «Российские компании подпали под действие европейского законодательства: каковы последствия?»

Кроме того, в прошлом году вступили в силу Правила организации и осуществления государственного контроля и надзора за обработкой персональных данных. В статье «Операторов обработки персональных данных начнут проверять по новым правилам» читайте о том, кого проверяют, как узнать о проверке, как она будет проходить и как к ней подготовиться.)

Что делать, если вас обвиняют в незаконной рекламе?

В случае обвинения в незаконной рекламе потребуется совершить ряд последовательных действий для защиты своих интересов.

В случае обвинения в незаконной рекламе потребуется совершить ряд последовательных действий для защиты своих интересов.

- Ознакомиться с обвинением. Первое, что потребуется сделать, – это изучить документы, которые свидетельствуют о зафиксированном нарушении

- Установить наличие нарушения. После изучения документов необходимо сделать вывод об установлении факта совершенного правонарушения или его отсутствии

- Подготовить позицию защиты. В случае необоснованного обвинения позиция защиты будет заключаться в доказывании законности своих действий. При размещении незаконной рекламы защита может строиться на опровержении доводов оппонента, указания на отсутствие ущерба и т. д.

- Озвучить и отстоять свою позицию. Независимо от того, рассматривается дело в суде или административном органе, четкое изложение своей позиции по спорному вопросу может привести к положительному результату

Как составить жалобу на незаконную рекламу?

Если реклама мешает дорожному движению, размещена на доме без разрешения собственников, установлена без согласования с органами местной администрации или каким-либо иным образом нарушает Федеральный закон «О рекламе», то на нее может быть подана жалоба.

Для отправки подобного заявления потребуется совершить ряд последовательных действий:

- Зафиксировать нарушение. Для фиксации незаконно размещенных объявлений о товарах и услугах необходимо сделать несколько фотографий с привязкой к конкретной местности

- Подготовить жалобу. В «шапке» заявления указывается наименование и адрес органа, в который направлена жалоба, а также данные о заявителе. В основной части указывается суть нарушения, приводятся факты, указывающие на наличие нарушения, даются сведения о рекламодателе. В заключении указывается просьба устранить выявленное нарушение, прикладываются фотографии, подтверждающие нарушение

- Отправить жалобу. Заявление может быть отправлено в электронной форме, с помощью курьерской доставки или вручено нарочно. Основными организациями, рассматривающими подобные жалобы, являются антимонопольная служба, ГИБДД, прокуратура, различные волонтерские объединения и другие

ВНИМАНИЕ: наш адвокат может составить жалобу за Вас, также смотрите видео с инструкцией основных правил