3 место. Универсальная (АТБ) – Visa, MasterCard

3 место

Азиатско-Тихоокеанский банк (АТБ) – одна из ключевых кредитных организаций на Дальнем Востоке. Он активно сотрудничает с китайскими и японскими компаниями. Универсальная карта от этого банка – одна из немногих, у которой беспроцентный период распространяется на снятие наличных. Также она предлагает крупный кэшбэк в разнообразных категориях

Условия

Льготный период действует на снятие наличных.

Использование

Универсальная карта подойдет для повседневных трат.

Бонусы

У карты очень большие лимиты кэшбэка.

Надежность

Надежность АТБ заметно снизилась.

Доступность

АТБ присутствует не во всех регионах страны.

- Льготный период до 120 дней, на безналичную оплату и снятие наличных

- Размер лимита до 500 000 рублей

- Процентная ставка от 11,5% годовых

- Бонусы за покупки кэшбэк до 10% в категории “Дом-ремонт”, “Семья”, “Автокарта” или “Развлечения”, либо 2% за все покупки (“Все включено”) на выбор держателя

- Дополнительные возможности бесконтактная оплата, поддержка Apple Pay, Samsung Pay, Google Pay и Garmin Pay (для Visa)

- Стоимость выпуска бесплатно

- Стоимость обслуживания бесплатно

- Способ оформления в отделении банка с онлайн-заявкой

- Сроки оформления 2-3 дня

Преимущества

- Снятие личных средств без комиссии

- Крупный кэшбэк с большими лимитами

- Бесплатное обслуживание

Недостатки

Большой разброс ставок

Подробнее

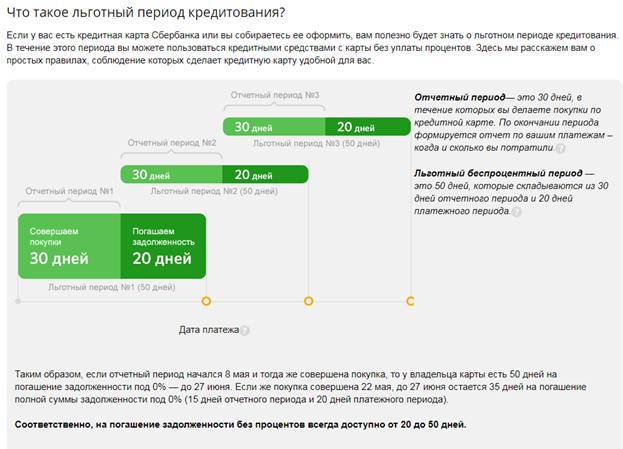

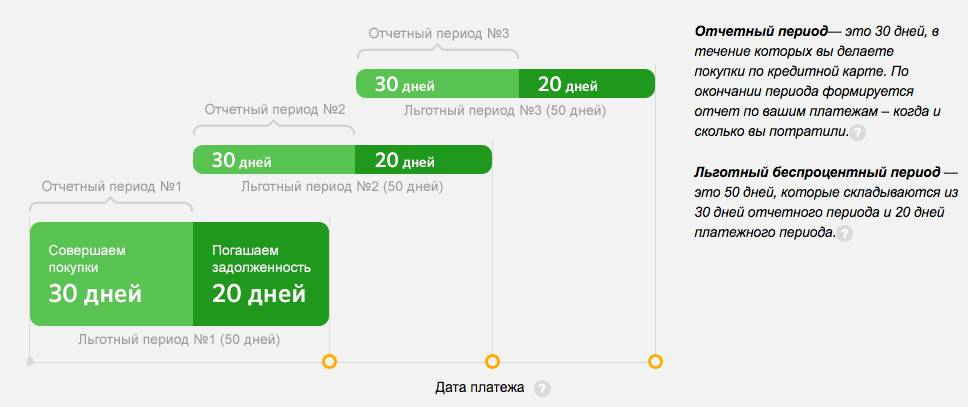

Что такое льготный период?

Льготный период (ещё его называют «грейс период») — это бесплатная возможность пользования деньгами банка в течении заранее известного промежутка времени при выполнении определённых условий .

примечание редакции

* В ряде случаев условием может быть – внесение ежемесячных минимальных платежей, отсутствие операций снятия наличных или переводов «с карты на карту» и прочее.

В случае, если вы не успеваете погасить долг перед банком в рамках льготного периода – нарушений никаких не будет, просто вам придётся заплатить за пользования деньгами за весь срок.

Адвокат Ольга Рогачева, отмечает:

Нечестный льготный период со стартом в начале месяца

Также нечестный льготный период может начинаться не с даты первой покупки, а с первого числа месяца, в котором была совершена покупка.

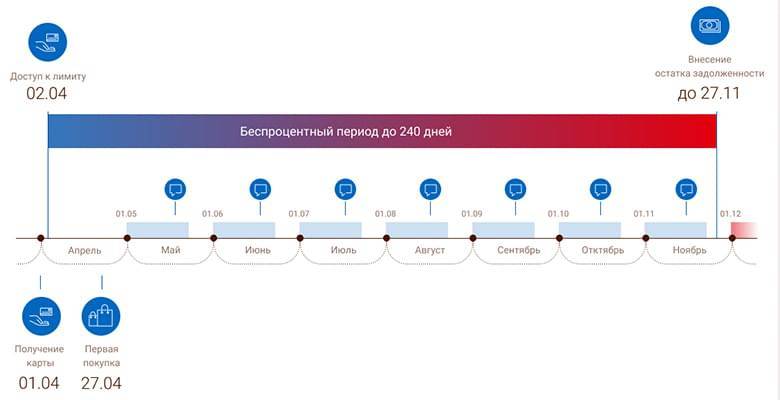

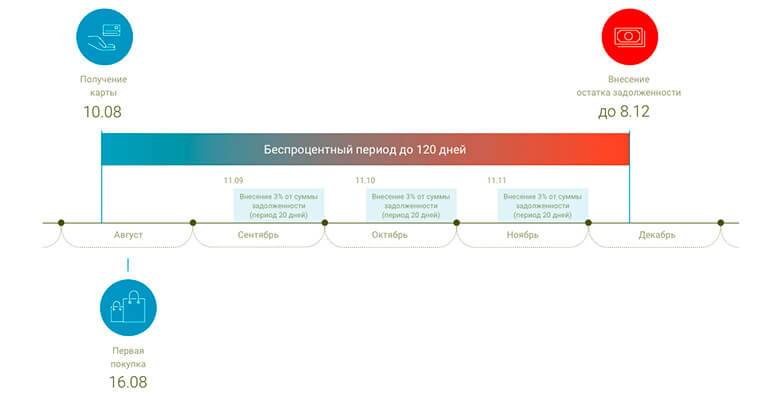

Например, относительно новая кредитная карта «Можно больше» от МКБ имеет льготный период 123 дня.

На первый взгляд здесь льготный период длиннее, чем у кредитной карты 100 дней без процентов от Альфы. Но, если совершить первую покупку, скажем, 28 сентября, то льготный период по карте от МКБ начнётся 1 сентября и продлится 4 полных месяца, до 31 декабря:

В то же время, при тех же условиях в случае с картой от Альфа-Банка льготный период продлится до 6 января.

Дело в том, что по кредитке от МКБ льготный период начинается не с даты покупки, а с первого числа месяца, в котором эта покупка была совершена. Потому период с 1 сентября и до 28 сентября попросту сгорает:

Также эксперты отмечают, что существуют кредитки с льготным периодом, который рассчитывается по каждой покупке отдельно. Но поскольку на рынке подобных продуктов на сегодняшний день крайне мало, в данном обзоре на них мы не остановились:

Запутывают льготный период

Менеджеры не любят распространяться еще об одной детали – правилах использования льготного периода по кредитке. У каждого банка свои условия его применения и расчета. Но все же принцип действия примерно одинаков.

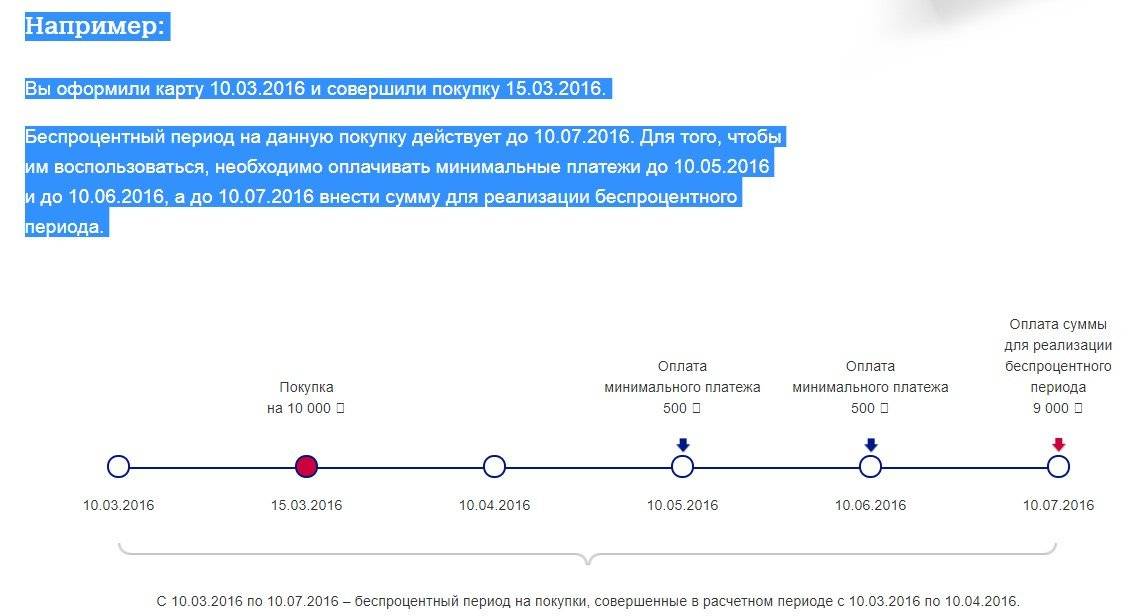

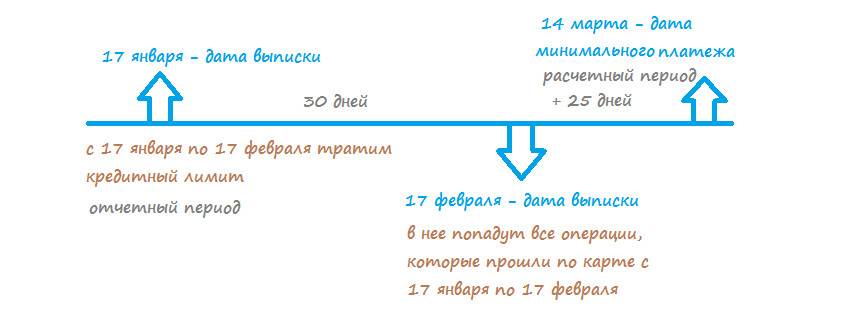

В одном банке началом отсчета станет число активации кредитки, в другом – первое число месяца. При оформлении кредитной карты не поленитесь выяснить правила беспроцентного погашения. К примеру, этот срок равняется 50 дням, в которых 30 считаются расчетным периодом и 20 дней даются на погашение долга. При расчете учитываются все операции, совершенные в первой части льготного периода.

Карта 365 от банка Ренессанс Кредит

- Кредитный лимит – до 300 000 рублей;

- Беспроцентный период – до 55 дней;

- Процентная ставка – от 23,9%;

- Кэшбэк – до 3%;

- Снятие наличных – 2.9% + 290 руб;

- СМС-оповещение – 59 руб/мес

- Выпуск карты – бесплатно

- Обслуживание – бесплатно в первый год. Далее – при выполнении условий

Кредитную карту «365» могут оформить россияне в возрасте 24-65 лет, имеющие квартальный стаж на последнем рабочем месте.

В первый год банк Ренессанс не берет плату за обслуживание. Начиная со второго года, придется платить 99 руб. Расходов можно избежать, совершая расходы в месяц на сумму от 10 тыс. руб.

Размер кэшбэка зависит от суммы ежемесячных покупок:

- 1%: до 15 тыс.

- 1.5%: 15 – 75 тыс.

- 3%: от 76 тыс

Грейс-период длится 56 дней.

МТС Cashback

- Кредитный лимит – до 500 000 рублей

- Беспроцентный период – до 111 дней

- Процентная ставка – от 11,9 до 25,9%

- Кэшбэк – от 1% до 25%

- Снятие наличных – свои средства без комиссии, заемные 1.9% , мин. 699 рублей

- СМС-оповещение – 59 руб/мес

- Выпуск карты – 299 рублей

- Обслуживание – бесплатно

В одном из своих обзоров я уже рассказывала про карту Cashback от МТС. Тогда речь шла о дебетовом варианте. Однако это универсальный продукт можно использовать в качестве кредитной карты с грейс-периодом до 111 дней. Минимальный платеж – 5% от задолженности, однако сумма обязана превышать 100 руб.

Выпуск платежного инструмента обойдется его держателю в 299 руб., но обслуживание бесплатное.

Обналичивать средства не разрешается. Программа лояльности предполагает кэшбэк:

- 1% – с любых приобретений;

- 5% – категории Одежда, Еда и Дети;

- 25% – в партнерских организациях.

Заработанные бонусы владельцы карты имеют право использовать в системе МТС:

- Мобильная связь;

- Салоны оператора;

- Интернет-услуги.

Ежемесячное СМС-информирование стоит 59 руб.

В чем подвох беспроцентного периода кредитования — подводные камни

Часто люди сталкиваются с тем, что беспроцентный период у кредитки оказывается невыгодным или неудобным. Реальные условия льготного периода могут сильно отличаться от заявленных в рекламе, и в них могут появляться различные подводные камни. Чаще всего подвох при использовании беспроцентного периода связан со следующими нюансами:

- Дата отсчета льготного периода и его длительность. Он может отсчитываться с начала следующего месяца, с даты подписания договора и выдачи карты, со дня совершения первой операции или внесения первого платежа. Реже он может начинаться с даты подачи заявления или изготовления карты. В результате общий срок периода может быть меньше заявленного в рекламе на несколько дней или недель. Новый расчетный период не начнется, пока вы полностью не погасите долг

- Определение этапов льготного периода и порядок погашения долга. Платежный период, как и расчетный, может отсчитываться по-разному – от начала месяца или от даты получения выписки. Вернуть долг в течение него обычно можно только целиком – для кредиток с большим грейс-периодом может быть неудобно. При этом банк продолжает рассчитывать проценты – после окончания периода они могут составлять достаточно большую сумму

- Операции, на которые действует период. Эта опция почти всегда не действует на снятие наличных и переводы с карты на карту или счет. Многие клиенты об этом не знают и при снятии денег или переводе сталкиваются с высокими комиссиями и начислением процентов. По этой причине мы не советуем оплачивать кредиткой коммунальные услуги по реквизитам

- Возобновляемость льготного периода. Многие банки возобновляют льготный период после полного погашения долга (в том числе и если период нарушался). Такой период может быть короче, чем первый, и на него может действовать больше ограничений. К примеру, у Авангарда есть кредитки с льготным периодом в 200 дней. Но такое предложение действует только при первом оформлении карты, после окончания периода он сокращается до 50 дней

Как избежать подводных камней льготного периода?

При оформлении кредитной карты всегда внимательно изучайте договор, чтобы понять все условия продукта

Обратите внимание на раздел о льготном периоде – в нем должен быть четко прописан принцип его действия. Изучите отзывы тех, кто уже оформлял кредитки в интересующем вас банке

Зная реальные условия беспроцентного периода, вы сможете избежать вероятных проблем при его использовании.

Зачем нужен льготный период?

В нынешних реалиях кредитования (когда процент по кредитным картам достигает 40% и выше) льготный период (ЛП) – это ключевая характеристика кредитной карты. Сегодня единственным разумным и верным решением является выбор кредитной карты исключительно с льготным периодом. Планировать свой бюджет необходимо так, чтобы иметь возможность погасить долг по кредитке в течение ЛП и, таким образом, не платить никаких процентов.

Представители банков отмечают, что в среднем от 50 до 90% заёмщиков рано или поздно выходят за рамки льготного периода и платят банку огромные проценты. Причина здесь одна:

На 2-ой или 3-й раз, жажда моментального приобретения вещи становится так сильна, что человек не соотносит размер своего дохода и количество либо уровень приобретаемых им вещей. Заёмщик банально не успевает закрыть долг в рамках льготного периода.

Ловят на «длинный» грейс

Все слышали о кредитных картах с очень длительным льготным периодом, который может составлять 100 дней и больше. Кажется, что условие выгодное – беспроцентная кредитка на 3-4 месяца. Но самом деле и здесь есть подводные камни.

В течение долгого периода человек совершает покупки и не вспоминает о процентах, ведь гасить задолженность еще нескоро. Но долг копится и становится огромным, тогда кончается льготный период, и банк получает свои проценты. Мало у кого по истечении нескольких месяцев оказывается на руках сумма, достаточная для полной оплаты кредитки.

Владельцам кредитных карт можно дать следующий совет – внимательно изучайте условия тарифного плана. Если что-то непонятно, задавайте вопросы менеджеру или позвоните по телефону горячей линии. Относитесь критично к тому, что говорят в рекламе, ведь в ней не указываются самые важные особенности кредитных карт.

Погашайте долг суммами крупнее минимального платежа

Многие владельцы кредитных карт допускают серьезную ошибку. Они вносят ежемесячно минимальный платеж, полагая, что задолженность просто гасится частями. Но это не так.

Если вы не вернули долг до окончания льготного периода, банк начисляет процент за пользование заемными средствами. По сути своей, кредитка – потребительский заем сроком на 5 лет. Процентная ставка обычно составляет от 25% годовых. Переплата при таких условиях будет весьма ощутимой. Почти вся сумма минимального платежа – проценты, начисленные за пользование заемными средствами.

Чтобы меньше переплачивать, старайтесь вносить на счет суммы, превышающие минимальный платеж. В таком случае деньги пойдут в счет погашения основного долга.

Страховка по кредиту

Встречаются ситуации, когда по внешним причинам (потеря трудоспособности, увольнение, стихийные бедствия) человек не может погасить кредит. Как правило, банк стремится защитить себя от подобных рисков и предлагает заключить страховой договор. В форс-мажорных случаях деньги будет возвращать страховая компания.

Клиент имеет право отказаться от услуг страховой компании. При микрозаймах банк может и не препятствовать этому, а при больших суммах страхование кредита – обязательное условие заключения договора с клиентом. Бывает, что банк, договорившись со страховой компанией, занижает свою процентную ставку и настаивает на оформлении страховки.

Уточняем в банке:

- можно ли пользоваться кредитом без страховки;

- изменяется ли размер страховых выплат при быстром погашении кредита;

- возвращают ли страховые средства после погашения задолженности.

Надеемся, что наши практические советы помогут Вам осознанно пользоваться современными банковскими услугами и не попасть в зависимость от банковской системы.

Обновлено: 24.04.2020 в 18:22

Не снимайте наличные в банкоматах

Кредитная карта предназначена для безналичной оплаты товаров и услуг. Когда вы используете ее по назначению, банк получает доход. Однако если вы решите снять наличные с кредитки, приготовьтесь заплатить комиссию. Банку невыгодно, когда вы выводите его деньги, поэтому он удерживает процент за каждое снятие. Льготный период в таком случае тоже не действует.

Пример. Светлана решила снять в банкомате 5 000 рублей с Тинькофф Платинум. За эту операцию банк удержал с нее дополнительно 435 рублей (2,9% от суммы + 290 рублей). Проценты (до 49,9% годовых) будут начисляться ежедневно. За месяц их наберется 166,25 рублей. Светлана переплатит банку 601 рубль – более 10% от снятой суммы.

Иногда клиенты пытаются схитрить, переведя деньги с кредитной карты на дебетовую, чтобы снять наличные без процентов. Однако выгоды не будет, так как за исходящий перевод тоже удерживается комиссия.

Чем выше беспроцентный период, тем лучше

Чаще всего банки предлагают грейс-период 50 дней. Постепенно появляется всё больше карт с льготным периодом 120 дней. Иногда можно встретить предложение, где банк не начисляет проценты более 200 дней.

Если вы видите предложение, которое отличается от других банков, надо спросить себя и сотрудника банка «в чём подвох?».

Расскажите о подвохаха. Фото: corpmsp.ru

В большинстве случаев карты с длительным беспроцентным периодом платные. Бесплатными они становятся, если соблюдать условия по обороту. В таком случае надо считать. Возможно, при скромных расходах выгоднее платить проценты.

Итак, для любителей кешбэка, процентов на остаток и эмоциональных трат подойдёт кредитная карта, но, чтобы не переплатить, надо дисциплинировать себя и не растягивать платежи на несколько лет.

Редакция «Выберу.ру» составила рейтинг лучших кредитных карт поитогам 2020 года. При сравнении мы учитывали стоимость обслуживания, лимит кредитования, проценты, льготный период, надёжность банка.

Как получить кредитку с большим грейс-периодом

Чтобы получить одобрение финансового учреждения на получение кредитной карты, следует избегать часто встречающихся ошибок. Подавая документы на получение кредитки, нужно указывать только правдивую информацию о работе, поскольку сотрудникам банка легко это проверить.

Если помимо основной работы есть еще какие-то источники дохода, то о них желательно сообщить. Не рекомендуется преувеличивать собственные доходы. Если банк одобрит карту со льготным периодом, а лимит окажется для клиента слишком высоким, то он рискует не оплатить задолженность в положенный срок.

Не стоит заниматься оформлением пластика, если имеется более трех открытых кредитов. Также не имеет смысла скрывать правду о кредитной истории, поскольку информация о финансовом рейтинге заемщика всегда проверяется через БКИ. Когда у клиента хорошая кредитная история, а все платежи по предыдущим и нынешним кредитам сделаны в срок, у него есть все шансы получить выбранную кредитку в течение дня.

Требования к заемщику

У всех банковских учреждений существует ряд требований к заемщику, выполнение которых гарантирует получение пластиковой карточки. Если будущий клиент хочет получить кредитку, имеющую самый большой грейс-период, то он должен быть гражданином России и иметь официальное трудоустройство. Возрастные рамки — от 21 года до 60 лет.

На льготные условия по кредитной карте влияют данные о кредитной истории заемщика, а также наличие или отсутствие других кредитов. Затраты на погашение всех имеющихся у клиента кредитов не должны превышать 30% от его официального дохода. У каждого банка требования к минимальному пакету документов могут немного отличаться, но в целом получить пластиковую карточку сможет каждый желающий — трудоспособный человек, имеющий официальное трудоустройство.

Необходимые документы

Чтобы стать обладателем пластиковой карточки с льготным периодом 145 дней и более банковскому учреждению нужно предоставить небольшой пакет документации. Обычно в него входит паспорт РФ, водительские права и справка о доходах с места работы заемщика. Будущему клиенту рекомендуется внимательно изучить условия погашения задолженностей по кредитке. Если клиент доволен льготным периодом, его устраивает кэшбек по кредитке, получение карточки займет несколько минут.

Алгоритм оформления

Лучшие кредитные карты оформляются довольно просто, и в этом клиентам помогают современные технологии. Больше нет необходимости отвлекаться от работы, идти в отделение выбранного банка, стоять там в очередях. Все, что нужно сделать заемщикам — выбрать подходящие кредитные карты со льготным лимитом, даже до 1 млн. руб. и составить заявку на получение кредитки. Для этого достаточно воспользоваться компьютером, телефоном или планшетом, имеющим доступ в интернет.

Сайт банка предлагает будущему клиенту форму для заполнения заявки на получение кредитки. В заявке указываются номер телефона, паспортные данные и место жительства. Некоторые банки запрашивают сумму дохода заемщика. После этого сотрудники банка обрабатывают заявку, и в большинстве случаев клиент получает одобрение. Банковские работники связываются с клиентом и обговаривают способ доставки карточки. Обычно заемщик самостоятельно приходит в банковское отделение и забирает кредитку, но сейчас многие банки предлагают услугу курьерской доставки.

Среди огромного количества кредитных карточек, предлагаемых различными финансовыми учреждениями, обычному человеку бывает сложно сделать правильный выбор. Но кредитки с большим льготным периодом наиболее привлекательны для заемщиков. Ведь чем длиннее льготные условия пользования кредитом, тем дольше клиент пользуется банковскими средствами бесплатно, без оплаты процентов.

Рекомендуем выбрать не одну, а сразу несколько кредиток с похожими условиями кредитования в разных банках и отправить заявки на получение. Это значительно увеличит шансы заемщика получить понравившуюся карту. Даже если клиенту где-то откажут в получении, то в другом банковском учреждении он получит положительный ответ.

Я хорошо зарабатываю и в кредитке не нуждаюсь

Кредитка — это не только долговые деньги. Её можно использовать для получения дополнительного дохода. Например, зарплата приходит на дебетовую карту с хорошим процентом на остаток и лежит там — копит деньги.

В это время вы делаете текущие покупки с кредитной карты, по которой начисляется хороший кешбэк и тоже копите на нём деньги. В конце месяца, когда все бонусы получены, закрываете долг по кредитной карте в рамках льготного периода.

Ещё один способ альтернативного использования кредитной карты — в качестве залога. Например, вы берёте в аренду автомобиль. На карте блокируется сумма залога. Чтобы не лишаться, пусть и на время, собственных средств, можно предоставить кредитку. Списание не происходит, поэтому на льготный период и начисление процентов операция никак не влияет.

Обновление перечня «не льготных» операций

Помните, что полностью беспроцентных кредиток не бывает, за многие действия банк берет определенную плату. Хотя есть операции, которые можно смело совершать в льготный период и не платить проценты. У каждой финансовой организации этот перечень свой, но в него, как правило, не входят следующие транзакции:

- снятие наличных;

- перевод на другую карту;

- перечисление на счет электронного кошелька;

- оплата казино, лотерейных билетов и пр.

При подписании договора с банком обязательно уточните перечень льготных операций, чтобы не столкнуться с этим подводным камнем использования кредитки. Его можно посмотреть на сайте в разделе, посвященном кредитным картам, или запросить у менеджера. Нужно помнить, что список периодически обновляется. Так операция, которая ранее считалась льготной, теперь может не являться таковой, соответственно, за нее насчитывается процент.

Что нужно учесть при оформлении карты с грейс-периодом?

Необходимо узнать в какую сумму обходится стоимость обслуживания карты в год, стоимость страховки и другие комиссии и платежи (например SMS-банкинг). Например, заемщик решил получить кредитную карту Платинум в Тинькофф Банке. Обслуживание такой карты в год – 590 рублей. Предположим, что ему одобрили кредит, лимит которого 40 000 рублей. Таким образом, если не пользоваться дополнительными услугами по кредитной карте и совершать обязательные платежи в установленный срок, и в среднем в месяц тратить до 40 000 рублей по этой карте, то стоимость пользования кредитными средствами составит для заемщика менее, чем 2% в год.

Следует уточнить, в каких случаях период льготного кредитования не применяется. Очень часто он не распространяется, если клиент банка:

- Снимает наличные с карты через банкомат или отделение банка, а не использует кредитную карту для безналичных расчетов за товары или услуги

- Расходует средства с карты на казино

- Переводит средства с кредитки на депозиты

- Покупает дорожные чеки

- Перечисляет средства на электронные кошельки

Также нужно обратить внимание на особенности внесения платежей по задолженности. Чаще всего, датой оплаты задолженности считается не та дата, когда заемщик внес деньги на карту через терминал, банкомат или отделение банка, а момент, когда средства зачисляются на счет кредитной карты клиента

Бывает такое, что даже во внутренней сети самого банка деньги могут «идти» от 1 до 3 дней, от кассы банка до самого счета кредитной карты. Если заемщик будет оплачивать через почтовое отделение, различные терминалы оплаты, или другие банковские организации, то срок зачисления денежных средств на счет может быть гораздо больше, что подтверждается опытом многих клиентов различных российских банков. Необходимо заранее планировать день погашения задолженность по кредитной карте. Ни в коем случае не оставлять все на последний день.

На что обращаем внимание при оформлении кредитных карт?

Главные отличия – условия обслуживания

При открытии счета нужно обратить внимание на такие параметры:

- льготный период – первое время (длительность зависит от условий договора) Вы сможете пользоваться деньгами без начисления процентов;

- процентная ставка по кредиту – выбираем тот банк, который предлагает меньший процент;

- размер платы за обслуживание – банки иногда отдельно начисляют комиссию за интернет-банкинг, систему уведомлений и т. д.;

- кредитный лимит – в каждом случае он индивидуален;

- бонусы – приятное дополнение в виде баллов (например, кэшбэк), которые можно использовать в определенных торговых сетях.

#МОЖНОВСЁ от Росбанка

Основные параметры:

- Кредитный лимит – до 1 000 000 рублей

- Беспроцентный период – до 62 дней

- Процентная ставка – от 25,9% годовых

- Кэшбэк – до 10%

- СМС-оповещение об операциях – 60 руб/мес

- Снятие наличных – 4,9% + 290 рублей

- Обслуживание карты – бесплатно (при соблюдении условий)

Росбанк предлагает потребителям карту #МОЖНОВСЁ. Её льготный период составляет 62 дня. Первый месяц платежный инструмент не требует платы за обслуживание. Начиная со второго месяца, нужно ежемесячно платить 99 руб. либо совершать покупки на сумму от 15 тыс., чтобы избежать расходов.

Владельцам карты Росбанк предлагает два варианта кэшбэка:

- До 10% – в выбранной категории плюс 1% на покупки в прочих категориях;

- Оплата стоимости билетов и номеров в отелях Travel-бонусами. Операцию необходимо совершать с помощью приложения Росбанка на сайте OneTwoTrip.

Зачем нужна кредитная карта

Кредитная карта способна сильно повысить «градус» удобства своего владельца. Преимуществ у нее много:

- Не нужно носить наличные. Можно хранить деньги на счете или дома, а товары и услуги оплачивать с пластика. В случае кражи или потери банковскую карту легко заблокировать: в личном кабинете или по телефону горячей линии.

- Удобно расплачиваться. Большинство магазинов, кафе, фитнес-центров оснащены терминалами для безналичной оплаты.

- Кредитку можно использовать в качестве залога – при аренде жилья в отпуске, автомобиля. Плюс в том, что для этого не потребуется снимать наличные – необходимая сумма просто будет заморожена до окончания срока аренды. Если имущество в квартире или авто не пострадало, сумма снова станет доступна.

- Экономьте деньги, оплачивая кредиткой товары по акциям и спецпредложениям. Если фотоаппарат, к которому вы уже давно присматриваетесь, продается со скидкой 50%, имеет смысл купить его сейчас при условии, что ваш доход позволит закрыть долг перед банком.

- Кредитная карта позволит всегда иметь определенную сумму на случай «если вдруг что». Однако нужно тщательно взвешивать необходимость такого использования. Иначе легко привыкнуть к легким деньгам и погрязнуть в долгах.

Процент по кредиту начисляется каждый день

Банк начисляет проценты за все дни пользования кредитными средствами. Если вы успеваете погасить задолженность до окончания льготного периода, то оплачивать их не нужно. Однако если вы опоздали, и беспроцентный срок истек, проценты начислят за каждый день задолженности.

Пример. Алексей истратил 25 000 рублей с кредитной карты. В течение льготного периода он вернул только 5 000 рублей. Банк вначале начислит проценты на всю сумму задолженности, а после внесения 5 000 рублей – на оставшиеся 20 000 рублей.

Пользуясь кредиткой, важно не дотягивать до начисления процентов. Старайтесь по возможности быстро гасить задолженность

Если же закрыть долг полностью не получается, вносите суммы, превышающие минимальный платеж.

Особенности кредитной карты

Кредитная карта от «обычной» (а если грамотно, то дебетовой) отличается тем, что деньги, находящиеся на ней, не ваши, а банка. Но вы можете ими воспользоваться и даже не платить проценты совсем, если будете вовремя возвращать потраченные суммы.

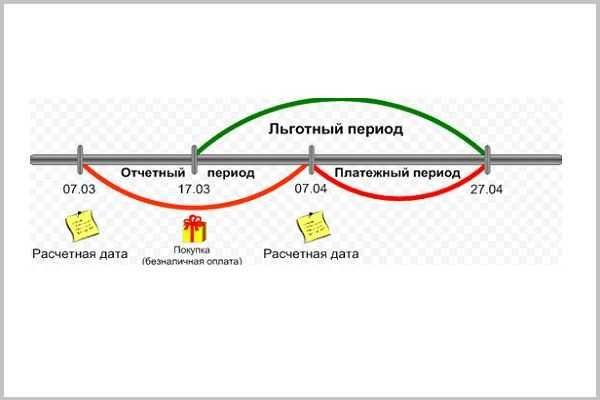

Сначала разберемся с ключевой особенностью кредиток — льготным периодом. Он состоит из расчётного периода, в течение которого вы совершаете покупки, и следующего за ним срока, в течение которого можно возвратить потраченную сумму без процентов (льготный беспроцентный период). В среднем расклад таков: расчётный период длится месяц, а потом есть ещё 20 дней, чтобы вернуть израсходованные за этот месяц деньги. Итого, льготный период по карте составляет 50 дней. Если деньги по истечение срока не вернуть, на остаток долга будут начисляться проценты. Ставка зависит от вашей кредитной истории и финансовой политики банка. Разброс большой: 10—30%.

Продолжительность льготного периода — основной критерий при выборе карты. У некоторых банков он может длиться больше трёх месяцев

Также обращайте внимание на процентную ставку и дополнительные опции. Это могут быть начисленные баллы за покупки, скидки у партнеров (АЗС, магазины, кафе, т. д.), кэшбэк рублями.

Другой важный параметр кредитной карты — лимит. Это сумма, больше которой вы не можете потратить по карте, не вернув хотя бы часть одолженного. Лимиты могут быть разными, составлять десятки или сотни тысяч рублей.

Лимит по кредитной карте — отличный способ финансовой самодисциплины.

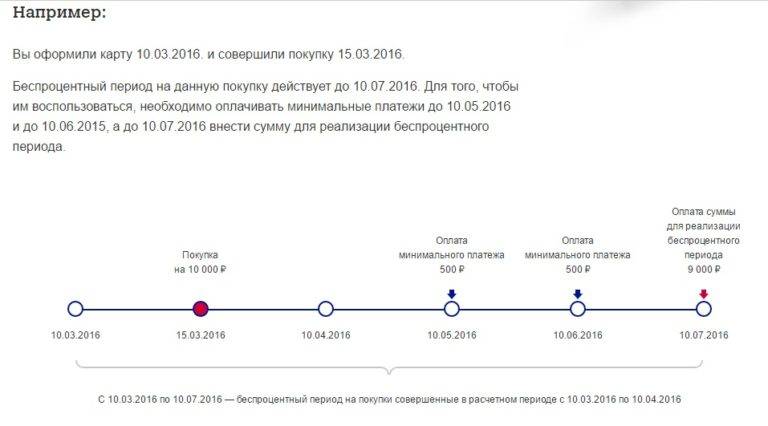

Пример использования кредитной карты

Предположим, ваш лимит составляет 300 000 рублей, а льготный период — 50 дней. Расчетный период — с 1 по 31 марта, и вы в течение него купили ноутбук за 50 000 рублей. В период с 1 по 20 апреля вы возвращаете эту сумму обратно на карту. В этом случае, вам не будут начислены проценты, вы ничего не переплатите

При этом не важно, купили вы ноутбук в начале марта или в конце

Важно понимать, что с начала апреля стартует новый расчетный период, и льготный период для трат в этого месяца уже другой, завершится он 20 мая. Льготный период предыдущего месяца и расчётный период текущего наслаиваются друг на друга, но относятся к разным вашим действиям по кредитке

Теперь предположим, что у вас нет возможности вернуть деньги за ноутбук до 20 апреля. В этом случае нужно внести хотя бы некий минимальный платеж (в среднем 5% от суммы покупки). В случае внесения платежа вы сможете продолжать пользоваться картой, но льготный период для вас больше не действует. Он снова у вас появится, когда вы вернете все деньги, которые снимали с карты, плюс набежавшие проценты.

Как и в случае с погашением кредита, выгодно выплатить задолженность по кредитной карте как можно скорее, если вы вышли за пределы льготного периода.

Кредитная карта предназначена для безналичной оплаты. Снять или перевести с неё деньги тоже возможно, но для таких операций часто не действует льготный период — сразу начисляются проценты. Более того, с карты будет списана комиссия. Она отличается в зависимости от банка, в среднем составляет 350 рублей за одну операцию.

Лучшие кредитки с льготным периодом от 50 до 100 дней

| Банк | Ставка | Без процентов |

| Восточный без отказа | От 12% | До 56 дней |

| Тинькофф Банк лучший | От 12,9% | До 55 дней |

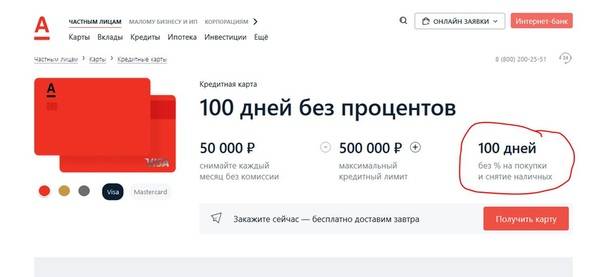

| Альфа-Банк 100 дней без % | От 23,99% | До 100 дней |

| Ренессанс Кредит за 5 минут | От 24,9% | До 55 дней |

| ВТБ Банк Москвы | От 24,9% | До 50 дней |

| Райффайзенбанк | От 29% | До 52 дней |

Какая банковская карточка окажется лучше и выгоднее, зависит от ваших потребностей и приоритетов. «Альфа» дает самый большой беспроцентный период, «Райффайзен» – самый большой кредитный лимит. «Тинькофф» и «Восточный» выдают кредитки практически без отказа, не требуя от клиентов ничего, кроме паспорта. «Ренессанс» отличается моментальным выпуском «пластика» и отсутствием платы за годовое обслуживание. Определяйтесь, отправляйте онлайн-заявку и забирайте вашу карту прямо сейчас.

Тинькофф Банк

Онлайн-заявка на кредитную карту Тинькофф Банка →

- Процентная ставка – от 12,9% годовых.

- Кредитный лимит – до 300 000 руб.

- Льготный период – до 55 дней.

- Обслуживание – 590 руб. в год.

- Комиссия за снятие наличных – 2,9% + 290 руб.

Олег Тиньков называет свое детище крупнейшим онлайн-банком в мире. Мы не знаем, как проверить подобное заявление, но факт остается фактом – банк действительно «онлайновый» и не имеет ни одного классического отделения. Соответственно, заказать карточку с кредитным лимитом вы можете только через интернет, а получить – с доставкой на дом или на работу. Решайте сами, плюс это или минус.

Главные преимущества Тинькофф Банка – простота и скорость. Кредитные карты здесь выдают быстро, без предоставления справки о доходах и практически без отказов. Подать онлайн-заявку можно уже с 18 лет, а узнать решение – всего за 5 минут. Невысокая процентная ставка, привлекательные тарифы и беспроцентный период до 55 дней делают карту Тинькофф Банка одной из самых выгодных на сегодняшний день.

Альфа-Банк

Онлайн-заявка на кредитную карту Альфа-Банка →

- Процентная ставка – от 23,99% годовых.

- Кредитный лимит – до 300 000 руб.

- Льготный период – до 100 дней.

- Обслуживание – 1190 руб. в год.

- Без комиссии за снятие наличных до 50 000 руб. в месяц.

Прекрасное место, где можно открыть кредитную карту с самым большим льготным периодом, который, к тому же, действует и на операции по выдаче наличных. Более того, в Альфа-Банке нет комиссии за снятие наличных денег в банкомате – при условии, что сумма снятия не превышает 50 000 рублей в месяц.

Благодаря 100-дневному грейс-периоду вопрос целесообразности получения карточки Альфа-Банка отпадает сам собой. Нигде больше вы не получите деньги на три с половиной месяца вообще без процентов. Минимальный возраст клиента – 18 лет, подтверждение дохода не требуется – пора отправлять заявку!

Ренессанс Кредит

Онлайн-заявка на кредитную карту банка «Ренессанс Кредит» →

- Процентная ставка – от 24,9% годовых.

- Кредитный лимит – до 200 000 руб.

- Льготный период – до 55 дней.

- Обслуживание – бесплатно.

- Комиссия за снятие наличных – 2,9% + 290 руб.

Лучший банк для тех, кому срочно нужна кредитная карта с льготным периодом и бесплатным обслуживанием. Заполняете онлайн-заявку, моментально узнаете решение и начинаете пользоваться карточкой непосредственно в день обращения. Никаких справок и поручителей, только паспорт и 15 минут свободного времени. И, конечно же, до 55 дней пользования деньгами банка – бесплатно.

ВТБ Банк Москвы

- Процентная ставка – от 24,9% годовых.

- Кредитный лимит – до 350 000 руб.

- Льготный период – до 50 дней.

- Обслуживание – бесплатно.

- Комиссия за снятие наличных – 4,9% + 299 руб.

Еще один неплохой вариант получить кредитную карту с льготным периодом на снятие наличных. Плюсы ВТБ Банка Москвы – мгновенный ответ сразу после заполнения заявки через интернет, бесплатное обслуживание и адекватные проценты.

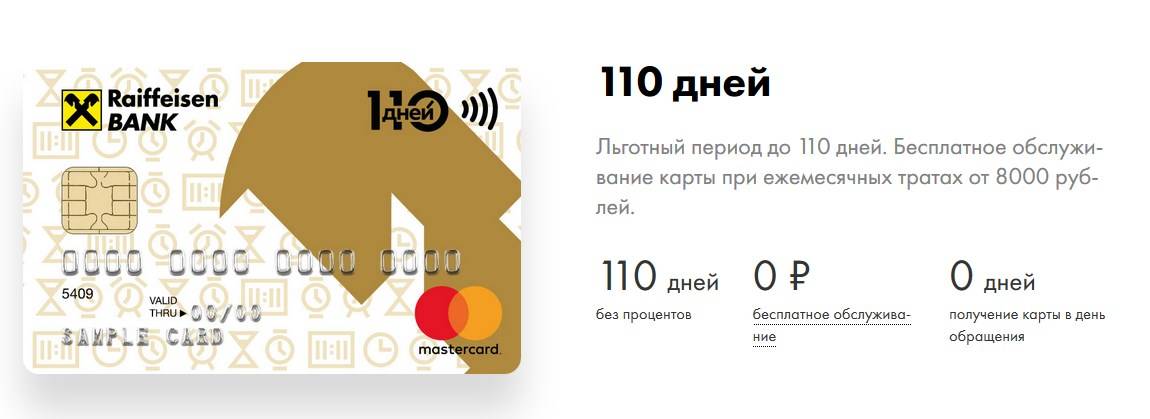

Райффайзенбанк

Онлайн-заявка на кредитную карту Райффайзенбанка →

- Процентная ставка – от 29% годовых.

- Кредитный лимит – до 600 000 руб.

- Льготный период – до 52 дней.

- Обслуживание – 1490 руб. в год.

- Комиссия за снятие наличных – 3,9% + 390 руб.

Условия и тарифы «Райффайзена» пока не позволяют ему на равных соперничать с лидерами «пластикового» рынка. Но и здесь есть свое преимущество – австрийский банк предлагает самый большой кредитный лимит.

Восточный

Онлайн-заявка на кредитную карту банка «Восточный» →

- Процентная ставка – от 12% годовых.

- Кредитный лимит – до 300 000 руб.

- Льготный период – до 56 дней.

- Обслуживание – бесплатно.

- Комиссия за снятие наличных – 4,9% + 399 руб.

«Восточный» не уступает конкурентам по уровню процентных ставок и имеет репутацию банка, выдающего потребительские кредиты почти без отказа. Если вы не уверены в качестве своей кредитной истории и хотите оформить заявку по паспорту, без справки о доходах – вам сюда.

А есть кредитные карты без процентов до 120 дней →

Сравнительная таблица кредиток с максимальным льготным периодом

На сегодняшний день банковские учреждения предлагают своим клиентам огромный выбор пластиковых карточек. Каждый банк располагает от 2 до 20 видов кредиток, с разными условиями кредитования. Чтобы помочь будущему заемщику в выборе наиболее интересного пластика, мы составили сравнительную таблицу, в ней собраны кредитки с самым продолжительным грейс-периодом.

| Банк и карта | Ставка | Кредитный лимит | Льготный период | Годовое обслуживание | CashBack |

| УБРиР «120 дней без процентов» | от 27,5% | до 299 999 ₽ | до 120 дней | 0 – 1 900 ₽ | 1% |

| Альфа-банк «100 дней без процентов» | от 11,99% | до 500 000 ₽ | До 100 дней | 1 190 – 1 490 ₽ | Нет |

| Совкомбанк «Халва» | От 0% | до 350 000 ₽ | До 1080 дней | 0 – 3000₽ | Есть |

| Росбанк «МожноВСЕ» | От 26,9% | до 1 000 000 ₽ | До 62 дней | 0-890₽ | До 10% |