Почему МФО снижают процентные ставки

С точки зрения любой финансовой организации максимальную выгоду можно получить, выдавая кредиты с наиболее высокой ставкой, гарантирующей хорошую прибыль. Однако в реальности все иначе. Количество МФО растет, компании работают в условиях жесткой конкуренции и не могут бесконтрольно увеличивать переплату. Их задача – найти баланс, слегка перешагнув точку безубыточности и компенсируя сниженную ставку увеличением потока заемщиков.

При большом количестве однотипных предложений компании борются за лояльного и платежеспособного заемщика и привлекают его снижением процентных ставок. Практически каждая МФО предлагает бонусные программы с выплатой за приглашение друзей, посты в соцсетях и даже своевременно выплаченные займы. Популярны и разнообразные розыгрыши ценных призов, гибкие тарифные сетки с присвоением новых статусов и постепенным снижением ставки. Такие акции позволяют удерживать базовую ставку, уменьшая переплату выборочно, в обмен на повышенную лояльность и дополнительные услуги от заемщиков.

Ставка рефинансирования – таблица 2012-2021

Период | Значение, % |

| С 23.04.2021 по настоящее время | 5 |

| С 22.03.2021 по 23.04.2021 | 4,5 |

| С 24.07.2020 по 21.03.2021 | 4,25 |

| С 19.06.2020 по 23.07.2020 | 4,5 |

| С 24.04.2020 по 18.06.2020 | 5,5 |

| С 07.02.2020 по 23.04.2020 | 6 |

| С 13.12.2019 по 06.02.2020 | 6,25 |

| С 25.10.2019 по 12.12.2019 | 6,5 |

| С 09.09.2019 по 24.10.2019 | 7 |

| С 29.07.2019 по 09.09.2019 | 7,25 |

| С 17.06.2019 по 29.07.2019 | 7,50 |

| С 26.04.2019 по 17.06.2019 | 7,75 |

| С 16.12.2018 по 26.04.2019 | 7,75 |

С 14.09.2018 по 16.12.2018 | 7,50 |

С 26.03.2018 по 14.09.2018 | 7,25 |

С 12.02.2018 по 26.03.2018 | 7,50 |

С 18.12.2017 по 12.02.2018 | 7,75 |

С 30.10.2017 по 18.12.2017 | 8,25 |

С 18.09.2017 по 29.10.2017 | 8,50 |

| С 19.06.2017 по 18.09.2017 | 9 |

| С 02.05.2017 по 19.06.2017 | 9,25 |

| С 26.03.2017 по 02.05.2017 | 9,75 |

| С 19.09.2016 по 26.03.2017 | 10 |

| С 14.06.2016 по 18.09.2016 | 10,5 |

| С 01.01.2016 по 14.06.2016 | 11 |

| С 14.09.2012 по 31.12.2015 | 8,25 |

Срочно взять денег в долг можно у знакомых или родных

Если у вас есть родственники, друзья, коллеги, которые находятся в лучшем финансовом положении, и благосклонны к вам, в первую очередь попытайтесь обратиться к ним. Отбросьте в сторону стыд и страх. Ничего зазорного в этом нет. Сегодня вам нужны деньги, а завтра они могут понадобиться им.

Этот способ хотя и причиняет некоторые неудобства стеснительным особам, но он хорош тем, что обойдется дешевле. Со «своими» людьми вы можете договориться о возврате денег в удобное для вас время без составления всяких расписок, начисления процентов за оказанное доверие. Вторым минусом этого способа можно назвать промедление.

На обзвон знакомых, соседей, родных может уйти больше часа. И не факт, что вам не откажут. Поэтому перейдем к более эффективному, но затратному способу срочно взять денег.

Как снизить процентную ставку по ипотеке?

Для того, чтобы обратиться в банк за рефинансированием, должна быть веская причина. В 2019 году подать в Сбербанк заявку можно в двух случаях:

- Заемщик – участник госпрограммы, которая подразумевает снижение процентов;

- Финансовое состояние заемщика ухудшилось в следствие потери или смены работы.

После рассмотрения заявки Сбербанк может предложить своему клиенту несколько вариантов улучшения его кредитных условий. Это может быть рефинансирование ипотеки, изменение условий договора (как в досудебном, так и в судебном порядке), реструктуризация долга или применение госпрограмм, нацеленных на смягчение долговых обязательств. С недавнего времени также доступно рефинансирование через систему ДомКлик.

Рефинансирование ипотечного кредита

Суть рефинансирования заключается в том, что Сбербанк выкупает долг у первичного кредитора. Таким образом вы получаете более выгодный кредит для погашения уже оформленного займа и деньги выплачиваете уже Сбербанку. При этом возможно как снижение процентов по ипотеке, так и увеличение ее срока.

Своим клиентам банк часто идет на уступки, поэтому, если вы активно пользуетесь продуктами Сбербанка (например, обслуживаетесь по зарплатному проекту) и не имеете просрочек, кредитная организация поможет вам снизить оставшуюся часть долга или ежемесячный платеж.

Реструктуризация долга

Реструктуризация займа – это перезаключение договора на более выгодных условиях. Так, если вы получили ипотеку в Сбербанке, и за это время выплата ежемесячного долга стала заметно вас тяготить, можно договориться о реструктуризации – то есть, увеличении срока действия кредитного договора.

За счет пролонгации ипотеки сумма ежемесячного платежа заметно снизится. Ставка при этом не меняется. Идти на этот шаг стоит только в том случае, если вы уверены, что сможете выплачивать займ в течение долгого времени.

Участие в госпрограммах

Запуск программ господдержки позволяет заемщикам, как потенциальным, так и действующим, улучшить ипотечные условия. Программа была приостановлена в 2017 году, однако возобновилась с некоторыми поправками. Таким образом:

- Общую финансовую нагрузку можно снизить до 30%, но не более 150 тыс. рублей;

- Ежемесячный взнос уменьшается в 2 раза и действует 1,5 года;

- Возможно рефинансирование валютного займа в рублевый.

Впрочем, воспользоваться господдержкой может только очень ограниченная группа лиц. К ней относятся:

- Инвалиды,

- Опекуны и родители несовершеннолетних лиц с ограниченными возможностями,

- Участники военных действий,

- Семьи с несовершеннолетними детьми на стационарной форме обучения.

Снижение ставки по ипотеке через суд

Для обращения в суд у вас должны быть очень веские обоснования. Как правило, в судебном порядке рассматриваются жалобы на комиссионные сборы, не прописанные в договоре ипотеки, а также на увеличение процентной ставки.

Поэтому прежде, чем обращаться в суд, оцените возможность рефинансирования, реструктуризации или другие меры по уменьшению ставки. В случае, если факт нарушения договора со стороны банка неоспорим (что крайне несвойственно для крупных игроков на финансовом рынке), обратитесь в суд. Как правило в таких спорах суд принимает сторону истца, поэтому вы сможете оформить снижение ставки по ипотеке в Сбербанке.

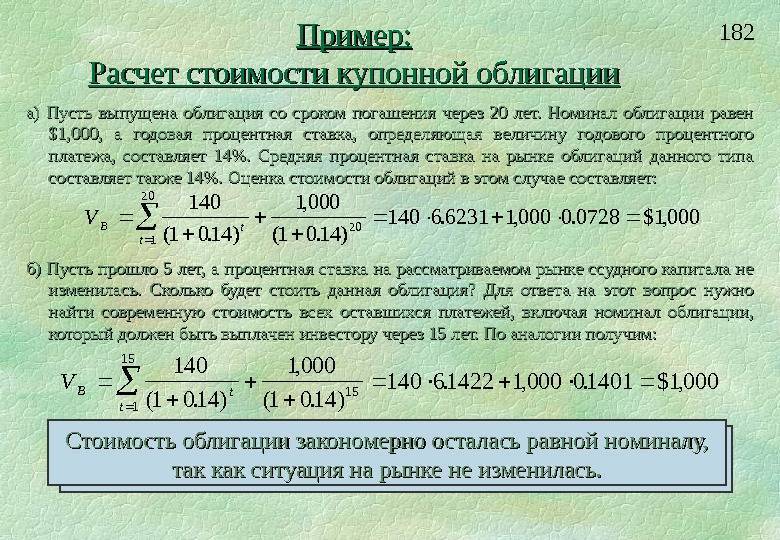

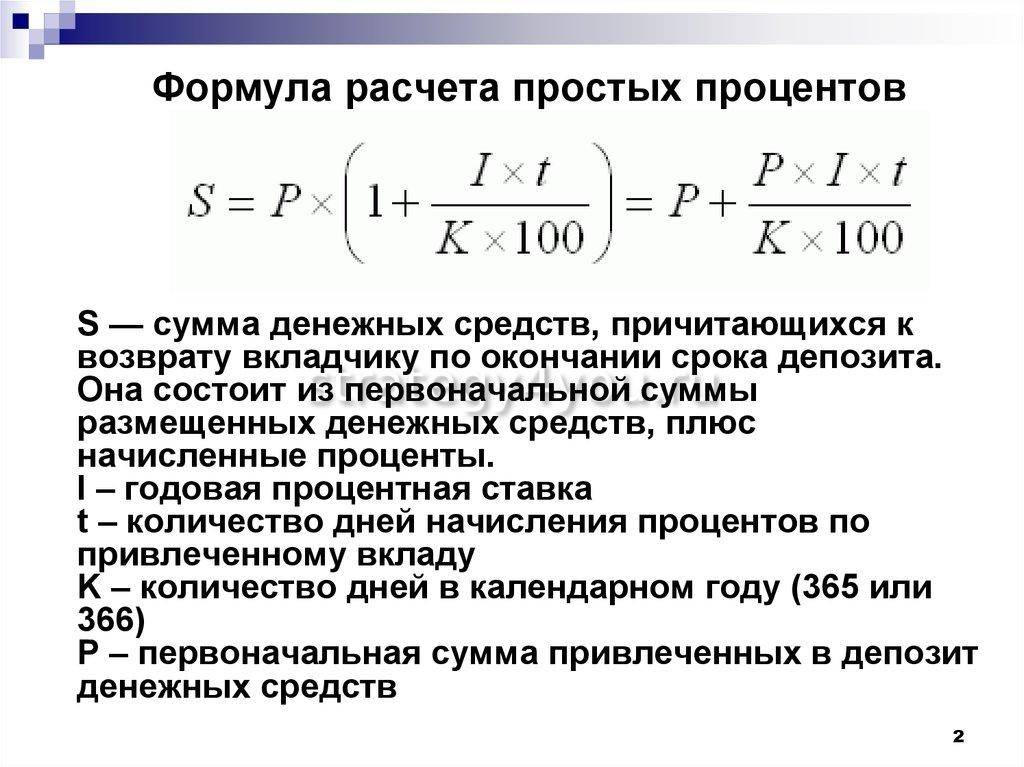

Как рассчитать процентную ставку для банковского и для онлайн-кредита

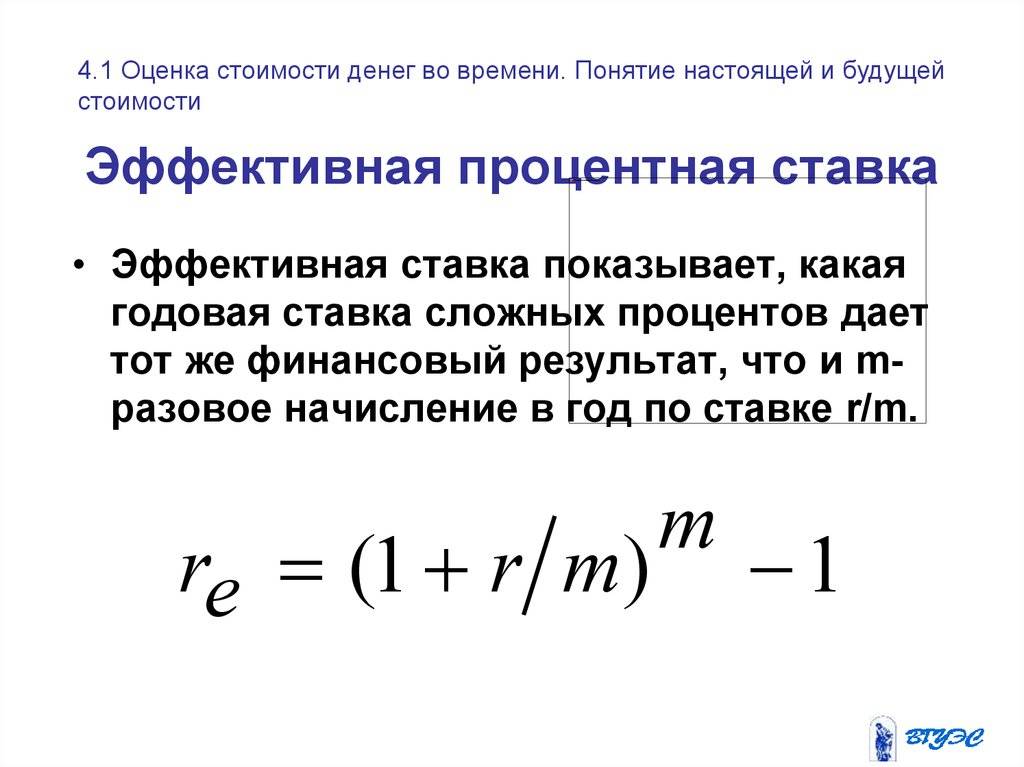

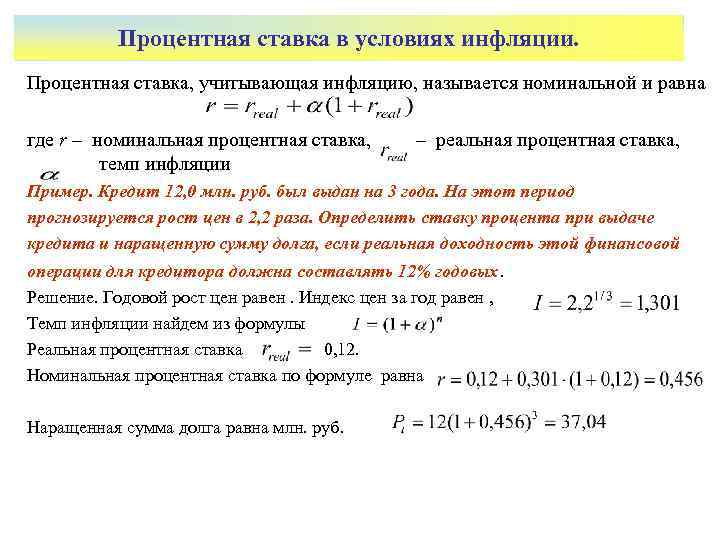

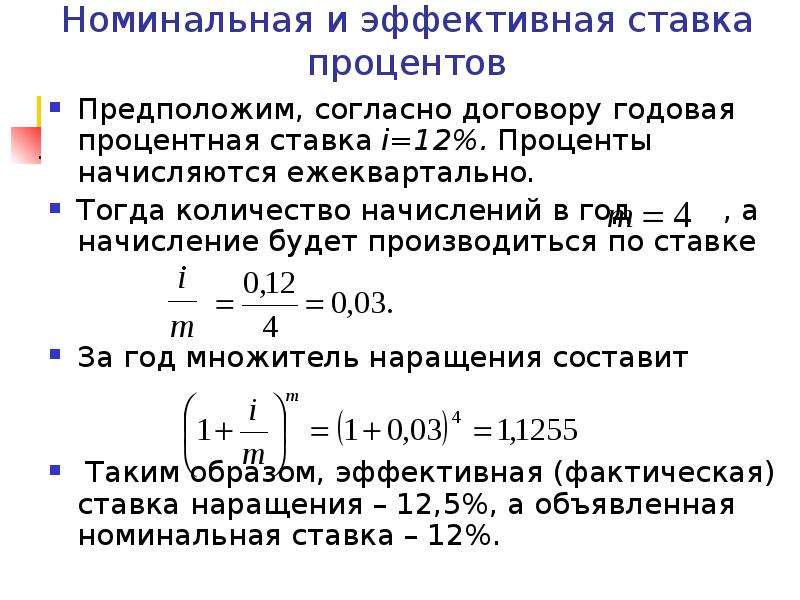

В практике финансово-кредитных взаимоотношений различают номинальную и реальную (эффективную) ставку по кредиту. Номинальная процентная ставка – это декларируемый кредитором рыночный процент, под который выдается ссуда. Часто номинальная ставка – это лишь привлекательная усредненная цифра, которая не отображает в полной мере стоимость кредита для заемщика

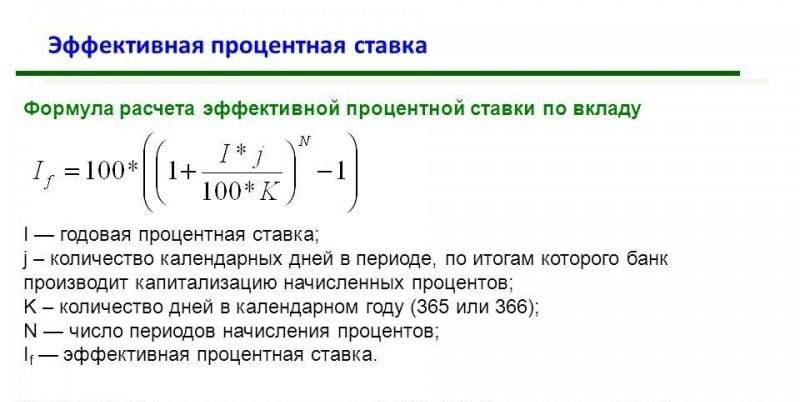

Именно поэтому важно знать и понимать, что такое полная процентная ставка по кредиту и как её рассчитать

Реальная процентная ставка – это выраженная через процент сумма всех расходов, которые оплачивает заемщик в процессе получения и использования кредитных средств. Реальная ставка зачастую больше номинальной, и причина этого кроется в таких аспектах:

- комиссия за выдачу денег или обслуживание долга;

- обязательная страховка заемщика или залога;

- дополнительные платные услуги, которые навязывают клиенту при оформлении кредита: SMS-информирование, членство в VIP клубе и т.п.

Калькулятор, с помощью которого можно рассчитать возможную сумму кредита и примерный ежемесячный платеж есть на сайте любой компании, которая выдает займы. Однако процентную ставку сразу оглашают далеко не все.

Допустим, вы хотите взять в долг 20 000 гривен на полтора года. Согласно кредитному калькулятору на сайте банка, каждый месяц по кредиту необходимо будет платить 1824 гривны. Как рассчитать процентную ставку, зная ежемесячный платеж? Большинство потребителей воспользовалось бы таким несложным алгоритмом расчетов:

- Считаем, сколько денег суммарно клиент заплатит банку за полтора года: 1824*18=32 832 гривен.

- Высчитываем то, что простыми словами называется переплата: 32 832-20 000=12 832 гривен.

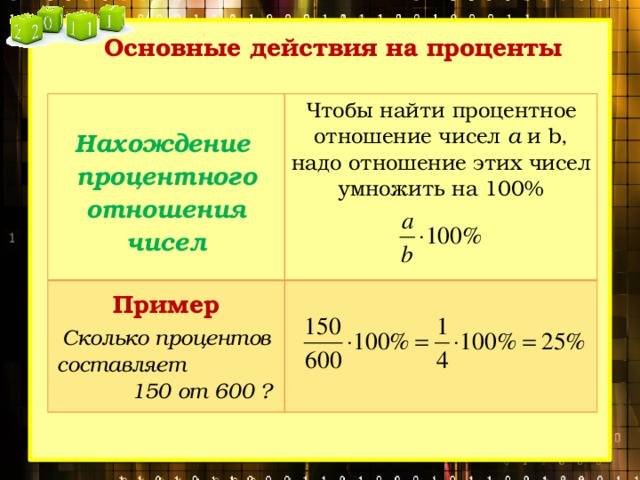

- Рассчитываем соотношение между переплатой и основной суммой долга, получается 12 832/20 000=0,6416. Значит, в конечном итоге придется вернуть на 64% больше, чем клиент брал изначально.

- Полученное значение делим на количество месяцев договорных отношений, в нашем случае это 18. Узнаем процентную ставку в месяц: 0,6416/18=0,036.

- Годовая ставка будет равна: 0,036*12=0,43 или 43% годовых.

Приведенный расчет является наиболее простым для того, чтобы оценить, насколько выгодно брать кредит. Поскольку от размера взимаемой платы за предоставление денег в долг зависит доходность кредитной организации, к расчету процентов по ссуде применяется более сложный подход.

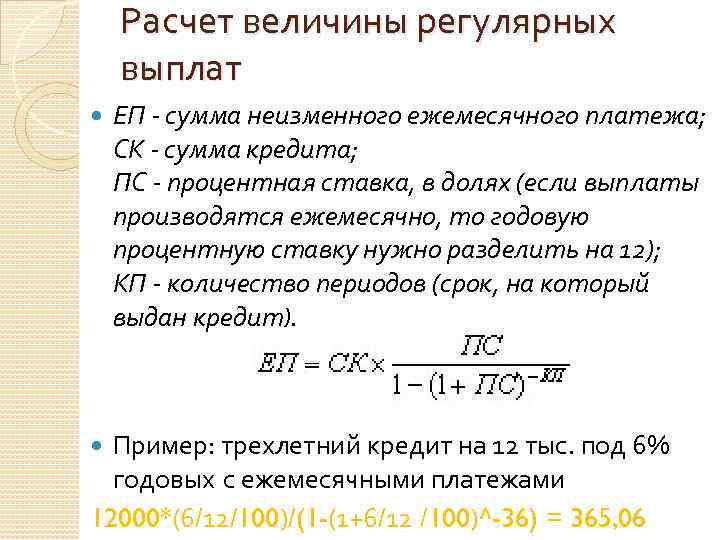

Воспользовавшись финансовыми функциями в таблице Excel можно точнее рассчитать процентную ставку по кредиту. Функция СТАВКА позволяет высчитать процент, который начисляется на задолженность, отталкиваясь только от суммы регулярного платежа. При сумме долга в 20 тысяч на 18 месяцев и ежемесячном платеже 1824 гривны, ставка согласно расчетам Excel составит 5,8% в месяц или почти 70% годовых. Этот же показатель подтверждается с помощью функции ВСД, которая иллюстрирует доходность кредитора. Как видим, в данном способе расчета ставка выше, чем при простом арифметическом вычислении, и связано это со сложными процентами.

Точная формула как рассчитать реальную процентную ставку по кредиту содержится в постановлении НБУ №49 от 8.06.2017 года. При этом для расчета реальной ставки НБУ рекомендует использовать финансовую функцию Excel ЧИСТВНДОХ.

О МФО «Срочные Деньги»

Финансовая компания «Срочно Деньги» существует с 2010года. За это время финансовая организация расширилась и имеет свои филиалы во всех уголках России. МФО предоставляет клиентам микро кредиты на краткосрочное время.

Финансовая компания «Срочно Деньги» существует с 2010года. За это время финансовая организация расширилась и имеет свои филиалы во всех уголках России. МФО предоставляет клиентам микро кредиты на краткосрочное время.

Денежные средства переводятся на карту, при желании клиента денежные средства могут быть выданы наличным платежом. Заявки на получение микрокредита рассматриваются за очень короткие сроки.

Условия предоставления микрокредита

- Необходимо иметь гражданство Российской Федерации

- Наличие постоянной регистрации

- Возраст клиента должен быть старше 21 года

- Необходимо наличие документа подтверждающего платежеспособность

- Клиент не должен иметь судимостей

- Клиент не должен иметь задолженности в других финансовых организациях

- Клиент должен своевременно погашать задолженности.

Особенности работы организации

Микро финансовая организация имеет некоторые особенности:

- Операция оформления займа осуществляется в течение 10 минут

- Приветливый персонал ответит на все интересующие вопросы в телефоном режиме

- Неизменная процентная ставка 2 %

- При возврате денежных средств в течение суток процент не начисляется

- Существует бонусная программа, если клиент приводит друга, то проценты снижаются

- Денежные займы предоставляются на срок до 16 дней

- Предоставляется микрозайм на сумму от 1000 рублей до 30000 рублей

- Для получения займа клиенту нет необходимости посещать компанию

- Все условия обговариваются до подписания договора

- Перевести денежные средства можно на банковскую карту

Преимущества и недостатки компании

Компания «Срочно деньги» имеет следующие преимущества:

- Первый займ осуществляется без начисления процентов

- Наличие специалистов высшего уровня

- Наличие удобных способов погашения кредита

- Есть возможность досрочно погашать кредит

- При совершении процедуры займа клиенту предоставляется гарантия соблюдения тайны

- Есть возможность продлить срок пользования денежными средствами

- Удобное расположение филиалов компании

- Быстрое оформление займов

- Нет необходимости собирать большое количество документов

- Наличие постоянных бонусных программ для клиентов

Недостатки компании

- Короткий срок займа

- Для оформления заявки необходимо иметь активную банковскую карту

- Займы предоставляются на небольшую сумму

Заем в компании Срочноденьги – быстрое оформление заявки и получение денег в Новосибирске

Можно ли получить онлайн микрозайм людям с отрицательной кредитной историей? Да, это возможно. В компании Срочноденьги срочный займ выдается гражданам РФ от 18 лет, среди которых могут быть как простые работники, так и пенсионеры, студенты города Новосибирск или даже безработные. Более того, при оформлении с вас не потребуют залога, поручителя или справки с подтверждением доходов.

Как же происходит само оформление кредита в микрофинансовой организации? После того, как вы определились с нужной суммой и сроком займа, заполняете онлайн-анкету на сайте, дожидаетесь решения по заявке , а затем – выбираете подходящий способ получения.

Срочноденьги предлагает следующие способы передачи средств:

- наличными – в офисе компании;

- безналичными – на именную банковскую карту любого банка.

Чтобы одолжить деньги в Новосибирске, достаточно выполнения трех условий:

- российский паспорт и гражданство;

- мобильный телефон, способный принимать sms-сообщения;

- наличие электронной почты и доступа к сети Интернет.

Размер суммы, способ ее получения и период возврата вы выбираете сами. Однако не стоит забывать, что «долг платежом красен» – кредитные средства правильнее всего вернуть в оговоренные сроки. Тогда ваша кредитная история и условия повторных займов будут с каждым разом улучшаться.

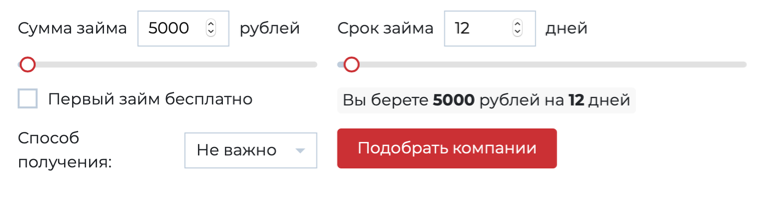

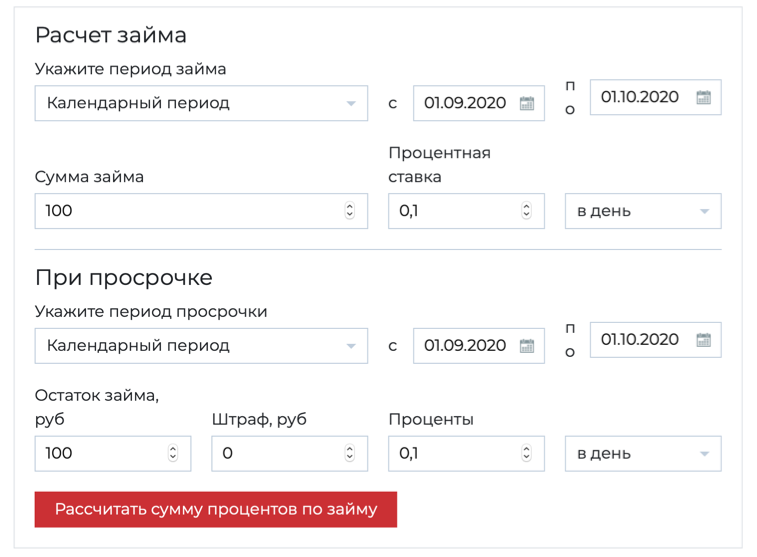

Как рассчитать процентную ставку по займу

При оформлении займа клиент выбирает нужную сумму и срок на шкале кредитного калькулятора. Система автоматически рассчитывает проценты, указывая сумму, которую придется заплатить в конце действия договора. Некоторые компании рядом указывают сумму переплаты. Если клиент согласен с этими цифрами, он может продолжить оформление. В противном случае заполнение заявки стоит прервать и поискать компанию с более привлекательными условиями.

Калькулятор онлайн-займа

Калькулятор онлайн-займа

Согласно правилам МФО, после заключения договора процентная ставка не может быть изменена в одностороннем порядке. Дополнительные скрытые комиссии также исключены – это противоречит Положению по МФО. Таким образом клиент будет уверен – отобразившаяся сумма будет окончательной. Единственное, что может ее изменить – начисленные после просрочки штрафы.

Будущий заемщик может рассчитать нужную сумму самостоятельно. Для этого достаточно разделить сумму переплаты на количество дней предполагаемого займа. Иногда эта простая операция позволяет понять, что указанная ставка выше одобренной Центробанком. Компании, практикующие подобное, часто указываю в условиях базовую ставку «от 1%». При подсчете выясняется, что вместо 1% в день предполагается заплатить 1,5%, 1,85% и даже 2% в день.

Например, клиент, планирующий взять 9000 рублей на 14 дней, получает автоматический расчет переплаты – 2 331 рубль. При делении этой цифры на количество дней и сумму займа, а затем умножения результата на 100, можно убедиться, что предложенная ставка существенно выше заявленной и составляет 1,85% в день.

Что такой займ, чем он отличается от кредита и его преимущества.

Кредит – это один из видов банковской продукции, и для его получения потенциальный клиент обращается в банк. Банки предлагают различные виды кредитов – потребительские кредиты, кредитные карты, ипотечное кредитование, автокредит, бизнес кредиты для частных предпринимателей и юридических лиц. В каждом банке своя кредитная политика, и, как следствие, свои тарифы и условия выдачи кредита.

Взаимоотношения между банком и клиентом обговариваются в кредитном договоре, который подписывается обеими сторонами после утверждения суммы кредита. В этом соглашении чётко обговариваются условия, на которых банк выдаёт указанную в контракте сумму денег физическому лицу, в частности срок кредита и процентная ставка по нему. Помимо прав обеих сторон, в контракте описываются и обязанности, как банка, так и плательщика.

Основная обязанность клиента – вовремя, в соответствии с выданным планом, погашать задолженность. В случае несвоевременной выплаты, в контракте отражаются возможные санкции за просрочки, в частности, начислении пени за каждый день задержки. Кредит разумно брать, когда нужна крупная сумма денег на продолжительный срок, например, на 30 дней или даже 12 месяцев.

Обратиться в банк может каждый, но для того, чтобы получить одобрение по своей заявке клиент должен представить стандартный пакет документов, который включает в себя:

- Паспорт гражданина Российской Федерации.

- Справку с места работы с указанием данных о занимаемой должности, стаже на текущем месте работы, и заработной платы. Чаще всего банки требуют предъявить форму 2-НДФЛ, которая является наглядным доказательством материального положения гражданина и его платёжеспособности.

Помимо вышеуказанных документов возраст потенциального клиента должен быть от 21 до 65 лет, минимальный стаж на текущем месте работы должен составлять 6 месяцев (некоторые банки разрешают и 3 месяца). Также для анализа платёжеспособности гражданина, банк может потребовать предъявить дополнительные документы, например, документ, подтверждающий наличие у клиента недвижимости, или транспортного средства.

Кроме того, банки могут отказать в выдаче кредита клиенту с плохой кредитной историей. История погашений, или кредитная история – это документ, база, содержащая данные обо всех кредитах, займах, и о платежах по ним. Таким образом, если клиент запаздывал с оплатой, или вообще не платил, то эта сказывается на его кредитном рейтинге, и ему остаётся лишь мечтать о возможности получить новый кредит в любом банке.

В наше время помимо банков на кредитном рынке активную позицию заняли микрофинансовые организации, различные МФК и МФО. Эти компании специализируются на выдаче займов на карту под процент.

Преимущества займа:

- Клиентами МФО могут быть граждане, достигшие 18 лет. Отсюда вытекает, что студенты, молодые люди могут спокойно обратиться в МФО для получения микрозайма.

- Для получения займа на карту без процентов на 30 дней не требуется предъявления справок и иных документов.

- Наличие отрицательной кредитной истории не станет поводом для отказа в выдаче микрозайма. Займы на карты одобряются без проверки кредитной истории.

- Оформить заявку на микрозайм можно 24 часа в сутки.

- Процесс одобрения и перевода денег занимает 5 минут.

Как можно оставить заявку на микрозайм в Срочно Деньги?

Организация предоставляет займы абсолютно разными способами: дистанционно, в офисе, поэтому разнятся и варианты подачи заявки.

Вы можете сравнить условия в компании Срочно деньги и подать заявку на займ на нашем сервисе поиска микрокредитов.

Быстрый и удобный подбор микрозайма

Обширная база займов на все случаи жизни

Множество параметров подбора и сортировки

Актуальные ставки и сроки

Например, клиенты могут заполнить заявку устно по телефону, позвонив на горячую линию организации по бесплатному номеру 8800-1001-363. В ходе телефонного разговора заемщику нужно будет ответить на вопросы оператора. Если заявка будет одобрена, заемщика пригласят в офис за получением денег наличными или на СрочноКарту.

Второй вариант подачи заявки — заполнение анкеты через интернет. Для этого клиенту нужно самостоятельно указать в анкете паспортные и персональные данные, сведения о работе, выбрать сумму и срок, определиться со способом получения.

Также клиент может оставить заявку непосредственно в офисе при личном обращении за деньгами. Заполнить анкету в этом случае помогут сотрудники компании. Они снимут сканкопию паспорта, сделают фото заемщика и отправят заявку на рассмотрение.

Если компания примет положительное решение, деньги можно будет получить наличными или оформить Срочнокарту и выбрать перечисление средств на нее.

В каких банках можно получить выгодную ипотеку?

По оценкам чиновников, к текущему моменту уже 15 банков определились с участием в программе. Всего же в программе могут быть представлены предложения от 35 российских банков. Как ожидается, до конца года в рамках программы будут выданы 210 тыс. кредитов на общую сумму в размере 740 млрд рублей.

На сайтах некоторых банков уже можно ознакомиться с условиями специальной ипотеки. Например, Газпромбанк готов анализировать поступающие заявки на кредит, полученные от граждан РФ с постоянной или временной пропиской в стране при отсутствии плохой кредитной истории. Возраст клиента должен укладываться в рамки 20-70 лет. Общий трудовой стаж гражданина должен быть не менее 1 года, а стаж на последнем месте работы должен превышать 3 месяца.

Граждане должны предоставить пакет документов для получения кредита, а именно заявление, паспорт, СНИЛС, копию трудовой книжки, заверенной работодателем, документ, подтверждающий доход. В качестве последнего можно, например, предоставить справку со счета из банка, в который у клиента переводится зарплата.

Программы по выдаче ипотеки под 6,5% присутствуют также и в других банках, например, в Росбанке, Альфа-Банке.

Сбербанк свой продукт «Господдержка 2020» готов выдавать по ставкам от 6,4%. Возраст потенциальных заемщиков должен быть в диапазоне 21-75 лет. У граждан должен быть стаж работы на текущем месте работы в районе 6 месяцев, а также общий стаж на уровне 1 года.

Вопросы заемщиков

С какого момента начинают начисляться проценты?

Если в договоре не указано иное, начисление начинается на следующий день после оформления займа. Исключение – частично беспроцентные займы, на них проценты начисляются после окончания льготного периода. Процесс заканчивается вместе с полным погашением займа.

Облагаются ли проценты по займу налогом на добавленную стоимость?

Нет, согласно Налоговому кодексу, этот вид платежей свободен от уплаты НДС.

Как приостановить начисление и выплату процентов?

Точные условия имеются в кредитном договоре. Обычно начисление процентов приостанавливается после оформления отсрочки платежа. Решение о ней принимается по письменному заявлению заемщика в индивидуальном порядке.

Какие займы относятся к беспроцентным?

Всегда беспроцентными считаются займы между физлицами на сумму, не превышающую 5 000 рублей без оформления договора, а также займы, выданные в имущественной форме. Остальные варианты беспроцентных займов указываются в договоре

Обратите внимание: при нарушении условий договора (например, просрочке платежа) начинает действовать базовая процентная ставка, а льготные условия аннулируются

Какой вариант начисления процентов выбрать?

Все зависит от суммы и длительности займа. Краткосрочные микрозаймы обычно выплачивают в конце действия договора. Более длинные займы подразумевают аннуитетные платежи по заранее составленному графику. Клиент может выбрать удобный режим выплат и вносить деньги помесячно или понедельно.

Мне предложили займ под 2% в день, объясняя это тем, что моя кредитная история испорчена. Стоит ли соглашаться на подобные условия?

Такая ставка не соответствует требованиям ЦБ. Соглашаясь на нее, вы рискуете стать жертвой кредитных махинаций или просто попасть в финансовую кабалу. Если ваше положение позволяет, откажитесь от займа и поищите компанию с более выгодными условиями.

Как снизить процентную ставку?

Самый простой путь – своевременный возврат займа. Это повысит ваш кредитный рейтинг, следующий займ будет выдан под более низкий процент. Можно оформить займ на более крупную сумму или предоставить залог: ставки по таким займам доходят до 0,25% в день.

Как выбрать компанию с самыми выгодными условиями?

Просмотрите несколько рейтингов, обращая внимание на компании-лидеры. Наиболее надежны МКК, обладающие крупным уставным капиталом

Для краткосрочных займов лучше выбирать компании, предлагающие беспроцентные займы для новичков, эти условия указываются на официальных сайтах.

Процентные ставки по займу можно узнать при помощи кредитного калькулятора на сайте МКК или рассчитать их самостоятельно. На размер конечной суммы влияет сумма и срок займа, уменьшить ее помогут разнообразные акции и бонусы. Все это необходимо учитывать при подсчете: потратив не более получаса, вы сможете понять, в какой компании можно взять займ с максимальной выгодой.

Информация о микрозаймах в компании Срочноденьги

Чтобы выбрать микрозайм в Срочноденьги необходимо ознакомиться с действующими кредитными программами компании. На сайте bankev.ru вы можете изучить актуальные условия предоставления займов и список требований к заемщикам. Основные критерии сравнения займов это процентная ставка, сумма займа и срок заимствования.

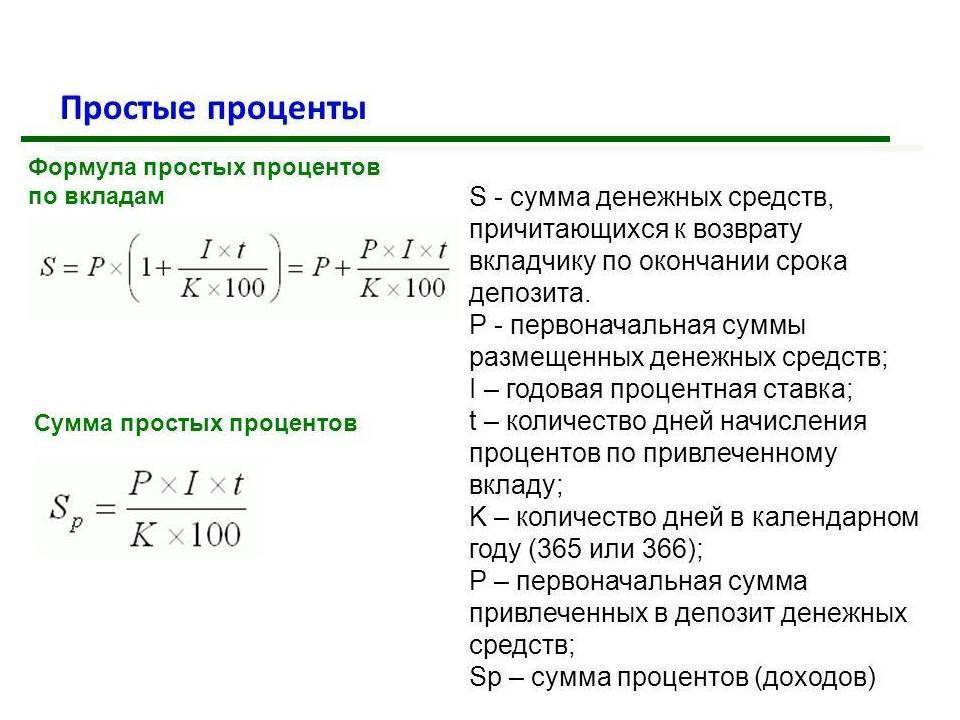

Пример расчета переплаты

Если оформить займ в «Срочноденьги» на сумму 16 000 рублей на 20 дней с процентной ставкой 0,5% в день. Годовая процентная ставка будет равна 182,5%. Сумма начисленных процентов за 1 день составляет 80 руб., за 20 дней – 1 600 руб., за год – 29 200 руб. Общая сумма выплат составляет 17 600 рублей. Итоговая стоимость кредита в процентах составляет 182,5% годовых.

Как оформить займ?

- Выберите требуемую сумму и срок заимствования от 1 до 30 дней;

- Подобрав несколько подходящих программ, нажмите кнопку «Подать заявку»;

- Перейдя на сайт кредитной организации, заполните анкету заемщика;

- Указывайте только правдивые и достоверные данные чтобы не получить отказ;

- После процедуры проверки кредитной заявки деньги можно будет получить выбранным способом.

После получения первого займа процесс оформления повторного займет всего несколько минут.

Основные причины отказа в выдаче займа

МФО может отказать в выдаче займа по одной из следующих причин:

- Указана недостоверная информация в кредитной заявке;

- Не предоставлен полный пакет документов;

- Нет постоянной регистрации в России;

- Отсутствие постоянного дохода;

- Имеется просроченная задолженность в других МФО.

Приложите усилия, чтобы устранить причины отказа и подайте повторную заявку через несколько дней.

Если вам отказали в займе в Срочноденьги попробуйте отправить заявки в проверенные МФО, у которых высокий процент одобрения кредитных заявок.

Как погасить займ?

Компания предлагает разные варианты погашения займа, чтобы каждый заемщик смог выбрать наиболее удобный. Следует учитывать, что платежные системы взымают комиссию за перечисление денежных средств.

Для погашения займа необходимо уточнить сумму платежа в личном кабинете «Срочноденьги». Далее выбрать удобный способ оплаты и внести нужную сумму на личный счет.

Если вы не в состоянии вовремя погасить задолженность вы можете продлить срок выплаты, оплатив комиссию за пролонгирование займа.

Последствия просрочки платежа

Нарушение заемщиком условий договора займа может привести к начислению штрафных санкций и занесению негативной информации в кредитную историю заемщика. Это может отрицательно повлиять на одобрение займов в дальнейшем.

Нюансы и условия кредитования

Выгодные ипотечные ссуды будут выдавать только в течение определенного промежутка времени, поэтому потенциальным заемщикам нужно уложиться в срок до 1 ноября. Ставка в 6,5 процентов будет сохранена в течение всего срока кредитования. Иными словами, если клиент взял специальную ипотеку до ноября, то даже при закрытии программы он все равно будет выплачивать свой долг по фиксированной ставке.

В рамках программы каждый клиент должен осуществить кредитный взнос на уровне 20%. Если заемщик может внести больше, то никто не запретит, а вот меньше – нельзя. Если у гражданина есть право на материнский капитал, то его можно направить в качестве первого взноса по кредиту.

По специальной ипотеке граждане могут купить только квадратные метры в новостройке. Приобретения на вторичке запрещены.

Отдельно в постановлении правительства прописаны размеры выгодного кредита. Если заемщик покупает жилье в Москве или Санкт-Петербурге, то ему могут выдать деньги в долг на сумму в 8 млн рублей. Эту же сумму дадут для жилья, расположенного в Подмосковье или Ленинградской области. Для всех остальных регионов страны действует планка на уровне 3 млн рублей. Этих сумм вполне должно хватить для улучшения жилищных условий. Согласно данным статистики, в среднем размер ипотечного кредита в стране находится на уровне 2,5 млн рублей.