Для чего нужна валютная карта?

Валютный счет дает возможность сохранять валюту в Сбербанке, и, при необходимости, проводить определенные операции, но для этого параллельно нужно иметь сбережения в рублях. Это позволяет очень быстро конвертировать деньги в валюте, которые только поступили на счет, что дает возможность рассчитываться не только на территории России, но и в других странах. Валютная карта от Сбербанка привязывается к таким способам оплаты как Mastercard и Visa.

В случае открытия счета в валюте открывается параллельный транзитный счет, предназначенный для банковских операций, на который будут поступать все денежные средства. Кроме удобного пользования системой, клиентам банка предоставляться достаточно высокий ежегодный процент ставки и несколько других возможностей:

- Клиенты Сбербанка смогут получать денежные переводы в неограниченном количестве от иностранных фирм или резидентов, проживающих в других странах.

- Владелец счета в банке сможет переводить деньги иностранным банкам, но, если не превышается лимит, составляющий 75000$ за один год.

- Предоставляется возможность оплачивать обучение или медицинскую помощь, воспользовавшись переводом средств с валютного счета.

- Принимаются денежные переводы в валюте из других банков Российской Федерации.

- Возможность совершать переводы средств, если денежная сума не превышает лимит в 2000$.

- Если на валютном счету остаётся сумма в размере 10000$ или в другой эквивалентной валюте, клиенту начисляются проценты, которые прописываются в договоре.

Валютный кредитный продукт

Частые дорогие приобретения в магазинах или дистанционных торговых точках подводят к тому, что дебетовый инструмент иногда становится бесполезным, когда требуется сразу кругленькая сумма денег.

Оформление кредитного обязательства занимает уйму времени, а пластиковая карта постоянно находится в кармане. К тому же прилагающийся беспроцентный период освобождает ее держателя от начисления обязательных процентов.

Конечно большинство россиян работают с рублевыми банковскими продуктами, но некоторые монетарные учреждения позволяют оформить валютный инструмент ― в долларах, евро либо другой иностранной валюте.

Подобный цифровой носитель можно использовать в следующих случаях:

Обе ситуации позволяют держателю карты сохранить, если можно так выразиться, лишние деньги, на идущие на процедуру конвертации. На них можно купить дополнительный товар.

Разумеется, такие валютные инструменты обслуживаются не бесплатно, да и за ежемесячный сервис взимается плата также в иностранной валюте. По рублевой карте также можно приобрести доллары или евро.

Однако если операция происходит на территории России, средства с карты нужно сначала обналичить, а затем уж на них купить доллары. Если процедура покупки происходит за рубежом, конвертация осуществляется автоматически, правда, не всегда выгодная клиенту.

Как открыть валютный счет в отделении

Для того, чтобы открыть валютный счет, необходимо обратиться в филиал Сбербанка и предоставить паспорт. Также клиенту банка нужно будет заполнить заявку, после этого на счет вносится сумма денег в размере 10 рублей или 5$, при необходимости, минимальный взнос можно произвести и в другой валюте.

Частным лицам предлагается открывать универсальный счет, он наиболее рациональный для совершения разноплановых банковских операций. При помощи валютных карт можно расплачиваться не только при помощи терминалов, но и делать покупки с иностранных онлайн магазинов.

Для открытия карты в Сбербанке требуется наличие пакета документов:

- Паспорт;

- Заявление от клиента банка;

- Учредительные бумаги (нотариально заверенные копии документов);

- Свидетельство о точной дате регистрации компании или предприятия в виде юридического лица.

- Документы, которые подтверждают полномочия лиц компании, или доверенной особы, открывающей счет в банке.

Кредитки без справок и проверки документов

В этом разделе приведем несколько примеров того, где заказать кредитную карту без справок.

По ряду банковских программ можно оформить кредитку без документов, только по паспорту. Для этого нужно подать заявку онлайн, дождаться решения банка и без проблем получить карту.

Кредитка Альфа-Банка с быстрой доставкой

На официальном сайте пользователь может за пять шагов сформировать и отправить заявку на кредитку «100 дней без %».

Условия по кредитной карте класса Standard:

- ставка от 11,99% годовых;

- кредитный лимит от 500 тыс руб;

- льготный период до 100 дней.

К плюсам продукта относятся:

- длительный беспроцентный период

- возможность снятия наличными до 50 тыс руб в мес без комиссии

- грейс-период распространяется на снятие наличных

- доступен для клиентов от 18 лет

Недостатки предложения:

- требуется постоянная регистрация в регионе присутствия Альфа-Банка

- повышенная комиссия для снятия наличных свыше 50 тыс руб (взимается с разницы превышения)

МТС Cashback: экономь, когда тратишь

Заполнить заявку можно вручную и через учетную запись на портале Госуслуг. Если воспользоваться вторым способом, вероятность одобрения заявки, как обещает МТС Банк, возрастет на 20%.

Условия по карте МТС Cashback:

- процентная ставка от 11,9% до 25,9% в год;

- кредитный лимит – 299 999 руб;

- грейс-период – 111 дней.

Плюсы кредитной карты:

- длительный беспроцентный период

- бесплатное обслуживание

- кэшбэк до 25% за покупки у партнеров МТС Банка

- оформление по паспорту

Минус предложения:

- значительная комиссия за переводы кредитных средств (до 7%)

- и пополнение со счетов юрлиц и ИП (5%)

Росбанк #120подНоль с лимитом от 15 тысяч

Чтобы получить карту #120подНоль, нужно заполнить заявку онлайн, на что потребуется четыре шага.

Условия по кредитке:

- ставка от 25,9% годовых;

- лимит от 15 тыс до 1 млн руб;

- льготный период до 120 дней.

Преимущества продукта:

- длительный грейс-период, распространяется на снятие наличных

- значительный размер максимального кредитного лимита

- оформление по паспорту при лимите до 100 тыс руб

Недостатки карты:

- высокая комиссия за снятие наличных

- необходима постоянная регистрация на территории обслуживания

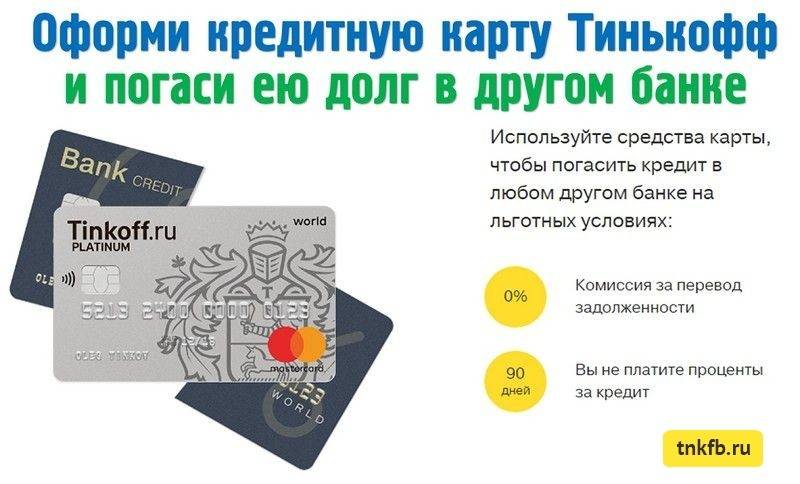

Кэшбэк до 30% с Тинькофф Platinum

Условия по карте Тинькофф Платинум:

- процентная ставка (годовых) от 12% до 29,9% за покупки, от 30% до 49,9% за снятие наличных и переводы кредитных средств;

- кредитный лимит до 300 тыс руб;

- льготный период до 55 дней.

Плюсы продукта:

- беспроцентная рассрочка до 12 мес за покупки у партнеров

- 120 дней без процентов за погашение картой других кредитов

- оформление по паспорту

- доставка карты на дом или в офис

- обслуживание бесплатно при условии использования карты

Минусом кредитки является высокая ставка за использование кредитных средств при снятии наличных (грейс-период на эту операцию не распространяется).

Лучшие награды за крипто-кредитные карты

Есть несколько криптовалютных вознаграждений, которые вы можете получить с помощью своей криптовалютной кредитной карты. Все зависит от типа вашей карты. Вот некоторые из лучших вознаграждений за крипто-кредитные карты, которые вы можете заработать с помощью своей карты:

- Денежные скидки – это вознаграждения в виде процента от ваших покупок. Процент варьируется в зависимости от типа вашей криптовалютной кредитной карты. Это также может быть фиксированная процентная ставка с каждой покупки, но это может зависеть от категории вашей покупки.

- Бонус за регистрацию – Некоторые крипто-кредитные карты предлагают денежное вознаграждение, когда вы открываете счет и пополняете свою карту. Вы также можете конвертировать средства в любую криптовалюту по вашему выбору, предлагаемую эмитентом вашей кредитной карты.

- Награды в криптовалюте – вы также можете зарабатывать криптовалюту в качестве вознаграждения непосредственно за свои покупки. Некоторые из лучших криптокарт предлагают определенные вознаграждения в криптовалюте.

- Накопление процентов – Еще одно вознаграждение, которое вы можете заработать на своей крипто-кредитной карте, – это проценты. Некоторые эмитенты криптовалютных кредитных карт позволяют вам зарабатывать проценты на свои активы в криптовалюте. Размер процентов обычно определяется эмитентом вашей кредитной карты.

- Процентный доход от контрольных покупок – это тип вознаграждения, который требует, чтобы вы зарабатывали процент после того, как вы достигли контрольной точки покупок. Например, эмитент вашей кредитной карты может предложить вам вознаграждение в размере 3%, если вы потратите до 40 000 долларов.

- Реферальный бонус – это тип вознаграждения, которое вы получаете, когда порекомендуете другу использовать определенный тип крипто-кредитной карты. Все зависит от эмитента кредитной карты.

Как оформить и получить кредитную карту

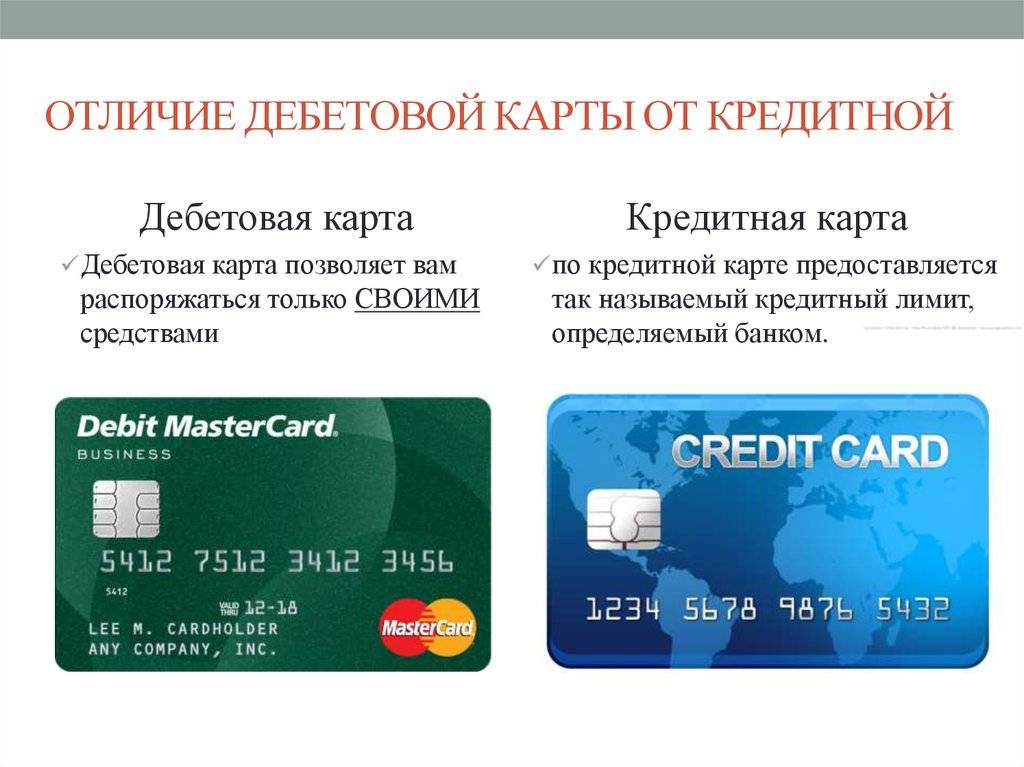

Кредитка – это форма обычного потребительского кредита со своими нюансами.

Плюсы такого платёжного инструмента таковы:

- более простая процедура оформления и пониженные требования к заёмщику;

- наличие беспроцентного периода;

- бонусные программы, кэшбэк;

- надёжная защита от утери и краж средств.

Минусы:

- небольшой лимит;

- высокая процентная ставка;

- высокие комиссии.

Также не следует забывать и о платных дополнительных услугах, например, смс-информировании.

Какую лучше открыть кредитную карту

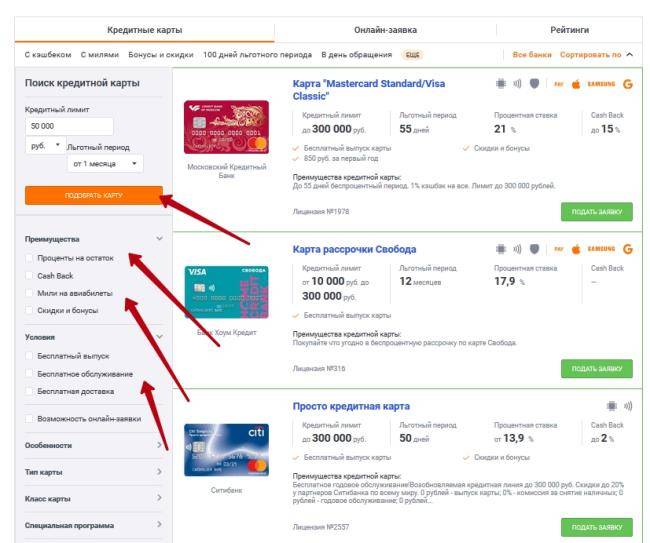

Внимание потенциального заёмщика должно быть сосредоточено на условиях кредитования. Приступив к выбору, заёмщик столкнется с целым списком параметров

Все они влияют на рентабельность предложения, потому стоит внимательно их изучить. Имеют значение следующие характеристики:

Процентная ставка – кредитки отличаются большей процентной ставкой, чем обычные кредитные продукты, потому важно не забывать об этом. Льготный период – так называют отрезок времени, за который клиент может совершать операции без начисления процентов

Также нужно уточнить, на какие именно операции распространяется действие льготного периода. Это может быть снятие наличных, переводы и т.д. Денежный лимит – максимальная сумма, которая может находиться на кредитке. Наличие кэшбэка – так называются бонусы, начисляемые от покупок. Они могут накапливаться в виде баллов или миль, а затем направляться на покупку товаров, услуг или авиабилетов. Плата за обслуживание – следует учитывать, что финансовая организация просит плату за пользование. Сумма, как правило, зависит от статуса кредитки и может варьироваться от нескольких сотен до нескольких тысяч рублей. Платёжная система – в основном это на выбор MasterCard (евро), Visa (доллар США), иногда МИР (российский рубль). Может стать плюсом при заграничных поездках. Ежемесячный платёж – стоит учитывать, что даже во время льготного периода необходимо каждый месяц вносить определённую сумму во избежание штрафов и просрочек.

Чтобы взять кредитную карту, пользоваться которой будет максимально выгодно, стоит учесть все критерии, ориентируясь на их совокупность, а не на один конкретный. Следует иметь виду, что банки могут взимать скрытые комиссии и переплаты, что также повлияет на стоимость.

Можно ли оформлять кредитную карту без процентов

Льготный период — отрезок времени пользования деньгами без начисления процентов. Длительность этого срока зависит от условий предоставления, как правило, она колеблется в пределах 30-60 дней, но может быть и больше. Эту информацию можно найти в договоре.

Ниже представлены предложения с самыми выгодными условиями льготного периода:

- КИВИ – карта рассрочки Совесть.

- Совкомбанк – карта рассрочки Халва.

- Альфа-банк – 100 дней без процентов.

- Росбанк – 120 под ноль.

- Райффайзенбанк – 110 дней.

Банки предлагают все более привлекательные условия в связи с возрастающей конкуренцией, потому можно завести кредитную карту с льготным периодом длительностью свыше 100 дней.

Где выгоднее оформить кредитную карту

При выборе банка стоит поинтересоваться процентными ставками, требованиями к заёмщикам, а также тем, на какой срок возможно открыть кредитную карту и её максимальным лимитом

Прежде всего стоит обратить внимание на организацию, в которой оформлялась зарплатная карта – там шанс одобрения будет максимальным. На каком бы учреждении ни остановился выбор, необходимо внимательно изучать условия и содержание договора на оформление и пользование кредиткой

Какую кредитную карту легче всего получить

Процесс получения пластика зависит от выбранного финансового учреждения и программы, однако в большинстве своём он схож. Требования для получения обычно минимальны. Заёмщик должен быть совершеннолетним гражданином Российской Федерации, для оформления требуется паспорт и справка о доходах. Однако последняя необходима не всегда. Наличие официальной работы, стабильного дохода и даже положительной кредитной истории не всегда является обязательным требованием, особенно для предложений с небольшим лимитом, но поможет улучшить условия кредитования.

Продукты, которые можно оформить по паспорту, а вероятность одобрения будет максимальной:

- МТС-банк, МТС Cashback.

- Тинькофф, Платинум.

- Газпромбанк, Умная карта.

- Русский стандарт, Платинум.

- Райффайзенбанк, #всесразу.

Часто в случае положительного ответа получить кредитную карту можно уже на месте, клиенту не придётся ждать ее производства и доставки.

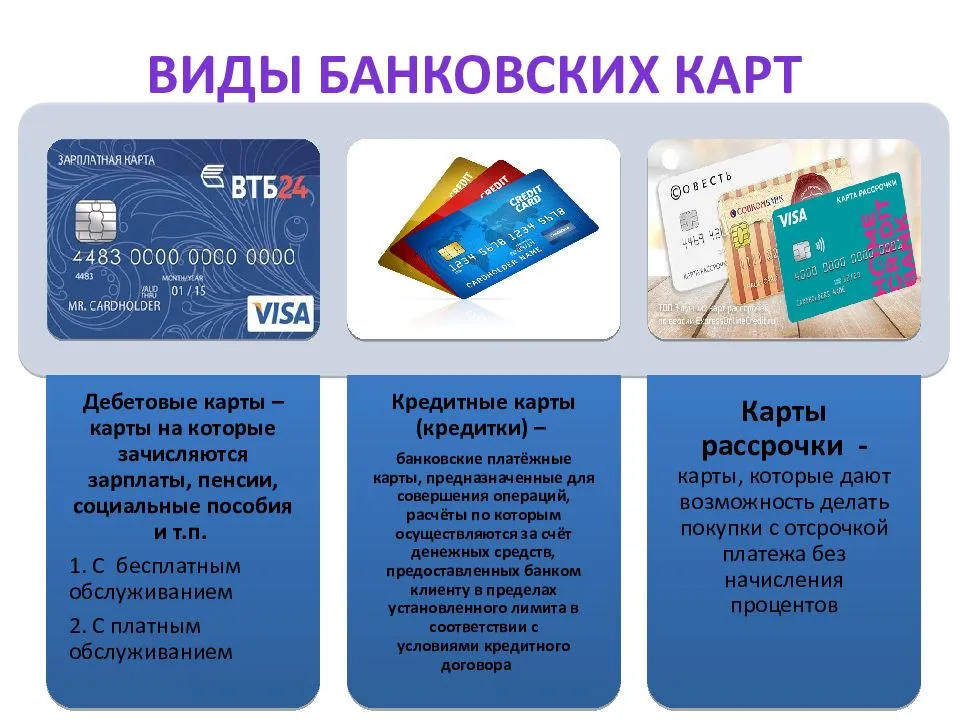

Виды дебетовых валютных карт для физических лиц

Несмотря на то, что ряд операций с валютой ограничен законом РФ, пользоваться счетом можно без проблем. Валютные сбережения в Сбербанке позволят проводить все необходимые операции. Для его открытия необходимо иметь рублевый счет.

Открыть карту подобного типа не составит труда. Однако имеется ряд условия для каждого вида предлагаемого продукта. В первую очередь необходимо ознакомиться с тем, что предлагает банк. Далее будут перечислены виды дебетовых карт, доступных для оформления в Сбербанке России

Обратите внимание, что стоимость обслуживания для каждой из них будет разной. Валютные карты Сбербанка имеют такие виды:

- Виза Платинум. Относится к пакету Премьер;

- Виза Классик. Карта Аэрофлот;

- Карта Моментум от Мастеркард;

- Моментум от Виза.

Каждая карта имеет свои преимущества и разную плату за обслуживание. Стоимость зависит от ряда факторов.

Сейчас смотрят

Стоит ли заходить в майнинг в 2022 году? Доход майнинг фермы [AMD / Nvidia]

Какие видеокарты самые прибыльные и быстрее всего окупятся в майнинге? На эти и другие вопросы мы ответим далее в этой статье!

Какие драйвера лучше для майнинга у AMD и NVIDIA – советы по выбору

Какие драйвера лучше выбрать для майнинга? Может быть существуют «специальные» драйвера для добычи криптовалют? В этой статье мы развеем эти мифы.

Ключевые драйверы крипторынка: что это? Примеры

В этой статье мы хотим перейти к примерам и обсудить ключевые факторы, которые движут рынком криптовалют

Как подарить криптовалюту? Все возможные способы и описание покупки

В этой статье мы рассказали, как подарить криптовалюту и какая криптовалюта является лучшей для подарка.

Страны с самыми большими валютными резервами

Что такое Валютный резерв?

В этой статье мы расскажем о странах, которые обладают самыми большими резервами, и на том, почему они у них есть.

Топ лучших альтернатив MetaTrader 4: Что выбрать?

Лучшие альтернативы MetaTrader 4, описание и примеры.

Прогноз курса OGN (Origin Protocol) на 2022 год: Что будет с криптовалютой?

В этой статьи мы расскажем вам, что представляет собой проект OGN, почему вы должны обратить на него внимание и прогноз курса на 2022 год!

Прогноз курса (цены) XRP на 2022 год. Что будет с криптовалютой?

Текущий анализ XRP показывает, что он находится в массивном бычьем флаге ABC

XRP недавно покинул импульсную волну и сейчас создает большую и большую коррекцию, которая приближается к двум областям, представляющим значительный интерес для виртуальной валюты.

Как майнить Flux (ZelHash)? Настройка Bat файла, Разгон под все карты

В этом руководстве мы покажем вам, как майнить монету Flux! Разгон, настройка.

White Paper в криптовалюте: что это такое? Как составить?

White Paper (Белая книга) в криптовалюте – это документ, который включает в себя схему проблемы, которую проект стремится решить, решение этой проблемы, а также подробное описание продукта, его архитектуры и взаимодействия с пользователями.

Как работает крипто кредитование? Лучшие компании крипто кредитования. Как заработать?

Криптовалютное кредитование – одна из многих особенностей DeFi, и она является достойным конкурентом традиционным средствам кредитования. Вместо известного способа получения прибыли от криптовалюты, когда вы оставляете свои токены в кошельке до тех пор, пока цена не повысится.

Сальвадор планирует построить первый в мире криптовалютный город. Какие страны могут последовать его примеру?

Власти Сальвадора, которые в сентябре нынешнего года первыми в мире легализовали биткоин как платежное средство, заявили о том, что построят первый на свете биткоин-город.

Тест Хауи (Howey Test) что это? Как он связан с криптовалютами?

В этой статье мы посмотрим на тест Хауи, как он применяется к криптовалютам и как он влияет на развитие рынка.

В этой статье мы рассмотрим, что такое DeFi и в какие проекты DeFi лучше всего инвестировать!

Как работает блок в блокчейне Биткойн?

В этом руководстве мы расскажем о принципах работы ключевых компонентов отдельных блоков блокчейна, составляющего сеть Биткойн.

На что обратить внимание при выборе карты

При выборе дебетовой или кредитной карты для путешествий нужно обратить внимание на несколько пунктов. Часть из них относится непосредственно к использованию за границей (курс конвертации, комиссия за снятие в банкомате и т.д.), а часть являются универсальными (кешбек, начисление процента на остаток)

Часть из них относится непосредственно к использованию за границей (курс конвертации, комиссия за снятие в банкомате и т.д.), а часть являются универсальными (кешбек, начисление процента на остаток).

1. Курс конвертации

Этот параметр актуален только для рублевых банковских карт.

Когда вы оплачиваете покупки или снимаете наличные за границей, банк конвертирует местную валюту и списывает ее с вашего счета в рублях по соответствующему курсу.

Если валюта страны – не доллары и не евро, то происходит 2 конвертации:

- Местная валюта –> USD (валюта платежной системы – Mastercard или Visa)

- USD –> RUB

Первая конвертация происходит по курсу платежной системы. Для второй конвертации (USD –> RUB) банки используют свой внутренний курс. Обычно он составляет +1-2% к курсу ЦБ. То есть вы переплачиваете 1-2% за конвертацию долларов в рубли.

Некоторые карты, например Кукуруза и Билайн, конвертируют валюту по курсу ЦБ – у них потери на конвертации равны нулю.

2. Комиссия за снятие наличных

Банки могут взимать комиссию за снятие наличных в банкоматах сторонних банков. Например, Сбербанк берет 1% от суммы снятия, но не меньше 100 рублей.

Некоторые банки имеют лимиты на бесплатное снятие денег в банкоматах. Например, по карте Кукуруза до 50000 рублей в месяц можно снимать бесплатно, а дальше – уже с комиссией.

Важно знать: бесплатное снятие наличных относится только к банку-эмитенту карты – он не берет комиссию на своей стороне. Однако комиссию может брать еще и банкомат – это лучше уточнять перед поездкой в конкретную страну

Например, в Таиланде все банкоматы берут комиссию в 220 бат.

3. Кешбек

По многим кредитным и дебетовым картам для поездок за границу предусмотрен кешбек. Обычно он составляет 1-2%, но может быть больше по отдельным категориям товаров или за покупки в магазинах партнеров.

Кешбек может начисляться рублями или бонусами / милями. Первый вариант всегда предпочтительнее, поскольку рубли вы можете потратить на что угодно, а бонусы или мили – нет.

4. Процент на остаток

Дополнительным плюсом будет, если по карте предусмотрен процент на остаток. Обычно он составляет 4-6% годовых; может начисляться рублями, бонусами или милями. Рублями – лучший вариант.

5. Прочие параметры

Важную роль для путешественников могут играть и другие параметры – например, стоимость годового обслуживания, цена оформления карты, наличие мобильного приложения и интернет-банка и т.д.

Иногда дополнением к картам идут полезные бонусы – например, доступ в бизнес-залы аэропортов, бесплатный трансфер и т.д.

Рекомендуем при выборе банковской карты сравнивать все важные для вас параметры.

Как получить заграничную карту

Определились со страной — выбирайте банк. Внимательно изучите все требования, список документов, которые потребуется предоставить. Список может состоять всего из одной или двух позиций. А может и из более десятка пунктов.

- Как правило, везде нужен загранпаспорт.

- Банк может потребовать различные справки о доходах, рекомендательные письма, выписки со счетов и даже ваше резюме.

Важнейший момент — многие заграничные банки требуют для открытия счета иностранцу открыть депозит и держать неснижаемый остаток на счете. Для собственной безопасности.Это может быть смешная сумма в 5 долларов, а может быть и весьма солидная.

Если банк разрешает открыть счет дистанционно, то вы можете отправить необходимые документы по электронной почте или заказным письмом. Банковскую карту в таком случае вам пришлют по почте вместе с уведомлением об открытии счета.

Чтобы открыть счет удаленно, можно прибегнуть к помощи специалистов. Они помогут выбрать оптимальный вариант страны и банка под ваши нужды, оформить все нужные документы и отправят их в банк. Услуги таких агентов, правда, стоят от тысячи долларов. За открытие счета в странах Евросоюза, например, агентства берут порядка 3 000-4 000 евро.

Особенности использования валютной карты

Как всякий банковский продукт, валютная кредитная карта имеет свои особенности. Не всякому клиенту банка будет выгодно её оформление.

Рекомендации для открытия валютной кредитной карты:

- Получение дохода (зарплаты) в иностранной валюте;

- Частые поездки за границу и связанные с этим траты;

- Нежелание иметь за рубежом наличные средства (страх потери или большая сумма ввоза/вывоза денежных средств).

Выгоднее совершать покупки за границей в той же валюте, что и сама кредитная карта

Выгоднее совершать покупки за границей в той же валюте, что и сама кредитная карта

Когда валютная кредитная карта оформляется, банк проводит тщательное исследование источника и уровня доходов клиента, желающего завести карту. Обслуживание стоит значительно дороже рублевых кредиток, поэтому валютную карту могут позволить себе люди со стабильным высоким доходом.

Пополнение карты возможно через:

- Интернет;

- Операциониста банка (непосредственно в отделении);

- Банковский терминал (не всегда распознает валюту).

Комиссия при оплате картой

Главную особенность, о которой следует помнить при оформлении валютной кредитной карты – это комиссия, взимаемая при оплате и конвертации в иную валюту. Размер оплаты за конвертацию может быть разным в зависимости от того, в какой валюте была открыта кредитная карта, какую валюту использует банк, и какая валюта используется для оплаты в каждом конкретном случае.

Иногда все условия совпадают, то есть везде используется одинаковая валюта. Но чаще бывает так, что деньги с валютной кредитной карты проходят двойную конвертацию, из-за чего держатель кредитки вынужден переплачивать определенную долю процентов.

Разновидности по типам платежных систем

Тип валютной карты, а также её класс имеют большое значение, ведь от выбора зависит набор возможностей карты и её бонусов. Наиболее востребованы карты Visa и MasterCard. Ими можно расплачиваться практически в любой точке мира. У каждого из концернов есть свои предложения по картам. У Visa самыми популярными являются:

- Visa Classic. Предлагает набор стандартных функций: оплата покупок в магазинах (в том числе и через Интернет), снятие денег через банкомат.

- Visa Platinum. Подходит для состоятельных держателей карт, поскольку обслуживание такой карты дорогое. Имеет множество преимуществ, в том числе высокий кредитный лимит.

- Visa Infinite. Самый широкий набор привилегий.

Валютные карты от MasterCard (набор функций в целом соответствует предложениям Visa):

- MasterCard Standard;

- MasterCard Platinum;

- MasterCard World Signia.

На валютные кредитные карты банки предлагают пониженные процентные ставки за пользование кредитными средствами

На валютные кредитные карты банки предлагают пониженные процентные ставки за пользование кредитными средствами

Следует также отметить, что существуют виртуальные валютные кредитные карты. Они предназначены для оплаты через Интернет.

Преимущества и недостатки карт

Валютная кредитная карта имеет целый ряд преимуществ, а также несколько недостатков. Очевидным плюсом использования такой карты является пониженная процентная ставка (по сравнению с рублевыми счетами), составляющая 5-7% годовых

Для тех, кто часто выезжает за границу, крайне важно наиболее выгодно осуществлять покупки и не заботиться об излишних затратах. Другие достоинства валютной кредитки:. В основном банки предлагают кредитные карты в таких валютах, как доллары и евро

В основном банки предлагают кредитные карты в таких валютах, как доллары и евро

В основном банки предлагают кредитные карты в таких валютах, как доллары и евро

Минусов немного, а те, что есть, сглаживаются при разумном использовании и понимании особенностей валютной карты. Главный минус состоит в том, что на карте необходимо заморозить некоторую часть средств. Это называется неснижаемым остатком. Он действует на протяжении всего периода использования карты, а по окончании срока средства возвращаются держателю. Другой минус заключается в том, что получение дохода (5%) возможно не для всех сумм. В среднем на карте должно храниться порядка нескольких тысяч долларов или евро.

Оформляем, генацвале: условия на примере Грузии

Где оформить банковскую карту поближе да поудобнее? Возьмем, к примеру, Грузию. Есть россияне, которые любят там отдыхать, есть те, кто пользуется местными банками.Для иностранцев банковская система Грузии привлекательна тем, что граждане других стран, в частности, россияне могут свободно открывать здесь банковские счета. Плюс Грузия не участвует в обмене финансовой информацией с другими государствами в рамках CRS.

Чтобы открыть счет в Грузии, нужно минимум усилий. При этом за последние десять лет ни один банк страны не обанкротился и не закрылся. Всего в Грузии 15 банков. Однако россияне выбирают обычно два самых крупных. Это коммерческий банк TBC Bank и Банк Грузии (Bank of Georgia). Последний знаменит тем, что, кроме карт MasterCard и Visa, выпускает карты American Express.

Нет ограничений на транзакции в валюте разных стран. Грузинские банки выпускают карты в лари (национальная валюта), в долларах США, евро и фунтах стерлингов. А если договоритесь, могут открыть счет и в любой другой валюте. Все грузинские платежные карты — международные, ими свободно можно расплачиваться, пожалуй, в любых местах мира и снимать с карт наличные.

Для того чтобы открыть счет бесплатно, придется посетить Грузию лично. Открыть счет можно и дистанционно, но за отдельные деньги.

Не хотим терять вас, давайте дружить! Подпишитесь на наш Telegram-канал, тут финансовые лайфхаки каждый день!

Приватбанк

Приватбанк стал одним из первых банков, которые начали предлагать конвертировать средства на карте. Для того, чтобы оформить валютную карточку, пользователь должен выбрать банковский продукт с той валютой, которая его интересует. Средства можно перевести с карточки «Универсальная». Эту карту можно пополнить без комиссии, поэтому ее удобно использовать.

Клиент может оплатить покупку на валютной карточке кредитными средствами. При этом комиссия будет составлять 4%. Приватбанк предлагает своим клиентам карту «Универсальная» Visa Gold с долларовой валютой. Обслуживание этой карточки стоит 240 гривен в год.

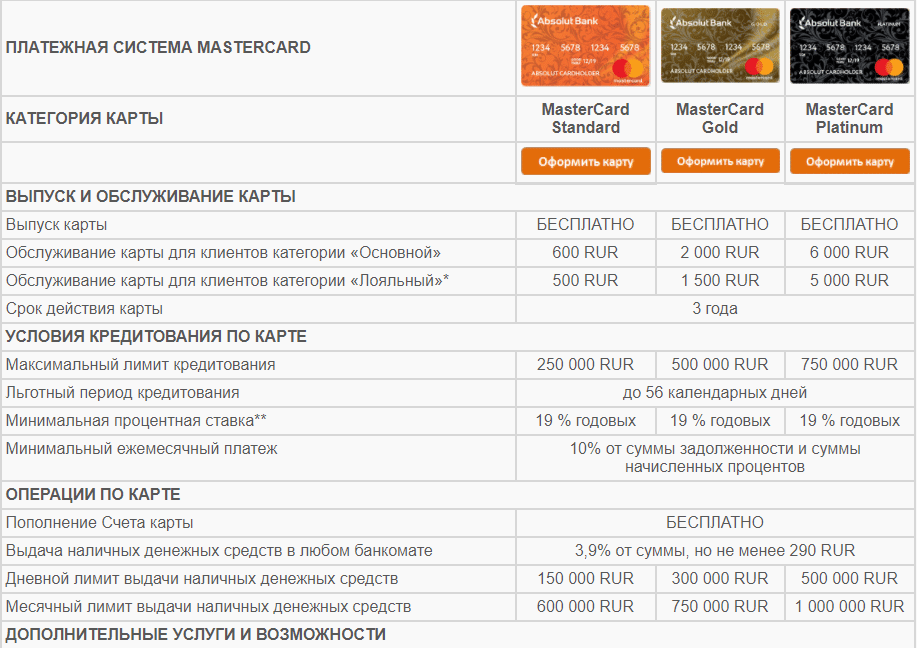

ПАО Абсолют Банк

Монетарная структура предлагает пользователям на их выбор сразу несколько валютных банковских продуктов. Основная разница между инструментами основывается в цене годового обязательного сервиса и максимальном ограничении:

Карта серии Комфорт обладает следующими данными:

- годовой процентный курс ― 18,0;

- ограничение ― не более 3000 долларов-евро;

- годовое обслуживание ― $20 либо €15;

- продолжительность льготного периода ― 56 текущих дней;

- комиссионные начисления при обналичивании ― не менее 3,9 пункта;

Серия Привилегия имеет следующие характеристики:

- увеличенный кредитный лимит ― $/€5000;

- годовое обслуживание ― $60 либо €50;

- продолжительность льготного периода ― 56 текущих дней;

- комиссионные начисления при обналичивании ― не менее 3,9 пункта;

Пакет Престиж обусловлен такими показателями:

кредитный лимит ― $15000 либо €10000;

Годовое обслуживание карты обходится в $200 либо €150.

Платежные инструменты относятся в системе МастерКард, оснащены надежной защитой, интегральной микросхемой. Могут применяться при безналичных расчетах на зарубежных торговых онлайн-площадках.

Предложение от ЗАО Интерпрогрессбанк

Кредитный валютный продукт Infinite, платежной системы Виза, подчеркивает высокий статус ее обладателя. Деньги на счете хранятся в национальной либо зарубежной валюте ― долларах или евро.

Карта обладает 50-суточным грейс-периодом, который распространяется на все валюты. Характеристика валютного продукта обусловливается следующими факторами:

- годовой процентный тариф ― 16,0%, исчисляется в иностранной валюте;

- максимальное ограничение ― $46000 либо €40000;

- цена годового обслуживания ― $230 либо €200.

При снятии денег в банкомате, начисляются комиссионные издержки в размере 3,0 пункта от обналичивания. Пополнение инструмента обойдется пользователю карты бесплатно.

При утере или хищении карты, новая изготавливается за $5 либо €3 за несколько дней. Срочное получение нового банковского продукта обойдется клиенту в $35 либо €25.

Предложения банковских учреждений

Описываемые кредитные инструменты находятся на рынке финансовых услуг уже несколько лет, многие монетарные структуры оформляют валютные носители только дебетовые.

Даже рассматривая предложение ПАО Сбербанк, где можно получить валютный дебетовый продукт, то кредитный выпускается лишь в рублевом исполнении. Однако выпускающие банки объединенный вариант ― валютнокредитный, очень осмотрительны при выборе клиентов такого платежного инструмента.

Цифровой носитель выдается только тем заявителям, у которых хорошая финансовая характеристика, выделяющаяся постоянным высоким доходом и отсутствие кредитного негативного рейтинга.