Обращение после ДТП

После того, как случилась авария нужно сразу позвонить в ГИБДД (если ДТП серьезное) и в страховую компанию. Сообщить о страховом случае можно не только по телефону, но и зайдя на сайт страховщика в раздел «Уведомить о страховом случае». Заявление о страховом событии пишется в течение 5-7 дней. Точный срок должен быть указан в страховом полисе.

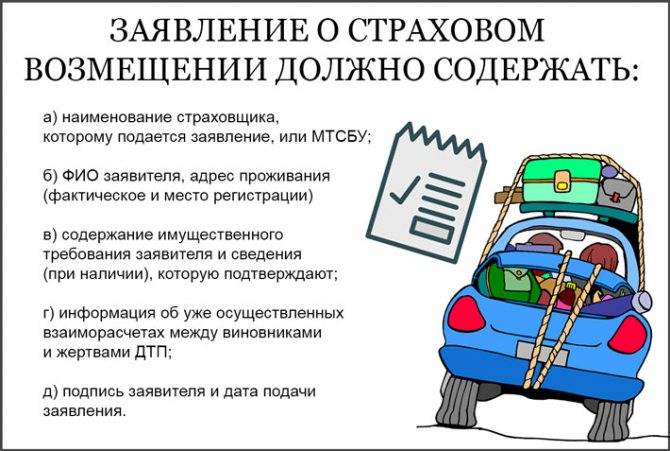

Документы для выплаты:

- заявление;

- копии свидетельство регистрации, ВУ;

- копия полиса;

- копия справка о ДТП установленной формы, справки из государственных инстанций (МЧС и пр.);

- копия паспорта;

- копия протокола об административном правонарушении (в случае ДТП).

Машина, побывавшая в аварии, обязательно предоставляется для осмотра и экспертизы. Результаты оформляются в письменном виде и подписываются страховщиком, экспертом-техником, и владельцем машины. Справку о ДТП и протокола нужно взять в ГИБДД, в случае стихийного бедствия нужно взять подтверждающий документ в МЧС РФ, в случае пожара в Госпожарнадзоре.

Все документы формируются в пакет и отдаются страховщику под роспись. Страховщик готовит акт о страховом случае на основании имеющихся документов, где производит расчет страховой выплаты.

Как возмещают ущерб

Порядок возмещения ущерба по КАСКО, как правило, прописывается в договоре. Различают три способа восстановления ущерба:

- пострадавшее ТС ремонтируется за счет страховщика;

- производится выплата наличными деньгами;

- пришедший в негодность транспорт заменяется аналогичным.

Как ни удивительно, но наиболее распространенным способом на практике является ремонт, а не наличные. Он выгоден как водителям, так и страховщику: первые опасаются, что если взять денежными средствами, компенсация будет недостаточной для качественного ремонта, вторым несподручно платить наличными. Очень часто компании даже не вносят в полис подобный пункт. У каждой страховой компании имеются свои партнеры в лице автосервисов, в один из которых и направляется пострадавший транспорт. Компания оплачивает счет, страхователь получает свою отремонтированную автомашину.

А можно ли получить вместо ремонта деньги? Как уже было отмечено, это разрешено. Если вы решили получить возмещение деньгами, а не каким-либо иным способом, об этом следует указать в заявлении. Подобная выплата производится по калькуляциям независимой экспертизы или платежным документам о ремонтных затратах, полученных из стороннего для компании сервиса. Страхователю предоставляется выбор: получить деньги наличными либо они переводом осядут на его банковском счету.

Наконец, последний способ называется заменой имущества. Он применяется исключительно в тех случаях, когда застрахованный предмет восстановлению не подлежит или украден.

Вероятен вариант, когда страховая сумма недостаточна для приобретения нового ТС, вследствие, например, подорожания автомобилей данного класса. В этом случае недостающая сумма будет выплачена владельцу.

В каких случаях возможна компенсация деньгами

Если ремонт автомобиля выполнен самостоятельно, по закону (Ст. 929 п.1 ГК РФ) страховщик обязан возместить затраты, когда водитель требует за это денежных средств. Но предварительно должна быть проведена независимая экспертиза машины. Выполняют операции в следующем порядке:

- предоставляют поврежденную машину в страховую компанию;

- определяют экспертизой неисправности;

- берут у эксперта заключение, где рассчитана стоимость услуг СТО;

- выполняют ремонтные работы;

- восстановленный автомобиль осматривает страховщик, составляет акт, где фиксирует параметры проведенных действий.

По расчету, выполненному независимым оценщиком, со страховой компании взыскивают деньги. В подтверждение затрат прикладывают к отчету экспертов квитанции, по которым проходила оплата автосервису или наряд, составленный автомехаником на основании заказа.

Бывает, что страховщик направляет в автосервис ТС, но владелец не может отремонтировать по причинам, которые от него не зависят:

- большие очереди;

- автослесарь отказал обслуживать по объему работ, не всё выполнил или некачественно обслужил.

В этом случае клиент страховой может потребовать наличные, так как организация нарушила договорные условия.

Как получить деньги вместо ремонта по КАСКО в 2022 году?

Получить денежную компенсацию вместо проведения ремонтных работ по восстановлению транспортного средства можно в том случае, если данный пункт прописан в договоре КАСКО.

Чтобы получить положенные выплаты по КАСКО в 2022 году страхователю необходимо:

- Своевременно передать извещение о ДТП в страховую компанию.

- Подготовить пакет документов, включая данные расчетного счета, на который будет произведена выплата.

- Предоставить транспортное средство для осмотра эксперту СК.

- Дождаться положенных выплат.

Если же страхователь изначально выбрал в качестве варианта возмещения восстановительные работы, то получить их стоимость в денежном эквиваленте удается лишь через суд. Да и то при наличии помощи юриста с высоким уровнем квалификации и богатым опытом ведения аналогичных дел.

Если транспортное средство полностью уничтожено или угнано, то существует реальная возможность заменить восстановительные работы на материальную компенсацию ущерба по КАСКО.

Причины отказа в выплатах, признанные судами неправомерными

За всю историю существования страхования КАСКО (20 с лишним лет) в судебной практике накопилось множество ситуаций, когда страховщик отказывался выплатить страхователю, причитающуюся ему сумму ущерба. Используя данную информацию, можно выделить ряд наиболее распространенных причин отказа в выплате страховой суммы по КАСКО, которые признаны неправомерными:

- Потеря страхового договора.

- Подача заявления о возникновении ущерба в сроки, неустановленные договором. Например, человек мог болеть или находится в другом городе.

- В ходе наступления страхового случая за рулем находилось лицо, не вписанное в полис КАСКО. Обычно такая ситуация происходит, когда единственный владелец машины вписывает в страховку всю свою семью. При этом себя не вписывает, так как считает, что это подразумевается само собой.

- Отсутствие справки из Госавтоинспекции о том, что административное дело закрыто. В данном случае речь идет об угнанных машинах. Многие страховые компании считают, что пока машина находится в розыске, то полис не действует.

- Страхователь лишил страховщика возможности предъявить регрессное требование лицу, нанёсшему ущерб. Например, в ночное время суток с машины сняли колеса, при этом потерпевший отказывается обращаться в полицию, так как считает, что в любом случае он сможет компенсировать себе понесенный ущерб за счет полиса КАСКО.

- Непреднамеренное искажение данных – несоответствие характера повреждений, о которых заявил страхователь, тому, что указано в протоколе с места происшествия. Также может быть ситуация, когда происходит не совпадение, произошедших событий. Например, заявлено, что произошел угон, а на самом деле это было хищение и др.

- Отсутствие полной информации о страховом случае, а также лиц, имеющих отношение к нему.

- Недостоверные сведения о наличии/отсутствии противоугонного устройства либо неправильная его эксплуатация (Например, находится в неподключенном состоянии, расположено в неподходящем месте и т.д.).

- Осуществление ремонта машины, до того, как ее осмотрел специалист из страховой компании.

- Отсутствие всех необходимых бумаг на машину (Например, паспорт, свидетельство о регистрации, полный комплект ключей). Данная ситуация довольно часто вручается в случае кражи транспортного средства, если на тот момент документы находились внутри.

Дополнительно следует отметить, что к неправомерным действиям страховой компании также относится осуществление страховой выплаты не в полном объеме или отказ в компенсации расходов, понесенных за вызов эвакуатора (при наличии такой оговорки в договоре).

Еще несколько нестраховых случаев

Одной из самых распространенных уловок страховых компаний, в борьбе с автовладельцами, задержка выплаты положенной суммы и существенное занижение размера.

Такой случай произошел с Юлией Ч., счастливой обладательницей Toyota Rav4. Юля обнаружила царапину, которая затронула крыло и две двери машины.

Так как она была застрахована по КАСКО в компании МАКС, то, нисколько не сомневаясь в том, что получит полное возмещение ущерба, стала действовать по правилам, установленной этой «почтенной» фирмой.

Она вызвала ГИБДД, получила все требуемые документы, в срок уведомила страховщика, сразу указав, что чинить свой автомобиль в техцентре сотрудничающим с компанией МАКС не хочет, просто возьмет деньги за ремонт.

Через три (три!!!) месяца из компании пришел ответ, что страховщик готов заплатить 5.5 тысяч рублей за ремонт всех трех деталей.

Так как за эти деньги отремонтировать повреждения было нереально, Юля попыталась починить машину в сервисе. Однако ей было отказано, так как ранее она сделала выбор в пользу выплаты страховой суммы.

Тогда Юля отдала дело на пересмотр, приложив к нему калькуляцию ремонта от официального дилера «Тойота Кунцево». Дилер оценил ремонт в 120 000 рублей.

Все, чего добилась Юля, это увеличения страховой суммы на 27736 рублей. Клиент попался на одну из самых распространенных уловок страховщиков.

Дело все в том, что СТО, с которыми они сотрудничают, предоставляют скидки за то, что страховщики выдают деньги на ремонт, исходя из цены в их центре.

Это абсолютно не правильно. Стоимость ремонта должна рассчитываться на основе рыночной в данном регионе.

Ремонт по КАСКО без ДТП в 2022 году

Нµ òÃÂõóôð ò ÃÂâàÃÂÃÂðÃÂÃÂòÃÂÃÂàôòð ðòÃÂþüþñøûÃÂ. ÃÂõÃÂõôúþ òþ÷ýøúðõàÃÂøÃÂÃÂðÃÂøÃÂ, úþóôð ÃÂÃÂþûúýþòõýøõ ÿÃÂþø÷þÃÂûþ, ð ÃÂÃÂðÃÂÃÂýøú ðòðÃÂøø ÃÂþûÃÂúþ þôøý. ÃÂûø öõ ÃÂÃÂõÃÂñ ñÃÂû ÿÃÂøÃÂøýõý ÃÂÃÂõÃÂÃÂøüø ûøÃÂðüø, ÃÂÃÂøÃÂøùýÃÂüø ñõôÃÂÃÂòøÃÂüø, ò ÃÂõ÷ÃÂûÃÂÃÂðÃÂõ ÿðôõýøàøûø ÿþÿðôðýøàüþûýøø øûø óÃÂðôð. àÃÂÃÂþü ÃÂûÃÂÃÂðõ ýõþñÃÂþôøüþ ÃÂõÃÂúþ ÃÂûõôþòðÃÂàþÿÃÂõôõûõýýþüàðûóþÃÂøÃÂüàôõùÃÂÃÂòøù, ÃÂÃÂþñàþñþùÃÂøÃÂàñõ÷ ÿÃÂþÃÂþúþûð ÃÂâÃÂ:

- ÃÂõ ÃÂÃÂþóðÃÂàðòÃÂþ ø üðúÃÂøüðûÃÂýþ ÃÂõÃÂúþ þÿøÃÂðÃÂàÿþòÃÂõöôõýøÃÂ.

- ÃÂÃÂÃÂÃÂõÃÂÃÂòøÃÂàÃÂþÃÂþ ø òøôõþÃÂÃÂõüúÃÂ, óôõ þÃÂþñþõ òýøüðýøõ ÃÂôõûøÃÂàÃÂðÃÂðúÃÂõÃÂàÿþòÃÂõöôõýøù, ð ÃÂðúöõ þúÃÂÃÂöðÃÂÃÂøü ÿÃÂõôüõÃÂðü.

- ÃÂðÿøÃÂðÃÂàÿþúð÷ðýøàÃÂòøôõÃÂõûõù, ð ÃÂðúöõ øàúþýÃÂðúÃÂýÃÂõ ôðýýÃÂõ.

- ÃÂÃÂ÷òðÃÂàýð üõÃÂÃÂþ ÿÃÂþøÃÂÃÂõÃÂÃÂòøàÿÃÂõôÃÂÃÂðòøÃÂõûàÿÃÂðòþþÃÂÃÂðýøÃÂõûÃÂýÃÂàþÃÂóðýþò. ÃÂý ÃÂþÃÂÃÂðòøàÿÃÂþÃÂþúþû, úþÃÂþÃÂÃÂù ÃÂÃÂðýõàþÃÂýþòðýøõü ôûàòÃÂÿûðÃÂàúþüÿõýÃÂðÃÂøø ÿþ ôðýýþüàÃÂÃÂÃÂðÃÂþòþüàÃÂûÃÂÃÂðÃÂ.

- ÃÂ÷òõÃÂÃÂøÃÂàáàþ ÃÂûÃÂÃÂøòÃÂõüÃÂÃÂ.

- ÃÂþôóþÃÂþòøÃÂàø ÿõÃÂõôðÃÂàÿÃÂõôÃÂÃÂðòøÃÂõûàáàÿðúõàôþúÃÂüõýÃÂþò ôûàþÃÂþÃÂüûõýøàÃÂÃÂÃÂðÃÂþòþóþ ÃÂûÃÂÃÂðÃÂ.

áûõôÃÂõàÿþýøüðÃÂÃÂ, ÃÂÃÂþ þñþùÃÂøÃÂàñõ÷ ÿÃÂþÃÂþúþûð ÃÂâàüþöýþ ÃÂþûÃÂúþ ò ÃÂþü ÃÂûÃÂÃÂðõ, õÃÂûø ÿþòÃÂõöôõýøàýõ÷ýðÃÂøÃÂõûÃÂýÃÂõ:

- áúþûàûðúþúÃÂðÃÂþÃÂýþóþ ÿþúÃÂÃÂÃÂøÃÂ, ûþúðûø÷þòðýýÃÂõ ÃÂþûÃÂúþ ýð þôýþù ôõÃÂðûø úÃÂ÷þòð.

- àð÷ñøÃÂð ÃÂðÃÂð øûø ÷õÃÂúðûþ.

- ÃÂþòÃÂõöôõýð ðýÃÂõýýð.

âðúöõ ÃÂûõôÃÂõàÿÃÂõôòðÃÂøÃÂõûÃÂýþ òýøüðÃÂõûÃÂýþ þ÷ýðúþüøÃÂÃÂÃÂààÿõÃÂõÃÂýõü ÿþòÃÂõöôõýøù, úþÃÂþÃÂÃÂõ ò 2022 óþôàÿþôûõöðàÃÂõüþýÃÂàñõ÷ ÿÃÂþÃÂþúþûð ÃÂâààúþýúÃÂõÃÂýþù ÃÂÃÂÃÂðÃÂþòþù úþüÿðýøø.

Если автомобиль находится в залоге у банка

Страховщик выплачивает в счет погашения кредита тело кредита и %, а вам перечисляет оставшуюся часть.

Возможно, не то что вы ожидали, но более или менее все прозрачно.

Все гораздо интереснее со вторым вариантом…

Страховщик при тотале вашего ТС оставляет вам авто (ГОТС) и выплачивает разницу

Предположим, вы привязались к своему автомобилю и не планируете его менять, более того, ничего страшного с ним не произошло, просто запчасти стоят дорого. Такое часто бывает с дорогими но уже старыми (6-10 лет) ТС, когда остаточная его стоимость ниже такого же нового в 4-5 раз.

Как работает выплата в случает тоталя и оставления ГОТС клиентом

Обычно страховщики на своих сайтах приводят такие примеры:

Допустим, клиент разбил авто стоимостью 1 000 000 рублей, а ГОТС оценены в 200 000 рублей и вам выплачивается 800 000 рублей (минус все пункты в варианте выше).

Важно! На практике происходит несколько иначе:

Клиент попал в ДТП на авто стоимостью 1 000 000 рублей, автомобилю 8 лет, ущерб составил 750 000 рублей (как в нашем примере), а ГОТС оценены в тоже в 750 000 рублей.

Теперь возникает вопрос, а сколько денег вы получите?

Ответ: 250 000 рублей (минус факторы, указанные в примере выше).

И вы понимаете, что даже если вы поедете не к дилеру чинить машину, а в гараж, то этих 250 000 рублей выплаты (даже меньше) вам просто не хватит.

В каких случаях не выплачивается?

Легитимные предпосылки отказа от выплат по хоть какому виду страхования отражены в статье 964 ГК РФ. Посреди их есть последующие страховые случаи:

- повреждения вследствие военных действий, ядерного взрыва;

- вред в процессе забастовок;

- из-за изъятия имущества муниципальными органами.

Не считая того, КАСКО не выплачивается, если:

- обладатель ТС не сходу сказал о повреждении либо угоне автомобиля;

- причина вреда не обсуждена в договоре в качестве страхового риска;

- подтверждено, что урон автомобилю нанесён специально;

- шофер находился в состоянии опьянения;

- машина повреждена в итоге гонок либо обучения вождению;

- при оформлении полиса собственник указал неверную информацию о для себя либо тс.

Если страховая компания отрешается в выплате компенсации по причинам, не обозначенным в законе либо договоре, то шофер может смело обращаться в трибунал. Также следует отстаивать свои права в случае занижения сумм выплат. Для этого имеет смысл прибегнуть к услугам независящего оценщика и подать заявление в трибунал.

Почему не платить выгодно

Задержки выплат, тоже играют не последнюю роль. За то время, что эти деньги остаются в “кассе”, они участвуют в рыночных операциях, принося страховщикам еще большую прибыль.

Ведь хотя их деятельность регулируют 80 законов, жесткого срока, за который должна быть выплачена страховая сумма по КАСКО, нет.

Красноречиво говорит об этом один страховой случай. Елена Т. получила всю сумму, которая причиталась ей за кражу Lexus RX. Однако совершенно не устроил срок, за который она получила страховую выплату.

Страховую сумму перечислили только спустя 2 месяца, хотя должны были выплатить через 15 рабочих дней, в новых редакциях 30.

В оправдание своих действий, страховщики ссылаются на то, что автострахование, так же как и ДМС являются крайне нерентабельным.

Якобы в России аварийность составляет 120-140%, что означает, что на каждые 100 застрахованных лиц, приходиться 130 страховых случаев. На Западе же эта цифра составляет 10%.

Однако, тогда непонятно, почему рост продаж полисов КАСКО в прошлом году увеличился на 40% и тенденция сохраняется. Что признаться довольно странно, если не сказать больше, принимая на веру объяснения страховщиков.

Тем более что цены на КАСКО упали вдвое, и добавился ряд дополнительных услуг:

- эвакуация машины с места ДТП;

- выезд на место ДТП аварийных комиссаров;

- подача документов онлайн.

Комментарий эксперта

Косых Татьяна Викторовна

Адвокат, опыт работы более 1о лет.

Задайте вопрос

Скорее всего, страховые компании просто не рассчитывают свои возможности, раздувая клиентскую базу, что и приводит к финансовым проблемам.

Какой нормативно-правовой документ регламентирует максимальную выплату?

Поскольку ОСАГО является обязательным видом страхования, то и регламентируется со стороны государства оно более тщательно, чем сфера КАСКО. Поэтому договор страхования, подписанный между страхователем и страховщиком, является главным документом, который регламентирует отношения. Но нельзя однозначно утверждать, что нет ни единого документа, который бы содержал нормы о КАСКО.

Среди таких документов можно выделить:

- Гражданский Кодекс;

- ФЗ «Об организации страхового дела».

Если учитывать, что страхование – это услуга, которой пользуется потребитель, то здесь уместно упомянуть и ФЗ «О защите прав потребителя».

Но, опять-таки, страховым компаниям предоставлена воля. Так закон говорит о том, что страховщик обязан разрабатывать внутренний регламент страхования. Он будет иметь свои особенности и может отличаться от правил страхования внутри другой компании. Главное – деятельность должна проводиться в рамках Закона.

Именно поэтому правила работы каждой страховой компании индивидуальны. Они регламентируются Уставом и другими документами. Все они должны быть представлены на официальном сайте организации, а их копия должна быть в офисе. Клиент всегда может запросить их для предварительного ознакомления.

Важно: законодательство указывает на то, что страховщик обязан ознакомить каждого клиента с условиями страхования. Поэтому в идеале не сам субъект, а компания должна представить ему такие внутренние документы.. Относительно максимальной суммы, то она ни в одном из указанных нормативных документов не указана

Она прописывается в договоре, но при условии выбора конкретных параметров. Поэтому задача первая – это определиться с условиями страхованиями, с перечнем страховых случаев, указать марку и модель, срок эксплуатации модели. Только после этого агент сможет просчитать и огласить максимально возможную сумму

Относительно максимальной суммы, то она ни в одном из указанных нормативных документов не указана. Она прописывается в договоре, но при условии выбора конкретных параметров. Поэтому задача первая – это определиться с условиями страхованиями, с перечнем страховых случаев, указать марку и модель, срок эксплуатации модели. Только после этого агент сможет просчитать и огласить максимально возможную сумму.

Если владельца ТС устроят условия страхования, то он сможет подписать договор. Если нет, то тогда придется или изменять параметры КАСКО, или искать другого страховщика.

Порядок страховых выплат по Каско

Условия, порядок и сумма страховой компенсации по полису Каско определяются согласно Правилам добровольного страхования.

Размер страхового возмещения определяется договором Каско — стоимость восстановительного ремонта с учетом износа заменяемых запасных частей.

При возмещении ущерба по Каско в денежной форме выплата происходит на основании калькуляции. В зависимости от условий договора, страховщик может как самостоятельно рассчитать сумму возмещения, так и обратиться в экспертную организацию. В обоих случаях итоговая величина зависит от цены деталей, необходимых для ремонта машины, и стоимости часа работы автомастера.

Если вашим страховым договором предусмотрена неагрегатная выплата, ее размер не уменьшается пропорционально количеству заявленных событий.

Возмещение по КАСКО утраты товарной стоимости (УТС)

Утрата товарной стоимости – это ущерб, нанесенный при аварии либо ремонте, вследствие чего автомобиль потерял надлежащий внешний вид, прочность агрегата и другие товарные качества.

Возмещение УТС не предусмотрено правилами российских страховых компаний, поскольку не относится к расходам, которые входят в сумму страхового покрытия.

Однако согласно судебной практики Верховного суда России из «Обзора судебной практики по вопросам добровольного страхования имущества граждан» от 30.01.2013 года, УТС относится к реальному ущербу, который подлежит полному возмещению в виде выплаты по страховому случаю КАСКО. Так что автовладелец может взыскать компенсацию УТС в судебном порядке.

Для этого страхователю нужно:

- заказать независимому эксперту оценку УТС автомобиля, предоставив свой паспорт, ПТС, документы об аварии (справка с места ДТП либо другой) и выполнении ремонтных работ;

- написать заявление в СК на возмещение ущерба по УТС;

- в случае отказа подать страховщику письменную претензию – согласно процедуре досудебного урегулирования конфликта, которая должна предшествовать обращению в суд;

- в случае невыплаты компенсации после претензии подать в суд исковое заявление.

Судебная практика выплаты по КАСКО показывает, что решения в подавляющем большинстве случаев принимаются в пользу страхователей. Особенно воспользовавшихся услугами квалифицированных юристов. Практика взыскания УТС для ситуаций возмещения ущерба относится также и к тоталу в том контексте, что сумма взыскания для абандона будет равна стоимости нового автомобиля.

Почему занижают ущерб

Размер ущерба зависит от многих факторов:

- перечень и характер повреждений;

- стоимость запасных частей;

- расценки СТО, на которую будет направлен автомобиль на ремонт (при натуральном возмещении);

- правильность оформления документов по ДТП.

Вполне понятным является цель страховщика занизить ущерб, ведь в этом случае и платить придется меньше. Однако, как ни странно, занижение ущерба интересно порой и самому страхователю. Это связано с темой конструктивной гибели.

Если слегка занизить стоимость ремонта, которая граничит с предельной суммой, то можно получить возмещение на ремонт. Когда же сумма превысит верхний порог, то при «конструктивке» выплата будет минимальной (за исключением случая передачи годных остатков в страховую компанию).

Рассматривая вопрос занижения не с точки зрения цели, а исходя из причин, то можно выделить следующие из них.

Очень часто автовладельцы небрежно относятся к перечню повреждений, обозначенных в документах ГИБДД. Это приводит к формальному сокращению числа узлов и агрегатов, ремонт которых подпадет под возмещение, несмотря на их фактическое повреждение в данном конкретном ДТП.

Способ страхового возмещения «ремонт на СТОА по направлению страховщика» сулит некую аффилированность последнего с ремонтниками. Соответственно, стоимость восстановления будет посчитана по минимальной планке. Это по сути не будет играть роли для хозяина машины за исключением того момента, что «дешево» зачастую бывает «не качественно».

Основные факты о КАСКО

Действующий полис страхования позволяет получить выплату за разбитый в аварийной ситуации автомобиль. Фирма компенсирует ущерб, даже если заявитель признан виновником дорожно-транспортного происшествия. Полис не покрывает убытки при умышленном повреждении, угоне движимого имущества, аварии на территории иностранного государства, управлении машиной в алкогольном опьянении. При банкротстве страховщика возмещение ущерба при ДТП при КАСКО не осуществляется. Особенности полиса:

- Возможность страхования транспорта от отдельных случаев: это позволяет сэкономить на КАСКО.

- Установление компанией возрастных ограничений автомобиля при покупке полиса: машина не должна быть старше 7-10 лет.

- Обязательное оформление КАСКО при приобретении транспорта в кредит.

- Отсутствие аварийных ситуаций за отчетный период – основание для снижения цены полиса на 10% при повторном заключении договора с компанией.

Главное отличие от ОСАГО – вариативность стоимости страховки. На цену влияет франшиза, место оформления: в автомобильных салонах начисляется дополнительная комиссия, различные компании устанавливают собственные условия для уменьшения цены. Наличие спутниковой сигнализации на транспорте позволяет клиенту снизить стоимость страховки по риску угона.

Главное отличие от ОСАГО – вариативность стоимости страховки. На цену влияет франшиза, место оформления: в автомобильных салонах начисляется дополнительная комиссия, различные компании устанавливают собственные условия для уменьшения цены. Наличие спутниковой сигнализации на транспорте позволяет клиенту снизить стоимость страховки по риску угона.

Пошаговая инструкция действия в случае некачественного ремонта по КАСКО в 2022 году

Постановление Верховного Суда от 27.06.2013 г четко указывает на то, что ответственность за некачественное проведение работы несет не СТО, а страховщик по КАСКО. Чтобы получить неустойку или компенсацию следует:

- Провести независимую экспертизу, которая выявит все недочеты ремонта.

- Составить претензию на имя руководителя СК. Она вручается лично или же передается заказным письмом с уведомлением.

- При отсутствии ответа от СК или отказе следует обратиться в суд.

Помощь квалифицированного юриста ускорит процесс подготовки документов и увеличивает шансы на благополучный исход дела.

Срок давности по исковому заявлению КАСКО регламентирует статья 966 ГК РФ. И составляет она 24 месяца с момента происшествия.

Что влияет на сумму

Если ознакомиться со всеми предложениями от одного страховщика, то можно понять: страховые компании предлагают несколько вариантов страховки. В зависимости от выбранного направления клиент уплачивает определенный тариф и по итогу может получить определенную сумму средств.

При этом страхователь не ограничен в своих возможностях. Он имеет право выбрать самостоятельно, какой полис купить.

Но для этого он должен обратить внимание на такие нюансы:

- что считается страховым случаем;

- какой список случаев предусматривает полис;

- как осуществляется оформление и получение денег;

- какие сроки по предъявлению документов о наступлении страхового события;

- в течение какого срока страховщик обязуется выплатить деньги.

И самым главным нюансом как раз является максимальная страховая выплата. Эта сумма, за пределы которой страховщик не «выйдет» ни при каких обстоятельствах, даже если понесенные убытки застрахованного лица будут в разы больше. Например, если максимальная выплата по договору 500 000 рублей, то при убытках в 700 000 рублей застрахованное лицо сможет получить только 500 000.

По поводу списка страховых случаев, то это тоже важный нюанс. Например, по полису сумма возмещения может быть огромной, но сама страховка будет предусматривать только один или два случая. Это может быть угон авто. Тогда при других любых вариантах получить деньги для покрытия убытков будет невозможно.