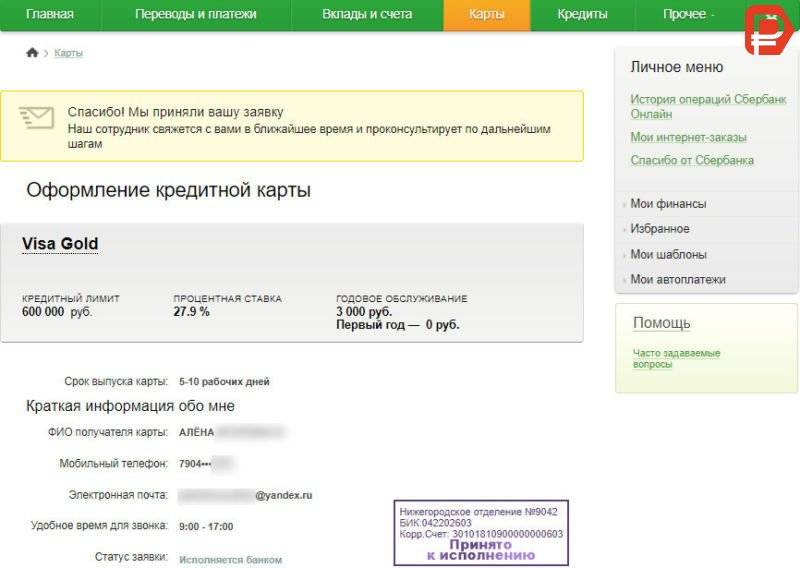

Дело дошло до ВС

Истец обратился в Верховный суд, который сразу обратил внимание на нестыковки в деле:

- пострадавший не обращался с заявлением о заключении договора на выпуск карты в банк;

- не работал в компании ООО «Юпитер»;

- в день заключения договора истец находился на рабочем месте в другом ООО – об этом говорится в табеле учётного рабочего времени и копии трудовой книжки.

Выяснился ещё один интересный факт: один из топ-менеджеров банка прикладывал к материалам дела письмо. В нём говорилось, что истец стал жертвой мошенничества со стороны неизвестных, которые оформили карту на его имя. Правда, не удалось установить причастность сотрудников банка к этой схеме – прошло слишком много времени.

Однако низшие инстанции не учли письмо в ходе разбирательств

Основное внимание суды уделили спорному счёту, который истцу и так без проблем закрыли в банке. ВС считает, что нижестоящие инстанции уклонились от установления важных обстоятельств дела

Договор был заключён незаконно, считает высшая инстанция, поэтому банк должен отозвать сведения из базы ФНС и выплатить пострадавшему компенсацию морального ущерба.

ВС объяснил свою позицию так:

В итоге ВС отправил дело на рассмотрение апелляционного суда.

К сожалению, в России не принято требовать компенсацию морального ущерба в суде. Однако в ситуациях, когда действия неизвестных могут испортить репутацию и как следует вытрепать нервы, компенсация становится делом принципа. Регулярная судебная практика складывается из множества мелких дел. Пусть суд обяжет ответчика выплатить 2-3 тыс. рублей в вашу пользу, это будет небольшая победа. И бонус в копилку дальнейшей судебной практики.

Дополнительные приемы

В ходе своей работы банковские сотрудники, занимающиеся продажами кредитных продуктов, могут сталкиваться с самыми разными психологическими типами людей. Кто-то спокойно выслушает и вежливо откажется, кто-то заинтересуется и согласует время визита в отделение. Будут и такие, кто нахамит и выскажет неудовольствие звонком.

Важно в любом случае соблюдать спокойствие, вежливый тон обращения. Для более эффективного убеждения клиентов в необходимости кредитного продукта от банка можно применять и некоторые психологические приемы, которые также рекомендуются банковской системой

Для многих людей важный фактор убеждения — наглядный пример. При презентации кредитной карточки стоит рассказать поучительную историю по теме, лучше из свой жизни. Ведь и работник банка может пользоваться кредитом для решения финансовых проблем, не так ли?

Можно рассказать, когда понадобились средства с карточки, как хорошо, что она была в кошельке и спасла ситуацию. И завершить рассказ можно описанием того, что погасить кредит было не сложно, это не создало проблем для семьи.

Потенциальный держатель карточки должен получить информацию и о том, что не обязательно сразу снимать с нее средства. Карточка может находиться длительное время с полной суммой кредита, даже активацию ее разрешается отложить на длительное время.

Опытные банковские сотрудники презентуют кредитную карту как страховку для сложных финансовых обстоятельств. Деньги могут длительное время находиться на счету, за это не насчитываются никакие проценты. А в случае крайней нужды их можно быстро снять, решить проблему.

Такая карточка в кошельке просто прибавит уверенности. Но оформить ее следует сейчас, пока действует индивидуальное предложение для конкретного клиента.

Проверяют ли банки место работы перед оформлением ссуды?

Это вполне возможно, вот только если речь идет о крупных суммах, на минимальный период и при этом плательщик может документально себя зарекомендовать как кредитоспособный человек.

Если же клиент планирует крупную ссуду, то вопрос о том звонят ли банки на работу при оформлении кредита можно ответить с стопроцентным утверждением, звонят и возможно не только на работу.

Дабы перестраховать себя кредиторы намерены общаться и с представителями бухгалтерии, и с родственниками, а также с потенциальными поручителями, которые готовы разделить обязанности перед банком вместе с заемщиком.

Если же заявитель временно не работает, то обслуживание по запросу для него может быть лимитировано.

В этом случае его может ждать либо полный отказ, либо же мизерная сумма займа под большой процент. В таких ситуациях компенсацией рисков может послужить разве что ликвидное залоговое имущество.

Что делать, если взял кредит на себя для другого человека, а он не платит?

Если лицо, оформило кредит на себя для третьего лица, а третье лицо не погашает этот кредит, не дает денег на его погашение, в этом случае заемщик должен сам гасить, оформленный на себя кредит.

СОВЕТ: если Вы все-таки оформляете кредит на себя для другого человека, то прежде чем передать денежные средства этому человеку, возьмите у него письменную расписку в получении от Вас денег в конкретной сумме. В расписке должны содержаться ФИО, дата рождения человека, место рождения, его паспортные данные, где он проживает и зарегистрирован. Также пусть третье лицо в расписке укажет, что обязуется возвратить полученную сумму в такой-то срок и уплатить такие-то проценты. Проще всего, чтобы в расписке были указаны те же обязательства, что и в кредитном договоре, только по расписке, которую оригинал будет хранить заемщик по кредитному договору. Расписка впоследствии при необходимости поможет взыскать деньги через суд с третьего лица.

Кто-то скажет, как можно брать расписку с друга, обидится может. Тогда стоит вдвойне насторожиться, если друг не хочет взамен на получение денег от Вас давать Вам расписку. Будьте готовы в этом случае возвращать кредит сами.

Следовательно, если кредит взяли и расписку получили, а деньги не возвращает третье лицо, то кредит платите сами, а с третьего лица взыскивайте деньги пол расписке в судебном порядке.

Помимо указанных действий заемщик может обратиться в полицию с заявлением о совершении третьим лицом мошенничества, связанного с получением денежных средств от Вас и не возвращением их обратно. НО необходимо собрать доказательства, что деньги Вами передавались третьему лицу, при этом не в форме дарения, а с возвратом обратно. Это могут быть свидетельские показания, аудиозапись телефонных переговоров, переписка в инете, смс-сообщения и др. доказательства, возможно направление писем в адрес третьего лица.

БУДЬТЕ ОСТОРОЖНЫ: получая кредит и доказывая затем, что третьим лицом было совершено мошенничество. При получении кредита Вами должны предоставляться только достоверные данные, т.е. не должны быть представлены фиктивные справки о размере зарплаты. При доказывании мошенничества необходимо иметь хорошую доказательственную базу, поскольку в ответ третье лицо может заявить, что ничего не получало, а заемщиком в отношении него совершен заведомо ложный донос, за что также предусмотрена уголовная ответственность.

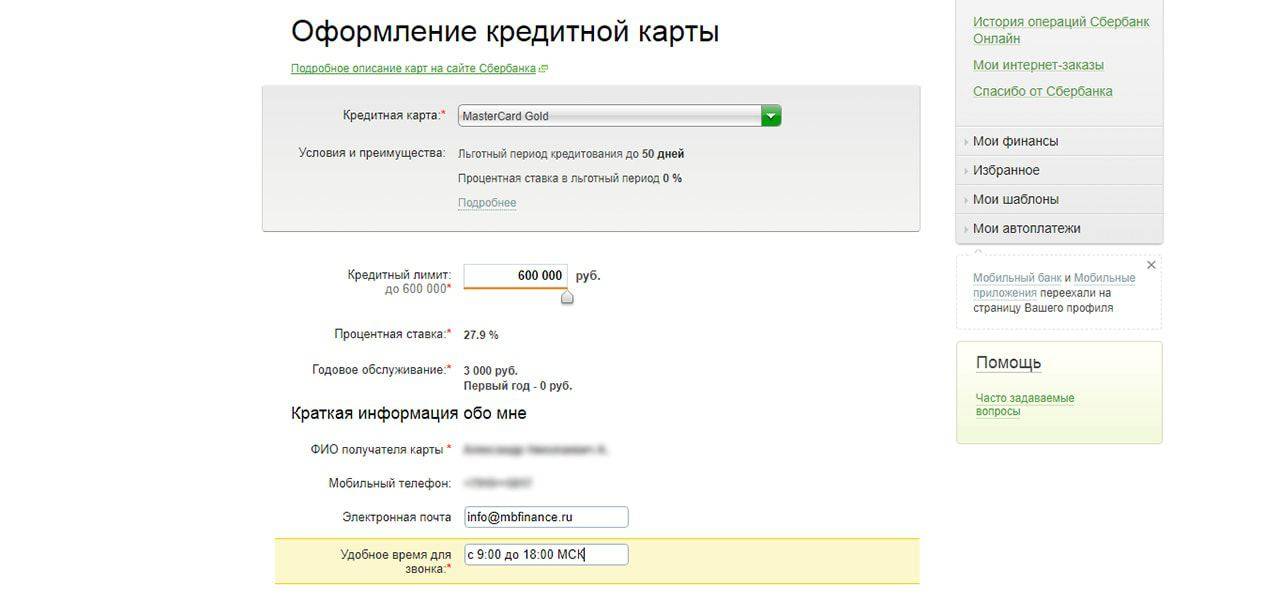

Как повысить шансы на получение кредитной карты

Многие заемщики, которые не могут подтвердить доход, хотят знать, возможно ли увеличить шансы на открытие кредитной линии.

Чтобы гарантированно получить карту с заемными средствами, необходимо:

- Правильно заполнять анкету:

- не вносить недостоверные персональные сведения;

- не указывать в качестве поручителя незнакомого человека;

- не записывать несуществующую компанию как работодателя.

- Не запрашивать большую сумму.

- Проверить кредитную историю. Любой негатив, связанный с предыдущими ссудами, сможет сказаться на решении банка, даже если в досье попала ошибочная информация.

- Активно пользоваться дебетовым платежным инструментом.

- Попросить близкого родственника с хорошим кредитным рейтингом выступить поручителем.

- При необходимости взятия крупной суммы рассмотреть ссуды под залог имущества.

Эти факторы повышают шансы на получение банковской карты.

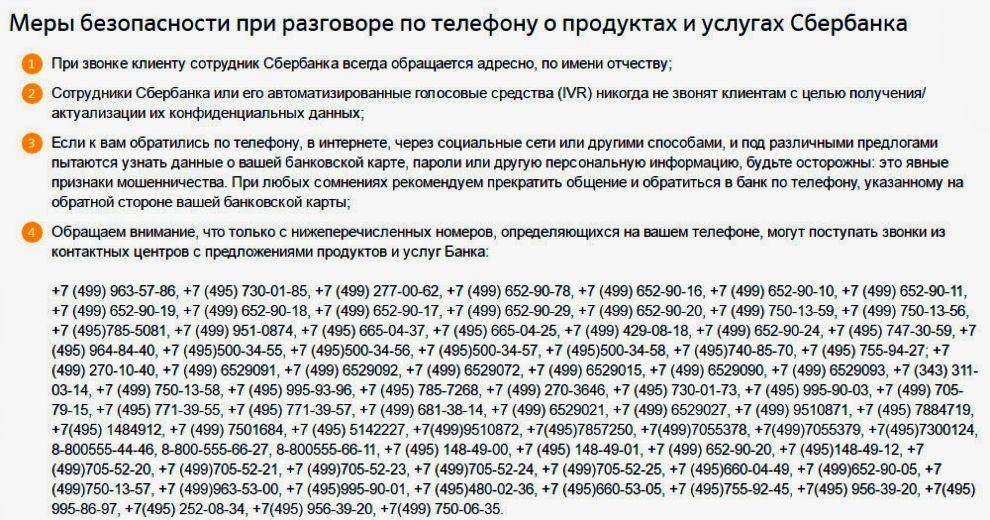

Когда звонят из банка

Как действовать при получении звонка из банка с предложением по оформлению кредитной карточки на выгодных, часто индивидуальных (как убеждает собеседник) условиях. Нужно знать, что существует определенный сценарий ведения разговора с клиентом при скрипт продажах кредитных карточках.

Во время беседы используются различные методы убеждения в необходимости карточки. Сотрудник банка выдвигает интересное кросс-предложение, стараясь заинтересовать и побудить обратиться в отделение для оформления карточки. Можно им и воспользоваться, ведь это действительно часто спасает в сложной ситуации с деньгами.

Звонки от сторонних банков и МФО

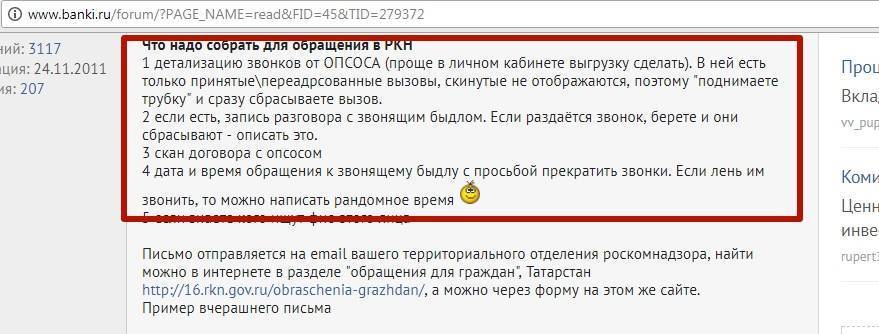

Мы выяснили, звонят ли на работу при оформлении кредитки и насколько это законно. Но возможен и другой вариант, когда через какое-то время начинают названивать с понятных номеров и предлагать различные кредитные продукты. Чаще всего звонки происходят по причине передачи сведений третьим лицам. Ни в коем случае нельзя спускать это с рук, сразу же подавайте жалобу в ЦБ РФ, Роспотребнадзор или прокуратуру о том, что ваши личные данные были переданы сомнительным структурам.

Еще один эффективный способ наказать нарушителей – оставить соответствующие отзывы на тематических форумах и сайтах. Обычно на подобные комментарии оперативно откликается банковская пресс-служба. В результате сотрудники, допустившие столь серьезное нарушение, будут наказаны. Используйте любые законные способы отстоять свою репутацию, ни в коем случае не стоит терпеть подобное отношение.

Почта Банк, звонит на работу или нет?

Ответ нашего специалиста:

Здравствуйте.

Многое зависит от того, на какую именно сумму вы берете кредит. Если вы берете до 100 тысяч рублей, то ваша работа вообще не уточняется. Даете просто паспорт и СНИЛС.

Подробнее об этом, вот отзывы людей на форуме:

Если кредит более крупный, то Почта Банк проверяет место работы. В частности, требует справку 2НДФЛ.

Потом он смотрит, работаете ли вы там, где указали. По неофициальным данным, делается это при помощи некой базы, где можно легко все узнать кредитным специалистам.

Но это не факт. Так что позвонить вполне могут.

Не бойтесь. Не обязательно будут все про вас рассказывать. Могут просто спросить, есть ли такая-то фирма по такому-то адресу. Просто чтобы узнать, не показываете ли вы однодневку какую-нибудь.

Так что, если у вас менее 100 000 займ, то все точно хорошо. Если более, то могут и сделать прозвон.

Главное, готовьтесь к этому заранее. Не пытайтесь никого обмануть. И все будет нормально.

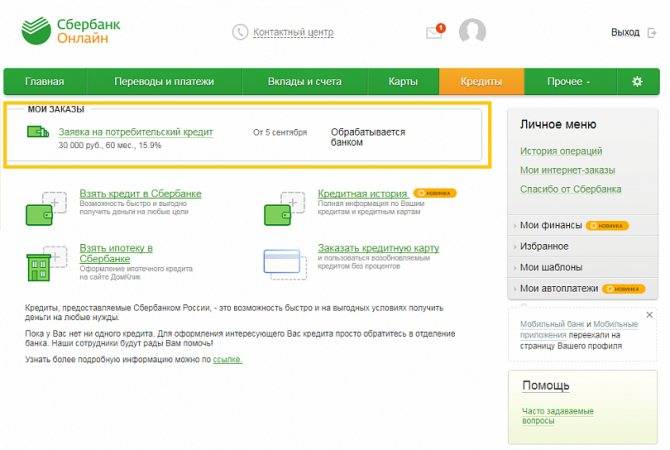

Процент одобрения заявок в Почта Банке

Как активировать карту Почта Банка?

Могут ли банки звонить в выходные?

>Как банки проверяют заёмщиков

После того, как потенциальный заёмщик оформляет кредитную заявку, банк начинает тщательную проверку, которая называется андеррайтинг или скоринг.

Как проходит процесс изучения банком данных юридического лица, претендующего на кредитование?

С особой строгостью, тщательностью проверки и требованиями банковские представители относятся к юридическим лицам, которые нуждаются чаще всего в кредите для развития бизнеса, то есть в целевом займе.

Это значит, что запрашиваемые суммы имеют достаточно высокие показатели, и чтобы их выдать кредитору нужно оценить все гарантии возврата.

Прежде чем одобрить займ той или иной организации, цедентом проверяются:

- кредитная история учреждения в целом и отдельных его представителей;

- бизнес репутация руководителей организации;

- финансовая отчетность за последний год деятельности;

- наличие текущих кредитов, на момент оформления очередного;

- динамика поступления выручки и расходы;

- число активов — недвижимые и движимые объекты, ценные документы, налоги.

При обращении к кредитору за крупной суммой юридическому лицу нужно быть готовым к тому, что рассмотрение его заявки займет немало времени, так к цеденту нужно получить реальные выводы о платежеспособности заемного представителя.

О судьбе личных данных?

Да, заявитель соглашается на обработку персональных данных при отправке заявления на кредитку от Альфы. Но стоит понимать, что подобное согласие не развязывает руки кредитору и не дает ему права вторгаться в частную жизнь клиента. Вся переданная личная информация охраняется статьей 23 Конституции РФ, которая запрещает сотрудникам банка передавать, разглашать и использовать сведения в неправомерных целях.

Представители кредиторов не имеют права даже намекать на финансовое состояние клиента посторонним людям. Но, к сожалению, подобная «утечка» фиксируется часто и ставит заемщиков в неловкое положение. К примеру, нередко после звонка из ФКУ начинаются проблемы на работе, давление и угрозы увольнения, так как неосмотрительный кредитный менеджер рассказал начальству компрометирующие сведения. Иногда коллега заявителя пытается обвинить в нелицеприятных действиях, подозревая в погашении долга за счет оборотов компании. Все это следствия неправомерного и незаконного поведения банка.

Возможен и другой вариант – передача или продажа частных сведений третьим лицам. В таком случае спустя энное время после одобрения кредитки начинается телефонная «атака»: поступают звонки и смс с незнакомых номеров с непрекращающимися угрозами. Терпеть подобное издевательство не надо. Лучше подать соответствующую жалобу в Центробанк РФ, Роспотребнадзор или написать заявление в прокуратуру о нарушении личных прав.

С помощью компетентного юриста доказать свою правоту и отстоять репутацию будет несложно. Естественно, если действительно не было подмены сведений или попыток обмануть кредитора или работодателя. В любом случае лучше не тянуть и не терпеть незаконное поведение сотрудников банка, так как со временем дело примет неконтролируемый размах. Не исключено, что после подобных нарушений захочется сменить банк-эмитент. Помните, что вы имеете на это право.

Звонят ли на Работу При Оформлении Кредитной Карты Альфа Банка

Опытные заемщики утверждают, что много зависит от суммы кредита и процентной ставки. Многое в данном деле решает человеческий фактор. Могут, как позвонить, так и не позвонить. Скорее всего, на вашу работу позвонят с той или иной целью. Либо конкретно узнают, работаете ли вы там. Либо просто проверят, есть ли подобная организация, как таковая. Не указали ли вы фейк. Некоторые люди дают номера своих знакомых. Те, в свою очередь, играют роль работодателя. Но данный театр очень и очень сомнительный. можно ли в турции расплачиваться картой альфа банка? Если займ большой и ставка скромная, то точно позвонят. Так как у банка крупные риски.

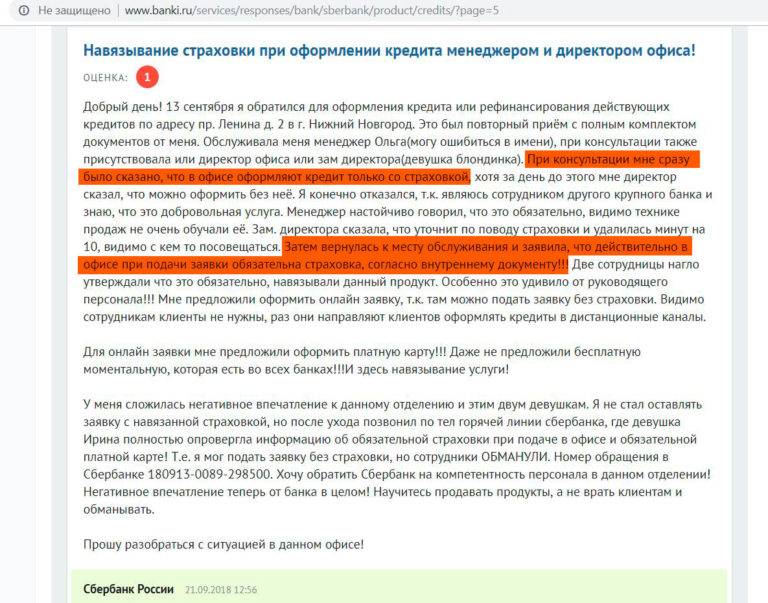

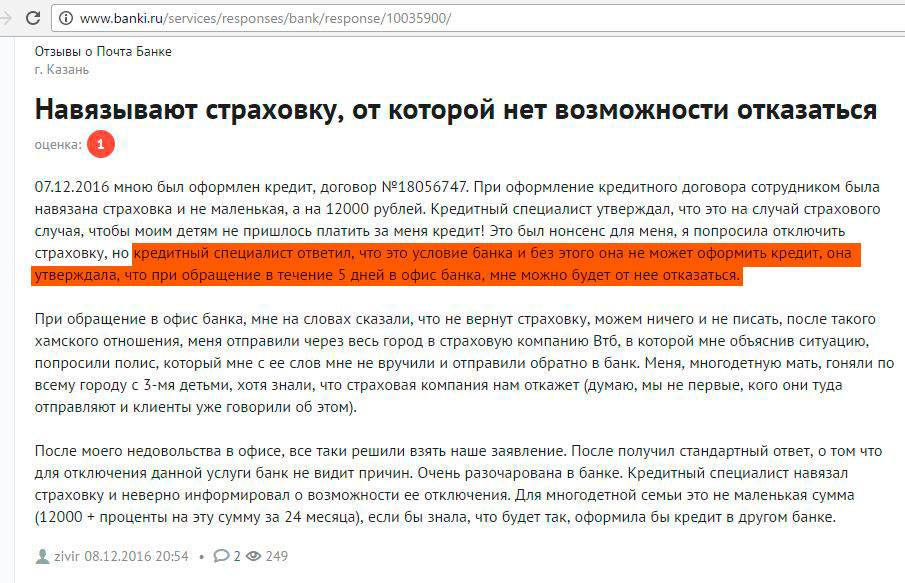

Страховка и другие навязанные услуги

Частый обман населения заключается в навязывании страховки. Без согласия подключать к программе финансовой защиты нельзя. Но человек подписывает договор, не глядя, заочно соглашаясь на все его условия. Затем стоимость полиса списывается из кредитного лимита, формируя задолженность сразу после выдачи карты.

Менеджер умалчивает о наличии полиса страхования, а клиент не вникает в текст договора. Если вдумчиво прочитать все пункты, можно сразу отказаться от навязанной услуги и не переплачивать. При получении кредитки помните о следующих важных моментах:

- оформление любого кредитного продукта часто сопровождается навязыванием страховки жизни и здоровья, от потери работы и т.д.;

- отказаться от страхования можно как при получении карты, так и в течение 14 дней после этого;

- часто для запутывания клиентов используется договор коллективного страхования, отказаться от которого можно только до заключения договора (это обычная практика в ВТБ и Почта Банке);

Проблема в том, что об увеличении процента клиент не узнает. До него доводится только окончательное значение ставки, а из чего она складывается и как рассчитывается, неизвестно. Но и открыто отказать в выдаче кредитки по причине не оформления полиса банк не может, хотя данный факт однозначно влияет на решение.

Но не стоит категорично считать все договора страхования злом. Если лимит значительный, возможно, стоит оформить финансовую защиту. Ведь в случае смерти клиента обязанность по выплате долга перейдет к его наследникам. Также владелец кредитки может застраховаться от сокращения на работе или несчастного случая.

Следующая опция, с которой хитрят банки – СМС-оповещение. По ряду тарифных планов она бесплатна только в первые месяцы. Затем комиссия списывается ежемесячно и формирует задолженность, при этом клиент может не пользоваться кредиткой. С другой стороны, даже если эта услуга платная, стоит ее подключить, чтобы не пропустить важные уведомления. Благодаря своевременным сообщениям, клиент сможет отследить неправомерные списания и заблокировать карту.

Способы борьбы

Есть несколько вариантов, куда можно обратиться, причём, Вы можете одновременно использовать сразу несколько из них:

- Ассоциация коллекторов. Этот способ актуален, если коллекторское агентство, с которым Вы имеете дело, в ней состоит. Поэтому рекомендуем в начале уточнить данную информацию;

- Роспотребнадзор. В него можно обратиться как с жалобой на банк, так и с жалобой на коллекторское агентство.

- Центральный банк РФ. Рекомендуется посылать в него жалобу одновременно с жалобой в Роспотребнадзор. Отправить Вы её сможете как письмом, так и на официальном сайте ЦБ РФ.

- Прокуратура. Здесь уже не жалоба, а именно подача заявления с требованием проверить факт нарушения прав. К своему заявлению Вы должны будете приложить максимальное количество доказательств: записи звонков, распечатки и отметки по времени их совершения, ФИО сотрудников, которые их совершали.

Вышеописанные действия могут вызвать временное затишье, а могут обернуться и успехом в Вашу пользу. Всё это напрямую будет зависеть только от Вас, Вашего упорства и желания добиться справедливости.

Почему банк звонит постоянно?

Это психологическая мера воздействия на должника. Ему постоянно звонят из банка, задают одинаковые вопросы. Должника раздражают эти звонки, и он готов сделать все возможное, чтобы они наконец прекратились. Так что, такая мера способствует более быстрому процессу взыскания.

Вполне возможно, что вы буквально вчера говорили с представителем банка и сказали ему, что закроете долг в полной мере через неделю, но сегодня с утра вам снова звонят. И снова звучат вопросы о том, когда вы вернете деньги.

Такая практика диалога с должником встречается во многих банках. Вам будут звонить, пока долг не окажется закрытым. Кроме того, ежедневные звонки носят информационный характер. Должнику сообщают размер долга на текущий день, так как пени ежедневно увеличивают размер долга.

Скандалить и кричать бесполезно. Вам звонят из места, похожего на колл-центр. Программа выдает звонки операторам в автоматическом режиме. Поэтому вы ежедневно можете общаться с разными людьми.

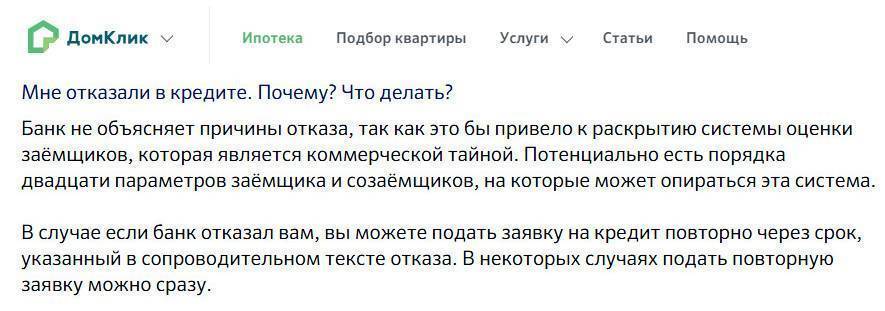

Проверка заемщиков банком: главные критерии

Перед выдачей кредита производится обязательная проверка заемщиков банком. Главные критерии: платежеспособность, надежность клиента. Первоначально проверке подлежит подлинность документов, наличие рабочего места, ценного имущества (недвижимость, автомобиль). Проверяется кредитная история за все время, особо тщательному анализу подлежит список выплат по кредитам в последние годы. При выборе наиболее платежеспособных заемщиков банк руководствуется принципами минимизации рисков для собственного капитала и максимизации прибыльности от мероприятия. Наличие у заемщика недвижимости под обеспечение кредита является существенным факторов в его пользу.

Проверяется наличие судимости. Осужденные ранее граждане имеют шанс оформить кредит, имея постоянное место работы, проживания и судимости по статьям легкой или средней тяжести преступления. Получение кредитных денег в ипотечных масштабах требует наличия источника дохода семьи, который превышает объем ежемесячных выплат в 2-3 раза.

Банковская скоринговая система

Потребители, которые нуждаются в небольшом заемном финансировании, на минимальный срок проходят внутрибанковскую проверку, которой руководит компетентный менеджер и компьютер. Данный способ имеет название скоринг, который еще называют легким путем обзавестись небольшими деньгами.

В процессе проверки на компьютере банковского представителя запускается специальная программа, в которую сотрудник вносит показатели от внешности до манеры поведения заявителя.

Отмечаются данные о наличии имущества, доходе, рабочем месте. В конце обработки вбитой в систему информации появляются результаты, которые и являются основанием для одобрения или отказа в заемном инвестировании.

Таким образом можно сказать, что кредиторы России практикуют разные способы проверок, которые позволяют получить о клиенте полную, открытую информацию о его платежеспособности, реальном финансовом положении и честности перед инвесторами.

Что касается исследований на рабочем месте, то они актуальны лишь в тех случаях, где фигурируют большие денежные суммы, например, те, которые предназначаются для покупки жилья, транспортных средств, дорогостоящего оборудования. Кредитование мелких запросов может оставаться под абсолютным неразглашением.

Стоит ли рассчитывать на заем?

Специальных кредитных программ для безработных граждан в Альфа-Банке не предусмотрено. Однако если человек не трудоустроен по договору, он может обратиться за кредитом, по которому доход подтверждается справкой по образцу банка. Положительное решение смогут получить даже те клиенты, кому не приходит «белая» зарплата.

Для подтверждения регулярных ежемесячных поступлений следует предоставить справку на банковском бланке. Ее необходимо дополнить выпиской с расчетного счета, куда приходит ваш доход. Примерно одинаковые зачисления говорят о том, что человек действительно получает зарплату, которая позволит ему вовремя оплачивать долг. Аналогичным образом могут учитываться и другие финансовые поступления, например, от сдачи квартиры в аренду.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно! Постарайтесь документально подтвердить все денежные зачисления, даже если они нерегулярные. Таким образом, получить кредит в Альфа Банке кажется вполне реально

Если на карту в течение полугода зачисляются деньги, можно сделать вывод о том, человек он работает. Причем таким клиентам могут предложить вполне привлекательную процентную ставку и рассчитать большую сумму займа

Таким образом, получить кредит в Альфа Банке кажется вполне реально. Если на карту в течение полугода зачисляются деньги, можно сделать вывод о том, человек он работает. Причем таким клиентам могут предложить вполне привлекательную процентную ставку и рассчитать большую сумму займа.

Если же банковскую ссуду захотят оформить люди без постоянного места работы, одобрение будет получить намного сложнее. Можете попробовать показать банку средний уровень вашего дохода за год, а не помесячно. Подойдут договора ГПХ и выписки по банковским счетам, но шансов на положительный ответ банка очень мало.

Если есть сложности с подтверждением постоянного дохода, лучше всего подать заявку на кредитную карту Альфа-Банка. Не стоит сразу обращаться за потребительской ссудой, ведь такие анкеты рассматриваются гораздо более строго. По кредитке может быть рассчитан лимит до 200 тысяч рублей. Для оформления карточки потребуются только паспорт и второй документ, например, СНИЛС. Вероятно, рассчитанной суммы вам хватит для решения текущих проблем.

В Альфа-Банке кредит без официального трудоустройства возможен на следующих условиях. Сумма займа до 5 млн. рублей, ставка 9,9%-18,99%, срок погашения долга от 1 до 5 лет. Минимально можно оформить 50 тысяч рублей, имейте это ввиду, когда подаете заявку на рассмотрение кредитора.

Четвертый этап – борьбе с возражениями

Это один из самых сложных этапов, но умение применить технику борьбы с возражениями, сделает менеджера бесспорным победителем в споре. Кстати, возражение можно считать косвенным признаком заинтересованности клиента. Например, человек может отказываться от оформления кредитной карты, ни разу не воспользовавшись подобным банковским продуктом ранее, но слепо верящим плохим отзывам кого-то из знакомых. Не стоит игнорировать собеседника, отказывающегося от предлагаемого вами продукта, и резко спорить с ним тоже не нужно. Наоборот, постарайтесь мягко развеять его сомнения, приводя положительные примеры из собственного опыта или из жизни своих хороших знакомых, покажите рейтинги, опираясь на статистические данные – в общем, пробуйте, и вы непременно подберете «ключик» к клиенту.