Как оформляется реструктуризация кредита

Чтобы не путаться в том, как проходит реструктуризация кредита, и не совершить ошибок, следует предварительно ознакомиться с процедурой. Эту информацию полезно знать как и благонадежным заемщикам, так и тем, у кого давно проблемы с кредитными историями и финансовой репутацией.

Случаи, предполагающие изменение условий кредитования, происходят внезапно, никто не застрахован от того, что может статься с ним или близкими. Так что понимание процедуры в любом случае дает преимущество заемщикам перед банками и микрофинансовыми организациями, когда они видят «заманчивое предложение» или «выгодные условия продления займа». Процедура оформления следующая:

- заполнение заявления по форме банковского учреждения;

- передача анкеты в отдел по работе с долгами кредитования;

- непосредственный личный контакт с менеджером банка;

- написание заявления с предоставлением пакета документов;

- оформление нового соглашения (если заявление было рассмотрено и утверждено).

Если банк отказал и не объяснил причину, стоит потребовать соответствующий документ с ее указанием. В крайнем случае можно обратиться в суд, исковой срок в среднем до 10 дней на обжалование решения банка. Для суда будет очевидно ваше желание исполнить свои долговые обязательства, тогда как банк неправомерно не создает для этого условий. В таком контексте реально добиться изменения условий и нового контракта на кредит.

Иногда несколько видов улучшения условий кредитования комбинируются в один пакет, и с выплатами помогает государство. Если первый вариант доступен почти всем и на самом деле распространен достаточно широко, то помощь государства в выплате ссуды могут запрашивать преимущественно заемщики по ипотеке.

Для этого необходимо оформить запрос в соответствующие инстанции и затем приложить одобрение к заявлению в банк. Ожидание такой формы помощи в кредитовании не рассчитано на краткий срок, но реально в случае подтверждения запроса получить списание до 20% от штрафов или дополнительных начислений. Учитывая суммы ипотек, это довольно внушительная цифра, которую не нужно возвращать.

Кто может оформить

Перед тем как подать на реструктуризацию кредита, заемщику стоит убедиться в принадлежности к категории тех, кому эти опции одобряют. Например, потеря работы или трудоспособности из-за травмы могут стать уважительной причиной для изменения условий ссуды, а вот переезд или временная задержка заработной платы не будет воспринята банком как уважительная причина.

Если кредитные каникулы выдать можно более широкому кругу заемщиков, то выплату процентов государством запрашивать могут далеко не все. Рефинансирование и составление нового договора осуществляется только тогда, когда не было просрочек по предыдущему договору, а наличие хотя бы одной может стать причиной отказа.

Из общих требований к тем, кто может запрашивать изменения условий кредитования, главными являются наличие у человека уважительной задокументированной причины или признание банкротства через суд.

Необходимые документы

Какими бы ни были виды реструктуризации кредита, документация необходима для каждого из них. Государственные и частные банки в одинаковой мере требуют у заемщика следующие документы:

- внутренний паспорт гражданина РФ, оригинал и копия;

- справка об уровне дохода заемщика;

- контракт о работе с работодателем, трудовой договор или трудовая книжка (копия);

- документы для подтверждения изменения финансового положения или других обстоятельств, мешающих исправному исполнению своих долговых обязанностей перед банком;

- при реструктуризации залогового кредита, то есть автокредитования или ипотеки на жилье понадобится еще копия полиса страхования, квитанция об оплате страхового взноса.

Данный минимальный пакет документации может быть расширен на усмотрение банка, в зависимости от того, каким путем заемщик делал погашения: осуществлял переводы по России через электронные платежные системы или через личный кабинет и приложение банка. В стоимость услуг обслуживания банка часто входит оплата услуг страхования кредита, эти документы тоже могут понадобиться.

FAQ

По традиции отвечаю на самые часто задаваемые нашими читателями вопросы. На сей раз по теме «Реструктуризация кредитов».

Сколько раз можно воспользоваться реструктуризацией?

Законодательством количество процедур не ограничивается. Однако на очередную реструктуризацию сложно получить согласие банка-кредитора.

Как влияет реструктуризация на кредитную историю?

Факт проведения реструктуризации в обязательном порядке отразится в кредитной истории, причём, независимо от того, была ли она проведена до или после появления просрочек.

Для всех последующих кредиторов наличие подобной информации — повод при получении заявки на кредитный продукт пристальнее осуществлять проверку. Как правило, такие заявители получают отказ.

Можно ли реструктуризировать задолженность по кредитным картам?

Нет. Обычно в случае проблем с кредиткой банк предлагает её перекредитовать (рефинансировать) потребительским кредитом.

Почему иногда банки сами предлагают реструктуризацию кредита и кому это выгодно, Вам или банку?

Прежде чем узнать, почему банки иногда сами предлагают реструктуризацию кредита, узнаем кому это выгоднее, заёмщикам или банкам? В большинстве случаев реструктуризация кредита выгодна как банку, так и заёмщику. Банку потому, что имеет меньше просроченных займов, а банки обязывают иметь обязательный резерв под просроченные и обесцененные ссуды (ниже чуть подробнее). А заёмщику выгодно потому, что он получает своего рода послабление и время на то, чтобы поправить свои финансы.

Заёмщикам, которые поняли, что финансовая нагрузка в виде выплат по кредиту стала невыносимой, настоятельно рекомендуется, не дожидаясь неприятностей, обратиться в банк с просьбой о реструктуризации кредита (банки к инициативным клиентам относятся лояльно и часто идут им на встречу).

Почему банкам выгодна реструктуризация кредита?

Банкам крайне выгодно, чтобы фактических неплательщиков в его реестре было как можно меньше. Эту выгоду объяснить очень просто, согласно требованиям Центрального Банка России (надзорный орган за финансовыми учреждениями), все банки обязаны иметь резерв под просроченные и обесцененные кредиты.

А для банков это очень не выгодно, в силу того, что этот резерв они должны создавать из чистой прибыли (т.е. для банка это «мертвые» деньги, которые он не может пустить в дело) и он составляет существенную сумму для банка. Отсюда можно сделать несложный вывод, чем меньше у банка неплательщиков, тем меньше он тратится на резерв и деньги не лежат «мертвым грузом», а работают и соответственно приносят банку прибыль.

Именно по этой причине банкам выгоднее реструктуризировать кредит, чем фиксировать его просрочку.

Поэтому если у Вас проблемы с выплатами по кредиту не стесняйтесь и вовремя обращайтесь в банк за реструктуризацией кредита, т.к. банк для минимизации своих потерь с большой вероятностью может пойти Вам на встречу.

Что такое реструктуризация

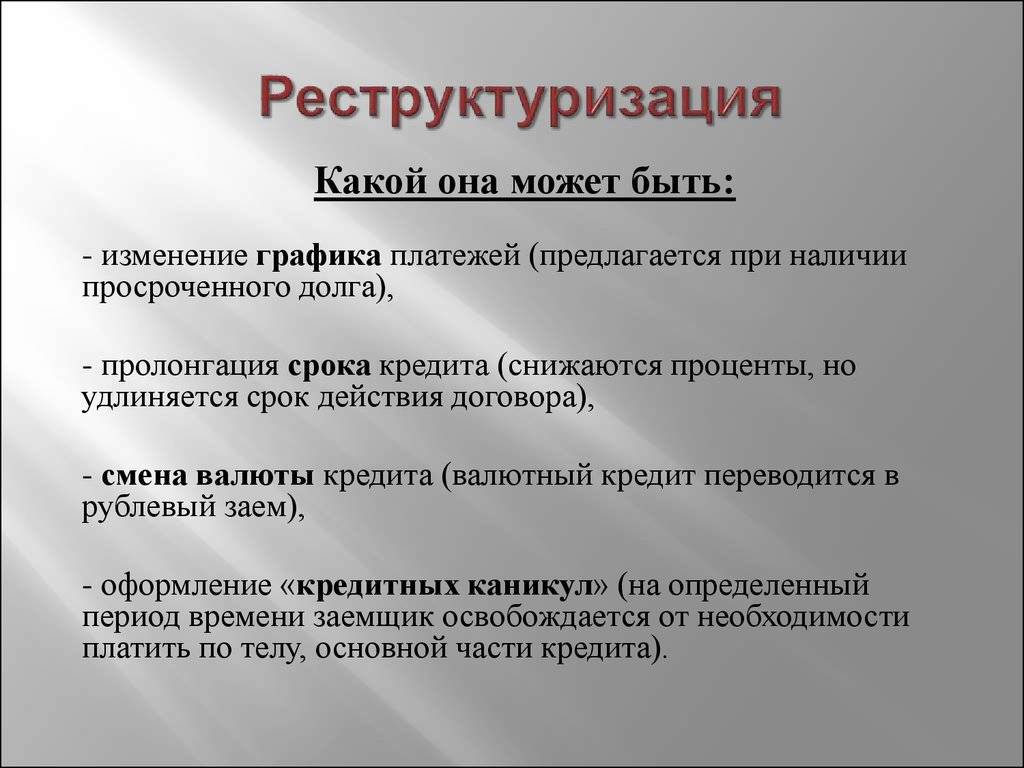

В самом широком смысле реструктуризация кредита — это изменение его первоначальных условий по обоюдному решению сторон. Чаще всего меняются:

- срок полного погашения задолженности;

- валюта, в которой клиент рассчитывается с кредитором;

- положения, касающиеся штрафных санкций за нарушение условий договора.

Банку выгодно, чтобы ему платили вовремя, не создавая неудобств в виде пересчёта размера регулярных платежей, оформления нового договора и так далее — поэтому кредитная организация никогда не станет первой предлагать пересмотра условий.

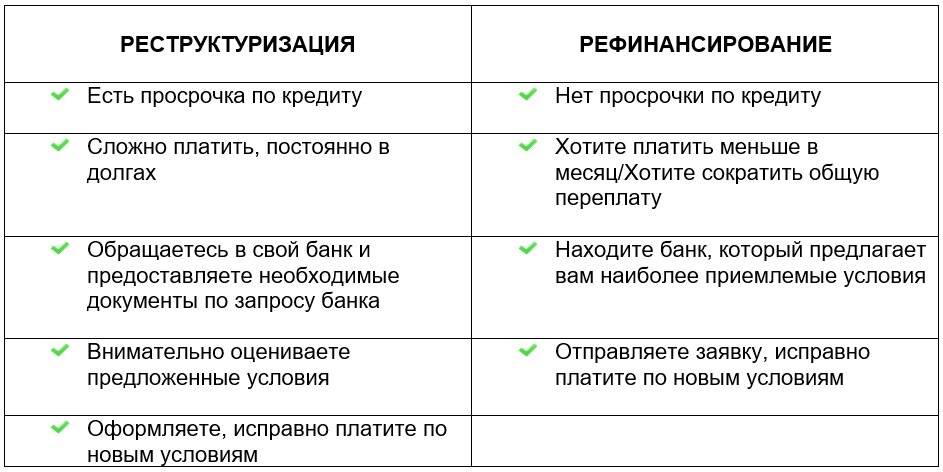

Реструктуризация и рефинансирование, или перекредитование, — разные операции; вот несколько самых главных отличий:

- Возможность привлечь сторонний банк. Рефинансировать кредит, то есть взять заёмные средства на погашение исходной задолженности, можно в любом финучреждении: клиент сам выбирает, куда обратиться за необходимыми средствами. Это даёт ему возможность сравнить условия разных кредиторов и выбрать самые подходящие — с наименьшей процентной ставкой и длительным сроком погашения. Реструктуризацию же кредита может проводить только выдавший деньги банк — никто, кроме него, не вправе решать, как распоряжаться собственными средствами.

- Изменение условий. Если рефинансирование предполагает выдачу новой суммы на более выгодных условиях, позволяющих заёмщику сэкономить на выплатах по процентам, то реструктуризация, в силу ограниченности выбора для клиента, подразумевает ухудшение исходных параметров. Проще говоря, придётся платить больше — и иногда значительно.

- Налоговые вычеты. Поскольку рефинансирование связано с выдачей нового кредита, заёмщик, в частности, приобретший в ипотеку квартиру, получает право претендовать на ещё один налоговый вычет. Реструктуризация такой возможности, как и пересмотра уже предоставленной льготы, не предполагает — а значит, и с этой точки зрения положение кредитополучателя не улучшится.

Налоговый вычет при покупке квартиры: пошаговая инструкция

Налоговый вычет по ипотечным процентам в 2020 году

Есть между двумя операциями и общее: банк сам, основываясь на своих внутренних алгоритмах и соображениях сотрудников собственной безопасности, решает, предоставлять услугу или нет.

Клиент не может повлиять на финучреждение, обращаясь в прокуратуру или суд с требованием провести реструктуризацию или рефинансирование: кредитор рискует своими средствами, и принуждать его к этому незаконно.

Это интересно: Работа коллектором с должниками: как это происходит

Определение и правовая база реструктуризации задолженности

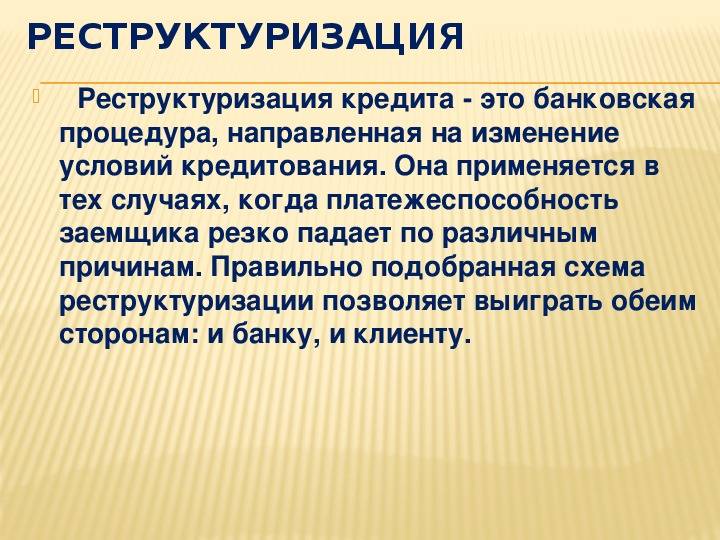

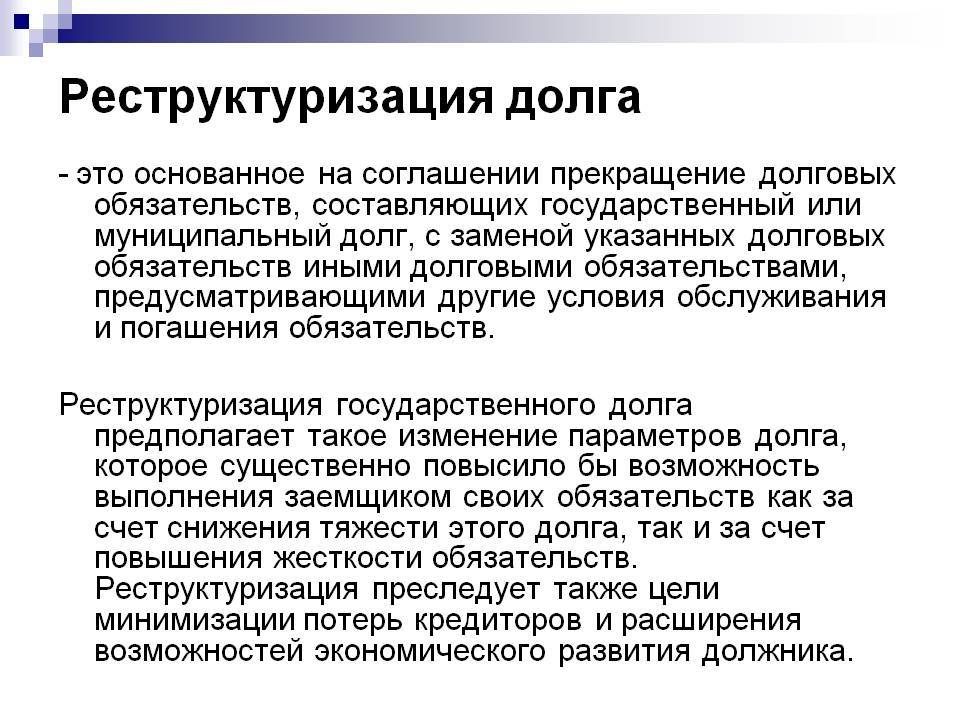

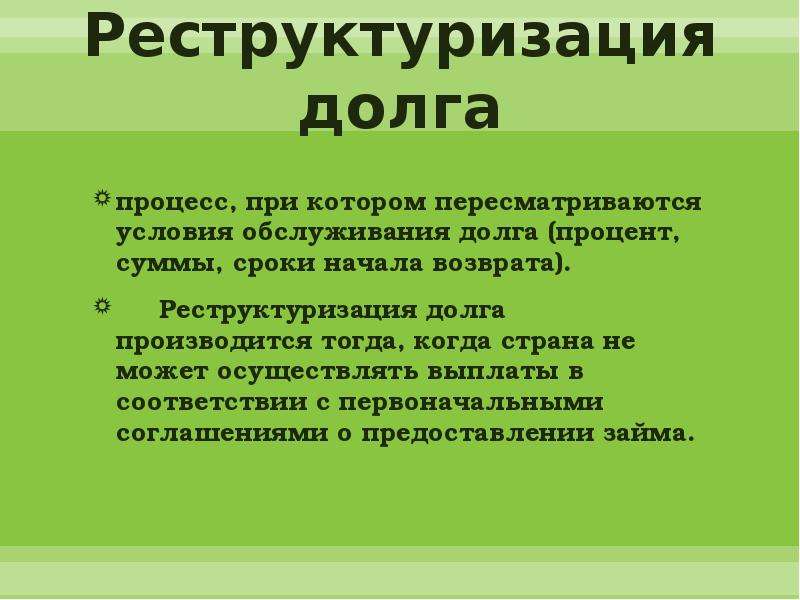

Под реструктуризацией долга понимается изменение условий кредитования в более выгодную для заемщика сторону. Уменьшение финансовой нагрузки на должника выражается в снижении процентной ставки по кредиту, увеличении срока действия договора, перераспределении платежей по погашению задолженности или предоставлении кредитных каникул.

Как правило, речь в подобной ситуации идет о взаимоотношениях между банком и его клиентом, в качестве которого может выступать как физическое, так и юридическое лицо. Особенно часто термин применяется по отношению к долгам граждан.

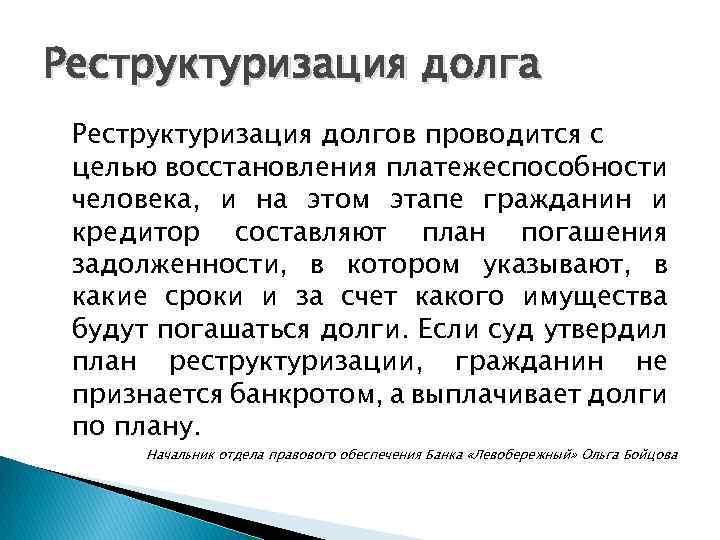

Возможность проведения реструктуризации долгов физических лиц в рамках процедуры банкротства была закреплена в юридической практике после принятия №154-ФЗ, утвержденного 29 июня 2015 года. Указанный Федеральный закон содержит поправки в другой правовой акт — №127-ФЗ, подписанный Главой государства 26 октября 2002 года и регламентирующий порядок признания финансово несостоятельными как частных, так и юридических лиц. Главное требование к процедуре реструктуризации, содержащееся в актуальной версии федерального законодательства – погашение задолженности в срок, который не превышает 3-х лет. Все остальные нюансы проводимой финансовой операции определяются заинтересованными сторонами.

Важно отметить, что реструктуризация долгов широко применяется не только в ходе рассмотрения дел о банкротстве, но и в повседневных взаимоотношениях между банками и клиентами. В первом случае в качестве посредника между кредитором и должником выступает арбитражный управляющий, а основные решения принимаются или утверждаются судьей

Вторая ситуация встречается на практике намного чаще и предусматривает участие двух сторон – самого банка и заемщика, отношения которые регламентирует заключенный между ними кредитный договор. Она носит добровольный характер, а основные решения принимаются ответственными сотрудниками финансовой организации.

Как оформить реструктуризацию кредита

Как делать не стоит

Самый простой способ оформить кредитные каникулы или реструктуризацию кредита – это подтвердить свое согласие в телефонном режиме.

Ежедневно в Интернете появляются сотни отзывов клиентов банков с разных уголков России, которые сообщают о мошенничестве. На самом же деле никакого мошенничества нет, банки действуют в рамках законодательства: получают согласие клиента в телефонном режиме на внесение изменений в действующие договора. В итоге платеж переносится, клиент доволен, но оказывается, что платить придется намного больше.

Как правильно

Правильно подавать заявление на реструктуризацию кредита именно в отделение банка, предварительно подготовив необходимые документы. Алгоритм действий состоит из следующих шагов:

Помните, многие банки даже не рассматривают заявление о реструктуризации долга, если заемщиком не были допущены просрочки. Если вы не хотите портить свою кредитную историю, знайте, подача заявления в «свой» банк – это далеко не все, что вы можете сделать. Альтернатива – обратиться в другой банк с заявлением на рефинансирование. Ознакомьтесь детальнее с этим инструментом в нашей статье.

Какие виды реструктуризации существуют?

Изменение имеющихся условий погашения кредитов в процессе проведения реструктуризации может осуществляться несколькими способами:

- Изменение периода, в течение которого будет выполняться погашение платежа. В основном в процессе реструктуризации срок несколько увеличивают и, таким образом, величина платежей, которые заемщик должен погашать ежемесячно, уменьшается.

- Предоставление заемщику так называемых кредитных каникул, на протяжении которых он частично освобождается от обязательных выплат. Основным способом осуществления такого типа реструктуризации является продолжение выплат по основному телу кредита, в то время как проценты по нему временно не погашаются. В зависимости от причины ухудшения финансового состояния заемщика и внутренней политики банковской организации продолжительность такого периода может составлять от трех месяцев до одного года.

- Снижение действующей процентной ставки по текущему кредиту.

- Изменение валюты, в которой кредитор будет в дальнейшем выплачивать свой долг. Такой способ применяется в том случае, если кредит был оформлен в иностранной валюте (к примеру, в долларах или евро) и произошло резкое увеличение курса, которое в итоге привело к значительной разнице между планируемыми суммами платежа и действительными.

- Списание должнику уже начисленных за просрочки штрафов и пени.

- Проведение процедуры рефинансирования. Такая мера может применяться в том случае, если по конкретному виду договора реструктуризация не предусмотрена. В таком случае организация может предложить заемщику оформление второго кредита в своем банке – целевого, при помощи которого будет полностью покрыто долговое обязательство по первому займу. В то же время условия второго кредита (выплаты по нему) будут на более выгодных для лица условиях.

Реструктуризация кредита в Россельхозбанке физическому лицу

Процедура реструктуризации также предоставляется и в Россельхозбанке. Возможность несколько снижается, если просрочка уже имеется в представленном банке. Это означает, что получить реструктуризации, при отсутствии обеспечения, практически не предоставляется возможным.

Однако, необходимо знать все методы, которыми пользуется представленный банк, для реструктуризации займов. Представленный банк не выделяет услугу реструктуризации в отдельную категорию. Поэтому на официальном сайте не представлен продукт, а условия оговариваются непосредственно в отделении кредитного учреждения.

На практике банк предоставляет увеличение срока кредитования, изменяет оплату и дает возможность получить кредитные каникулы. А какие условия представлены в популярном банке – Уралсиб?

Сколько раз можно делать реструктуризацию

Правила реструктуризации кредитного долга строги, тем не менее это является лишь правом банка или микрофинансовой организации в том, чтобы предоставить такие изменения. Соответственно, запрос на то, чтобы реструктурировать ссуду, можно подавать неограниченное количество раз.

Закон никак не устанавливает рамки на количество обращений за изменениями кредитных условий

Но важно помнить, что при наличии просрочек, нескольких долгов одновременно или просрочек уже после очередной реструктуризации новые условия никто выдавать не будет. Самое главное здесь — это не допускать простоев в выплатах по долговым обязательствам, что уменьшает шансы на получение новых условий

ОСНОВЫ

Сегодня объем просроченных кредитов остается на высоком уровне, поэтому финансовые учреждения готовы идти на соглашения с бизнес-заемщиками о реструктуризации задолженности.

ОБРАТИТЕ ВНИМАНИЕ

Для любого банка реструктуризированный кредит лучше просроченного.

Реструктуризация кредита — это пересмотр кредитного договора в пользу заемщика, который имеет по выплачиваемому кредиту постоянную задолженность.

Срок послаблений в виде реструктуризации, как правило, не превышает одного года, возможны сжатые сроки — 3–6 месяцев.

Под реструктуризацией кредита понимают следующие варианты временного уменьшения долговой нагрузки:

- отсрочка выплаты тела кредита при одновременном увеличении срока выплат;

- отсрочка выплаты тела кредита без увеличения срока — последующие после отсрочки регулярные выплаты становятся закономерно большими (порой намного). Данный вариант доступен бизнесу с сезонными всплесками чистой прибыльности, если на этот всплеск придется весь остаток срока займа после отсрочки;

- простое увеличение срока кредита, уменьшающее все регулярные выплаты;

- изменение графика погашения кредита — введение сезонных, индивидуальных, гибких графиков или низкорисковая схема: сначала погашается тело кредита, а затем проценты (вместе со штрафами, если они были начислены). Если бизнес носит сезонный характер, то банк соглашается на неравномерное поступление средств в оплату по кредиту, но платежи должны быть регулярными;

- замена валюты займа;

- уменьшение процентной ставки по ссуде. Банки крайне редко идут на такие условия. При уменьшении процентных ставок компании имеет смысл воспользоваться услугой рефинансирования в другом банке.

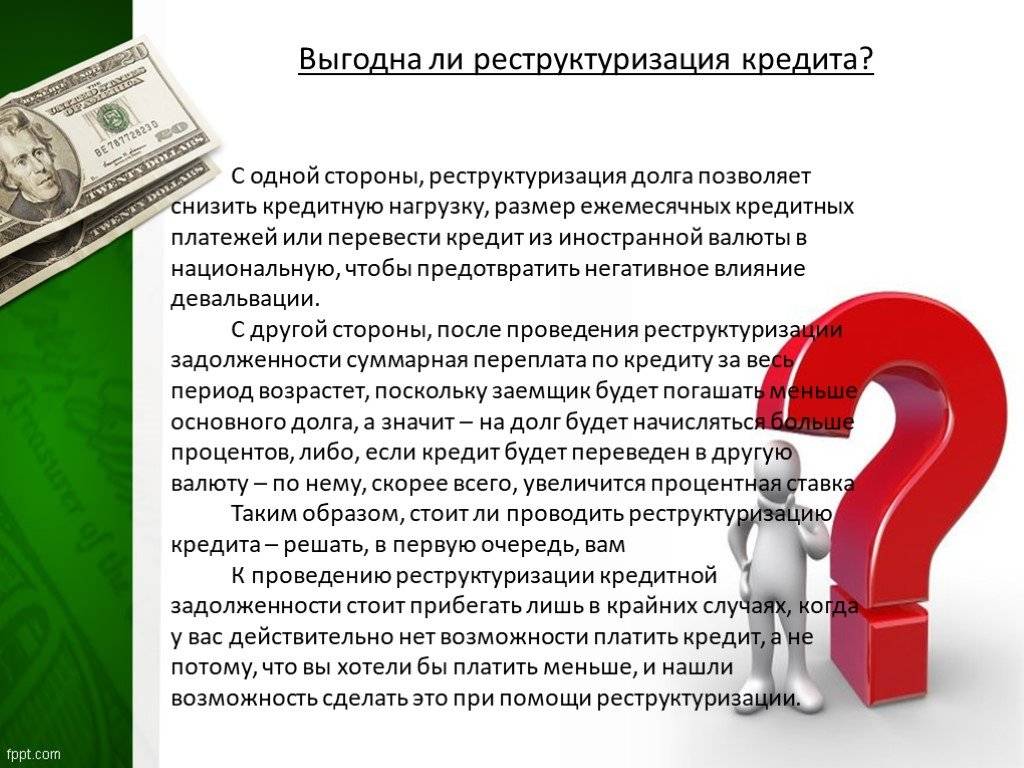

Главное преимущество, которое компания получает в результате реструктуризации, — временное уменьшение долговой нагрузки.

Недостатки:

- увеличение суммы переплаты по кредиту в целом;

- увеличение страховых выплат, а также затрат, связанных с залогом и иным обеспечением;

- необходимо регулярно предоставлять в банк финансовую отчетность компании.

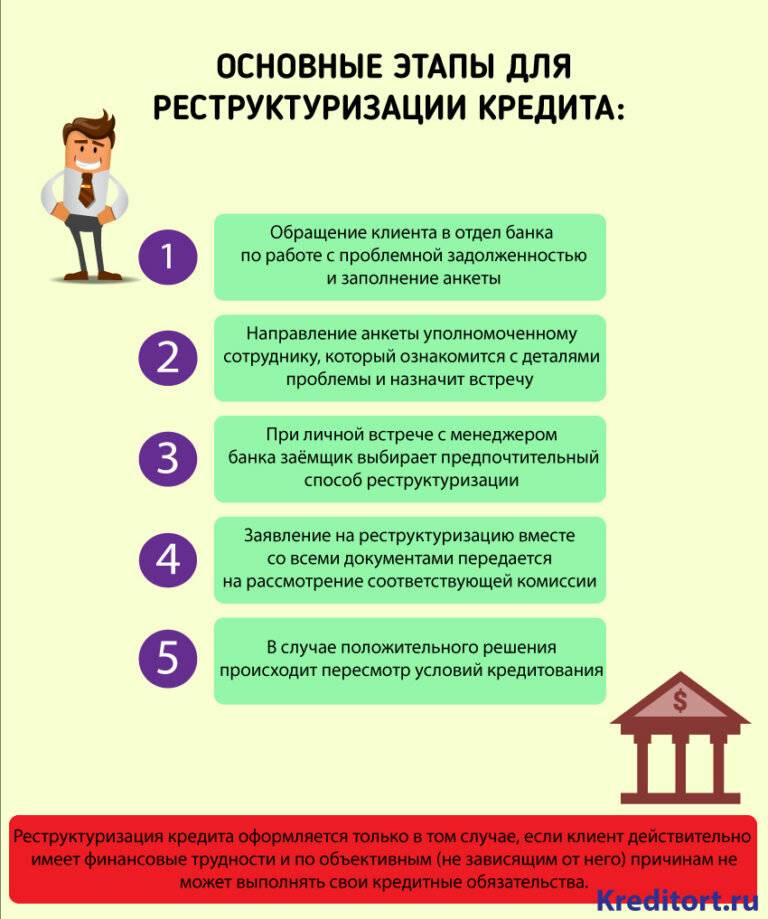

Как провести реструктуризацию кредита?

Теперь рассмотрим, как происходит проведение реструктуризации кредита. Прежде всего, заемщик, чувствуя, что он не может погашать задолженность согласно установленному графику, обращается в банк. Начать можно и с устного обращения, но я все же рекомендую сделать это письменно, поскольку, как известно, «слова к делу не пришьешь».

В каждом банке действуют свои, принятые внутренними процедурами схемы реструктуризации задолженности по кредитам. Однако в отдельных случаях банки могут отклониться от имеющихся стандартов и провести реструктуризацию кредита по индивидуальной схеме, оптимально устраивающей обе стороны сделки.

Далее заемщик должен собрать необходимые документы для реструктуризации. Это, прежде всего, документы, характеризующие его нынешнее финансовое состояние: справки о доходах, а также любые другие документы, позволяющие обосновать необходимость проведения реструктуризации долга.

Банк выносит вопрос о реструктуризации задолженности по кредиту на рассмотрение кредитного комитета. В случае одобрения заявки с заемщиком подписывается дополнительное соглашение к кредитному договору и, если нужно, к договору залога (ипотеки), в котором указываются все изменившиеся параметры кредита и новый график погашения. Часто проведение реструктуризации кредита предполагает уплату заемщиком дополнительной комиссии за эту услугу.

Далее заемщик должен производить погашение уже согласно новому графику, старые условия полностью утрачивают свою силу.

ЭТАПЫ

Для компании схема работы по реструктуризации задолженности практически не отличается от процесса кредитования:

1) компания подает в банк заявление о реструктуризации и выясняет точный список требуемых кредитором документов;

2) далее компания-заемщик подготавливает и подает пакет необходимых документов. Одновременно эксперты банка мониторят бизнес заемщика и залог. Если после переоценки залога банк требует новый залог, заемщик оформляет на него документы;

3) специалисты банка совместно с заемщиком обсуждают взаимоприемлемый вариант реструктуризации, разрабатывают график платежей;

4) риск-менеджмент и кредитный комитет банка-кредитора принимают решение о реструктуризации;

5) стороны подписывают изменения к кредитному договору;

6) банк мониторит деятельность заемщика (не реже чем раз в три-шесть месяцев). Банковский мониторинг бизнеса проводят не только на основании добровольно подаваемой отчетности, но и в форме экспертизы. Кредитор следит за показателями заемщика, которые были утверждены на переговорах. Несоблюдение (недостижение) показателей может служить основанием для аннулирования соглашения о реструктуризации, ужесточения требований (например, по залогу или страхованию), вплоть до подачи иска в суд.

Как реструктуризировать долги физических лиц в 2018 году

Реструктуризация кредита для физического лица требует определенных трудозатрат и, в некотором роде, везения. Придется собрать нужные бумаги и соответствовать определенным параметрам, по которым банк может решить, стоит ли проявлять лояльность.

Особенности для физических лиц

Просто так ни один банк не будет оформлять изменение условий кредитования. Есть некоторые нюансы, которые стоит учитывать при попытке добиться облегчения финансовой нагрузки для физических лиц:

- Не все банки готовы идти на уступки. Особенно если раньше были просрочки по этому кредиту или если есть проблемы с кредитной историей. В идеале кандидат на реструктуризацию – обычный человек, ни разу в жизни не допускавший даже случайных просрочек, но внезапно оставшийся без работы или оказавшийся нетрудоспособным. Но даже таким иногда отказывают.

- Если при оформлении реструктуризации будут выявлены поддельные документы (например, липовая справка об увольнении или нетрудоспособности) – можно попрощаться с лояльным отношением банка навсегда.

- Когда при увольнении было написано заявление по собственному желанию (даже если на самом деле это не так), то одной трудовой книжкой отделаться при реструктуризации не получится. Придется встать на учет на бирже труда или заключить договор с частным кадровым агентством и предоставить соответствующие документы.

- Если реструктуризировать кредит через процедуру банкротства, то все равно придется иметь какой-либо источник дохода, который позволит за 36 месяцев погасить кредит или хотя бы войти в прежний график выплат, но при этом обеспечить собственное существование хотя бы на минимальном уровне. В противном случае запустить реструктуризацию не получится – придется распродавать имущество.

При оформлении такой процедуры банк либо государство должны будут разработать новый график погашения. При его составлении учитываются не только новые проценты либо сроки для внесения денег, но и текущее состояние клиента. То есть кредитор постарается учесть уровень доходов и прочего. Естественно, не без выгоды для себя.

Что важно для реструктуризации долга

К сожалению, реструктуризация кредитов без участия государства в законе практически не обозначена. Нет соответствующих статей в кодексах РФ. Поэтому все будет зависеть только от ситуации – насколько крупный кредит на вас, насколько банк лоялен к клиентам, просрочили ли вы уже платежи и так далее.

Следовательно, необходимо:

- Сразу же после появления финансовых проблем обратиться в банк, если понятно, что своими силами выплатить не выйдет.

- Охотно идти на диалог с кредитором, предлагать варианты, прикладывать усилия к нахождению средств для выплаты.

- По возможности погашать платежи, не допуская появления задолженности, если банк не вынес решение о реструктуризации до даты следующего взноса.

- Пробовать договориться на взаимовыгодных условиях в случае, если банк решит вообще отказать в реструктуризации или предложить ухудшенные условия.

Главное – своими действиями и всем видом показывать, что вы готовы сотрудничать с кредитором.

Тогда есть шанс, что он решит не создавать вам проблем и оформить реструктуризацию. Тем более что ему тоже выгодно не потерять деньги.

Как добиться изменения финансовой нагрузки

Единой инструкции по реструктуризации кредитов в различных банках нет. Это строго индивидуальный процесс, который у каждого банка и для каждого кредитора уникален. Он отличается в зависимости от ситуации, размера кредита и так далее. Можно дать лишь общий вектор движения в сторону избавления от проблем:

- Собрать все необходимые документы.

- До начала просрочек подать заявление с пакетом документов о текущем финансовом положении.

- Дождаться ответа банка и в случае необходимости начать переговоры.

- Выполнить требования банка (например, встать на биржу труда).

- Добиться нового графика платежей с другими суммами и начать постепенно выплачивать кредит по-новому.

Стоит помнить, что помимо реструктуризации можно воспользоваться и другими возможностями. Например, договориться с банком о кредитных каникулах для физического лица – это поможет поднакопить денег или успеть найти новую работу, если со старой уволили. Либо же заключить новый кредитный договор под рефинансирование – в таком случае можно не только увеличить срок, но и снизить годовую ставку, если повезет. Кроме того, рефинансирование позволяет сменить банк.